在新加坡交人寿险、储蓄险或车险,刷信用卡却拿不到积分?本文深度揭秘 2026 年保费支付 MCC 6300 黑名单真相。教你用 Amex True Cashback 直刷拿无上限返现,或利用 CardUp 与 Citi PayAll 第三方平台强行绕路,以极低成本赚取海量新航里程,甚至无痛解锁信用卡开卡大礼!

在新加坡生活,有两件事是绝对无法逃避的:一件是湿热的天气,另一件就是各式各样的保险账单。

从每月的终身健保附加险(Integrated Shield Plan)、保障家庭支柱的人寿保险(Life Insurance),到每年必交的储蓄险(Endowment/Savings Plan),再到有车一族躲不过的车险(Car Insurance),甚至是保障出行的旅游险。算下来,保费绝对占了每个新加坡家庭年度开支的“大头”——少则几千新币,多则几万甚至数十万新币。这笔庞大的资金流,就像是一场每个月或每年都会准时降临的“定期失血”。

1. 痛点直击:信心满满的刷卡,空空如也的账单

面对如此庞大的开销,聪明的消费者自然不会放过薅羊毛的机会。

想象一下这个场景:你拿着手里那张引以为傲、平时能在各大商场和餐馆大杀四方的 4 MPD(每消费 1 新币赚取 4 里程) 明星神卡,熟练地登录保险公司的官网。在输入卡号、提交验证码、点击“确认付款”的那一瞬间,看着几千新币的账单成功支付,你心里甚至有些暗暗窃喜:“这波消费下去,我下一趟去东京的商务舱机票,里程是不是就稳了?”

然而,到了月底,满怀期待地打开银行 App 账单的那一刻,现实却给你浇了一盆冷水——0 积分,0 回扣! 不仅没有高额的里程暴击,甚至连一分钱的返现都没有得到。你忍不住揉了揉眼睛,再次确认,最终只能看着冷冰冰的账单陷入沉思。

2. 残酷现实:精算师的铁拳,早已被封死的“黑洞”

不要怀疑,你并不是个例。因为银行的精算师永远比我们更聪明。

在新加坡的信用卡体系中,每一个商户都有一个专属的交易代码。而保险行业的代号就是臭名昭著的 MCC 6300 (Insurance Sales, Underwriting, and Premiums)。

残酷的现实是:全岛 95% 以上的信用卡,早已在他们厚厚的服务条款(T&Cs)里,将 MCC 6300 赫然写在了“无奖励黑名单 (Exclusion List)”的第一排。无论是渣打、大华、星展还是花旗,只要系统识别到这笔交易是付给保险公司的,奖励通道就会瞬间关闭。即使你为了图省事,授权保险公司通过信用卡设置了每月自动扣款(Recurring GIRO),结局也同样是一无所有。

3. 文章承诺:地毯式搜索,强行把保费转化为“免费旅行”

难道,这每年几万块的现金流,就注定只能像泼出去的水一样白白流失,沦为银行和保险公司口袋里的无息存款吗?

绝对不!

既然银行给我们关上了门,那我们就自己动手撬开窗。在这篇 2026 年最新版新加坡信用卡支付保费终极全攻略 中,我们将为你进行地毯式的搜索,扒一扒市场上仅存的“漏网之鱼”。

无论你是想不花一分钱手续费“无脑直刷”拿回扣的返现党,还是想利用第三方支付平台(Payment Facilities)以白菜价“买分”的里程高级玩家,亦或是想利用保费无痛解锁各大信用卡“开卡礼(Sign-up Bonus)”的小白,本文都将为你提供最清晰、最实用的操作指南。

现在,带上你的保费账单,跟我们一起开启这场“强行把保费变成免费度假机票”的逆袭之旅吧!

💡 2026 新加坡信用卡交保费 4 大核心结论:

-

直刷死穴: 绝大多数银行将保险(MCC 6300)列入黑名单,GIRO 自动扣款或直刷主流里程卡(如 UOB PRVI、Citi Rewards)均无积分。

-

直刷神卡: 唯一坚挺的是 Amex True Cashback,直刷保费稳拿 1.5% 无上限返现(新户前 6 个月高达 3%)。

-

高阶套利: 利用 CardUp 或 Citi PayAll 代付,把保费伪装成商业支出,花极低手续费(1.75% - 2.2%)即可买入海量航空里程。

-

绝对红线: 坚决拒绝保险经纪人推销的 0% 免息分期 (IPP),分期付款会瞬间蒸发所有积分与开卡礼资格!

一、认清现实 —— 为什么交保费没有积分?

在我们开始地毯式搜寻那些依然坚挺、能帮我们“薅到羊毛”的神卡之前,我们必须先做一件事:知己知彼。只有彻底搞懂为什么绝大多数信用卡刷保费会“翻车”,我们才能在接下来的实操中,像外科医生一样精准避坑。

1. 致命代码:MCC 6300 (Insurance Sales, Underwriting, and Premiums)

在信用卡的世界里,有一套由国际卡组织(Visa, Mastercard, American Express)制定的商业分类系统。每一个接受信用卡付款的商家,根据其经营的业务性质,都会被分配一个 4 位数的数字代码,这就是著名的 MCC(Merchant Category Code,商户类别代码)。

当你刷卡消费时,终端或网关并不会向银行发送“这是一笔保费”的文字,而是向银行系统发送一串精简指令,其中包含该商户的代码。而保险行业在全世界通用的“致命代码”就是:MCC 6300。

无论你是通过以下哪种方式付款:

-

官方直刷:手动在保险公司官网输入卡号单次支付;

-

代理人代刷:授权保险经纪人(Financial Adviser)在他们公司的后台终端上刷卡;

-

自动扣款:绑定信用卡设置每月或每年的自动扣款(Recurring Bill Arrangement)。

只要你的收款方是以下这些新加坡主流的正规保险公司(或是通过它们的官方支付网关):

-

Prudential(保诚保险)

-

AIA(友邦保险)

-

Great Eastern(大东方人寿)

-

NTUC Income(职总英康)

-

Manulife(宏利保险)

-

Singlife(新加坡人寿)

-

HSBC Life(汇丰人寿)

在卡组织的清算系统和银行眼中,它们的身份永远只有一个——MCC 6300。

这个代码就像是一个给银行清算系统贴上的“警报红标签”。银行的自动化奖励系统只要一闻到“MCC 6300”的味道,就会立刻拉响警报,自动切断积分(Points / Miles)或返现(Cashback)的下发。由于保费往往金额巨大,银行为了防止被消费者薅秃,最省事也最无情的操作就是:直接将 MCC 6300 列入其信用卡的“排除商户列表(Exclusions)”中。

2. 无情封杀:主流明星卡集体“翻车”现场

很多刚入行薅羊毛的新手,往往会抱着侥幸心理:“既然我是‘在线付款’,那我用那些针对‘网购(Online Spending)’有高额加倍奖励的明星卡,是不是就能绕过限制?”

答案是:图样图森破(Too young, too simple)。 银行的信用卡产品经理们在设计条款时,早就布下了天罗地网。如果我们翻开新加坡几张最主流的“里程神卡”的服务条款(Terms and Conditions, 简称 T&Cs),你会发现 MCC 6300 无一例外地被钉在耻辱柱上:

-

DBS Woman's World Card (DBS WWMC)

-

宣传光环:网购消费享受超高 4.0 MPD (10X DBS Points) 奖励,堪称全岛无脑网购第一卡。

-

残酷真相:只要你在大字宣传页后面下载那一页密密麻麻的 PDF 条款,拉到“Non-eligible Transactions(不符合资格之交易)”一栏,你就会看到 MCC 6300 赫然列在第一排。是的,哪怕你是在 AIA 官网通过“网银在线输入卡号”支付,系统也会直接一票否决,奖励瞬间缩水为 0 分。

- DBS Woman's World Card (WWMC) 深度评测

-

宣传光环:网购、百货、外卖、打车一律 4.0 MPD (10X ThankYou Points) 奖励,受众极广。

-

残酷真相:花旗银行(Citi)对保险行业的封杀同样毫不手软。不仅保险(MCC 6300)拿不到任何的 10 倍积分,甚至连基础的 1 倍(0.4 MPD)积分都直接被没收。

- 神卡组合:Citi Rewards + Amaze 玩法全攻略

-

宣传光环:本地消费 1.4 MPD,没有上限,积攒里程速度快,常年位列大众通用消费卡的推荐榜单。

-

残酷真相:当你觉得大华银行(UOB)1.4 MPD 稳妥、想用它来付上万新币的保费时,精算师会再次给你上一课。在 UOB PRVI Miles 漫长的不予累计积分的交易名单中,Insurance Payments (MCC 6300) 极其扎眼地排在靠前位置。

- UOB PRVI Miles 深度评测

总结一句话:在新加坡,任何试图通过主流“高返现/高里程”卡直接在线刷保费的行为,基本上都等于“肉包子打狗——有去无回”。规则已经被银行封得死死的。

3. GIRO 自动扣款:省心却无情的“零蛋”陷阱 (Recurring Payments)

除了手动在线刷卡,还有很多读者会问:“为了图省事,我直接授权保险公司,绑定我的信用卡进行每月/每季度/每年自动扣款 (Recurring Card Payment / Card GIRO)。这种‘细水长流’、细化到每个月的自动账单,总该能拿到积分了吧?”

很遗憾,这只是另一个美丽的误会。

在新加坡,大家口中常说的“信用卡 GIRO”,其底层逻辑本质上就是 Recurring Bill Payments(定期自动扣账)。虽然它免去了你每个月手动登入官网还款的麻烦,但对银行系统来说,这不过是把“单次扣款命令”变成了一项“自动循环执行的扣款指令”而已。

当你绑定的信用卡在扣款日自动划走保费时,清算单上带回来的商家代码依然是 MCC 6300。

不仅如此,绝大多数银行的条款甚至比你想象的还要精细和无情。在它们的“排除交易列表”中,通常会有两层坚固的防火墙:

-

第一层:直接封杀 MCC 6300;

-

第二层:专门针对 "Recurring Bill Payments"(定期循环扣款交易) 设立不予累计奖励的条款。

这意味着,只要你是自动扣保费,系统会触发双重判定,精准地把你的奖励归零。

所以,千万不要以为设置了自动扣款就能‘躺赚’。 在保险这个特殊的领域,自动扣款往往意味着你“自动且省心”地放弃了本该属于你的所有积分与返现,在不知不觉中踏入了银行和保险公司为你准备的“零蛋”陷阱。

二、最后的倔强 —— 2026 年仅存的“直刷有分”神卡

既然封锁如此严密,那是不是意味着我们彻底无路可走?

并不。在政策不断收紧、规则年年更新的新加坡信用卡市场中,依然有极少数银行保留了最后的温情。如果你不想折腾复杂的第三方平台,只想“无脑直接在保险公司官网刷卡”,并且不支付任何额外手续费,那么以下这几张神卡,就是你 2026 年最后的防线。

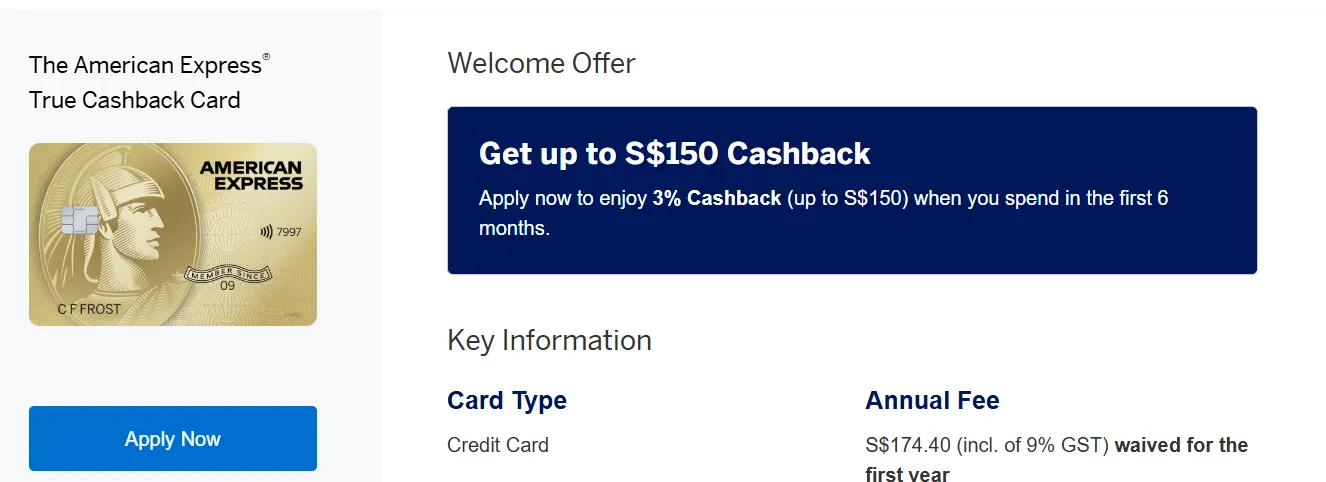

1. Amex True Cashback Card —— 傲视群雄的“直刷首选”

如果要评选一张在保险界地位无可撼动的“常青树”卡,那绝对非 Amex True Cashback Card(美国运通真返现卡) 莫属。

① 核心优势:白纸黑字,“黑名单”之外的免死金牌

绝大多数返现卡都会在条款里玩文字游戏,但美国运通(Amex)在这张卡上展现了难得的耿直。

这张卡最大的底气在于:它明确没有将保险(MCC 6300)列入排除商户列表(Exclusions)中。在全网大面积阵亡的今天,它就像是拥有了一张免死金牌,只要你能成功在保险公司刷过这张卡,返现就必定会稳稳妥妥地进账。而且,它是无门槛(No Minimum Spend)的,你不需要为了凑额度而头疼,交一分钱,就拿一分钱的回扣。

② 回报率:基础 1.5% 无上限现金回扣 (Unlimited Cashback)

对于平时的保费支付,Amex True Cashback 能够提供 1.5% 的现金回扣。

最棒的是,这个回扣是没有上限 (No Cap) 的。不管你是交 $2,000 的车险,还是给全家支付高达 $20,000 的大额保费,1.5% 的返现都会全额发放。下个月的账单直接抵扣,简单直接,没有任何套路。

③ 迎新暴击:首 6 个月 3% 超级返现(上限 $5,000 消费)

如果你是新客户(或者注销该卡超过 12 个月),那么恭喜你,你将迎来这张卡的黄金期!

在开卡的前 6 个月内,所有消费(包括保费!)均可享受 3.5%(基础 1.5% + 迎新加赠 1.5%)的超级返现,最高消费上限为 $5,000。

让我们来算一笔账: 假设你今年有一笔 $5,000 的大额储蓄险(Endowment)或全家人寿保险到期需要支付:

-

你开通了一张全新的 Amex True Cashback Card 并直接全额支付。

-

$5,000 × 3% = $150 现金回扣!

在不花一分钱手续费的前提下,动动手指直接在官网刷卡,就能立刻立省 $150!这羊毛薅得简直不要太爽。

④ 2026 避坑警示:并非万能,刷卡前切记“双重确认”

虽然 Amex True Cashback 卡极为强悍,但作为老手,我们必须提醒你 2026 年最新的两个局限性,防止你到头来白忙活一场:

-

商户接受度限制:由于 Amex 向商家收取的手续费比 Visa/Mastercard 稍高,部分保险公司近年来收紧了对 Amex 卡的支持。例如,部分公司可能不接受 Amex 卡在线单次支付,或者不支持绑定 Amex 进行自动扣款 (Recurring GIRO)。

-

刷卡额度限额:某些保险公司即便接受 Amex,也可能针对单笔交易设置了最高限额。

【黄金避坑指南】:在准备刷卡或申请该卡之前,千万别猜! 务必发个微信或打个电话向你的保险经纪人(Financial Adviser)确认两件事:“你们公司现在还接受 Amex 刷保费吗?单笔有没有金额限制?”只要经纪人给出肯定答复,直接闭眼申请,无脑冲就对了!

2. UOB Absolute Cashback Card —— 曾经的王牌,如今的“退守防线”

除了美国运通自家的真返现卡,市场上还有另外一张同样运行在 Amex 支付网络上的联名卡——UOB Absolute Cashback Card(大华银行绝对返现卡)。

① 核心优势:大华在 Amex 渠道上留下的最后温情

大华银行(UOB)发行的这张卡,由于使用的是 American Express (Amex) 的结算清算网络,因此在先天的系统判定上,它曾经和 Amex True Cashback 一样,对“黑洞 MCC 6300”有着天然的豁免权。如果你手头已经有大华银行的账户,或者更习惯使用大华银行的生态系统,这张卡曾经是几乎完美的保费直刷卡。

② 回报率:全岛最高的 1.7% 无上限基础回扣 (曾经的辉煌)

在平时消费中,UOB Absolute 能够提供高达 1.7% 的无上限现金回扣,比 Amex 自家卡的 1.5% 还要高出 0.2%。对于每年动辄几万新币保费的家庭来说,高出的这 0.2% 积少成多,也是一笔极为可观的数额。

③ 2026 避坑警示:精算师的“补刀”,降级还是封杀?

作为精明的新加坡薅羊毛玩家,你必须对银行的最细微规则微调保持高度警惕。大华银行(UOB)的精算师在近年来的规则更新中,已经对这张卡进行了数次无情的剥茧抽丝:

-

直接保险消费的“排除危机”:根据 UOB 的最新服务条款(T&Cs),直接刷保费(MCC 6300)的返现政策已经发生了微妙的变化。在 2026 年的今天,UOB 已经收紧了对保险直刷 1.7% 的支持。许多保险直刷交易可能已经被剔除在 1.7% 返现之外,或者被降级为极低的返现比例。

-

GrabPay 绕路大门已被焊死:曾经,UOB Absolute 有一个逆天的玩法——用它充值 GrabPay 电子钱包拿 1.7%(后来降到 0.3%),再用 GrabPay 虚拟 Mastercard 去支付保费。但在 2026 年,这一条著名的“降维打击”绕路通道已经被银行和 Grab 彻底焊死。 充值既没有返现,Grab 支付保险也拿不到任何积分。

【黄金避坑指南】: 2026 年,如果你打算申请或使用 UOB Absolute Cashback Card 来刷大额保费,千万不要盲目直刷! 1. 强烈建议你在刷卡前,上 UOB 官网仔细核对最新的 “Exclusion List of UOB Absolute Card”,或者致电客服确认当前针对 MCC 6300 的返现是否依然生效,或是否已被砍到 0%。 2. 如果条款含糊不清,建议优先使用隔壁政策更稳定、白纸黑字写明不排除保险的 Amex True Cashback Card,确保这 1.5% 的回扣安全落袋。

UOB Absolute vs Amex True Cashback 终极评测

3. 特定联名卡 (Co-branded Cards) —— 保险巨头自家的“绿色通道”(生态内循环)

如果你手里的保单正好属于新加坡那几家只手遮天的保险巨头,那么恭喜你,你可能拥有一条别人没有的专属捷径。

在新加坡的商业版图中,部分银行和保险公司本身就同属于一个巨大的金融集团,或者是牢不可破的深度战略合作伙伴(也就是业内所说的 Bancassurance 银保合作)。因为是“自家兄弟”,银行在设计信用卡条款时,往往会网开一面,专门给自家的保险客户留出特许的 “绿色通道”。

这种“肥水不流外人田”的内循环模式,正是 2026 年最稳健、最不可能被精算师“辣手摧花”的安全牌。

① OCBC Great Eastern Cashflo Credit Card —— 大东方客户的“财务超级呼吸机”

如果你是大东方人寿(Great Eastern,简称 GE)的忠实保户,那么这张由华侨银行(OCBC)发行的联名卡绝对是你的不二之选。

OCBC 和 Great Eastern 师出同门(皆属于 OCBC 集团旗下),因此这张卡在处理大东方保费时,不仅不会封杀,反而会提供市场上绝无仅有的“神级体验”:

-

核心痛点:无痛 0% 免息分期(最高 12 个月) 买过储蓄险、人寿险的人都知道,每年一次的大额趸交(Annual Premium)虽然通常比月交(Monthly Premium)要便宜个 2% - 4% 不等,但一次性拿出一万甚至几万新币,对任何家庭的现金流都是一次不小的考验。 而这张卡最逆天的功能在于其 "Cashflo"(自动分期机制):当你设置用它来自动扣除大东方的年交保费时,OCBC 会在后台自动将这笔大额账单拆分为 3 个月 or 12 个月的 0% 免息分期付款! 这样一来,你既享受了“年交保费”的费率折扣,又实现了“月交保费”的轻松资金周转。对财务状况而言,这无异于一台极佳的“呼吸机”。

-

回报率:最高 1% 现金回扣(白给的羊毛) 更让人难以拒绝的是,即便在享受 0% 分期的同时,它依然给你返现!

-

当月账单总消费 < $1,000:可获得 0.5% 的保费现金回扣。

-

当月账单总消费 ≥ $1,000:可获得 1.0% 的保费现金回扣。 对于已经被排除到几乎一无所有的保费来说,这 1.0% 的无痛直刷返现简直是纯粹的白送。

-

2026 避坑警示:这张卡仅限用于 Great Eastern 的保费。如果拿去刷 Prudential 或 AIA,系统会毫不留情地把你判定为 MCC 6300 并且给个冰冷的 0 积分。

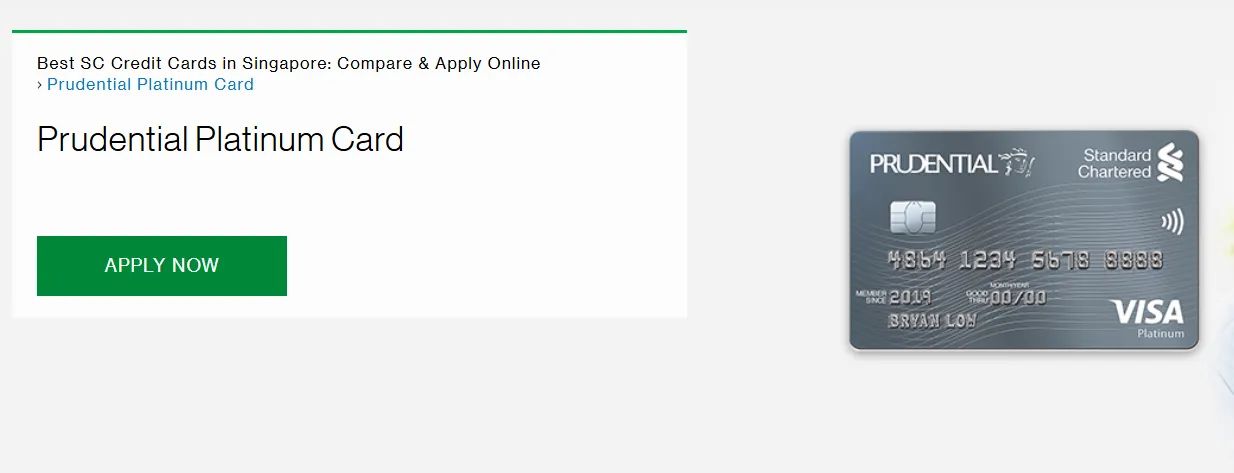

② Standard Chartered Prudential Platinum Card —— 保诚用户的“积分放大器”

针对另一家保险巨头保诚保险(Prudential)的忠实客户,渣打银行(Standard Chartered)同样推出了联名款:Standard Chartered Prudential Platinum Card。

渣打与保诚在亚洲有着极其深厚的银保独家合作关系,因此这张卡成为了保诚客户在“直刷黑洞”中唯一的庇护所。

-

核心机制:350 点 360° 奖励积分暴击 当你使用这张卡支付保诚保费时,每消费 $5 新币,就能直接斩获 350 点 360° 奖励积分 (Rewards Points)。

-

积分去向:不仅可以折现,还能拿来抵扣保费 相比普通卡攒下的积分只能换垃圾礼品,这张卡攒下来的 360° 积分自由度要高得多:

-

保费直接抵扣 (Premium Offset):你可以直接用积分按比例折抵下一次的保费。

-

航空里程转换 (Miles Conversion):如果你是里程发烧友,这些积分也可以通过渣打的奖励平台转换为新航 Krisflyer 里程。虽然转换比例经过 2026 年的调整已经有些许缩水,但相较于直接刷普通卡拿 0 分的结局,这绝对是实现了“从 0 到 1”的质变。

-

2026 避坑警示:渣打银行近年来的积分转换政策变化频繁。在将该卡的积分转换为里程时,建议关注是否会产生单次转分手续费(Admin Fee)。如果只想稳妥,最划算的方式依然是直接在 SC 移动银行 App 里将积分用于抵现或直接抵扣下期保费,把省钱做到极致。

- Standard Chartered (渣打银行) Smart Credit Card 深度评测:无手续费分期是真的吗?(2026版)

三、高阶玩家的破局之道 —— 支付平台 (Payment Facilities)

看到这里,如果你心仪的保险公司不支持 Amex 卡,或者你既不是 GE 也不是 Prudential 的客户,而你手里除了一堆已经“翻车”的 Visa/Mastercard 之外别无选择,难道就只能彻底放弃保费回馈了吗?

绝对不是。

在信用卡的世界里,高阶玩家们往往不会止步于“直刷”这种一维的操作。既然各大银行在正面战场的直刷大门上加了重锁,我们就通过“绕路”的形式,借助第三方支付平台强行过关。

虽然这种绕路方式需要支付一笔微小的“过路费”(手续费),但只要掌握好数学公式,你会发现,你实际上是在以极度违背市场规律的白菜折价“购买航空里程”。这才是能让你在短时间内白嫖一套新加坡航空国际商务舱机票的终极秘籍。

1. 官方外挂:Citi PayAll —— 全岛公认的“印钞机”

如果你手头拥有花旗银行(Citi)发行的主流信用卡,比如:

-

Citi PremierMiles Card(基础里程:1.2 MPD)

-

Citi Prestige Card(基础里程:1.3 MPD)

-

Citi Rewards Card(基础里程:0.4 MPD)

那么,你已经拥有了全岛最强大的保费破局神器——Citi PayAll。

① 运作机制:让花旗做你的“代付中介”

Citi PayAll 是花旗银行在自家手机 App 里内置的一项官方代付服务。

它的操作极为简单:

-

你在 Citi App 里进入 PayAll 功能,选择 "Insurance"(保险) 类别。

-

输入你保险公司的收款银行账号(GIRO 账户)以及你的保单号。

-

指定付款金额和日期,并选择你名下的 Citi 信用卡付款。

-

底层逻辑:花旗银行会代表你,通过电汇直接将现金打入你的保险公司。随后,花旗会将这笔扣款记录在你名下的信用卡账单里。作为代付服务的代价,花旗会向你收取一笔固定比例的行政费 (Service Fee),目前标准费率通常在 $2.2 % 左右。

② 核心悬念:既然要收 $2.2 % 的手续费,为什么大家都抢着用?

正常人一听到要付 2.2% 的手续费,第一反应都是连连摇头:“疯了吧,我为了拿里程还要倒贴 2.2% 的真金白银?”

然而,这正是 Citi PayAll 成为全岛“撸羊毛神话”的原因:花旗每年都会推出 1 到 2 次丧心病狂的 PayAll 促销活动。

在促销期间(通常集中在每年的 4月至8月 期间),花旗会强行将特定卡的里程回报率提升到极为惊人的高度!例如:

-

促销期内,使用 Citi PayAll 支付包括保险、税收、学费等账单,其整体里程回馈率常年被强行拔高至 2.0 MPD 甚至 2.2 MPD 的恐怖水准!

③ 深度算账:一堂价值两张商务舱机票的数学课

我们用真实的数字来做一次降维打击式的算账。

假设你每年的保费账单累计为 $10,000 新币。在花旗官方大促期间(假设大促回馈率为 2.2 MPD ,手续费为标准 2.2%),你通过 Citi PayAll 支付:

-

你付出的代价:

$10,000 x 2.2% = $220 新币的手续费 -

你获得的回报:

$10,000 x 2.2 MPD = 22,000 Citi 里程(可 1:1 兑换为新航 Krisflyer 里程) -

你的“买分成本”计算:

在里程旅行界,1 cent/mile (1 坡分兑换 1 里程)的买分成本,在全亚洲都是绝对的史诗级“白菜价”!

新航的一张新加坡往返东京的商务舱机票,通常需要大约 $104,000 里程 。如果你以 1.0 cent/mile 的成本去积攒这笔里程,你实际上只花了:

$104,000 x $0.01 = $1,040 新币

而这张商务舱机票在官网的实际含税售价往往在 $4,000 到 $5,000 新币之间。通过这一波官方外挂的过桥操作,你相当于直接以2.5折的白菜价,坐上了新航奢华的商务舱。

④ 2026 避坑警示:促销与非促销期的“两张面孔”

虽然 Citi PayAll 极强,但在非促销期,它的性价比会大打折扣。

-

如果非促销期使用,你的回馈率仅为卡片的基础回馈(如 Citi PremierMiles 的1.2 MPD )。此时以 2.2% 的手续费去换取 1.2 MPD,买分成本将飙升至:

这个成本已经接近了里程价值的临界点,性价比一般。 - Citi PremierMiles vs DBS Altitude:谁是2026年新加坡最强入门里程卡?(终极评测)

- DBS WWMC vs Citi Rewards:同样的4mpd网购神卡,哪张更不容易“翻车”?(2026版)

【高阶实操指南】:

-

集中交费:如果你的保费是年交,尽量在每年的年中(通常是花旗举行大促的黄金时间段)进行支付。

-

多笔拆分:如果保费大额,可以在花旗大促开始后,在 App 里一次性把接下来几个月的保单全部通过 PayAll 预设好付款,强行把全年的保费都塞进大促的“高光时刻”。

2. 民间高手:CardUp & ipaymy —— 撬动所有 Visa / Mastercard 的杠杆

如果你没有花旗信用卡,手里只有大华(UOB)、星展(DBS)、汇丰(HSBC)或华侨(OCBC)等其他银行发行的 Visa 或 Mastercard 里程卡,是不是就无缘这种“代付套利”了?

当然不! 新加坡市场有两个非常成熟的“民间代付高手”——CardUp 和 ipaymy。

它们是完全独立的第三方个人/商业账单支付平台。对高阶薅羊毛玩家来说,它们最大的功绩就是:成功把所有人的保费(MCC 6300)伪装成可以赚取积分的普通商业交易!

① 破局机制:偷天换日的“MCC 大漂移”

CardUp / ipaymy 的运作模式与 Citi PayAll 非常类似:

-

你在平台注册账号,选择 “Insurance” 类别。

-

上传你的保费账单或保单详情,并输入保险公司的银行转账账户(GIRO / FAST 账户)。

-

绑定你手头的任何一张 Visa 或 Mastercard 信用卡。

-

天机在此: 当你通过这两个平台刷卡付款时,由于你并不是直接在保险公司(如 AIA 或 Prudential)官网交易,卡组织的清算系统里显示的收款方是“CardUp”或“ipaymy”。 因此,你信用卡上的交易代码会被识别为 MCC 7399(Business Services) 或类似的商业服务代码,而绝对不会触发致命的 MCC 6300(保险)! 如此一来,银行的“保费黑名单”瞬间失效。你的信用卡系统会认为你只是在进行一笔普通的在线商业消费,从而大方地向你发放基础里程或积分。

- 2026 新加坡 CardUp 评测:信用卡交房租与税单攻略,极低成本赚取海量新航里程

② 专属折扣码:将“过路费”强行砍到 1.7% - 1.9%

CardUp 和 ipaymy 正常情况下的标准手续费通常在 2.25% - 2.6% 左右。

不过,作为精明的玩家,我们绝对不会去付这个原价手续费。这两个平台为了吸引个人用户,常年都针对特定的账单类别发放促销码(Promo Codes):

-

保险专属优惠:在每个季度或是税季、保险季,平台都会推出专门针对 “Insurance” 交易的手续费折让优惠(例如促销码:INSSAVE,175INS 等)。

-

手续费大降:通过输入这些优惠码,你所需支付的行政手续费通常能大幅下调至 1.75% 至 1.9% 左右。

③ 黄金搭配:绑定哪张卡最划算?

当平台的手续费降到 1.75% 左右时,我们手头的主流里程卡就迎来了“大展身手”的机会。

搭配 A:UOB PRVI Miles Card —— 追求纯粹高回报

-

卡片属性:本地消费享 1.4 MPD 无上限。

-

数学计算: 假设你使用 CardUp 支付 $10,000 保费,使用保险折扣码,手续费为 1.75%:

-

付出手续费:

$10,000 x 1.75% = $175 新币 -

斩获里程数:

$10,175 (含手续费的总消费) x 1.4 MPD ≈ 14,245 航空里程 -

买分成本计算:

-

点评:用 1.22 cent/mile 的成本购买新航里程,依然是一笔闭着眼睛稳赚不赔的买卖。

搭配 B:DBS Altitude Visa / Mastercard —— 追求“无压力常青积分”

-

卡片属性:本地消费享 1.3 MPD ,最核心的优势是积分永久不过期。

-

数学计算(以 1.75% 手续费计算):

-

付出手续费:$175 新币

-

斩获里程数:$10,175 x 1.3 MPD ≈ 13,227 航空里程

-

买分成本计算:

-

点评:成本略高于大华卡,但 DBS Altitude 胜在安全感。如果你积攒里程的速度比较慢,使用这张卡可以让你没有任何“积分到期被迫兑换”的压力,细水长流。

④ 2026 避坑与实操指南:千万别拖到最后一刻!

使用第三方代付平台,切记在以下两个细节上打起十二分精神:

-

预留足够的处理时间(Processing Time): CardUp 和 ipaymy 并不是实时到账的。当平台扣除你的信用卡额度后,它们需要 3 到 5 个工作日的时间通过 FAST 或银行电汇将款项转给保险公司。千万不要在保单到期的最后一天才去平台操作付款! 强烈建议提前至少一周在平台预设好付款,以防保单因款项延迟到达而意外失效。

-

正确填写“保单参考号”(Payment Reference): 在平台设置收款人时,必须在备注/参考号(Reference No.)一栏精准无误地写上你的完整保单号(Policy Number)。如果写错或漏写,保险公司的财务部门将无法在后台匹配到这笔账,极易导致保费“入账失败”的乌龙事件。

四、终极奥义 —— 利用保费完成“开卡任务” (Sign-up Bonus)

除了前面提到的“返现直刷”和“白菜价买里程”之外,保费在新加坡信用卡界的江湖中,还隐藏着一个无可替代的终极杀伤性大招:

那就是——“无痛、无损、暴力破解”几乎所有信用卡的迎新开卡礼(Sign-up Bonus)!

在新加坡,各大银行为了抢夺新客户,每年都会在各大金融理财推荐平台上(例如 MileLion, SingSaver, MoneySmart 等)砸下血本。各种让人眼花缭乱的迎新礼包层出不穷:

-

“只要申请本卡,就送你 40,000 航空里程!”

-

“新户开卡,直接送你一台 Dyson 吹风机 / iPad 或者是 $350 新币现金!”

这些极其厚重的开卡大礼,无一例外地都伴随着一个极其苛刻的免责条款——也就是所谓的“开卡任务”(Minimum Spend Requirement):

“持卡人必须在开卡后的首 2 个月(通常为 30 或 60 天)内,累计消费达到 $4,000 至 $6,000 新币,方可获得迎新大礼包。”

正是这一行小字,成为了无数人薅羊毛路上最大的拦路虎。

1. 痛点分析:平时根本花不到这么多钱!

面对动辄首两个月消费满 $4,000 - $6,000 新币的要求,绝大多数新加坡普通上班族或中产家庭,都会立刻感到一阵强烈的财务窒息感。

① 新加坡日常生活开销的“碎片化”与“卡片不友好”

我们来仔细算算一个新加坡普通人的日常消费场景:

-

每日三餐:去 Hawker Center(巴刹/小贩中心)或者邻里咖啡店吃一碗肉脞面、喝一杯 Kopi-O,阿姨通常只接受 PayNow / SGQR 扫码支付。信用卡?根本不接受。

-

生鲜超市:每周去 FairPrice、Giant 采购生活必需品 and 新鲜蔬菜,一个月算下来撑死也就 $400 - $500 新币。

-

公共交通:每天坐 MRT(地铁)或者 Bus(巴士),使用 SimplyGo 绑定信用卡,一个月也就 $80 - $100 新币左右。

-

水电杂费:每个月的 SP Group 电费水费、Singtel/StarHub 网费电话费,加起来顶多 $150 - $200 新币。

把这些扎根于生活的琐碎开销全部加在一起,一个普通人两个月的基本信用卡消费额度,往往很难突破 $1,500 新币。离银行要求的 $4,000 门槛,还差着一个巨大的“资金鸿沟”。

② 消费主义的“反薅”陷阱

当普通人为了凑齐这笔庞大的差额时,往往会落入消费主义的圈套:

-

“为了拿那个价值 $350 的 Dyson 吹风机,我强行去买了一个其实不怎么需要的设计师包包,花掉了 $2,500。”

-

“为了凑满 $4,000 的开卡礼,我频繁和朋友出去吃高级日料、预订不必要的度假酒店(Staycation)。”

这就是典型的 “为了拿免费的芝麻,强行花大钱买西瓜”。当你年底看着钱包里因为过度消费而超支的账单时,你会悲哀地发现,你根本没有薅到银行的羊毛,反而被银行和商家联合起来狠狠地“反薅”了一顿。

这种为了拿开卡礼而背负的“强制消费压力”,让本该令人愉悦的“羊毛体验”变成了一种沉重的心理负担。

③ 此时,保费就成为了最完美的“财务破局杠杆”!

保费开销与上述所有消费有着本质的区别:

-

它是已经提前预算好的、必须支付的家庭刚性支出。 即使你不开卡,你每年也要按时把这笔钱交出去。

-

它往往单笔金额巨大。 一张全家人的 Shield Plan 保险、一份年度储蓄险、或者一份车险,往往直接就是 $2,000 至 $5,000 新币。

当你手头刚好有一笔保费账单需要支付,同时又看中了一张信用卡的丰厚开卡礼时,这笔保费,就成了你零成本无痛通关的黄金钥匙。

2. 破局解法:用 CardUp 或 Citi PayAll 支付你的年度保费!

面对动辄上千的开卡门槛,以及银行针对保险直刷(MCC 6300)的重重排除,我们要如何利用保费“无痛破局”?

答案非常简单:用 CardUp 或 Citi PayAll 作为中介,替你把这笔保费打过去!

① “移花接木”:如何用第三方代付通过银行的开卡审计?

很多人会担心一个问题:“既然银行条款里明确规定‘保险不计入开卡礼的合格消费(Qualifying Spend)’,那我用 CardUp 或 PayAll 刷这笔钱,银行能认账吗?”

答案是:百分之百认账!并且白纸黑字写在各家平台的官方 FAQ 里!

这背后的运作原理,依然取决于我们前面提到的 “MCC 大漂移”。 当你使用 CardUp 或 ipaymy 代付保费时,你在银行端产生的交易账单收款方是“CardUp”。银行清算系统识别到的是 MCC 7399 (Business Services)。

在各大银行的迎新活动排除条款(Exclusion T&Cs)中,“MCC 7399” 几乎从来没有被列入过排除名单中。因此,哪怕你的底层款项是转给 AIA、Prudential 或 Great Eastern 的保费,但在银行的迎新积分审计系统眼里,这就是一笔符合资格的“普通商业消费”。

同样,如果你使用的是花旗银行自家的 Citi PayAll 来付保费,花旗银行官方更是给出了免死金牌——所有通过 Citi PayAll 支付并缴纳手续费的交易,均被明确列为符合花旗迎新消费额度(Qualifying Spend)的有效交易!

② 深度实操算账:用一笔小钱,强行“套利”巨额开卡礼

让我们用一个经典的 2026 年最新迎新礼包,来进行一次极其震撼的“数学套利演示”。

【真实活动设定】: 假设新加坡某主流平台正在举办大华银行(UOB)的开卡促销:

-

任务要求:新用户申请 UOB PRVI Miles Mastercard,并在开卡 30 天内消费满 $4,000 新币。

-

通关奖励:直接赠送 40,000 航空里程(价值约 $600 - $800 新币,足够兑换一张新加坡往返台湾或巴厘岛的商务舱机票)。

【套利实操步骤】: 你手头刚好有一笔 $4,000 的人寿保险保费需要交纳:

-

你申请并顺利拿到了 UOB PRVI Miles 卡。

-

注册 CardUp 账号,设置一笔 $4,000 的保险账单代付。

-

输入保险代付折扣码,平台收取 1.75 % 的手续费:

$$4,000 x 1.75% = $70 新币的手续费 -

交易成功后,CardUp 帮你把 $4,000 打给了保险公司。你在大华银行那里的总消费金额为:

$4,000 (保费) + $70 (手续费) = $4,070 新币

【你的最终收益与成本大盘点】:

-

你付出的额外成本:$70 新币(CardUp 手续费)。

-

你获得的回报一(卡片的基础里程):

$4,070 x 1.4 MPD = 5,698 航空里程 -

你获得的回报二(银行的开卡大礼):40,000 航空里程。

-

总获取里程:45,698 航空里程!

现在,请闭上眼睛思考 3 秒钟:你只额外支付了 $70 新币的手续费,就空手套白狼强行斩获了 45,698 航空里程! 如果换算成买分成本:

这已经不是“白菜价”买里程了,这简直是银行在大开善堂,直接在往你的旅行账户里塞钱!这 4.5 万里程,已经足够让你换取一趟极度舒适的免费境外海岛度假商务舱之旅。而这一切,仅仅是因为你把你本来就要交的保费,通过第三方平台中转了一下而已。

③ 2026 终极避坑指南:申请前必须确认的两条金科玉律

虽然这个套路堪称无敌,但作为老手,我们必须给出 2026 年最严格的安全警告:

-

认准商户排除名单(The Exclusion List): 在极少数情况下,个别银行的个别小众卡(或非主流迎新活动)可能会把 CardUp / ipaymy 这类第三方代付平台本身也列入排除名单(通常叫作 Transactions on payment platforms)。 【实操建议】:在申请卡片前,务必花 2 分钟,打开该卡迎新活动的 PDF 细则(T&Cs),使用 Ctrl + F 搜索以下几个敏感词:"CardUp"、"ipaymy"、"PayAll"。只要这几个词没有出现在“Exclusions(排除交易)”段落中,这条通道就是百分之百通畅的。

-

开卡时间与扣款时间必须完美闭环: 信用卡的开卡消费任务,一般是从开卡获批(Approval Date)当天开始计算的 30 天或 60 天内。 如果你的保费还要等 3 个月才到期,千万不要现在就急着申请信用卡!一定要把“信用卡申请下来的时间”与“保费需要交纳的时间”控制在 3-4 周的黄金交叉期之内,确保卡片到手后,你手头的保费账单依然处于随时可以支付的状态,实现无缝、精准的套利通关。

3. 终极结果:以小博大,年交保费的“必做套利功课”

看到这里,部分对数字不太敏感的读者可能还是会有些纠结:“不管怎样,用 CardUp 或者是 Citi PayAll,我终究是掏了真金白银的手续费。这笔额外的钱,付出去真的划算吗?”

别急,我们用一张最通俗、最直截了当的套利对比表,来给你算算这一波“以小博大”的终极结果。

① 以小博大的“财务对照模型”

假设你在 2026 年有一笔 $4,000 新币 的大额人寿保费需要交。 我们来对比三种不同的处理方案,看看它们的最终结果差异有多大:

|

类别 |

支付方式 |

支付手续费(额外支出) |

获得回馈与礼品 |

换算成现金的财务总价值 |

套利纯收益(回馈减去手续费) |

|

方案 A:无脑直刷普通卡 |

直接在 AIA 官网输入普通 Visa 卡支付 |

$0 |

0 里程 / 0 返现(直接触发 MCC 6300 封杀) |

$0 |

$0(血亏) |

|

方案 B:中转直刷 Amex 1.5% |

保险接受 Amex 的情况下直刷 Amex True Cashback |

$0 |

$60 现金返现($1.5% 现金回扣) |

$60 |

+$60 |

|

方案 C:终极套利(开卡任务) |

通过 CardUp 代付 $4,000 强行解锁新卡开卡礼 |

$70(按 $1.75% 平台优惠手续费计算) |

1. 基础里程 5,698 Miles 2. 迎新里程 40,000 Miles (总共:45,698 Miles) |

约 $685 新币(按新航里程保守价值 $1.5 cent/mile 折算) |

+$615(纯利润爆击) |

② 终极套利的 ROI(投资回报率)拆解

让我们来计算一下方案 C(终极套利)的投资回报率:

-

你的实际投资成本(即过路费):C = 70 新币

-

你的纯套利利润:P = $685 (回馈总值) - $70(成本) = $615 新币

-

套利投资回报率 (ROI) 公式:

高达 878% 的投资回报率! 在这笔纯粹的数学计算面前,任何对几十块手续费的纠结都变得毫无意义。

试问,在当今世界上,还有什么稳健的理财渠道,能让你在一分钟之内,用一笔本就要缴出去的账单,合法、合规、稳赚不赔地套取接近 9倍的收益?

这根本不是“交手续费”,这是把本来直接送给银行、毫无用处的“死钱”,强行变成了帮你购买免费度假机票、兑换 Dyson 吹风机、甚至是直接抵扣下次账单的“活水”。

③ 2026 避坑与实操心法:每年的刚性“理财仪式感”

在新加坡,高阶理财玩家们都会把这一套“保费过桥套利”列入自己每年的财务必做功课。为了把这个套路玩到极致,请务必在心中默念并执行以下三条实操心法:

-

坚守“新户”轮回,合理规划开卡路线: 在新加坡信用卡规则中,“新户(New-to-Bank)”的定义通常是:“名下目前没有该银行的任何信用卡,且在过去 12 个月内注销过该行卡片的客户”。 这意味着,你完全可以在今年用大华银行(UOB)的保费开卡礼,明年等过了 12 个月后销卡重来;或者今年申请渣打,明年申请花旗,后年申请汇丰。把新加坡几大主要银行的“迎新礼包”按照保费缴纳的时间节点进行合理的轮替和规划,让你每年的保费账单都能稳定产生几百新币的套利价值。

-

切忌为了拿卡而强行“多投保”: 信用卡的羊毛永远只是生活中的调味剂。我们是用保费去套利信用卡,而不是为了拿信用卡迎新礼强行去买自己根本不需要的保险! 记住,保费是绝对刚性的负债,不要本末倒置。

-

手续费永远是“杠杆的支点”: 不要心疼那 $1.75\%$ 或是 $2\%$ 的平台行政手续费。在薅羊毛的逻辑里,合理的付费是为了撬动更大的收益。 手续费就是你买入这套商务舱机票所支付的、打折到极致的“打折价”。

总结一句话:在 2026 年,如果你交保费还在无脑直刷 Visa 卡拿 0 分,或者老老实实用银行 GIRO 扣款,那这笔动辄上千上万的现金流就彻底死在了银行的清算后台。现在,带上这篇攻略,去把你的保费账单,强行转化为你的下一趟免费旅行吧!

五、防翻车必读 (The Pitfalls to Avoid)

在掌握了“直接刷卡”与“高阶代付套利”的通关大招后,你是否已经迫不及待准备登录各大平台大展拳脚了?

慢着!在博弈的世界里,精通进攻只是第一步,懂得如何防守才能让你立于不败之地。 银行的精算师和保险公司的财务们,在暗处设下的隐形陷阱远比你想象的要深。稍微不留神,你精心筹划的“保费变商务舱”计划,就可能在一夜之间化为泡影。

以下是我们在 2026 年为您梳理的保费防坑“第一大血泪教训”,请务必一字不落地刻在脑海里!

1. 致命防坑:信用卡 0% 免息分期 (IPP) 交保费完全无积分与返现

在面对高额的年交保费(例如大额储蓄险、高保额人寿险)时,你的保险经纪人(Financial Adviser / Agent)为了帮你打消“一次性掏出巨款”的财务压力,往往会非常善解人意地为你推荐一个看起来百利而无一害的支付方案:

“哥/姐,我知道一次交 $12,000 的年保费对现金流确实是个考验。要不这样,我们公司和各大银行有深度合作,你可以用信用卡走 12 个月的 0% 免息分期付款 (0% Interest-free Installment Payment Plan,简称 IPP)。这样你每个月只需要还账单 $1,000,而且银行绝对不收你一分钱利息,利息全部由我们保险公司贴补,你完全是零成本周转!”

听起来是不是极其完美?既享受了年交保费的折扣,又缓解了家庭每个月的资金压力,甚至还没多花任何利息成本。

然而,作为高阶薅羊毛玩家,你必须立刻拉响最高级别的红色警报!因为一旦你贪图这一时的便利,同意了 0% 免息分期,这笔交易在银行清算后台的积分与返现奖励,将会瞬间被降维打击、彻底蒸发。

① 运作本质:天下没有免费的午餐,利息由谁来买单?

你要搞懂一个硬核的商业底层逻辑:银行永远不是慈善机构。 所谓的“0% 免息分期”,银行并不是真的没有收取利息,而是把这笔利息打包并转化为了一笔不菲的“商户结算手续费(Merchant Fee)”,在扣款的第一天,就已经由保险公司在后台悄悄垫付、支付给了银行。 既然保险公司已经为了你的分期把利润吐出去了,银行在这笔分期账单上的获利空间就已经被压缩到了极限。为了保住自己的财务报表,银行不可能再从这笔几乎没有利润的交易中拿出一分钱,来给你发放昂贵的里程、积分或是现金返现。

② 惩罚机制:全岛银行的统一“斩杀线”

如果你翻开大华(UOB)、星展(DBS)、花旗(Citi)、汇丰(HSBC)甚至是渣打(SCB)等全岛任何一家主流银行的信用卡大字服务条款(T&Cs),你会赫然发现以下这条雷打不动的惩罚红线:

“All transactions processed under any 0% Interest-free Installment Payment Plan (IPP) are strictly excluded from earning any Points, Miles, or Cashback.”(任何在 0% 免息分期付款计划下进行的交易,一律绝对不予累计任何积分、里程或现金返现。)

也就是说,只要你同意了分期:

-

你原本可以用 Amex True Cashback 直接刷卡稳拿的 $180 现金回扣(按 $12,000 的 1.5% 计算),直接清零!

-

你原本可以用 CardUp 代付搭配里程卡完美积攒出的 17,000 航空里程,直接人间蒸发!

③ 连锁灾难:开卡大礼包的“隐形杀手”

如果损失一点基础积分还在你的承受范围内,那么接下来这个连锁反应,将会对你造成毁灭性的财务打击: 0% 免息分期交易(IPP)绝对、百分之百不计入信用卡的“迎新开卡任务合格消费(Qualifying Spend)”!

这是全岛薅羊毛新手最容易踩中的致命雷区。 假设你刚刚开通了一张新信用卡,迎新要求是“在开卡后 30 天内消费满 $4,000,即送价值 $350 的 Dyson 吹风机”。你手头刚好有一笔 $4,800 的保费,你开开心心地刷了这张新卡,并自作聪明地在付账时勾选了“12 个月 0% 免息分期(每月仅扣 $400)”。 你自以为已经轻松超额达标。结果两个月过去,你没有收到任何领奖短信。致电客服后,客服冷冰冰地回复你:“抱歉先生/女士,因为你办理了 IPP 分期,根据迎新 T&Cs 的排除条款,你的首月合格消费实际上是 $0。你已经失去了获取 Dyson 吹风机和巨额里程的资格。” 这时候,你除了欲哭无泪,没有任何挽回的余地。

④ 信用额度的“隐形枷锁”

除了奖励蒸发,0% IPP 分期还会成为你个人信用额度的“紧箍咒”。 如果你的信用卡总信用额度是 $15,000。当你用它做了一笔 $12,000 的 12 个月保费分期后,银行会在第一天直接将你 $12,000 的额度锁死。你在接下来整整一年里,该卡的可用余额仅剩下可怜的 $3,000。 只有随着你每个月老老实实地还款 $1,000,信用额度才会以每月 $1,000 的龟速极其缓慢地“吐出来”还给你。在这期间如果家里想刷大额消费、或者订机票酒店,你只能眼巴巴看着“信用额度不足”的报错干着急。

【黄金防身指南】

-

坚决、礼貌地对代理人说“不”:每当保险经纪人为了帮你“着想”,向你卖力推荐用信用卡做 IPP 0% 免息分期时,请坚定地摇摇头,说:“谢谢,但我必须选择一次性趸交(Annual Lumpsum Payment)。”

-

唯一的主流例外:在新加坡所有的信用卡中,只有大东方人寿与华侨银行深度绑定的 OCBC Great Eastern Cashflo Card 是唯一的例外。因为它是深度 Bancassurance 生态内循环的产物,享有特许权,除此之外的任何普通 IPP 分期,全是“积分死胡同”。

-

高阶套利的正确姿势:宁可选择通过 CardUp 或 Citi PayAll 一次性全额支付保费(哪怕为此需要额外支付数十新币的平台手续费),并利用这笔大额刚需交易瞬间砸开几百新币的“新卡开卡礼”大门,也绝对不要图一时的分期痛快,白白掉进 0% 分期的“零蛋陷阱”!

2. GrabPay 充值付保费已失效:2026 余额锁死陷阱预警

除了 0% 免息分期这一大陷阱,还有许多人在网上搜索攻略时,会看到一些 2022 年或 2023 年的历史遗迹攻略:

“去申请 UOB Absolute Cashback 卡,充值 GrabPay 钱包拿 1.7% 的返现!然后用 GrabPay 的虚拟 Mastercard 去保险官网刷卡付保费。这样既能绕过所有银行的保险黑名单,还能躺赚 1.7% 的返现!”

听起来是不是像个堪称降维打击的完美 Bug?

但如果你在 2026 年的今天还敢按照这个老攻略操作,等待你的将是一场极其惨烈的“大型翻车现场”。

① 现状解析:两大巨头联手,通道被彻底熔断

在羊毛圈,任何好用的 Bug 通道都注定逃脱不了被“焊死”的命运。 大华银行(UOB)以及 Grab 的精算师们早已在近年来的数次系统升级中,针对这条绕路通道进行了最彻底的定点熔断:

-

银行端封锁(第一道重锁): 大华银行对 UOB Absolute Card 以及其他银行对所有的返现卡,进行了无情的条款修剪。充值任何电子钱包(包括 GrabPay, ShopeePay 等,其交易代码为 MCC 6540 - Stored Value Card Purchase/Load)一律被列入无奖励排除名单的第一排。 如今,使用任何信用卡给 GrabPay 充值,回扣比例是冰冷的 0%!

-

Grab 端反制(第二道重锁): Grab 官方更是为了防止钱包资金流失,出台了极为严苛的新政:所有通过信用卡充入 GrabPay 钱包的资金,一律被归类为“Non-Transferable Balance”(不可转出余额)。也就是说,这些钱绝对无法再转回你的个人银行账户,也无法通过 PayNow 提现,只能留在 Grab 生态中消费。

-

商户端拦截(第三道重锁): 即使你抱着“反正我充进去也得花掉”的心态,试图用 Grab 钱包里的钱付保费,在付款结算时系统也会无情报错。因为 Grab 已经严格限制了“Non-transferable”余额在保险(MCC 6300)和金融类商户的使用。

② 毁灭性后果:资金瞬间被锁死的“流动性绝境”

很多不知情的新手,在没有核实 2026 年最新条款的情况下,盲目地给 Grab 钱包充值了 $5,000 新币 的巨额保费。 当他们满心欢喜准备去付保费时,却迎来了双重暴击:

-

信用卡 App 里显示:充值交易 0 积分/0 返现。

-

保险公司付款页面报错:不支持该卡支付或余额不可用。

这时候,最致命的灾难发生了——这 $5,000 新币真金白银已经彻底变成了 GrabPay 钱包里的死钱(不可转出余额)! 你不仅没有薅到哪怕一分钱的羊毛,还要面临由于保费付款失败导致保单断交的危机;更绝望的是,你还得强迫自己未来在 Grab 上打车、点外卖,直到把这美金花光为止。这绝对是保费薅羊毛史上最惨痛的流动性灾难。

【黄金防身指南】

-

彻底遗忘 Grab 充值大法:在 2026 年,请直接在你的脑海里将 “GrabPay 付保费” 这一选项永久删除。

-

认准主流合规渠道:在“直接刷卡”受限时,老老实实通过我们前面提到的官方代付外挂 Citi PayAll,或者民間高手平台 CardUp、ipaymy。虽然需要付出一笔白菜价的平台手续费(约 $1.75\%$),但这种走正式银行清算通道的方式,不仅能百分百确保你的资金安全,而且是官方白纸黑字认可的积分与开卡消费渠道,安全、省心且回报稳定!

3. 确认保险公司收款渠道 —— UEN 与收款户名的“双重验真门”

使用 CardUp 或 ipaymy 这种第三方代付平台进行套利时,大家往往只关注手续费折扣和积攒的里程,却忽略了一个极其重要、足以导致巨额保费“人间蒸发”的实操雷区:你收款保险公司的法人全称(Entity Name)与唯一实体编号(UEN, Unique Entity Number)是否百分之百匹配。

要知道,第三方平台的代付逻辑,本质上是平台先扣除你的信用卡,然后在后台以电汇/FAST转账的形式把现金打入保险公司的银行账户。这不是简单的在线刷卡,这是一次实打实的银行企业对公转账。如果你的收款信息填错,轻则保费退回、错过信用卡缴费期限;重则款项挂账在保险公司的悬账账户里数月无人处理,保单直接因断缴而意外失效。

在实操中,以下这三个“双重验真”细节,请务必作为你扣款前的最高军规执行:

① 严防“同名李鬼”:保险集团旗下庞杂的法人子公司

你以为你买的是“Prudential(保诚)”或“Great Eastern(大东方)”的保险,直接在平台搜索这个名字就行了? 错!这些保险巨头在新加坡针对不同业务,通常注册了数个完全独立的法人实体。如果你转错实体,保费将根本无法入账:

-

人寿险 vs 财险(车险、旅游险、萌宠险等): 例如,如果你交的是人寿保险,收款方应当是 Great Eastern Life Assurance Co Ltd(人寿实体);但如果你交的是车险,收款方可能必须是 Great Eastern General Insurance Limited(财险实体)。

-

保诚保险的典型雷区: 在平台输入时,你必须精准区分 Prudential Assurance Co Singapore (Pte) Ltd(正规投保收款方)与该集团下的其他财务规划或代理公司。如果将几千新币的保费错转给了代理公司,你的保单将直接因“欠费”被系统自动终止。

② UEN(唯一实体编号)—— 金融结算的“指纹密码”

在新加坡,每一家合法注册的企业或机构,都有一个由政府(ACRA)分配的唯一代码,这就是 UEN。 在操作 CardUp 或 ipaymy 之前,千万不要靠猜来填写收款人信息!

-

翻开你的保费账单(Premium Bill):在账单的第一页顶部、底部,或者“付款指南(Payment Instructions)”一栏,保险公司一定会白纸黑字写明其用于接收银行转账、GIRO 或 PayNow 的 UEN 号码(例如:大东方人寿的 UEN 是 190800011G,保诚保险的 UEN 是 192300018M)。

-

在平台进行“指纹比对”:当你在 CardUp 新增收款人(Payee)时,不要仅搜索名字,直接将账单上的 UEN 复制到平台的搜索框中。只有当系统自动拉取出的法人实体名称与你的账单收款方一字不差时,这条支付通道才算“安全通航”。

③ 实操心法:第一次代付,必须先向 FA 索要“付款官方指南”

为了彻底实现资金的零风险流转,在你准备针对某张保单第一次操作 CardUp 之前,请执行以下两个实操动作:

-

跨一步确认:给你的保险经纪人(Financial Adviser)发一个微信或 WhatsApp:“我准备通过银行转账(Bank Transfer/FAST)的方式来交纳这笔保费,能麻烦把你们公司官方接受 FAST 转账的完整收款户名(Payee Name)、银行账号(Account Number) 以及 UEN 截图发我吗?”

-

两相对比再扣款:拿到经纪人发来的官方 PDF 付款指南后,与你在 CardUp/ipaymy 上预设的收款人信息进行最终的交叉比对。只要这三要素(UEN、Payee Name、保单号备注)完美闭环,你就可以彻底放下一百个心,直接点击“确认付款”,轻松、安全、无痛地坐收巨额里程!

结语 (Conclusion)

2026 支付保费终极路线图:

交保费不再是一个让人心痛的纯支出时刻。

-

如果有开卡任务 (Sign-up Bonus): 首选!通过 CardUp 支付保费,强行冲过最低消费门槛,把丰厚的迎新礼品抱回家。

-

如果是里程玩家: 关注 Citi PayAll 的大促活动。遇到 1-1.2 cents/mile 的买分良机,果断用它支付全年的保费。

-

如果是返现党/懒人: 掏出你的 Amex True Cashback 直接刷。能拿 1.5% 是 1.5%,总比什么都没有强。

保护自己和家人的健康固然重要,但顺手薅一把银行的羊毛,去海岛度个假,岂不是更香?

常见问题解答 (FAQ)

为了帮助大家更稳健地进行保费羊毛套利,我们汇总了全网读者在实操中最常遭遇的 5 大高频疑问。看完这些解答,你的保费通关之路将彻底没有死角。

Q: 我可以用多张不同的信用卡“分批支付”同一张大额保单,从而一口气完成多个银行的开卡任务吗?

A:可以,这甚至是非常高级的“分流套利组合拳”!

-

如果官方直接刷卡:部分保险公司的在线支付网关(如 AIA 或是 Singlife)允许投保人选择“Partial Payment(部分付款)”,并在付款金额框里手动输入自定义金额。这意味着你可以用 A 卡刷 $2,000,再换 B 卡刷 $3,000,完美解锁两张卡的开卡礼。

-

如果通过 CardUp/ipaymy 支付:操作更加自由。你可以针对同一个保单号,在平台里设置多笔不同的代付订单。

-

例如:你有一笔 $8,000 的大额保费。你可以创建一笔 $4,000 订单绑定 UOB PRVI Miles,再创建一笔 $4,000 订单绑定 DBS Altitude。只要备注的保单参考号填写正确,保险公司财务后台收到这两笔通过 FAST 转入的款项后会自动累加,完美入账。

Q: 为什么我的储蓄险/万能险在保险公司官网“不支持信用卡直刷”,只接受支票或 FAST 转账?我还能拿回扣吗?

A:这完全正常,而这也正是 CardUp 等第三方平台的用武之地。

大额储蓄险(Endowment)或万能人寿险由于保费金额极其庞大(动辄每年数万新币),保险公司如果开通信用卡直接刷卡,将不得不向 Visa/Mastercard 支付高昂的商户结算手续费(通常为 $1.5\% - 2.5\%$)。精明的保险公司为了保住利润,通常会直接关闭这类高额险种的信用卡付款通道,强制要求客户使用 PayNow、FAST 转账或支票。

对于这类保单,直接刷卡确实行不通。但你依然可以使用 CardUp 或 ipaymy 绕过限制。因为这两个平台的原理是先在你的信用卡上扣款,再通过平台的企业账户以 FAST 银行转账 的形式汇入保险公司。在保险公司的财务系统看来,收到的是一笔标准的银行转账,因此百分之百可以成功入账。

Q: 听说新航官方联名卡(如 AMEX Singapore Airlines KrisFlyer 或 UOB KrisFlyer)直刷保费有特权,这是真的吗?

A:绝对是谣言!千万不要直接去刷这两张卡,否则会以 0 里程惨淡收场!

很多新手会有一个直觉误区:“既然我是在给新航攒里程,那我用新航官方和银行联名发行的‘亲儿子卡’,银行总会给点面子吧?” 然而,现实无比残酷。不管是 AMEX KrisFlyer 联名卡,还是大名鼎鼎的 UOB KrisFlyer 信用卡,在它们的服务条款(T&Cs)中,MCC 6300(保险)均被极其扎眼地列在“Exclusions(无里程累积交易)”的第一排。 新航的这两张联名卡在日常消费中确实很强,但在保费面前它们毫无特权。老老实实选择本文介绍的直刷卡(如 Amex True Cashback)或走代付平台才是正道。

Q: 所有的外国信用卡(如中国境内的 Visa/Mastercard/Amex)可以在新加坡支付保费拿回扣吗?

A:理论上部分保险公司支持,但实操中“极度不划算”,不建议尝试。

虽然很多新加坡保险公司支持国际卡付款,但使用外国信用卡支付会带来两个致命的损耗:

-

跨境交易费 (Cross-Border/Foreign Transaction Fee):外国银行通常会向你收取 $1\% - 2\%$ 左右的境外消费手续费。

-

汇率差额损失 (FX Markups):外币结算会产生双重汇率兑换损失。 这两项隐形损耗会瞬间吞噬掉你所获得的所有里程或返现价值。不仅如此,由于新加坡金管局针对大额跨境资金的洗钱(AML)审计极严,大额外国信用卡付保费极易触发风控,导致支付失败。建议人在新加坡,一律优先使用本地信用卡。

Q: 如果我用 CardUp 付了保费,中途因为某些原因需要退保(Surrender/Refund),平台手续费能退吗?

A:不能,且退保款项一律不会退回信用卡。

-

手续费无法退还:一旦 CardUp/ipaymy 成功将资金转账给保险公司,代付交易即宣告完成。平台收取的行政费(如 $1.75\%$)已经作为卡组织和平台的结算服务费消耗掉了,即使你退保,平台也绝对不会退还这笔手续费。

-

退保款项原路返还的例外:由于反洗钱法规(Anti-Money Laundering Laws),保险公司在办理退保或发放储蓄险满期金时,一律不会将现金退回到你的信用卡账户中。保险公司通常会要求你提供一个本地银行个人账户,直接通过 PayNow 或 FAST 将保费的现金价值(Surrender Value)打入你的银行卡。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。