🛑 30 秒判决书:2026 年 DBS WWMC 与 Citi Rewards 怎么选?

别猜了!在 2026 年 4mpd 神卡双双缩水的背景下,请直接对号入座你的消费习惯:

|

你的消费痛点 / 画像 |

🏆 2026 最终选择 |

核心原因 (The Why) |

|---|---|---|

|

奶茶/快餐/打车党 (碎片化消费) |

每一块钱都给分。DBS 的 S$5 取整规则会把你十几块钱的消费吞得一干二净。 |

|

|

海淘与外币网购达人 |

Citi Rewards (+ Amaze) |

完美叠加 Amaze 虚拟卡,避开 3.25% 外汇手续费且稳拿 4mpd。 |

|

旅游/机票/酒店预订大户 |

Citi 明确把旅游类消费拉入“黑名单”,只有 DBS 还能在这块拿 4mpd。 |

|

|

极度讨厌记规则的“手残党” |

只要是线上付钱,不管什么 App 基本都给分;Citi 绑 Apple Pay 极易翻车。 |

|

|

年费焦虑症患者 |

门槛低,App 内一键免年费;DBS 从 2026 年 8 月起年费豁免极其困难。 |

一句话忠告: 2026 年没有完美的 4mpd 神卡。“主刷 Citi Rewards (日常+海淘),备用 DBS WWMC (专攻机票酒店与大额网购)”,才是新加坡里程高手的终极双卡流。

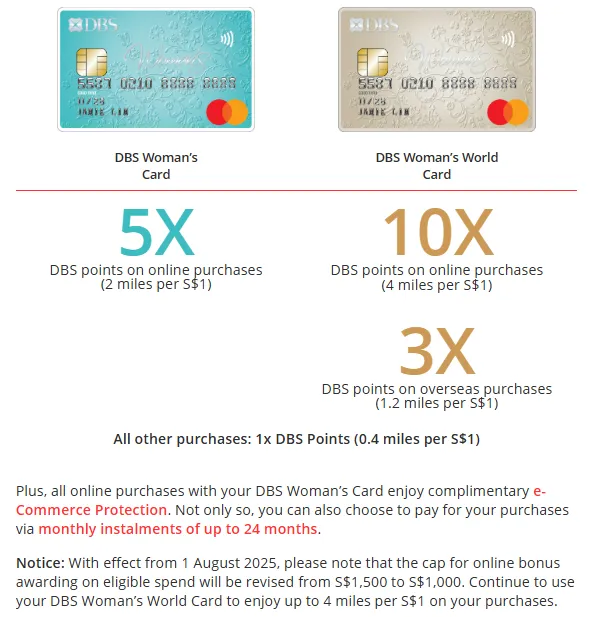

在新加坡“里程党”的进阶之路上,“4mpd(每消费1新元累积4里程)”始终是网购信用卡的金字招牌。DBS Woman’s World Card(DBS WWMC)与 Citi Rewards Card,曾被并称为网购界的双雄。然而,随着 2026 年银行业务逻辑的深度调整,这两张卡虽保留了 4mpd 的名号,底层规则却已大相径庭。

一边是上限屡次缩水、年费政策趋严的“落日神卡”,另一边是规则繁多但身位稳健的“操作之王”。在里程上限不断收紧、权益范围精准打击的当下,哪张卡才是你 2026 年更值得信任的资产增长工具?本文将从核心权益、实测翻车场景以及最新的申请门槛三个维度,为你揭开真相。

DBS WWMC vs Citi Rewards 核心权益对比(2026版)

|

对比维度 |

||

|

网购基础权益 |

4mpd (每S$1累积4里程),无最低消费要求 |

4mpd (每S$1累积4里程),无最低消费要求 |

|

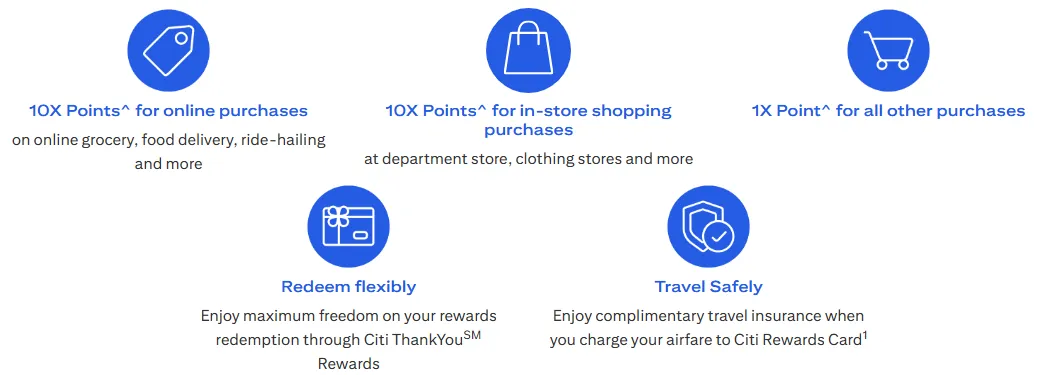

4mpd适用范围 |

全线上覆盖:含网购、外卖、流媒体订阅、网约车支付、旅游预订等,几乎无排除类别 |

指定线上/零售:含主流电商、外卖支付;排除移动钱包交易(Apple/Google Pay)及旅游相关预订 |

|

每月里程上限 |

每月线上消费 S$1,000 以内享4mpd,超出部分 0.4mpd(2025年8月刚从S$1,500缩减至此) |

每月线上+线下零售合计 S$1,000 以内享4mpd,超出部分 0.4mpd(规则多年未变,稳定性高) |

|

积分计算逻辑 |

每 S$5 消费积 10 DBS Points (即20里程) 不满S$5的部分不计分,需凑整消费 |

每 S$1 消费积 10 Citi Points (即4里程) 计分更精细,碎片化消费收益更高 |

|

里程有效期 |

DBS Points 有效期 3年,过期作废 |

Citi Points 有效期 5年 (60个月),资产保护期更长 |

|

年费及豁免 |

S$196.20(首年免) 现有“满S$2.5万免年费”政策将于2026年8月强制终止 |

S$196.20(首年免) 无固定消费要求,可通过线上/电话申请豁免,成功率极高 |

|

申请门槛 (公民/PR) |

S$80,000 / 年(审核极严,降额准入极少) |

S$30,000 / 年(入门级门槛,获批极快) |

|

申请门槛 (外国人) |

S$80,000 / 年(一视同仁的高标准) |

S$42,000 / 年(对外国人较为友好) |

重点分析:哪张更不容易“翻车”?(2026版核心差异)

先明确“翻车”定义:无法兑现4mpd权益、里程上限缩水、年费豁免变难、权益范围收紧等。

翻车风险快览表

|

风险维度 |

结论 |

||

|

规则复杂程度 |

低(几乎全线4mpd) |

高(避开Apple Pay/旅游) |

DBS胜 |

|

权益缩水频率 |

高(上限持续下调) |

低(上限多年未变) |

Citi胜 |

|

年费豁免难度 |

极高(2026新政终止) |

低(线上申请易通过) |

Citi胜 |

|

门槛/准入风险 |

高(年薪8万起) |

低(年薪3万起) |

Citi胜 |

|

综合翻车概率 |

较高(政策性翻车) |

较低(操作性翻车) |

Citi更稳 |

结合2026年最新政策,两张卡的翻车风险差异,主要集中在以下4点:

1. 权益范围翻车:Citi Rewards 限制更多,易踩“排除项”坑

-

DBS WWMC:4mpd几乎覆盖所有线上消费,包括网购、外卖、流媒体、网约车线上支付等。只要是线上交易,都能稳定累积4mpd,无“意外排除项”,唯一限制是每月S$1000的消费上限,使用起来更省心。

-

Citi Rewards:有明确排除项,极易“被动翻车”。使用 Apple Pay、Google Pay 等移动钱包进行线上支付,或通过线上订机票、酒店,均无法享受4mpd,仅按0.4mpd累积。很多用户因忽略这一规则导致收益大打折扣。

-

额外成本:自2025年3月起,Amaze与Citi Rewards绑定进行本地交易时会收取1%手续费,变相降低了里程收益;而DBS WWMC无此类费用。

2. 里程上限翻车:两者上限一致,但DBS WWMC 缩水风险更高

-

DBS WWMC:上限稳定性极差。两年内经历了三次缩水(2024年S$2000 → 2025年S$1500 → 2025年8月S$1000),缩水幅度达50%。且2026年8月年费政策变动后,不排除上限继续收紧的可能。

-

Citi Rewards:S$1000月度上限已保持多年稳定,且4mpd覆盖线上+线下零售消费。日常有线下消费的用户可灵活分配额度,减少因单一渠道达到上限而导致的“翻车”情况。

3. 年费翻车:DBS WWMC 后续风险极高,Citi Rewards 更灵活

-

DBS WWMC:目前需年消费满S$25,000豁免次年保费,但该政策2026年8月明确终止,后续政策未知。若未来取消豁免或大幅提高门槛(如升至S$30,000以上),消费额度不足的用户将面临支付S$196.20年费或注销卡片的抉择。

-

Citi Rewards:无固定消费豁免要求。即便年消费不足,通过线上渠道申请年费豁免的成功率依然很高(尤其是信用良好的长期用户),年费“翻车”风险远低于DBS。

4. 申请及稳定性翻车:DBS WWMC 门槛高,权益波动大

-

DBS WWMC:最低年收入要求S$80,000,门槛极高,大量用户“申请即翻车”。且DBS近年频繁调整规则,权益稳定性较差。

-

Citi Rewards:门槛亲民(S$30,000/年起),覆盖面广。其4mpd核心逻辑已稳定运行多年,除少量细节调整外,无大规模权益缩水,权益稳定性远优于DBS WWMC。

常见翻车场景汇总(避坑重点)

DBS WWMC 翻车避坑指南

-

里程上限溢出:

-

-

现象:月线上消费超过 S$1,000,超出部分仅 0.4mpd。

-

避坑:建议大额消费(如买家电)分月支付或配合其他卡使用。DBS 积分按每 S$5 计分,不满 S$5 的部分无分,需凑整消费。

-

-

年费豁免失败:

-

现象:2026年8月后现有豁免政策终止,用户可能被强制收取 S$196.20 年费。

-

避坑:提前在 2026 年中旬关注 DBS App 通知。如无法豁免,建议在产生年费前清空积分并销卡。

-

-

误判线上消费:

-

现象:在商场柜台扫码支付,虽然在 App 里显示,但可能被判定为线下零售,仅 0.4mpd。

-

避坑:确保交易通过“线上网关”完成(如在 Shopee/Lazada 内支付)。

-

- 积分过期:

-

现象:DBS Points 仅 3 年有效期。

-

避坑:定期检查积分,建议每 2 年集中兑换一次里程,避免积分作废。

-

Citi Rewards 翻车避坑指南

-

移动钱包盲区(核心坑):

-

现象:用 Citi Rewards 绑定 Apple Pay/Google Pay 在线上 App(如 Grab/Deliveroo)支付,拿不到 4mpd。

-

避坑:必须手动输入卡号信息或使用网关跳转支付,严禁使用任何移动钱包中介。

-

-

旅游类消费排除:

-

现象:在 Expedia、Agoda 或航空公司官网订票,判定为“Travel”,仅 0.4mpd。

-

避坑:旅游大额开支建议改用 DBS WWMC(判定为线上即有 4mpd)或专门的旅游卡。

-

-

Amaze 本地交易费:

-

现象:绑定 Amaze 卡在新加坡本地线上交易,Citi 会加收 1% 手续费。

-

避坑:本地消费直接刷 Citi Rewards 卡号,Amaze 仅限海外(非新币)消费时使用以规避外币转换费。

-

-

积分最小兑换额度:

-

现象:想兑换里程时发现未达到 10,000 积分起兑点。

- 避坑:Citi 积分按每 S$1 累积(较友好),但务必计算好 10,000 积分的整数倍再申请兑换。

-

🧮 扎心算账:一杯 S$4.90 奶茶引发的“血案”

很多新手看着 DBS WWMC 的 4mpd 觉得很香,却不知道它底层的“S$5 凑整计分制 (Rounding Rule)”有多狠。我们来模拟一个 2026 年都市白领的典型消费场景:

你今天点了一杯奶茶 S$4.90,中午吃了一顿快餐 $9.90,晚上下班打车花了 $14.80。

-

【使用 Citi Rewards 支付】:(按每 $1 计分)

-

奶茶:S$4 × 4 = 16 里程

-

快餐:S$9 × 4 = 36 里程

-

打车:S$14 × 4 = 56 里程

-

今日总收益:108 里程。稳稳当当。

-

-

【使用 DBS WWMC 支付】:(按每 $5 计分,不满直接抹零)

-

奶茶 ($4.90):不足 $5,积分 = 0 里程。

-

快餐 ($9.90):仅算一个 $5 的 block,积分 = 20 里程 (相当于白丢了 $4.90 的基数)。

-

打车 ($14.80):仅算两个 $5 的 block,积分 = 40 里程 (相当于白丢了 $4.80 的基数)。

-

今日总收益:60 里程。凭空蒸发了近 50% 的收益!

-

💡 避雷法则: 如果你的日常网购和外卖充斥着几十块钱的碎片化消费,请把它们全部丢给 Citi Rewards。DBS WWMC 只适合用来买几百块的电器或者大宗机票!

2026 避坑实战攻略:如何实现收益最大化?

想要拿满 4mpd 且不被银行“反撸”,请参考以下深度实战技巧:

1. 玩转 Citi Rewards 的必学技巧

-

必须手动输入卡号:在 Shopee、Lazada、Grab 等 App 中,系统会默认跳转 Apple Pay 或 Google Pay。请务必删除或忽略此选项,手动添加卡号。这 1 分钟的操作决定了你是拿 4000 里程还是 400 里程。

-

Ps:关于 Citi Rewards 绑定 Apple Pay 是否有 4mpd 的争议,在 2026 年依然是新手最容易踩的坑——结论是:线上支付一旦识别为移动钱包交易,4mpd 极大概率翻车。

-

-

线下消费的“白名单”验证:

-

Citi Rewards 线下 4mpd 仅限鞋、包、衣服、百货公司(Department Stores)。

-

实战秘籍:如果您不确定某家百货店的 MCC(商户类别代码),建议先刷一笔 S$1 小额,隔日通过 Citi App 查看积分为 1 分(翻车)还是 10 分(成功)。

-

-

本地消费少用 Amaze:

-

外币消费:Citi Rewards + Amaze 依然是神组合,免 3.25% 银行外币手续费。

-

本地消费:由于 Amaze 针对 SGD 交易加收了 1% 手续费(最低 S$0.50),如果您的本地消费低于 S$50,这笔手续费会让你的里程成本极高。建议本地线上消费直刷 Citi 原卡。

-

🥊 2026 外挂更新:Citi Rewards + Amaze 还能闭眼刷吗?

在里程圈,把 Citi Rewards 绑在 Amaze 卡上,把海外线下消费伪装成“线上消费”拿 4mpd,一直是最强神技。但在 2026 年,这个组合的规则变得更加“险恶”:

-

✅ 海外外币消费 (如在日本刷实体卡、在 Amazon US 网购):继续封神。 Amaze 帮你免掉了 3.25% 的外汇转换费,同时 Citi 稳稳给你 4mpd。这依然是海外无损刷卡的 T0 级别方案。

-

❌ 新加坡本地新币消费 (SGD):千万别用! 自 2025 年起,Amaze 对所有本地的新币交易(SGD)强行加收了 1% 的手续费(最低 S$0.50)!如果你去楼下 FairPrice 买包 S$10 的薯片还用 Amaze 结账,你将被倒扣手续费,成本巨高。

💡 2026 终极操作: 出国时用 Amaze,回国后老老实实把 Amaze 锁上,在线上填表或输入卡号时,直接输入 Citi Rewards 原本的 16 位卡号。

2. 针对 DBS WWMC 的省钱算法

-

警惕 S$5 凑整陷阱:

-

DBS 的计分逻辑是:每 S$5 积 10 分。

-

反面教材:你买了 S$4.90 的奶茶,积分为 0。

-

实战技巧:如果一笔交易是 S$9.90,尽量在购物车里加个 S$0.10 的小物件凑满 S$10,这样积分会从 10 分翻倍到 20 分。对于 S$10 以下的消费,请优先使用 Citi Rewards(按 S$1 计分)。

-

-

机票/酒店的专属通道:

-

Citi 明确排除旅游类(机票、酒店、Klook 等),而 DBS WWMC 则完全包含。

-

实战提醒:即便你还有 Citi 的额度,也请把旅游预算留给 DBS。

-

3. 2026 收益最大化分配清单

|

消费场景 |

推荐用卡 |

注意事项 |

|

日常网购 (Shopee/Grab) |

必须手动输卡号,避开移动支付 |

|

|

买衣服/鞋子 (线下) |

物理插卡支付,拿满 4mpd 且无手续费 |

|

|

购买机票/订 Agoda |

只有这张卡支持旅游类 4mpd |

|

|

海外旅游 (线下实体店) |

免 FX 手续费,将线下转为线上拿 4mpd |

|

|

小额碎片消费 (< S$5) |

避免被 DBS 的 $5 门槛吞掉积分 |

官方申请入口 + 简化申请材料清单

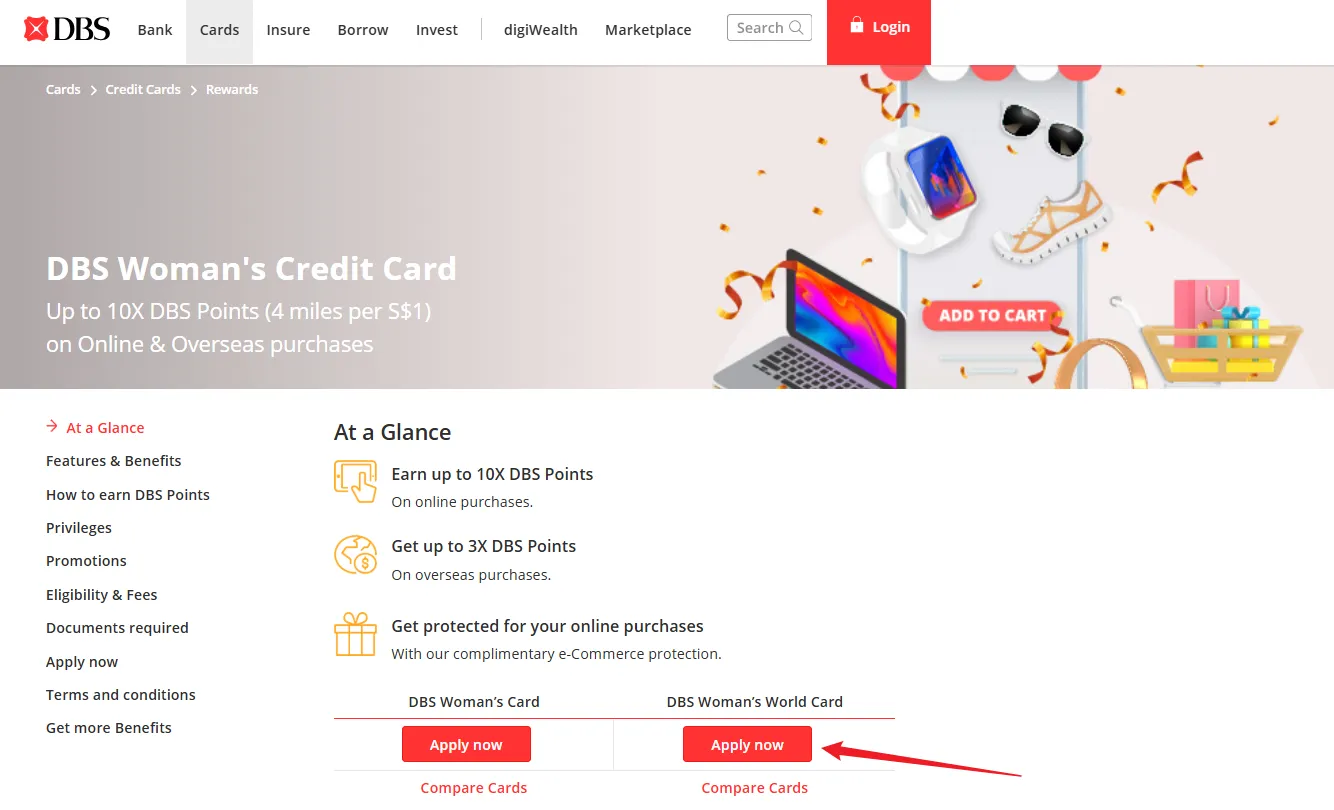

1. DBS WWMC (DBS Woman's World Mastercard)

-

官方入口:DBS官网申请链接

-

核心材料:

-

个人材料:身份证 (IC) 或护照清晰正反面;

-

收入证明:近3个月银行流水(需体现月薪,匹配S$8万年薪要求)或雇主盖章收入证明;

-

补充材料:现有DBS卡片照片(可选,提效)。

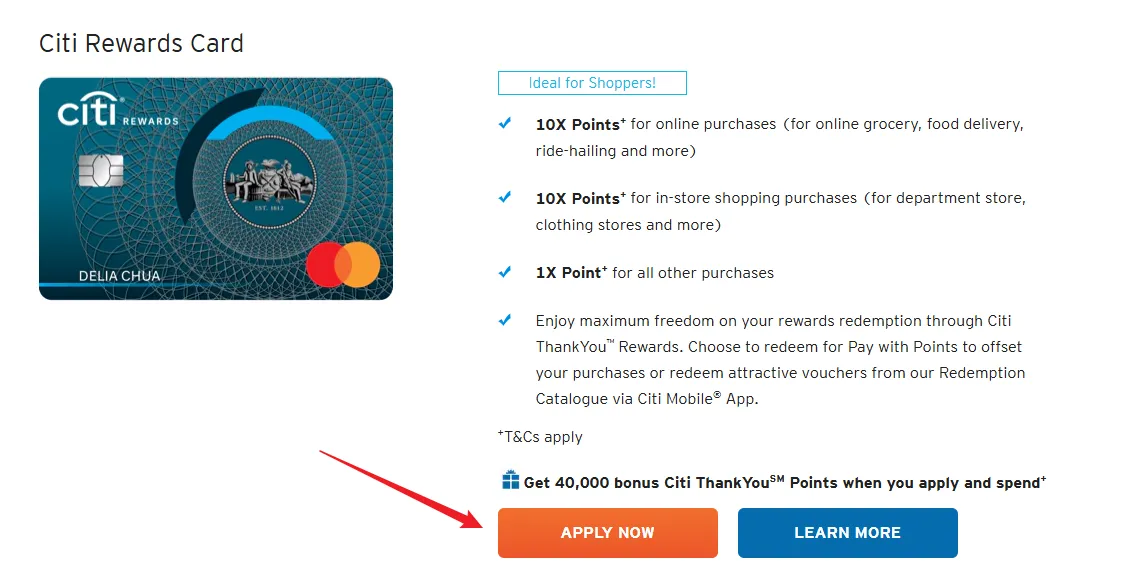

2. Citi Rewards Card

-

核心材料:

-

个人材料:身份证 (IC) 或护照+有效签证照片;

-

收入证明:近3个月银行流水(公民/PR: S$3万;外国人: S$4.2万);

-

居住证明:近1个月水电账单或租房合同(可选,提速)。

通用提示

-

全线上流程:所有材料只需拍摄清晰彩色照片直接上传,无需提交纸质件。

-

激活即可用:两张卡均支持首年免年费,获批后可直接激活。

-

如实填写:收入信息必须真实,银行审核周期通常为3-5个工作日。

最终结论:哪张更值得选?

基于 2026 年的最新政策环境,我们将两张卡的选择逻辑总结如下:

|

维度 |

||

|

长期地位 |

大多数人的“防弹”选择 |

高收入/高消费者的“补位”选手 |

|

翻车属性 |

操作性翻车(记错规则就翻,记住了就稳) |

政策性翻车(银行说砍就砍,用户无法干预) |

|

适合人群 |

1. 年收入 S$3万-8万的用户 2. 追求权益长期稳定的里程党 3. 能够养成“手动输卡号”习惯的人 |

1. 年收入 > S$8万的高薪族 2. 每月线上消费稳超 S$1000 的大户 3. 经常线上订机票/酒店的人 |

|

一句话策略 |

只要不懒,它就是最稳的神卡 |

只要有钱且不怕改政,它就是最全的网购卡 |

场景化决策模型

-

月消费 < S$1,000:直接无脑申请 Citi Rewards。虽然操作稍显麻烦,但门槛低、年费豁免极松,是目前新加坡最稳的里程资产。

-

月消费 > S$2,000:建议 双卡并持。先用 Citi 刷掉衣服、日用品等非旅游类消费;将机票、Agoda 以及超出 Citi 上限的消费丢给 DBS WWMC。

-

非常讨厌记规则:选择 DBS WWMC。虽然线上全品类 4mpd 用起来最爽,但请务必在 2026 年 8 月设置闹钟关注年费政策,随时准备销卡。

结论:作为新加坡主流的 KrisFlyer 里程信用卡对比,这两张卡各有千秋。建议每一位在新加坡工作、生活的里程党,根据自己的消费习惯尽早布局。毕竟,在银行规则收紧的大背景下,抓牢现有的 4mpd 通道,才是加速兑换一张新航商务舱机票的最优解。

常见问题解答 (FAQ)

Q1: DBS WWMC 2026年上限缩水后,还值得申请吗?

A: 依然非常值得。尽管每月 S$1,000 的 4mpd 额度不如从前,但它在“旅游类消费(机票、酒店、在线旅游平台)”上的 4mpd 权益在新加坡市场几乎是不可替代的。如果你每月有固定的差旅支出或网购需求,它仍是积累 KrisFlyer 里程最快的卡片之一。

Q2: Citi Rewards 配合 Amaze 卡在 2026 年还有优势吗?

A: 优势主要体现在外币消费。Amaze 可以帮你免去 3.25% 的银行外币交易费,同时将线下外币消费转化为线上交易,从而触发 Citi Rewards 的 4mpd 奖励。但在本地 SGD 消费时,Amaze 收取的 1% 手续费会大幅削弱里程收益,建议本地线上购物直接刷 Citi 原卡卡号。

Q3: 男生可以申请 DBS Woman's World Card 吗?

A: 完全可以。 这是一个常见的认知误区。DBS Woman's World Card 虽然带有 "Woman" 字样,但其申请并不限制性别,许多男性里程爱好者都将其作为网购和旅游预订的主力卡。

Q4: 为什么我用 Citi Rewards 在 Apple Pay 支付没有积分奖励?

A: 这是新手最常踩的坑。Citi Rewards 的规则中明确排除了移动钱包交易(Mobile Wallet Transactions)。为了确保拿到 10 倍积分(4mpd),在进行线上交易时,必须手动输入卡号并支付,而不能调用 Apple Pay 或 Google Pay 界面完成支付。

Q5: Citi Rewards 的积分兑换里程有最低起兑点吗?

A: 是的。Citi Points 的起兑点通常为 10,000 点(可兑换 4,000 里程),且必须以 10,000 点的倍数进行兑换。此外,每次兑换不论额度大小,都会收取约 S$27.25(含税)的手续费。因此,建议积攒较大量积分后再统一兑换,以摊薄手续费成本。

Q6: DBS WWMC 的积分快过期了怎么办?可以延长吗?

A: DBS Points 有效期为 3 年。DBS 官方通常不提供积分延期服务。但你可以通过开通 DBS Altitude 卡来规避风险——Altitude 卡的积分是永久有效的,且如果你持有多张 DBS 里程卡,积分通常会合并在同一个池子中,从而变相延长了积分的“保质期”。

Q7: 用 Citi Rewards 可以在 Expedia 或 Agoda 订酒店拿 4mpd 吗?

A: 不可以!Citi 明确排除了 Travel 旅游相关类别,你只会拿到 0.4mpd 的基础分。这类消费请换用 DBS WWMC。

Q8: DBS WWMC 的 1000 块上限是按日历月还是账单月算?

A: 是按自然日历月 (Calendar Month) 计算的,即每月的 1 号到月底最后一天。与你的信用卡账单日无关。

Q9: 我可以用这两张卡给 GrabPay 充值赚积分吗?

A: 绝对不行。在 2026 年,几乎所有新加坡银行都将电子钱包充值 (Top-ups) 列为了无积分的排除项。