👑 30 秒对号入座:2026 新加坡高薪精英“标配”信用卡

别再刷那些上限只有几百块的平民卡了!月入破万后,你的钱包里应该有这几张“硬通货”:

|

你的核心诉求 / 画像 |

🏆 2026 推荐你持有的核心金属卡 |

核心特权 (The Edge) |

|---|---|---|

|

常客/酒店控 (每年出国 3 次以上) |

独家“住四付三 (4NF)”特权,每年轻松省出数千新币房费。 |

|

|

商务宴请/全能型 (追求一卡走天下) |

送雅高 A+ 会员 (免费房晚+餐饮半价),全岛顶级餐厅通行证。 |

|

|

顶奢消费者 (买名表、高尔夫玩家) |

无与伦比的 UOB 私人礼宾部,及高端私密会所准入权。 |

|

|

极客/里程精算师 (需要无损转分) |

积分当现金买机票,无黑夜日期 (No Blackout Dates),说走就走。 |

一句话忠告: 到了这个段位,不要去和客服纠结能不能免掉那 S$600 的年费。这笔钱买的是“无限次机场休息室”、“顶级酒店升房”和“24小时私人管家”。用金钱换特权,再用特权撬动几倍的体验溢价,才是高薪人士该有的算计。

高薪人士的信用卡 “标配” 逻辑

对于月入破万、处于事业上升期或巅峰期的精英而言,信用卡早已超越了基础的“支付工具”属性,演变为一种身份的微型名片与高效的生活杠杆。他们的选卡逻辑并不在于通过消费攒下几杯免费咖啡,而是遵循一套严密的商业逻辑:“用金钱买时间,用年费换特权”。

从“省钱”到“省心”的范式转移

比起计较几分钱的积分回扣或纠结于商户优惠,高薪群体更看重服务的“确定性”。在他们的价值观中,时间是比金钱更稀缺的资产。

-

服务即价值:他们宁愿支付数千元的刚性年费,也要确保在繁忙时期能秒进无限次的机场贵宾室,在拥挤的航站楼中觅得一处静谧的办公空间。

-

效率优先:24小时环球礼宾服务是他们的“外挂”。无论是预订已经售罄的百老汇门票,还是在异国他乡紧急寻找会说中文的私立医生,这种“有人托底”的安全感是普卡用户难以触及的核心权益。

“钞能力”与社交溢价

顶级信用卡(如百夫长白金、私人银行钻卡)在精英社交圈中扮演着默契的入场券。这种“钞能力”并非单纯的炫耀,而是对稀缺资源的优先调配权。

-

黑金特权:顶级餐厅的Reserved Table往往不对外开放,但通过银行的礼宾渠道,精英们往往能在满座的情况下,于关键时刻排到顶级餐厅的临窗位子,这种隐形成就感是商务谈判或情感升温的最佳助燃剂。

-

身份背书:在高端消费场景中,一张质感沉稳的金属卡片背后,代表着银行对持卡人信用额度、资产规模及社会地位的多重背书。

金融权益的“隐形杠杆”

除了表层的吃喝玩乐,高薪人士更擅长利用信用卡背后的附加金融属性进行风险对冲与权益变现。

-

高额航意险:动辄上千万的航空意外险与延误险,是精英们频繁出差时的标配保障。

-

资产配置桥梁:通过信用卡与私人银行账户的联动,他们能够获得更低的贷款利率、更高的信用授信,从而在进行大宗投资或资产配置时,拥有更灵活的现金流缓冲空间。

核心准入门槛与高薪人士画像

在 2026 年的新加坡金融生态中,高端信用卡已不再仅仅是支付工具,它们更像是一种进入特定生活方式圈层的“数字通行证”。

一、 核心准入门槛:阶梯化的金融分水岭

在新加坡高度成熟的信贷市场,高端卡的门槛呈现出明显的阶梯式特征:

-

标准高端门槛 (The Entry-Level Elite):年薪 S$120,000 依然是公认的起跑线。这一数字(通常被称为 "120k Card")是银行筛选中产向富裕阶层过渡的基准。

-

受邀制顶层门槛 (The Ultra-High Net Worth):对于年薪超过 S$500,000 或在银行拥有 S$2,000,000 以上管理资产(AUM)的人士,银行会主动发出“受邀办理”的金属卡或无限卡(Visa Infinite/World Elite Mastercard),这些卡片往往不设明确额度。

二、 高薪人士画像:2026 年的社会中坚力量

这群持卡人代表了新加坡最具活力的经济个体,主要集中在以下四个维度:

-

跨国公司(MNC)中高层:他们是区域总部经济的受益者,职级通常在 Director 或 Managing Director 以上,薪酬结构中包含高额的现金分红与股权激励。

-

高级公职人员与学术精英:随着新加坡对公共事业的持续投入,资深行政官(AO)及顶尖科研机构的领军人物,凭借极高的职业稳定性成为银行眼中的优质客群。

-

资深程序员与 AI 架构师:得益于新加坡“智慧国 2030”计划,拥有 8-10 年经验的后端架构师或 AI 专家,其薪资水平已稳居 120k-250k 区间。

-

成功的自由职业者与数字游民:这一群体包括精品咨询顾问、高佣金的独立理财师,以及通过内容变现或远程服务于全球市场的专业人士,他们追求极致的灵活性。

三、 用卡特征:极客精神与生活美学的融合

2026 年的高端持卡人不仅消费力强,且展现出高度的金融理智。

1. 高频率的国际商旅 (The Global Nomadism)

-

消费场景:他们的账单充斥着樟宜机场(Changi Airport)的离境免税店、伦敦或东京的五星级酒店。

-

服务诉求:极致追求无限次的机场休息室访问权(Priority Pass / DragonPass)、全面的境外医疗及旅行保险,以及能够解决“最后三公里”的海外豪车接送服务。

2. 追求米其林级别的餐饮体验 (The Curated Palate)

-

社交核心:餐饮是他们主要的社交与生活方式开支。他们不仅光顾米其林餐厅,更看重银行提供的独家预订权(Table Concierge)。

-

用卡习惯:倾向于使用在餐饮类别有加成奖励的卡片。他们熟知哪些餐厅属于 "Dining" 类别代码(MCC),以确保每一分消费都能触发最高倍数的积分。

3. 积分转换率的“极客”计算 (Miles per Dollar, mpd)

-

精准计算:这一群体对 4.0 mpd(每消费 1 新币兑换 4 里程)有着近乎偏执的追求。他们会根据消费类别(网购、非接触支付、旅行)在钱包里的 3-5 张卡片中快速切换。

-

套利思维:他们深谙积分贬值风险,擅长利用银行的限时活动进行“积分套利”。在他们看来,支付年费并不是损失,而是一笔用来换取商务舱往返机票(通常价值数千新币)的低廉投资。

钱包里的“入场券”:公开申请的顶级金属卡 (S$120K 级别)

2026 核心参数对比表

|

信用卡名称 |

核心年费 (约) |

赠送里程 |

机场贵宾室 (Lounge) |

核心特色 |

|

S$599.50 |

25,000 |

无限次 (带 1 名嘉宾) |

雅高 A+ 会员、里程/返现切换 |

|

|

S$648.00 |

25,000 |

无限次 (仅限本人) |

酒店住四付三 (4NF)、送机服务 |

|

|

S$642.00 |

25,000 |

无限次 (仅限本人) |

私人会所访问权、奢侈品高倍积分 |

|

|

S$594.00 |

25,000 |

每年 6 次 (DragonPass) |

跨境转账免手续费、海外消费高里程 |

在新加坡的信用卡阶梯中,S$120,000 年薪门槛是一个重要的分水岭。这类卡片被视为进入“高端私人银行业务”的敲门砖,它们不再是简单的消费工具,而是集成了一系列奢华差旅、高端生活方式和稀缺资源访问权的“精英通行证”。

这类卡片通常采用金属材质,手感厚重,需支付不可减免的硬性年费(通常在 S$600 左右),但其附赠的开卡礼券、里程和会员权益通常能轻易覆盖持卡成本。

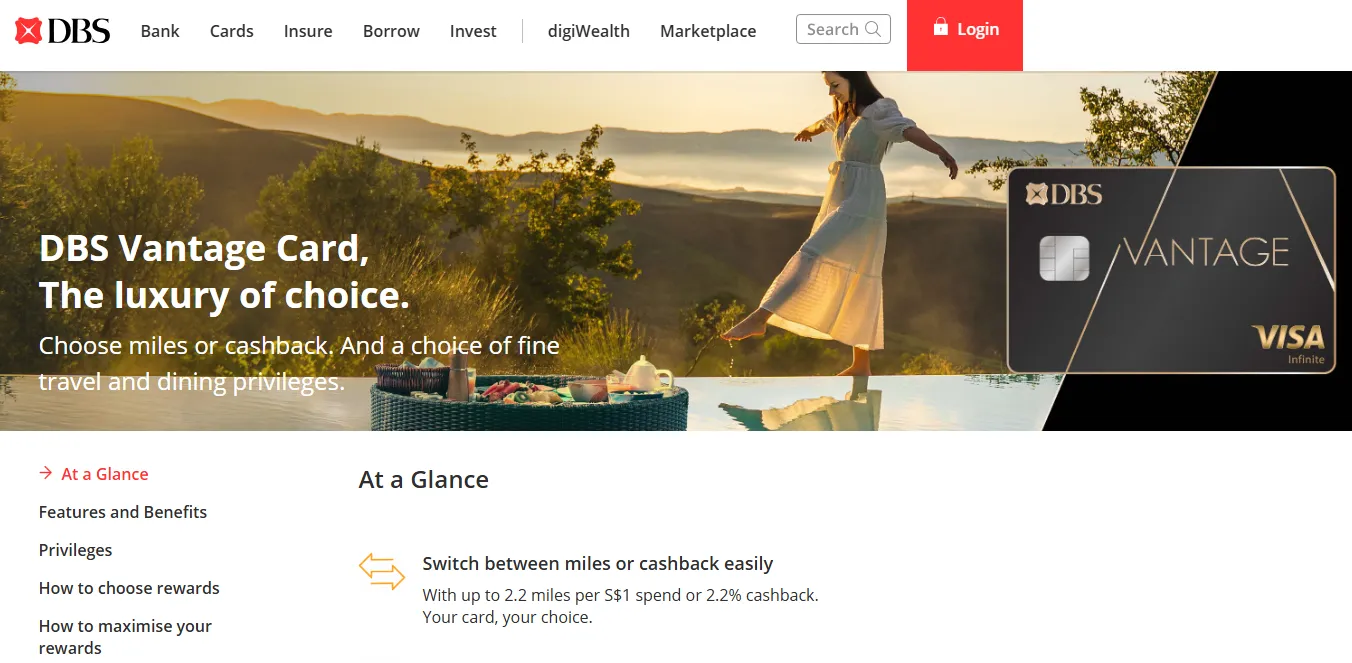

1. DBS Vantage Visa Infinite

定位:全能之王,家庭生活与商旅的平衡器

-

核心年费:S$599.50 (含消费税,附赠 25,000 里程)

2026 亮点:

-

动态灵活奖励: 2026 年该卡继续维持其独特的“双模切换”机制,持卡人可根据当月需求,在 1.5 mpd(每消费 1 澳元累积里程)和高额返现之间灵活调整。

-

餐饮加成: 在指定高端餐饮场所和米其林餐厅,依然享有高达 4 mpd 的里程加成或 10% 左右的消费折扣。

精英特权:

-

无限次 Priority Pass: 覆盖持卡人及一名随行嘉宾,极适合家庭出游。

-

Accor Plus 成员: 自动赠送雅高 A+ 探索者会员,包含全球参与酒店的免费一晚住宿以及餐饮低至 5 折的优惠。

-

顶级酒店协议: 尊享顶级酒店住三付二或住四付三,并附带双人免费早餐及 100 美元消费额度。

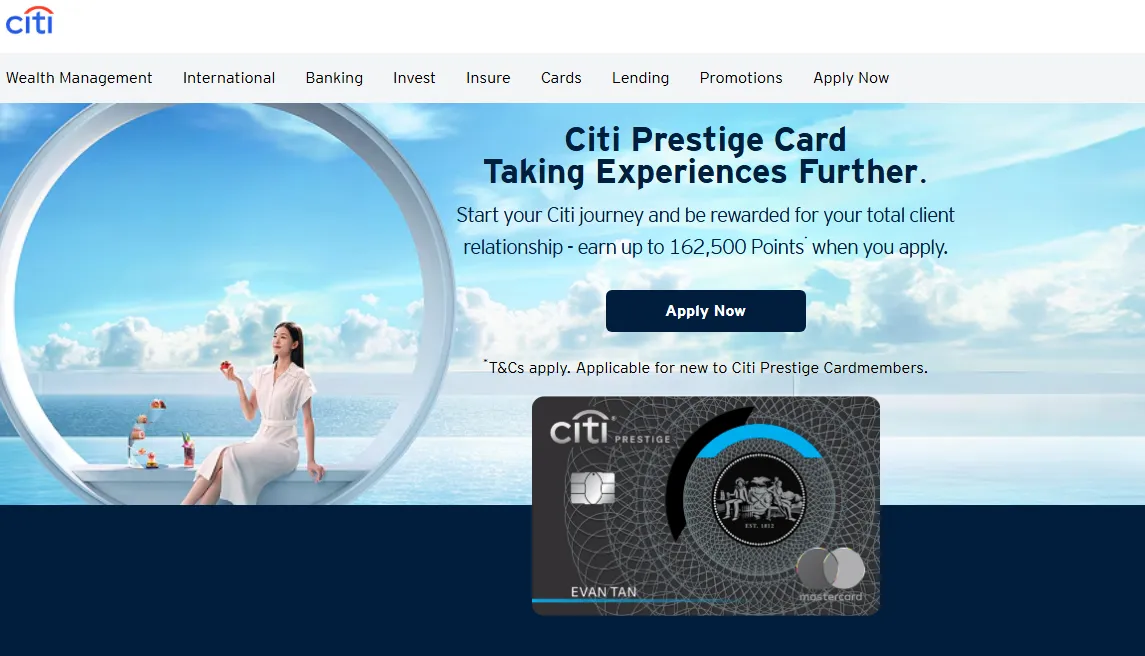

2. Citi Prestige Card

定位:常旅客神卡,酒店控的绝对首选

-

核心年费:S$648 (附赠 25,000 里程)

2026 亮点:

-

“第四晚免费” (4th Night Free):该政策在 2026 年依然坚挺,只要通过花旗礼宾部预订连续四晚酒店,即可获得一晚房费返还。对于频繁入住五星级酒店的精英人士,仅此一项每年即可省下数千新币。

-

积分永不过期:累积的 Citi ThankYou Points 永不过期,方便持卡人进行长期的里程规划。

精英特权:

-

全球送机服务: 只要达到特定的消费门槛,每年可享受多达两次的全球主流机场免费接/送机服务。

-

高尔夫权益:在新加坡及东南亚多家顶级球场享有每年多次免费果岭费。

-

无限次 Priority Pass:仅限持卡人本人使用,确保了极其稳定的候机体验。

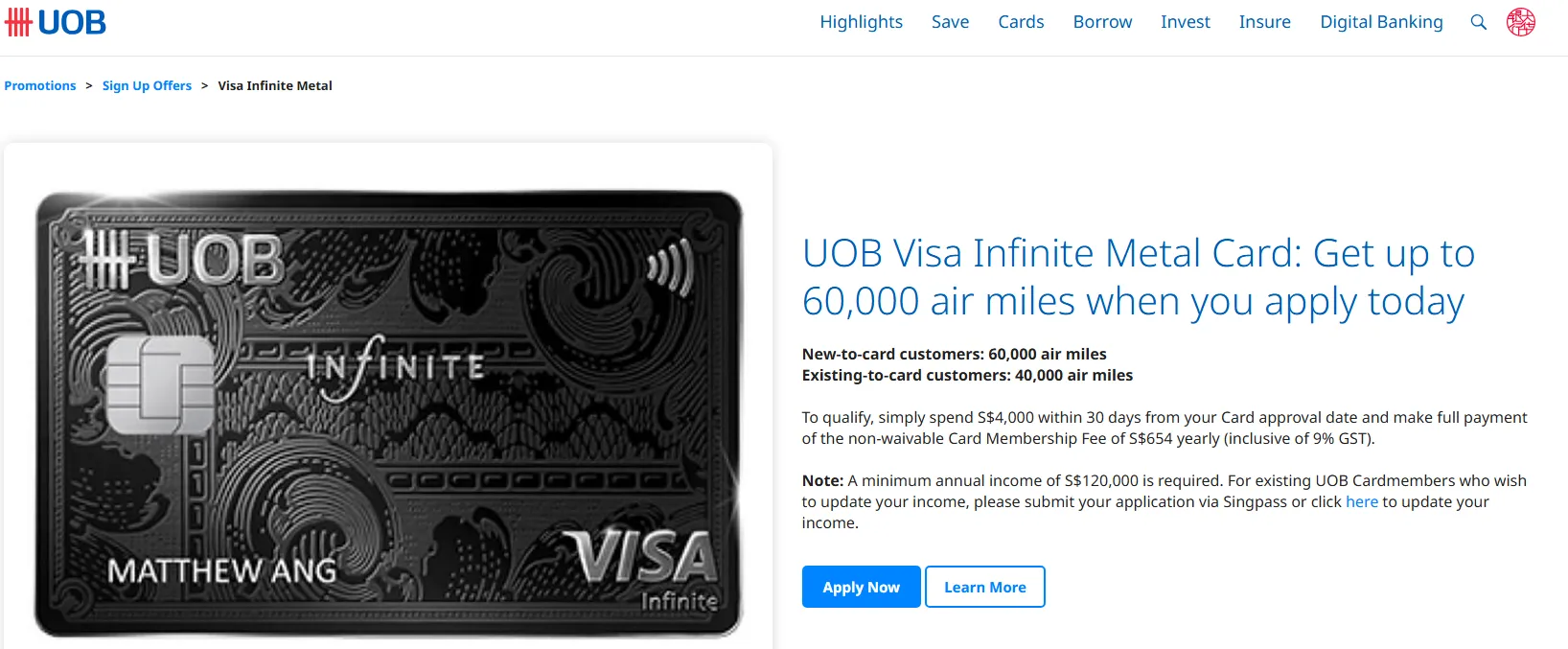

3. UOB Visa Infinite Metal Card

定位:社交名流,高端零售与晚宴的通行证

-

核心年费:S$642 (附赠 25,000 里程)

2026 亮点:

-

奢华消费加成: 针对本地及海外的奢侈品零售(珠宝、皮具、钟表)提供 2.4 mpd 的高额积分,是购买大额物件的首选。

-

UOB 礼宾服务: 被公认为新加坡最强大的银行礼宾部之一,在 2026 年进一步加强了针对稀缺演出门票、米其林餐厅“一位难求”情况的优先抢订权。

精英特权:

-

私人会所访问权:提供全球多家顶级私人社交和商务会所(如 1880, Tower Club 等)的临时访问权限或入会费减免。

-

Pan Pacific 权益:享有泛太平洋酒店集团的高级会籍权益,包括房型升阶及提早入住。

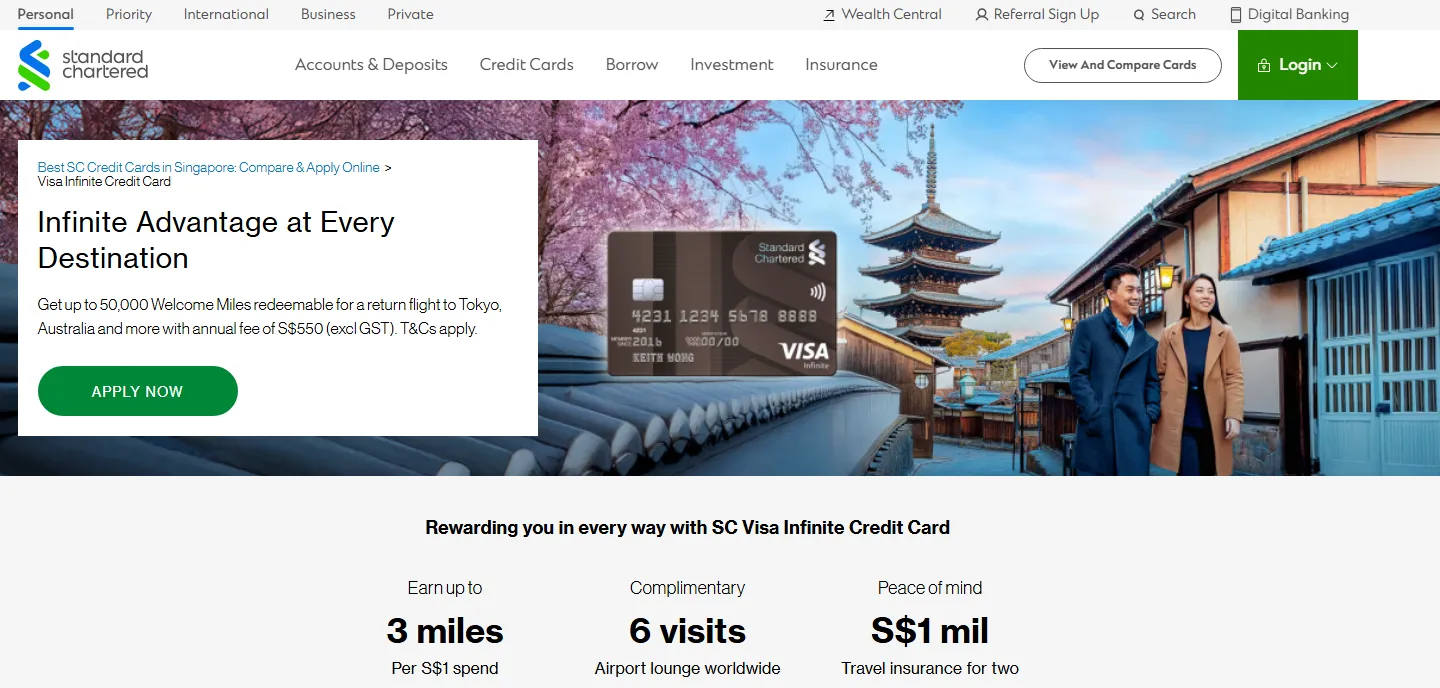

4. Standard Chartered Ease Visa Infinite

定位:新晋黑马,强调极致的理财与跨境便利

-

核心年费:S$594 (附赠 25,000 里程)

2026 亮点:

-

跨境转账零手续费:针对经常在新加坡、香港及中国内地进行资金往来的精英人士,提供专属的跨境金融通路。

-

海外消费高回馈:2026 年该卡将海外消费里程提升至 2.5 mpd,成为该级别中海外赚分最快的金属卡。

精英特权:

-

独家医疗礼遇:享有新加坡知名私人诊所的优先挂号及体检套餐优惠。

-

六次贵宾室准入:虽然不是无限次,但其覆盖的 DragonPass 网络在亚洲地区的体验极佳。

追求极客效益:4mpd (每元 4 里程) 的辅助卡组合

4mpd 辅助卡组合快速对比表

|

信用卡名称 |

核心优势领域 |

消费上限 (4mpd) |

准入门槛 (年薪) |

核心避坑点 |

|

线上消费 / 航司官网 |

S$1,000 / 月 |

S$30,000* |

线下刷卡仅 0.4mpd |

|

|

餐饮 / 旅游 (自选) |

S$2,000 / 季度 |

S$120,000 |

需手动每季选类别 |

|

|

HSBC Revolution |

非接触式支付 / 超市 |

S$1,000 / 月 |

S$30,000 |

白名单制度极其严格 |

|

Citi Rewards + Amaze |

海外线下 / 外币电商 |

S$1,000 / 月 |

S$30,000 |

必须搭配 Amaze 使用 |

在新加坡的里程圈,高薪人士并不代表“乱花钱”,真正的极客玩家讲究的是 “消费精准匹配”。为了快速积累兑换洲际航线头等舱或商务舱的机票,除了主力卡外,必须配备 1-2 张针对特定品类的“辅助卡”来薅取 4mpd(Miles Per Dollar)的高收益。

以下是 2026 年依然屹立不倒的 4mpd “神卡”组合及深度实操解析。

1. DBS Woman's World Card (DBS WWMC)

定位:线上消费的“绝对霸主”

尽管名字带有 "Woman",但该卡男女皆可申请,是极客钱包里的标配。

-

极客收益:每月首 S$1,000 的线上消费享受 4mpd(以 10X DBS Points 形式发放)。

- 适用场景: 电商购物: Shopee, Lazada, Amazon, Taobao。

-

在线服务:Grab/Gojek 充值(需注意类别代码)、外卖(Deliveroo/Foodpanda)。

-

旅行预订:官网购买机票、Expedia/Agoda 订房(只要是线上支付网关)。

-

极客避坑点: 不要线下刷: 线下刷卡仅有 0.4mpd。

-

白名单逻辑:需确保商户类别代码(MCC)不在 DBS 的黑名单内(如保险、教育缴费)。

-

有效期:DBS Points 有效期通常为一年,需注意滚动兑换,避免点数过期。

2. UOB Lady's Solitaire Metal Card

定位:高净值人群的“灵活定制卡”

这张卡是高薪人士展现“精算能力”的最佳舞台。年薪 S$120k 的门槛精准筛选了其目标客群。

-

极客收益:选定特定类别享 4mpd,Solitaire 级别可选择 两个 类别。每季首 S$2,000 消费享受高收益。

-

可选类别:餐饮(Dining)、旅游(Travel)、美容与保健(Beauty & Wellness)、家庭(Family)、时尚(Fashion)、运输(Transport)、娱乐(Entertainment)。

适用场景:

-

商务宴请(Dining):配合 Solitaire 级别的高额度,大型晚宴是积累里程的暴击点。

-

家庭旅行(Travel):选定旅游类别后,支付全家人的豪华酒店订单。

-

极客优势: 类别季度更换: 这是一个极客功能。如果你知道下个季度要买大件家具或去欧洲旅行,可以提前在 UOB TMRW App 里调整类别。

-

积分池合并:UOB UNI$ 可以与 UOB Privi Miles 的积分合并,方便统一兑换。

3. HSBC Revolution

定位:非接触式支付(Contactless)的“全能补位选手”

虽然 HSBC 近年来对积分政策进行了微调(剔除了一些商户),但它依然是日常线下消费的 4mpd 核心。

-

极客收益:每月首 S$1,000 符合条件的非接触式支付(Apple Pay/Google Pay)或线上消费享 4mpd。

-

核心优势:永久免年费。这是一张“零持有成本”的辅助卡。

适用场景:

-

线下实体店:超市(Cold Storage/Giant)、咖啡馆、零售店,只要能拍手机支付且 MCC 匹配,就是稳稳的 4mpd。

-

补位逻辑:当 DBS WWMC 的 S$1,000 额度用完后,HSBC Revolution 是最佳的二线接力选手。

-

极客避坑点: 严格排除: 注意 HSBC 对 MCC 的审查非常严,目前已经剔除了 GrabPay 充值和部分大牌超市。刷卡前建议参考社区维护的 MCC 清单。

4. Citi Rewards + Amaze 组合

定位:海外消费的“神级外挂”

如果你经常有外币消费(出差或海淘),这是必杀技。

-

极客操作:将 Citi Rewards 卡绑定在 Instarem Amaze 卡上进行支付。

-

收益:Amaze 会将线下外币消费转化为“线上消费”传导给 Citi,从而触发 Citi Rewards 的 4mpd 奖励。

-

优势:避开了银行昂贵的外汇兑换费(Foreign Currency Fee),同时拿满里程。

身份的终极象征:受邀制“黑卡” (S$500K+ 或 资产达标)

快速对比表 (2026年概览)

|

信用卡名称 |

主要准入门槛 |

预估年费 |

核心定位 |

|

年薪 S$500K / 私行受邀 |

S$3,270 |

本土巅峰、百万额度、激光刻名 |

|

|

极其严格的受邀制 (消费/地位) |

~S$7,500 |

全能礼宾、全球通卡、身份终点 |

|

|

Citi ULTIMA |

AUM S$500万 (私行客户) |

~S$4,360 |

资产配置、里程回馈、高端赠礼 |

|

大华私行受邀 |

S$4,000+ |

社交资源、F1/稀缺体验、高尔夫 |

如果你在钱包里看到这些卡,说明持卡人已超越了“高薪”定义,正式步入“巨富”或“超高净值”(UHNW)阶层。这些卡片不再仅仅是支付工具,而是进入顶级社交圈的敲门砖与全方位的私人管家。

1. DBS Insignia Visa Infinite

新加坡本土银行的巅峰之作

-

入会门槛:极高。固定年薪需达到 S$500,000 以上,或受邀于星展银行私人银行部。

-

物理特征:采用特殊金属材质,持卡人姓名通过 激光蚀刻 在卡面上,不仅具有极高的辨识度,更是身份的硬核背书。

-

核心特点: 百万级信用额度: 默认信用额度通常在 S$1,000,000 或以上,确保在拍卖行或奢侈品旗舰店能一挥而就。

-

2026 尊享升级:赠送顶级帆船租赁权(如两小时 Royal Albatross 私人航行)及滨海湾金沙酒店(MBS)最高等级会员资质。

-

全球快速通关:为持卡人及家属提供亚洲主要机场的 VIP 礼遇和快速通关服务。

2. AMEX Centurion Card (百夫长黑金卡)

全球公认的“卡中之王”

-

准入机制:极为神秘且严格。并非“有钱就能办”,美国运通会持续监控高净值客户的消费习惯、消费频率及社会地位,只有极少数人能收到那封黑色的邀请函。

-

入会费用:首次入会费(Initiation Fee)约 S$7,500,年费约 S$7,500(2026年参考价)。

-

2026 核心权益: *无所不能”的礼宾服务: 24/7 全年无休。传闻中不仅能帮你买到全球断货的艺术品、预定从不接受公众预约的米其林餐厅,甚至能在极端天气或战乱区安排私人停机坪撤离。

-

五星级酒店“钻石级”待遇:在安缦(Aman)、四季(Four Seasons)等酒店集团享有自动升级至套房、提早入住及延迟退房的特权。

-

顶级购物私享:免费在伦敦、巴黎、东京等地的奢侈品百货预约私人导购,并享受闭店购物时段。

3. Citi ULTIMA

花旗银行的全球尊享巅峰

-

目标客户:专为花旗私人客户(Citi Private Client)打造,通常要求在行内管理资产(AUM)达到 S$500万 或以上。

-

2026 亮点权益: 年度奢侈赠礼: 每年只需续约,即可在顶级水疗(SPA)、米其林双人晚餐或高尔夫大师赛名额中三选一。

-

私人银行专家支持:持卡人拥有专属的财富管理团队,随时应对复杂的跨境交易与资产配置需求。

-

里程回馈之冠: 拥有市场上最慷慨的飞行里程累积倍率,让持卡人在全球公务舱旅行中始终保持最高优待。

4. UOB Reserve Card

新加坡大华银行的资产阶层入场券

-

准入门槛:主要面向大华银行私人银行(UOB Private Bank)客户,年费通常在 S$4,000 以上,是身份高度垂直的象征。

-

核心特点:高尔夫球场主权: 免费进入全球最受限的私人高尔夫球场。

-

独家稀缺体验:2026年特权包括获邀参加 F1 新加坡大奖赛的 Paddock Club 私人包厢,以及顶尖名表、超跑的优先购买会。

-

无限次机场休息室:持卡人与随行伙伴均可无限次进入全球逾 1,300 个顶级贵宾休息室。

入门高端卡:职场精英主力卡

对于刚达到月入 S$10k,但还不想支付高额硬年费的人,这些卡是极佳的过渡。

-

Standard Chartered Visa Infinite:虽然门槛也是 S$150k,但如果你是 Priority Banking 客户则更易获批。其优势在于税季缴纳个税时可转换里程。

-

OCBC VOYAGE:积分(VOYAGE Miles)可以像现金一样直接抵扣任何航班,不限座位和航空公司,极适合说走就走的商旅精英。

2026 年选卡建议:如何构建你的组合?

针对年收入在 S$120k-200k 之间的精英职场人士或高净值家庭,2026 年的信用卡策略应聚焦于“权益最大化”与“多维积分累积”。以下是为你优化的完整配置建议:

一、 精英型配置核心逻辑

此配置的目标是确保每一分钱的支出都能获得 4.0 mpd (Miles per Dollar) 的收益,同时利用顶级金属卡的身份象征,享受免费的豪华酒店住宿及无缝的差旅体验。

二、 核心持卡建议

1. 主卡 (身份、权益与底盘):Citi Prestige 或 DBS Vantage

这两张卡是维持生活品质的“底座”,用于支付大额非类别支出及享受高端礼宾服务。

-

Citi Prestige (花旗旗舰卡)

-

核心权益:酒店“住四送一”(Stay 4, Pay 3)依然是神技。

-

积分逻辑:本地消费 1.3 mpd,海外 2.0 mpd。积分永久有效。

-

2026 必选理由:其无限次 Unlimited Priority Pass(带 1 位随行)在差旅频繁的 2026 年依然不可替代。

-

DBS Vantage (金属卡)

-

核心权益:每年赠送 Accor Plus 会员(含 1 晚免费住宿)。

-

积分逻辑:本地 1.5 mpd,海外 2.2 mpd。

-

适用人群:更偏好 Accor 酒店集团(Fairmont, Sofitel)的精英人士。

2. 网购/生活副卡:DBS Woman's World Card (WWMC)

尽管名为 Woman's World,但男性亦可申请。它是目前市场上网购累积里程的皇冠。

-

核心用途:涵盖所有线上消费,包括 Lazada、Shopee、Amazon、Grab 以及全额预付的机票/酒店。

-

积分逻辑:4.0 mpd (首 S$2,000/月支出)。

-

2026 技巧:在 2026 年高度数字化的环境中,绝大多数消费都应尽量通过其线上接口完成以触发 4.0 mpd。

3. 餐饮/专项副卡:UOB Lady's Solitaire Card

2026 年,该卡的灵活性使其成为精英配置中的“精准打击”武器。

-

核心用途:自选 2 个类别享受 4.0 mpd。建议设置:Dining (餐饮) 与 Fashion (时尚) 或 Travel (旅行)。

-

积分逻辑:首 S$2,000/月享受高倍积分。

-

配置优势:它是极少数能够将线下高级餐厅消费转化为超高里程的卡片,非常适合商务宴请。

4. 差旅/弹性副卡:OCBC VOYAGE

作为一张全能型银行卡,它在积分兑换的自由度上无人能敌。

-

核心用途:用于那些无法被上述副卡覆盖的差旅支出,或作为紧急兑换机票的备选。

-

积分逻辑:VOYAGE Miles 可以直接像现金一样按市场价兑换任何航空公司的任何座位,无黑夜日期限制(No Blackout Dates)。

-

2026 优势:在机票价格波动的 2026 年,这种“即兑即走”的灵活性对于高净值人群至关重要。

三、 2026 实战配置表

|

消费场景 |

推荐卡片 |

预期收益 |

|

酒店连住 (4晚+) |

1.3 mpd + 25% 房费返还 |

|

|

日常网购/送餐/叫车 |

DBS WWMC |

4.0 mpd |

|

米其林餐厅/商务晚餐 |

4.0 mpd |

|

|

线下百货/海外零售 |

OCBC VOYAGE / Prestige |

1.6 - 2.2 mpd |

|

水电煤/学校缴费 |

可考虑搭配一张 Cashback 卡 (如 UOB Absolute) |

1.7% 返现 |

四、 专家提示 (Tips for 2026)

-

里程有效期管理:Citi 和 OCBC 的积分通常永久有效,而 DBS 积分有效期一般为一年。建议优先消耗 DBS 积分。

-

年费与赠金:这类高端卡的年费(通常为 S$500-600+)通常无法豁免,但每年续卡会赠送 25,000 - 40,000 里程,实际上是以优惠价格购买里程。

-

多卡联动:将 UOB 积分统一汇入 KrisFlyer 或 Cathay 账户,通过多行联动,每年可轻松获得一次欧洲往返商务舱机票。

申请与用卡避坑指南(2026 最新)

一、 年费误区:高端卡的“硬通货”属性

-

顶级金属卡(Vantage, Prestige, VOYAGE):进入 2026 年,新加坡各大银行对高端卡的年费政策进一步收紧。这类卡的年费(通常为 S$500-600+)本质上是“里程购买费”或“权益入场券”。

-

避坑指南:除非年消费额超过 S$10万,否则不要浪费时间打电话找客服谈心。DBS 已明确从 2026 年 8 月起取消 Vantage 卡的消费豁免路径。

-

心态建设:交年费通常会获赠 20,000 - 25,000 里程,折算单价约为 2.4 - 3 cents/mile,若能善用其赠送的无限次机场贵宾厅和 Accor Plus 会籍,年费其实是“正收益”。

🧮 破除心魔:S$600 的刚性年费,精英们是怎么“赚”回来的?

很多刚达到 120k 门槛的新贵,最痛恨的就是这类卡不可豁免的“刚性年费”(通常在 S$500 - S$650 之间)。但真实的精英阶层是如何算这笔账的?我们以 DBS Vantage (年费 S$599.50) 为例,进行一次 2026 年的“拆解变现”:

-

保底回血 (Welcome Miles): 交完年费,银行直接送你 25,000 里程。按商务舱保守价值 (1.5 cents/mile) 计算,这笔里程价值 S$375。

-

雅高 A+ 免费房晚 (Accor Plus): 卡片附赠的这一会籍包含一晚亚太区免费住宿(Stay Plus)。你随手订一晚新加坡或曼谷的索菲特 (Sofitel),价值轻松超过 S$350。

-

高端餐饮半价 (Dining Discount): A+ 会籍让你在顶级酒店双人用餐打 5 折。按每年吃两次高级自助或法餐算,省下 S$200。

-

无限次机场贵宾室 (Priority Pass): 带 1 名同行客,全年无限进。每年按出国 4 次(往返 8 次进候机室),每人次价值 S$40 计算,隐形价值约 **S$320**。

💡 终极对账单: 你支出了 S$599.50,但换回了至少 S$1,245的实际体验价值!对高薪人士来说,这根本不是被银行“反薅”,而是一场利用信用资质进行的稳赚不赔的“生活品质套利”。

二、 个税缴纳:一年一度的“里程大促”

-

杠杆工具(CardUp / Citi PayAll / SC Tax Facility):2026 年个税缴纳依然是里程玩家的狂欢节。虽然直接缴税无分,但通过特定平台可以实现低成本“买分”。

-

CardUp:利用 2026 年推出的针对 Visa 用户的优惠码(如 18VTAX26),手续费可低至 1.8%。

-

计算公式:假设税金S$10000,手续费S$180。若使用 1.4 mpd 的卡(如 SC Beyond),可得 14,000 里程。成本仅为 1.28 cents/mile,远低于商务舱兑换价值。

-

避坑指南:缴税前务必确认 Notice of Assessment (NOA) 的具体数额,并至少提前 7 个工作日 设置支付,以免产生滞纳金。

🏛️ 杠杆游戏:如何把给 IRAS 缴纳的“几万块税单”变成免费机票?

既然你月入过万,每年向 IRAS(新加坡税务局)缴纳大几千甚至几万新币的所得税是逃不掉的。直接用 GIRO 扣款?那是最大的财务浪费! 高端玩家的绝招是利用 Citi PayAll 或 CardUp,通过支付少量的手续费,强行用信用卡把这笔巨额税款转化为航空里程。

【2026 极限实操推演】

-

你的痛点: 需缴纳 S$20,000 的所得税。

-

使用的武器: Citi Prestige 卡 + 遇上 Citi PayAll 的 2.0 mpd 大促(手续费 2.2%)。

-

支付的手续费成本: S$20,000 × 2.2% = S$440。

-

获得的终极收益: S$20,000 × 2.0 mpd = 40,000 里程。

🎯 价值核算: 你花 S$440 买到了 40,000 里程,折合单价仅为 1.1 Cents / Mile! 这 4 万里程足够你兑换一张新航飞往日本/韩国的商务舱机票(现金售价通常在 S$2,500 以

)。你用 400 块钱的手续费撬动了 2,000 多块钱的顶级奢华体验,这就是顶级信用卡体系赋予高薪人士的“降维打击”。

三、 積分有效期:警惕“过期清零”

-

永久有效(Safe Zone):DBS Vantage / Altitude: 积分永久有效,适合“长线存钱”型玩家。

-

Citi PremierMiles:里程永不过期,是目前最稳健的资产。

-

限时有效(Danger Zone):DBS WWMC(Woman's World Card): 积分有效期仅为 1 年(按赚取季度计算)。2026 年该卡仍是网购神卡(4 mpd),但务必在过期前兑换。

-

UOB 积分(UNI$):通常只有 2 年 有效期,且 UOB 的兑换系统偶尔有系统延迟,建议提前 3 个月操作。

四、 2026 政策新雷区

-

自动豁免终结:DBS 已官宣从 2026 年 8 月 1 日起,多款明星卡片(Altitude, Woman's World Card)将取消“达标自动豁免”政策。这意味着未来即便你刷够了金额,也可能需要手动申请甚至面临被拒。

-

MCC 细则变更:各大银行(尤其是 HSBC 和 OCBC)在 2026 年进一步扩大了“无奖励类目”清单。公立医院诊费、学费、以及部分 GrabPay 充值已彻底沦为“积分荒漠”。

五、 申请策略建议

-

分批申领:不要在一个月内连续申请超过 3 张卡,否则会被 Credit Bureau Singapore (CBS) 标记为“急需资金”,导致后续高额授信被拒。

-

新户奖励:2026 年 SingSaver 和 MoneySmart 的新户礼品(如 Dyson 或最新款 iPhone 补贴)通常要求在核卡 30 天内 消费满 S$500。请确保存量消费再申请,以免错失“入场礼”。

结语:为什么他们愿意付 S$600+ 的年费?

对于月入一万甚至更多的新加坡职场精英来说,S$600 的年费买的从来不是那块 18 克的金属卡片本身,而是“尊严、效率与极高的容错率”。

在消费主义盛行的当下,这张卡更像是一种“生活方式的终极外挂”。当你因为航班延误三小时而无需在嘈杂的候机大厅长椅上焦虑徘徊,而是能从容地走进贵宾室洗个热水澡、在静谧的专属空间里处理最后一份邮件时;或是当你临时起意,通过 24 小时礼宾热线在一票难求的米其林餐厅订到了当晚的位子时,你会猛然发现,这张金属卡带来的隐形价值早已跨越了金钱的边界。

1. 情绪价值的溢价:在瞬息万变的工作节奏中,S$600 买下的是一种“凡事皆有退路”的笃定。它抵消了旅途中的疲惫,抹平了突发状况带来的狼狈,让持有者在任何城市都能迅速找回掌控感。

2. 筛选成本的节约:对于高净值人群而言,时间比金钱昂贵。与其花数小时在社交平台上筛选攻略、刷屏抢位,不如将这一切交给专业的后台团队。年费的本质,是雇佣了一群隐形的专业管家,为你过滤掉冗杂的信息,直接链接到城市中最优质的资源。

3. 社交契约的投名状:在特定的商务或社交场合,金属卡滑过读卡器时清脆的声响,是一种无声的信用背书。它不仅代表了持卡人的收入水平,更代表了其背后银行的严苛审核与对你社会地位的长期认可。

4. 账面外的“回血”能力:如果我们算一笔经济账:四次机场接送、十次贵宾室使用、专属的酒店升级权益以及翻倍的积分返现,这些显性收益叠加在一起,其价值通常已达S$ 1000。对于精明的高薪族来说,支付S$600 年费不是消费,而是一次稳赚不赔的套利。

所以,这笔钱买的不是虚荣,而是对**“生活品质下限”**的一道强力保险。它确保了即便在最糟糕的旅行或最紧迫的时刻,你依然能体面、优雅且高效地应对。这,或许才是高端信用卡最难被替代的底色。

常见问题解答 (FAQ)

Q: 月薪刚好 S$10,000 能申请受邀黑卡(如 AMEX Centurion)吗?

A: 基本不可能。 受邀黑卡(Centurion)或银行顶级私人客户卡(如 DBS Insignia)通常要求年收入至少 S$500000,或者在该银行拥有S$200万至 S$500万以上的管理资产(AUM)。月入一万是“高薪人士”,但在黑卡眼中属于“刚起步”。

Q: 既然月入过万,为什么还要用那几张免年费的入门里程卡?

A: 因为权益卡(年薪 120k 段位)的里程积累率通常极低(仅 1.2-1.4 mpd)。 聪明的高薪人士会用 Citi Prestige 拿权益,但用 Citi Rewards 刷消费。这样既能住免费酒店,又能每年飞两次免费的商务舱。

Q: 金属卡真的能防盗刷吗?

A: 完全不能。 金属卡(如 AMEX Platinum 或 HSBC VI)的材质只是为了提供重量感和社交仪式感(丢在桌上那一声清脆的“叮”)。防盗刷取决于银行的 AI 风控系统和你的两步验证(2FA)。

Q: 2026 年哪张卡累计里程最快?

A: 依然是 4 mpd 组合:Citi Rewards + DBS WWMC + UOB Lady's。 目前没有一张“单卡”能完美应对所有场景。高薪人士通常会根据账单周期切换卡片,以最大化积分收益。

Q: 年费 S$600+甚至S$1,700+ 真的值得付吗?

A: 取决于你的社交频率。 如果你每周在 Fairmont, St. Regis, 或 Ritz-Carlton 吃饭,AMEX Platinum 的 50% 折扣能让你在三个月内赚回年费。如果你一年不出国,这些卡就是纯亏。

Q: 为什么我的申请总是被拒,即使我月入过万?

A: 三个可能原因:

-

总授信额度(TDSR)过高: 你手头的信用卡总额度已经超过了年薪的 4-12 倍,银行认为风险过大。

-

就业性质: 刚换工作不到 3 个月,或身为自由职业者且无法提供两年的 NOA(税单)。

-

EP 类型: 2026 年部分银行对 EP 持有者的有效期有更严格要求,通常剩余有效期需长于 6 个月。

Q: 在新加坡缴税(Income Tax)用哪张卡最划算?

A: 2026 年的主流方案是通过第三方平台(如 CardUp 或 Citi PayAll)。 虽然有 1.5%~2.2% 的手续费,但你可以借此以超低成本“购买”里程。例如,用 Citi PayAll 配合促销,有时能以每英里不到 1 分钱的成本换取价值 6 分钱的头等舱里程。

Q: 外籍高薪人士(Expats)申请顶级卡有额外要求吗?

A: 相比本地人,外籍人士通常需要更高的薪资证明(通常年薪 S$60k起,顶级卡S$120k 起)以及至少 6 个月有效期的 EP。部分银行(如 OCBC)可能会要求外籍人士缴纳更高的押金或提供更多流水证明。

Q: 年薪不到 12万(如 10万),可以申请 120k 级别的高端卡吗?

A:在 2026 年,很多银行(如 DBS, Citi)对 120k 的硬性门槛有所松动。如果你在某家银行有超过 S$50,000 的定存或房贷,你可以尝试提交申请,银行往往会根据 AUM (资产管理规模) 进行特批。

Q: 金属卡和普通塑料卡在刷卡时有区别吗?

A: 在支付功能上毫无区别。金属卡(如 UOB VI Metal)的核心在于提供极高的社交情绪价值(重量与质感),以及其背后附带的无法被普通卡企及的顶级礼宾服务和高端会所准入权。