2026年去巴黎和伦敦旅游,还在用传统的新加坡信用卡?当心被 3.25% 的外币手续费和高达 10% 的 DCC 汇率陷阱反薅 !本文深度揭秘欧洲刷卡“三重剥皮”内幕,避雷 UOB、DBS 等传统里程卡 ,手把手教你用 YouTrip、Trust Card 和 Wise 实现零手续费无损消费,轻松搞定伦敦地铁与巴黎购物 !

💡 2026 欧洲刷卡防坑 4 大铁律速览:

- 坚决选当地货币: POS机看到 SGD 和 EUR/GBP,永远选当地货币!选 SGD 会触发 DCC 陷阱,平白损失最高 10% 的汇率差 。

- 弃用传统里程卡: 无论是 UOB 还是 DBS,传统里程卡会强制收取 3.25% 外币行政费,且在伦敦/巴黎坐地铁毫无积分,纯属倒贴 。

- 备好零手续费神卡: 出行主力消费绑定 YouTrip、Trust Card 或 Wise,彻底免除 3.25% 手续费,享受实时极优汇率 。

- 伦敦交通防重复扣费: 在伦敦坐 TfL 地铁或公交,全程必须使用同一台手机或同一张物理卡,交替使用会导致被按最高票价重复罚款 。

欧洲之行,别让“隐形黑洞”吞掉你的牛角包和英式下午茶

巴黎香榭丽舍大道的午后,阳光穿过法国梧桐的缝隙,你点了一份精致的法式牛角包与咖啡;伦敦大本钟旁,泰晤士河畔的风拂过面颊,你享受着经典的英式下午茶。当你掏出熟悉的新加坡信用卡,优雅地“滴”完卡结账时,你心里或许还在得意地算账:“这笔消费又能帮我攒下几百个 KrisFlyer 里程,四舍五入等于白送!”

然而,回国后打开账单的那一刻,浪漫的滤镜瞬间碎成一地鸡毛。账单上莫名其妙多出的高额手续费、惨不忍睹的离谱汇率,以及各种名目的服务费,让你的这顿下午茶在无形中贵了将近 10%!

2026年,随着欧洲无现金化支付(Cashless)的彻底普及,刷卡和移动支付(Apple Pay / Google Pay)已经成为巴黎和伦敦的绝对主流。 从街头艺人打赏、公共厕所收费到米其林餐厅,现金几乎绝迹。但在这种极致便利的背后,传统新加坡信用卡在欧洲的结算链条中隐藏着巨大的“资金黑洞”。

本文将为你深度揭秘欧洲刷卡的底层逻辑,曝光欺骗性极强的结算陷阱,并拉出一份新加坡信用卡欧洲消费“黑名单”,帮助你守住钱包,优雅出行!

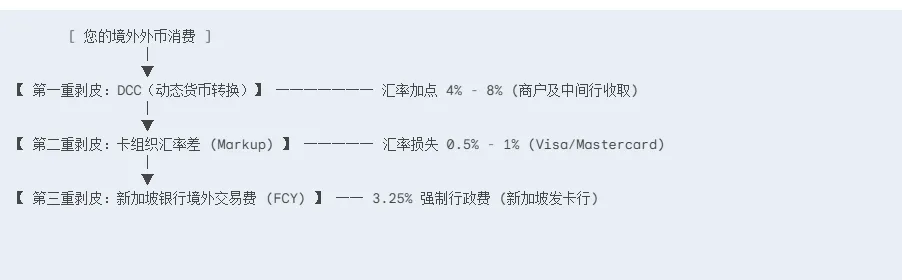

核心科普:新加坡信用卡在境外刷卡的“三重剥皮”与避坑指南

大部分持卡人只知道境外刷卡存在汇率差,但并不知道新加坡本地银行和国际卡组织是如何在暗中进行“三重剥皮”的。

当你在欧洲、日本或美国等境外地区刷卡时,每一笔外币消费(如欧元 EUR、日元 JPY 或美元 USD),在神不知鬼不觉中,都会经历以下三道关卡的层层盘剥:

下面,我们将深度为您拆解这“三重剥皮”的底层运作机制,并提供境外刷卡的终极省钱方案。

1. 第一重剥皮:动态货币转换(DCC - Dynamic Currency Conversion)

运作原理:贴心便利背后的“利润陷阱”

当国外的商户 POS 机识别出你的信用卡是由新加坡银行发行时,系统会自动触发 DCC。此时,收银员或 POS 屏幕上会跳出一个看似非常贴心的选项:

"Would you like to pay in local currency (EUR) or your home currency (SGD)?" > (您希望用当地货币结算,还是用您的本币新币结算?)

绝大多数不了解内幕的消费者,看到熟悉的新币(SGD)金额,出于“能直观掌控开销”的心理,会毫不犹豫地选择 SGD。而有些不良商家甚至会不经询问,直接帮你勾选 SGD。

惨痛代价:4% - 8% 的瞬间蒸发

一旦你选择了 SGD 结算,你就落入了 DCC 的高利贷陷阱。商户和其合作的境外收单行,会使用他们自行制定、极其恶劣的即时汇率,将外币强行转换为新币。

-

溢价空间:这种非官方汇率通常含有 4% 至 8% 的隐藏溢价(Markup)。

-

利益分赃:这笔暴利并不会进入你的发卡行钱包,而是由境外商户、收单银行和 DCC 技术提供商按比例瓜分。这也是为什么欧洲、东南亚的商户和店员会极其热衷于极力推荐你使用“本币(SGD)”结账。

避坑黄金法则:在境外刷卡(或在线海淘外币商品)时,**永远、绝对、无条件选择当地货币(Local Currency)**结算!如果去欧洲就选 EUR,去日本就选 JPY,去美国就选 USD。如果刷卡小票上显示了 SGD 金额,立刻要求店员作废并重新以当地货币刷卡。

2. 第二重剥皮:国际卡组织汇率加点(Network Markup)

运作原理:寡头垄断的“微型抽水泵”

即使你保持警惕,在 POS 机上聪明地避开了 DCC 陷阱,坚决选择使用当地货币(例如 EUR)结算,你也无法完全绕开第二重剥皮。

当交易信息通过国际清算网络传送时,Visa、Mastercard 或者是 American Express(运通)需要将这笔外币金额转换为新币,再向你的新加坡银行报账。

-

国际卡组织虽然使用的是全球大宗外币清算汇率,看似公正透明,但实际上他们公布的“每日官方汇率”相比国际外汇市场真正的“中间价”(Mid-Market Rate,即 Google 或 Reuters 上查到的即时汇率),依然存在微幅的加点。

惨痛代价:0.5% - 1% 的隐形损失

这个汇率差通常在 0.5% 到 1% 之间。

-

这一重剥皮最为隐蔽。因为它不作为一个独立的收费项目(Itemized Fee)出现在你的账单里,而是直接加权在了汇率中。

-

除非你拿着交易当天的银行入账单,去对比当天真正的国际外汇中间价,否则普通持卡人根本无法察觉自己默默多付了这笔“过路费”。

3. 第三重剥皮:新加坡银行外币交易费(FCY Administrative Fee)

运作原理:传统发卡行的“过路过桥费”

这是新加坡传统信用卡的硬伤。外币交易费(Foreign Currency Transaction Fee,简称 FCY Fee)是发卡银行对所有非新币(SGD)结算交易强制收取的一笔行政服务费。

只要你在境外刷了非 SGD,或者在海淘时结账货币不是 SGD,哪怕卡组织把账单报给新加坡银行,银行在把这笔账款记入你的信用卡账单时,就会自动加收这一笔巨额的“手续费”。

惨痛代价:3.25% 的高昂“度假税”

截至 2026 年,新加坡各大主流传统银行(如 DBS、OCBC、UOB、Citibank 等)的标准外币交易费已稳固在 3.25%。

-

算一笔账:假设你在欧洲度蜜月,消费了折合 $10,000 新币 的欧元。

-

在尚未计算前两重汇率损失的前提下,仅仅在过账的那一秒,新加坡的银行就会强制向你收取 $325 新币 的“外币交易行政费”。

-

这笔钱相当于你在没有任何额外实物消费的情况下,平白无故给银行上缴了一笔高额的“度假税”。

警惕:高额返现/里程卡的“甜蜜陷阱”

很多新加坡持卡人喜欢用 UOB Visa Signature(境外消费 4 mpd / 5.6% 返现)或 Citi PremierMiles 等卡在境外消费,自以为赚到了大笔里程或返现。

-

真相是:在扣除 3.25% 的 FCY Fee 之后,你实际获得的里程成本被极大地拉高。

-

相当于你是在以高昂的“手续费”向银行变相购买里程。一旦不小心再踩中第一重 DCC 陷阱,你的境外消费成本将瞬间飙升至 8% - 11% 以上,任何里程和返现都无法弥补如此惨重的损失!

终极自救方案:如何在境外优雅地避开“三重剥皮”?

为了不当银行的“提款机”,在准备下一次境外旅行前,建议配置以下几种低成本、高效率的支付工具:

境外支付工具对比表

根据您提供的信息,已将这三种支付工具的避坑效果、核心优势及适用场景整理并归纳成如下表格:

|

支付工具 |

避坑效果 |

适用场景与优势 |

|

1. Multi-Currency Cards |

完美规避第一、三重剥皮 |

• 采用接近国际中间汇率的极优汇率; • 免除 3.25% 的 FCY 境外交易费; • 支持在汇率好时提早在 App 内换好外币,或在消费时自动按即时最优汇率扣款。 |

|

2. Instarem Amaze 卡 |

免除 3.25% FCY,同时保留信用卡积分 |

• 新加坡独有的“神卡”; • 将 Amaze 绑定传统 Mastercard 信用卡(如 Citi Rewards),境外刷卡时自动将外币转化为 SGD 并扣除绑定的信用卡; • 免除 3.25% 银行外币费,且能照样拿信用卡的消费积分/里程。 |

|

3. Trust Bank 信用卡 |

传统信用卡的清流(0% FCY) |

• 新加坡少数完全不收取境外交易服务费(0% FCY)的传统信用卡; • 直接走 Visa 官方汇率,透明且省心; • 适合懒得折腾多钱包账户的持卡人。 |

注:FCY = Foreign Currency Transaction Fee(境外交易手续费)

总结:在境外消费时,口诀要记牢 —— “坚决不选新币(SGD)结账,钱包常备多货币卡(YouTrip/Wise)或 Amaze,让 3.25% 的行政费和 8% 的 DCC 汇率差永远与你无关!”

深度拆解:新加坡信用卡欧洲刷卡 4 大致命硬伤与破局方案

去欧洲旅行(如法国、英国、意大利),许多新加坡人习惯顺手带上自己日常积攒里程的“神卡”(如 DBS Altitude, UOB PRVI Miles, Citi PremierMiles 等)。然而,在欧洲复杂的金融和收银环境下,传统信用卡的“返现”和“里程”不仅无法帮你省钱,反而会让你陷入银行和商家精心设计的消费黑洞。

为了让你看清传统新加坡信用卡的局限性,本文将深度剖析四大核心避坑逻辑,并为你奉上 2026 年最完美的低成本替代方案。

核心痛点一览表

|

致命硬伤 |

表现形式 |

实际隐形成本损失 |

杀伤力指数 |

|

1. 3.25% 外币交易费 |

强行征收 3.25% 的外币行政管理费(FCY Fee) |

彻底归零并反噬所有返现与里程价值 |

⭐⭐⭐⭐⭐ |

|

2. 恶名昭著的 DCC 陷阱 |

POS 机结账时被诱导或强制选择以新币(SGD)结算 |

承受 5% - 10% 的掠夺性汇率差额损失 |

⭐⭐⭐⭐⭐ |

|

3. 跨国新币交易费(1%) |

刷 SGD 以为安全,却仍被收取 1% “海外非外币交易费” |

双重挨宰:1% 手续费 + 极差的商户 DCC 汇率 |

⭐⭐⭐⭐ |

|

4. 公共交通“积分黑洞” |

手机滴卡坐伦敦 TfL 或巴黎 RATP 地铁完全无积分 |

零回报 + 每日交通费白白被薅 3.25% 手续费 |

⭐⭐⭐ |

深度剖析四大致命硬伤

伤口一:3.25% 的“外币行政费”—— 彻底杀死了你的里程梦

许多卡友为了攒里程,特意在海外刷高里程卡。例如打出高额海外消费回报的信用卡:

-

UOB PRVI Miles: 海外消费 $1 SGD = 2.4 Miles (mpd)

-

DBS Altitude: 海外消费 $1 SGD = 2.0 Miles (mpd)

但你仔细算过这笔账吗?

真实数学计算:

假设你在巴黎老佛爷百货购买了等值 $10,000 SGD 的奢侈品:

-

银行手续费:新加坡主流银行(DBS、UOB、OCBC、Citibank)在 2026 年的标准外币交易费率普遍为 3.25%。这意味着你被额外征收了 $325 SGD 的行政费。

-

获得的里程:按 2.2 mpd 计算,你获得了 22,000 航空里程(Miles)。

-

里程获取成本:你相当于花了 $325 SGD 的真金白银去“购买”这 22,000 里程。

⚠️ 致命结论:$147.7 SGD / 万里程 的成本已经几乎逼近直接向航空公司购买里程的价格!这还没有算上银行在外币兑换时的汇率加价(Spread)以及信用卡的年费成本。你以为你在薅银行羊毛,实际上是银行在用 3.25% 的费率反向薅你的钱包。

伤口二:对 DCC(动态货币转换)陷阱毫无防备

传统新加坡信用卡(特别是 Visa / Mastercard)本身不具备“自动拦截 DCC”的功能。

当你在欧洲刷卡时,商户的 POS 机一旦检测到你使用的是新加坡发行的卡,屏幕上就会弹出一个非常具有欺骗性的选项:

-

选项 A: 🔴 SGD 1,075.00 (显示为你熟悉的本国货币)

-

选项 B: 🟢 EUR 700.00 (当地货币)

很多游客由于对当地汇率不敏感,或者单纯出于“想看清花多少新币”的心理,或者被收银员误导,选择了 SGD。

幕后骗局:

-

如果你选 SGD(即触发 DCC),汇率的转换权就从“卡组织(Visa/Mastercard)”落到了欧洲当地商家及其收割银行手中。他们会使用极差的“掠夺性汇率”(通常比即期汇率贵 5% - 10%)。

-

一旦点错,这笔巨额的汇率损失将完全无法挽回。

伤口三:海外非外币交易费(Cross-Border SGD Transaction Fee)

有人可能会想:“既然外币有 3.25% 的费用,且 DCC 汇率差,那我主动在欧洲网站(如订欧洲火车票、当地一日游),或者部分实体店要求用 SGD 结算,是不是就安全了?”

大错特错!这会让你掉入另一个更隐蔽的深渊。

当你用新加坡信用卡在海外商户(或服务器在海外的网站)结算 SGD 时,会触发以下双重惩罚:

-

1% 的跨国新币交易费:新加坡银行(如 DBS, UOB 等)对任何“在海外发起的 SGD 交易”都会强制征收 1% 的跨境行政费。

-

DCC 恶劣汇率:商户在帮你把欧元转成新币时,已经先行剥了一层皮(5%+ 的汇率加价)。

两头挨宰案例:一件 100 欧元的衣服。

-

商户用 DCC 汇率转为 SGD 160(实际应为 SGD 148)。

-

新加坡银行对这 SGD 160 额外征收 1% 的跨境费($1.60 SGD)。

-

最终实付:SGD 161.60,比直接用正常汇率支付贵了 9%!

伤口四:欧洲公交系统(伦敦 TfL / 巴黎 RATP)的“积分黑洞”

在巴黎、伦敦或米兰旅行,最便捷的交通方式是用手机(Apple Pay / Google Pay)绑定信用卡直接“滴卡”进站。

然而,新加坡各大银行(DBS, UOB, OCBC 等)在 2026 年的信用卡条款(T&Cs)中,几乎无一例外地将以下类别列入了免除积分/返现的黑名单(Excluded Categories):

-

商户类别码 MCC 4111(Local/Suburban Commuter Passenger Transportation,包括地铁、公共汽车等)。

旅行现实:

你在伦敦坐地铁(TfL),每天上限大约是十几英镑。如果你直接用传统信用卡刷:

-

回报:0 里程 / 0% 返现。

-

惩罚:每一笔都要白白支付 3.25% 的外币行政费!

-

连续在欧洲通勤一周,光是给银行贡献的手续费就足够在欧洲喝几杯上好的咖啡。

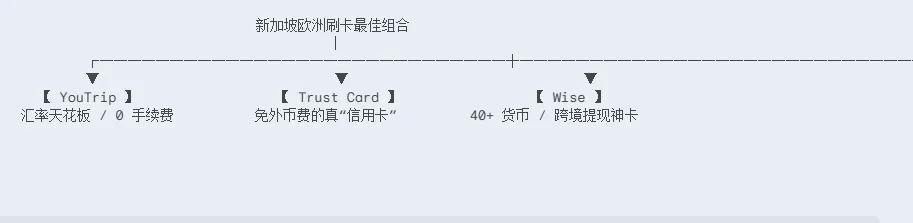

破局方案:2026 年欧洲旅行“不挨宰”刷卡矩阵

为了彻底避开上述四大致命伤,新加坡旅行者应该果断放弃传统信用卡,转而采用 “多货币借记卡 + 免外币行政费信用卡” 的组合。

以下是 2026 年针对新加坡用户最推荐的 3 款利器:

1. YouTrip(最强无脑消费卡)

-

类型:电子钱包预付卡(Prepaid Mastercard)。

-

外币交易费:0%。

-

DCC 拦截:自带防 DCC 机制。在不支持新币结算的商户会自动走批发价汇率(Wholesale Rate),最大程度规避损失。

-

欧洲公交:完美支持伦敦 TfL/巴黎 RATP。虽然同样无积分,但手续费为 0,免去了 3.25% 的冤枉钱。

- YouTrip 深度评测

2. Trust Bank Credit Card(免外币费的真“信用卡”)

-

类型:真正的信用卡(无需提前充值)。

-

外币交易费:0%。

-

优势:如果你不想像 YouTrip 那样每次消费前都要从 PayNow 充值,Trust 信用卡是完美的替代品。它直接扣除你的信用额度,且使用 Visa 实时汇率,不收任何外币行政费。

- Trust Bank 信用卡评测

3. Wise(多货币管理与外币提现神器)

-

类型:多货币账户及借记卡(Visa)。

-

优势:采用国际中期市场汇率(Mid-Market Rate)。虽然会收极低的手续费(通常约 0.3% - 0.4%),但对于需要直接从欧洲 ATM 取现金(欧元/英镑)的游客,Wise 提供了非常安全且划算的渠道。

- Wise/SingRemit 费率与 MCC 避坑全解析

终极欧洲刷卡金律(Cheat Sheet)

-

大额消费(如奢侈品、酒店):如果一定要攒里程且消费额极大,请算清 3.25% 与 里程价值 的差额。若无法承受,请使用 Trust 信用卡 或 YouTrip。

-

物理结账时:如果 POS 机问你 “Pay in EUR or SGD?”,永远选择 EUR(当地货币)!

-

在线预订欧洲行程:凡是在欧洲网站上付款,一律选择 EUR/GBP 结算。千万不要图省事选择 SGD,否则 1% 的跨国费和极差的 DCC 汇率会立刻咬你一口。

-

坐地铁/巴士:直接将手机上的 YouTrip 或 Trust Card 放入 Apple Pay/Google Pay,作为交通专属卡,省去全部的 3.25% 垃圾行政费。

2026 避雷名单:去欧洲旅游必须停用的新加坡信用卡(附 3.25% 费率拆解)

以下是新加坡旅行者最常带去欧洲、却最容易让你“隐形破产”的信用卡名单。请在出行前将它们从你的手机默认支付卡(Apple Pay/Google Pay)中移除!

|

信用卡品牌与名称 |

外币手续费 (FCY) |

避雷原因与痛点拆解 |

|

UOB PRVI Miles (Visa / Mastercard / Amex) |

3.25% |

【伪神卡】 虽然号称境外消费可得高达 3.0 mpd,但 3.25% 的手续费直接吞噬了所有溢价。且 Amex 在欧洲许多中小型精品店、咖啡馆和集市的接受度极低,经常面临无法付款的尴尬。 |

|

DBS Altitude (Visa / Mastercard) |

3.25% |

【高成本买里程】 境外 2.2 mpd 看起来诱人,但 3.25% 的手续费折算下来极其不划算。此外,该卡的年度免年费政策在 2026 年有所收紧,出差/旅行携带它性价比极低。 |

|

3.25% |

【积分无损但费率高】 尽管花旗的哩程永远不会过期,但 3.25% 的高昂行政费同样是一笔沉重的“假日税”。 |

|

|

3.25% |

【境外消费性价比低】 虽可享 2.4 mpd 且支持多个航司转换,但高昂的 3.25% 境外交易费依然无法忽视。且日常公共交通消费无法获得积分,属于“高付出、低回报”卡。 |

|

|

3.25% |

【境外积分门槛限制】 同样受制于 3.25% 的外币费,且积分转换有最低起兑限制,不适合在欧洲零碎消费时使用。 |

实战防坑:巴黎/伦敦刷卡正确操作步骤

当你在巴黎或伦敦的餐馆、商场准备结账时,请像背诵乘法表一样记住以下刷卡实操口诀:“Pay local, check the screen, use mobile.”(付本地币、看清屏幕、用手机支付)。

实操第一步:把物理卡留在防盗钱包里,只用 Apple Pay / Google Pay / Garmin Pay

-

防盗防抢的物理屏障:巴黎和伦敦(尤其是巴黎地铁、1号线、罗浮宫周边,以及伦敦的大英博物馆和苏活区)的小偷和团伙作案极其猖獗。频繁在公共场合掏出皮夹、寻找实体信用卡的动作,会让你瞬间在贼眼中打上“高价值目标”的标签。

-

隔离磁卡安全(防范 Skimming):欧洲部分落后商户或路边自动售票机可能被暗装了磁条复制器。将实体卡绑定在手机上,利用设备的 Tokenization(安全令牌机制)和 FaceID / TouchID 支付,每次交易都会生成一次性的动态验证码,从源头上杜绝了实体卡被复制、克隆并盗刷的风险。

-

天下武功唯快不破:在伦敦搭乘地铁(TfL)或红色双层巴士时,使用手机“Express Transit”(快捷交通模式)无需唤醒屏幕直接在闸机上“滴”手机,不仅省去了排队买 Oyster 卡的麻烦,速度也比翻钱包拿卡快上十倍。

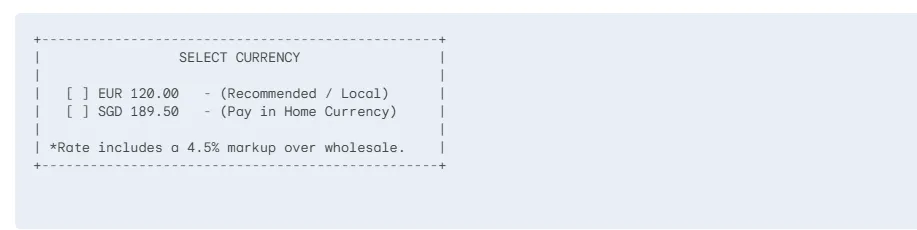

实操第二步:警惕 POS 机的“终极陷阱提问”(DCC 动态货币转换)

当收银员把 POS 机递给你,或者你在自动售票机付款时,屏幕上如果出现以下选择界面:

正确做法:永远、必须、毫不犹豫地选择本地货币(在巴黎选 EUR 欧元,在伦敦选 GBP 英镑)!

-

看穿“亲切感”的面具:绝对不要因为看它写着 SGD(新加坡元)、CNY(人民币)或 USD(美元)觉得亲切,或者因为是你的本国货币就点下去。

-

揭露“Recommended”的谎言:看到机器上写着 "Recommended"(推荐)或 "0% conversion commission"(零转换佣金)的 SGD 选项,全都是精心包装的消费陷阱!

-

薅羊毛反被宰的底层逻辑:这套机制叫 DCC (Dynamic Currency Conversion)。如果你选了 SGD,提供 POS 服务的中间商或当地收单行会以极差、极不透明的恶劣汇率(通常比即期汇率贵 4% - 15%)把你的欧元账单转成新币,然后再向你的发卡行发起扣款。

-

双重收费(Double Whipping):更绝的是,部分信用卡对于即使账单显示为 SGD,但交易发起地在海外的交易,依然会收取 1% 左右的跨境交易服务费(Cross-border TF)。选了 SGD 不仅没省下手续费,反而被剥了两层皮!

实操第三步:如果收银员自作主张帮你选了 SGD,拒绝签字并要求重刷

有些无良或不专业的欧洲店员(尤其是高档奢侈品店里背负 KPI 的导购,或行色匆匆的土耳其烤肉店老板),为了帮店里赚取 DCC 服务商提供的高额返点佣金,会在递给你 POS 机前,在屏幕上快速主动帮你勾选了 SGD。

-

应对策略:如果看到手机弹出的实时扣款短信或 App 通知显示的是 SGD 账单(且金额明显偏高,比正常换算贵出不少),请立刻向收银员严正指出:"Please void this transaction. I want to pay in local currency (Euros/Pounds) only. Do not use DCC." (请撤销这笔交易。我只想用本地货币欧元/英镑支付。请不要使用动态货币转换。)

-

拒签物理小票:如果是刷实体卡且打印出了小票,在看清小票上印有 "I accept the conversion rate..." 的欺诈性条款后,绝对不要签字。签字即代表你在法律上认可了他们的掠夺性汇率。坚持要求退款并重新选择本地货币刷卡。

巴黎与伦敦旅游支付实战:2026 欧洲无现金化生存与防坑要点

由于巴黎和伦敦在公共交通系统、商业数字化程度以及本地支付习惯上存在显著的文化与技术差异,双城旅行时你必须注意以下支付细节。这不仅能帮你省下不必要的冤枉钱,还能极大提升你在欧洲的旅行幸福感。

巴黎(Paris)篇:浪漫之都的现实防坑防盗指南

巴黎的数字化进程在近年来(尤其是后奥运时代)有了长足进步,但其系统复杂度和传统的商业习惯依然给游客留下了不少“陷阱”。

1. 地铁出行 (RATP):实体卡与 NFC 的多重博弈

-

数字交通卡主流化:巴黎的大多数地铁站现在都支持在售票机直接刷手机购买 Navigo Easy 交通卡(工本费 €2)。

-

手机 NFC 虚拟卡(极力推荐):目前 iOS 的 Apple Wallet 和 Android 的相关交通 App 已经全面支持直接将 Navigo Easy 写入手机。

【避坑要点】:

-

充值渠道选择:在手机 App(如 IDF Mobilités)上为虚拟卡充值时,务必使用免外币定位费/手续费的信用卡(如多币种卡或全外币卡)。

-

一卡一人原则:无论是实体 Navigo Easy 还是手机虚拟卡,绝对不能多人共用一张卡。巴黎地铁出站虽然不强制刷卡(部分站口除外),但站内常有便衣稽查员。如果查到一卡多人使用或未正确刷卡进站,单人罚款通常从 €35 起步,且现场只接受刷卡或现金紧急支付,态度极其强硬。

2. 小心“最低消费限制” (Minimum Charge)

-

街角老店的“法式坚持”:巴黎的许多街角咖啡馆、百年面包店(Boulangerie)、传统小酒馆(Bistrot)和报摊,虽然大都挂着支持 Visa/Mastercard 的标识,但往往会有 €5 或 €10 的最低刷卡金额限制(Minimum par carte)。

【避坑要点】:

-

现金备用方案:建议在国内提前兑换少量小面额欧元(尽量不要携带 €100 或 €200 的大钞,很多小店根本找不开,甚至会拒收)。或者准备一张可以无损/低手续费在当地 ATM 提取欧元现钞的借记卡(如部分城商行或外资行卡片)。

-

零钱妙用:在购买一枚 €1.5 的可颂面包或 €2.5 的意式浓缩咖啡时,硬币和零钱会让你免受老板的白眼。

3. 结账时的“DCC”汇率黑洞 (Dynamic Currency Conversion)

-

动态货币转换陷阱:在巴黎的高档餐厅或老佛爷、巴黎春天等百货商场刷卡时,刷卡机(POS机)屏幕经常会弹出一个选项,问你希望用人民币(CNY/根据卡片本币)还是欧元(EUR)结算。

【避坑要点】:

-

永远选择当地货币(EUR)结算! 如果你手抖选了 CNY,就会触发 DCC(动态货币转换)。商家和收单行会使用极差的离岸汇率帮你转换,并在其中加收 3% - 8% 的“手续费”。

-

口诀:“刷卡选当地,不当大冤种”。

伦敦(London)篇:完全“无现金”城市的生存之道

伦敦是全球数字化支付最彻底的城市之一。在这里,物理货币不仅是多余的,甚至可能成为你出行的阻碍。

1. 完全无现金化 (Cash-free City)

-

现金的黄昏:在伦敦,从街头艺人的吉他盒(他们配有自动刷卡机)、红色双层巴士、百年老店、市集(如 Borough Market),到普通的公共厕所,99% 的地方都贴着 “Card Only” 或 “No Cash” 的标识。

【避坑要点】:

-

别带太多英镑现钞:如果你带了一堆大面额英镑纸币去伦敦,你甚至连一盒草莓都买不到,因为商家根本没有零钱找给你,或者系统根本不录入现金交易。

-

硬件装备:在伦敦,你必须拥有一张极其抗打、支持 Contactless(无接触支付) 的信用卡/借记卡,或者将卡片牢固绑定在手机的数字钱包(Apple Pay、Google Pay、Samsung Pay)中。

2. 伦敦交通局 (TfL) 乘车大坑:千万别当“双重支付”的受害者

-

免买卡直接通行:在伦敦乘坐地铁(Tube)、伊丽莎白线(Elizabeth line)、DLR、公交车或泰晤士河游船时,你完全不需要购买实体 Oyster(牡蛎)卡。直接用你的手机、智能手表或支持 Contactless 的实体银行卡在闸机黄色圆圈上“滴”一下即可进出。

【核心避坑要点】:

-

物理设备唯一性:一整天的行程,必须使用同一个物理设备!因为伦敦交通局拥有日消费上限(Daily Cap)和周消费上限(Weekly Cap)机制。系统会在一天结束时,汇总你同一张卡的行程并自动扣款到上限,超出上限的行程全部免费。

-

设备冲突陷阱:如果你早上用实体卡,下午用手机 Apple Pay 绑定的同一张卡,或者晚上用智能手表绑定的同一张卡——在 TfL 的系统眼里,这被识别为三个完全不同的支付账户!

-

惨痛后果:这会导致你被分别计算三份行程,无法享受 Daily Cap 的扣款优惠,还会因为“只有进站记录没有出站记录”(或反之)被系统各自判定为“未完成旅程”,从而被扣除高达数十英镑的单次最高罚款(Maximum Fare)!

-

卡片防误触(Card Clash):过闸机时,不要直接把整个钱包按在感应器上。如果钱包里有多张支持无接触的卡,系统可能会同时读取或随机读取,导致重复扣款或闸机报错。请务必把要用的那张卡或手机单独拿出来刷。

3. 伦敦市集与小摊的“强制小费”与“快速结账”

-

支付终端的暗度陈仓:在伦敦的一些现代餐厅、网红咖啡店或手作市集,店员把刷卡机递给你时,屏幕上经常会先跳出小费选项:10%、12.5%、15% 或 No Tip。

【避坑要点】:

-

主动选择:英国的小费文化并不像美国那样具有绝对强制性。在普通的快餐、外卖或自提柜台,请大方地按下 No Tip(不给小费)。

-

服务费已含:在坐下来服务的餐厅结账时,仔细看一眼账单(Bill)。如果账单底部已经写了 12.5% Optional Service Charge(可选服务费),这意味着服务费已经自动计入总价,你刷卡时直接付账单金额即可,不需要在刷卡机上额外再点百分比小费,否则就是双重支付。

双城转场(欧洲之星 Eurostar)黄金提醒

当你坐着欧洲之星跨越英吉利海峡时,请在车厢里完成以下“脑部支付切换”:

-

货币切换:从巴黎到伦敦,要把你的主力消费卡从欧元账户(或全币种卡的欧元钱包)切换到英镑账户。

-

支付习惯切换:收起你在巴黎准备的那把零钱硬币,准备好在伦敦全程开启“手机一触即付”的纯数字生活。

-

防盗意识不松懈:无论是在巴黎北站(Gare du Nord)还是伦敦圣潘克拉斯车站(St Pancras),在刷卡/刷手机或操作 ATM 提款时,务必用另一只手遮挡密码,并警惕身边主动提供“购票帮助”的陌生人。

2026 破局神卡与替代方案:如何优雅地薅羊毛?

2026 欧洲刷卡平替方案横向对比

|

方案类别 |

代表选手 |

外币手续费 (FCY) |

核心优势 |

|

1. 零费用信用卡 |

Mari Credit Card (MariBank) |

0% |

0 外币费 + 1.5% 无上限海外返现 |

|

0% |

0 外币费 + 灵活消费返现 |

||

|

2. 多货币电子钱包 |

0% |

极佳的实时汇率,直接锁定低汇率 |

|

|

0% |

提供真正的境外虚拟银行账户,汇率透明 |

||

|

3. 创新科技钱包 |

0%(周末可能有) |

强悍的安全功能,可随时生成虚拟一次性卡 |

终极神卡平替一:新一代“零外币交易费”信用卡

如果你在 2026 年依然希望通过“信用消费”来获得资金周转和消费返现,你可以选择新加坡数字银行(Digital Banks)推出的颠覆性产品:

-

Mari Credit Card (by MariBank):

-

外币交易费:0%(完全免除 3.25% 银行行政费)。

-

海外消费福利:在海外(包括欧洲)刷卡消费,不仅零手续费,还能享受 1.5% 的无上限现金回扣 (Unlimited Cashback)!这在 2026 年简直是出境刷卡的业界良心。

-

Trust Cashback Credit Card:

-

外币交易费:0%。

-

优势:同样完全豁免 3.25% 的高昂手续费,且可以根据消费层级获得极具吸引力的返现回报。

终极神卡平替二:多货币旅行电子钱包(Multi-Currency Travel Wallets)

如果你希望规避信用卡的申请门槛,并且想实时监控汇率、提前在汇率低点锁定欧元和英镑,那么多货币卡是绝对的出行标配:

-

优势:新加坡本地人最爱的旅行钱包。零外币交易费,采用极具竞争力的汇率(接近批发汇率 Wholesale Exchange Rates)。你可以在手机 App 里提前把新币兑换成欧元和英镑,结账时直接扣除相应的外币余额,彻底封杀 DCC 转换!

-

Wise:

-

优势:提供真正的国际中转汇率(Mid-market Rate),手续费公开透明。它还允许你拥有法国或英国的本地银行收款账户,非常适合需要预订当地高端民宿、地接或需要进行本地银行大额转账的旅行者。

-

优势:安全控的最爱。如果你要在巴黎或伦敦一些看起来有些可疑的网站上买门票,可以在 Revolut App 内瞬间生成一张虚拟一次性卡(Single-use Virtual Card),刷完即作废,从此再也不怕卡号泄露被盗刷!

总结:2026 巴黎/伦敦刷卡黄金法则

为了方便您在欧洲及双城出行时更直观地掌握刷卡省钱技巧,以下将图片中的三大黄金法则整理为表格形式,并附带了核心目的与出行建议:

|

法则名称 |

核心操作指南 |

核心目的 / 避坑指南 |

适用场景 |

|

【一刀切原则】 |

在欧洲的每一笔消费,只要 POS 机屏幕上出现币种选择,永远只选【本地货币】(如 EUR 欧元 / GBP 英镑),坚决对 SGD(新加坡元)说 “No”! |

避免 DCC(动态货币转换)高额手续费。 若选择 SGD,商户结算通道会使用极差的汇率进行转换,导致变相加价。 |

欧洲线下实体店消费、餐厅结账 |

|

【换卡大作战】 |

出行前,将手机钱包(Apple Wallet / Google Wallet)里的默认付款卡改为 Mari Credit Card、Trust Card、YouTrip 或 Wise。 |

降低海外刷卡外汇手续费(FX Fees)。 传统的银行信用卡通常会收取 1.5% - 3.25% 的外币交易手续费,使用上述多货币卡或免外汇费卡能大幅省钱。 |

手机 Pay 支付、线上预订、日常刷卡 |

|

【单卡坐地铁】 |

在伦敦体验 TfL(地铁/公交)时,全程锁定使用同一款手机或同一张无手续费卡,切勿交替使用手机和实体卡。 |

避免被重复扣除高额票价。 TfL 的计费系统是按卡/设备识别的。即使是同一张物理卡,用手机 Apple Pay 和直接刷实体卡会被系统认定为两张不同的卡,从而无法享受日封顶(Daily Cap)优惠,导致重复扣费。 |

伦敦地铁、伦敦公交、TfL 轻轨等交通工具 |

常见问题解答(FAQ)

Q: 在欧洲真的完全不需要准备任何现金吗?

A: 伦敦基本实现了 100% 现金绝迹,带英镑纸币甚至会给你带来麻烦。但在巴黎,部分传统跳蚤市场、街头画匠、以及极少数街角老式面包店或咖啡馆,依然可能有 €5-€10 的起刷限制。建议通过 Wise 或 YouTrip 在欧洲当地的 ATM(选择有 Fee-free 标识的银行)提取大约 €50-€100 的零钱备用即可。

Q: 如果我使用 YouTrip 或 Wise 刷卡,是不是就 100% 免疫 DCC 陷阱了?

A: 不是! 即使你使用的是多货币卡,如果商家的 POS 机识别出卡片来自新加坡,它依然可能询问你是否要用 SGD 结算。如果你在机器上选了 SGD,多货币钱包也会被迫以极差的汇率将你的外币余额转为 SGD 进行扣款! 记住:工具再好,也要你在付款时手动选择本地货币(EUR/GBP)。

Q: 为什么不推荐直接在法国/英国用新加坡传统的 ATM 借记卡取现?

A: 因为新加坡传统银行(DBS/OCBC/UOB)的借记卡在境外 ATM 取现时,不仅会收取 3.25% 的外币交易手续费,还会额外收取每笔 $5 - $7 SGD 的定额取款费,且汇率极差。如需取现,请务必使用 Wise 或 YouTrip 这类每月提供前几百新币额度免手续费取现的多货币卡。

Q: 2026年去巴黎、伦敦旅游,所有新加坡信用卡都不建议用吗?有没有例外?

A: 绝大多数新加坡主流银行信用卡都不适合欧洲线下刷卡,无例外刚需不建议使用。无论是DBS、OCBC、UOB的普通信用卡还是高端卡,统一收取3.25%左右的境外交易手续费,叠加银行弱势汇率、POS机DCC识别陷阱,综合损耗极高。仅有极少数新加坡小众外币专属卡无交易手续费,但普及率极低、额度受限,且依然会被欧洲POS机识别为新加坡卡片,触发DCC结算弹窗,避坑效果远不如Wise、YouTrip。因此2026年欧游最优选择是直接规避所有传统新加坡信用卡。

Q: 什么是DCC动态货币转换?为什么新加坡卡片更容易中招?

A: DCC即动态货币转换,是境外商家POS机的盈利套路:刷卡时机器自动弹出结算选项,让你选择用新币(SGD)还是当地货币(EUR/GBP)结算。新加坡银行卡的BIN码(卡片识别码)固定归属新加坡地区,欧洲POS系统可精准识别,会强制高频弹出SGD结算选项。一旦误选,银行会用远低于实时汇率的比例结算,叠加手续费,单笔消费最高可亏损5%-8%,这也是新加坡卡片在欧洲刷卡的核心坑点。

Q: 巴黎和伦敦刷卡,DCC陷阱的概率有区别吗?需要区别操作吗?

A: 有明显区别,操作方式统一但防范优先级不同。伦敦商户POS机智能化程度更高,识别新加坡卡片后,90%以上会自动弹出DCC新币结算弹窗,是重灾区;巴黎商户弹窗概率稍低,但部分老式POS机默认新币结算,无手动选择界面,极易被动踩坑。无论在巴黎还是伦敦,使用任何新加坡卡片刷卡,都必须全程紧盯结算币种,优先手动选择EUR(欧元)、GBP(英镑)本地货币,坚决拒绝SGD结算。

Q: 用新加坡信用卡在欧洲线上预订酒店、机票,也会被坑手续费和汇率吗?

A: 会,且很多人容易忽略。新加坡传统信用卡境外线上消费,同样收取3.25%外币交易手续费,同时银行会采用自营弱势汇率结算。虽然线上无DCC弹窗陷阱,但综合成本依然远高于多货币卡。2026年欧游预订当地酒店、欧洲境内机票、景点门票,不建议使用新加坡信用卡支付,优先用Wise、YouTrip锁定实时汇率,零手续费结算,能大幅节省开支。