2026 年在新加坡出国旅游或海淘,还在交 3.25% 的银行外币手续费?这篇最硬核的 YouTrip 深度评测为你揭秘这张“零汇率损耗”神卡的真实面目。从 0% 外币交易手续费、App 内提前锁汇技巧、海外 ATM 免费取现,到 YouTrip 与 Revolut、Trust Card 的优劣势全面对比,并深度剖析其资金难退、无里程积分的致命缺点,教你避开雷区,实现海淘与海外消费的利益最大化!

试想一下这两个再熟悉不过的日常消费场景:

-

场景 A(线下旅游):你正站在东京涩谷的药妆店里,或者在首尔明洞的潮牌店前,开心地刷着你在新加坡本地最常用的 DBS、UOB 或 OCBC 信用卡。当你满载而归,隔几天打开银行 App 账单时,却发现实际扣除的新币金额比你用实时汇率计算的要贵出一大截。

-

场景 B(线上海淘):双十一或大促期间,你在淘宝、Amazon US 或是掌上天猫疯狂清空购物车,直接绑定新加坡本地信用卡付款。看着商品标价很划算,但结账时的最终账单却让你倒吸一口凉气。

这背后的“罪魁祸首”,就是传统银行从未主动向你明说的外币交易手续费(Foreign Currency Transaction Fee, 简称 FCY Fee)。

在新加坡,绝大多数主流银行(如 DBS, UOB, OCBC)针对非新币(SGD)的境外消费,都会默默收取高达 3.25% 的行政手续费。不仅如此,银行在进行货币兑换时,使用的往往是极不友好的“内部汇率”,双重剥削之下,你每花出 100 新币等值的外币,就要白白给银行送去 3.5 到 4 新币的冤枉钱。对于一场动辄数千新币的出国旅行或高额海淘来说,这笔“隐形税”累积起来,足够你在当地吃好几顿大餐了!

1. 破局者降临:紫色神卡 YouTrip 如何颠覆规则?

面对传统银行的暴利手续费,新加坡的年轻一代和精明消费者早已纷纷转向了更聪明的支付方式。而在这个领域的绝对破局者,就是那张极具辨识度的紫色神卡 —— YouTrip。

作为新加坡首个、也是目前最受欢迎的多币种电子钱包(Multi-Currency Mobile Wallet),YouTrip 自 2018 年推出以来,就彻底改变了新加坡人的海外支付和海淘习惯。

它本质上是一个与实体 Mastercard(万事达预付卡) 深度绑定的移动电子钱包。它的出现,直接撕碎了传统银行的收费套路,凭借 0% 外币交易手续费 和极度接近国际中间价的批发汇率(Wholesale Exchange Rates),让普通消费者也能享受到金融机构级别的“零汇率损耗”兑换福利。无论是实体店刷卡、手机 Apple Pay “嘀”卡,还是在海外网站线上支付,YouTrip 都像是一张省钱通行证,帮你把每一分新币的价值压榨到极致。

2. 本文承诺:2026 最新避雷与实用干货

面对市场上层出不穷的竞争对手,你可能会问:

-

在 2026 年的今天,YouTrip 真的还完全免费吗?有没有什么隐藏条款?

-

它和同样主打多币种的 Revolut,或者近几年风头正劲的 Trust Bank 相比,到底谁才是真正的“出境省钱之王”?

-

从注册、充值、汇率锁死到海外 ATM 提款,有哪些不为人知的隐形雷区需要避开?

为了帮你彻底解答这些疑问,本文将为你带来 2026 年最硬核、最详尽的 YouTrip 深度拆解与实测指南。

我们不玩虚的,不仅会手把手教你如何利用它的“提前锁汇”功能规避汇率波动风险、如何利用 Perks 商城躺赚返现,更会毫无保留地指出它的三大致命缺点(资金易进难出、无里程积分累积、钱包额度限制)。

无论你是准备去日韩欧洲度假的旅行爱好者,还是足不出户买遍全球的海淘狂热分子,这篇攻略都将成为你 2026 年口袋里最省钱的“防身秘籍”!

💡 2026 YouTrip 评测 5 大核心结论:

- 终极省钱: 彻底免除传统银行 3.25% 的外币交易手续费 ,并使用接近国际中间价的万事达实时批发汇率 。

- 充值避坑: 永远优先使用 PayNow 充值(100% 免费) 。千万别用 Visa 信用卡,会被收取 1.5% 手续费 !

- 现金兜底: 每月享有首 SGD 400 等值外币的海外 ATM 免费取现额度 ,但需提防当地 ATM 机构的固定机器费(如泰国) 。

- 三大死穴: 资金易进难出(充进去的新币无法直接提现回银行账户) 、不累积任何信用卡积分或航空里程 、受限于金管局 5,000 SGD 的存额上限和每年 30,000 SGD 的总流水限制 。

- 如何选择: 追求极致无脑免手续费选 YouTrip ;追求资金周转无需充值选 Trust Card ;有多币种冷门需求和极客金融需求选 Revolut 。

一、基础扫盲 —— YouTrip 到底是什么?

在深入拆解它为什么能帮你省钱、以及如何用它“薅羊毛”之前,我们必须先花一分钟时间,把这个极具辨识度的紫色卡片背后的产品形态彻底摸透。

简单来说,YouTrip 并不是传统的银行卡,而是由新加坡本土领先的金融科技公司(与 EZ-Link 以及万事达卡 Mastercard 深度合作)推出的一款多币种电子钱包 (Multi-Currency Mobile Wallet)。每一个注册成功的用户,除了在手机上拥有这个钱包外,还会免费获得一张深度绑定的实体 Mastercard(万事达预付卡) 以及一张保存在 App 里的虚拟卡。

下面,我们将从最基础也是最关键的第一个特性为您进行硬核扫盲:

1. 绝非信用卡 (Not a Credit Card) —— 钱包装满才能花的“防剁手储值卡”

很多初次听说 YouTrip 的朋友,看着精美的万事达卡片,第一反应往往是:“申请这张卡查不查我的个人征信(CBS 报告)?我的月薪达不到起批点能申请吗?”

答案是:它完全不是信用卡,它的申请门槛几乎为零!

-

它不能透支,没有“信用额度”:传统信用卡的核心逻辑是“先消费、后还款”,银行基于你的信用背书,提前借给你几千甚至数万新币的额度用于透支。而 YouTrip 的逻辑完全相反 —— 它是纯粹的“预付卡(Prepaid Card)”。这意味着,卡片里面有多少消费额度,完全取决于你主动充值了多少钱,里面一分钱不充,额度就是 0。

-

“先充值,后消费”的纯净资金流:在使用 YouTrip 之前,你必须先打开 YouTrip 手机 App,通过新加坡本地最常用、最安全且秒速到账的 PayNow 或 eNETS 渠道,将你新加坡本地银行账户里的新币(SGD)充值(Top-up)到 YouTrip 钱包中。只有当钱包里有了充足的新币余额后,你才可以使用这张实体卡或 Apple Pay 在海外商户或线上海淘网站进行刷卡。

-

天然的“防盗刷”与“预算控制”物理屏障:

-

极致的防盗刷安全保障:传统信用卡一旦泄露卡号、有效期和 CVV 安全码,盗刷金额可能瞬间拉满。而 YouTrip 的安全边界就是你的钱包余额。如果你在不熟悉的海淘网站购物,或者在治安较差的国家旅游,平时只在钱包里放 50 块新币,哪怕不幸遭遇盗刷或卡片丢失,坏人最多也只能刷走这 50 币。不仅如此,你随时可以在 App 里一键“锁定(Lock)”卡片,不用担心欠下巨额银行债务,极具安全感。

-

最强“预算管理”工具:计划去日本旅游一趟的预算是 2000 新币?直接一次性充值 2000 新币进去!YouTrip 会化身最铁面无私的预算管家。一旦额度用尽,卡片便会自动拒绝后续交易,从源头上帮你断绝了回国后面对巨额信用卡账单“痛哭流涕”的超支悲剧。

2. 核心双轨功能 (Core Functions) —— 150+ 种货币实时无损支付 与 10 种主流外币“提前锁汇”

YouTrip 之所以被称为“神卡”,其精髓完全体现在它强大的多币种处理能力上。它通过“实时智能兑换(Smart Exchange)”与“钱包内提前锁汇”双轨并行的方式,赋予了消费者前所未有的外币掌控力:

-

极客级无感支付:畅刷全球 150+ 种货币 你不必在出行前费尽心思去算今天该换多少外币。YouTrip 支持全球超过 150 种外币的实时线上与线下刷卡支付。无论你是去越南河内喝咖啡刷越南盾(VND),还是在北欧小镇刷瑞典克朗(SEK),甚至是在冰岛看极光刷冰岛克朗(ISK),你只需要确保你的 YouTrip 钱包里有新币(SGD)余额。 在刷卡的瞬间,YouTrip 强大的底层系统会以极度接近国际中间价的万事达实时批发汇率(Wholesale Exchange Rates),在百万分之一秒内将你钱包里的 SGD 转换为消费所需的当地货币并完成扣款。这期间,手续费永远是 0!

-

App 内一键锁汇:10 种主流外币的“掌上交易所” 除了“被动”地在消费时由系统自动兑换新币外,YouTrip 还为你提供了主动出击的机会。它的 App 内置了一个微型外汇兑换平台,允许你同时开通、持有并管理 10 种最主流的货币子账户。这 10 种货币包括:

-

新加坡元 (SGD)

-

日元 (JPY)、美元 (USD)、欧元 (EUR)、英镑 (GBP)

-

港币 (HKD)、澳元 (AUD)、新西兰元 (NZD)

-

瑞士法郎 (CHF)、瑞典克朗 (SEK)

-

“锁汇”机制如何帮你省钱? 假设你计划在今年 12 月去日本看雪,现在是 5 月,你发现日元汇率处于历史低谷。你不需要等到 12 月去日本时再按照当天的未知汇率刷卡,你可以现在就打开 YouTrip App,趁着汇率处于黄金低位,一键把钱包里的 SGD 兑换成 JPY(日元)锁死。这笔日元会安稳地躺在你的日元子钱包里。等到了 12 月,无论日元汇率暴涨到什么程度,你在日本刷卡都会优先扣除你 5 月份提前锁定的便宜日元。这种“提前锁汇、分批买入”的主动权,是传统银行卡绝对无法提供的顶级省钱体验。

3. 三大完美适用场景 (Best Use Cases) —— 渗透日常外币消费的每一个角落

搞懂了它的储值和兑换机制后,我们在日常生活中到底该在什么时候掏出 YouTrip 呢?简单来说,只要账单上的结算单位不是新币(Non-SGD),就是 YouTrip 的绝对主场。以下是 YouTrip 在 2026 年最典型的三大“神级”适用场景:

-

场景一:出国旅游与跨境出行(Offline Global Travels)

-

实体“嘀”卡与 Apple Pay / Google Pay 的无缝结合:在新加坡本地,你可能早就习惯了出门不带钱包、只用手机 Apple Pay 支付。YouTrip 完美支持绑定 Apple Pay 和 Google Pay。在东京坐地铁(直接刷手机绑定的 YouTrip 卡或充值 Suica)、在伦敦搭乘双层巴士、或者在曼谷的夜市消费,只需要将手机靠近读卡器轻轻“嘀”一下,就会以无损汇率自动完成结算。

-

彻底告别满大街找 Exchange Booth(兑换店)的时代:带一厚叠外币现金不仅不安全,还很容易在旅行结束时剩下一堆花不掉的硬币。带上 YouTrip,除了少数只收现金的街边摊外,你可以在 90% 以上的境外商户实现无感数字支付。

-

场景二:海外网购与跨境海淘(Global Online Shopping)

-

淘宝(Taobao)爱好者的省钱必备神卡:新加坡的淘宝用户非常多,但如果你直接绑定新加坡本地银行的 Visa 或 Mastercard 结账,不仅会被淘宝官方收取 3% 的支付宝外币支付服务费,还要吃下银行高达 3.25% 的外币行政手续费,加起来接近 6.25% 的高昂溢价!而如果绑定 YouTrip 并选择用人民币(CNY)进行结算, YouTrip 会直接用它极其良心的万事达人民币实时批发汇率帮你换汇,瞬间帮你省下一大笔“剁手税”。

-

买遍全球无障碍:不仅是淘宝,在 Amazon US/UK/JP、美国海淘网站(如 iHerb)、日本煤炉(Mercari)等平台网购时,YouTrip 都能帮你完美规避传统银行卡结账时的恶劣汇率。

-

场景三:订阅海外数字、娱乐与云服务(Global Digital Subscriptions)

-

逃离每月的“自动续费隐形税”:你的 Netflix、Spotify、ChatGPT Plus、Claude Pro、或者是 iCloud 空间,是不是每个月都在自动扣款?许多这类国际平台虽然在新加坡提供服务,但它们的底层结算货币往往是美元(USD)。

-

如果你使用传统信用卡绑定自动续费,由于这是境外交易,你每个月都会被银行额外薅走 3.25% 的手续费。将这些平台的付款方式变更为 YouTrip,让它每个月自动扣除无手续费的等值美元,积少成多,一年下来省出的钱足够免费订阅好几个月。

二、核心机制拆解 —— YouTrip 为什么能省钱?

为什么全岛精明的年轻人和出境游达人出门在外,钱包里都必备一张 YouTrip?原因其实非常简单,因为它一刀切中了传统银行外币消费链条中利润最高、也让消费者最肉疼的两个“吸血”套路:高额的手续费与层层加价的银行内部汇率。

以下,我们将为您揭开 YouTrip 实现“无损消费”的核心机制:

1. 0% 外币交易手续费 (Zero Foreign Currency Fees) —— 终结传统银行 3.25% 的“过路暴利”

在没有多币种钱包的时代,刷本地银行信用卡出境消费几乎是唯一的数字支付手段。然而,每一次你自以为爽快的“嘀”卡背后,银行都在开心地向你收取“过路费”。

-

传统银行痛点:3.25% 外币交易行政费(FCY Fee) 在新加坡,不论你使用的是 DBS、UOB、OCBC,还是 HSBC、Citibank 的标准信用卡,只要你刷卡的计价货币不是新币(SGD),银行就会在万事达/Visa组织收取 1% 网络结算费的基础上,再额外叠加自己 2% - 2.25% 不等的跨境行政手续费。 这笔手续费通常高达 3.25%。更可怕的是,这笔费用并不是以独立的收费项目列出,而是直接折算并隐藏在你的最终扣款金额中,导致大部分持卡人根本没有意识到自己被薅了羊毛。

-

YouTrip 的降维打击:真正的 0% 额外服务费 YouTrip 彻底免除了这笔多达 3.25% 的行政手续费。在 YouTrip 支持的全球 150 多种货币交易中,你消费了多少外币,YouTrip 就原封不动地将该笔外币转换为新币扣除。没有任何隐形加成,没有所谓的“周末附加费”,也没有各种名目的境外交易处理费。

-

省钱对比:一笔实实在在的算账 假设你陪同家人去日本旅行,购买了一些奢侈品或高档化妆品,总共消费了 300,000 日元(约折合 2,700 新币):

-

使用传统新加坡银行信用卡(按 3.25% 手续费计算): 你除了要支付 2,700 SGD 的商品价值外,还需要支付:

手续费 = 2,700 SGD x 3.25\% = 87.75 SGD

你最终的信用卡账单会被扣除 2,787.75 SGD。 -

使用 YouTrip 支付: 没有一分钱手续费,你最终钱包里只会被扣除 2,700 SGD(甚至更少,因为 YouTrip 的汇率通常优于银行)。

-

结果:仅仅一趟旅行,YouTrip 就能帮你白白省下 87.75 新币!这省下来的近 90 新币,足够你在日本当地吃一顿丰盛的顶级和牛烧肉,或者轻松买下两张东京迪士尼乐园的门票。省下的,就是净赚的!(推荐阅读:新加坡商户是如何通过“信用卡手续费”反薅消费者羊毛的?)

2. 万事达实时批发汇率 (Wholesale Exchange Rates) —— 彻底击败“牛车水排队换钱”的掌上终极算法

如果说 0% 手续费是砍掉了明面上的“过路费”,那么 实时批发汇率(Wholesale Exchange Rates) 就是彻底帮消费者拿回了货币兑换的定价权。

-

传统银行与兑换商的套路:不透明的“零售汇率 (Retail Rate)”与高额买卖差价 传统的货币兑换有两个难以避开的“坑”:

-

传统银行外币卡:当你刷信用卡消费时,银行使用的并不是你在 Google 或 XE 网站上查到的“国际中间价”,而是它们根据自身利润考量、层层加价后的零售汇率(Retail Exchange Rates)。通常,这个汇率里已经暗含了 1% - 2% 的隐形汇差损耗。

-

线下街头钱币兑换商(Money Changers):新加坡的精明消费者在出国前,习惯跑去牛车水(Chinatown)的珍珠大厦或各大商场排长队。诚然,那些地方的部分兑换商汇率不错,但线下换汇存在天然的弊端:

-

时间与交通成本:特意跑去牛车水排队 30-60 分钟,花费的时间和路费可能已经抵消了省下的汇差。

-

安全风险:随身携带数千美元或数十万日元的现金在异国街头极不安全,一旦丢失便无可挽回。

-

汇率二次折损:旅行结束回国后,没花完的外币现金只能再以极低的买入价兑换回新币(SGD),一买一卖,被兑换商直接剥走两层皮。

-

YouTrip 的绝对武器:万事达官方实时批发汇率(Mastercard Wholesale Rates) YouTrip 摒弃了所有零售商的中间商赚差价模式,直接采用由万事达官方(Mastercard)提供的国际金融机构间进行大额清算时所使用的批发汇率(Wholesale Exchange Rates)。

-

什么是批发汇率? 它是全球金融巨头之间交易的“大宗批发价”,几乎无限接近于你在 Google 上实时查到的“国际中间汇率”。没有任何零售利润加价,透明度极高,真正做到了“你在 Google 查到多少,你实际刷卡扣除的就是多少”。

-

24/7 掌上实时兑换,无惧物理限制: 使用 YouTrip,整个世界就是你的兑换商。你不用再顶着烈日去牛车水排队,也不用担心带现金的安全问题。哪怕是在大半夜的日本便利店、或者周日在欧洲的小镇,只要你掏出 YouTrip 刷卡消费,系统就会在后台以万事达当时的实时超优批发汇率帮你瞬间结算,这比几乎所有的街头实体兑换商都要方便、安全,而且在绝大多数情况下汇率更加划算。

3. App 内提前锁汇 (Lock-in Rates) —— 完美的汇率波动“后悔药”与避风港

如果说“实时批发汇率”是让你在消费时享受到无感与省心,那么 YouTrip 的 App 内提前锁汇(Lock-in Rates) 功能就是赋予你的主动投资理财级特权,是精明消费者的终极“防身利器”。

-

核心玩法:把多币种钱包变成你的“掌上微型外汇交易所” YouTrip 的底层技术支持你在 App 内直接持有并管理 10 种最主流的国际货币。 当你发现某个外币汇率处于历史低位、极具性价比的时候,你不必马上出国消费,也不必等到临行前。你只需打开手机,将 YouTrip 里的新币(SGD)余额一键兑换成该外币,存放在该货币对应的独立子钱包中。

-

案例分析:“日元暴跌”时的完美应对 假设你在 5 月份刷小红书或看新闻,发现日元(JPY)对新币的汇率跌到了多年来的历史冰点,恰好你计划在 12 月底去北海道看雪度假。 在没有 YouTrip 的时代,你只能干看着汇率便宜而无可奈何,或者只能跑去牛车水换成一厚叠日元现金藏在家里的抽屉。 但有了 YouTrip,你可以在 5 月份的最优汇率点上,直接在 App 里将钱包里的新币余额(比如 3,000 SGD)一键兑换成日元(JPY)锁死。这笔便宜的日元会安稳地躺在你的日元钱包子账户中,无论 12 月出发时日元汇率反弹上涨到多么惊人的高位,你都完全无需焦虑。

底层逻辑:极致智能的“智能扣款路径(Smart Routing)” 有朋友可能会问:当我在日本东京的实体商户刷卡时,YouTrip 是如何识别并且扣款的呢?它的系统运行了一套精密的扣款层级算法:

|

[日本商户刷卡结算 30,000 日元] ↓ 1. 检测日元 (JPY) 子钱包余额 ↓ 【日元余额充足 (≥ 30,000 JPY)】 ↓ 优先直接从 JPY 子钱包全额扣除 (零换汇成本) ↓ 【日元余额不足/为零】 ↓ 智能启动 Smart Exchange 机制: 按刷卡瞬间万事达超优批发汇率,扣除等值新币 (SGD) 余额 |

-

这意味着,你的每一次刷卡都是完全智能、自动、且没有任何中间手续费干预的。

-

对抗外汇波动的最强护盾: 在国际地缘政治、全球通胀以及利率调整使得汇率市场动荡不安的今天,提前锁汇的功能就像是一剂强效的汇率波动“后悔药”。它能让你在汇率波动的波峰与波谷之间游刃有余,变“被动消费”为“主动规划”,是真正的抗通胀与规避汇率风险的神级功能。

三、2026 充值与提现全攻略 (Top-up & Withdrawals)

要想开始享受 YouTrip 带来的“零手续费”快感,第一步必须解决钱怎么进去和钱怎么出来的问题。作为一张“先存后花”的预付储值卡,YouTrip 的资金流入(充值)路径看似简单,但在 2026 年最新条款下,各种充值方式背后的“坑”可不少。

下面我们为您深度拆解主流的三大充值渠道,帮您锁定真正的“全免费”路径:

1. 深度剖析三大充值方式 (Top-up Methods) —— 避开 1.5% 的 Visa “信用卡大坑”

当您打开 YouTrip App 准备充值时,系统会为您提供 PayNow、Mastercard 和 Visa 等渠道。请务必记住以下的核心推荐序列,因为选错渠道会直接吞掉你辛辛苦苦省下的差价!

-

① PayNow 充值(五星强烈推荐 ⭐⭐⭐⭐⭐):实时到账,且永远 100% 免费

-

操作机制:这是 YouTrip 最安全、最直接且完全零成本的充值方式。在 App 内选择 PayNow 充值后,系统会生成一个专属的专属二维码,或者直接提供一个 VPA (Virtual Payment Address,虚拟支付地址)。你只需要一键保存二维码,打开新加坡本地任何一家主流银行(如 DBS Digibank, UOB TMRW, OCBC Digital等)的 App 进行扫码支付,即可瞬间完成充值。

-

优势:资金实时到账(通常延迟不超过 3 秒),最重要的是,无论你充值 10 新币还是几千新币,YouTrip 和银行方面绝对不会收取一分钱的手续费。它是 2026 年最无脑、最安全、最推荐的资金通道。

-

② Mastercard 借记卡 / 信用卡充值(三星备份推荐 ⭐⭐⭐):便利充值,但无法积累积分

-

操作机制:你可以在 YouTrip 中绑定一张由新加坡本地银行发行的 Mastercard 借记卡(Debit Card) 或 信用卡(Credit Card)。绑定成功后,你可以一键拉取资金。

-

优势:充值过程无需跳转第三方银行 App,体验最丝滑,且目前 YouTrip 针对 Mastercard 充值不收取任何通道手续费。

-

致命避雷点(无积分/无里程):很多玩卡达人可能会想:“我绑定一张高里程的万事达信用卡(如 Citi PremierMiles 或 UOB PRVI Miles Mastercard)给 YouTrip 充钱,岂不是既白嫖了信用卡里程,又享受了 YouTrip 的免外汇费?” 大错特错! 新加坡几乎所有主流银行早已在信用卡条款中明确规定,所有针对“多币种预付钱包 / 储值卡充值”(MCC 代码为 6540 - Non-Financial Institutions - Stored Value Card Purchase/Funding)的交易,一律不予发放任何信用卡积分(Points)、里程(Miles)或消费返现(Cashback)。因此,用信用卡充值 YouTrip 只是多此一举,纯粹属于自我安慰,无法薅到双重羊毛。

-

③ Visa 信用卡充值(一星强烈避坑 ❌):高额 1.5% 隐形过路费,能避则避

-

历史渊源与 2026 最新 T&C 预警:这是一个非常容易踩雷的巨坑。早在前几年,因为 Visa 国际组织向 YouTrip 收取的网关处理费用过高,YouTrip 便修改了服务条款(T&C):对于使用新加坡本地发行的 Visa 信用卡进行的充值,YouTrip 将强制收取 1.5% 的通道服务费(使用 Visa 借记卡/Debit Card 通常免费,但具体需看发卡行与 2026 最新政策界定)。

-

算一笔账:如果你为了省去 3.25% 的外汇费而选择用 Visa 信用卡充值 YouTrip,在充值的瞬间你就已经先被 YouTrip 收走了 1.5% 的过路手续费。这就使得省钱的效果大打折扣!

-

黄金法则:在 2026 年,充值 YouTrip 的终极省心公式是 —— 永远优先使用 PayNow 充值。如果你手头没有网银,也请务必使用 Mastercard 借记卡 作为备用充值方式,彻底把 Visa 信用卡充值拉入你的支付黑名单!

2. 海外 ATM 取现全攻略 (Overseas Cash Withdrawals) —— 日韩台泰“现金党”的最后一公里救生圈

虽然全球的信用卡支付普及率越来越高,但在一些特定的国家和场景(如日本的拉面自动售票机/寺庙神社、台湾的夜市摊位、泰国的街边足贴按摩等),现金依然是唯一的通用货币。

如果你不想在街头的找换店吃亏,YouTrip 的海外 ATM 提现功能,就是你在异国他乡最稳妥的现金兜底方案。

-

免费额度:每月首 SGD 400 等值外币完全免收手续费 YouTrip 针对出境用户提供了一项极其良心的福利:在每个“日历月”(Calendar Month)内,你的前 400 新币(SGD)等值外币的海外 ATM 取现,YouTrip 官方收取的服务费为 0%!

-

举个例子:你可以在日本的 7-Eleven 便利店 ATM 机上,用 YouTrip 卡直接取出等值于 390 新币的日元现金。YouTrip 后台会按照当天极优的万事达批发汇率折算并扣除你钱包里的 SGD 余额,不收任何额外提取手续费。

-

额度重置逻辑:这个 400 SGD 额度是按照日历月(即每个月的 1 号至当月最后一天)进行重置的。这意味着如果你在 12 月 30 日取了 400 SGD 等值外币,12 月 31 日是无法再次免费取现的,但一跨过 1 月 1 日,你将立刻重新获得 400 SGD 的全新免费额度。

-

超额费用:超出部分收取 2% 手续费 如果你在同一个日历月内,累计提取的海外现金超过了 400 SGD,超出的部分 YouTrip 将会强制征收 2% 的超额提款手续费。

-

算一笔账:假设你在泰国旅行期间分批提款,总共提取了等值于 600 SGD 的泰铢现金:

-

免费额度:前 400 SGD 提现收费为 0。

-

超额部分:600 - 400 = 200 SGD

-

YouTrip 收取的手续费:200 SGD x 2% = 4 SGD。

-

防坑建议:虽然 2% 的手续费听起来不算低,但相比传统银行借记卡境外取现动辄收取的 每笔 $5 - $7 新币的固定行政费 + 2% - 3% 的汇率加价 相比,YouTrip 的超额提现费用依然极具竞争力。建议大家尽量在 400 SGD 的免费额度内进行提现,如果确实需要大量外币现金,尽量分摊到同行的伴侣或朋友的 YouTrip 卡上分批提取。

-

高能雷区避坑(极重要):提防当地 ATM 机构的“地头蛇过路费” 这是新手出境取现时最容易感到困惑的地方:为什么 YouTrip 承诺免手续费,我用 ATM 取钱时却依然被多扣了钱?

-

原理揭秘:YouTrip 的“免手续费”仅代表 YouTrip 官方不向你收费。然而,海外当地银行/ATM 运营商作为硬件提供方,可能会对非本行卡片收取一笔机器使用费(Local Operator Fee)。这笔费用是当地“地头蛇”强制收取的,YouTrip 无法豁免。

-

典型灾区国家举例:

-

泰国 (Thailand):在泰国,几乎所有的本地银行 ATM 机(如大名鼎鼎的蓝卡 SCB、黄卡 Krungsri 等)只要插入境外卡,都会强制收取每笔 220 泰铢(约合 8 - 9 新币!) 的固定机器服务费。这笔费用是单次收取的,不管你取 1000 泰铢还是 20000 泰铢都要交,因此极其不划算。

-

日本 / 台湾 (Japan & Taiwan):相比泰国,这两个地区要友好得多。在日本,使用 Seven Bank(7-Eleven 便利店内的 ATM) 或 AEON Bank 提取外币,通常不收取或仅收取极低的当地服务费(视具体机型而定,通常在 110-220 日元之间,极易接受)。在台湾,选择国泰世华银行或台新银行的 ATM 机取款,通常也能享受免机器费或极低机器费的待遇。

-

避坑黄金法则:

-

不要多次提取小额现金:在泰国等存在固定机器费的国家,如果必须要取现金,请尽量一次性取满你所需的最高额度,以稀释掉那笔固定服务费,千万不要 50 块、100 块地分批取,否则会被机器费薅到破产。

-

认真阅读 ATM 屏幕提示:在吞卡吐钱之前,ATM 屏幕上一定会弹出一行提示,如 “This ATM will charge a fee of 220 THB for this transaction. Do you wish to continue?”。如果看到高额的服务费提示,在时间允许的情况下,可以按下 Cancel 退卡,换到其他更友好、免机器费的银行 ATM 再次尝试。

四、隐藏福利 —— YouTrip Perks (返现商城) —— 消费同时还能额外“赚钱”的隐秘入口

许多 YouTrip 用户在使用卡片时,仅仅把它当作一个“省去外币手续费”的防御性卡片。但很少有人知道,YouTrip 的 App 底层还内置了一个强力的主动攻击武器 —— YouTrip Perks(返现商城)。通过它,你不仅能在消费时省钱,甚至还能在预订旅行、海淘网购时反向躺赚高额的返现(Cashback),让每一次刷卡变成真正的“双重薅羊毛”。

下面,我们将为您深度拆解 YouTrip Perks 的运作逻辑:

1. YouTrip Perks 运作机制解析 (The Mechanism) —— 零成本开启“折上折”的流量密码

对于熟悉新加坡本地省钱生态的用户来说,你一定听说过大名鼎鼎的返现聚合平台 ShopBack。而 YouTrip Perks 的底层运作逻辑,可以说是无缝植入 YouTrip 生态内的专属版 ShopBack。

它是如何运作的?(返现闭环路径) YouTrip Perks 的运作并不复杂,它的核心是一套基于联盟营销(Affiliate Marketing)的“专属追踪链接 + YouTrip 实体卡结算”闭环。以下是其实时追踪的完整流程:

|

[打开 YouTrip App 切换至 "Perks" 标签页] ↓ [选择合作伙伴 (如 Agoda, Trip.com, Klook)] ↓ [点击 "Redeem" 一键跳转至该品牌的官网/App] ↓ 【锁定追踪 Cookie:证明流量来自 YouTrip】 ↓ [正常选购商品/酒店/机票,并在结算时] 【必须使用 YouTrip 实体卡或虚拟卡付款】 ↓ [商户确认订单(出行/确认收货)并在 30-90 天内] 【Cashback 以现金形式直接打入 YouTrip 钱包】 |

-

为什么这是“无敌的双重省钱机制”? 我们以在海淘网站(如海外品牌官网)购买价值 200 美元 衣服为例。如果直接用传统信用卡购买,不仅汇率差,还要被多扣 3.25% 的银行外币手续费。 而如果你使用 YouTrip Perks 机制:

-

第一层省钱:你通过 YouTrip Perks 页面跳转过去。YouTrip 会帮你省掉 3.25% 的外汇手续费,并且以接近 Google 的万事达超优批发汇率帮你换算扣款。

-

第二层赚钱:YouTrip Perks 与该商户可能提供了 5% 的现金回扣(Cashback)。一旦你的订单通过验证,价值 10 美元(约 13.5 新币)的返现会原封不动地以 SGD 现金形式直接打入你的 YouTrip 钱包账户余额。

-

-

总结:这一进一出之间,你不仅没有多花一分冤枉钱,反而直接赚回了真金白银。这笔回扣没有任何繁琐的使用限制,直接进入你的主账户,可以像你通过 PayNow 充值进去的钱一样,随时用于任何消费、甚至在海外 ATM 直接提现。这就是为什么 YouTrip Perks 被称为全岛年轻网购一代最不可错过的隐藏神级福利。

2. 四大王牌热门合作商户 (Hot Merchants & Deals) —— 锁定出境游与网购的最强回扣

YouTrip Perks 合作的商户涵盖了新加坡人日常消费的方方面面。特别是在旅游度假和日常跨境海淘领域,YouTrip 联合行业巨头,常年提供极具竞争力的独家高额返现。

以下是 2026 年最不容错过的四大王牌商户专区:

-

① Agoda / Booking.com / Trip.com:差旅酒店党的超级印钞机(常年高达 7% - 10% 现金回扣)

-

传统银行卡:收取 3.25% 手续费($39 SGD),最终你实付 $1,239 SGD。

-

YouTrip Perks 专属 Agoda 链接跳转(享 10% 独家返现):你在预订时使用 YouTrip 支付实付 $1,200 SGD(省去 3.25% 的银行行政费),并且在入住完成后的核销期内,YouTrip 会返还你 $1,200 x 10% = 120新币现金!

-

两相对比:一进一出,YouTrip 直接帮你在酒店大单上白白赚回了 159 新币($39 汇率手续费省下 + $120 返现到手)!这笔巨款足够你和伴侣在东京痛快地吃一顿高级筑地寿司。

-

-

福利痛点:对于出国旅行来说,机票和酒店绝对是消费占比最高的大头。动辄大几百、甚至上千新币的住宿费,一旦能拿到 10% 的回扣,几乎等于“白嫖了一晚房费”。

-

实战算账:你通过 YouTrip Perks 专属链接跳转至 Agoda 预订了 5 晚东京酒店,总价 1,200 新币:

-

② Taobao (淘宝):双重省钱神话,海淘买家的本命通道(专享满减红利)

-

福利痛点:新加坡作为淘宝海外最大的市场之一,无数人热衷于在淘宝“淘”家具、服饰和生活杂货。但高昂的跨境手续费和恶劣的信用卡兑换率一直是心头之痛。

-

YouTrip 的降维解法:通过 YouTrip Perks 淘宝专区,你不仅可以通过将结算货币设为人民币(CNY)直接享受万事达完美的批发汇率,彻底绕开传统银行 3.25% 手续费。YouTrip 还会经常与支付宝合作,在 Perks 页面推出“满 ¥300 减 ¥15” 或 “专享 1% - 2% Cashback 额外满减”的独家红包。双重羊毛叠加之下,海淘大件家具甚至能省下上百新币的物流成本。

-

③ Klook / Pelago:一日游、景点门票与 JR Pass 的折上折利器(常年 5% - 8% 返现 / 专属优惠码)

-

福利痛点:去日本怎么能不买 JR Pass 和迪士尼门票?去曼谷怎么能不预订水上市场一日游?Klook 和新航旗下的 Pelago 是大多数新加坡人购买景点门票的首选。

-

YouTrip 的降维解法:预订前千万不要直接打开 Klook App 结账!先在 YouTrip Perks 里点击专属链接跳转,系统不仅会自动为您匹配独家 5% - 8% 的现金返现,YouTrip 还会不定期在 Perks 页面更新专属于 YouTrip 持卡人的 8 折或 9 折优惠码(Promo Code)。叠加 Klook 自身的积分体系,真正的“一鱼三吃”。

-

④ 国际时尚与海淘零售(ASOS, iHerb, Selfridges):高达 5% - 12% 浮动返现 对于热衷于在线购买保健品(iHerb)、英国高档百货(Selfridges)或者潮流服饰(ASOS)的用户,YouTrip 更是省钱终极伴侣。由于这些网站均为美元或英镑结算,Perks 的高额返现可以直接抵消任何潜在的跨国转账损耗,让你足不出户买齐全球。

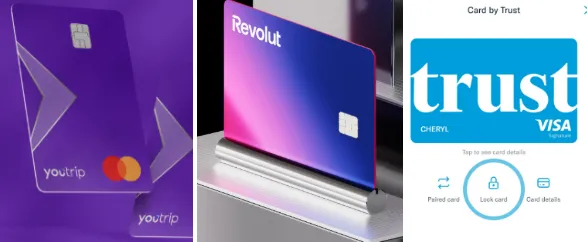

五:海外支付大乱斗:YouTrip vs. Revolut vs. Trust Card

对于生活在新加坡、经常出国或海淘的用户来说,你的口袋里绝对不会只有一张卡。在目前的“免外币手续费”赛道上,除了紫色的 YouTrip,还有深耕多币种预付领域的英国金融科技巨头 Revolut,以及新加坡本地由渣打银行与 NTUC 强强联手、风头正劲的 Trust Bank 信用卡(Trust Card)。

这三张卡经常被各大论坛和社交媒体拿来进行高强度对比。为了让你看清它们的本质,我们制作了 2026 年最新对比矩阵,并展开硬核大拆解:

|

比较维度 |

|||

|

产品类型 |

预付钱包 |

预付钱包 |

正规信用卡 (可透支) |

|

外汇手续费 |

0%(全天候免费) |

0% (平时) / 1% (周末附加费!) |

0%(全天候免费) |

|

海外 ATM 取现 |

每月首 SGD 400 免费 |

标准版首 SGD 350 免费 |

免费 (受限额影响) |

|

App内锁汇币种 |

10 种 |

30+ 种 |

不支持提前锁汇 (实时转) |

|

信用卡积分奖励 |

❌ (充值不给分) |

❌ (充值不给分) |

无海外里程,仅作省钱用 |

|

申请与准入门槛 |

极低 (无薪资审核) |

极低 (无薪资审核) |

需符合信用卡批卡资质 (有月薪要求) |

详细拆解:三种卡片的本命选择与隐藏地雷

通过上表,你可以看出虽然大家都在宣传“0 手续费”,但底层逻辑大相径庭。接下来,我们从第一点核心策略切入,帮你做最理智的筛选:

1. 如果你追求绝对省心、无脑刷卡:毫无疑问首选 YouTrip —— 终结 Revolut “周末加价”的隐形地雷

为什么在日常以及出境实测中,“省心”成了 YouTrip 的头号代名词?因为它的竞争对手 Revolut 在底层收费逻辑中,埋藏了一个对于出境游、网购党来说极难避开的“周末加价”深坑。

-

竞品 Revolut 致命隐患:1.0% 的周末外汇加价陷阱 (Weekend Markup Fee) 这是很多人在做攻略时最容易忽略、也最容易在账单到手时“高血压”的隐形费用。

-

如果你用 Revolut 结账(周六交易): 由于触发了“周末加价(Weekend Markup)”机制,你会被强行收取:

周末附加费 = 1,000 SGD x 1% = 10 SGD

最终这一单被扣除 1,010 SGD。 -

如果你用 YouTrip 结账(周六交易): YouTrip 全天候 24/7 完全没有周末加价的概念。无论周一还是周日,一律无损享受万事达最纯粹的批发汇率。你的扣款就是 1,000 SGD。

-

-

收费机制:作为多币种钱包的先驱,Revolut 规定,在纽约外汇市场关闭的周末期间(即新加坡时间周六早上至周一早上左右),为了应对这期间汇率可能产生的剧烈波动风险,Revolut 将会对所有发生在外币与 SGD 之间的兑换或刷卡交易,强制征收 1.0% 的周末附加费(Weekend Markup)!

-

实际消费场景算账: 假设你在周六下午,开心地在东京涩谷的百货店里买下了一件价值 1,000 新币等值的奢侈品大衣。你觉得反正绑了多币种卡,都是零手续费,直接掏出 Revolut 嘀卡结账:

-

结论:仅仅因为刷卡时间是周末,Revolut 就会让你无端端多付 10 新币。而且,这个费用很难避免 —— 谁出国旅游、逛街消费,能保证自己周六和周日完全“按兵不动”、不花一分钱呢?

-

为什么 Trust Bank 虽无週末加价,却依然输在“省心”体验上? 有朋友会说:“那 Trust Bank 也是正规信用卡,全天候 0 外汇手续费,且没有周末加价,是不是比 YouTrip 更好?” 不一定。Trust Card 作为信用卡的本质决定了它无法做到像 YouTrip 那样让你高枕无忧:

-

额度失控风险:Trust 卡是基于信用额度的信用卡,意味着它存在被巨额盗刷的风险(且在海外追讨盗刷流程极度繁琐)。

-

无法 App 内提前锁汇:Trust Card 采用的是“实时交易、实时结算”模式,你必须接受交易发生当天的外汇波动,它没有日元大跌时“在 App 内提前锁汇囤钱”的骚操作。

-

申请门槛限制:作为信用卡,Trust 必须对你的工作状态、月薪(新加坡本地人通常要求年收入 3 万新币以上,外国人门槛更高)进行严格审核。而 YouTrip 作为储值卡,对任何人(只要满 15 岁)都是无条件敞开大门,可以说是几乎没有门槛。

-

YouTrip 的黄金铁律:24/7 的无缝免手续费保护网 相比之下,YouTrip 的“省心”不仅在于 0 手续费本身,更在于它的无条件、无门槛、全天候保护:

-

无论是周一工作日,还是周六周日大促清空购物车;

-

无论你在世界的哪一个时区、哪一个角落刷卡;

-

你都完全不用绞尽脑汁去算今天是不是周末、需不需要提防那 1.0% 的高额外汇惩罚性加扣。 这种“闭着眼刷都不怕被薅羊毛”的安全感,让 YouTrip 稳坐“无脑省心海外支付”的第一王座。

2. 如果你追求极致方便、极度讨厌提前充值:首选 Trust Bank 信用卡 —— 终结预付钱包“零钱残留”的尴尬痛点

除了手续费,多币种电子钱包(如 YouTrip 和 Revolut)在日常使用中还有一个无法忽视的硬伤 —— 资金是“单向流动”的储值机制。对于不喜欢麻烦、追求极简资金流的用户来说,正规的 Trust Bank 信用卡 (Trust Card) 才是最强本命卡。

-

预付钱包的死穴:新加坡本地卡最痛的“资金易进难出”地雷 无论你给 YouTrip 充值有多方便(PayNow 扫码即达),你都必须面对一个极其难受的现实:充进去的 SGD(新币)余额,是无法直接转回你个人本地银行账户的!

-

零钱尴尬症:假设你去一次日本,预估要花 1,000 新币,于是在出行前充了 1,000 新币进 YouTrip。在日本期间,你精打细算,最终只花了 954.20 新币。

-

残留资金被“锁死”:旅行结束回到新加坡,看着钱包里剩下的 45.80 新币,你会发现由于 YouTrip 不支持直接通过 PayNow 或 FAST 提现回银行账户,这 45.8 块钱就只能尴尬地躺在 YouTrip 里。你必须在本地日常消费(如去超市刷卡、吃小贩中心)中把这笔钱慢慢花掉。虽然钱没有消失,但这种“零钱被强行锁在第三方 App 里”的体验,对于强迫症或注重资金周转率的用户来说极其不友好。

-

-

Trust Bank 信用卡的降维解法:“先消费、后还款”的无缝金融体验 Trust Card 是由渣打银行(Standard Chartered)与 NTUC 强强联手推出的正规信用卡(Credit Card)。它的支付逻辑是传统而优雅的“先消费,后还款”。

-

完美告别零钱残留:你在国外刷了 954.20 新币等值的日元,Trust 就会按照 Visa 当天的零手续费超优官方汇率,原封不动地记账 954.20 新币。在下个月的账单日,你直接通过 Giro 或 FAST 偿还这笔精准的 954.20 新币账单即可。钱包里永远不会残留哪怕一分钱的闲置零钱,资金管理效率达到 100%。

-

完全无需提前充值,无惧额度不足:使用 YouTrip 时,你必须时刻关注钱包余额,经常发生排长队结账时因为余额不足、不得不现场手忙脚乱打开银行 App 进行 PayNow 充值的窘境。而 Trust Card 拥有数千甚至上万新币的固定信用额度,你只需要无脑畅刷,回国再统一一键还款,体验极为顺畅。

-

-

鱼与熊掌不可兼得:Trust Card 的隐藏缺陷预警 虽然“先消费后还款”极度舒适,但作为信用卡的 Trust Bank Card 也必须让你做出以下妥协:

-

无 App 内提前锁汇功能:由于它不是多币种储值钱包,Trust 无法在 App 内开通外币子账户。这意味着,你无法像使用 YouTrip 那样在日元暴跌时“提前囤积便宜日元”。当你在 12 月出行刷卡时,只能被动接受 12 月当天的汇率波动,彻底丧失了外汇对冲的主动权。

-

批卡与信用审查门槛:作为信用卡,Trust 的申请需要提交 Singpass/MyInfo 进行薪资和征信(CBS)审核。新加坡本地人通常需要年薪 3 万新币,外籍人士门槛则高达 6 万新币以上,无法像 YouTrip 那样做到“只要满 15 岁、有 PayNow 就能秒下卡”的零门槛。

-

- Trust Bank 信用卡深度评测

3. 如果你有多种冷门货币需求、高频跨国转账或追求极客金融功能:首选 Revolut —— 功能最强大、也最复杂的“数字游民黑科技”

既然 Revolut 有周末加价的致命缺点,为什么它依然在全球和新加坡拥有极其庞大的忠实用户群体?因为如果撇开周末刷卡不谈,Revolut 的多币种广度、高阶跨境金融工具以及其极客级安全隐私保护,完全是降维打击般的存在。

-

冷门币种大满贯:支持多达 30+ 种外币在 App 内直接锁汇与持有 虽然 YouTrip 支持 10 种最主流外币的提前囤汇,但一旦超出了这个范围(例如你想提前囤一些泰铢 THB、新台币 TWD、韩元 KRW、马币 MYR 或是人民币 CNY),YouTrip 就会瞬间无能为力。

-

Revolut 的绝对统治力:Revolut 允许用户在 App 内同时开设、持有并无损兑换超过 30 种不同的国际货币账户。

-

数字游民的福音:如果你经常去马来西亚新山(JB)过周末、去曼谷度假,或者是频繁往返于大中华区的跨境差旅人士,你可以直接在 Revolut App 里提前低价买入马币、泰铢、韩元。在这些非超主流货币的囤汇自由度上,Revolut 把 YouTrip 甩开了整整一个时代。

-

-

极客金融黑科技:虚拟单次卡 (Disposable Virtual Cards) 与全球小额免汇损汇款 除了消费,Revolut 底层是一套极其专业的现代化数字银行架构,提供了很多 YouTrip 无法实现的极客安全与跨境服务:

-

单次瞬时虚拟卡(Disposable Virtual Cards,防盗刷终极神卡): 这是海淘发烧友最爱的安全功能。当你需要在一个不太信任的、不知名海外小众网购网站买东西时,你可以用 Revolut 生成一张“一次性虚拟卡”。这张卡在结账完成的一瞬间,卡号、有效期、CVV 就会在后台被系统彻底永久销毁并秒级生成一张全新的卡片。 这意味着,哪怕这个小众网站的数据库泄露,黑客拿到了你刚才付款的卡片信息,也绝对无法进行二次扣款或盗刷。这种极致的安全感,是 YouTrip 简单的“卡片一键锁定”所无法比拟的。

-

堪比 Wise 的超廉价跨境国际汇款: 如果你在国外有亲人、或者需要经常向海外的银行账户转账(例如付海外学费、给马来西亚/中国等国账户汇款),YouTrip 无法提供这项服务。而 Revolut 本身就是个顶级的跨境汇款平台。它提供极其透明的国际中间价,并以极低的手续费快速向全球 140+ 多个国家/地区的银行账户发起汇款,体验甚至不输给专门的跨境汇款工具 Wise。

-

-

冷酷现实:Revolut 并不适合“懒人”和“无脑刷卡党” 多强大的功能也掩盖不了它对用户的要求:

-

学习成本极高:Revolut 分为 Standard(免费版)、Premium 和 Metal(高额月费版)等层级,且伴随有极为繁琐的公平使用额度限制(例如标准版每个月免费外汇兑换额度有 SGD 5,000 限制,超出要收 0.5%-1.0% 的服务费)。

-

如果你不想在周末刷卡时提心吊胆,不想每月去算自己的免费外汇兑换额度还剩多少,那么功能过多、条款复杂的 Revolut 反而会成为累赘。它只适合那群精通外汇走势、高频海淘、热衷跨国资金往来的数字游民、高阶极客和跨境商务人士。

-

参考阅读:Revolut vs YouTrip vs 传统信用卡

六、避雷指南 —— YouTrip 的 3 个致命缺点 (The Catch)

天下没有完美的卡片,YouTrip 也绝不例外。在享受它“全天候 0 手续费”与“万事达超优批发价”的同时,我们必须保持客观和理性,直面它在底层设计上妥协让步的硬伤。

根据 2026 年最新的官方条款,YouTrip 的产品形态存在以下 3 个极其致命的痛点,请您在充值和使用前务必做好心理准备:

1. “覆水难收”的预付充值金 (The One-Way Top-Up Trap) —— 钱充进去容易,退出来脱层皮

这是九成 YouTrip 新手在毫无防备时一定会踩中的“天坑”。由于 YouTrip 的预付储值卡属性,它的资金链路存在极其严格的单向防御限制。

-

痛点本质:彻底锁死、无法直接原路退回新加坡本地银行账户 很多用户在出发旅游前,抱着“多备无患”的心理,通过 PayNow 一口气往 YouTrip 钱包里充值了 2,000 或 3,000 新币。 当旅程愉快结束,回到新加坡后,钱包里还剩下了 800 新币的余额。 当你打开 YouTrip App 寻找“提现”、“转账”或“退回银行(Transfer back to Bank)”的按钮时,你会崩溃地发现:YouTrip 根本没有提供直接将钱包余额提现/转账回新加坡个人银行账户的任何功能!

-

深度内幕:为什么它要锁死资金通道?(反洗钱与防信用卡套现机制) YouTrip 官方之所以把资金退路彻底堵死,主要是迫于新加坡金管局(MAS)严格的反洗钱条例 (Anti-Money Laundering, AML) 以及万事达卡组织防止“信用卡非法套现(Credit Card Cash Advance / Manufactured Spending)”的强监管:

-

如果 YouTrip 允许信用卡/借记卡充值后的资金无门槛直接提现回银行,那么持卡人就可以通过给 YouTrip 充值再提现,轻松实现零成本“无息信用卡套现”或白嫖银行流水,这在合规层面上是绝对被禁止的。

-

因此,YouTrip 采取了最严厉的物理一刀切策略:一旦资金通过 PayNow 或卡片注入钱包,除了在商户消费刷掉、或者在境外 ATM 提取现金外,这笔资金就再也无法以数字转账的形式流回新加坡的银行系统。

-

唯一官方退款通道的“高昂代价”:繁琐的销户(Refund & Closure)流程 有朋友会问:“如果我钱包里真的不小心充多了几千块,暂时不打算出国了,这笔钱难道只能烂在卡里吗?” YouTrip 官方确实提供了一个退款退还账户的通道,但这个官方流程对于现代人来说堪比“西天取经”:

-

代价一:强行关闭销户:YouTrip 不支持“只退还部分余额、保留卡片”。你如果想拿回这笔钱,必须向客服提交书面申请,彻底注销你当前的 YouTrip 账户及实体卡。

-

代价二:漫长的审批与行政等待:从你提交申请、人工客服审核、到最终把钱退回到你绑定的本地银行账户,通常需要等待 数周(甚至是 30 天以上) 的漫长核销期。

-

代价三:高昂的销户行政手续费:YouTrip 针对每一次人工销户退款,会强制征收一笔高达 $10 新币的行政管理费 (Refund Processing Fee)。

-

2026 实操避雷黄金法则:用多少充多少,严禁提前大额囤积! 针对这一致命缺点,我们为您总结了最稳妥的资金注入公式:

单次充值额度 = 即时消费预估 ± 50 SGD -

海淘场景:在淘宝或 Amazon 结账时,购物车显示总价折合新币 185 元。不要充 200,更不要充 500!直接精准用 PayNow 充值 185 元,然后秒速点击结账。让你的 YouTrip 钱包常年保持在接近零余额的状态,最安全,也最省心。

-

出国旅行场景:在机场出发前,只充值前两三天所需的预算(如 500 SGD)。在旅途中,由于 PayNow 充值是 24/7 实时秒级到账的,你完全可以在餐厅结账排队、或者在百货商店排队付款时,现场花 10 秒钟打开 App 临时充值,用多少充多少。千万不要在出行前一次性把整个星期的几千块预算全部充进去,否则回国后残留的大额零钱会严重拉低你的资金周转率。

2. 里程爱好者的死敌 (No Miles Accumulated) —— 零积分、零里程的“无回报”刷卡痛点

如果你是极度追求“羊毛最大化”、出门必攒航空里程的里程玩家(Miles Chaser / Points Chaser),那么 YouTrip 极其扁平的零回扣产品设计,可能会让你在海外消费时感到肉疼。

-

痛点本质:海外畅刷,但无法积累哪怕一分信用卡积分或航空里程 YouTrip 主打的是“极致的省钱防御” —— 减免 3.25% 的银行行政外汇手续费,并提供极其优秀的万事达批发汇率。 但是,天下没有两全其美的免费午餐。YouTrip 卡片本身在日常刷卡时,不提供任何积分累积机制,也没有任何航空里程(Miles)的回报。

-

如果你用 YouTrip 刷卡:你省去了 3.25% 的外币行政手续费,拿到了极佳的汇率。但这一趟下来,你得到的信用卡积分和里程回报是:0。

-

如果你使用新加坡本地高端里程信用卡(例如 UOB Visa Signature 或 Citi Rewards,通常海外消费/在线消费可提供高达 4.0 mpd —— Miles Per Dollar 的高额回报): 同样的 5,000 新币消费,虽然你可能需要吃下传统银行 3.25% 的外汇手续费(约 $162.50 SGD),但你将获得:

航空里程 = 5,000 SGD x 4.0 mpd = 20,000 航空里程 (Miles)

20,000 航空里程是什么概念?这几乎足够你直接免费兑换一张新加坡航空(Singapore Airlines)单程飞往东京、巴厘岛或台北的经济舱机票!

-

-

算一笔里程账: 假设你在日本旅行,总共刷卡消费了 5,000 新币。

-

里程玩家的纠结:是用 162.5 新币的“外币手续费”去强行换一张价值 300 - 400 新币的新航机票划算,还是直接用 YouTrip 纯省下 162.5 新币划算?答案显而易见 —— 对于高阶里程玩家来说,用 YouTrip 反而亏大了。

-

高阶极客的终极破局方案:Citi Rewards + Instarem Amaze Card 的“双重白嫖”神级组合 在新加坡的薅羊毛圈子里,有一个几乎人尽皆知、可以直接降维打击 YouTrip 零里程局限性的神级代金组合 —— Instarem Amaze Card 绑定 Citi Rewards Mastercard。

-

第一层:无外币手续费 + 优于银行的汇率。Amaze 转换外币时,采用的是它自身极具竞争力的汇率,且免除 3.25% 的银行外币行政手续费。

-

第二层:完美绕过 MCC 限制,照样躺赚 4 mpd 里程!。当 Amaze 将外币转换为新币并向你绑定的 Citi Rewards 信用卡发起扣款时,扣款商户在银行后台会被识别为“Amaze 在线 SGD 交易”(MCC 属于在线网购范畴),完美绕开了银行针对海外交易和多币种充值的限制。因此,你依然能稳稳拿到 Citi Rewards 信用卡提供的高达 4.0 mpd 的丰厚航空里程积分!

-

使用 YouTrip:省下了外汇手续费,得到 0 里程。

-

使用 Amaze + Citi Rewards 组合:既享受了接近批发价的无外汇手续费汇率,又空手套白狼薅回了 20,000 新航里程。 这就是为什么一旦你进入了高阶“里程圈”,YouTrip 就会瞬间失宠,沦为只在“Amaze 卡额度用尽、或者需要使用 Visa 渠道、或者在不支持 Amaze 的冷门商户处”才会拿出来的备用卡。

-

-

Amaze 卡的奇妙机制:由金融科技公司 Instarem 推出的 Amaze 卡也是一张多币种卡,但它不是“预付储值卡”,而是一张“借道信用卡(Card-linking Card)”。你可以在 Amaze App 里直接绑定你新加坡本地发行的 Mastercard 信用卡(如 Citi Rewards 或 UOB Lady's)。

-

完美的资金套利闭环: 当你在日本东京线下或者在海外网站线上刷 Amaze 卡时:

-

降维打击对比总结: 同样是在日本刷卡消费 $5,000 新币:

3. 新加坡金管局(MAS)强制紧箍咒 (Regulatory Wallet Limits) —— 终极上限与大单消费者的“物理断电”

如果说前面的充值难退、零里程只是因人而异的“体验痛点”,那么 YouTrip 的 额度紧箍咒,就是压在所有高净值人群、大额消费党头顶上一座无法逾越的“法律大山”。

-

金管局(MAS)硬性法规:钱包存额上限与年交易总流水上限 作为一个非银行的多币种电子钱包服务商,YouTrip 必须严格遵守由新加坡金融管理局(Monetary Authority of Singapore, 简称 MAS)制定的《支付服务法》(Payment Services Act)。 为了预防洗钱、恐怖主义融资以及控制潜在的电子资金系统性风险,金管局在法律层面上给所有的非银行电子钱包(E-wallets/E-money)设置了无法突破的两道物理天花板:

-

钱包持存上限 (Stock Limit) —— 5,000 SGD: 在任何一个时间点,你的 YouTrip 钱包里最多只能存放价值 5,000 新币(SGD)等值的货币。一旦钱包余额达到 $5,000,系统将自动拦截并拒绝任何后续的 PayNow 或借记卡充值。

-

年度交易总流水天花板 (Flow Limit) —— 30,000 SGD / 年: 在一个自然年(Calendar Year,即 1 月 1 日至 12 月 31 日)内,你在 YouTrip 上累计的所有充值、消费、海外 ATM 提现和转账,总流水额度绝对不能超过 30,000 新币(注:2026年若金管局政策调整额度上限,具体以此类推,但管制本质保持一致)。一旦你在 8 月份就已经刷满了 3 万额度,那么你的卡片将被系统直接“物理拉闸”,直到下一年 1 月 1 日才能重新恢复支付功能。

-

实战尴尬遭遇:海外大单消费者的“降维打击” 这两道紧箍咒直接导致 YouTrip 在面对高额、重度消费场景时,会瞬间“熄火瘫痪”:

-

场景 A:高端代购与奢侈品党:你计划在巴黎香榭丽舍大街的爱马仕(Hermès)或香奈儿(Chanel)买一只价值 8,500 新币 的名牌包,或者在瑞士苏黎世购买一块价值 12,000 新币 的劳力士腕表。

-

碰壁结局:由于 YouTrip 的钱包存额天花板是 5,000 SGD,你根本无法往卡里充入 8,500 新币,更不用提刷卡买表了。即使你分批刷卡,如果单笔消费超过 $5,000,交易也会当场被万事达系统拒绝。

-

场景 B:全家出境游长途度假:你带着全家五口人去欧洲度假三周,机票、五星级酒店预订、米其林餐厅消费加起来,预计总开销为 32,000 新币。

-

碰壁结局:即使你每次充值都不超过 5,000 SGD(分批充、分批刷),但这趟欧洲之行还没结束,你的 YouTrip 就会在刷卡到累计 $30,000 SGD 的瞬间,因为触发了金管局年交易流水天花板而直接宣告报废。剩下的 2,000 新币账单,你只能被迫掏出传统信用卡,白白吃下 3.25% 的银行手续费。

-

大单破局建议:分流给 Trust 信用卡,或采用“夫妻双持”策略 如果你预估自己的消费额度会经常触碰到这个天花板,在 2026 年你有两种主流解法:

-

无限制正规信用卡备用:将万元以上的单笔大额消费(如买奢侈品、高档钟表、付高额海外酒店账单),直接分流到没有 MAS 储值上限和流水限制的 Trust Bank 信用卡,或者使用 Amaze 卡绑定其他新加坡信用卡。

-

“夫妻双持 / 家庭分流”大法:如果你和配偶同行,一定要两个人各自申请一张 YouTrip 卡。在预定机票酒店时,一人刷一部分,或者将日常资金均摊在两张卡上,各自占用自己的 30,000 SGD 年流水限额,从而将家庭总额度临时提升至 60,000 SGD。

结语 (Conclusion)

2026 YouTrip 终极使用建议:

YouTrip 是每一个新加坡人(从留学生到安娣)出国旅行的“第一道防线”。

-

适合谁? 不懂计算信用卡复杂里程、不想交 3.25% 冤枉钱、只想老老实实拿最好汇率买东西的人。

-

最佳用法: 在去日本、韩国或欧洲的路上,把它绑进 Apple Pay,同时在身上带点新币现金。到了当地找个 7-11 ATM 免费取点外币防身,剩下的全程“嘀”卡。

-

终极警告: 结账时如果刷卡机问你 "Pay in SGD or Local Currency?",永远、绝对要选 Local Currency (当地货币)!这样才能让 YouTrip 帮你拿到最完美的汇率!

常见问题解答 (FAQ)

为了帮助精打细算的持卡人更全面地避坑,我们汇总了网络上关于这张“多币种神卡”最常被问及的 6 大高频实操核心问题,并结合 2026 年最新的金融条例,希望可以帮助你解决以下问题:

Q: YouTrip 真的没有任何隐藏费用吗?开卡、邮寄和年费是多少?

答:是的,YouTrip 几乎没有任何持有成本。

-

细节说明:申请 YouTrip 的实体卡、下载注册 App 都是 100% 免费的,实体卡邮寄到你在新加坡的住宅地址也是完全免费的。最重要的是,它没有年费、没有最低账户余额限制(Minimum Balance Fee),也没有长期不使用的睡眠卡休眠费(Inactivity Fee)。即使你放在抽屉里两年不用,它也不会扣你一分钱。

-

唯一扣费点提醒:只有在以下两种极端情况下才会产生费用:

-

卡片丢失需要补办实体卡(目前补办行政工本费为 $10 新币)。

-

申请“注销销户退款”时,人工服务需强制征收 $10 新币 的账户清算费。

Q: 外籍人士、在新加坡的留学生、工作准证持有者可以申请 YouTrip 吗?

答:完全可以,几乎没有任何门槛。

-

细节说明:只要你年满 15 岁,拥有新加坡合法的长期身份证件:包括 公民 (SC)、永久居民 (PR) 以及各类长期工作准证(EP, SP, Work Permit, Dependent Pass) 或 学生准证 (Student Pass / STP),并拥有一个新加坡本地手机号即可申请。

-

秒级注册小贴士:最推荐的方法是在申请时选择使用 Singpass 登录授权。系统会自动拉取你在新加坡政府登记的 MyInfo 个人数据,免去手动上传护照、地址证明的繁琐流程,通常 1 - 3 分钟内便能瞬间通过审批并开通虚拟卡,实体卡会在 5 - 8 个工作日内免费寄达你家。

Q: 没花完的外币子钱包余额(比如日元),可以随时兑换回新币(SGD)吗?

答:完全可以,而且兑回同样免手续费。

-

细节说明:你在 5 月份日元暴跌时低价屯了 300,000 日元,到了 12 月旅行回来后,发现还剩了 50,000 日元没花掉。你可以随时在 YouTrip App 内将这笔日元一键反向兑换回新币(SGD),兑换过程依然按照万事达极其透明和良心的实时批发汇率结算,不收一分钱外差服务费。

-

防坑警告:外币子钱包的余额兑回新币(SGD)后,这笔新币依然存在 YouTrip 钱包里,受“充值资金无法直接提现回银行账户”的限制,无法直接转回你的 DBS/UOB 等个人网银中。你只能在新加坡本地日常消费(如坐地铁 SimplyGo、去 FairPrice 买菜、在本地淘宝)中把这笔新币刷掉。

Q: YouTrip 可以直接绑定中国内地的支付宝(Alipay)和微信支付(WeChat Pay)进行扫码消费吗?

答:完全支持!这是新加坡华人与回国旅游人士的“超级省钱神技”。

-

细节说明:你可以像绑定普通海外万事达卡一样,把 YouTrip 卡直接绑定到你的中国支付宝和微信支付 App 中。

-

如何实现“零外汇损耗”回国无感消费?: 在中国大陆的超市、餐厅或滴滴出行结账时,直接出示支付宝/微信的付款码。

-

极低汇差:付款时,支付宝/微信会向 YouTrip 发起人民币(CNY)扣款请求,YouTrip 底层系统会在百万分之一秒内以近乎无损的万事达官方实时人民币批发汇率扣除你钱包里的新币,体验极其顺滑!

-

避开 3% 境外卡费:根据中国内地支付宝/微信官方目前实行的跨境卡政策,单笔消费金额 低于 200 人民币(¥200 CNY) 时,平台会免除 3% 的海外卡通道服务费。因此,回国探亲、旅游期间,只要单笔不超 200 人民币,用 YouTrip 卡扫码消费不仅 100% 零汇率损耗,还无需像以前一样繁琐地到处换人民币现金,堪称“无敌回国神技”。

Q: YouTrip 可以在新加坡本地直接刷地铁和巴士 SimplyGo 吗?

答:完全可以,它本身就是一张标准的万事达触碰式预付卡(Contactless Mastercard)。

-

细节说明:你不用特意去买普通的 SimplyGo 交通卡,直接把实体的 YouTrip 卡,或者在手机 Apple Pay / Google Pay 里绑定的 YouTrip 卡靠近地铁站闸机或巴士读卡机,就能像刷普通的本地卡一样直接登车和出站。车资折算与扣费标准和普通 SimplyGo 交通卡完全一模一样,没有任何额外处理费。

-

实操注意点:因为地铁系统每日扣款前会进行后台额度预授权,请确保你的 YouTrip 钱包里随时保有至少 $5 新币以上的余额。一旦低于 $5 新币,卡片在刷闸机时可能会被提示“Invalid Card”而无法通过。

Q: 如果不慎丢失实体卡,或者遇到疑似盗刷情况,该如何最快自救?

答:请在第一时间内,打开 YouTrip App 启动“一键锁卡 (Lock Card)”功能。

-

细节说明:当你在异国他乡发现钱包丢失、或者手机突然收到陌生的 YouTrip 扣款 Push 提示时,千万不要惊慌:

-

立即打开 App,在主页面最下方点击卡片图标,一键滑至 “Lock” 状态。该锁卡操作在后台是秒级实时生效的,锁卡后卡片将拒绝任何线上和线下的交易。

-

损失极低:由于 YouTrip 是一张预付储值卡,盗刷分子哪怕破解了你的卡片,他们最多也只能刷取你当前钱包内的余额,绝对不可能像信用卡那样透支你上万新币,这从物理上保证了你的资金风险极低且完全可控。

-

确认卡片丢失后,可在 App 内联系 24/7 的在线客服申请停用老卡、签发一张全新的卡片,最大程度保护账户安全。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。