在 2026 年的新加坡,如果你在购物结算时依然“无脑刷卡”,那你可能正在悄悄成为商户眼中的“大肥羊”。

随着 Visa 和 Mastercard 与全球零售商达成新的费用协议,以及新加坡金管局 (MAS) 对支付市场的进一步开放,商户们在信用卡手续费上的转嫁手段已从“暗箱操作”变成了“明火执仗”。

本文深度解析4大“反薅”套路(DCC、Admin Fee、最低消费),教你如何利用PayNow、YouTrip及借记卡省钱。包含最新商户加费黑名单及CASE投诉维权指南。

避坑直通车

30 秒警示:2026 结账前必看的“反薅”判定表

别急着掏出你那张高贵的高端信用卡!在 2026 年的新加坡结账前,请先核对商家的这 4 个套路:

|

商家套路 (The Trap) |

你的真实下场 |

2026 唯一破解法 |

|---|---|---|

|

“刷卡需加 2% Admin Fee” |

你的 1.5% 返现卡不仅没帮你赚钱,还让你倒贴了 0.5% 手续费。 |

❌ 直接换用 PayNow 或现金结算,坚决不当韭菜。 |

|

“Visa Infinite 加收 2% 处理费” |

变相花高价“买”里程,单价高达 1.6 - 2.0 cents/mile,血亏。 |

⚠️ 换一张普通的 Visa Classic 或借记卡 (Debit Card) 避开识别。 |

|

DCC 问你“选 RMB 还是 SGD?” |

一旦选了 RMB/USD,商家和银行联手抽走 3%-5% 汇率差,且信用卡 0 积分! |

✅ 永远、绝对、必须选择屏幕上的 SGD (新币) 结算! |

|

结账完才说“刚才加了 3% 费用” |

违反 CCCS 价格透明原则,属于隐形滴漏定价 (Drip Pricing)。 |

📸 立即拍照留存收据,要求退款,或向 CASE 与银行发起投诉! |

一句话忠告: 在 2026 年的新加坡,“无脑刷卡赚积分”的时代已经结束。如果商户明码标价收取超过 1.5% 的信用卡附加费,除非你有 4 mpd 的神卡,否则所有的刷卡行为都是在给商家交智商税。

5 分钟掌握核心攻略

|

模块 |

核心看点 |

避坑关键词 |

建议卡种方案 |

|

规则揭秘 |

为什么 2026 年商家敢公然收费? |

全球和解协议、费率分级 |

了解基础卡与高级卡的成本差异 |

|

套路拆解 |

商家最常用的 4 种加费手段 |

双重定价、门槛限制、DCC 汇率 |

避开“刷卡价”,拒绝 DCC 结算 |

|

黑话识破 |

账单上那些变相的“手续费”名称 |

Admin Fee、Processing Fee |

只要是非商品原价的额外扣费均需质疑 |

|

支付安全区 |

哪些地方依然可以放心刷卡? |

政府机构、大型超市、SimplyGo |

全力刷高积分/高返现顶级卡 |

|

避坑策略 |

如何根据金额选择最优支付工具 |

分级支付、多货币钱包 |

小额 PayNow,大额精算信用卡附加费 |

|

维权指南 |

被乱收费了该如何投诉? |

收集证据、CASE 投诉、银行举报 |

拍照留存告示,保留 Tax Invoice |

2026 年新规定:为什么商家现在敢收手续费了?

在新加坡,商家加收信用卡手续费的行为曾长期处于争议的“灰色地带”,但在 2026 年,以下三大核心因素的交织,让这种行为在法律与商业逻辑上实现了彻底的“合规化”与“常态化”。

1. 全球集体诉讼和解(2025年):打破“禁止加费”的最后枷锁

历经 20 年的拉锯战,Visa 和 Mastercard 在 2025 年达成了总额约 300 亿美元的法律和解。这项协议对 2026 年的支付格局产生了深远影响:

-

“荣誉所有卡”准则松动: 过去卡组织强制商家“接受所有卡种”,现在商家获得了分类拒绝权,可以拒绝接受某些手续费过高的特定类别卡片(如高端商务卡)。

-

合法加费权: 协议正式承认商户有权对“高成本信用卡”收取高达 3% 的附加费(Surcharge),以抵消商家支付的商户折扣率(MDR)。

2. MAS(新加坡金管局)的“不干预”商业立场

新加坡金管局在 2026 年的政策导向非常明确:支付费率属于商业协议范畴。

-

成本透明化导向: MAS 认为,国际卡组织的手续费成本(通常在 2.5%-3.5%)远高于本地支付工具(如 PayNow 的 0.4%-0.6%)。为了鼓励使用高效的本地支付轨道,MAS 允许商户根据成本差异进行差异化定价。

-

竞争驱动: MAS 并不禁止商户转嫁成本,而是鼓励通过市场竞争让消费者选择成本更低的支付方式,从而倒逼国际卡组织降低费率。

3. CCCS(竞争与消费者委员会)的价格透明度准则

2026 年,CCCS 针对《价格透明度指南》进行了更严苛的执行。商家“敢收费”的前提是必须满足以下“阳光化”要求:

-

显著告知义务: 商家必须在店内显眼位置(如收银台、菜单首页或结账页面)清晰标注“刷卡需加收额外费用”。

-

禁止“滴漏定价”(Drip Pricing): 商家不能在结账的最后一步才突然跳出隐形费用。所有的附加费率必须在消费者决定消费前即被感知。

4. 2026 新型支付生态的催化

智能 POS 机的普及: 2026 年的新型收银终端能自动识别卡片等级。当你刷出一张 Visa Infinite 时,屏幕会自动弹出:“检测到高端卡,将加收 2% 处理费”。这种技术手段让“看人下菜”变得自动化且不可避

商家常用的四种加费手段

目前,新加坡商户为了对冲高昂的刷卡成本,主要采用以下四种,方式来“反薅”消费者:

|

手段类型 |

常见场景 |

隐形损失分析 |

|

1. 双重定价法 |

咖啡店、牛车水零售店、邻里商店 |

刷卡价 vs 现金/QR价。商家提供所谓的“现金折扣”,实则将 2%-3% 的手续费预埋在刷卡原价中。 |

|

2. 溢价分级制 |

奢侈品店、高档餐厅、珠宝行 |

针对顶级卡精准加费。识别 Visa Infinite 或金属卡,结账时额外加收 1.5%-2% 的“高级支付处理费”。 |

|

3. 准入门槛制 |

小型餐饮、熟食中心、美容美发 |

设置最低消费额 (Min. Spend)。私设 S$20 或更高的刷卡门槛,迫使你为了凑单而产生不必要的二次消费。 |

|

4. 汇率收割法 |

机场免税店、大型百货、海外网购 |

动态货币转换 (DCC)。POS机诱导你选择“本国货币”结算,汇率溢价通常高达 3%-5%,商家从中分成。 |

1. “明修栈道”的双重定价:PayNow 价 vs 信用卡价

-

核心逻辑: 利用新加坡人对 PayNow 的高接受度,将信用卡手续费反向包装为“现金/扫码优惠”。

-

新加坡案例: 森林广场 (Sim Lim Square) 的组装电脑店。

-

话术: “先生,这款显卡 nett price S$1,200。如果你刷卡,我们要加收 3% admin fee,就是 S$1,236。”

-

深度拆解: 商家并没有直接“加钱”,而是通过设定一个较低的“现金参考价”让你产生损失厌恶。事实上,3% 的差价已经完全抵消了绝大多数信用卡(如 UOB One 或 HSBC Revolution)的返现收益。

-

避坑指南: 在任何非大型连锁的电子产品、金饰或补习中心,先问一句:“Is the price the same for PayNow and Credit Card?”

2. “看人下菜”的分级附加费 (Tiered Surcharge)

-

核心逻辑:2026 年的智能 POS 系统能根据卡片 BIN 号识别其等级。等级越高(商户支付 MDR 越高),附加费越高。

-

新加坡案例:乌节路 (Orchard Road) 的高端私人牙科诊所或二手名表行。

-

套路:当你拿出普通的 Debit Card,手续费为 0;当你拿出 Visa Infinite 或 Amex Centurion,系统自动提示需支付 2.2% 的“Premium Card Handling Fee”。

-

深度拆解:商家精准打击那些追求高里程积累的用户。对于动辄数万新币的消费,2% 的手续费意味着你是在变相“购买”里程,且单价通常远高于市场价。

-

避坑指南:结账前确认你的“高端卡”是否触发了更高级别的费率。如果是,考虑改用无附加费的借记卡或银行转账。

3. “强买强卖”的最低消费门槛 (Merchant Barrier)

-

核心逻辑:通过限制小额刷卡,规避低客单价下的高固定手续费成本,并借此提高客单价。

-

新加坡案例:小印度或芽笼的邻里咖啡店 (Cafe) 或杂货店。

-

套路:柜台张贴“Credit Card payment only for S$20 and above”。

-

深度拆解:这是一个典型的消费陷阱。为了刷那张能返现 5% 的卡,你往往会额外买一个 S$8 的无用周边或多点一份甜品。你为了赚那 S$1.5 的返现,多花了 S$8 的冤枉钱。

-

避坑指南:随身携带少量现金或确保手机 PayNow 余额充足。不要为了凑单而消费。

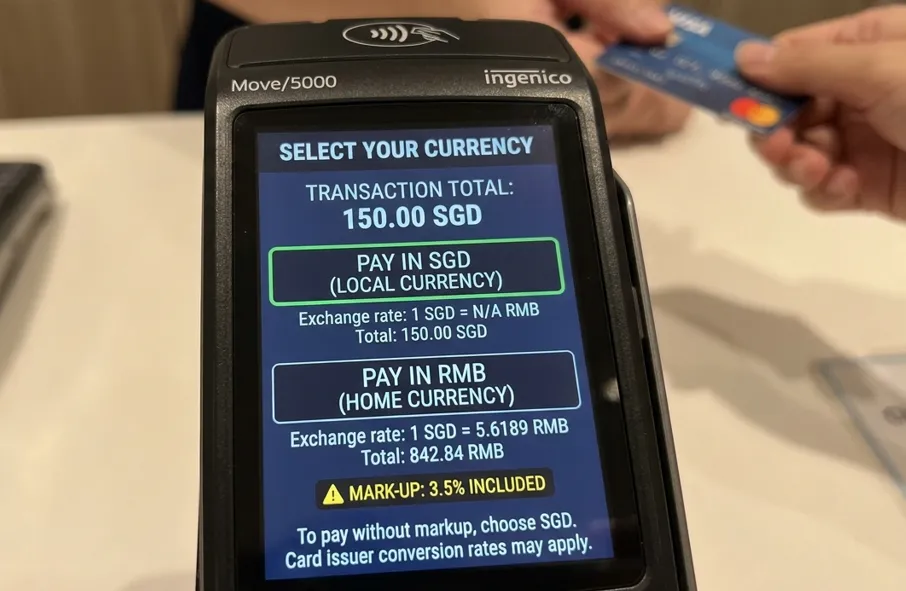

4. “汇率陷阱”:动态货币转换 (DCC)

-

核心逻辑:欺骗消费者在本地支付时选择“本国货币(如人民币/美元)”,从而赚取高达 3%-5% 的汇率差价。

-

新加坡案例:滨海湾金沙 (MBS) 的奢侈品店。

-

套路:刷卡后,收银员会指着 POS 机屏幕问:“您要选 SGD 还是 RMB?”屏幕上显示的 RMB 金额看起来很直观。

-

-

深度拆解:商家通常不会告诉你,如果你选 RMB,汇率是由收单银行(Acquiring Bank)定的,通常比银行官方汇率差得远。这笔钱由商家和银行分成,是利润极高的“隐形税收”。

-

避坑指南:在新加坡消费,永远、绝对、必须选择 SGD。如果收银员没问你就直接选了本币,你有权要求作废交易重刷。

🧮 扎心算账:为了刷卡拿里程,你到底付出了多少“智商税”?

很多高净值玩家在买名表(如 Rolex)或名牌包时,心想:“虽然商家要收 2% 的附加费,但我刷 Visa Infinite 能拿高倍里程啊,总归是不亏的吧?”

快停下!我们来算一笔 2026 年真实的账:

-

场景: 在乌节路某表行购买一只标价 S$15,000 的名表。

-

商家规矩: 刷卡需加收 2% 附加费(Premium Card Handling Fee)。

-

你的神卡: 某高端里程卡(例如 1.2 mpd 或特定条件下 1.4 mpd)。

【刷卡真实成本】

-

你需要额外支付 S$15,000 × 2% = S$300 的真金白银。

-

总刷卡金额变为:S$15,300。

【里程收益核算】

-

获得的里程:S$15,300 × 1.2 mpd = 18,360 哩。

-

买里程的单价: S$300 手续费 ÷ 18,360 哩 = 1.63 Cents / Mile。

💡 专家冰冷结论: > 1.63 cents 的买分成本在 2026 年是毫无性价比的(要知道很多正规买分渠道或交税平台的成本低至 1.1 cents)! 你不仅仅是在替商家交那昂贵的收单手续费,你甚至是在高价向银行“买”本该属于你的福利。面对超过 1.5% 的商家附加费,直接掏手机刷 PayNow 才是成年人最理智的算计!

消费者省钱建议:如何避免多花钱?

在 2026 年的支付规则下,单纯“看返现比例”已经不够了。你需要一套更精细的省钱方案:

1. 核心支付策略:分级使用你的钱包

|

消费额度 |

推荐支付方式 |

核心优势 |

避坑提醒 |

|

小额消费 (S$20以下) |

PayNow / SGQR+ |

0手续费,可直接索要现金折扣 |

避开商家的“最低消费刷卡限制” |

|

中等消费 (S$20-S$500) |

借记卡 (Debit Card) |

手续费受上限保护,商家通常不收附加费 |

确认商家的信用卡告示,若收附加费果断换卡 |

|

大额消费 (S$500以上) |

返现/里程信用卡 |

最大化积分收益,覆盖大额支出 |

仅当返现价值 > 商家收取的附加费时才刷 |

2. 善用“新一代”旅游与多货币钱包

像 YouTrip、Revolut 或 Wise 这种账户是 2026 年防范 DCC 陷阱的最佳工具。

-

操作要领:在付款前,先在 App 内将资金兑换成 新币 (S$) 余额。

-

避坑口诀:当 POS 机询问“以本币还是当地货币结算”时,永远选择当地货币 (Local Currency / S$)。哪怕屏幕上的汇率看起来很稳定,也不要点击。

3. 识破“虚假折扣”的算术题

在选择支付方式前,快速在心里算一笔账:

-

公式:实付金额 = 原价 - 银行返现 + 商家附加费

-

案例:某店 S$100 的商品,现金价格 S$97。刷卡有 1.5% 返现但加收 2% 附加费。

-

现金付:S$97。

-

刷卡付:S$100 + S$2 (费) - S$1.5 (返现) = S$100.5。

-

结论: 刷卡反而多交了 S$3.5 的“智商税”。

-

4. 维护自身权益:遇到乱收费怎么办?

2026 年的合规标准要求商家必须“透明定价”。如果遇到强行收费或不合理门槛,请遵循以下标准维权流程:

-

即时交涉 (Immediate Action): - 结账前多问一句:“Is there a surcharge for credit card?”

-

如果商家在未公示的情况下结账时突然加费,你有权要求其移除该费用或取消交易。

-

收集证据 (Evidence Collection): - 拍照: 拍摄收银台是否贴有明显的加费告知标签。

-

留存收据: 确保收据(Tax Invoice)上明确列出了 “Surcharge” 或 “Credit Card Fee” 细项。如果商家只给总价,请要求其手写注明附加费金额并加盖店章。

-

向监管机构投诉 (Official Complaints):

-

向 CASE 投诉: 访问 Consumers Association of Singapore (CASE) 提交投诉,针对定价不透明或虚假促销(诱导凑单)。

-

联系发卡银行: 拨打卡片背面的客服电话,举报商家的 Merchant Violation。银行会对违规转嫁成本的商家进行警告甚至撤除 POS 机。

-

-

利用社交媒体舆论: 在 Google Maps 或小红书上如实反馈该商家的支付政策,提醒后来者。在 2026 年,口碑对中小商家的约束力远比法律程序更快。

避坑进阶:识破账单上的“收费黑话”清单

商家为了降低消费者的抵触情绪,往往会给手续费穿上各种“马甲”。以下是 2026 年最常见的黑话对照表,请对号入座:

|

账单显示术语 |

商家的官方借口 |

真相 |

警惕等级 |

|

Admin Fee |

“这是我们处理后台订单的行政管理费。” |

就是为了补齐你刷卡产生的 2% 银行扣点。 |

⭐⭐⭐⭐⭐ |

|

Processing Fee |

“这是第三方支付平台收取的网络处理费。” |

商家把原本该自己承担的经营成本转嫁给你。 |

⭐⭐⭐⭐ |

|

Merchant Fee |

“这是银行直接向商家收取的费用,需由持卡人自理。” |

极度直白的“反薅”,通常出现在车行或房产中介。 |

⭐⭐⭐⭐⭐ |

|

Service Convenience Fee |

“为了方便您在手机/POS机上支付,我们收取的便利费。” |

为了这份便利,你可能需要额外支付 3% 的溢价。 |

⭐⭐⭐ |

|

Non-Cash Adjustment |

“非现金支付调整,这是行业标准操作。” |

变相承认现金更便宜,刷卡必须多交钱。 |

⭐⭐⭐⭐ |

|

Technology Surcharge |

“这是为了维护我们最新的安全收款系统。” |

羊毛出在羊身上,系统升级的钱让你出。 |

⭐⭐⭐ |

|

Concessionary Adjustment |

“由于您刷卡,您无法享受特定的特惠价格。” |

只有给 PayNow 或现金,才给你真实的售价。 |

⭐⭐⭐⭐ |

2026 支付避坑红黑榜:建议收藏

为了提高大家的防坑效率,我们整理了这份 2026 年新加坡支付环境的“红黑榜”详细对比清单。

🔴 黑榜 (Blacklist):加费高频重灾区

这些领域是手续费套路的“高发地”,刷卡前建议先确认是否有附加费,或直接改用 PayNow。

|

行业/场景 |

常见收费名目 |

预计加费比例 |

避坑建议 |

|

邻里/牛车水电器店 |

Admin Fee / No Discount |

2% - 3% |

现金议价空间巨大,刷卡前对比 Lazada/Shopee 价格 |

|

奢侈品二手/中古店 |

Merchant Surcharge |

2.5% - 4% |

尽量选择银行转账,数万新币的包附加费极其惊人 |

|

私人专科诊所 |

Processing Fee |

1.5% - 2% |

询问是否接受保险公司直接结算,避开刷卡环节 |

|

二手车行/中介 |

Transaction Fee |

1.5% - 2.5% |

定金尽量用 PayNow,尾款通常只接受 Cashier's Order |

|

小型美容/牙科工作室 |

Convenience Fee |

2% 或 满额门槛 |

警惕“低价体验课”后的刷卡强制加费 |

|

非官方旅游票务点 |

Service Fee |

3% |

推荐在 Klook/Trip.com 等大型平台预订 |

🟢 红榜 (Redlist):刷卡安全避风港

在这些地方,你可以毫无压力地掏出你的顶级卡,享受 100% 的积分和返现收益。

|

行业/场景 |

具体代表机构/商户 |

为什么安全? |

操作建议 |

|

政府及公共服务 |

ICA, LTA, HDB, IRAS, 综合诊疗所 |

政策性限制,严禁对公共服务加费。 |

放心刷大额积分卡/返现卡。 |

|

大型连锁超市 |

NTUC FairPrice, Cold Storage, Giant, Sheng Siong |

规模效应强,商户议价能力高,足以覆盖成本。 |

适合日常买菜“薅羊毛”。 |

|

公共交通 |

SimplyGo (公交/地铁), Grab (交通单) |

属于民生基础支出,加费会引起广泛社会影响。 |

建议绑定最高倍数积分卡。 |

|

公共事业/电信 |

SP Group, Singtel, StarHub, M1 |

自动化结算程度高,目前无附加费趋势。 |

适合设置 Recurring Payment 自动扣款。 |

|

大型跨国电商 |

Amazon SG, Apple Store, Shopee/Lazada (官方) |

全球统一支付策略,通常不收额外 Surcharge。 |

购买高价电子产品的首选。 |

|

医院与教育 |

公立医院 (NUH/SGH), 政府学校 |

属于刚需行业,受政府定价监管。 |

学费/医疗费是赚积分的“大头”。 |

维权核武器:四大维权途径与官方申诉模板

如果商家没有在结账前明示(No clear signage),结账后你才发现被多扣了 Admin Fee;或者商家强制规定“只接受现金,刷卡加价 5%”(超出了合理的 MDR 成本),请不要忍气吞声!按照以下流程,进行维权操作。

维权路线图:被商家强收手续费后的 4 大反击途径

如果商家没有在结账前明示(No clear signage),结账后你才发现被多扣了 Admin Fee;或者遭遇了店大欺客的强行加价,请不要慌张,立刻按以下 4 条路径进行硬核维权:

途径一:当场要求撤销交易 (Void Transaction)

-

黄金时间: 结账后的 5 分钟内。

-

操作策略: 只要你没走出店门,发现收据金额被暗中加了手续费,立刻要求收银员在 POS 机上操作 "Void"。这比事后走“退款 (Refund)”流程更干净利落,信用卡额度会原路秒回,你直接换用 PayNow 重新结账即可。

途径二:向发卡银行发起“争议拒付” (Chargeback)

-

适用场景: 已经离开店铺,或者商家态度极其强硬拒绝退还额外费用。

-

操作策略: 登录你的银行 App(如 DBS/UOB)下载 Dispute Form,或者直接致电客服。申诉理由选择“未授权的附加费用 (Unauthorized Surcharge/Hidden Fee)”。银行通常会根据 Visa/Mastercard 的商户协议偏向消费者,直接向商家索要证据甚至强制撤回这笔资金。

途径三:向新加坡消费者协会 (CASE) 投诉

-

适用场景: 商家存在严重的欺诈、强迫交易,违反了《消费者保护(公平交易)法》(CPFTA)。

-

操作策略: 在 CASE 官网提交在线投诉。如果该商户是 CASETrust 认证成员,消协会强制介入调解,商户迫于吊销认证的压力通常会迅速退款。

途径四:向新加坡竞争与消费者委员会 (CCCS) 举报

-

适用场景: 商家玩“滴漏定价 (Drip Pricing)”,即广告上标价很低,结账时却冒出根本无法避免的强制性刷卡手续费。

-

操作策略: CCCS 明确规定最终价格必须完全透明。保留好广告牌照片和收据截图,向 CCCS 提供线索,一旦查实,商家将面临极其严厉的巨额罚款。

维权核武器:一键复制的 CASE/银行投诉邮件模板

保留好你的收据 (Tax Invoice) 和银行扣款截图,直接将以下邮件发送给你的发卡行(Dispute Team)以及新加坡消协 (CASE):

邮件标题: Report of Undisclosed Credit Card Surcharge / Drip Pricing - [商户名称]

英文投诉模板(复制并修改括号内容): Dear CASE / [银行名称] Dispute Team,

I am writing to formally report an unfair trading practice and potential Merchant Agreement Violation by [商户名称], located at [商户地址].

On [交易日期], I made a purchase of SGD [商品原价]. However, upon checking my credit card statement, I was charged SGD [实际扣款金额]. The merchant added a hidden surcharge of [附加费比例, 如 3%] as an "Admin Fee" without any prior verbal notification or visible signage at the point of sale.

Under the CCCS Price Transparency Guidelines, drip pricing and undisclosed surcharges are strictly prohibited. Furthermore, imposing exorbitant surcharges without consent violates standard Visa/Mastercard acquiring agreements.

I kindly request [银行名称] to initiate a chargeback for the unauthorized surcharge amount, and for CASE to investigate this merchant for deceptive pricing practices.

Attached are:

-

The original receipt showing the hidden surcharge.

-

The credit card transaction record.

I look forward to your prompt investigation.

Sincerely, [你的名字] [联系电话]

总结与避坑金律

2026 年的支付环境虽变得复杂,但只要掌握了规则,你依然能守住钱包。记住以下“避坑三部曲”:

-

先问后刷:结账前的一句询问能省下 2%-3% 的无谓支出。

-

分级支付:小额扫码(PayNow),中额借记(Debit),只有明确盈利时才用高额信用卡。

-

警惕黑话:任何除了商品原价外的“行政费”、“便利费”,都是商家在转嫁成本。

结语:信用卡的积分回馈固然诱人,但永远不要为了“薅羊毛”而支付超过羊毛价值的手续费。在 2026 年,最聪明的消费者是那些懂得根据账单额度灵活切换支付工具的人。

注:本文数据参考 2026 年新加坡市场现状,具体收费请以商家公示为准。

常见问题解答 (FAQ)

Q: 我用 Apple Pay 或 Google Pay 绑定信用卡,商家还能识别出我是顶级卡吗?

A: 可以。2026 年的新一代 POS 机在读取虚拟卡号时,依然能识别出底层绑定的卡片等级,并自动触发附加费逻辑。

Q: 商家可以对 Visa 收费但对 Mastercard 不收费吗?

A: 可以。商家现在有权根据不同卡组织的费率协议,选择性地对某一品牌或某一等级的卡片收取附加费。

Q: 如果商家没贴告示就直接扣我手续费,合法吗?

A: 不合法。新加坡法律要求商户必须在结账点明确公示所有额外费用。如果没贴告示就收钱,你有权要求退款并向 CASE 举报。

Q: 我使用 GrabPay 充值后再消费,可以避开这些手续费吗?

A: 视情况而定。许多顶级信用卡已将 GrabPay 充值列为“无积分交易”。此外,部分商家开始对电子钱包扫码支付也设定最低消费限额。最稳妥的方式依然是直接使用 PayNow (UEN) 结算。

Q: 如果我发生退货,商家收取的附加费会退还吗?

A: 通常不会。商家收取的 Surcharge 往往被视为“已完成的服务费”。即使商品退款,这部分 1%-3% 的费用很可能被扣除。因此,在大额购买(如家具)前请务必确认支付政策。

Q: 商家有权直接拒绝接收我的 Visa Infinite 卡吗?

A: 有权。根据 2026 年新规,商户可以声明“不接受特级费率卡”。如果他们拒绝,建议换一张普通的 Visa Classic 或借记卡尝试。

Q: 网上购物也会有附加费吗?

A: 正在普及中。越来越多的本地电商平台在结算页面会根据卡种自动调整“平台处理费”。下单前请仔细对比支付金额的变化。