随着 2026 年全球数字化支付的深度普及,虽然 Apple Pay 和 Google Pay 已能走遍天下,但对于精明的旅行者来说,支付方式背后的“汇率陷阱”和“隐藏费率”却变得更加复杂。

你是该追求那 1% 的里程回馈,还是该省下那 3% 的外币转换费?

本篇攻略将带你深度剖析 2026 年最主流的三大支付工具,帮你锁定年度“省钱神卡”。

快速入门:三大支付工具总览表

在深入了解每位“选手”的详细画像前,请先看这份多维度的深度对比,帮你快速定位最适合你的组合:

|

关键维度 |

Revolut (Standard) |

传统信用卡 |

|

|

核心定位 |

纯粹的旅游省钱“神卡” |

全球金融管理与安全管家 |

信用消费与高端权益保障 |

|

汇率机制 |

Mastercard 批发价 (全时段一致) |

实时银行间利率 (周末有加成) |

银行自行挂牌价 (含点差) |

|

外币手续费 |

0 |

0 (限额内) |

2.5% - 3.5% |

|

周末加收 |

无 (适合周末疯狂购物) |

1.0% (需周五提前换汇) |

无 (但基础成本已高) |

|

核心杀手锏 |

“无脑刷”、汇率透明且极其稳定 |

虚拟卡安全防护、跨国瞬时汇款 |

高额里程积分、旅行保险、休息室 |

|

账户属性 |

预付储蓄钱包 (需先充值) |

多货币银行账户 (支持理财/定投) |

信用授信额度 (先消费后还款) |

|

最适用场景 |

餐饮、交通、超市等日常高频消费 |

线上预订安全支付、跨国转账 |

酒店预授权、奢侈品大额购买 |

核心选卡逻辑:三大工具谁最适合你?

1. YouTrip:省钱首选(无脑刷、零手续费)

在 2026 年,YouTrip 依然保持其“零手续费”的纯粹性。它支持 150 多种货币,核心优势在于无周末汇率加成。

-

核心受众:追求极致性价比、不想研究复杂条款的“省心派”旅行者。

-

2026 杀手锏:极简的 App 界面与 SmartExchange™ 技术,确保你在刷卡瞬间获得最接近批发价的汇率,无需预先换钱。

-

点评:如果你只是想在海外吃饭、购物且不想在周六周日被多收 1%,这是最稳妥的选择。

2. Revolut:安全控首选(虚拟卡防盗、全球转账)

Revolut 已经从简单的多货币卡进化为全方位的数字银行理财工具。除了外币兑换,它还提供多等级会员体系。

-

核心受众:频繁出差的商务人士、数字游民(Digital Nomads)以及对账户安全性有极高要求的科技爱好者。

-

2026 杀手锏:强大的动态虚拟卡(刷完即焚)和内置的休息室预订功能。高级会员(Metal/Ultra)甚至可以享受跨国转账免手续费和更高额度的 ATM 取现。

-

点评:它更像是一个口袋里的私人银行,但其“周末汇率加成”和分等级的限额机制依然是需要用户精准计算的“智商税”触发点。

3. 传统信用卡:权益党首选(大额保障、积分里程)

尽管银行端的外币转换费(FCY Fee)通常在 2.5%~3.5% 之间,但高端信用卡在 2026 年依然凭借深厚的“护城河”占据一之地。

-

核心受众:高净值人群、里程发烧友、追求旅行舒适度(休息室、接送机)的消费者。

-

2026 杀手锏:无可比拟的消费保障险。当你购买劳力士或名牌包时,信用卡提供的盗刷赔付和货运保障是电子钱包难以企及的。

-

点评:它是用“手续费”换取“高级权益”。对于大额交易,这笔手续费更像是买了一份贵价保险。

2026 深度对决:核心参数对比表

为了方便你做最后决定,我们将所有关键数据量化如下:

|

维度 |

Revolut (Standard) |

传统信用卡 |

|

|

汇率标准 |

实时批发价 (极具竞争优势) |

银行间拆借利率 (仅限工作日) |

银行挂牌价 + 隐形点差 |

|

周末汇率手续费 |

0 (无加成) |

1.0% (固定加收) |

0 (但基础汇率已含水分) |

|

外币转换费 (FCY) |

0 |

0 |

2.5% - 3.5% (单笔扣除) |

|

ATM 免费取现额度 |

每月首 S$400 免费 (超额收 2%) |

每月首 S$350 免费 (超额收 2%) |

0 (手续费通常为 6% 或 S$15) |

|

取现日限额 |

S$5,000 (较高) |

视会员等级 (S$1,000 起) |

视个人信用额度 |

|

支持货币 |

150+ 种 (App 内可存 10 种) |

30+ 种 (App 内可存) |

几乎所有 Visa/MC 商户 |

|

安全性/防盗刷 |

物理卡一键锁定、实时通知 |

动态虚拟卡、地理位置锁定 |

传统挂失、银行后端拦截 |

|

开户门槛 |

无 (需提供有效证件) |

无 (需提供有效证件) |

有年收入要求 (S$30k-S$120k) |

|

核心回馈 |

偶尔随机现金返还 |

奖励积分 (RevPoints) |

海量里程、机场休息室、酒店权益 |

深度解读:一眼看穿哪款适合你

通过多维度的特点对比,我们可以更直观地认识这三类工具:

1. YouTrip (多货币预付借记卡)

-

核心模式:“先充值,后消费”。绑定银行卡通过 PayNow 或信用卡充值到钱包,再进行消费。

-

特点介绍:它是新加坡首家多货币钱包,主打“所见即所得”。2026 年其 SmartExchange™ 技术已实现秒级汇率锁定。

-

优点:汇率极佳(批发价)、真正零手续费、无周末汇率加成、App 界面极其简单。

-

缺点:无法赚取信用卡积分/里程、没有高级银行回馈(如休息室)、需提前充值、钱包余额提取到银行卡可能涉及手续费。

-

一句话建议: 追求“省钱”和“无脑刷”的旅行首选。

2. Revolut (全球数字银行账户)

-

核心模式:“数字银行账户”。不仅是支付卡,更是一个支持全球汇款、理财、甚至持有加密货币的综合金融账户。

-

特点介绍:拥有极强的自定义功能。支持设置自动换汇提醒、预算管理,并提供一次性虚拟卡(Disposable Cards)用于高风险网站支付。

-

优点:实时银行间汇率、支持全球跨国转账、拥有强大的虚拟卡安全功能、可投资加密货币/股票。

-

缺点:周末有 1% 汇率加成、标准版免费额度有限、功能过于复杂。

-

一句话建议:适合对账户安全有极致要求,或经常有跨国资金管理需求的科技控。

3. 传统信用卡 (Visa/Mastercard/Amex)

-

核心模式:“先消费,后还款”。利用银行信用额度支付,通常有 30-50 天的免息期。

-

特点介绍:身份与权益的象征。提供延迟支付带来的财务灵活性,并深度绑定航空里程和酒店常客计划。

-

优点:赚取高额里程/积分、自带高端旅行保险、大额消费更有保障、享受机场休息室等权益。

-

缺点:高昂的外币转换费(2.5%-3.5%)、汇率通常较差、取现手续费极高且即时计息。

-

一句话建议:适合大额消费(如奢侈品)或通过积分换取商务舱的资深玩家。

实战配比建议:不同场景如何选卡?

在 2026 年的旅行中,并没有一张卡能包打天下。根据不同的消费场景,灵活切换支付工具才是最优解:

情境 A:去日本、泰国(高频小额消费 & 现金依赖)

-

核心挑战:路边摊、交通卡充值、寺庙捐赠等仍需大量现金;同时便利店消费极度频繁。

-

推荐方案:YouTrip (主力) + 少量当地现金。

-

实战理由:

-

汇率优势:日本便利店(7-11/全家)刷卡次数极多,累计汇率差非常可观,YouTrip 的批发价汇率能省出一顿拉面钱。

-

提现神技:到达当地机场后,直接去 ATM 使用 YouTrip 取出首笔免费额度内的现金,省去国内换汇排队及糟糕的机场换汇点差。

情境 B:在欧洲、美国购买奢侈品(大额消费 & 安全需求)

-

核心挑战:单笔消费金额巨大(如 S$5000+),退税流程复杂,且存在商场周边治安风险。

-

推荐方案:传统里程信用卡 (Visa/Mastercard/Amex)。

-

实战理由:

-

消费保障:购买贵重物品后,若不幸遭遇盗窃或损坏,高端信用卡自带的“购物保障险”是最后的防线。

-

额度灵活性:预充值卡的额度有限,大额消费更依赖信用卡的授信额度。

-

退税便捷:将退税金额直接退回信用卡,通常比退现金的手续费更低且无需现场排队。

情境 C:在线预订未知名宿、打车或租车(高风险支付)

-

核心挑战:信用卡信息极易在不安全的 Wi-Fi 或小型服务商数据库中泄露,导致后续盗刷。

-

推荐方案:Revolut 虚拟卡 (Disposable Virtual Cards)。

-

实战理由:

1. 刷完即焚:预订完后,该卡号立即作废。黑客拿到卡号也无法进行二次扣费。

2. 实时监控:租车公司若在还车后乱扣费,你可以随时在 App 里关闭该卡的境外支付或设置单次限额。

情境 D:跨国深度游(多国货币频繁切换)

汇率成本拆解:如何避开隐形损失?

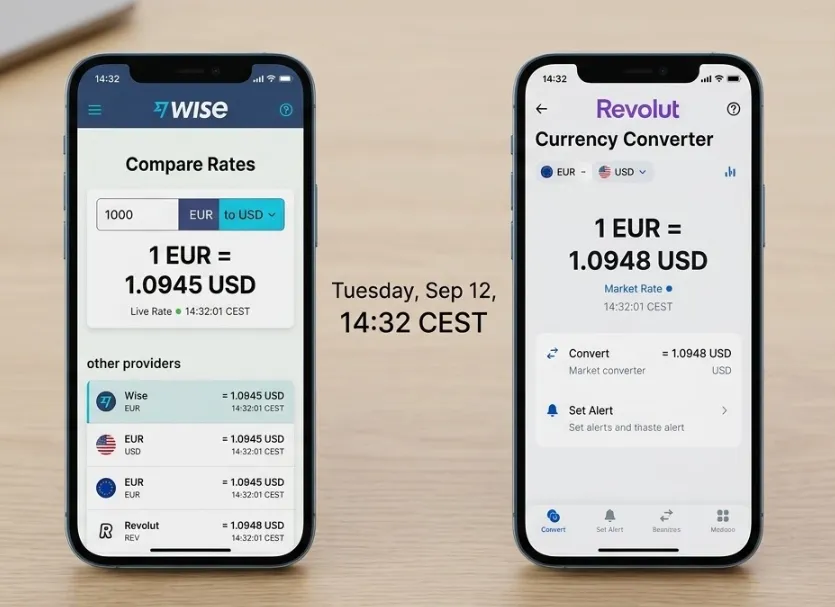

1. 警惕 Revolut 的“周末汇率陷阱”

很多新手旅行者认为 Revolut 的汇率永远是最好的,这在工作日是事实,但在周末(外汇市场关闭期间)则是另一回事。

-

陷阱拆解:为了应对市场关闭期间的汇率波动,Revolut 会在新加坡时间周六凌晨至周一凌晨这段时间,在所有货币兑换上加收约 1% 的手续费。如果你在欧洲度周末并疯狂刷卡,这 1% 积少成多也是一笔不小的损失。

-

数据实战:同样在周末消费 S$1000 等值外币,使用 YouTrip 无手续费,使用 Revolut 则会被额外收取约 S$10。

-

对策:在周五之前检查行程,提前在 Revolut App 内手动兑换好预计要用的外币金额;或者在周末期间切换到 YouTrip 刷卡。

2. 识破 DCC(动态货币转换)的“温柔陷阱”

这是旅行中最常见也最隐蔽的“抢钱”行为。当刷卡机问你用“人民币(或你的本国货币)”结算还是“当地货币”结算时,这被称为 DCC。

-

陷阱拆解:商家会告诉你“用熟悉的货币结算更直观”,但实际上,商家会使用他们自己设定的极差汇率(通常比官方低 5%~10%),多出来的差价由商户和收单行瓜分。

-

避坑口诀:永远选当地货币 (Local Currency)。去日本选 JPY,去美国选 USD,去欧洲选 EUR。只要屏幕上出现你的本币符号,立刻点拒绝。

-

2026 特殊提醒:某些智能 POS 机现在会默认选择本币,请务必在签字或按确认键前仔细核对屏幕。

3. 计算“里程回馈”的真实净收益

银行总是宣传“海外消费双倍里程”,这听起来很诱人,但数学不会骗人。

-

陷阱拆解:假设你使用一张 FCY Fee(外币转换费)为 3.25% 的信用卡,该卡在海外消费提供 2.4 里程/元(mpd)。

-

收益计算:

-

你为了赚里程付出了 3.25% 的现金成本。

-

如果你兑换机票的价值约为每里程 1.5 分(美金),那么你的收益率约为 2.4 x 0.015 = 3.6%。

-

净收益:3.6% - 3.25% = 0.35%。

-

结论:除非你非常确定自己能换出超高价值的头等舱/商务舱机票(让里程价值 > 2 分),否则对于普通旅行者来说,直接省下那 3% 的手续费(用 YouTrip/Revolut)远比赚取这点微薄的里程净收益划算。

提现与退税进阶实战:如何最大化到手资金

在 2026 年,退税与提现不再仅仅是“拿钱”,而是一场关于汇率损耗的博弈:

1. 购物退税:如何避免被二次“割韭菜”?

-

首选:退回到传统信用卡(Visa/Mastercard)。

-

深度逻辑:尽管在机场拿现金(如欧元、英镑)能立刻到手,但柜台给出的汇率通常比官方价差 8%-12%。退回信用卡虽然需要 3-10 个工作日,但它是按银行间汇率入账,实际到手金额最高。

-

避坑提示:尽量不要退回到 YouTrip 或 Revolut 钱包。由于这些卡被识别为“预付卡(Prepaid)”,退税服务商(如 Global Blue)有时会因为无法进行原路退回而导致退税失败。

-

2026 新玩法:绑定退税 App。

-

使用如 Utu 等退税转换工具,你可以选择将退税额转换为里程(通常有 25% 的溢价),这在 2026 年是里程玩家最大化收益的路径。

2. ATM 提现:识破屏幕上的“Markup”谎言

-

真相:即使你的 YouTrip 声明免手续费,当地 ATM 机依然有两个“陷阱”:

-

Access Fee(机位费):这是机器所属银行收取的(如日本 7-Eleven 收取 220 日元)。这是硬性成本,无法完全避免。

-

Conversion Markup(汇率溢价):当屏幕问你“是否同意按固定汇率结算”或“按机器显示的本币金额扣除”时,务必选 NO(Decline Conversion)。

-

实战避坑名单:

-

日本:寻找 AEON Bank(永旺银行),通常对海外卡完全免除机位费。

-

台湾:寻找 国泰世华,兼容性最好。

-

欧洲:远离 Euronet 机器(蓝黄色外壳),它们的汇率溢价极其惊人,优先选择正规银行柜员机。

3. 提现限额策略

-

组合策略:如果需要大量现金,两人同行应交叉使用四张卡,可获得近 S$1500 的无手续费提现额度。

突发状况预案:卡片手机丢失应对法

在海外旅行,支付工具失灵往往是最令人焦虑的。2026 年,你应该这样处理突发状况:

1. 物理卡片丢失/被盗

-

瞬间反应:立即在手机 App 中点击 “Lock/Freeze Card”。相比给银行打越洋电话,这一步能在 3 秒内切断损失。

-

后备方案:即使物理卡丢失,只要手机在,虚拟卡(Apple/Google Pay)依然有效。Revolut 允许你立刻生成一张新的虚拟卡并绑定到手机,实现“无缝切换”。

-

注意:确认卡片状态后,如果确认找不回,再点击“报失并补办(Report Lost & Replace)”,此时原物理卡将彻底作废。

2. 手机与物理卡同时丢失(最极端情况)

-

紧急借用:借用同伴或酒店的前台手机/电脑。

-

网页端登录:Revolut 和部分高端信用卡提供网页端仪表盘,你可以远程锁定账户。

-

物理防线:这就是为什么你应该在托运行李的隐秘处存放一张备用的物理信用卡和 100 美金。

-

紧急提现:Visa/Mastercard 高端卡通常提供“海外紧急现金支援(Emergency Cash)”,银行可以安排你在当地合作银行网点凭护照领取现金,但这通常涉及高额手续费。

3. ATM 吞卡或取现失败

-

不要离开:如果卡被吞,留在原地联系 ATM 上的客服电话或进入银行网点。

-

原因排查:取现失败通常是因为:

-

没开海外取现开关(Overseas Withdrawal)。

-

触发了风控锁定。

-

余额不足。

4. 遭遇恶意刷卡/金额争议

-

2026 杀手锏:Revolut 的地理位置安全(Location-based Security)。如果你的手机 GPS 显示你在伦敦,但有人在纽约刷你的卡,系统会自动拦截。

-

争议处理:如果被多扣费,保留收据并直接在 App 的交易记录中选择“申报争议(Chargeback)”。传统信用卡处理此类争议的力度通常比多货币卡更强。

App 进阶设置技巧:从新手到支付大神

想要玩转 2026 年的数字支付,仅靠刷卡是不够的,你需要掌握以下 App 内的“隐藏技能”:

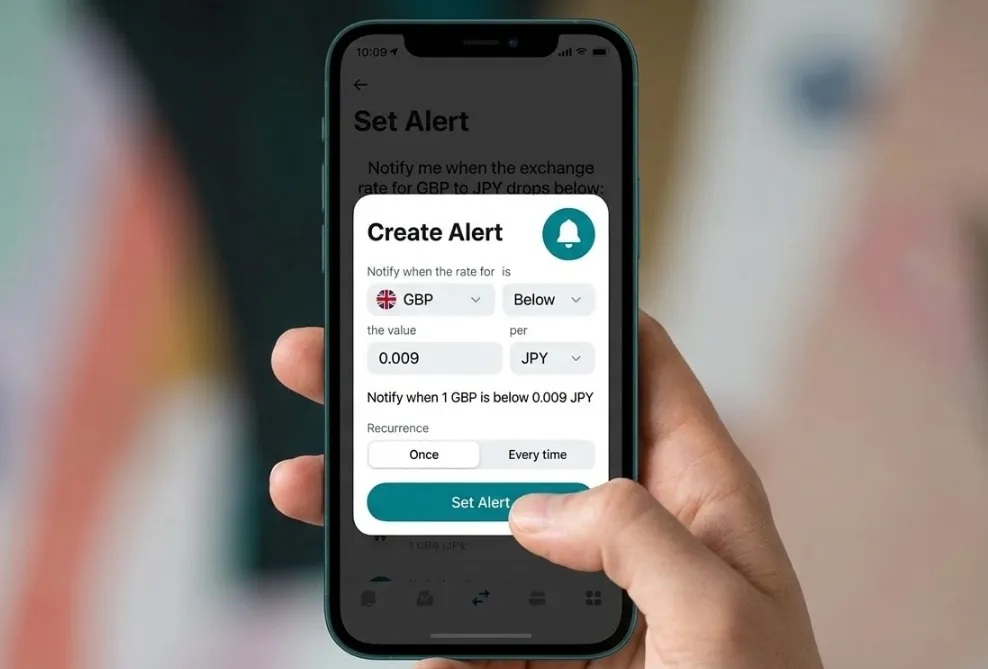

1. 如何设置“汇率警报”与“自动换汇” (以 Revolut 为例)

-

设置汇率警报 (Alerts):在 App 的 Exchange 界面点击小铃铛图标。例如设置“当日元汇率低于 0.009 时提醒我”,系统会在高位时即时推送。

-

自动换汇 (Auto-exchange):

-

这是最强的省钱工具。你可以设置一个“目标汇率”,并输入想要换取的金额。当市场汇率达到该点位时,App 会在后台自动帮你成交。

-

专家建议:建议在出发前 2-4 周设置此功能,利用市场波动“薅”出一两顿大餐的差价。

2. 物理卡 vs 虚拟卡的“权限分离”

-

锁定实体卡但保留虚拟卡:

-

如果你担心在拥挤的地铁或景点遭遇 NFC 盗刷器,可以进入 App 的卡片管理界面,将物理实体卡锁定(Freeze),但不要锁定虚拟卡。

-

效果:你的钱包里的卡片即使丢了也刷不了,但你手机里的 Apple Pay(对应虚拟卡)依然可以正常支付。

-

设置单次限额:在 App 中为实体卡设定一个较低的日限额(如 S$100),大额支出则通过生物识别验证的手机虚拟卡完成。

3. 开启“地理位置安全” (Revolut 独有)

-

设置路径:Security -> Location-based security。

-

原理:App 会检测你的手机实时 GPS。如果有人在物理上远离你的位置尝试刷你的卡,交易会被秒拒。

-

注意:请务必确保你在旅行目的地有网络连接,否则可能导致自己刷卡被拒。

4. YouTrip 的“即充即用”优化

-

技巧:不要一次性在 YouTrip 充入数千美金。利用新加坡的 PayNow 即时充值特性,保持钱包里只有 S$300 左右的周转资金。

-

好处:即使不幸被盗刷,损失也会被控制在最小范围内。

“行前 5 分钟”:支付终极检查清单

在前往机场的路上,请打开各个 App 勾选以下项目,确保防线稳固:

-

[ ] 海外功能开启:传统信用卡是否已通过短信或 App 开启“Overseas Use”?

-

[ ] 周末换汇:如果今天是周五,Revolut 用户是否已手动预换了周末所需的货币?

-

[ ] 虚拟卡绑定:Revolut 的虚拟卡是否已成功加入 Apple/Google Wallet?

-

[ ] 物理防线:备用信用卡是否存放在与钱包不同的第二个包包内?

-

[ ] 限额调整:检查单笔交易限额,避免在大额购物时被系统自动拒绝。

深度实战:2026 海外刷卡与取现的三大避坑指南

1、2026 海外 ATM “免手续费”取现保姆级攻略

很多旅行新手带着 YouTrip 或 Revolut 出国,满心欢喜地以为只要每个月取现不超过 S$400,就绝对一分钱手续费都不用交。这是一个极其昂贵的误区!

实际上,你在海外 ATM 取现时的隐藏费用分为两部分:

-

当地机位费 (Access Fee) & 汇率溢价: 这是海外当地银行收取的“过路费”。YouTrip 无法控制这笔费用!如果你在旅游景点路边随便找一台提款机插卡,每次依然会被狠狠宰掉 S$5 到 S$15 不等的冤枉钱。

要想真正做到“零手续费完美取现”,你必须学会“挑机器”。

🏧 目的地实战:去哪台机器取钱最划算?

-

JP日本 (Japan): 首选: 寻找 AEON Bank (永旺银行) 的粉色 ATM,它们遍布各大商场和部分 MiniStop 便利店,通常对海外卡完全免收机位费!

-

次选: 7-Eleven (Seven Bank) 或 Lawson ATM。虽然它们收机位费,但极其透明(通常提取 10,000 日元收 110 日元,提取 20,000 日元以上收 220 日元),且绝对不会在汇率上坑你。

-

-

TH泰国 (Thailand):

-

全境预警: 泰国的 ATM 极其“霸道”,几乎所有本地银行对外国卡都会收取 220 泰铢(约 S$8.5)的单笔机位费,无法避开!

-

破解法: 如果去曼谷,建议带几百新币现金,去市区的 SuperRich 实体店换汇。如果非要取款,请一次性取足最大额度(通常为 20,000 泰铢),摊薄那 220 泰铢的手续费成本。

-

-

TW台湾 (Taiwan):

-

EU欧洲 (Europe):

-

绝对避雷: 看到街角蓝黄相间、通常写着“ATM”大字的 Euronet 机器,请立刻转身离开!它们的汇率溢价 (Markup) 通常高达 10%-15%,是全欧洲公认的“游客收割机”。

-

正确姿势: 永远只去正规的本地银行(如 Barclays, Santander, BNP Paribas)网点里面寻找官方 ATM 取现。

-

⚠️ ATM 屏幕上的“终极陷阱题”:

当你千辛万苦找到对的 ATM,在它吐出钞票前,屏幕上往往会跳出最后一段话,问你:

-

"This ATM offers conversion to SGD at a guaranteed rate of X.XX. Accept or Decline?" (是否接受以保障汇率兑换回新币?)

-

此时,请果断点击:DECLINE CONVERSION (拒绝转换) 或 Continue Without Conversion。

-

核心理由: 一旦你点击“Accept”,就等于你授权这台 ATM 机器用它那糟糕透顶的自定汇率把钱换给你。点击“Decline”,才能让 YouTrip/Revolut 帮你用最纯粹的 Mastercard 批发价换汇!

2、Revolut “周末汇率陷阱”的终极破解法

很多新手带着 Revolut 去伦敦过周末,回来发现汇率比平时差了一截。这是因为 Revolut 在周末(纽约时间周五下午 5 点至周日下午 6 点)会加收 1% 的外汇加成费 (Markup)。

💡 2026 破解方案:提前屯粮! 如果你这个周末要在巴黎买个名牌包,请务必在 星期五下班前,打开 Revolut App,直接将你的新币 (SGD) 兑换成所需的欧元 (EUR) 金额并存放在 App 的欧元钱包里。 只要在周末刷卡时,你是从已经换好的“欧元钱包”里扣款,就完全不会触发这 1% 的周末罚息!

3、DCC (动态货币转换) 的 2026 最新变种

在 2026 年,DCC(Dynamic Currency Conversion)陷阱变得更加智能。一些高级餐厅的 POS 机不再老老实实地问你“SGD or Local Currency”,而是直接在屏幕上显示两个国旗(🇸🇬 新加坡国旗 vs 目的地国旗),甚至有的会默认帮你选中新加坡国旗!

-

避坑口诀:永远、永远、永远只点目的地国家的国旗(或选择 Local Currency)。

-

如果不小心按错了怎么办? 当天立即在收据上签字并写上 "DCC rejected, local currency requested",并用手机拍照留存。回国后,凭借这张照片通过 YouTrip 或信用卡公司发起 Chargeback(争议退款)。

4、真实案例拆解:一次周末血拼的“隐形账单” (Case Study)

为了让你看懂这三大陷阱到底多可怕,我们来算一笔账。假设你在 2026 年的一个周六,在巴黎老佛爷百货买了一个价值 €3,000 的包包(约合 S$4,350)。

-

如果你用 YouTrip: 你只需支付 S$4,350,零手续费,汇率极佳。

-

如果你用 Revolut 且没有提前换汇: 触发 1% 周末罚息。你需要支付约 S$4,393,白白损失 S$43。

-

如果你用传统信用卡且被 DCC 坑了: 店员按了新加坡国旗,系统通常收取约 5% 的 DCC 汇率溢价。你需要支付约 S$4,567。你不仅没拿到几块钱里程,还亏了将近 S$217!

残酷的真相: 一次漫不经心的刷卡,可能直接让你吃掉几顿米其林大餐的钱。在海外消费,“姿势正确”远比“卡片本身”更重要。

5、2026 高阶玩家风控指南 (Risk Management)

在海外,安全永远是第一位的。带上这些卡之前,请做好以下配置:

-

防盗刷神器: 强推 Revolut 的 “单次虚拟卡 (Disposable Virtual Card)”。在遇到需要绑定信用卡才能使用当地打车软件(如东南亚的 Grab、欧洲的 Bolt)或预订不知名的一日游时,用这张卡。一旦交易完成,卡号自动销毁,黑客就算盗走数据也刷不出一分钱。

-

不要把鸡蛋放在一个篮子里: 千万不要把旅游的全部预算一次性充进 YouTrip 或 Revolut!正确的做法是:大额资金留在新加坡本地银行账户,每次出门前只充值当天的预算(例如 S$300)。即使手机或卡片丢失,你的损失也被牢牢控制在 S$300 以内。

-

紧急冻结 (Freeze): 将 YouTrip、Revolut 和传统信用卡的 App 全部放在手机主屏幕的同一个文件夹里。一旦发现卡片丢失,只需 5 秒钟,你就能在 App 里一键冻结所有卡片。

总结:2026 的“1+1”组合拳策略

不要只带一张卡! 在 2026 年,最聪明的旅行者会构建一套“互补支付体系”。以下是详细的实战配比建议:

1. 核心组合配置

-

主力卡 (The Workhorse) - YouTrip:承担 80% 的日常支出。无论在哪个国家,下飞机后的第一件事是寻找 ATM 取一笔现金备用,随后所有餐饮、交通、超市消费全部通过 YouTrip(绑定 Apple/Google Pay)。

-

护航卡 (The Guard) - 高端信用卡:专门用于支付酒店预授权、昂贵的机票以及超过 1000 的大宗购物。确保你在遇到合同纠纷或货不对板时,拥有银行级别的争议处理权。

-

机动卡 (The Specialist) - Revolut:它是你的“资金中转站”和“防盗防火墙”。将旅行总预算存入其中,按需小额拨付到虚拟卡中,用于不放心的第三方打车软件或在线预订平台。

2. 最后的“三不三要”核查清单

-

不要在没有虚拟卡保护的情况下在小众旅游网站输入真实卡号。

-

不要在周末进行大额的不换汇消费(针对 Revolut)。

-

不要使用信用卡在海外取现,除非发生生死幽关的紧急情况。

-

要在手机里存一份所有物理卡的正面照片(遮挡 CVV),防止丢失。

-

要始终确保有一张 Visa 和一张 Mastercard 的交叉备份(防止单通道宕机)。

-

要在回国后立即锁定(Freeze)那些不常使用的旅游卡。

2026 年的性价比之王:YouTrip 依然是纯旅游支付的冠军;而 Revolut 则是安全主义者的首选;传统信用卡 则是你享受高端生活的门票。三者结合,方能掌控你的旅行钱包。

常见问题解答 (FAQ)

Q1: 我可以用信用卡给 YouTrip 或 Revolut 充值来赚取里程吗?

A: 很难。 大部分银行已将预付卡充值(MCC 6540/4829)排除在里程奖励之外。建议使用 GrabPay 或直接用银行转账(PayNow)充值以避免手续费。

Q2: 既然 YouTrip 汇率好,我还需要带传统信用卡吗?

A: 必须带。 很多酒店预订、租车公司需要“预授权(Pre-authorization)”作为押金,这类操作在 YouTrip 等借记卡上会直接扣除实际资金并锁定很久,而信用卡则只是占用信用额度。

Q3: 如果没有移动网络或飞行模式下,还能刷 Apple Pay 吗?

A: 可以。 Apple Pay 的支付令牌存储在手机的安全芯片中,离线状态下依然可以完成近场通讯(NFC)支付。但你的卡片必须预先在有网络时激活。

Q4: 可以给未成年孩子申请 YouTrip 或 Revolut 吗?

A: 可以。 Revolut 有专门的 "Revolut <18" 账户;YouTrip 则允许 15 岁及以上拥有个人银行账户的青少年申请。这在 2026 年是管理孩子海外游学零花钱的最佳方式。

Q5: 旅行结束后,卡里剩下的外币怎么办?

A: YouTrip 和 Revolut 都允许你瞬间将外币转回 SGD。你可以选择留在钱包里下次用,或者在 Revolut 中通过转账提现回银行账户(YouTrip 提现回银行可能需手续费,建议直接在本地消费掉余额)。

Q6: YouTrip 的余额可以转账给朋友吗?

A: 可以。 2026 年 YouTrip 已支持用户间互转(YouTrip Send),只要双方都是用户,可以实现外币零手续费瞬间到账。

Q7: Revolut 的会员等级值得升级吗?

A: 如果你每年出国超过 4 次,或经常需要大额提现/换汇,Premium 会员能免除换汇限额并提供更好的保险,否则 Standard 版本已足够。