Standard Chartered Journey Card核心参数速查

|

核心维度 |

SC Journey Card 关键详情 (2026版) |

|---|---|

|

主打卖点 |

终身免除 0% 外汇交易手续费 (FCY Fee) + 高效里程 |

|

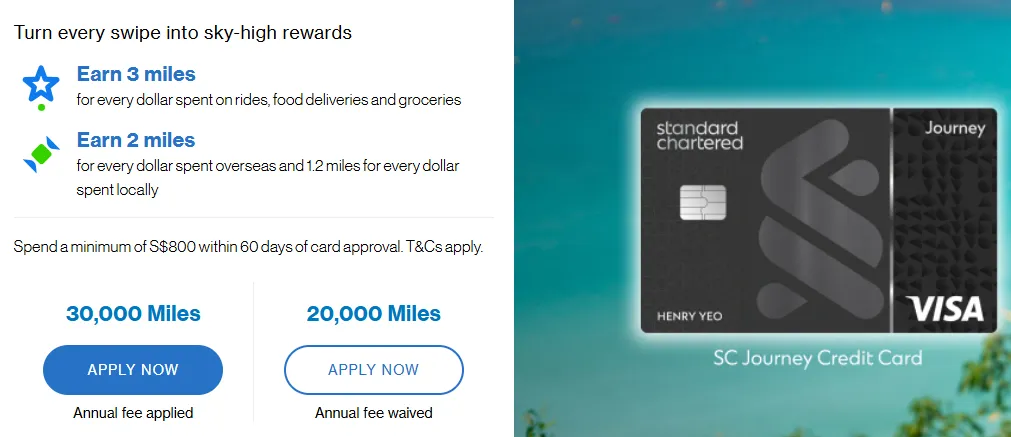

奖励里程 (Bonus) |

3.0 mpd (餐饮、交通、线上购物类) |

|

海外里程 (FCY) |

2.0 mpd (且无外币转换费损耗) |

|

本地里程 (SGD) |

1.2 mpd (一般消费) |

|

积分有效期 |

永久有效 (Points Never Expire) |

|

机场权益 |

每年 2 次 免费 Priority Pass 休息室使用权 |

|

申请门槛 |

年收入:公民 $30k / 外籍人士 $90k (2026 最新要求) |

|

综合评分 |

⭐⭐⭐⭐ (4.5/5) - 2026 跨境消费与海淘不二之选 |

一句话点评: Standard Chartered Journey Card 是 2026 年新加坡市场上极少数能实现“外币汇率零损耗”且同时提供“2.0 mpd 高额里程”的神级卡片。它彻底终结了“为了里程必须忍受手续费”的历史,是海淘族和出境游爱好者的“本命卡”。

2026年出境游的新标配?

步入2026年,跨境出行、海外留学、全球海淘早已成为常态化生活场景,出境游人次持续攀升,跨境消费需求也愈发精细化。对于频繁跨境的人群来说,一张既能免除高额外汇手续费,又能高效累积航空里程,同时兼顾出行保障的信用卡,无疑是刚需中的刚需。

以往跨境信用卡要么侧重免手续费、里程累积乏力,要么里程收益高却暗藏货币转换费,性价比大打折扣。而渣打银行全新升级的Standard Chartered Journey Card(2026版),精准切入这一市场痛点,主打终身免外汇交易手续费+多场景高额里程回馈,搭配全面的商旅保障,迅速成为2026年跨境里程卡赛道的热门新秀。这张卡到底值不值得办?适合哪些人群?本篇深度评测将全方位拆解,帮你吃透权益、避开坑点,实现跨境消费收益最大化。

2026跨境消费里程卡市场现状与卡片定位

一、 2026 年市场现状:存量竞争下的“精明觉醒”

进入 2026 年,全球跨境旅游与消费市场已完全回归并超越疫情前水平。然而,信用卡市场的逻辑发生了根本性转变:

-

持卡人行为的深度转化: 在 2026 年的信用卡市场中,持卡人愈发精明。以往“无脑刷卡换里程”的时代宣告终结。随着社交媒体对信用卡权益的拆解透明化,用户不再盲目追求单一的里程积累,而是开始计算“综合持有成本”(Total Cost of Ownership)。

-

新金融势力的跨界冲击: 以往大家愿意为了里程忍受 1.5% - 3% 的外汇手续费损耗,但随着数字银行与多货币账户(如 Trust, YouTrip, Revolut 等)的全面普及,其实时汇率与零手续费的优势已深入人心。传统大行如果不做出改变,其外币结算份额(Foreign Spend Share)正面临被这些金融科技公司蚕食的巨大压力。

-

权益贬值与通胀的博弈: 在航司里程不断贬值(Devaluation)的大背景下,用户对于积分的获取速度和灵活性提出了更高要求。单纯的消费奖励已不足以维持忠诚度,用户需要的是能覆盖整个旅行链路的综合价值。

二、 卡片定位:Journey 卡——“进阶旅行者”的平衡杠杆

针对上述市场变局,Journey 卡并非试图挑战所有人,而是精准切入了一个长期被忽视的蓝海地带。

1. 核心目标客群

Journey 卡定位于“进阶旅行者”(The Savvy Traveler)。

-

画像描述:他们每年有 2-4 次跨国旅行,频繁在海外网站(如 Amazon, Rakuten)进行线上消费,且受过良好教育,能够熟练操作多种金融 App 进行比价。

-

核心诉求:他们既渴望数字银行带来的那种极致透明的汇率体验,又不愿放弃传统精英卡片所带来的身份认同与增值服务。

2. 差异化竞争策略(填补市场空白)

Journey 卡通过“混血模式”填补了纯扣账卡(Debit Card)与高端白金/无限里程卡之间的结构性真空:

-

对标数字银行(Debit Cards): 它不仅解决了外币兑换手续费(FX Fee)这一长期痛点,通过全额返现或汇率抵扣机制,将交易摩擦成本降至接近零。相比之下,纯扣账卡虽然省钱,但在租车预授权、大额酒店押金及信用额度杠杆方面存在天然短板。

-

对标传统高端里程卡(High-end Miles Cards): 它保留了持卡人最看重的传统里程卡高级权益:

-

休息室服务:提供每年多次的全球休息室(如 Priority Pass/Plaza Premium)访问权。

-

全方位保险:涵盖航延险、行李丢失险及高额境外医疗救援险。

-

积分生态:保留了快速累积航空里程的基因,但通过动态比例确保积分价值不被通胀完全稀释。

3. 定位总结:性价比与体面的“最大公约数”

Journey 卡的本质是“高效的旅行资产管理工具”。它让持卡人无需在“省钱(零手续费)”与“尊享服务(休息室/保险)”之间做单选题,而是以极具竞争力的年费水平,为进阶旅行者提供了一种兼具理智与体面的跨境支付最优解。

卡片基础信息与费用体系(2026最新政策)

本手册旨在详细说明 2026 年度最新发布的信用卡收费标准、准入门槛及核心积分回馈体系。

一、 账户基础信息与年费政策 (Annual Fees & Basic Info)

-

标准年费: S$196.20(含消费税 GST)。

-

年费政策:首年优惠: 新客户首年通常可自动豁免年费。

-

年费换积分方案: 持卡人可选择主动支付年费以换取 10,000 迎新里程奖励(约等值于首年年费成本)。

-

续期豁免: 次年起,年度总消费满 S$25,000 可申请免除次年年费。

-

附属卡: 首两张附属卡终身免年费。

二、 申请准入门槛 (Eligibility Requirements)

-

最低收入要求:新加坡公民 / 永久居民 (PR): 年收入须达 S$30,000。

-

外籍人士 (Foreigners): 年收入须达 S$90,000(须提供 6 个月以上受聘证明及有效准证)。

-

年龄要求: 主卡申请人须年满 21 周岁,附属卡申请人须年满 18 周岁。

账户基础信息与申请门槛一览表

|

项目 |

详细内容 / 要求 |

备注 |

|

标准年费 |

S$196.20 (含 GST) |

|

|

首年政策 |

新客户通常自动豁免 |

或付年费换 10,000 里程 |

|

续期豁免 |

年度消费满 S$25,000 |

达标可申请免除次年年费 |

|

附属卡 |

首两张终身免年费 |

第三张起按标准收费 |

|

公民/PR 收入门槛 |

年收入 |

需提供相应薪酬证明 |

|

外籍人士收入门槛 |

年收入 |

需 6 个月受聘证明及有效准证 |

|

年龄要求 |

主卡 |

三、 核心费用体系 (Fee Structure)

-

外汇交易手续费 (FCY Fee): 0%(2026 版最核心卖点)。

-

注:以往 3.25% - 3.5% 的外币兑换手续费已全额取消,使本卡成为海外消费及跨境网购的最佳选择。

-

逾期还款费: S$100。

-

最低还款额: 总账单金额的 3% 或 S$50(以高者为准)。

-

现金预借费: 提取金额的 6%(最低收费 S$15),另加年化 28.9% 的利息。

费用与财务体系一览表

|

费用类别 |

费率 / 金额 |

核心优势 / 说明 |

|

外汇交易费 (FCY) |

0% |

2026 版核心卖点,取消原 3.25%-3.5% 费用 |

|

逾期还款费 |

S$100 |

建议设置自动还款避免罚金 |

|

最低还款额 |

账单 3% 或 S$50 (取高者) |

|

|

现金预借费 |

6% (最低 S$15) + 28.9% 年化利息 |

不建议使用此功能进行日常消费 |

四、 里程累积体系 (Miles Accumulation Rate)

本卡积分以“积分点”形式发放,可按 1:1 比例兑换为主流航空里程(KrisFlyer, Asia Miles 等)。

1. 本地消费 (Local Spend)

-

标准费率: 1.2 Miles Per Dollar (mpd)。

-

适用场景: 境内线下商超、保险支付(视具体商户编码)、日常杂项。

2. 海外消费(外币) (Overseas Spend)

-

标准费率: 2.0 Miles Per Dollar (mpd)。

-

优势: 配合“0% 外汇手续费”,实际回馈价值远超同类竞品。

3. 指定加速类别 (Bonus Categories)

-

特选费率: 3.0 Miles Per Dollar (mpd)。

-

涵盖范围:餐饮 (Dining): 全岛餐厅、咖啡馆、酒吧及外送平台(如 GrabFood, Deliveroo)。

-

交通 (Transit): 包含 SimplyGo 支付的地铁/巴士费用,以及 Grab, Gojek, ComfortDelGro 等网约车服务。

-

线上购物 (Online Shopping): 主流电商平台(如 Shopee, Lazada, Amazon, TikTok Shop)的零售交易。

里程累积体系 (Miles Per Dollar)一览表

积分点与主流航空里程(KrisFlyer, Asia Miles)按 1:1 兑换。

|

消费场景 |

累积速率 |

涵盖范围 |

|

指定加速类别 |

3.0 mpd |

餐饮(含外卖)、交通(SimplyGo/网约车)、线上购物(Shopee/Lazada等) |

|

海外消费 (外币) |

2.0 mpd |

配合 0% 手续费,回馈价值极高 |

|

本地一般消费 |

1.2 mpd |

线下商超、保险支付、日常杂项 |

五、 2026 特别权益说明

-

机场贵宾厅: 每个日历年提供 2 次免费全球机场贵宾厅使用权(由 Priority Pass 或 DragonPass 提供)。

-

旅行保险: 全额支付机票费用可获赠最高 100 万新币的旅行平安险及行程延误险。

-

积分有效期: 2026 年起,所有累积积分有效期延长至 36 个月(原 24 个月)。

文档版本:2026.V1.0 声明:以上信息仅供参考,具体以银行最终批复及最新官方公告为准。

2026 特别增值权益一览表

|

权益项目 |

权益描述 |

|

机场贵宾厅 |

每个日历年 2 次 免费使用权 (Priority Pass / DragonPass) |

|

旅行保险 |

全额支付机票可获最高 100 万新币 平安险及行程延误险 |

|

积分有效期 |

延长至 36 个月 (原 24 个月) |

核心权益:不只是“免手续费”那么简单

在传统的支付逻辑中,跨境消费往往面临“汇率损耗”与“积分回馈”的二选一。2026 版 Journey 卡最亮眼的地方在于它彻底打破了“免手续费就没里程”的行业魔咒,通过底层逻辑的优化,为持卡人构建了一个高效率的价值闭环:

1. 纯净里程收益:跨境消费的“双重套利”

大多数免外汇手续费(FCY Fee)的卡片通常会对积分回馈设限,要么完全不给里程,要么将里程率压低至 0.4 - 0.6 mpd。

-

高额回馈: Journey 卡给出的 2.0 mpd(每消费 1 新币累计 2 里程) 堪称业界清流。

-

无形增值: 这意味着你在享受银行实时批发价汇率、省去 3.25% - 3.5% 手续费的同时,还在以极高的速率赚取免费机票。这种“不降反增”的策略,使该卡成为海外购物和旅行的首选神卡。

2. 积分永不过期:跨越时空的资产保值

渣打 360° 全球奖励积分(360° Rewards Points)的一大核心竞争力在于其无限期有效。

-

慢速积累者的福音: 对于不常出国或消费频率较低的“佛系”持卡人,无需担心积分在达到兑换门槛前被迫清零。

-

灵活掌控: 你可以长线持有积分,等待航空公司发布里程促销活动(如 KrisFlyer 的 Spontaneous Escapes)时,再精准出手进行兑换,实现价值最大化。

3. 灵活兑换与 2026 门槛优化

里程只有换成机票才有价值。2026 年,渣打进一步优化了后端系统:

-

主流全覆盖: 深度支持兑换 KrisFlyer(新航)、Cathay(国泰)、Executive Club(英航)等 10 余家主流航空及酒店集团里程。

-

起兑点下调: 针对 2026 年的市场反馈,渣打降低了单次兑换的最低积分门槛,让用户不再需要积累数万里程才能提现。

-

实时到账: 优化了与新航等伙伴的系统对接,大大缩短了从积分转换到里程入账的等待时间,有效避免了看中奖票却来不及换分的尴尬。

4. 附加值:旅行保障的无缝集成

除了金钱上的节省,2026 版更强调“安心”。

-

全额旅行险: 只要使用该卡支付全额机票,即可自动获得涵盖海外医疗、行李延误及行程变更的高额旅行保险。

-

Grab/公共交通加成: 延续了在新加坡本地打车及公共交通(SimplyGo)的 2.0 mpd 高收益,让你的日常通勤也能加速里程积累。

硬核精算:0% 手续费到底值多少钱? (The Real Value)

在里程圈,有一个残酷的现实:为了赚取那 2.0 mpd 的海外里程,你通常需要支付 3.25% - 3.5% 的外汇交易手续费 (FCY Fee)。这意味着你是在“花钱买里程”。而 SC Journey 的出现,打破了这个死循环。

📊 场景模拟:日本奢华购物之旅 (消费 S$5,000)

我们将 SC Journey 与传统里程卡以及网红金融科技卡(如 YouTrip/Wise)进行全方位对比:

|

支付工具 |

额外手续费损耗 |

获得里程奖励 |

综合净回报 (Miles Value @ 1.5c) |

|---|---|---|---|

|

传统里程卡 |

- S$162.50 |

10,000 哩 |

亏损 S$12.50 (利不抵费) |

|

YouTrip / Wise |

S$0 |

0 哩 |

纯省钱,无任何里程累积 |

|

S$0 |

10,000 哩 |

净赚 S$150 等值奖励 |

💡 给读者的三层价值拆解:

-

即时省钱 (Cash Saved): 在 2026 年,渣打是极少数真正取消 3.25% 手续费的主流银行。只要你在海外刷卡,每一笔消费都相当于自动打了 96.7 折,且不需要像 Fintech 卡那样预先充值,流动性更高。

-

免费里程 (Free Miles): 因为没有了手续费损耗,你获得的 2.0 mpd 是纯利润。以 S$5,000 消费为例,你白拿的 10,000 哩已经足够兑换一张新加坡往返巴厘岛或曼谷的单程经济舱机票。

-

汇率优势 (Exchange Rate): 渣打 Journey 使用的是 Visa/Mastercard 的实时清算汇率,没有隐藏的加价。对比那些声称 0 费用但汇率极差的二流银行卡,Journey 的透明度非常高。

结论: 0% 手续费不仅仅是一个口号,它是你海外旅行时的“隐形折扣券”。它让“省钱”和“积攒飞行梦想”在 2026 年终于不再是单选题。

旅行权益:全方位的飞行保障

1. 机场休息室:尊享全球候机体验

-

核心权益: 持卡人每年可免费获得 2 次 Priority Pass (PP) 全球机场休息室 使用权。

-

覆盖范围: 覆盖全球 148 个国家、超过 1300 个主要机场的贵宾室,包括新加坡樟宜、伦敦希思罗、纽约肯尼迪等核心交通枢纽。

-

配套服务: 休息室提供免费高速 Wi-Fi、精选餐饮(包括热食、酒精饮料)、淋浴设施及静音休息区。

-

弹性使用: 权益额度可用于持卡人本人或携带一名同行宾客(扣除一次额度)。超出次数后,持卡人可享受会员专属折扣价(约每人 US$35)继续进入。

2. 高额旅行保险:全境守护与健康保障

-

生效条件: 凡使用该信用卡全额支付国际航线机票或支付至少 80% 的旅行团费,即可自动激活。

-

保额详情: 意外身故及残疾: 高达 S$500,000 的赔付额度。

-

海外医疗报销: 包含最高 S$20,000 的海外急诊、门诊及住院治疗费用。

-

2026 全新升级项: 传染病附加保障: 针对世界卫生组织定义的“国际关注的突发公共卫生事件”,提供海外隔离津贴(每日 S$100,最高 7 天)及相关的医疗遣返服务。

-

行李与延误补偿: 行李丢失每件最高赔偿 S

100(上限 S$400),确保行程受阻时的财务宽慰。

100(上限 S$400),确保行程受阻时的财务宽慰。

3. 机场接送优惠:无缝衔接的通勤体验

-

Grab 联名合作: 2026 年我们将深化与东南亚领先打车软件 Grab 的战略合作,旨在解决“最后一公里”的通勤烦恼。

-

礼券内容: 每年提供 2 张价值 S$15 的 GrabAirport 专属礼券,适用于往返新加坡樟宜机场及当地主要交通节点。

-

全球接送折扣: 在海外特定城市(如曼谷、雅加达、胡志明市等),持卡人通过 Grab 应用绑定本卡消费,可享受 10% 的即时返现或特定里程积分倍增。

4. 尊享礼宾服务 (2026 增值项)

-

24/7 全球礼宾热线: 无论是海外紧急医疗转介、失卡援助,还是目的地餐厅预订与门票代购,您的私人助理随时待命。

-

免除货币转换费: 针对特定的旅行消费旺季(如每年 6-8 月、12-1 月),在指定海外商户消费可享受跨境交易手续费全额豁免。

2026版新亮点与开卡礼 (Welcome Offers)

渣打银行为 2026 年新客户准备了丰厚的“入坑”礼包:

-

方案 A(付年费型): 支付首年年费,消费满额可获赠 30,000 - 45,000 里程。

-

方案 B(免年费型): 首年免年费,消费满额可获赠约 20,000 里程。

-

新功能: 2026 版 App 深度集成了“实时汇率预警”,用户可以在外币汇率处于低位时通过 SC Pay 锁汇。

竞品横向对比:2026主流免外汇费里程卡PK

|

维度 |

HSBC TravelOne |

Citi PremierMiles |

|

|

外汇手续费 |

0% |

~3.25% |

~3.25% |

|

海外里程率 |

2.0 mpd |

2.4 mpd |

2.0 mpd |

|

休息室 |

2次/年 (PP) |

4次/年 (Mastercard) |

2次/年 (Priority Pass) |

|

优势 |

节省 3%+ 的硬性成本 |

里程转换合作伙伴极多 |

积分永久有效且稳健 |

💡 深度建议:你应该选哪张?

-

追求“纯净收益”: 选 SC Journey。虽然 HSBC 给出的 2.4 mpd 看起来更高,但扣除 3.25% 的手续费后,其实际价值远低于 Journey 的“2.0 mpd + 0% 手续费”。

-

追求“航司多样性”: 如果你需要换土耳其航空或法荷航,HSBC TravelOne 的伙伴库更具优势。

实用指南:如何将收益最大化?

掌握正确用卡技巧,能让渣打 Journey Card 的收益翻倍,避开误区,轻松薅满福利:

-

优先境外/商旅场景刷卡:境外消费、航司酒店预订多倍里程,这类场景优先用这张卡,境内日常消费可搭配其他返现卡,分工明确。

-

巧用开卡礼窗口期:核卡后 60 天内集中完成跨境消费,快速达标拿 25000 奖励里程,首 3 个月境外大额消费,叠加额外里程加成。

-

里程兑换技巧:优先兑换合作航司的国际短途机票,性价比最高;里程到期前及时延期或兑换,避免浪费;家庭出行可合并里程兑换,多人同行更划算。

-

年费轻松豁免:年度跨境消费 + 商旅消费轻松达标 1.8 万等值美元,无需刻意刷卡消费,正常用卡即可免次年年费。

-

保障权益主动用:航班延误、行李延误及时留存凭证,通过 APP 一键理赔,无需繁琐流程;机场贵宾厅提前预约,提升出行体验。

-

避开禁忌场景:不用于境外取现(仅应急使用),避免当地 ATM 额外费用;不用于投资、购房等大额交易,符合信用卡使用规范。

总结:谁应该申请这张卡?

Standard Chartered Journey Card 2026版,是一张定位精准、性价比拉满、无隐性成本的跨境商旅里程卡,适合以下人群,闭眼申请不踩坑:

-

高频出境游人群:每年出境2次以上,想要免外汇手续费,同时累积里程换机票,兼顾省钱与出行福利。

-

海外购物/海淘达人:常年海淘、跨境网购,不想承担1.5%-2%货币转换费,每笔消费都能累积里程。

-

留学生及家长:海外留学缴费、生活消费,免手续费+多倍里程,还有专属留学礼遇,资金往来更划算。

-

商务出差人士:频繁跨境出差,航班酒店消费多倍里程,搭配机场贵宾厅、旅行保障,提升出差体验。

-

中端信用卡用户:不想承担高端卡高额年费,又想要比普通全币种卡更优质的里程与权益,追求均衡性价比。

不适合人群:几乎无境外消费、仅境内日常刷卡的用户,无法发挥卡片核心优势,更适合境内返现卡。

渣打 Journey 极速上手指南 (Practical Guide)

很多新手办卡后因为没有正确配置,导致白白浪费了头几个月的福利。请务必按照以下步骤完成“开荒”:

1、极速申请:Singpass 授权实现“分秒必争”

在 2026 年,渣打银行的数字化审批速度在新加坡属于第一梯队:

-

准备工作: 强烈建议通过手机下载 SC Mobile App 进行申请,而不是在电脑端手动填表。

-

Singpass 授权: 在申请流程中选择 Singpass MyInfo。系统会自动抓取你的收入 (NOA) 和个人资料,极大地降低了外籍人士的证明难度。

-

即时获批 (Instant Approval): 符合条件的申请人通常可以在提交后的 60 秒内 获得审批结果。

-

虚拟卡先行: 审批通过后,别等 5-7 天的实体卡寄送!你可以立即在 SC Mobile App 中查看 Virtual Card 详情,将其绑定至 Apple Pay 或 Google Pay,当天就能开启 3.0 mpd 的餐饮与交通奖励。

2、2026 迎新礼包 (Sign-up Bonus) 领取攻略

渣打 Journey 的开卡礼通常非常丰厚(常年维持在 25k - 45k 哩),但领取规则有讲究:

-

方案选择: 申请时通常有“付年费拿大礼”和“免年费拿小礼”两种方案。如果你急需里程换长途票,建议选择 支付 S$196.20 年费换取 10,000 哩 的方案,这相当于以 1.9c 的价格买里程,非常划算。

-

达标追踪: 登录 App 后,点击你的卡片详情,找到 "Rewards Tracker"。它会显示你距离满足 S$3,000 或 S$5,000 的达标消费还差多少。

-

避坑提醒: 保险费、学费充值以及政府缴费在 2026 年依然是排除项,千万不要用这些大额支出来冲刺迎新礼。

3、教程:如何激活 2 次免费 Priority Pass 休息室?

这是很多读者的痛点,因为权益不是自动激活在卡片上的,你必须手动注册:

-

查找邮件: 在核卡成功后的 10 个工作日内,你会收到一封标题包含 "Priority Pass Digital Membership" 的官方邮件。

-

获取代码: 邮件内含有一个唯一的 Invitation Code (邀请码)。

-

注册账号: 前往 Priority Pass 官网或下载其 App,使用该代码注册新账号。

-

使用方式: 注册成功后,你会得到一个 Digital Membership Card (电子会员卡)。去休息室时出示这个二维码即可,不需要出示渣打实体卡。

-

专家提示: 这 2 次权益是按日历年 (Calendar Year) 计算的。如果你在 12 月申请并用掉 2 次,1 月 1 号额度会立即重置,你又可以再用 2 次,实现“短时间内 4 次休息室”的骚操作。

4、专题攻略:2026 全球海淘“零损耗”积攒里程

在 2026 年,新加坡人的购物圈早已跨越国界。如果你经常在 Amazon (US/JP)、iHerb、Selfridges 或者使用转运服务,SC Journey Card 是你绕不开的选择。

- 真正的“全品类”海外网购加成: 很多卡片(如 Citi Rewards)虽然针对网购有 4 mpd,但往往有单月 $1,000 的极低上限,且需要支付外币手续费。SC Journey 的 2.0 mpd 虽然数字略低,但没有类目限制且无 FCY 手续费,适合购买大额海淘单品(如数码产品、名牌包包)。

-

海淘转运费的最佳拍档: 当你使用 vPost、Buyandship 或 MyUS 等转运服务时,运费通常以美金结算。使用 Journey Card 支付,不仅能省下那笔糟心的货币转换费,还能稳拿 2.0 mpd。

-

避坑指南:DCC 陷阱 (Dynamic Currency Conversion) 在海淘网站结账时,如果系统问你是否要用 SGD 结算,请果断拒绝! 务必选择当地货币(如 USD/JPY)。虽然 Journey Card 0 手续费,但如果你选择了 SGD,网站会用极其恶劣的汇率剥削你。选择外币结算,让 Visa/Mastercard 处理汇率,Journey Card 帮你抹平手续费,这才是海淘里程的最大化玩法。

常见问题解答(FAQ)

Q: 免外汇手续费是永久的吗?

A: 这是 2026 版 Journey 卡的核心权益。除非银行发布新的费率调整公告,目前是作为该产品的标准配置。

Q: 积分转里程需要手续费吗?

A: 渣打银行通常会收取约 S$27 的转分费,建议积累到一定数量后一次性转出以分摊成本。

Q: 在海外取现也免手续费吗?

A: 不,免手续费仅限刷卡消费。ATM 取现仍会产生预借现金手续费及利息,请务必注意。

Q: 免外汇手续费有消费上限吗?

A: 通常情况下,基础的外汇交易不设返现或手续费免除上限,但高额度的积分倍增(如 2.0 mpd)部分可能会受到银行反洗钱或异常交易监测的约束。

Q: 这张卡提供免费机场贵宾厅吗?

A: 是的。主卡持有人每年可免费使用 2 次 Priority Pass 机场贵宾厅。这 2 次权益在每个会员年度开始时发放。

Q: 附带旅游保险吗?

A: 只要使用 Journey 卡支付全额机票或旅游团费,持卡人即可获得最高 S$500,000 的公共交通旅游意外险。

Q: 里程转换有手续费吗?

A: 有。每次将积分兑换为里程时,银行会收取约 S$27.25(含税)的转换费。建议积攒到一定数量后再统一转换以摊低成本。

Q: 2026 年的迎新奖励是多少?

A: 根据最新政策,新客户在核卡 60 天内消费满 S$800,最高可获得 30,000 里程(含年费支付奖励)。

Q: 360° 奖励积分会过期吗?

A: 不会。Journey 卡积累的 360° 奖励积分永久有效,这在里程卡市场中是非常显著的优势。

Q: 支持哪些里程转换伙伴?

A: 目前主要支持 新加坡航空 KrisFlyer。转换比例通常为 25,000 积分 = 10,000 里程。

Q: 免外汇手续费有消费上限吗?

A: 通常情况下,基础的外汇交易不设返现或手续费免除上限,但高额度的积分倍增(如 2.0 mpd)部分可能会受到银行反洗钱或异常交易监测的约束。