在新加坡,攒新航里程(KrisFlyer Miles)几乎是一项“国民运动”。大部分人的常规操作是:办一张高倍率信用卡,精心研究餐饮、外卖、网购的消费类别,为了多拿几倍积分(mpd)不惜货比三家。

然而,现实往往很骨感。对于大多数步入职场、生活稳定的打工人来说,每个月的日常开销相对固定。靠着几千新币的刷卡额度,想要攒够一张通往伦敦或纽约的商务舱机票,往往需要等待两三年甚至更久。

创新概念:不仅仅是“花钱”,更是“存钱”攒里程

如果你不仅能通过“花钱”攒里程,还能通过“存钱”来加速这个过程呢?这就是 UOB KrisFlyer Banking Account 诞生的核心逻辑。它的卖点简单粗暴:你存在账户里的每一分钱,都在为你生成里程。这种“存款生里程”的玩法,让许多渴望提前坐上商务舱的旅行爱好者心动不已。

UOB KrisFlyer 银行账户核心参数速查

|

核心维度 |

UOB KrisFlyer 银行账户关键详情 (2026版) |

|---|---|

|

产品本质 |

利息掉期里程 (Interest-for-Miles) 储蓄账户 |

|

基础里程 |

每 $1,000 存款每月约 5 - 7 哩 (年化收益约 0.1%) |

|

奖励里程 (Bonus) |

额外 5.0 - 6.0 mpd (需绑定联名卡并月销 $500) |

|

综合累积率 |

最高可达 7.2 mpd (全岛消费类最高累积率) |

|

奖励上限 (Cap) |

每月 Bonus 上限约为存款余额的 5% (年化比例) |

|

机会成本 |

放弃约 3.5% - 4.0% 的现金年利率 (以 UOB One 计) |

|

适用人群 |

自由职业者、高净值人群、重度新航粉丝 |

UOB KrisFlyer 银行账户是一款通过放弃现金利息来换取超高里程回报的独特理财产品,最适合那些无法满足传统高息账户“薪水入账”要求,或已存满高息配额并希望通过存款极速变现商务舱机票的玩家。

核心争议:银行不是做慈善的

但天下没有免费的午餐。在金融世界里,所有的收益都有其背后的对价。

当你选择把钱存入 UOB KrisFlyer 账户时,你实际上放弃了像 UOB One 或 DBS Multiplier 这类高息储蓄账户带来的丰厚现金利息(在 2026 年的市场环境下,这些账户的有效年利率往往能达到 3% - 4% 甚至更高)。

这就引出了一个终极财务问题:你换来的那些里程,真的比你放弃的现金利息更值钱吗?

我们的承诺:做你的“财务精算师”

本文不写虚头巴脑的广告文案。我们将作为你的“财务精算师”,深度拆解 UOB KrisFlyer 账户在 2026 年的最给分逻辑。我们会从核心机制出发,通过严谨的数学建模算一算这笔“机会成本”账:

-

利息换里程,到底是一场双赢的资产配置,还是一个美丽的财务陷阱?

-

在现金利息高企的今天,里程的“含金量”是否缩水?

-

谁才是这个账户真正的“天选之子”?

接下来的篇章,我们将为您拨开迷雾,看透这笔跨越利息与里程的交易。

第一部分:核心机制 - 存钱怎么变里程?(How it Works)

UOB KrisFlyer 账户的收益逻辑与传统的“存钱给利息”完全不同。它的收益由两部分组成,计算方式相对繁琐。为了看清真相,我们需要像拆解精密仪器一样,把它们拆开来看。

1. 基础里程 (Base Miles) —— 聊胜于无的“阳光普照奖”

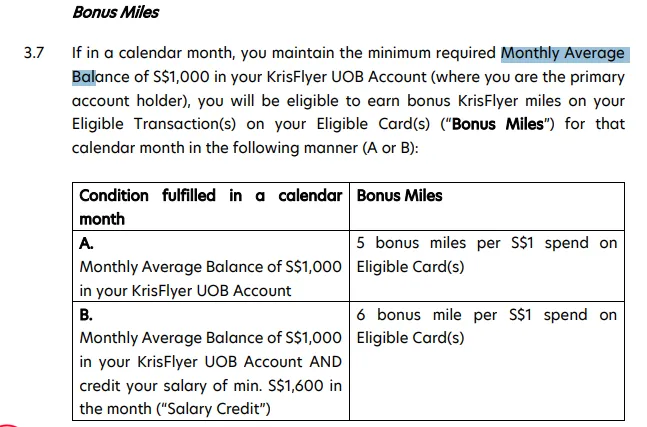

基础里程是这个账户的“地板价”,只要你把钱放进去,且满足最低门槛,银行就会按月给你发里程。

-

入场门槛: 你的账户月均余存款额 (Monthly Average Balance, MAB) 必须达到 SGD 1,000。如果低于这个数,你不仅拿不到里程,还可能面临“跌破结余费”。

-

给分逻辑: 基础里程不是按照你的消费给的,而是纯粹根据你的存款余额分段来计算。

以下是根据 2026 年最新政策整理的基础里程奖励表(假设每 $1,000 余额):

|

存款余额区间 (MAB) |

每月每 $1,000 赠送的基础里程 (Base Miles) |

|

第一个 $10,000 |

5 Miles |

|

随后的 $40,000 |

6 Miles |

|

$50,000 以上的部分 |

7 Miles |

财务精算师的毒舌评价:收益极低,几乎可以忽略不计

我们来算一笔账:假设你在这个账户里存了 SGD 50,000。

-

前 $10k 给你 50 miles;

-

剩下的 $40k 给你 240 miles;

-

总计:每月 290 miles。

一年下来,你通过 5 万新币的存款获得了 3,480 miles。按照目前 1 mile = 1.5 cents 的公允估值,这 3,480 miles 价值约为 SGD 52.2。

结论: 存 5 万块,一年只给 52 块钱的收益?这相当于年化收益率只有可怜的 0.1%。如果你仅仅是为了这几个 Base Miles 而开户,那只能说你是在做慈善。

但是,请不要急着关掉网页。UOB 真正吸引人的杀手锏,隐藏在接下来要讲的“奖励里程”中。

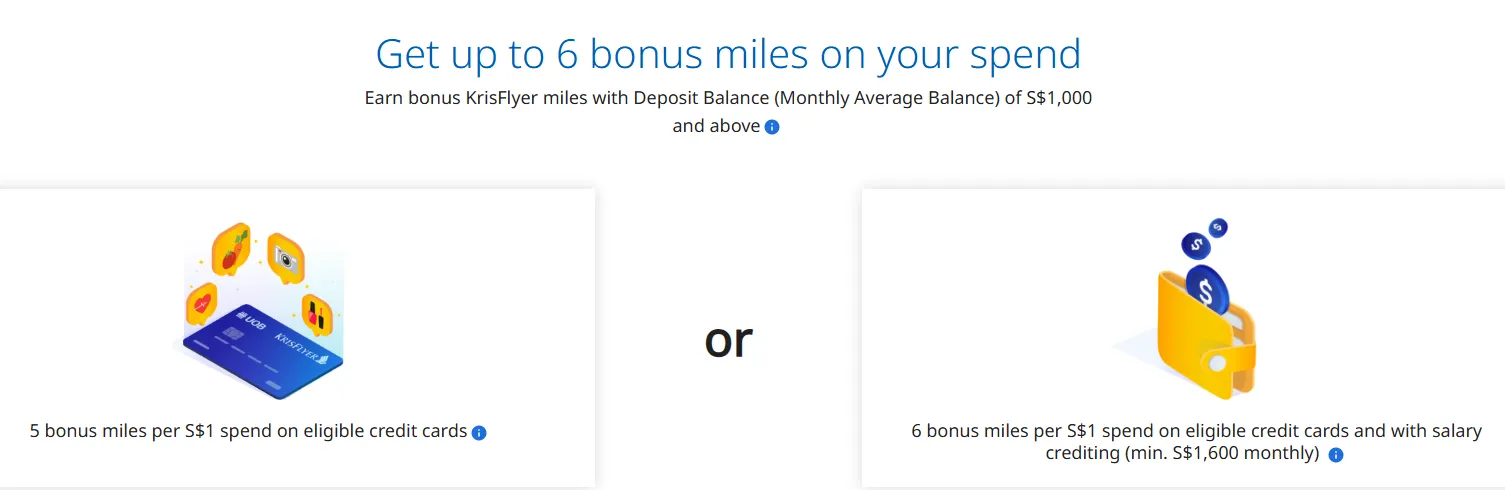

2. 奖励里程 (Bonus Miles) —— 这才是真正的重头戏

如果说基础里程是“洒洒水”,那么奖励里程就是这个账户的“涡轮增压器”。它能让你的每一笔日常消费,瞬间爆发出极高的里程回报。

-

激活条件: 1. 你必须将该账户与 KrisFlyer UOB 信用卡或借记卡进行绑定。 2. 每月在卡上至少消费 SGD 500。这 500 块是“入场券”,没刷够,你一分钱奖励里程都拿不到。

-

收益公式: 一旦激活,你卡上的每一笔消费除了信用卡自带的 1.2 mpd(Miles Per Dollar)之外,还会根据你的存款余额,额外获得奖励里程。在 2026 年,最主流的加成规则是:

-

如果你的存款 (MAB) 达到 $50,000 或以上:每消费 $1 额外加赠 5.0 至 6.0 Miles。

-

这意味着你的综合攒分率可以飙升到惊人的 6.2 - 7.2 mpd!

-

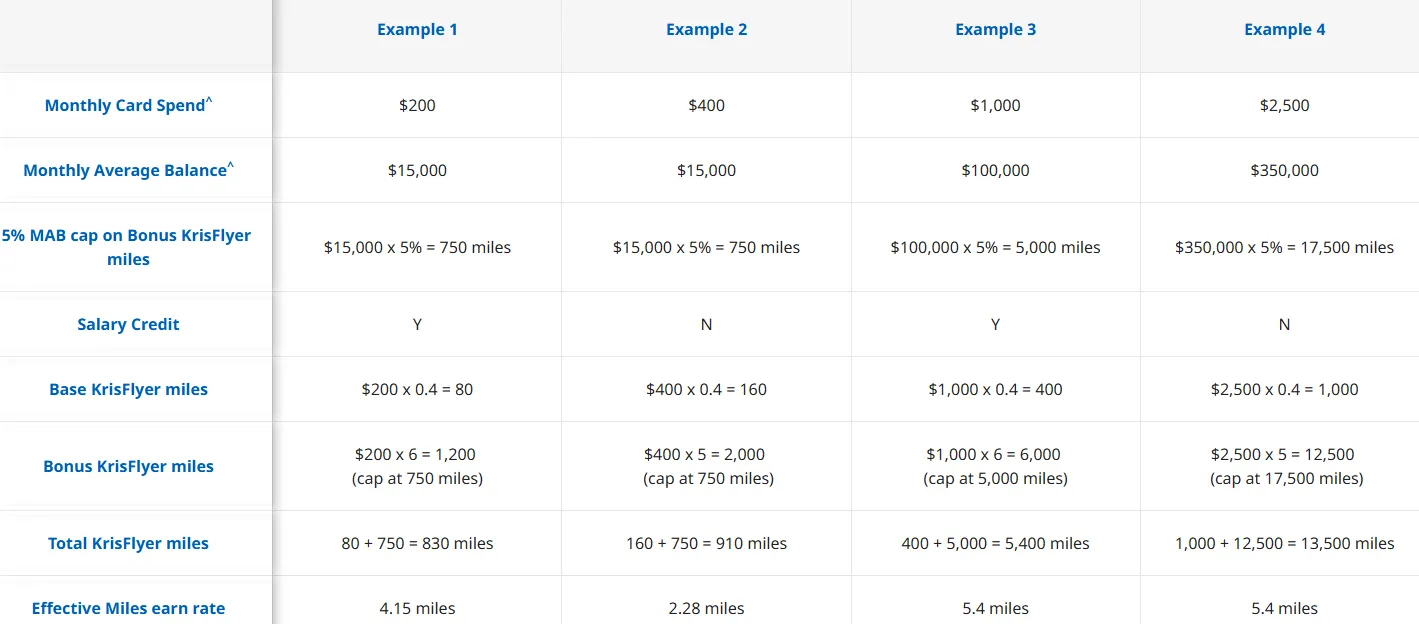

关键陷阱:封顶限制 (Cap) 银行不是傻瓜,他们不会让你无限套利。这里有一个极其关键的精算限制:你每个月能拿到的 Bonus Miles,是有上限的。

通常这个上限与你的存款余额挂钩。计算公式大致为:

每月奖励里程上限 = 存款余额 (MAB) × 某个百分比 (通常为 5%)

举个例子: 如果你存了 $50,000,那么你每个月最多只能拿到 2,500 Bonus Miles。哪怕你那个月买了名表刷了 $10,000,超出的部分也只能拿最基础的 1.2 mpd。

精算师笔记:

奖励里程让消费回报率看起来极高(7.2 mpd 几乎是市场上最强的全品类攒分率),但存款余额决定了你的“天花板”。这种“存多少钱决定你能刷多少里程”的设计,正是 UOB 锁定用户资金的阳谋。

第二部分:残酷的数学题 - 机会成本分析 (The Opportunity Cost)

把钱放在 UOB KrisFlyer 账户,意味着你放弃了原本可以产生的现金利息。在财务学上,这就是你的机会成本。

为了直观对比,我们设定一个标准模型:

-

假设情景: 你手头有 SGD 50,000 的闲置现金。

-

目标: 看看一年后,哪种存法让你更富有。

情景 A:传统高息账户 (如 UOB One) —— 现金为王

这是大多数新加坡理财达人的首选。

-

操作方式: 存入 UOB One 账户,每月刷卡满 $500 并完成薪水入账(Salary Crediting)。

-

2026 年预期收益: 随着利率环境趋稳,UOB One 对首 $100k 存款的有效年利率约为 3.5%。

-

年收益计算: $50,000 × 3.5% = SGD 1,750 现金利息。

精算师点评: 这 $1,750 是实打实的税后现金收入。你可以用它来支付保险费、买年货,或者直接在航司官网全款买一张前往东京的经济舱往返机票,甚至还有剩余。

情景 B:UOB KrisFlyer 账户 —— 孤注一掷换里程

这是“里程猎人”的激进选择。

-

操作方式: 存入 $50,000,每月刷卡满 $500 以激活 Bonus。

-

里程获取计算:

-

基础里程 (Base): 3,480 Miles / 年(见前文计算)。

-

日常消费 (1.2 mpd): $500 × 12月 × 1.2 = 7,200 Miles / 年。

-

奖励里程 (Bonus): 存 $50,000 意味着每月 Bonus 上限为 2,500 Miles。 每月刷 $500 带来的 Bonus 为 5.0 mpd × $500 = 2,500 Miles(刚好达到上限)。 2,500 Miles × 12月 = 30,000 Miles / 年。

-

获得总里程: 3,480 + 7,200 + 30,000 = 40,680 Miles / 年。

-

里程估值 (Value): 假设 1 Mile = 1.5 Cents(兑换商务舱时的保守估值)。

-

总价值折算: 40,680 × $0.015 = SGD 610.2。

终极对比 (Verdict)

|

账户类型 |

获得收益 |

资产估值 (SGD) |

|

UOB One (情景 A) |

$1,750 现金 |

$1,750 |

|

UOB KrisFlyer (情景 B) |

40,680 里程 |

$610 |

结论透视: 在 2026 年的利率背景下,这道数学题的答案是残酷的:拿现金总是更划算的。 即便你每月精准刷够 $500 拿满奖励,UOB KrisFlyer 给你的总价值($610)甚至不到 UOB One 利息($1,750)的一个零头。换句话说,你为了攒这 4 万里程,实际上付出了价值 $1,750 的现金。这相当于你以每里程 4.3 cents 的价格在“购买”里程——这简直贵得离谱(通常购买里程的合理价格不应超过 2 cents)。

|

维度 |

UOB KrisFlyer Account |

|

|---|---|---|

|

收益形式 |

飞行里程 (KrisFlyer Miles) |

现金利息 (Cash Interest) |

|

有效年化收益 |

约 1.2% - 1.8% (视里程估值) |

约 3.5% - 4.0% (现金) |

|

准入门槛 |

无需薪水入账,仅需月销 $500 |

必须薪水入账 + 月销 $500 |

|

资产流动性 |

里程 3 年强制过期 |

现金永不过期且可复利 |

|

核心优势 |

积攒商务舱机票最快路径 |

收益最稳、最灵活 |

💡 精算师建议:你该如何选?

- 选 KrisFlyer 账户: 如果你是 Freelancer (自由职业者),拿不到 UOB One 的薪水奖励,或者你手里有 超过 10 万新币 的多余现金,已经填满了所有高息账户。

-

选 UOB One 账户: 只要你有一份稳定的月薪入账,现金利息永远是更理智、更稳健的选择。

第三部分:谁最适合开这个账户?(Who is this for?)

虽然对于追求绝对收益的打工人来说机会成本太高,但对于以下两类特定人群,UOB KrisFlyer 账户依然具备“神级账户”的潜质:

1. 现金流极大的高净值人群 (The Cash-Rich)

-

痛点: 新加坡各大高息账户都有明显的“天花板”。例如,UOB One 的高收益利率通常只覆盖首 SGD 100,000,DBS Multiplier 也有类似的层级限制。如果你手头有 SGD 200,000 甚至 500,000 的大额现金无处安放(比如刚卖了房等待下次入市,或是准备创业的备用金),存放在哪里是个头疼的问题。

-

优势: 当你已经填满了 UOB One 的 100k 配额后,剩下的“溢出资金 (Excess Cash)”如果放在普通活期账户,利率几乎为零。此时,将这部分资金注入 UOB KrisFlyer 账户,就能在不影响核心利息收入的前提下,通过日常刷卡“白嫖”额外的里程。对于他们来说,这不是利息与里程的二选一,而是资产溢出部分的二次利用。

2. 无法拿到高息账户 Bonus 的人 (Freelancers / Housewives)

-

痛点: 自由职业者、创业者、家庭主妇或是目前处于职场空窗期的人,由于没有公司通过 GIRO 发放的固定“薪水入账 (Salary Crediting)”,很难激活 UOB One 或 OCBC 360 那样高层级的利息阶梯。

-

优势: UOB KrisFlyer 账户不需要薪水入账! 它的规则非常直接:只要你有存款,且每月配合最低 SGD 500 的日常刷卡(买菜、吃饭、给孩子交学费等),就能稳稳拿满奖励里程。对于这类人群来说,与其看着银行里的钱躺在普通账户拿 0.05% 的利息,不如通过这个账户“无脑”攒出一张度假机票。

第四部分:深度拆解:“存多少才不亏?”的数学模型 (Opportunity Cost Math)

这是全网最硬核的部分。作为理财玩家,你必须明白:你不是在免费拿里程,你是在用利息买里程。 那么,这笔买卖到底合不合算?

🧮 盈亏平衡计算公式:

里程成本 = 放弃的税后利息 / 额外获得的里程

让我们以 2026 年最典型的 S$50,000 存款 场景为例:

-

放弃的利息 (The Cost): 如果你把这 $50,000 存入 UOB One,按 2026 年保守年利率 3.5% 计算,你每年能拿到约 **S$1,750 的税后现金**。这就是你的成本。

-

获得的额外里程 (The Gain): 假设你每月刷卡消费 $1,000。

-

普通里程卡 (1.2 mpd): 一年累积 14,400 哩。

-

UOB KF 账户加成 (7.2 mpd): 一年累积 86,400 哩。

-

净增量: 86,400 - 14,400 = 72,000 哩/年。

-

-

计算每哩单价: S$1,750 / 72,000 哩 ≈ 2.43 cents / Mile。

⚖️ 终极审判:赚了还是亏了?

-

估值参考: 在新加坡,KrisFlyer 里程的公认估值约为 1.5 - 1.8 cents。

-

结论 A(亏损): 如果你的里程是用来换经济舱,那么你的里程价值仅约 1 cent。此时你以 2.4 cents 的成本去换,属于典型的“财务自杀”。

-

结论 B(盈利): 如果你存钱是为了换新航商务舱或头等舱/套房,里程价值可以飙升至 4 - 8 cents。在这种情况下,以 2.4 cents 的成本获取里程是非常划算的“投资”。

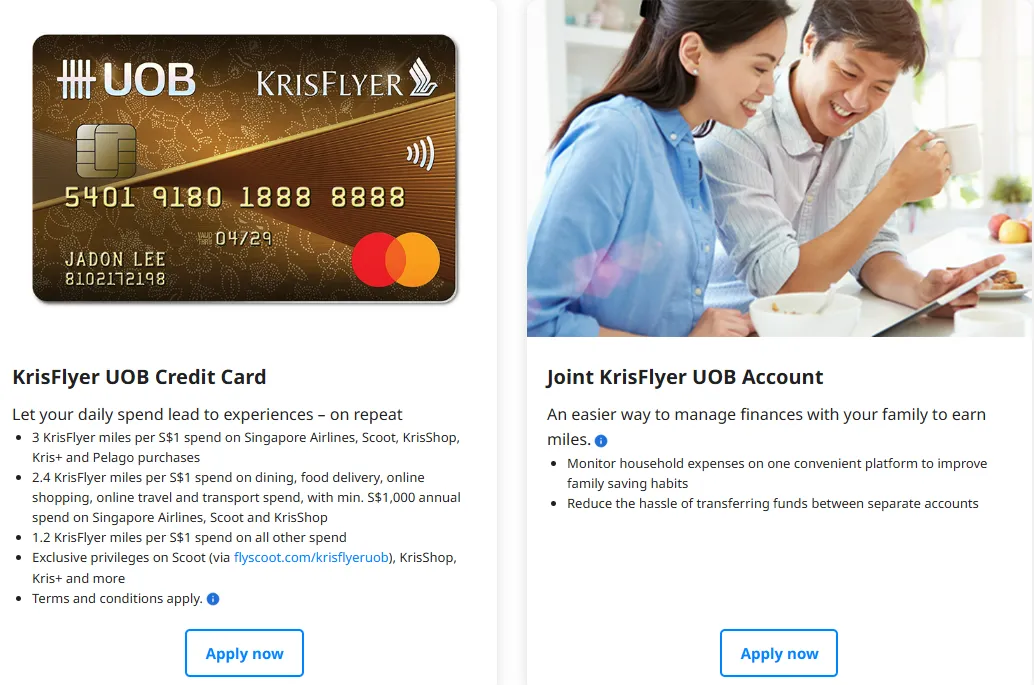

第五部分:黄金搭档 - KrisFlyer UOB Credit Card

如果你只开了 UOB KrisFlyer 银行账户,却没配上它自家的联名信用卡,那么这个系统的威力会锐减 80%。

1. 联名卡优势:自带“超级倍率”

-

基础消费: 无需任何门槛,每一笔消费都能获得 1.2 mpd,处于市场主流水平。

-

核心亮点: 在餐饮 (Dining)、外卖、打车 (Grab/Gojek)、网购以及新航相关消费上,这张卡可以提供高达 3.0 mpd 的收益。

-

门槛提醒: 想要拿到这 3.0 mpd,你需要在新航集团(新航或酷航)有消费,且年消费额满足银行规定的最低门槛。但这 3.0 mpd 是独立的,它可以与银行账户提供的 Bonus Miles 叠加,从而在特定类别下实现真正恐怖的积速。

2. 双剑合璧:实现“无感”攒里程

-

叠加效应: 当你使用 KrisFlyer UOB 信用卡进行餐饮或打车消费时,你不仅能拿到信用卡本身的 3.0 mpd,还能加上银行账户存款送的 Bonus mpd(假设为 5.0)。这意味着你在日常消费时的回报率直接飙升至 8.0 mpd 以上。

-

无转点手续费: 这是一个巨大的隐藏福利。使用其他银行的信用卡(如 DBS 或 OCBC),当你攒够积分想换里程时,通常需要支付每次约 SGD 27.25 的转点手续费。而 KrisFlyer UOB 联名卡和账户的里程是每个月自动、免费打入你的 KrisFlyer 账户的。对于频繁兑换的小额玩家来说,这省下了一大笔隐形开支。

避坑指南:避开“封顶”与“过期”的保姆级教程(Practical Guide)

在决定开户前,你必须看清隐藏在繁华里程背后的“霸王条款”。

1. 月均余额 (MAB) 的坑

-

收益归零: UOB KrisFlyer 账户是按照月均余额 (Monthly Average Balance) 来计算奖励的。如果你因为急需用钱,在月中将资金转出,导致当月的 MAB 跌破了对应的门槛(例如跌破了 SGD 1,000 的基础门槛),那么你当月不仅拿不到任何奖励里程,甚至连基础里程也会颗粒无收。

-

跌破结余费 (Fall-below Fee): 更糟糕的是,如果你的余额跌破了银行规定的最低标准(通常是每月账户余额低于 $1,000),银行会每个月向你收取 SGD 2 的手续费(具体视 2026 年政策而定)。这意味着你不仅没攒到里程,还得倒贴钱。

- 专家建议:账户余额必须保持在 S$1,000 以上。

2. 上限的紧箍咒:存款决定收益

-

收益封顶: 很多新手会产生一个错觉,认为只要存入 1,000 块钱,然后疯狂刷卡就能赚翻。大错特错! 赠送的 Bonus Miles 永远不会超过你存款金额的 5%(以年化/月度分配比例计算)。

-

具体案例: 假设你只存了 SGD 1,000,那么你每个月能拿到的 Bonus Miles 上限大约只有 50 Miles。即便你当月刷卡消费了 $10,000,按照 5.0 mpd 的奖励,理论上应得 50,000 里程,但因为“紧箍咒”的存在,银行最后只会大方地给你 50 里程。

-

教训: 这个账户的逻辑是“大钱生小利”,而不是“小钱套大利”。想要拿高额奖励,你的存款金额必须先达到对应的量级。

-

专家建议: 建议账户余额保持在 月均消费额的 20 倍 以上(例如:月销 $2k,存款建议 $40k+),才能确保你的每一分消费都产生 4mpd+ 的价值。

3. 里程直接入账的“倒计时”

-

有效期压力: 绝大多数银行积分(如 DBS Points 或 UOB UNI$)在转入航空公司之前,可以先在银行系统里“储存”两年。一旦你决定转入新航,才开始计算新航里程的 3 年有效期。

-

提前倒计时: 然而,由于 UOB KrisFlyer 的里程是按月自动、强制存入你的 KrisFlyer 账户的,这意味着你账户里的每一分里程,从到账那个月起就进入了 3 年倒计时。

-

灵活性缺失: 如果你近期没有明确的旅行计划,这些里程很可能会在不知不觉中过期。这比把积分留在银行系统里更容易导致浪费。

-

应对策略: 这种账户只适合“近期有旅行计划”的短跑选手。如果你打算积攒 5-10 年再换机票,那么你的早期里程会随着时间的推移不断“蒸发”。

-

管理建议: 至少每半年检查一次 KrisFlyer App,确保没有里程在近期过期。

结语 (Conclusion)

2026 UOB KrisFlyer 账户终极建议:

对于 90% 的普通新加坡人,我们不建议你把辛苦攒下的首付或紧急备用金放在这里。因为 现金为王 (Cash is King),高息账户给你的几千块利息,比受限制的里程香得多。

但如果你是以下情况之一,请立刻去开户:

-

你的 UOB One 和 DBS 高息账户已经存满了,手里还有大量现金。

-

你没有固定的薪水单,拿不到高息存款利息。

-

你是重度新航粉丝,且每个月信用卡消费极高,需要搭配联名卡突破 4 mpd 的上限。

理财是一场计算题,看好你的机会成本,让每一分闲置资金都为你所用!

新手指南:开户与极速上手教程 (Onboarding Guide)

想要开启 7.2 mpd 的极致里程体验,你需要按照以下三个关键步骤操作:

1、极速开户:Singpass 授权秒批

在 2026 年,UOB 的数字化审批已非常成熟:

-

下载 UOB TMRW App,选择“Open an Account”。

-

选择产品: 勾选 KrisFlyer UOB Account。

-

Singpass 授权: 强烈建议使用 MyInfo 授权。系统会自动拉取你的公积金(CPF)记录和个人信息,大多数申请人可实现“即刻开户” (Instant Approval)。(还不知道如何操作的,可以参考这个指南——Singpass MyInfo 申请新加坡信用卡教程)

-

准入门槛: 初始存款需不低于 S$1,000。外籍人士需提供有效的有效准证(EP/SP/DP)。

2、2026 迎新礼包:存款即送里程

千万不要“裸奔”开户!在 2026 年,UOB 针对新开户通常有以下奖励:

-

奖励内容: 存入 S$5,000 - S$20,000 净新增资金并保留 4 个月,通常可获赠 5,000 - 15,000 哩。

-

专家提示: 关注官网的“Fresh Funds”推广代码。在开户后的第一个月一次性存入大额资金,不仅能激活高倍里程,还能白拿一笔迎新奖励。

3、核心步骤:关联你的 KrisFlyer UOB 联名卡

这是很多新手最容易忽视的一点:单独开户是没有加成奖励的。

-

必须绑定: 你必须同时持有 KrisFlyer UOB 信用卡 或 借记卡。

-

操作: 系统会自动根据你的 NRIC/Passport 识别你的账户。只要你用这张卡消费(每月至少 $500),系统就会根据你储蓄账户里的余额自动计算并派发那额外的 5.0 - 6.0 mpd。

-

进度查看: 登录 UOB TMRW App,点击 "Rewards" -> "KrisFlyer" 即可追踪每月的里程入账详情。

常见问题解答 (FAQ)

Q: 如果我这个月没刷够 $500 怎么办?

A: 那你当月将只能获得极低的基础里程 (Base Miles),所有的奖励里程 (Bonus Miles) 都会直接“蒸发”。建议设置一个自动缴费或定期提醒,确保这笔“门票钱”刷到位。

Q: 既然拿现金利息更划算,为什么还有人开这个户?

A: 主要有两类人:一是钱多到溢出高息账户上限的大佬;二是像自由职业者或学生这样,无法满足其他高息账户(如薪水入账、房贷绑定)苛刻条件的人。

Q: 账户开了一段时间想关户,有惩罚吗?

A: 通常如果你在开户后 6 个月内关闭账户,银行会收取约 SGD 30 的早期关户费 (Early Account Closure Fee)。建议至少持有半年以上。

Q: 存多少钱性价比最高?

A: 如果你追求 Bonus Miles 的最大化,建议存款保持在 SGD 50,000 左右。这个数字既能让你享受到较高的基础倍率,又能提供一个合理的 Bonus 上限,同时不会产生过高的机会成本风险。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。