2026年从新加坡出发去澳洲大洋路或新西兰南岛自驾?千万别被高昂的租车起赔额(Excess)和 3.25% 的信用卡外币手续费反薅!本文为你深度拆解车行原厂全险与 Rentalcover 第三方保险的理赔优劣,并盘点 Citi Cash Back、OCBC 365 等高额海外加油返现神卡,教你用对新加坡信用卡,完美避开 DCC 陷阱,实现自驾游真实净赚!

澳洲的大洋路、红土中心,以及纽西兰的南岛仙境,一直是新加坡旅行者自驾的首选天堂。然而,在这两个右舵驾驶的国家,隐藏在绝美风光背后的,是高昂的租车自付额(Excess)、严格的保险免责条款以及不断攀升的海外油价。

在 2026 年,新加坡本地银行对海外消费普遍加征了高达 3.25% 的外币手续费,稍有不慎,你的自驾预算就会在柜台推销与加油结算中悄然流失。

本指南将通过极其详细的条款拆解与真实的省钱算账,帮助你在提车时完美避坑、在行车中拿满高达 8% 的燃油返现,开启一场真正省心、省钱的无忧旅程。

为了便于阅读与对比,本文所有费用与返现均统一折算为新币(SGD)。

参考汇率:1 AUD(澳元)≈ 0.89 SGD | 1 NZD(新西兰元)≈ 0.82 SGD。

💡 2026 澳新自驾省钱 4 大核心结论:

-

保险决策: 追求极度省心买车行全险(LDW);追求性价比买 Rentalcover 等第三方起赔额险(需先垫付后理赔,保费省 60%)。

-

加油返现神卡: 优先使用 Citi Cash Back(8% 返现)或 OCBC 365(6% 返现),在自助油枪(Pay at Pump)结账,完美对冲 3.25% 外汇手续费。

-

日常保本神卡: 超市补给与过路费无脑刷 YouTrip 或 Trust Bank 信用卡,免除 3.25% 手续费,享受万事达实时批发汇率。

-

绝对红线: 刷卡被问 “SGD or AUD/NZD?” 时,100% 选择当地货币(AUD/NZD),选 SGD 会掉入 DCC 陷阱白亏 5%!

澳洲与纽西兰自驾的核心痛点

在澳洲和纽西兰(新西兰)自驾,有两个最主要的非预期支出,以下为你用直观的场景和数据进行拆解:

痛点一:基础保险高额的起赔额(Excess / 自付额)

租车公司(如赫兹 Hertz)的默认租金中虽然强制包含了基础保险(Loss Damage Liability, LDL),涵盖了第三者责任险、车损险和盗抢险,但其起赔额(即自付额最低限额)极高:

-

澳洲: 最低起赔额通常在 $5,900 - $7,900 AUD(约 $4,995 - $6,715 SGD)。

-

纽西兰: 最低起赔额通常在 $5,900 - $7,900 NZD(约 $4,720 - $6,320 SGD)。

如果你正在寻找 "How to reduce car rental excess in New Zealand"(如何降低新西兰租车自付额) 的方案,请务必往下看,因为基础险在面对轻微刮蹭时,车行的处理方式极度严苛。

💡 场景模拟:

-

场景: 你在倒车时不小心轻轻蹭到了后保险杠,或者前挡风玻璃被路上弹起的小石子砸出了一个指甲盖大小的裂缝(实际修补仅需约 $200 SGD)。

-

车行的处理方式: 扣车或还车时,车行会立刻从你的信用卡中扣除整笔起赔额(如 $5,000 SGD 满额)作为押金。他们会扣留这笔钱数周甚至数月,直到定损和修车结束。定损后多退少补,这不仅意味着你的旅行预算当场被锁死,还必须面临漫长的跨国退款扯皮。

痛点二:高昂的油价与长途行车开销

两国的油价折合新币约在 $2.00 SGD 至 $2.70 SGD 每升。于自驾行程动辄上千公里,油费是一笔极其庞大的开销。

🚗 经典自驾路线油费直测试算(以普通 SUV 平均油耗 10L/100km 计算):

-

路线 A:澳洲大洋路经典往返(约 600 公里)

-

消耗汽油:60 升

-

估计油费:60 升 × $2.20 SGD = 约 $132 SGD

-

-

路线 B:澳洲墨尔本至悉尼跨城自驾(约 1,000 公里)

-

消耗汽油:100 升

-

估计油费:100 升 × $2.20 SGD = 约 $220 SGD

-

-

路线 C:纽西兰南岛大环线(约 1,800 公里)

-

消耗汽油:180 升

-

估计油费:180 升 × $2.50 SGD = 约 $450 SGD

-

注:纽西兰南岛部分偏远地区(如米尔福德峡湾沿线)油价极高,折合新币可达 $3.10 SGD/升,实际开销可能更大。

澳洲/纽西兰自驾游租车保险避坑指南

1. 基础险不覆盖的 3 大“隐形坑”

很多游客以为买了基础险就万事大吉,以下是 3 个最容易让人倾家荡产的免责条款:

🚨 隐形坑一:单车事故(Single Vehicle Accident)不赔

在澳洲和纽西兰,很多基础险不包含“单车事故”(如撞树、撞袋鼠、在没有第三方参与的情况下车辆翻滚)。如果发生此类事故,即使买了基本险也需要全额赔偿。

🚨 隐形坑二:砾石路段与土路(Unsealed Roads)免责

两国有很多美丽的景区需要经过一段碎石路(Unsealed Road)。绝大多数租车公司在保险条款中明确规定:在非铺装路面(Unsealed Roads)上行驶发生的所有损坏,保险一律失效,客户需承担全部损失。

🚨 隐形坑三:车顶与底盘(Roof & Underbody)损坏免责

即使购买了车行的中等升级保险,车顶(如停在树下被树枝砸伤)和车底盘(路面石子弹起刮伤)也经常被列为“不保项目”。

2. 澳洲/新西兰租车自付额 (Excess) 怎么买?车行柜台 3 类附加险深度分析

抵达机场柜台提车时,工作人员通常会极力推销附加险。为了防止被他们的推销话术吓到,请认清这三类险种的本质:

|

对比维度 |

【1】减少最低责任险 (LDR / Excess Reduction) |

【2】全面保护计划 (LDW / Zero Excess / Super Cover) |

【3】个人类保险 (PAI 意外 / PEC 财产) |

|

保费开销 |

约 $15 - $25 SGD / 天 |

约 $27 - $45 SGD / 天 |

约 $5 - $12 SGD / 天 |

|

核心作用 |

将几千新币的起赔额降低至 $1,500+ SGD |

起赔额彻底归零($0 Excess) |

保障驾驶员/乘客的人身意外伤亡及行李 |

|

推荐指数 |

★★☆☆☆(鸡肋险种) |

★★★★★(长途自驾首选) |

★☆☆☆☆(极易重复投保) |

|

保障盲区 |

❌ 不含玻璃、轮胎及单车事故损坏 |

❌ 仅因严重疏忽(如酒驾、加错油、丢钥匙)免责 |

❌ 赔偿上限有限,不包含现金及贵重物品 |

|

适用人群 |

仅限城市周边路况极好的超短途温和自驾 |

90% 自驾游客的首选。 追求还车无忧、省时省心 |

仅限出发前未购买任何商业旅游险的裸奔人群 |

|

避坑红线 |

⚠️ 发生小碎石崩裂或爆胎时,仍需支付高额自理费用 |

😎 真正还车无忧,还车时直接丢钥匙即可走人 |

❌ 属重复投保! 新加坡本地境外旅游险已100%覆盖 |

3. 柜台实战:2026 如何优雅拒绝高压推销

车行柜台人员往往会用“如果不买全险,一旦出了事故你要赔几千块”这类话术来施加压力。

💬场景一:如果你已经在第三方平台(如租租车/Rentalcover)买了全险

-

柜台推销: "Your online insurance is not ours. If anything happens, you have to pay us $6,000 first, then claim it yourself. It's very troublesome. You should buy our insurance."(你网上买的保险不是我们的。出事你要先赔我们$6,000再自己去理赔,很麻烦,买我们的吧。)

-

拒绝话术:"Thank you, but I am fully aware of the rental excess. I have already purchased comprehensive insurance that covers this excess. I am comfortable with paying first and claiming later. Please proceed with the standard booking."

(谢谢,但我非常清楚自付额的规则。我已经购买了涵盖自付额的综合保险。我接受先垫付后理赔的方式。请继续办理标准的取车手续即可。)

💬场景二:如果你已经买了新加坡本地旅行险(包含部分自付额)

-

柜台推销: "The local law is very strict here, and road conditions are dangerous. Are you sure you don't want our daily coverage?"(当地法律很严格,路况也很危险,你确定不要我们的日常保障吗?)

-

拒绝话术:"No, thank you. My personal travel insurance already covers rental car excess and personal accidents. I do not need additional coverage."

(不用了,谢谢。我的个人旅游保险已经涵盖了租车自付额和人身意外险。我不需要额外的保障。)

4. 保险购买建议(分预算)

-

【预算有限 】

-

方案: 基础保险 + 提前在第三方网站(如 Rentalcover)购买“起赔额险”。

-

每日保费: 约 $10 - $18 SGD / 天。

-

体验感: 便宜。但提车时信用卡会被冻结 $3,000 - $5,000 SGD 额度。出事需要自己收集收据回国理赔,适合有耐心、细心的老司机。

-

-

【省心无忧 】

-

方案: 基础保险 + 车行原厂 LDW(全面保护计划)。

-

每日保费: 约 $27 - $45 SGD / 天。

-

体验感: 极爽。提车时预授权仅扣 $100 SGD 左右。路途中发生任何剐蹭或小事故,还车时钥匙一丢直接上飞机,没有任何后顾之忧。

-

2026 租车公司原厂保险与第三方保险对比

在降低自付起赔额到 $0 SGD 时,行业内存在三种截然不同的路径。以下通过对它们的核心机制、真实理赔场景进行对比,帮助你做最理性的决策。

1. 核心对比总览表

|

对比维度 |

方案 A:车行官方全险 (Excess Reduction / Super Cover) |

方案 B:第三方专业起赔额险 (如 Rentalcover / 租租车全险) |

方案 C:新加坡本地旅行险附加险 (Travel Excess Cover) |

|

平均保费 |

约 $27 - $45 SGD / 天(较贵) |

约 $10 - $18 SGD / 天(高性价比) |

约 $6 - $10 SGD / 天(最省钱,打包在旅行险中) |

|

理赔性质 |

免垫付直赔 (Direct Cover):出险直接还车 |

先垫付后理赔 (Reimbursement):回国后报销 |

先垫付后理赔 (Reimbursement):回国后报销 |

|

信用卡押金 |

仅锁死极小额度的额度(约 $100 - $300 SGD) |

锁死高额信用额度(约 $3,500 - $5,000 SGD) |

锁死高额信用额度(约 $3,500 - $5,000 SGD) |

|

保障上限 |

无上限,车辆全损、第三方索赔直接抹零 |

通常保额高达 $10,000 SGD 以上,足够覆盖起赔额 |

⚠️ 致命缺点:报销上限通常仅 $1,000 - $2,000 SGD |

|

轮胎和玻璃 |

100% 覆盖 |

100% 覆盖 |

视具体保单而定,多数需额外审核 |

|

适合人群 |

追求省心、行程变数多、不愿折腾的自驾家庭 |

精打细算、信用卡额度充足、能接受后续理赔流程者 |

只在城市周边转转,已买高额旅行险的超轻度自驾者 |

🔍 热门探讨:Rentalcover 靠谱吗?

很多新加坡车友常问:"Rentalcover 靠谱吗 新加坡 / Rentalcover claim 流程" 是怎样的?

答案是:非常靠谱,但对细心度要求极高。 Rentalcover(全球领先的独立租车保险提供商)保费只有车行原厂险的 1/3,且完全承保起赔额、轮胎、玻璃及车顶底盘。其唯一的缺点是非直赔,发生任何刮蹭,车行会先从你的信用卡中扣钱,你需要事后申请理赔。

2. 真实理赔流程直观对比(出险了,到底怎么赔?)

很多自驾新手的误区是“反正都是零自付,出事了都一样”。事实上,车行直赔和第三方垫付后赔在出事故时的处理流程有着天壤之别。

流程对比图:

【 方案 A:车行官方全险理赔流程 】

【 方案 B/C:第三方/旅行险垫后理赔流程 】

📌 关键细节揭秘:

-

材料繁琐度: 第三方理赔(方案 B/C)需要你在还车现场索要非常完整的材料:

-

租车合同、车行定损单 (Damage Report)、修车发票 (Tax Invoice)、信用卡扣款对账单、驾驶员驾照及翻译件。

-

注:漏掉任何一张,都会被保险公司要求补交,拉长理赔时效。

-

-

汇率摩擦损失: 车行扣除押金时是以外币(AUD/NZD)结算,退款时也是外币,由于信用卡存在买入卖出汇率差和货币转换手续费,你可能在理赔中白白损失 1% - 3% 的汇率差额。而方案 A 绝无此忧。

3. 为什么不要指望“新加坡本地旅行险”作为唯一防线?(致命盲点)

许多人在购买新加坡本地旅行险(如 FWD、Allianz 或 AIG)时,看到条款里有一项 Car Rental Excess Cover 额度为 $1,000 SGD,就认为不需要买车行险了。这是一个极度危险的认知:

-

保额严重不足: 如上文所述,澳纽车行的基础起赔额普遍在 $4,700 - $6,700 SGD 之间。一旦发生严重单车事故,车辆直接全损,新加坡本地旅行险只赔付你 $1,000 SGD,剩下的 $3,700 - $5,700 SGD 必须由你个人承担。

-

免责条件极为苛刻: 大多数本地旅行险对于“路况”的审核甚至比车行更严。任何未经铺设的道路(砂石、泥路)、越野、甚至夜间驾驶导致撞击野生动物,均有极高概率被旅行险直接拒赔。

4. 2026 最终选险决策树(直接对号入座)

根据你的成员构成、驾驶技术和财务承受力,建议直接按下表选择:

-

👩👩👧👦 情景一:带老人/小孩的家庭自驾,或行程较长(5天以上)

-

推荐:方案 A(车行官方全险)。

-

理由: 出来玩最重要的是心情。一旦在荒郊野外车坏了,车行直接全权负责安排救援与替换车辆,还车时无需为了几百新币在柜台和员工争论,体验极佳。

-

-

🎒 情景二:两名技术娴熟的年轻好友,预算敏感,信用卡额度 1 万+

-

推荐:方案 B(Rentalcover 或租车平台超级险)。

-

理由: 只要驾驶习惯好,出险概率低。即便不小心刮蹭,年轻人有能力且有耐心收集各种英文单据,回国后花半小时提交线上理赔,能直接省下 60% 的保费。

-

-

🏙️ 情景三:仅在墨尔本/悉尼/奥克兰等市区周边开 1-2 天,不跑长途

-

推荐:方案 C(高额本地旅行险) + 购买车行 LDR(降低起赔额至$1500)。

-

理由: 发生严重碰撞的几率极低。由于加购了车行 LDR,最大起赔额被限制在 $1,500 左右,即使发生剐蹭,本地旅行险的 $1,000-$1,500 保额也刚好能基本盖住风险。

-

2026 澳新自驾刷哪张卡?新加坡海外消费与加油返现信用卡推荐

在澳洲与纽西兰自驾,加油(Petrol Category)和海外外币消费(FCY Spend)是两项最沉重的财务支出。新加坡主流银行在 2026 年会对所有外币交易(FCY)强制征收 3.25% - 3.50% 的外币交易手续费。

因此,如果盲目刷没有高返现的外币卡,无异于直接被银行“割韭菜”。我们需要用高额返现去对冲这笔手续费,计算出“真实净回报”。

1. 2026 新加坡主流外币/加油卡直观对比表

|

方案 / 卡片 |

专属加油返现 |

海外外币手续费 (FX Fee) |

真实加油净回报 (Net Return) |

消费门槛 (Min Spend) |

每月返现上限 (Monthly Cap) |

|

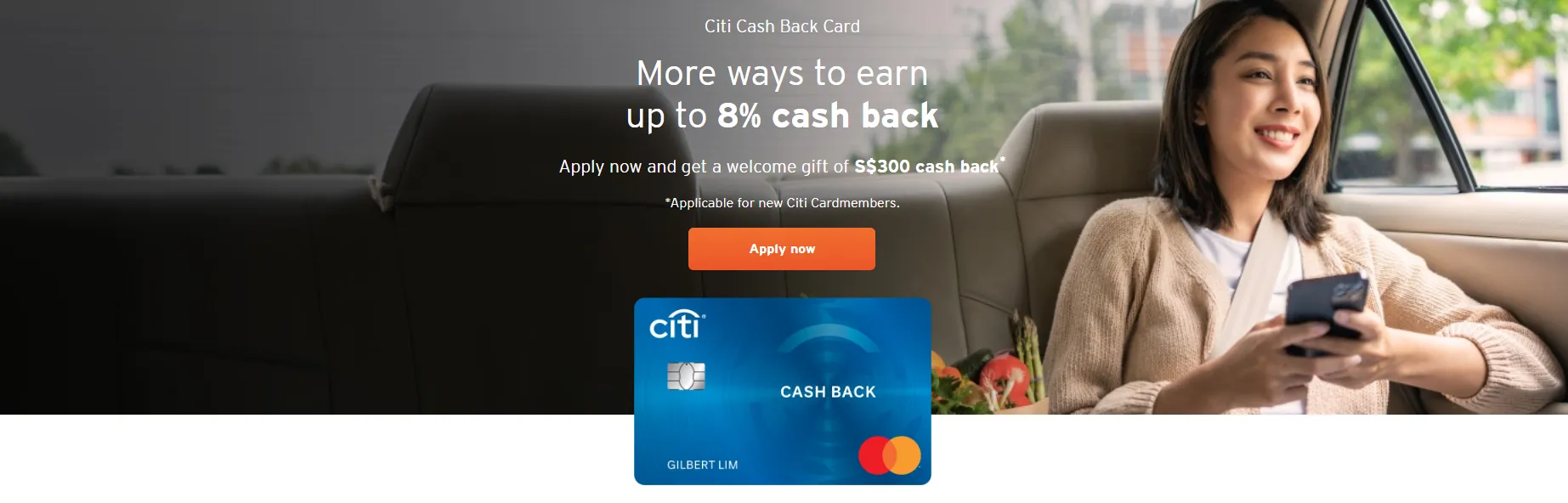

方案一:Citi Cash Back |

8.0% |

3.25% |

+4.75% (极高) |

$800 SGD / 月 |

$80 SGD / 月 |

|

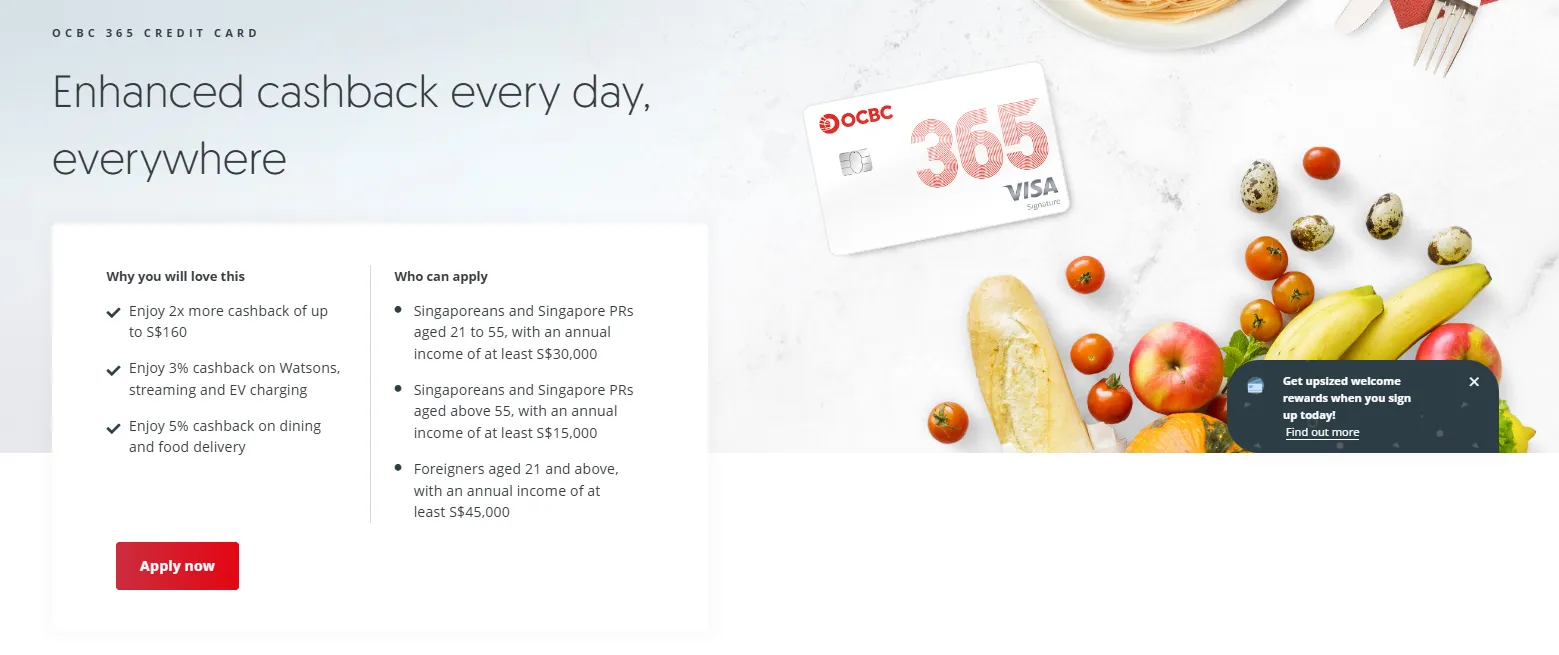

方案二:OCBC 365 |

6.0% |

3.25% |

+2.75% |

$800 SGD / 月 |

$80 SGD / 月 |

|

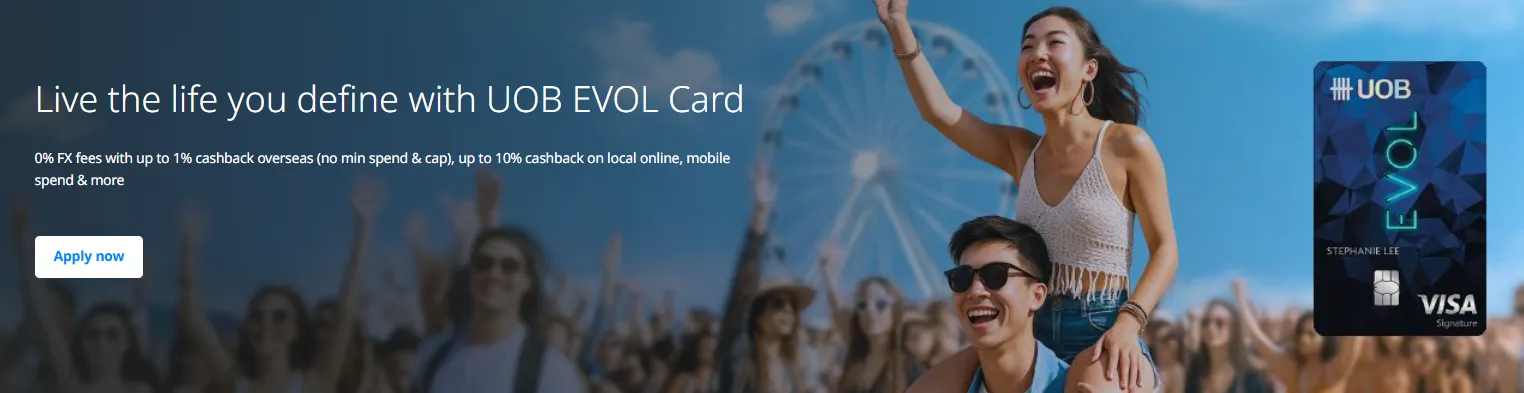

方案三:UOB EVOL |

1.0% |

0.00% (限时免) |

+1.00% |

无门槛 |

无上限 |

|

0.0% |

0.00% |

0.00% (保本) |

无门槛 |

无上限 |

2. 方案深度拆解与消费场景模拟

方案一:Citi Cash Back Card —— 燃油重度消费家庭首选

-

核心优势: 全球所有加油站(Petrol Category)直返 8.0%。

-

对冲外币费用后: 8% 返现 - 3.25% 手续费 = 4.75% 真实净返现。

-

⚠️ 强制门槛: 每日历月(Calendar Month)总账单金额必须消费满 $800 SGD(可以是酒店、机票、餐饮及超市累计)。若未达标,全部返现降至 0.25%。

-

💡 模拟计算: 假设你在纽西兰自驾 10 天,油费支出 $500 SGD,酒店/超市支出 $600 SGD(总消费 $1,100 SGD,成功触发门槛):

-

加油返现($500 × 8%):+$40.00 SGD

-

外币手续费($1,100 × 3.25%):-$35.75 SGD

-

最终净收益:+$4.25 SGD(不仅冲平了海外手续费,还额外赚了油钱)。

-

方案二:OCBC 365 Credit Card —— 餐饮与加油双持全能卡

-

核心优势: 全球加油站直返 6.0%,全球餐饮/外卖/海外网购直返 3.0%。

-

对冲外币费用后: 加油真实净返现为 +2.75%。

-

强制门槛: 同样要求每个日历月消费满 $800 SGD。

-

💡 模拟计算:假设你在澳洲自驾,油费 $300 SGD,海外下餐馆/吃饭 $600 SGD(总消费 $900 SGD,触发门槛):

-

加油返现($300 × 6%):+$18.00 SGD

-

餐饮返现($600 × 3%):+$18.00 SGD

-

外币手续费($900 × 3.25%):-$29.25 SGD

-

最终净收益:+$6.75 SGD(完美对冲外币损耗并实现正收益)。

-

方案三:UOB EVOL Card —— 懒人专用海外无脑刷

-

核心优势: 刷外币免除 3.25% 的外币交易手续费 (0% FX Fee),且所有外币消费额外叠加 1.0% 基础返现。

-

对冲外币费用后: 1% 返现 - 0% 手续费 = +1.00% 真实净返现。

-

⚠️ 强制门槛: 无门槛(不设每月最低消费额,无脑享受免手续费与 1% 返现)。

-

💡 经典模拟计算: 假设您在澳纽自驾消费了 $600 SGD(未达到常规高返现信用卡的 $800 门槛):

-

消费返现($600 × 1%):+$6.00 SGD

-

外币手续费($600 × 0%):$0.00 SGD

-

最终净收益:+$6.00 SGD(无需拼凑消费,稳赚 1% 的纯净羊毛)。

方案四:YouTrip 多货币借记卡 —— 防汇率剥削终极备用

-

核心优势: 彻底免除信用卡的 3.25% 外币手续费(0% FX Fee),且采用最接近 Mastercard 官方的实时批发汇率(Wholesale Rate)结算。

-

对冲外币费用后: 0% 返现 - 0% 手续费 = 0.00% 净损耗(完美保本)。

-

⚠️ 强制门槛: 无门槛(无年费,无最低消费,往卡片预充值多少就花多少,防超支神器)。

-

💡 经典模拟计算: 假设您在澳洲超市和餐馆刷卡消费 $300 SGD(对比使用收取外币手续费的普通信用卡):

-

日常消费返现:$0.00 SGD

-

外币手续费($300 × 0%):$0.00 SGD

-

避免常规信用卡外币交易费损失($300 × 3.25%):直接节省 $9.75 SGD。

-

最终净回报:0% 磨损(完美绕开银行 3.25% 手续费割韭菜,直接省下差价)。

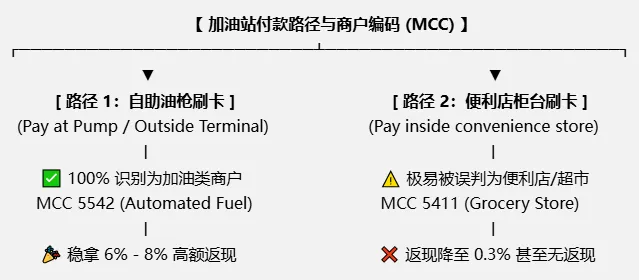

3. 🚨 致命避坑:别踩海外加油站的 “MCC 刷卡陷阱”

很多持卡人在海外油站刷了 Citi 或 OCBC 365,回新加坡后发现根本没有拿到 6%-8% 的高额返现。这是因为不小心踩了商户编码(MCC)的判定陷阱:

📌 老司机防坑终极诀窍:

-

尽量选择 Pay at Pump(油枪机直接刷卡): 绝大多数澳洲与纽西兰的自助油枪都可以直接插卡或 Apple Pay。在这类机器上付款,系统 100% 识别为 MCC 5542,返现非常稳。

-

如果在柜台付款,务必警惕“连带消费”: 如果必须走进加油站小屋内付款,且你顺便买了一盒薯片、一瓶水,整笔账单会在便利店收银台一起结算。此时该油站很可能向 Visa/Mastercard 登记的是 MCC 5411 (Groceries),导致你高额的油费返现直接化为乌有。建议将“买零食”和“加汽油”分成两笔账单分开刷卡付款。

自驾刷卡省钱策略总结

为了将返现最大化,并避免所有不必要的汇率和财务损失,我们在 2026 年为新加坡自驾游客设计了一套“澳纽自驾刷卡黄金组合拳”流程。

1. 2026 澳纽自驾刷卡“黄金组合拳”

为了让各阶段的用卡指引一目了然,以下将自驾行程拆解为四个关键时期,请严格根据对应场景进行刷卡和预算分配:

第一阶段:出发前(预订期)

-

核心消费:预订机票、大型景点门票、租车预定、首晚或全程酒店。

-

推荐用卡:Citi Cash Back Card 或 OCBC 365 Card。

-

省钱逻辑:出国前往往有大额机票与酒店支出。在这个阶段提前刷满卡片,可以轻松在旅行当月冲刺并锁定 $800 SGD 的最低门槛。如此一来,你一落地澳洲或纽西兰,即刻开刷就能拿到高阶的 6% 或 8% 加油大额返现,绝不让每一分钱白花。

第二阶段:车行柜台(提车期)

-

核心消费:办理提车手续,并刷取预授权押金(Deposit,通常冻结 $100 - $300 SGD 额度)。

-

推荐用卡:UOB EVOL 或其他实体信用卡。

-

省钱逻辑:🚨 警告:此阶段绝对不要使用 YouTrip 等多货币借记卡(Debit Card)!因为车行的预授权押金会直接扣除借记卡的真实余额,且退款通常需要 14 - 30 个工作日才到账。使用常规信用卡刷预授权只占用额度、不产生真实扣款,能彻底保护你的旅途现金流不被锁死。

第三阶段:行车途中(自驾期)

-

核心消费:沿途补充汽油(强烈建议在油枪上 Pay at Pump 自助结算)。

-

推荐用卡:

-

Citi Cash Back Card(直返 8%,扣除 3.25% 手续费后,真实净收益 +4.75%)

-

OCBC 365 Card(直返 6%,扣除 3.25% 手续费后,真实净收益 +2.75%)

-

-

省钱逻辑:自驾的核心大头支出是油费。通过这套机制,高额的加油专享返现不仅能100%冲平新加坡信用卡的外币交易手续费,还能实现极高的“纯盈利”,直接抵消一部分油价。

第四阶段:日常消费(旅途期)

-

核心消费:Woolworths/Coles/Pak'nSave 超市补给、小额快餐咖啡、高速公路过路费。

-

推荐用卡:YouTrip 或 Trust Bank 信用卡。

-

省钱逻辑:日常琐碎开销很难满足单月 $800 SGD 的高返现卡门槛。此时,直接刷 YouTrip 或 Trust 信用卡,可以享受 0% 外币交易手续费(0% FX Fee),并直接以万事达/Visa 最接近官方的实时批发汇率进行结算,在日常小额消费中稳健保本。

2. 各场景省钱刷卡速查表(直接照着刷)

|

消费场景 |

推荐支付工具 |

避坑提醒与操作细节 |

|

租车预授权押金 (Rental Deposit) |

(或普通信用卡) |

⚠️ 绝不能刷 YouTrip 等借记卡! 押金属于预授权,刷借记卡会直接扣除真实余额,还车退款慢至 30 天,严重锁死旅行资金流。 |

|

沿途加油 (Petrol) |

Citi Cash Back (8%) 或 OCBC 365 (6%) |

⚠️ 必须刷够 $800 门槛 + 认准结算方式: 1. 提车前用酒店机票刷满当月 $800 SGD 门槛。 2. 必须在油枪上直接刷卡(MCC 5542)拿满返现,防止在收银台与小零食一并付款被误判。 |

|

日常超市补给 (Supermarkets) |

无脑刷卡,保本首选: Woolworths/Coles/Pak'nSave 消费无门槛。刷 YouTrip/Trust 免除 3.25% 手续费并享受实时批发汇率。 |

|

|

餐馆/咖啡店付款 (Dining) |

或 OCBC 365 (3%) |

警惕周末与假日刷卡附加费(Surcharge): 部分小店周末会额外加收 1%-1.5% 刷卡费。可看清收银台标识,高附加费时改用备用现金。 |

|

高速过路费 / 门票 (Tolls & Activities) |

免手续费自动扣缴: 澳洲收费公路(如 CityLink)可提前绑定 YouTrip 账户。自动扣款省心,无 3.25% 手续费折损。 |

3. 终极避坑:如何确保回国后卡片顺利拿到返现?

新加坡人在海外刷卡,除了 3.25% 的交易手续费之外,最容易让人血本无归的就是 DCC(Dynamic Currency Conversion,动态货币转换)。

什么是 DCC 陷阱?

当你在澳洲或新西兰刷新加坡 Visa/Mastercard 信用卡结算时,刷卡机屏幕弹窗若询问你:

-

“Pay in SGD or AUD/NZD?”(使用新币结算还是当地货币结算?)

🚨 必须且只能选择 AUD / NZD(当地货币)!

为什么?

如果你手抖选择了 SGD(新币结算),商户会强行使用该店极其恶劣的离岸汇率(DCC)为你换算,通常会在官方汇率的基础上变相暗抽 5% - 8% 的暴利溢价。更惨的是,一旦转换成新币,你的银行将不再认定该笔消费为“外币消费(FCY)”,导致你辛辛苦苦凑的 Citi/OCBC 高额返现当场归零!

2026 澳纽自驾出行:极简 Checklist 总结

临行前直接对照以下 3 项极简法则 进行最后确认,保障财务与人身安全:

☑️ Rule 1: 保险方案快速二选一

-

【懒人/新手/全家出行】:直接买 车行原厂全险(零自付额) ➔ 提车无需大额押金,还车不检查直接丢钥匙,极速出关。

-

【老手/精打细算派】:购买 基础险 + 第三方平台全险 ➔ 保费直省 60%,但提车时信用卡必须预留至少 $5,000 SGD 信用额度供车行冻结作为押金。出险需在现场索取全套英文材料,回国线上理赔。

-

🚨 避坑红线:绝不能单靠新加坡常规旅行险自带的租车险(一般上限仅为 $1k-$2k SGD),根本无法覆盖车行高达 $5k+ SGD 的起赔额。

☑️ Rule 2: 信用卡各司其职,无脑套用

-

出发前一个月:用大额的机票、酒店、大景点预订刷满 Citi Cash Back 或 OCBC 365 当月 $800 SGD 消费门槛。

-

路途中每一次加油:必须在油枪上自助刷卡(Pay at Pump 识别为 MCC 5542),刷上述已激活门槛的高返现卡,对冲 3.25% 手续费后稳赚 +2.75% 至 +4.75% 真实净回报。

-

路途中日常小额开销(超市补给、餐馆、过路费):无脑刷 YouTrip 或 Trust 卡,0 手续费直接拿批发汇率保本。

☑️ Rule 3: 绝不能踩的 3 条实操红线

-

红线一:❌ 提车刷租车押金(Deposit)绝不能用 YouTrip 借记卡,否则数千元现金余额被直接扣除,最慢 30 天才退回。必须刷实体常规信用卡。

-

红线二:❌ 柜台推销人身险(PAI)坚定拒绝,它与你出发前在新加坡买的常规境外旅游险 100% 重合。

-

红线三:❌ 刷卡被问 “SGD or Local Currency (AUD/NZD)?” 时,100% 选当地货币,坚决对 DCC(汇率剥削陷阱)说不。

常见问题(FAQ)

这里为你列出关于保险、返现及付款选择的常见问题,帮你扫清盲点:

Q1: 新加坡人在澳洲/新西兰自驾,必须要买租车公司店里的 Full Cover(超级全险)吗?

A: 不是必须。虽然租车公司极力推销,但你完全可以通过购买新加坡本地的旅游保险(需包含 Rental Vehicle Excess 条款,如 Allianz 或 MSIG)或第三方保险(如 Rentalcover)来对冲高达 $5,000+ SGD 的自付额。这种方式每天仅需约 $10 - $15 SGD,比车行柜台便宜 70% 以上。

Q2: 2026 年去澳洲和新西兰加油,用哪张新加坡信用卡返现最高?

A: 如果能满足每月消费门槛,首选 Citi Cash Back Card(加油高达 8.0% 返现,扣除 3.25% 手续费后,真实净回报达 +4.75%);如果不想动脑凑门槛,推荐使用 OCBC 365 Card(海外加油 6.0% 返现,需满 $800 消费,净回报 +2.75%)或直接刷 YouTrip / Trust Bank Card 避开 3.25% 的外币交易手续费,保本首选。

Q3: 遇到单车事故(Single Vehicle Accident),旅游保险里的租车超额险会赔吗?

A: 会赔。新加坡大部分优质旅游保险的 “Rental Vehicle Excess Cover” 均涵盖单车事故(如不慎撞树、爆胎、闪避动物失控等)。但请务必注意:事故发生后必须第一时间报警并保留警方报告(Police Report),且绝对不能驶入非铺装路面(Unsealed Roads),否则保险公司将拒绝理赔。

Q4: 在澳纽当地加油站付款时,刷卡机提示“Pay in SGD or AUD/NZD”,应该选哪一个?

A: 必须选择 AUD(澳元)或 NZD(新西兰元)。如果选择 SGD,会触发极其昂贵的动态货币转换(DCC)陷阱,汇率通常比市场价差 3% - 5%,且会变相收取高额外币服务费,还会导致新加坡信用卡的海外多货币消费返现当场失效。

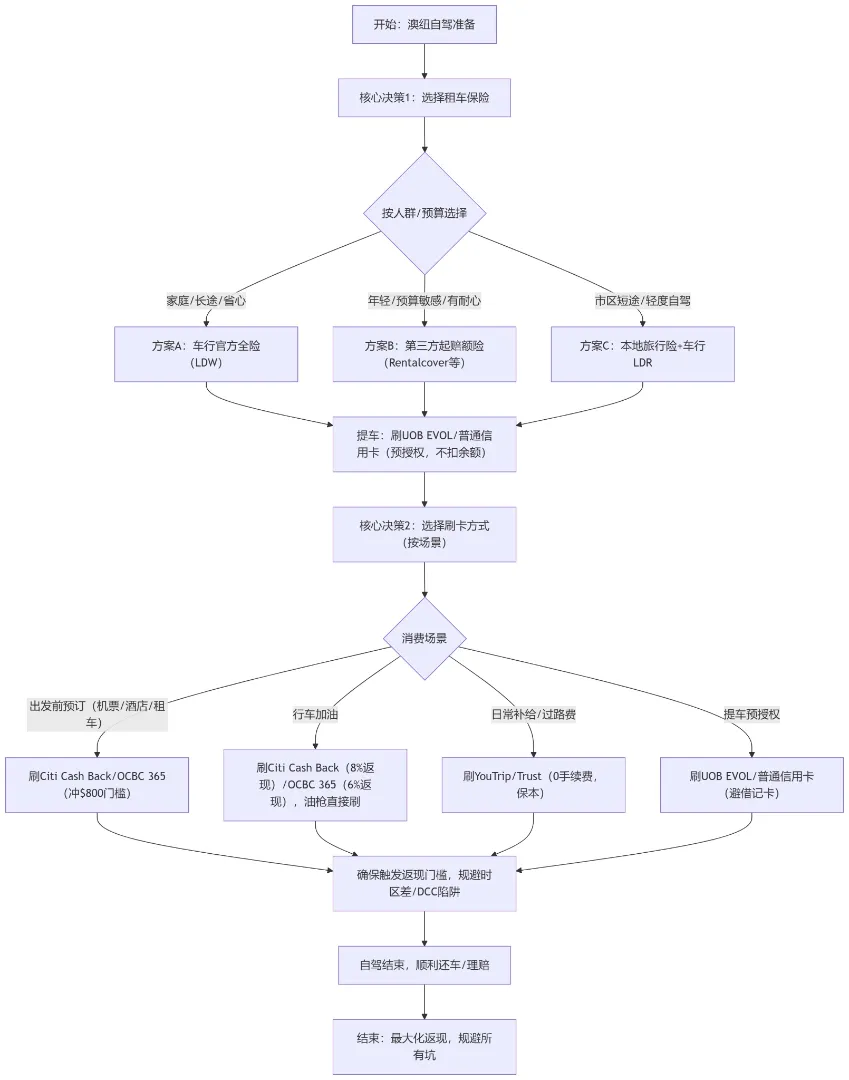

附录:核心流程总览