在新加坡如何用信用卡支付房租、所得税和学费来赚取里程 ?本文为你带来 2026 年最新 CardUp 深度评测 。详细拆解 2.25% 手续费背后的“每里程成本 (CPM)”数学逻辑 ,盘点 UOB PRVI 等无上限里程神卡 ,并对比 Citi PayAll 和 ipaymy 。教你利用优惠码极限降低成本,轻松兑换新航商务舱机票 !

在新加坡生活,每个月的财务报表总是让人既无奈又头疼。如果你仔细盘点自己的账单,会发现一个残酷的现实:占据你每个月总开销 70% 以上的,往往是那些根本不接受信用卡付款的“硬性大额支出”。

-

高昂的房租 (Rent): 在租金居高不下的新加坡,房租是绝大多数人每月最大的财务包袱。

-

沉重的所得税 (Income Tax): 每年税季,收到税务局(IRAS)那张沉甸甸的税单(NOA),只能看着银行账户里的数字瞬间缩水。

-

日常固定杂费: 每季度按时上缴给公寓管理处的物业管理费(MCST)、孩子昂贵的国际学校或幼儿园学费(Education)、以及每月雷打不动需要支付给女佣的薪资或汇给远方父母的生活费。

这些动辄数千甚至上万新币的账单,犹如一个个巨大的资金无底洞,每个月都在无情地吞噬着你的银行存款。

💡 2026 新加坡 CardUp 核心要点速览:

- 支付刚需赚里程: 通过 CardUp,你可以用信用卡支付房租、所得税(IRAS)、物业费(MCST)和学费,将原本不收信用卡的开销转化为海量航空里程 。

- 精算每里程成本 (CPM): 虽有 2.25% 手续费 ,但配合 1.75% 房租折扣码和 UOB PRVI Miles 卡(1.4 MPD),里程买入价可低至 1.25 Cents/Mile ,远低于 1.5 Cents 的公允价值,稳赚不赔 。

- 严禁绑定返现卡: 必须绑定无上限里程卡(如 UOB PRVI、DBS Altitude),绝不能绑定返现卡,否则会被手续费反噬倒亏 。

- 合规与避坑: 平台受 MAS 监管,资金安全有保障 。严禁自我套现、房贷车贷支付,且需提前预留 3-5 个工作日避免逾期 。

1. 错失的百万里程:你正在白白流失全家人的“新航商务舱机票”

面对这些大额账单,绝大多数人的支付习惯是什么?—— GIRO 自动扣款、银行直接转账,或者是用手机扫 PayNow。

然而,在里程玩家眼里,这种支付方式简直是在“滴血”。因为这些传统的转账通道意味着:你每年都在白白流失高达数万甚至数十万新币的信用卡刷卡额度!

让我们来算一笔简单的账: 如果你的房租是每月 $3,500,加上每年 $5,000 的所得税,以及其他杂费,你一年在这些“硬性账单”上的支出轻松超过 $50,000 新币。

-

如果这些钱能通过信用卡消费并赚取积分(以主流的 $1 SGD = 1.4 Miles 计算),你一年能直接躺拿 70,000 里程。

-

70,000 里程是什么概念?这已经足够兑换一张新加坡航空(SIA)单程往返欧洲或美国的超豪华商务舱机票,甚至足够全家去一趟日韩度假的经济舱机票!

因为无法直接刷卡,你每年都在亲手把这些白送的“免费旅行”拱手相让,默默承受着巨大的机会成本。

2. 救星登场:打破规则的支付利器 —— CardUp

难道我们就只能眼睁睁看着这些积分流失吗?答案是:NO。

为了解决这一痛点,新加坡本土诞生了数个创新的第三方支付平台,而其中最负盛名、最受里程玩家和中小企业主青睐的,莫过于 CardUp。

CardUp 的核心逻辑非常简单且粗暴:它在你的信用卡和“不收信用卡”的收款人之间搭起了一座桥梁。 你只需要在 CardUp 平台上绑定你的信用卡,并设置好付款信息,CardUp 就会帮你用信用卡扣款,然后再通过银行转账(Bank Transfer)的方式,把本金直接打入收款人(如房东、税务局、学校等)的个人或公家账户。收款方完全不需要知道什么是 CardUp,更不需要注册任何账号,他们收到的就是一笔再普通不过的银行转账。

3. 本文承诺:不吹不黑,2026 最硬核的“里程套利”算账指南

天下没有免费的午餐,CardUp 让你强行刷卡的前提,是每笔交易会收取一笔约 2.25% 的平台手续费(Admin Fee)。

看到这里,很多人的第一反应一定是:“要收手续费?那我岂不是亏了?”

这就是普通消费者与高阶里程玩家的分水岭。 付费刷卡到底划不划算,绝对不能只看表面,而必须引入一个硬核的数学指标 —— 每里程成本 (Cost Per Mile)。

作为 2026 年最新、最客观的深度评测,本文将为你彻底拆解 CardUp 的核心套利玩法:

-

教你算清账: 用最直观的公式,帮你计算在不同的手续费率和信用卡回报率下,你的“每里程买入价”究竟是多少。

-

神卡大推荐: 盘点 2026 年最适合绑定 CardUp 的“无上限里程神卡”,避开那些无法累计积分的巨坑。

-

独家降本秘籍: 告诉你如何利用 CardUp 轻松薅干各大银行的“开卡礼(Sign-up Bonus)”,以及如何叠加 2026 最新的 Promo Code 将手续费降到极致。

如果你想在这个通货膨胀的时代,把每个月的被动支出变成一张张新航商务舱的入场券,那么请跟随我们,开启这趟低成本积攒百万里程的财富之旅!

一、CardUp 是如何运作的?

1. 运作原理 (The Mechanism)

在正式使用之前,我们必须厘清一个核心概念:CardUp 并不是一个电子钱包(E-wallet)。

它不像 GrabPay 或是 YouTrip 那样需要你提前充值(Top-up),也不需要你把资金暂存在它的账户中。CardUp 的本质是一个 B2B / B2C 支付中介 (Payment Facility)。

它扮演的是一个“资金转换路由器”的角色,利用其金融技术,将一笔“信用卡扣款交易”在后端无缝转化为一笔“银行转账(FAST Transfer)”。

为了让你更直观地理解,我们可以将 CardUp 的运作机制拆解为以下四步:

|

[你:绑定信用卡配置付款] │ ▼ (扣除:本金 + 2.25% 手续费) [CardUp 平台] ─── (银行端识别为:普通线上消费 ──> 发放里程/积分) │ ▼ (通过 FAST 转账本金) [收款人:房东/IRAS/学校] (无感接收普通银行转账) |

第一步:设置付款信息 (The Setup)

你在 CardUp 官网或 App 上注册并登录账号后,新建一笔付款任务(比如“支付房租”)。在这个步骤中,你只需要像平时使用网上银行转账一样,输入收款人(如房东、税务局 IRAS、公寓管理处、学校)的名字、银行账号(Bank Account Number)和转账备注。 同时,为了满足合规与反洗钱审查,你需要上传一份证明文件(如租房合同、税单或学费单),CardUp 官方审核通过后,该收款人即创建成功。

第二步:信用卡扣款 (The Charge)

CardUp 此时会根据你设定的付款日期,从你绑定的信用卡(支持 Visa、Mastercard、Amex 等)中扣除:

-

举个例子: 如果你当月要付房租 $3,000 新币,在没有使用任何优惠码(Promo Code)的情况下,CardUp 会收取 2.25% 的手续费(即 $67.50 新币)。你的信用卡实际会被扣款 $3,067.50 新币。

第三步:银行端积分触发 (The Magic)

这是整个“里程套利”最关键的一步。由于 CardUp 拥有合规的商户清算资质(MCC 类别通常被归为 6513 - 房地产管理、9311 - 税收等),在绝大多数银行的系统端,这笔交易都会被识别为一笔正常的“线上刷卡消费(Online Spend)”,而不是被判定为利息高昂、无法累积积分的“现金提取(Cash Advance)”或“一般转账(GIRO)”。 因此,银行会根据你的信用卡消费条款,大方地为你发放相应的信用卡点数、积分或里程。

第四步:本金直接到账 (The Payout)

在你的信用卡成功扣款后的 1~3 个工作日内,CardUp 会通过新加坡本地的银行转账系统(如 FAST Transfer),将不含手续费的“账单本金”(即上述例子中的 $3,000 新币)全额直接打入收款人的银行账户。

-

对于收款人(如房东或学校)而言,这个过程是完全无感的。 他们不需要注册 CardUp 账号,不需要提供任何授权,也不用支付任何接收费用。他们打开自己的手机银行,只会看到一笔来自 “CardUp on behalf of [你的名字]” 的普通银行转账。

通过这种方式,CardUp 成功地帮你实现了“强行用信用卡付账”的构想,把原本死板的银行转账变成了滚滚而来的信用卡里程。

2. 合规与安全性 (Is it Safe?)

当你准备将数千新币的房租或上万新币的税单交由一个第三方平台处理时,你脑海中冒出的第一个疑问必定是:“这个平台安全吗?如果它卷款跑路了,或者我的信用卡被盗刷了怎么办?”

在新加坡这个金融监管极其严苛的国家,资金安全是一切创新的底线。我们可以从以下三个维度彻底打消你的安全顾虑:

① 金融管局硬核监管:大型支付机构牌照 (MPI)

CardUp 并不是无照经营的野鸡互联网公司。它受新加坡金融管理局 (MAS) 的直接监管,并且持有极具含金量的大型支付机构牌照 (Major Payment Institution Licence, 牌照编号:PS20200508)。

-

这一牌照的获取门槛极高,对企业的合规性审计、最低实缴资本、日常资金流水和反洗钱(AML)机制都有着近乎苛刻的要求。你可以直接在 MAS 官网的金融机构名录中公开查询到 CardUp 的持牌合规信息。

② 资金防火墙机制:独立第三方托管账户 (Custody Account)

为了防止平台挪用客户资金或因自身经营不善导致客户资金受损,CardUp 实行了严格的资金隔离制度:

-

每次从你信用卡扣除的“账单本金”,绝对不会流入 CardUp 自身的公司日常运营账户。

-

这些本金会被直接存入由新加坡本地持牌银行(如星展银行 DBS 等)独立托管的第三方信托/托管账户 (Custody Account)。

-

在信托账户内,这笔资金只能被定向用于单向付给你指定的收款人(如你的房东或税务局),平台在法律上完全无权动用、挪用或支配。这意味着,即使 CardUp 公司面临倒闭,你的本金在托管行依然处于100%的安全保护之下。

③ 银行级数据防御:PCI-DSS 与加密技术

信用卡信息安全是防盗刷的重中之重。CardUp 采用了与传统大型银行完全同级的安全防御标准:

-

PCI-DSS Level 1 认证: 这是全球支付卡行业最高级别的安全认证。CardUp 平台本身并不直接存储你的完整信用卡卡号和 3 位 CVV 安全码。

-

你的敏感付款数据在传输和存储过程中,全部通过 128位 SSL 传输加密,并交由通过 PCI 认证的全球顶级第三方支付网关(如 Stripe / Checkout.com)进行 Token 标记化代币处理。防范黑客和盗刷的技术安全级别达到了银行级的极高标。

因此,使用 CardUp 支付大额账单,其合规和安全保障是毋庸置疑的,你完全可以放心使用。

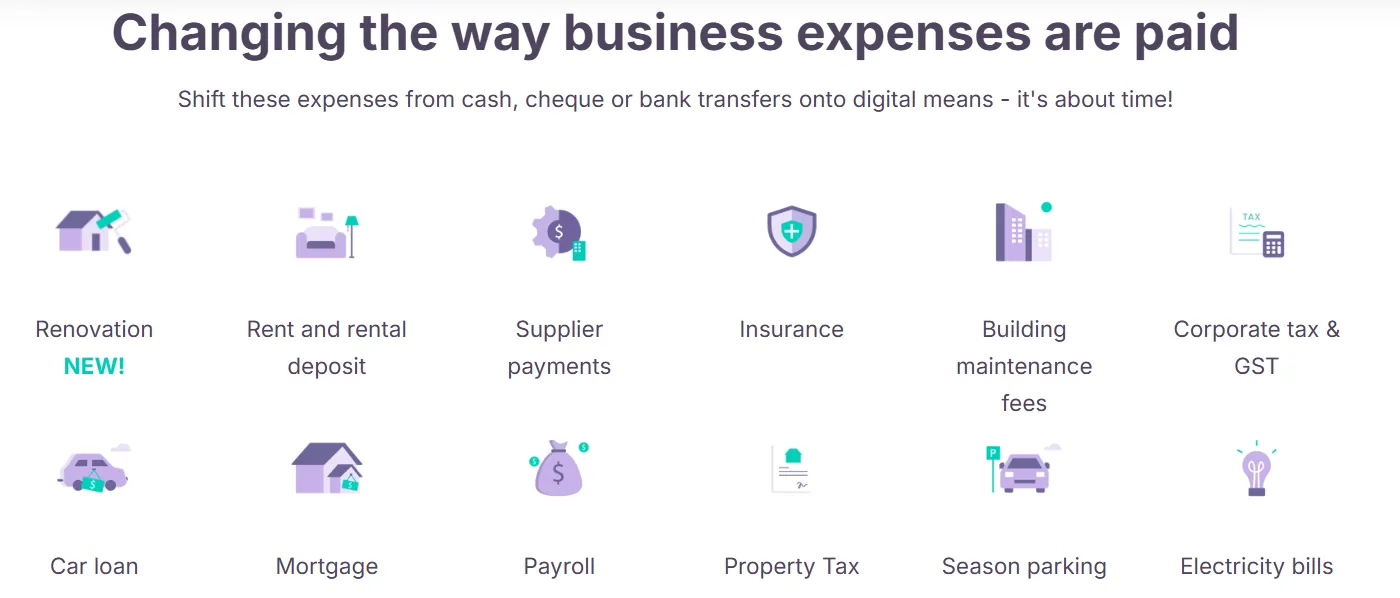

二、你能用 CardUp 支付什么?(Supported Payments)

在确认了 CardUp 的运作原理与安全性后,我们来看看它的实际应用场景。

作为一款全方位的个人财务中介平台,只要你的收款方拥有一个正规的新加坡银行账户(包括个人和企业账户),你几乎可以使用 CardUp 支付生活中的任何大额硬性支出。

在本章节中,我们将为你逐一剖析最核心的支付类别,以及各个类别在合规审核中必须提交的证明文件(Supporting Documents)要求。

1. 房租与押金 (Rent & Deposit)

在新加坡,租房开销往往占据了生活成本的一半以上。因此,房租支付是绝大多数里程玩家使用 CardUp 的“最大基本盘”。通过 CardUp 付房租,可以让这笔每个月雷打不动的大额刚需支出,变成源源不断的里程来源。

为了通过合规审核并成功付款,你在平台上设置房租支付时需要遵循以下硬性规范:

① 核心审核文件:租房合同 (Tenancy Agreement, TA)

你必须在首次设置收款人时,上传一份完整且合规的租约(Tenancy Agreement)。CardUp 的合规团队会人工核验以下关键要素:

-

双方姓名与身份: 合同上的承租人(Tenant)姓名必须与你的 CardUp 注册账户姓名完全一致;出租人(Landlord)的姓名必须与你输入的收款银行账户持有人姓名一致。

-

物业地址 (Property Address): 合同中必须清晰写明完整的承租物业地址。

-

租金金额与支付周期: 合同内列明的每月租金(Monthly Rent)必须与你在 CardUp 设置的付款本金完全吻合(如果房租有变动,需提供补充协议或最新书面证明)。

-

租赁期限 (Lease Term): 付款任务的执行日期必须在合同的租赁有效期内,CardUp 不支持跨越租约期限的预付。

-

双方签字: 合同末页必须有房东和租客双方完整的亲笔签名或合规电子签名(如 DocuSign 等)。

② 押金支付 (Security Deposit)

除了每月的例行租金,你在搬入新家时必须支付给房东的租房押金(通常为 1~2 个月的租金),同样可以通过 CardUp 进行信用卡刷卡。

-

审核要求: 只要租房合同(TA)上明确标明了押金条款(Security Deposit Amount),并且写明了首次支付的截止时间,你就可以在设置首次付款时,直接将本金设为“押金金额”或者选择“租金 + 押金”的合并支付。

③ 关键合规防坑红线(非常重要!)

作为受金融监管的合规机构,CardUp 对以下几种情况有着极其严格的审查过滤,一旦触发将无法通过审核:

-

严禁“自我套现”: 你绝对不能把收款人设为你自己,或者设为你自己持股/担任董事的公司的银行账户。一旦被查出,账户会被立即冻结,并报备相关风控系统。

-

直系亲属间的转账: 如果房东是你的父母、配偶或子女,虽然法律上允许租赁,但 CardUp 的合规审核会极为严苛。通常不建议在直系亲属间使用,因为极易被系统风控判定为“无真实交易背景的套现行为”。

-

银行账户匹配: 你转账的目标账户必须是房东本人的银行账户。即使房东口头或在微信上要求你“把钱转给他的代理中介、伴侣或朋友”,CardUp 也绝对不会批准。收款人姓名必须与租约(TA)上的房东法定名字保持 100% 的一致。

2. 物业管理费 (Condo MCST Fees)

对于在新加坡购买或租赁公寓(Condo)的人群来说,物业管理费 (Maintenance Fees / Sinking Fund) 是一笔无法规避且金额客观的经常性开销。新加坡的公寓管理机构通常称为 MCST(Management Corporation Strata Title)。

传统的 MCST 极其古板,通常只接受 GIRO 自动扣款、支票(Cheque)或者手机 PayNow 扫码(且往往在后端直接接入管理处银行账户,不提供信用卡付款选项)。现在,通过 CardUp,你可以直接用信用卡搞定每季度的管理费账单,大方地收割这部分里程。

为了确保付款顺利到账并成功入账到你对应的单位名下,设置该款项时必须注意以下核心细节:

① 核心审核文件:公寓管理费账单 (MCST Invoice / Statement)

首次配置付款时,你必须上传一份由 MCST 发给你的最新、完整的物业费账单 (Invoice) 或季度对账单 (Statement of Account)。合规团队将重点核查以下信息:

-

MCST 名称与银行账户: 账单上注明的收款法人名称(如 The Management Corporation Strata Title Scheme No. XXXX)必须与你填写的收款人名称及银行账户名称完全一致。由于 MCST 属于公家/机构账户,CardUp 通常可以自动匹配新加坡主流公寓的 MCST 银行账户,从而实现快速秒批。

-

单位地址与房号: 账单上的具体门牌号(Unit Number,例如 #12-34)必须与你当前居住/持有的房产信息一致。

-

应付金额: 付款设置的本金需严格对照账单中的“应付总额 (Total Outstanding / Total Amount Due)”,包括可能产生的滞纳金或消费税(GST)。

② 极度关键:必须正确填写“付款参考号” (Payment Reference / Account No.)

由于公寓管理处(MCST)每天会收到数以百计的转账,如果你的转账没有备注信息,管理处的财务人员将完全无法辨识这笔钱来自哪个单位,导致你的账户一直显示欠费甚至产生滞纳金。

-

填写规范: 在 CardUp 设置付款时,系统会有一个非常醒目的 "Reference for Recipient"(收款人参考备注) 选填框。

-

你必须在此框中精确填写账单上指定的 "Payment Reference Number"、"Account Number" 或是你的 "Full Unit Number"(如 Block X, #XX-XX)。

-

避坑提醒: 绝不能只写自己的英文名字(如 John Tan),因为同一公寓中可能有多个同名人。必须以“单位号 + 账户号”的形式录入。

③ 提前支付与合规红线

-

不支持随意溢缴: 你的单笔扣款金额通常不能超出账单所示总额。如果你想多预缴几个季度的物业费,必须向 CardUp 团队提供 MCST 明确的书面同意邮件或预缴账单证明,否则超额转账将无法通过合规审核。

-

交易性质: 支付 MCST 费用必须具有真实的房产维护背景,不可用作其他商业借贷或非房产相关的资金周转。

3. 税务局账单 (Taxes)

每年税季(特别是 4 月至 5 月),是新加坡里程玩家最兴奋的“丰收季节”。由于税金通常金额巨大,它几乎是积攒数万里程、快速完成新卡开卡礼任务(Sign-up Bonus)的终极加速器。

传统的新加坡税务局 (IRAS) 只接受 GIRO(免息分期付款)或通过 AXS / 网上银行进行直接转账,根本不接受信用卡支付。通过 CardUp,你可以直接突破这一限制,完美收割这一波庞大的里程福利。

CardUp 目前完美支持以下三大核心税种:

-

个人所得税 (Individual Income Tax / IIT): 针对你每年个人收入征收的所得税。

-

房产税 (Property Tax): 针对你所持有新加坡住宅、商业地产每年征收的资产税。

-

印花税 (Stamp Duty): 在新加坡买房或签租约时,必须上缴的大额印花税。尤其是买房时,动辄几万新币的买家印花税(BSD/ABSD)是绝佳的里程矿山。

为了确保税款能100%安全、及时地入账到 IRAS 你的名下,配置税务付款时必须遵循以下极严苛的规范:

① 核心审核文件:IRAS 官方评税单 (Notice of Assessment, NOA / Tax Bill)

你在配置付款时,必须上传对应的 IRAS 原始税务凭证(支持 PDF 格式或高清截图):

-

个人所得税: 必须上传最新课税年度的评估通知书 (Notice of Assessment, NOA) 或你的 IRAS MyTax Portal 里的最新税务账户对账单 (Statement of Account)。

-

房产税: 必须上传当年最新的房产税账单 (Property Tax Bill)。

-

印花税: 必须上传由 IRAS 签发的印花税缴纳通知书 (Stamp Duty Certificate) 或付款通知单。

-

合规核对点: 评税单上的纳税人姓名、身份证号(NRIC/FIN)或公司税号(UEN),必须与你的 CardUp 账户及付款设置完全对应。

② 极为重要:必须填写正确的纳税识别号 (Tax Reference Number)

IRAS 的收款端完全是高度自动化处理的。如果你填错了识别号,你的税金将直接“迷失”在税务局的庞大资金池中,不仅可能面临滞纳金,追回资金的过程也极其漫长。 在 CardUp 设置付款时,你必须根据提示,在备注或参考号中精确输入:

-

个人所得税/个人名义房产税: 你的新加坡身份证号 (NRIC) 或者是准证号 (FIN)(例如:S1234567A / T0123456B)。

-

公司/企业所得税: 公司的唯一实体编号 (UEN)。

-

印花税: 必须填写由 IRAS 提供的 Stamp Duty Document Reference Number(印花税文档参考号,通常是以 SD 开头的一串长编码)。

③ IRAS 专属的两种支付模式

针对税单,CardUp 提供了两种灵活的还款策略,你可以根据资金流和信用卡计划自由选择:

-

一笔过付清 (Lump-sum Payment): 收到 NOA 后,直接在 CardUp 设置单笔付款。CardUp 会扣除全额本金 + 手续费,并在 3 个工作日内将全额本金汇给 IRAS。

-

完美替代 GIRO:分期付税 (Instalment Plan / GIRO Alignment): 新加坡税务局通常允许纳税人开通 GIRO 进行最长 12 个月的免息分期付款。

-

CardUp 独家玩法: 你可以继续保留你在 IRAS 的分期付款计划(或直接手动操作),并在 CardUp 上配置一个“每月自动循环付款 (Recurring Payment)”,本金设为 IRAS 规定的每月分期金额。

-

这样,你不需要每个月去手动转账,CardUp 会在每个月扣款日前 3~4 天自动从你的信用卡扣款并打给 IRAS,既享受了分期的资金灵活性,又把分期税款转化为了每月的固定里程!

④ 避坑防坑红线 (Crucial Pitfalls)

-

严禁“恶意溢缴超支”: 你在 CardUp 上设置的支付税金上限,绝对不能超过你 NOA 税单上的应付总额。IRAS 拥有极其严格的反洗钱审计机制。一旦发现你刷信用卡往税务局账户“溢缴/多充值”大笔资金,IRAS 不仅会原路退回,还可能对你的账户进行风控调查。同时,CardUp 对溢缴部分收取的手续费是概不退还的!

-

注意起息预留时间 (Lead Time): 划重点!税金到账 IRAS 并不是即时的,CardUp 汇款至 IRAS 系统确认到账通常需要 3~5 个工作日。因此,请务必将你的 CardUp 扣款日期设置为你税单截止日(Due Date)的至少提前 5 个工作日。避免因为延迟到账导致 IRAS 判定你逾期纳税并产生 5% 的罚款。

4. 教育与学费 (Education)

在新加坡,教育开销同样是每个家庭不可忽视的一笔“重型开支”。无论是由大牌机构运营的托儿所与幼儿园(Childcare & Kindergarten)、收费高昂的国际学校(International Schools)、本地理工学院与大学(Polytechnics & Universities),还是数额惊人的课外学术补习班与才艺兴趣班(Tuition & Enrichment Centres),均属于学费的范畴。

这些教育机构通常通过 GIRO、支票或 PayNow 收款,极少直接支持信用卡无手续费支付。借助 CardUp,你可以将孩子昂贵的教育费完全转化为自己和家人回国探亲或出国度假的飞行里程。

为了确保学费精确且不延迟地打入学校账户,配置学费付款时需要严格遵循以下合规指引:

① 核心审核文件:学校官方学费账单 (School Invoice / Fee Bill)

首次创建学校收款人时,你必须上传一份由该教育机构开具的最新完整学费账单(Invoice / Fee Letter)。CardUp 合规部门在审核时会重点校对:

-

学生身份与家属关系: 账单上的学生姓名(Student Name)以及注册家长/付款人姓名。如果账单上只有学生姓名,其姓氏(Surname)最好与你的 CardUp 注册账户名一致,否则可能需要额外提供亲属关系证明或解释。

-

学校法定收款账户: 账单上注明的学校唯一实体编号(UEN)或银行账号。由于教育机构(尤其是大型学校)大多属于机构或公家账户,CardUp 系统内通常已收录大部分知名国际学校及高校的银行信息,能实现一键匹配与秒批。

-

账单金额与截止日期: 设置的付款本金必须小于或等于账单所示的当期应付学费额度,执行日期也需根据学校的截止日期合理安排。

② 极度关键:必须准确填写学生唯一识别号 (Student ID / Admission No.)

学校财务系统在处理成百上千笔学费转账时,完全依赖系统自动匹配。如果你的转账备注中没有清晰写明学生身份信息,这笔钱即使到了学校账上,也会因为“无法匹配”而导致孩子无法顺利注册甚至产生延误滞纳金。

-

填写规范: 在 CardUp 设置付款任务时,你必须在 "Reference for Recipient"(收款人参考备注) 中,严格按照学校账单上的说明输入。

-

标准格式建议: [Student ID] - [Student Full Name] - [Invoice Number]

-

举个例子: STU12345 - Jerry Chen - INV202605

-

避坑提醒: 千万不能只简单写一个名字(如 Jerry),学校可能有数十个叫 Jerry 的学生。请务必优先填写学生证号(Student ID / Admission No.)。

③ 针对不同教育机构的支付策略

-

大型国际学校 / 本地高校: 这类机构通常是季度交(Per Term)或半年交(Per Semester),单次付款金额非常大。由于金额巨大,这是快速累积数万里程并完成信用卡迎新开卡任务的黄金机会。建议提前规划,在开卡后的消费限期内通过 CardUp 刷卡付学费。

-

中小型补习班、托儿所与才艺中心: 这类机构多按月(Monthly)收费。你可以在 CardUp 上配置一个“每月自动循环付款任务 (Monthly Recurring Spend)”。只要每月固定上传最新账单或提供学校长期按月扣款的协议,便可以实现学费交纳的自动化。

④ 避坑防坑红线 (Crucial Pitfalls)

-

退费政策差异: 如果因为转学、退课等原因需要学校退还学费,由于是通过 CardUp 进行的银行转账,学校通常只会将学费本金通过银行转账退回至你的个人账户,而不会原路退回到你的信用卡中。请注意,在这种情况下,你付给 CardUp 的 2.25% 平台手续费是无法退还的。

-

到账时效预留: 大型学校的财务对账通常有固定的周期。强烈建议将 CardUp 的扣款日期设置为学校学费截止日(Due Date)的至少提前 5~7 个工作日,以防因为银行入账延迟而错过了注册时间或产生罚息。

5. 车贷与房贷 (Car & Home Loans)

对于购买了房产和车辆的用户来说,每个月的房贷(Home Mortgage)和车贷(Car Loan)无疑是最大额的刚性支出之一。很多玩家在了解 CardUp 的强行刷卡原理后,第一个想到的就是:“我能不能用 CardUp 还房贷和车贷,从而快速产生巨额里程?”

在进入这个领域前,我们必须给出一个非常明确的行业警示:贷款类别的支付受制于极度严苛的合规条款限制,且在很大程度上不被支持。 以下是关于车贷与房贷通过 CardUp 支付的最新条款(T&C)和限制深度解析:

① 法规死穴:严禁使用“无担保授信”来偿还“有担保债务”

新加坡金融管理局 (MAS) 在宏观审慎监管和防范家庭过度负债方面有着极其严厉的规定。

-

其核心原则是: 信用卡在本质上是“无担保信贷/授信 (Unsecured Credit)”,而房屋和车辆贷款属于“有担保债务 (Secured Debt)”。

-

监管机构明令禁止消费者直接或间接利用信用卡的信用额度去偿还银行的房贷、车贷本息。这是为了防止持卡人通过“借新债还旧债”的形式不断循环加杠杆,最终引发信用违约风险。

-

鉴于这一底线,作为持牌支付机构的 CardUp,在针对个人(B2C)还款的官方条款中,明确将“偿还个人银行房贷和车贷”列为不予受理的违禁交易类别。

② 无法强行绕过的技术拦截

有些聪明的读者可能会想:“我只管配置收款人。如果我把收款方设置成星展银行(DBS)或大华银行(UOB)的房贷专属还款账户,或者不提供贷款合同而是硬冲,会不会蒙混过关?”

-

答案是:绝对通不过。 CardUp 的合规审核系统会对所有转账的目标银行账号和 UEN(唯一实体编号)进行自动化及人工双重校验。

-

任何指向新加坡主流银行贷款还款部门(Loan Repayment Account)或非银金融机构信贷服务户口的汇款任务,只要无法提供与之对应的合法可验证的账单(如房租合同或学费账单),其收款人审核将直接被判定为拒绝(Rejected)。

③ 唯一的商用例外(视最新服务条款 T&C 及支持机构而定)

虽然个人消费端的车贷房贷是不被允许的,但在 B2B / 企业端(Business Payments),情况可能会根据最新的合作条款有所不同:

-

商业设备融资/企业租赁 (Business Equipment Financing / Commercial Leasing): 如果您是以公司的名义在 CardUp 商业版上操作,并向特定的特许非银行金融租赁公司(如特定车辆租赁集团或商业设备融资机构)支付每月的企业用车租赁费或设备分期款,在能提供合规企业合同(Corporate Agreement)的前提下,这类 B2B 交易有可能会获得 CardUp 商业风控团队的特批。

-

实操建议: 商业用户在配置此类付款前,强烈建议先通过邮件直接联系 CardUp 商业客服团队([email protected]),提交合同样本进行预审,确认当前的 T&C 是否支持该金融机构收款,避免盲目刷卡导致资金被风控退回。

④ 避坑防坑替代方案

由于车贷与房贷被合规红线锁死,我们建议您:

-

将火力集中在 100% 支持的合规刚需上: 不要执着于房贷车贷,建议把这笔信用额度释放给上文提到的房租、所得税、印花税、物业管理费以及学费。这些类别的资金流同样极大,且合规通过率接近 100%。

-

合理分配手头现金: 既然房贷必须用银行账户存款直接扣除,那么你可以通过 CardUp 将“房租/税金”转为信用卡支付,从而将手头省下来的现金(Cash)优先保留下来,专门用于应对银行车贷房贷的 GIRO 自动扣款,这才是最高效且安全的资金调度法则。

6. 商业支出 (Business Expenses)

如果你是新加坡的中小企业主(SME Owner)、自由职业者(Freelancer)或是一人公司(Sole Proprietorship)持有人,那么恭喜你,你将解锁 CardUp 的终极形态与威力。

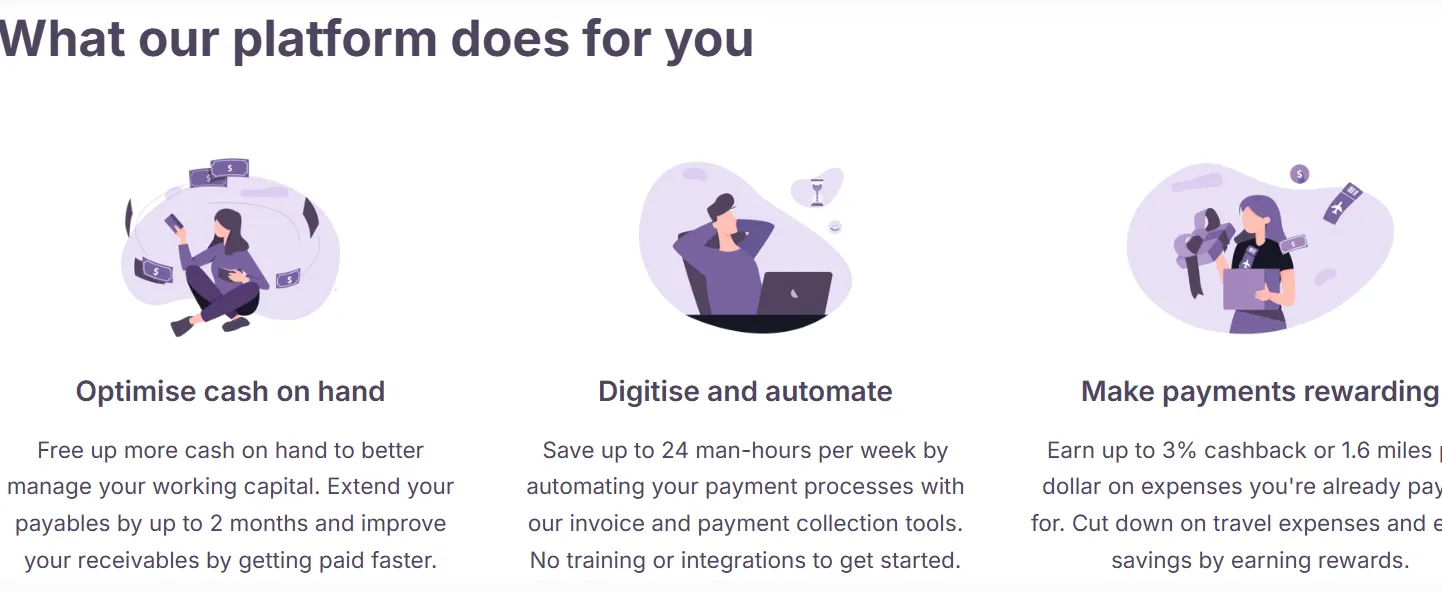

对于商业用户来说,CardUp 不仅仅是一个“里程累加器”,更是一个极具杀伤力的“无担保短期现金流放大器”。通过将庞大的商业支出强行转移到公司商业信用卡(Corporate Card)或个人信用卡上,中小企业主可以在不稀释股权、不向银行高息贷款的前提下,极大地改善公司的营运现金流。

CardUp 商业端主要支持以下四大核心刚性商业支出:

-

员工薪资发放 (Payroll & Salaries): 每月发给新加坡本地员工或外籍员工的月薪。

-

供应商货款 (Supplier Invoices): 支付给本地及海外供应商(Supplier)的采购或服务费账单。

-

办公室/厂房租金 (Office / Commercial Rent): 运营所需的办公室、商铺或工业厂房的租金。

-

公司税款 (Corporate Income Tax / GST): 支付给 IRAS 的公司所得税和季度消费税。

为了通过合规团队针对商业交易极其严格的反洗钱(AML)审计,在设置商业付款时必须遵守以下操作规范:

① 核心审核证明文件(根据类别提供)

由于商业付款通常数额极其巨大(动辄几万至数十万新币),合规审核标准会比个人端高出数个层级:

-

付员工工资 (Payroll): 你必须上传经由人力部(MOM)认可的合规工资单(Payslip)、受雇合同(Employment Contract),或在 IRAS 申报 CPF(公积金)的流水记录截图,证明雇佣关系的真实存在。

-

付供应商货款 (Supplier Invoices): 必须上传正式的商业发票(Tax Invoice)。发票上必须列明:供应商名字、供应商 UEN(唯一实体编号)、发票编号、清晰的货品/服务清单明细、应付总额以及供应商的银行账户。

-

付商业租金 (Commercial Rent): 必须提供盖有印花税章的商业租赁合同(Commercial Tenancy Agreement)。

-

合规核对点: 所有的合同、发票或工资单的“付款方”,必须为你注册 CardUp 商业账户的公司名称(或独资企业主的个人名字)。

② 降维打击:如何利用 CardUp 极限改善现金流?

传统的商业交易中,供应商往往要求“即期付款 (Payment on Delivery)”甚至“预付款 (Advance Payment)”,这给中小企业的流动资金造成了巨大的压迫。

-

账期延长大法: 假设你的供应商账单在 5 月 1 日到期,金额为 $50,000 新币。你通过 CardUp 在 5 月 1 日扣款,供应商在 5 月 3 日便能如期收到全额银行FAST转账。

-

长达 50 天的免息期: 尽管供应商已经在 5 月 3 日拿到了钱,但你并不需要立刻付钱给银行。这笔 $50,000 的刷卡额要到你下一次信用卡账单日(假设为 6 月 1 日)才出账,你只需在 6 月 20 日还款日之前全额还给信用卡银行即可。

-

结果: 你在付出一笔微薄手续费的情况下,在完全不影响供应商关系的前提下,白白将公司的现金流账期延长了长达 50 天! 这笔现金可以留在账上应对急需的运营周转或用于高回报的商业投资。

③ 关键合规防坑红线(商业用户必看!)

由于商业资金进出极为敏感,以下雷区一旦踩中,账户将面临立刻被暂停并移交 MAS 风控的风险:

-

绝对严禁商业自我套现: 你绝对不能把公司资金,通过 CardUp 转账到你作为董事(Director)、大股东(Shareholder)或合伙人的另一家关联公司的银行账户,哪怕两家公司之间有真实的采购合同。这种“左手倒右手”的行为在新加坡金融防线上属于“高危洗钱套现特征”。

-

不支持向关联个人借贷: 无法使用商业版 CardUp 以“商业贷款”或“无担保股东借款”的名义转账给个人(如董事或股东本身)。所有的资金流动必须建立在实体货物销售、实际雇佣劳动或商业服务的基础之上。

-

海外供应商汇款限制: 如果你要付货款给中国大陆、美国、欧洲等海外供应商,你必须提供清晰的跨境物流海关报关单(Bill of Lading)或国际服务协议。同时,跨境汇款会面临额外的汇率兑换(FX)和多国清算合规流程,到账时效通常需预留 3~5 个工作日。

三、数学课 —— 支付 2.25% 的手续费,我亏了吗?(The Math: Cost Per Mile)

许多不熟悉里程玩法的消费者一听说 CardUp 要收取 2.25% 的手续费,本能反应就是:“那我不是多掏钱了吗?这怎么可能划算?”

这就是普通持卡人与高级里程套利玩家(Miles Arbitragers)的本质区别。

在里程的世界里,我们要评估一笔“付费刷卡交易”是否值得做,不能只看主观感觉,而必须依靠数学逻辑。为此,我们需要引入一个最底层、最核心的评估指标:每里程成本 (Cost Per Mile, CPM)。

1. 计算公式 (The CPM Formulas)

“每里程成本”的本质是:你为了获得 1 里程(Mile),实际支付了多少新币的现金成本。

在 CardUp 交易中,你支付的手续费就是你的“购入本金”,而你信用卡获得的里程积分就是你的“产出商品”。这里有两种计算公式,一种是社区常用的“极简版”,另一种则是最严谨的“精准版”。

在日常交流中,玩家常用此公式进行计算。

它假设只有账单本金产生里程:

每里程成本 (CPM) =手续费率 (Admin Fee %) ÷ 信用卡的每新币回报率 (Miles Per Dollar, MPD)

举个例子: 假设你的 CardUp 手续费率是标准的 $2.25%,你绑定了一张每消费 $1 累积 $1.4 里程的信用卡($1.4 MPD)。

按照公式计算,你每拿到 1 里程,成本大概是 1.61 美分(Cents)。用这个价格去对比,才是最准确的。

2. 真实案例演算 (Real-life Case Study)

为了让大家将上述公式融会贯通,并切身感受在真实促销环境下 CardUp 的惊人性价比,我们引入一个极为普遍的房租日常支付场景。

场景设定:

-

你每月的房租: $3,000 新币。

-

你所持有的信用卡: 典型的无上限累里程神卡(例如大华银行的 UOB PRVI Miles,其本地消费回报率为 $1.4 MPD)。

-

手续费折扣优惠: 房租是 CardUp 重点补贴的业务。假设你在 2026 年通过参与官方活动或输入常规 Promo Code,成功将常规的 2.25% 手续费率降到了房租专属的 1.75% 优惠税率。

-

支付的总手续费: $3,000 x 1.75% = SGD 52.50。

-

你获得的里程: $3,000 x 1.4 mpd = 4,200 Miles。

-

你的每里程成本: $52.50 / 4,200 = 1.25 cents/mile。

案例复盘与深度分析:

-

这是一个极其夸张的超低里程买入单价! 在目前的里程二级市场和银行积分转点体系中,新航 KrisFlyer 里程的公允市场价值(Fair Value)常年稳定在 1.8 ~ 2.0 Cents/Mile(我们将在下一节进行数据比对)。

-

套利空间(Arbitrage Margin): 只要你把每里程成本控制在 1.8 Cents 以下,这就是一笔只赚不赔的买卖。而现在,你通过 CardUp 只需要花 1.25 Cents 就能强行买到 1 里程。

-

简单算一笔大账: 如果你付了一整年房租(总本金 $36,000),你一共只需掏出 $630 新币 的手续费。但同时,你的账户里直接多出了 51,282 里程!

-

这 51,282 里程能干什么? 在新航的兑换表上,这已经足够你直接换一张新加坡往返日本/韩国的全新航商务舱免票了。只要花 $630 就能买到原本官网直售价高达 $2,500+ 的新航优质商务舱往返,这种几乎翻了 4 倍的投资回报率,就是高阶里程玩家趋之若鹜的根本秘密。

3. 判断标准:套利盈亏的“黄金法则” (The Golden Rule)

了解了计算方法,我们如何才能一锤定音地判定一笔交易“该不该用 CardUp”?这就需要建立一套简单而牢固的决策矩阵——“黄金法则” (The Golden Rule)。

在 2026 年的航空客运市场和常旅客生态中,新加坡航空(SIA)KrisFlyer 里程的公充公允估值被普遍锚定在 1.5 ~ 1.8 Cents/Mile 之间。 我们将这个估值作为横梁,画出三条决策红线:

|

你的实际每里程成本 (CPM) │ ├─► < 1.5 Cents ───> 【绿色通道:闭眼无脑冲】(套利空间极大,相当于以骨折价批发商务舱/头等舱) │ ├─► 1.5 - 1.8 Cents ─> 【黄色通道:按需上车】(性价比尚可,适合有刚性出行计划、补足零头里程或完成开卡礼任务) │ └─► > 1.8 Cents ───> 【红色通道:不建议使用】(通常不划算,除非仅需极少里程即可直接兑换机票出单) |

① 第一红线:CPM < 1.5 Cents(绿色通道 —— 闭眼无脑冲)

当通过计算得出你的每里程成本低于 1.5 Cents 时(如上面 1.75% 房租优惠下算出的 1.23 Cents),这是一笔绝对净赚、完全不需要任何犹豫的硬核套利交易。

-

商业本质: 这相当于你利用新加坡的无担保信贷系统,向银行和卡组织“骨折价批发”贵金属。

-

实际效益: 只要你积攒起这些极低成本的里程,并将其用于兑换新航中长途航线的商务舱(Business Class)或头等舱/套房(First Class / Suites),你的里程实际兑换价值可以轻松被拉高到 3.0 ~ 5.0 Cents/Mile(因为这些两舱机票的现金直售价通常都在几千新币以上)。用 1.23 Cents 的成本换取 4.0 Cents 的价值,利润率超 300%,妥妥的套利神技!

② 第二红线:CPM 介于 1.5 ~ 1.8 Cents 之间(黄色通道 —— 按需上车)

如果你的信用卡 MPD 回报率稍低(如 1.2 MPD),或者无法叠用 Promo Code 导致手续费只能在 2.25% 左右,算出来的 CPM 通常会落在 1.5 ~ 1.8 Cents 之间。 此时,是否使用 CardUp 划算,取决于你的短期财务和旅行需求:

-

支持使用的场景: 1. 补齐短板: 比如你手头已有 95,000 新航里程,但换往返欧洲商务舱需要 103,500 里程,只差 8,500 里程。此时通过 CardUp 付一笔大额款项强行买齐里程并即刻出票,性价比极高(避免了直接从新航官网按每千里程 $40 USD 的天价硬买)。 2. 迎新大礼包: 即使短期买入价处于这一区间,但如果能顺便触发新信用卡的“开卡礼大额里程加赠”(通常要求在前两个月刷满特定额度),综合算下来的加权 CPM 会瞬间被稀释至 < 0.5 Cents,绝对应该冲。

-

不支持使用的场景: 如果你完全没有近 1~2 年的明确出行计划,单纯为了囤积里程而付费刷卡,则不建议做。毕竟里程存在贬值(Devaluation)风险,囤积高成本的“不动产”是不理智的。

③ 第三红线:CPM > 1.8 Cents(红色通道 —— 坚决退避)

如果由于信用卡不给力(例如使用某些低于 1.0 MPD 的普通返现卡,或者使用把 CardUp 列为排除商户不给积分的卡),导致算出的 CPM 高过了 1.8 Cents 甚至高达 2.0 Cents 以上:

-

结论:坚决不要使用 CardUp 支付。 * 在这个区间,你通过付手续费买入里程的代价已经基本等同于、甚至超过了里程在经济舱兑换时的实际公允价值。除非有极其极端的“差一两千里程就要过期,必须紧急补足并兑换天价机票”的孤例场景,否则在这种情况下交手续费纯属“反向被薅羊毛”。

熟记这套“黄金法则决策矩阵”,你在使用 CardUp 时就能像一台无情的金融计算器,永远只做稳赚不赔的买卖!

四、2026 绑定 CardUp 的最佳信用卡推荐 (Best Credit Cards)

理解了数学底层公式,并且知道怎么计算 CPM 后,下一个硬核决策就是:“我的钱包里有五六张卡,到底应该绑定哪一张来刷 CardUp 才能实现收益最大化?”

在正式盘点神卡之前,我们必须先给出一颗震耳欲聋的惊雷警示:

1、终极避坑红线:严禁绑定返现卡 (Cashback Cards)

许多小白玩家为了追求直观的返现,喜欢将 CardUp 绑定到各种高比例返现卡上(如 1.5% 无上限返现卡,或各大银行的 5% ~ 8% 类别限制返现卡)。

为什么这是愚蠢的送钱行为?

-

手续费率技术压制: CardUp 的标准手续费率在 2.25% 左右,即使是折后房租优惠也需要 1.75%。而市面上最主流的无上限返现卡(如 Citi Cash Back+ 或 Standard Chartered Simply Cash),其返现比例最高只有 1.5% ~ 1.6%。

-

简单算一笔账: 刷一笔房租,CardUp 扣你 2.25% 手续费,银行给你返 1.5% 返现。你相当于净亏:2.25% - 1.5% = 0.75% 的真金白银!

-

返现上限的毁灭性打击: 新加坡那些宣称有 5% ~ 8% 高额返现的信用卡(如 UOB One、Maybank Family & Friends),每个月都会有极其死板的返现上限(通常是每月封顶 $50 ~ $100 新币),且对单笔消费有严苛的最低账单要求。一旦你用来支付数千新币的房租,超出的部分非但拿不到 8% 的高额返现,反而会被丢入 0% 的黑洞,同时还要白白承担 2.25% 的平台服务费,简直是血本无归。

因此,使用 CardUp 的唯一、且绝对正确的姿势,是必须且只能绑定无上限里程/积分卡 (Uncapped Miles Cards)!

2. 常规主力军:无上限通用里程卡 (General Miles Cards)

通用里程卡是每个常旅客钱包里的定海神针。它们的特点是“消费不设上限,积分大方发放”,且在后端的商户清算类别码(MCC)排除名单中,目前均不对 CardUp 进行积分拦截(截至 2026 年最新条款)。

我们将市面上最能打的四大主力卡种,进行 1对1 骨灰级拆解演算:

1)、首选王者:UOB PRVI Miles Card

在新加坡常旅客圈,UOB PRVI Miles 是当之无愧的本地消费里程王,也是 CardUp 的绝配“黄金搭档”。

-

本地累计回报率:1.4 MPD(每消费 $1 SGD 累积 1.4 里程),冠绝全岛。

-

手续费 vs. 里程成本演算:

-

在标准 2.25% 手续费下:

-

在 1.75% 房租折扣优惠下:

-

核心优势: 无论是标准税率还是促销税率,它算出来的 CPM 均为全岛最低,能让你以极致的低廉单价向银行无限批发新航里程。

-

累积的是 UOB UNI$,可以按 1:2 比例极速转入新航 KrisFlyer 或是国泰亚洲万里通(Asia Miles)。

-

缺点注意: 积分有效期较短(Uni$ 自累积之日起通常仅有 2 年有效期),因此不适合长期慢速囤积。且每次转点有最低起转额限制(以 5000 积分即 10,000 里程为一档)。

- 对于UOB PRVI Miles信用卡,想要了解更多的小伙伴,可以参考:UOB PRVI Miles 深度评测

2)、终身守护者:DBS Altitude Card

如果你是一个不急于出票、崇尚“慢慢攒、不折腾”的佛系囤点玩家,DBS Altitude 是你的不二之选。

-

本地累计回报率: 1.3 MPD。

-

手续费 vs. 里程成本演算:

-

在标准 2.25% 手续费下:

-

在 1.75% 房租折扣优惠下:

-

核心优势:

-

积分终身有效: 该卡累积的 DBS Points(DBS 点数)在账户中拥有永久不过期的最高特权。你完全可以利用房租的巨大流水,在里面慢慢攒上 5~10 年,等到需要全家出行时再一笔过转出,完全没有任何贬值和过期的心理负担。

-

缺点注意: 里程累计率比 UOB PRVI Miles 略微低了 0.1 MPD,导致折后每里程购入单价高出了大约 0.09 Cents。但永久过期的特权完全能弥补这一点点微弱的数学劣势。

- 大家可以对比Citi PremierMiles vs DBS Altitude,尤其是作为里程入门卡,全方位对比都有。

3)、 稳健长跑者:OCBC 90°N Card / Standard Chartered Journey Card

这两张卡是新加坡另外两大主流银行的无上限里程代表作,整体表现非常均衡,处于第一梯队中游。

-

本地累计回报率: 1.2 ~ 1.3 MPD(OCBC 90°N 本地为 1.3 MPD;SCB Journey 本地为 1.2 MPD)。

-

手续费 vs. 里程成本演算:

-

以 SCB Journey (1.2 MPD) 为例,在标准 2.25% 手续费下,精确的 CPM ≈ 1.83 Cents;

-

在 1.75% 房租促销优惠下,精确的CPM ≈ 1.43 Cents 。

-

核心优势:

-

OCBC 90°N (90°N Travel$): 同样具备积分永久不过期的核心特权,且 OCBC 目前极大地扩充了其航空合作伙伴名单(包括英航 Executive Club、汉莎、亚航等),非常适合多航司兑换玩家。

-

SCB Journey Card (360° Rewards Points): 积分同样永久不过期,且该卡的一大隐藏福利是不收取转点手续费(区别于 UOB/DBS 每次转点扣除的 $25+ 新币手续费),对于零星兑换的玩家极为友好。

-

缺点注意: SCB Journey 本地 1.2 MPD 的累计率在四张卡中垫底,如果不搭配 Promo Code,其 1.83 Cents 的 CPM 已经逼近了 1.8 Cents 的“黄金法则警戒线”,因此强烈建议只有在叠用 CardUp 优惠码时才考虑使用此卡。

- 点击OCBC 90°N Card 深度评测,可以看到完整的评测,看完了再做决定更明智。

3. 终极杀手锏:利用 CardUp 支付房租/学费,极限收割信用卡“开卡迎新礼”

如果说用“常规通用里程卡”长期刷 CardUp 是一场细水长流、稳扎稳打的“太极拳”,那么利用大额账单配合“新卡迎新任务(Sign-up Bonus, SUB)”就是一套威力无穷、能瞬间帮你回本数倍的“重炮降维打击”。

在新加坡,各大银行为了抢夺高净值持卡人,往往会对新户(New-to-bank)发放极为慷慨的“开卡奖励里程”。然而,天下没有免费的午餐,这些丰厚奖励的背后,几乎都无一例外地捆绑着一个令人望而却步的硬性挑战:

-

例如: “在开卡后的首 30 ~ 60 天内,必须强制刷卡消费满 $3,000 ~ $8,000 新币,否则一分钱奖励都拿不到。”

对于普通上班族来说,平时的日常消费(吃饭、逛街、买衣服)每个月也就几百、多说一两千新币,想要在短短两个月内“无中生有”凭空消费数千甚至上万新币,难度无异于登天。很多人为了强行凑额度,不得不去购买昂贵的非必需品、或者硬性充值,这在财务上完全是本末倒置。

这时候,CardUp 就成为了里程玩家眼中的“破解外挂”。

核心套路:用刚性支出,无痛解锁神级开卡礼

你不需要为了凑额度去多花一分冤枉钱。你只需要把原本就要通过银行转账支付的、雷打不动必须要交给别人的房租、所得税、物业费或学费,在开卡后立刻转移到新卡上并配置一笔 CardUp 支付。

-

瞬间凑齐额度: 房租通常一两笔就能轻松跨越几千新币的最低开卡礼门槛。

-

零财务压力: 这笔钱本就是你预算中的被动支出。你只是改变了支付管道,却在一夜之间直接把几万迎新奖励里程收入囊中。

下面,我们引入 2026 年最具代表性的两个“开卡礼收割场景”进行极致的数学精算:

场景 1:高端玩家的狂欢 —— 收割 DBS Vantage Card 迎新礼

DBS Vantage(万事达尊尚卡)是新加坡最火热的“轻奢级”高端卡。

-

迎新任务: 2026 年最新迎新条款:开卡首 2 个月内刷满 $4,000 SGD(并交纳年费),可直接获赠 40,000 奖励里程!该卡本地基础回报率为 $1.5MPD。

-

普通玩家的困境: 平时两个月根本花不到 $4,000,只能眼馋 40,000 里程(足够换一张往返日韩的经济舱免票)却无能为力。

破解实操:

假设你将自己每个月 $3,000 的房租,加上一笔本就要缴的 $1,000 的所得税,合并通过 CardUp 绑定新开的 DBS Vantage 进行单次支付。

-

你的实际消费: $4,000 账单本金。

-

你为此支付给 CardUp 的手续费成本(以标准的 2.25% 计):

$4,000 x 2.25% = $90 SGD

-

你最终获得的里程总数:

-

消费本身的基础里程:

(本金 + 手续费) x 1.5 MPD = $4,090 x 1.5 = 6,135 Miles -

新户成功解锁的迎新大礼包: 40,000 Miles。

-

你的里程总产出:

6,135 + 40,000 = 46,135 Miles

此时你精确的“每里程买入成本 (CPM)”:

在这场开卡套利中,你为了这 46,135 里程,实际额外付出的唯一步增成本,就是那笔 $90 新币的手续费(暂不计入该卡赠送等额权益的年费)。 套入硬核公式:

看清楚这个数字:0.20 美分(Cents)!

-

黄金法则告诉我们,新航里程公允价值是 1.5 Cents。

-

结论: 你通过 CardUp 强行凑开卡礼,买里程的单价被极限压低到了 0.2 Cents!这相当于你用 1.3 折(近乎免费) 的地狱骨折价,直接向银行薅走了一张价值至少 $600+ 新币 的机票。手续费那区区 $90,在如此庞大的奖励面前简直可以忽略不计。

场景 2:平民神卡的奇迹 —— 收割 Citibank PremierMiles 迎新礼

如果你不想交高额年费,只想无门槛收割,Citibank PremierMiles 是最经典的平民常青树。

-

迎新任务: 开卡首 2 个月内刷满 $8,000 SGD,可直接获赠 30,000 奖励里程!该卡本地基础回报率为 $1.2 MPD。

-

破解实操: 将一个季度(3个月)共计 $8,000 的国际学校学费或者公寓 MCST 费用,一次性配置给 CardUp 并绑定 Citi PremierMiles 进行刷卡。

-

你的手续费成本(2.25% 标准费率):

$8,000 x 2.25% = $180 SGD -

你获得的里程总数:

-

基础消费里程:

$8,180 x 1.2 MPD = 9,816 Miles -

迎新里程: 30,000 Miles。

-

里程总产出: 39,816 Miles。

-

你精确的“每里程买入成本 (CPM)”:

结果复盘:

即使在基础 MPD 稍低、消费门槛高达 $8,000 的情况下,通过 CardUp 强行凑齐后,你的每里程成本依然被死死锁在了极其低廉的 0.45 Cents/Mile(仅为公允价值的 30% 左右)!

迎新套利终极心得

-

开卡前必查 T&C(服务条款): 绝大多数银行的开卡礼条款中,会将“大额现金转账”、“保险扣款”等直接拉黑,但截至目前,通过 CardUp 这种合规清算中介进行的日常账单支付,在绝大多数银行依然被100%承认为合规的开卡合格消费(Eligible Spend)。这正是它最具威力的战略级价值。

-

打有准备之仗: 千万不要盲目申请新卡。最佳的姿势是:算准你大额账单到来的周期。 比如,你在 4 月收到了 IRAS 年底的大额税单评税通知书(NOA),或者你需要在 6 月支付孩子下半学年的学费。此时,提前 2~3 周立刻向银行申请一张有开卡礼任务的新卡。新卡到手的那天,直接用 CardUp 把这笔大额刚需税单/学费刷过去。

-

一枪爆头,无痛通关,瞬间满血复活你的里程账户!

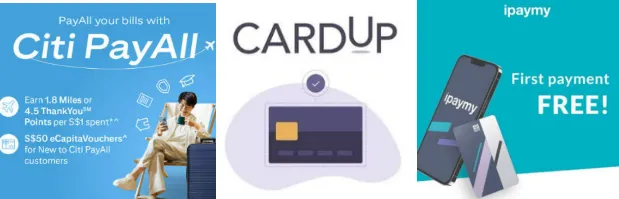

五、一表对比:CardUp vs. Citi PayAll vs. ipaymy (The Big Three)

在新加坡的信用卡账单中介生态中,并非 CardUp 独霸天下。在这个高阶玩家的竞技场中,目前呈现出“三足鼎立、各显神通”的竞争格局。

除了 CardUp,另外两个不容小觑的巨头分别是:

-

Citi PayAll: 花旗银行(Citibank)官方内置于 Citi Mobile App 的账单支付神器,专为花旗信用卡持有人打造。

-

ipaymy: 新加坡本土另一个极受欢迎的第三方账单中介平台,与 CardUp 在运营模式、手续费率和目标客户群上高度重合。

对于精打细算的里程套利者来说,“在合适的时间,将合适的账单,分配给最划算的平台”,是实现收益最大化的必修课。

1. 三大平台横向评测一览表 (Comparison Table)

为了让你一眼看清这三大巨头的核心差异与优劣势,我们从支持卡种、费率、最佳大促、操作友好度等 8 个关键维度制作了如下对比表:

|

比较维度 |

🏆 CardUp |

🏦 Citi PayAll |

🚀 ipaymy |

|

支持的信用卡 |

所有 Visa、Mastercard、UnionPay,以及大部分 Amex(全岛唯一对 Amex 极其友好的第三方平台) |

仅限 Citibank 发行的信用卡(无法绑定任何非花旗卡) |

所有 Visa、Mastercard、UnionPay(Amex 支持度极低) |

|

基础手续费率 |

约 2.25%(个人日常支付) |

约 2.20%(常态税率) |

约 2.25%(个人日常支付) |

|

常态化促销力度 |

极强。常年提供针对新用户的超低折扣码,以及房租专属长期折扣码(如 1.75% - 1.79% 费率),且每季都有促销活动 |

波段性极强。平时的常规费率极度不划算,但每年税季(4月~7月)会推出几乎颠覆市场的“2.0 MPD / 2.2 MPD 狂欢大促” |

较强。经常提供每月一次的循环折扣优惠码(如 1.79% - 1.89%),针对房租也有专项常态化折扣 |

|

最佳使用场景 |

1. 刷非花旗信用卡(如 UOB, DBS, OCBC) 2. 强推 Amex 里程卡 变现 3. 长期、稳定地用折后价付房租 |

1. 每年税季大促期,用花旗里程卡(如 Citi PM / Citi Prestige)极限套利 2. 极速转分至多航司 |

1. 作为 CardUp 的“备用跑道”对比房租实时优惠 2. 临时、单次的应急账单(使用其常态循环优惠码) |

|

支持付款的类别 |

极全。房租、税单、学费、MCST物业费、车贷房贷(B2B)、女佣薪资、商业供应商货款等 |

极全。房租、税单、学费、MCST物业费、各种生活杂账(直接在 App 内划账,审核极其宽松) |

极全。功能与 CardUp 高度重合,特别开辟了针对女佣、装修工程等小微类别的专区 |

|

材料审核严苛度 |

极其严苛 (Very Strict)。对合同、税单的原件、姓名、银行账户匹配度有近乎偏执的人工审核,合规性要求极高 |

极其宽松 (Very Loose)。由于是银行自家产品,转账只需在 App 内声明用途即可,极少要求强制上传租房合同或发票 |

中等偏上 (Moderately Strict)。有正常的人工审核流程,对合同的要求和审核时效与 CardUp 基本处于同等水平 |

|

到账时效 (FAST) |

1 ~ 3 个工作日。处理效率极其稳定高效 |

通常为 3 ~ 4 个工作日。由于银行后端对账,时效比第三方平台稍慢一些 |

1 ~ 3 个工作日。处理速度极快 |

|

退款友好度 |

极其友好。在扣款后、资金未打给收款人前,可以无理由一键撤销,且全额退还平台手续费 |

极不友好。一旦在 App 内确认支付并扣款成功,绝对无法撤销。即使收款人拒收,手续费也概不退还 |

中等 |

2. 三强争霸:底层逻辑与优劣势深度拆解

为了帮你做最理性的决策,我们直接剥开这三个平台的底层商业逻辑,为你深度剖析它们的核心痛点与必杀技:

① CardUp:最全面的“全能型战士”与 Amex 拯救者

CardUp 的底层逻辑是作为一个纯粹的独立第三方金融中介。这意味着它必须通过提供最极致的跨行兼容、最透明的退款保障和常态化的精细化运营来吸引用户。

-

致命武器 —— Amex 的唯一救星: 玩里程的高阶玩家都知道,美国运通卡(Amex)的累里程速度堪称恐怖(如 Amex KrisFlyer Ascend 或 Amex Platinum Card),但新加坡本地接受 Amex 付款的商家少之又少。CardUp 是新加坡唯一一个可以完美、大额、合规刷 Amex 卡付账单的第三方平台! 仅凭这一点,它就锁死了大批 Amex 骨灰级玩家的忠诚度。

-

降维退款友好: 很多时候我们交税或付房租可能会发生临时变动。在 CardUp 上,只要资金还没真正付给房东,你可以在系统里随时一键取消付款,CardUp 会老老实实地把账单本金和那笔 2.25% 的手续费 100% 退回到你的信用卡里。这在行业内是绝无仅有的良心操作。

-

痛点: 审核堪称“保全级别的严苛”。如果你的租房合同名字缺字、收款人银行姓名与合同有一个字母对不上,合规团队会立刻拦截并要求你提供证明,毫无通融余地。

② Citi PayAll:花旗卡持有人的“核武器大促”

Citi PayAll 不是第三方平台,它是花旗银行自己的独门官方套利工具。它的核心逻辑是:利用银行自身的庞大资本,直接给自家持卡人发补贴。

-

致命武器 —— 降维打击的税季大促: Citi PayAll 在平时(2.20% 费率且只拿基础 MPD)非常鸡肋。但是,每年 4 月至 7 月的税季,Citi PayAll 就会变成横扫全岛的核武级别大促。 银行往往会推出例如“支付 2.2% 手续费,全额消费直接享受 2.0 MPD 或 2.2 MPD 积分增值”的疯狂活动。

-

用精准公式推算: 在 2.2% 费率和 2.2 MPD 的大促加持下,

这直接把常规消费的里程买入价砸到了 0.97 Cents!在不需要新卡开卡礼的前提下,这是全岛常态化买里程的终极天花板。

-

痛点: 1. 独家垄断:你只能绑定花旗发行的信用卡(如 Citi PremierMiles, Citi Prestige, Citi ULTIMA)。如果你想刷 UOB 或 DBS 的卡,PayAll 直接对你关大门。 2. 霸王条款:一旦在 App 里手抖点错确认付款,哪怕只过了 5 分钟,银行客服也绝对无法帮你取消,手续费概不退还,容错率极低。

③ ipaymy:CardUp 的“影子对手”与灵动补充

ipaymy 的商业架构与 CardUp 如出一辙,两者是针尖对麦芒的直接竞争对手。

-

致命武器 —— 常态优惠券(Promo Codes)的灵动穿插: 由于要从 CardUp 手中抢蛋糕,ipaymy 常年保持着极高频次的优惠促销。虽然其 2.25% 的基础费率毫无优势,但它每个月都会给老用户群发各种类似“付任何账单享受 1.79% 费率”或“房租 1.75%”的限时 Promo Code。

-

套利姿势: 资深里程玩家通常会同时注册这两个平台。每个月需要付房租或付 MCST 时,两边登录对比一下最新的活动和 Promo Code。哪边这个月的费率更低(哪怕只低了 0.05%),就直接用哪边刷,将其作为最完美的互补跑道。

-

痛点: 相比 CardUp,其对 Amex 卡的支持极其不稳定,且退款处理的友好度略逊于 CardUp 的无忧退款体验。

六、CardUp 注册实操指南与 2026 最新省钱 Promo Code 优惠码

看完了理论与算账,终于到了亲自下场实操的时刻。

为了让零基础的新手也能在 10 分钟内无痛上手并开刷第一笔账单,我们为你准备了这套 2026 最新保姆级实操指南。

1. 注册与身份验证 (Registration & Verification)

在进行任何付款交易之前,你的第一步是建立一个合规的 CardUp 账户。

得益于新加坡先进的数字政府基础设施,这个过程在 2026 年已经被简化到了“秒级”级别。

实操第一步:访问官网并注册

-

打开浏览器,访问 CardUp 官网 或在手机应用商店下载 CardUp 官方 App。

-

点击右上角的 "Sign Up"(注册) 按钮。

-

选择你需要注册的账户类型:

-

Personal(个人账户): 如果你只是付个人的房租、税单、学费或管理费。

-

Business(企业账户): 如果你想用公司名义付供应商货款、发放员工薪资。

-

输入你的常用电子邮箱(Email)并设置密码。

-

关键省钱细节: 在注册界面的 "Do you have a promo/referral code?"(你有推荐码/优惠码吗?) 选填框中,务必先空着! 注册成功后的首笔付款中我们有更给力的新人神码可以叠用(参考下文最后一章),这里填错可能会浪费新人首次大额折扣的机会。

实操第二步:利用 Singpass / Myinfo 秒级身份验证 (The Magic)

作为受新加坡金融管理局 (MAS) 直接监管的大型支付机构,CardUp 必须对所有用户进行严格的“了解你的客户 (KYC)”身份核验。

-

对于新加坡公民、永久居民 (PR) 或持有长期准证(EP, SP, DP, Student Pass)的居民:

-

平台会极其醒目地推荐你使用 "Retrieve Myinfo with Singpass"。

-

你只需点击该按钮,系统会自动唤醒你手机上的 Singpass App。

-

授权同意将你的个人基础信息(法定中文/英文名字、身份证号 NRIC/FIN、注册手机号、新加坡家庭住址等)一键导入到 CardUp 平台。

-

一秒验证: 通过 Singpass 导入数据后,你完全不需要上传任何身份证原件照片,也不需要手动填写繁琐的个人资料,系统会自动判定你通过 KYC 审核,实现账户的“秒速开通”!

实操第三步:非 Singpass 用户的备用手动验证 (Manual Setup)

如果你是刚刚入境新加坡、尚未拿到实体准证和开通 Singpass,或者因技术原因无法使用 Singpass 的国际用户,CardUp 同样保留了传统的手动验证通道:

-

你需要填写的字段: 你的法定英文姓名(需严格对照护照)、出生日期、国籍、在新加坡的居住住址。

-

你需要上传的证明文件(Supporting Documents):

-

身份证明原件照片: 你的个人护照(Passport)个人信息页 清晰扫描件或高清照片。

-

新加坡准证证明: 你的 IPA Letter(批准信) 或新加坡人力部发出的准证正反面照片。

-

地址证明 (Proof of Address): 一份在近 3 个月内签发、写有你名字和新加坡当前住址的第三方官方账单(如新加坡本地银行账单、新加坡电信商 Singtel/StarHub 电话费单、或者 SP Group 水电费账单)。

-

手动审核时效: 提交上述材料后,CardUp 的合规风控团队通常需要 1 ~ 2 个工作日 进行人工核查。审核通过后,你会收到一封题为 "Your CardUp account is verified!" 的邮件通知,此时你的账户功能便会全额解锁。

2. 设置与调度首笔付款 (Schedule Your First Payment)

在账号验证完成后,你会直接进入 CardUp 极其清爽的个人仪表盘 (Dashboard)。现在,我们以最普遍的 “交房租 (Pay Rent)” 为例,带你走通第一笔付款的完整配置流程:

第一步:发起付款任务 (Create Payment)

在仪表盘页面,点击右上角醒目的蓝色按钮 "Create Payment"(创建付款) 或点击侧边栏的 "Pay"。此时,系统会弹出多个付款类别卡片。请直接选中 "Rent"(房租) 分类。

第二步:添加房东的收款账户信息 (Add Recipient Details)

进入房租配置页面后,系统会要求你输入收款人(房东)的详细账户信息。请务必核对你租房合同 (TA) 上的房东名字:

-

Recipient Name (收款人姓名): 必须填写房东在银行账户里的法定英文名字。该名字必须与你租房合同上的 "Landlord" 姓名完全吻合。

-

Bank Account Number (银行账号) & Bank Name (银行名称): 输入房东用于接收租金的新加坡本地银行账号(如 DBS/POSB, OCBC, UOB 等)并选择对应的银行。

-

Reference for Recipient (收款备注 / 汇款参考): 这是房东在他的银行流水中会看到的一行字。强烈建议填写你的名字和承租物业门牌号,例如:JohnRent#12-34。这样房东查账时能一眼辨识,100% 避免对账乌龙。

-

完成后点击 "Save Recipient"。

第三步:设定付款金额与账期细节 (Enter Payment Amount & Schedule)

在配置完收款人后,你将设定这笔付款的交易本金和具体执行时间:

-

Amount (本金金额): 输入你每月的合同约定租金(如 3,500)。

-

Payment Frequency (付款频率):

-

Once-off (单次付款): 适用于一次性的押金或临时变动的账单。

-

Monthly Recurring (按月自动循环付款): 房租首选!你可以直接选择一个循环时间跨度(例如:从 2026 年 6 月到 2027 年 5 月,共 12 个月),CardUp 将在接下来的一年内每个月到期时自动发起自动刷卡并汇款,再也无需每月手动操作。

-

Payout Date (到账日期): 这是房东卡上收到这笔 FAST 银行转账的日期。

-

避坑红线 (极度关键): CardUp 需要 3 个工作日 的处理提前量。因此,如果你的房租截止日是每月的 5 号,你在此处选择的 Payout Date 必须是 5 号(或更早),而系统会自动倒推出最晚的 Charge Date (信用卡扣款日) 为当月的 2 号(或遇到周末自动提前)。请千万不要把扣款日和房东到账日混淆,给平台留足 3 个工作日的清算Lead Time!

-

Supporting Document (上传证明文件): 点击上传你的租房合同 (Tenancy Agreement) 的 PDF 原件或高清大图。首次设置该付款时,CardUp 风控团队会在后台进行 1 个工作日的人工审核,通过后这笔付款会被锁定并准时执行。

3. 上传合规证明与风控避坑 (Upload Proof & Compliance Guidelines)

在设置付款的最后一步,你需要上传相应的证明文件 (Supporting Documents)。作为受到新加坡金融管理局 (MAS) 监管的持牌金融机构,CardUp 必须确保每一笔通过其平台划转的资金都有真实的商业或个人消费背景,以此杜绝恶意套现和洗钱行为。

这也是许多新手玩家最容易卡关的地方——如果上传的资料不合规,交易就会被后台的人工审核团队无情退回。为了确保你的大额款项能一次性顺利秒过,请严格对照以下三大刚需类别的上传指南与风控雷区:

房租支付:租房合同 (Tenancy Agreement) 上传指南

当你在第二步中选择“Rent(房租)”分类时,必须上传一份完整且合规的租房合同 (Tenancy Agreement, TA)。人工审核团队在 1 个工作日内将严格核对以下核心要素:

-

承租人与出租人姓名: 合同中的承租人(Tenant)名字必须与你的 CardUp 注册账户姓名完全一致;出租人(Landlord)的姓名必须与你在第二步中填写的收款房东姓名保持 100% 吻合。

-

租金金额与周期: 合同内注明的每月租金数额(Monthly Rent)必须大于或等于你在 CardUp 设置的付款金额。

-

承租地址与有效期: 承租物业的具体门牌地址必须清晰,且你的扣款执行日期必须完全落在合同规定的租赁有效期限(Lease Term)之内。

-

双方签字: 合同末页必须展示房东和租客双方完整的法定亲笔签名或合规电子签名。

-

💡 独家通关秘籍: 在新加坡,合规的租约必须在 IRAS 申报并缴纳印花税。强烈建议在上传 TA 合同时,将 IRAS 印花税证书 (Stamp Duty Certificate) 与合同合并为同一个 PDF 文件上传。印花税证书是租房关系最具法律效益的铁证,包含此证书的申请通常会被审核团队“绿灯秒批”。

税务支付:IRAS 官方评税单 (Notice of Assessment, NOA) 上传指南

如果你是用信用卡缴纳个人所得税、公司税或房产税,则必须上传对应的官方税务凭证:

-

个人所得税 (Income Tax): 必须上传新加坡税务局 (IRAS) 开具的当年最新课税年度的评估通知书 (Notice of Assessment, NOA) PDF 原件,或从 IRAS myTax Portal 导出的最新税务账户对账单 (Statement of Account)。

-

房产税与印花税: 需上传对应的房产税账单 (Property Tax Bill) 或者是印花税缴纳通知书 (Stamp Duty Certificate)。

-

纳税人身份核对: 税单上的纳税人姓名、身份证号(NRIC/FIN)或公司 UEN 必须与你当前的 CardUp 账户名吻合,不支持使用个人账户无故代无关第三方刷卡缴税。

-

严禁触碰的纳税红线: 1. 不接受草稿: 纳税人刚刚申报完毕时的“估税草稿 (Draft NOA)”是不被接受的,必须等待 IRAS 正式签发带条形码的 NOA。 2. 严禁溢缴套现: 你的单次或累计支付额度,绝对不能超过 NOA 评税单上所显示的“Tax Payable(应付税总额)”。如果你企图通过多刷税金往税务局“存钱”来套取信用卡里程,这不仅会触发反洗钱警报导致资金被锁死退回,且CardUp 收取的 2.25% 手续费也概不退还。

学费支付:学校官方账单 (School Invoice) 上传指南

若用于交纳孩子或你个人的国际学校、幼儿园或大专院校学费:

-

核心核对点: 必须上传盖有学校公章的最新学费账单 (School Invoice / Fee Bill)。

-

账单上必须清晰印有:学校的官方账户(UEN/Bank Account)、学生唯一识别号 (Student ID)、学生姓名以及当期应付总额 (Total Outstanding)。

-

汇款本金必须小于或等于该账单所示的总金额,且你的扣款日必须早于学校规定的缴费截止日期 (Due Date)。

只要资料真实合规、图片清晰且未作人为涂改遮挡,你设置的付款任务通常会在 12~24 小时内轻松获批,安稳进入待执行状态。

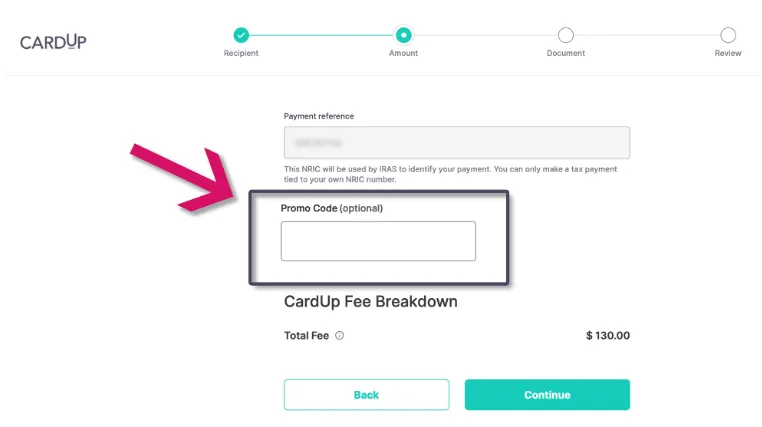

4. 输入优惠码与 2026 省钱折扣攻略 (Apply Promo Code & Savings Hacks)

资料上传完毕后,你将进入最后、也是最振奋人心的一步——结账与应用优惠码 (Promo Code)。

新加坡的常旅客和里程玩家之所以能常年将买入里程的成本压榨至极致,全凭在结账时灵活叠加各种平台促销折扣和裂变计划。在这一步,你将亲眼见证本金与手续费被重新计算的精妙过程。

实操:如何在结账页面应用 Promo Code?

-

在配置页面的最后,点击 "Next" 进入 “Review & Checkout” (预览与付款确认页)。

-

页面右侧会展示一笔极其详尽的账单明细,包括:你的转账本金、当前的基础手续费以及信用卡扣款总额。

-

在明细卡片下方,你会看到一个名为 "Promo Code" / "Have a promo code?" 的输入框。

-

将你收集到的优惠码输入其中,并点击 "Apply" (应用)。

-

系统会进行秒级后台校验。 校验通过后,原本 2.25% 的手续费率将被瞬间划掉,系统会自动使用折后税率重新核算并展示:你省下的手续费金额 (You Saved) 以及全新、大幅缩水的应扣款总额。

-

确认无误后,绑定并保存你的信用卡,点击最后的蓝色按钮 "Confirm Payment" (确认并调度付款),该付款计划即调度成功。在首次人工资料审核通过后,该笔交易将在扣款日自动发起!

2026 独家省钱折扣码与玩法全攻略

为了帮助你将买入里程的成本(CPM)压缩到地平线以下,我们为你整理了 2026 年最新、最稳定的省钱折扣大礼包,请务必截图收藏:

① 骨折级新人见面礼:首笔减免神码

如果你是刚刚注册的新用户,在创建你的第一笔付款时,千万不要直接用房租的常态码。你需要优先使用新用户专属的手续费直接减免代码(如 2026 个人版通用新人码 GET30 或 SAVETWENTY)。

-

福利机制: 直接免除首笔付款中高达 $30 SGD / $20 SGD 的平台手续费!

-

极限套利算账: 假设你首笔付款是支付一笔 $2,000 SGD 的学费,绑定了一张 1.4 MPD 的信用卡。

-

常规 2.25% 手续费为:$45 SGD。

-

叠用 GET30 新人码后,你的手续费被生生砍掉 $30,实付手续费仅为 $15 SGD(实际手续费率暴降至极度夸张的 0.75%)!

-

此时你精确的每里程成本 (CPM):

用 0.53 Cents 的超尘单价,直接买下了 2,821 新航里程!这种新户羊毛是全岛唯一的终极福利,首笔付款必用,千万不可错过!

② 细水长流:房租与税单专属长期折扣码

首笔新人羊毛薅完后,针对长期的、按月循环的大额房租以及每年税季,CardUp 会常态化更新其长期合作的促销税率:

-

房租常态折扣码 (Rent Special): * 2026 年针对房租类别的经典折扣码如 SAVERENT、UOBRENT 或 RENT175。

-

只要你在设置 Recurring (循环付款) 时,在 Promo Code 栏录入并保存,接下来的 6~12 个月内,你每月的房租手续费都会被直接锁死在 1.75% - 1.79% 的尊享优惠费率。

-

税季大促码 (Tax Season Promo):

-

每年 4 月至 8 月的报税季,CardUp 会在首页和邮件中狂轰滥炸地推出针对 IRAS 税单的专属税率(通常为 $1.6% - 1.75%,如 TAX175)。请在此期间交税时多留意官方活动,避免使用 2.25% 的原价。

③ 终极无上限核武:Referral (好友推荐) 推荐码裂变计划

如果你以为 1.25 Cents 的买里程单价已经是极限了,那你就太低估里程圈老司机的野心了。通过 CardUp 的 "Referral Program"(邀请裂变计划),你完全可以实现 0 手续费、100% 免费批发十几万新航里程的超级奇迹!

-

裂变底层逻辑: * 登录你的账户,进入 "Refer-a-Friend" 页面,你会获得一个专属你个人的推荐码(例如:JOHNT123)。

-

你的朋友: 首笔付款将立刻获得 $20 SGD 的手续费减免福利。

-

你本人: 你的账户将立刻获得一张价值 $20 SGD 的 "Fee Credit"(手续费抵用券)!

-

-

你每邀请一个身边的新朋友、同事或伴侣注册 CardUp 并完成他们的第一笔付款(金额需超过 $1,000 SGD):

-

如何利用 Referral 抵用券做到“0 成本买点数”?

-

你最终支付的手续费: $0 SGD (完全免除)!

-

你最终获得的信用卡消费总里程(UOB PRVI Miles 卡 1.4 MPD):

-

-

CardUp 允许你在付房租或税款时,直接叠用你的 Referral Fee Credit 抵扣整笔手续费。

-

算一笔刺激的大账: 假设你邀请了 10 位新朋友加入(在新加坡的常旅客和宝妈圈里,通过小红书、社群推广极易达成)。你一共能攒下 $200 SGD 的抵用券。

-

下个月你付 $5,000 房租时,常规的 1.75% 手续费是 $87.50 SGD。结账时系统会自动优先用你的 $200 额度抵扣手续费:

-

你精确的每里程成本 (CPM): 0 Cents (完全免费)!

-

这就是常旅客圈子里的“里程白嫖终极心法”。通过向有刚需大额转账的新人分享你的邀请码,帮助他们交第一笔低成本学费或房租,你就能在后台不断积攒抵用券。每个月的房租和税单不仅能一分钱手续费不花地打给房东,信用卡账上还会源源不断地凭空产生几万甚至几十万的免费飞行里程。

5. 审核、扣款与放款全流程 (Review, Charging & Payout Process)

在点击了最后的 “Confirm Payment” 按钮之后,你脑海中或许还存有一些疑虑:“接下来的合规审核要多久?我的信用卡会在哪一天被扣款?收款人(如房东、IRAS 或学校)到底什么时候能收到钱?”

为了让你对资金的每一步流向都了如指掌、彻底告别大额资金划转的焦虑,我们为你拆解在付款提交后,CardUp 平台与银行网络中进行的“资金闭环之旅”三大黄金节点:

第一节点:人工合规与材料审核 (Approval - 1个工作日)

当你首次添加一个收款人并为其设置付款任务后,CardUp 设在新加坡本地的专业合规团队 (Compliance Team) 会在后台接管这笔订单:

-

审核时效: 人工核验你上传的 TA(租约)或 NOA(税单)通常需要 1个工作日(公共假期除外)。

-

状态机监测: * 刚刚提交时,交易状态在你的仪表盘上显示为 Pending Documents(等待审核/材料处理)。

-

审核人员介入时显示为 Under Review(正在审核中)。

-

一旦合规团队核对无误,判定交易完全合规,状态将瞬间变更为绿色的 Scheduled (已排期)。这代表你的付款任务已成功锁定并进入了系统的定时自动执行队列。

-

💡 突发处理: 如果因为文件不全或模糊被退回,系统状态会变成 Rejected。不要慌!此时你的邮箱会立刻收到一封合规团队发来的说明邮件,你只需按照指示重新上传正确的文件照片,审核就会迅速被重新激活并获批。

第二节点:信用卡安全扣款日 (Charge Date - 提前2~3工作日)

CardUp 系统将根据你设定的 Payout Date (到账日) 自动在后台向前倒推。

-

扣款执行: 在 Payout Date 之前的 2~3 个工作日(即系统的 Charge Date),平台会通过 Stripe 等银行级安全网关,自动向你绑定的信用卡发起扣款。

-

扣款金额: 扣款总额完全等于:账单本金 + 平台手续费(已自动扣除你使用的 Promo Code 减免额)。

-

状态机监测: 扣款成功后,你的手机上会收到银行发来的信用卡消费通知,同时 CardUp 仪表盘的状态会从 Scheduled 更新为 Processing (正在处理中)。

-

⚠️ 极其重要的扣款避坑防线 (Credit Limit Check): 请务必确保在 Charge Date 扣款当天,你信用卡的可用额度 (Available Limit) 绝对充足。 如果因为额度不足(Credit Limit Exceeded)或者银行风控拦截导致扣款失败(Card Declined),CardUp 会立即向你发送紧急报警邮件。你必须在 24 小时内更换卡片或致电银行解封、并在平台点击重新扣款。 否则,一旦错过扣款窗口,你的 Payout Date(到账日)势必会被顺延,极易导致你给房东付租金逾期或学校学费滞纳!

第三节点:FAST/GIRO 本地放款 (Payout Date - 到账日)

在你的信用卡成功扣款后,资金会被安全地划拨入前文提到、受星展银行 (DBS) 等托管的第三方信托/托管账户 (Custody Account) 中暂时存放。

-

最终放款: 在你指定的 Payout Date 当天,托管行将通过新加坡极速的 FAST (FAST Transfer) 银行清算网络,将纯本金金额(100%不含手续费) 全额直接汇入收款人(如房东个人、IRAS 税务局、MCST 公寓管理处或学校)的本地银行账号。

-

状态机监测: 汇款发出后,交易在系统里的状态将最终定格为 Completed (已完成)。

-

入账体验: * 收款方会在当天(通常在下午至傍晚 6 点前)收到这笔银行转账。

-

房东的网上银行流水里会清晰显示汇款人名称为:CardUp on behalf of [你的名字]。

-

同时,你将自动在邮箱收到一份由 CardUp 签发、可用于报销和记账的官方电子收据 (PDF Receipt)。

-

⚠️ 税务局 (IRAS) 入账特殊提醒: 如果收款方是新加坡税务局 (IRAS),CardUp 汇出资金后,因为 IRAS 内部系统对账有固定周期,你通常需要等待 3~5 个工作日,才能在 IRAS myTax Portal 个人账户里查询到这笔税款的入账更新。这属于税务局系统延迟,只要你的 Payout Date 早于税单截止日,IRAS 均会以 Payout Date 作为你的合规纳税时间,完全不用担心逾期。

结语 (Conclusion)

在 2026 年物价与通货膨胀双重飞涨的新加坡,聪明的消费主义绝对不是一味地缩减生活开支、降低生活质量,而是在每一笔避无可避的“大额刚需被动支出”中,用金融工具和数学逻辑寻找套利和反向收割的机会。

原本一文不值、只能让银行躺赚的 GIRO 房租自动划扣和所得税 PayNow,通过 CardUp 的巧妙中介清算,瞬间化作了新航豪华商务舱甚至头等舱套房的登机牌。

-

回看我们的核心算账逻辑: 只要绑定一张无上限常规通用里程神卡(如本地 1.4 MPD 的 UOB PRVI Miles Card),叠加平台房租促销折扣(1.75%),你就能将每里程的买入价格死死压制在极其低廉的 1.23 Cents。

-

对标新航常旅客 KrisFlyer 官方兑换中两舱(Business/First)高达 3.0 ~ 5.0 Cents 的里程实际释放价值,这无异于一场单向的财富价值增值游戏。

-

更不用说在刚需大额账单降临时,配合各大银行几万里程的新卡迎新大礼包(SUB),更是在一夜之间将买里程成本砸到令人难以置信的 0.20 Cents 冰点。

天下没有免费的午餐,但通过金融技术与极客精神,我们可以用极低、极透明的“骨折批发价”,向规则要福利。

从今天起,别再看着你每个月的房租和每年沉重的税单叹气。立刻注册 CardUp,绑定你的无上限里程神卡,把那些原本冰冷干瘪的账单,变成你和全家人下一次全球奢华飞行度假的起点吧!

2026 找优惠码小贴士:

永远不要用“原价” 2.25% 支付!

-

关注 CardUp 官网的 "Promotions" 页面。

-

他们常年提供新用户首单减免(如前 $1,000 免手续费)。

-

针对房租 (Rent) 和 所得税 (Income Tax),通常有长期的打折码(可将费率降至 1.75% 左右)。

常见问题解答(FAQ)

为了让大家在实操中少走弯路,我们整理了网络上、新加坡常客圈各大里程论坛及小红书社群中最真实、高频被问及的问题:

Q: 我通过 CardUp 付房租,房东需要注册 CardUp 账号吗?他们会因此被税局(IRAS)额外调查吗?

A:完全不需要。 房东根本不需要知道什么是 CardUp。在他们看来,这只是一笔普通的、来自你名字的网上银行转账(FAST Transfer),无需支付任何手续费。

-

关于报税与合规: 新加坡规定所有房东必须依法申报房租个人所得税。CardUp 自身不会主动向 IRAS 透露房东个人的租金所得(除非收到 MAS 等法定机构的特殊审计协查)。然而,由于你在 CardUp 上上传了正规的租房合同和盖有印花税的 IRAS 证书,这代表这笔交易是完全受法律保护的正常房产活动。如果你房东企图“瞒报税收”,那是房东本人的违法行为。对于租客来说,通过 CardUp 支付是 100% 合规的,完全不必担心影响房东。

Q: 卡已经扣款成功了,为什么房东(或学校、IRAS)说没有收到这笔钱?

A:清算有时间差, 请务必查阅你在 CardUp 上设置的 Payout Date (到账日) 究竟是哪一天。

-

很多新手误以为“信用卡被扣款的那天(Charge Date)”对方就能收到钱。事实上,CardUp 在扣款后需要 2~3 个工作日 进行银行间的清算。

-

如果银行显示扣款成功但状态仍为 Processing,说明资金还在信托托管账户中,会在你指定的 Payout Date 当天下午 6 点前打给房东。请务必根据由于清算带来的时间差,将扣款日提早设置。

Q: 我可以刷卡“转账给自己”来套现,或者付款给配偶和直系亲属吗?

A:坚决不行: 自我套现(Self-to-self payment)在新加坡属于金融高压红线。 你绝对不能把收款人银行账户设为你本人,或者设为你自己担任董事或大股东的关联公司。一旦被系统拦截,账户会被立刻永久封禁并报备。

-

直系亲属限制: 转账给配偶、父母或子女同样会面临极其严苛的人工审查。如果你无法提供极为坚实的、带有印花税证书的正式租赁合同或商业发票,这类“家庭内部划账”均会被判定为变相套现,不予通过。

Q: 如果我临时反悔了、或者房东退租了,我已经付出的 2.25% 手续费可以退还吗?

A:看节点决定退款去向: 在 Charge Date (扣款日) 之前: 你可以在仪表盘随时一键取消该笔付款,由于卡还没扣款,完全不产生任何费用。

-

扣款成功后、但未放款前(处于 Processing 状态): 此时你可以紧急联系 CardUp 在线客服或发邮件申请拦截。只要资金尚未汇入对方账户,CardUp 会原路退回,并且100%全额退还你的本金和那笔平台手续费!这在同类平台中属于最良心的保障。

-

资金已汇出(处于 Completed 状态): 此时资金已打给房东或学校。退款必须由学校或房东通过银行转账退回给你。请注意,在这种情况下,你付给平台的 2.25% 手续费是绝对无法退还的。

Q: 新人减免码和 Referral 推荐码获得的 “Fee Credit” 怎么用?可以提现吗?

A:自动抵扣制: Fee Credit 绝对无法提现。它会以额度的形式储存在你的 CardUp 个人账户中。

-

使用逻辑: 当你设置付款并进入结账页面时,只要你不使用其他百分比 Promo Code,系统会自动检测并默认扣除你的 Fee Credit 额度来抵消手续费。例如:你账户里有 $40 抵用券,下个月要交付 $30 手续费,系统会直接将其抵消为 $0 SGD,剩余的 $10 额度将继续留在账户里留待下月扣除。

Q: 2026年最新政策下,有没有哪些信用卡是不累积 CardUp 积分的“黑名单”?

A:规避特定返现卡与小众卡:

-

Amex 个人绿卡/普通卡: 部分低阶 Amex 联名卡将所有“第三方支付 facility”列为不合规消费。请认准大通、KrisFlyer 联名高端卡。

-

某些特定 Cash Back(返现卡): 如上文所述,UOB One 虽不直接拉黑 CardUp,但其 MCC 导致这笔大额消费无法触发多层次返现,请坚决避开。

-

常规通用里程卡(UOB PRVI Miles, DBS Altitude, Citi PremierMiles, OCBC 90°N)目前在 2026 年条款中,全部 100% 承认为合规累计里程消费。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。