步入 2026 年,新加坡信用卡市场的竞争已近白热化。尽管 UOB PRVI Miles 的高倍率和 HSBC TravelOne 的全球转分网络依旧咄咄逼人,但对于绝大多数“里程过期焦虑症”患者,或追求“极简无脑刷”的职场人士而言,Citi PremierMiles 与 DBS Altitude 依然是雷打不动的第一梯队,堪称新加坡里程界的“心理避风港”。

随着 2026 年两家银行针对核心权益进行的战略性调整,这场“里程双雄”之争出现了微妙的天平倾斜。我们究竟该如何选择?

本篇深度评测将剥开层层数据,带你洞悉 2026 年最真实的持卡价值。

快速选卡决策树:30秒锁定你的“真命天卡”

如果你还在纠结,请对照以下逻辑直接决定:

-

你的兑换目标是什么?

-

只想换新航 (KrisFlyer)?👉 DBS Altitude(本地 1.3 mpd 累积更快)

-

想换卡塔尔航空/英航 (Avios)?👉 Citi PM(11家伙伴,转分自由)

-

-

你的年消费额度有多少?

-

年消费不满 2.5 万新币?👉 Citi PM(DBS 无法自动免年费,谈心成本高)

-

年消费轻松过 2.5 万?👉 DBS Altitude(自动免年费,省心之选)

-

-

你是否有大额账单(税费/房租)要交?

-

是 👉 Citi PM(通过 Citi PayAll 低成本买里程是王道)

-

否 👉 DBS Altitude(专注于日常本地消费的高回报)

-

核心参数 PK:本地/海外里程累积率与权益一览表

|

比较维度 |

DBS Altitude (Visa/Amex) |

|

|

本地消费率 |

1.2 mpd |

1.3 mpd (胜) |

|

海外消费率 |

2.2 mpd |

2.2 mpd (平) |

|

里程有效期 |

永不过期 |

永不过期 |

|

转换伙伴 |

11 家(新航, 泰航, 卡航, 英航等) |

4 家(新航, Qantas, 亚万等) |

|

卡等/权益 |

Mastercard World Select (升级) |

Visa Signature |

|

年费/奖励 |

S$196.20 (首年免,续期送 10k) |

S$196.20 (消费满 S$25k 免或给 10k) |

|

机场休息室 |

每年 2 次 (Priority Pass) |

每年 2 次 (Digital Priority Pass) |

深度权益拆解:哪张卡更符合你的旅行风格?

1. Citi PremierMiles:转分之王 & 尊享升级

进入 2026 年,Citi PM 最令人惊喜的变化是其卡等的升级以及在全球旅行生态链中的深度整合。

-

Mastercard World Select 降临:原本的 World 卡等已全面升级为 World Select。除了基础的里程累积,你现在能享受更高级的权益:

-

餐饮特权:通过 Asia Gourmet Circle 享受数百家高端餐厅低至 75 折优惠。

-

酒店礼遇:在指定酒店(如 Swiss-Belhotel 或雅高集团特定品牌)获得 35% 的折扣、免费早餐及客房升级。

-

全球礼宾:24/7 全天候礼宾服务,协助预订一票难求的演唱会或米其林餐厅。

-

-

转分灵活性无可匹敌:如果你不只是想换新航(KrisFlyer),Citi PM 是唯一的选择。它拥有 11 家航司和酒店伙伴:

-

两舱神器:支持直接转换为 卡塔尔航空 (Privilege Club) 或 英国航空 (Executive Club)。在 2026 年,利用 Avios 兑换短途皇冠席位或利用卡航兑换 Qsuite 是公认的“性价比之王”。

-

覆盖广度:即使新航没位子,你还可以看长荣、泰航 or 土耳其航空。

-

-

PayAll 生态圈:主动出击买里程:

-

对于需要缴纳大额房租、个税、保费或学费的职场人,Citi PayAll 依然是“外挂”般的存在。2026 年的促销活动通常能让你以低至 0.8c - 1.0c 的成本“购买”里程,这远低于直接购买商务舱机票的价格。

-

🚀 进阶必看:如何用 0.8c 的成本“买”出商务舱?

如果说 DBS 的强项在于“省心”,那 Citi PM 的杀手锏就是 PayAll。在 2026 年,通过 PayAll 缴纳大额账单(如房租、保险、个税、学费)的促销活动非常频繁,是快速缩短“攒分周期”的最佳手段。

为什么它是 2026 年最强的加速器?

-

操作逻辑:通过支付一笔约 2% - 2.2% 的服务费(视具体促销而定),你可以将这些原本无法产生积分的支出全部转化成里程。

-

收益核算(算一笔硬账):在促销期间,PayAll 的回馈率通常能加码到 2 mpd 甚至更高。这意味着你获得 1 里程的成本仅约 0.8 - 1.0 cent。

-

价值降维打击:新航里程的保守估值为 1.5 - 1.8 cents。这意味着你是在用“五折”的价格批量购买机票。

💡 2026 专家决策建议: 如果你每年有超过 S$10,000 的个税、大额保险或学费支出,利用 Citi PayAll 产生的里程,能让你在消费习惯不变的情况下,比刷 DBS 的人快一倍攒够一张去伦敦或纽约的商务舱机票。对于有大额刚性支出的人来说,这笔服务费其实是利润极高的“投资”。

2. DBS Altitude:本土日常之王

DBS Altitude 在 2026 年进一步巩固了其“新加坡人最爱”的地位,尤其在消费体感和便捷性上做到了极致。

-

本地消费 1.3 mpd 的杀伤力:

- DBS 将本地消费率固定在 1.3 mpd,虽然只比 Citi 高出 0.1。

- 计算一下:如果你一年在新加坡本地消费 S$50,000,DBS 能比 Citi 多产生 5,000 里程。

-

极简的免年费政策(自动豁免):

-

这是 DBS 的杀手锏。只要你每年的总消费达到 S$25,000,年费就会自动在账单中抵消。

-

-

PayLah! 无缝衔接与积分抵现:

-

DBS 积分(DBS Points)的流动性极强。

- 一键抵扣:如果你暂时没有旅行计划,可以直接在 PayLah! App 内用积分抵扣消费。

-

-

DBS Traveller Kit:

- 2026 版的 Altitude 卡自带更多旅游相关的小确幸,例如在 Expedia 或 Agoda 的指定页面订房常年享有额外的 6 mpd 或 10 mpd 奖励。

🌍 专家避坑:除了新航,你还有更广阔的选择

很多读者在选卡时只看 1.2 还是 1.3 mpd,却忽略了里程最后能去哪儿。在 2026 年,Citi PremierMiles 的转分网络显示出了对 DBS 的“降维打击”。

-

卡航(QR)的差异化绝杀:目前,卡塔尔航空的 Privilege Club (Avios) 是兑换欧洲、马尔代夫航线最香的选择。Citi 支持直接将积分转入卡航账户,而 DBS 目前的航司合作伙伴仍相对局限,主要依赖新航。

-

Avios 体系的强势:2026 年,Avios(卡航、英航、爱尔兰航通用)在新加坡的可用性极高。如果你想体验传说中的 Qsuite 商务舱,Citi PM 就是你的通行证。

-

灵活性 = 成功率:当新航 Saver 票全线 Waitlist 时,持有 Citi 的积分意味着你可以立刻转向其他 10 家航司(如法荷航、卡航、长荣等)。这种“多点开花”的能力,是 DBS Altitude 这种纯本地强卡无法提供的。

💡 2026 避坑指南:如果你未来的旅行目标不仅限于东南亚,而是想去体验全球顶级商务舱,请务必选择 Citi PM 以换取这种转分的自由度。

旅行体验对标:机场休息室权益与旅游保险详解

作为两张主打旅行的信用卡,这部分的权益直接影响到你的飞行体验。

1. 机场休息室 (Airport Lounges)

两张卡均提供 每年 2 次 的免费休息室权益,但在 2026 年的使用体感略有不同:

-

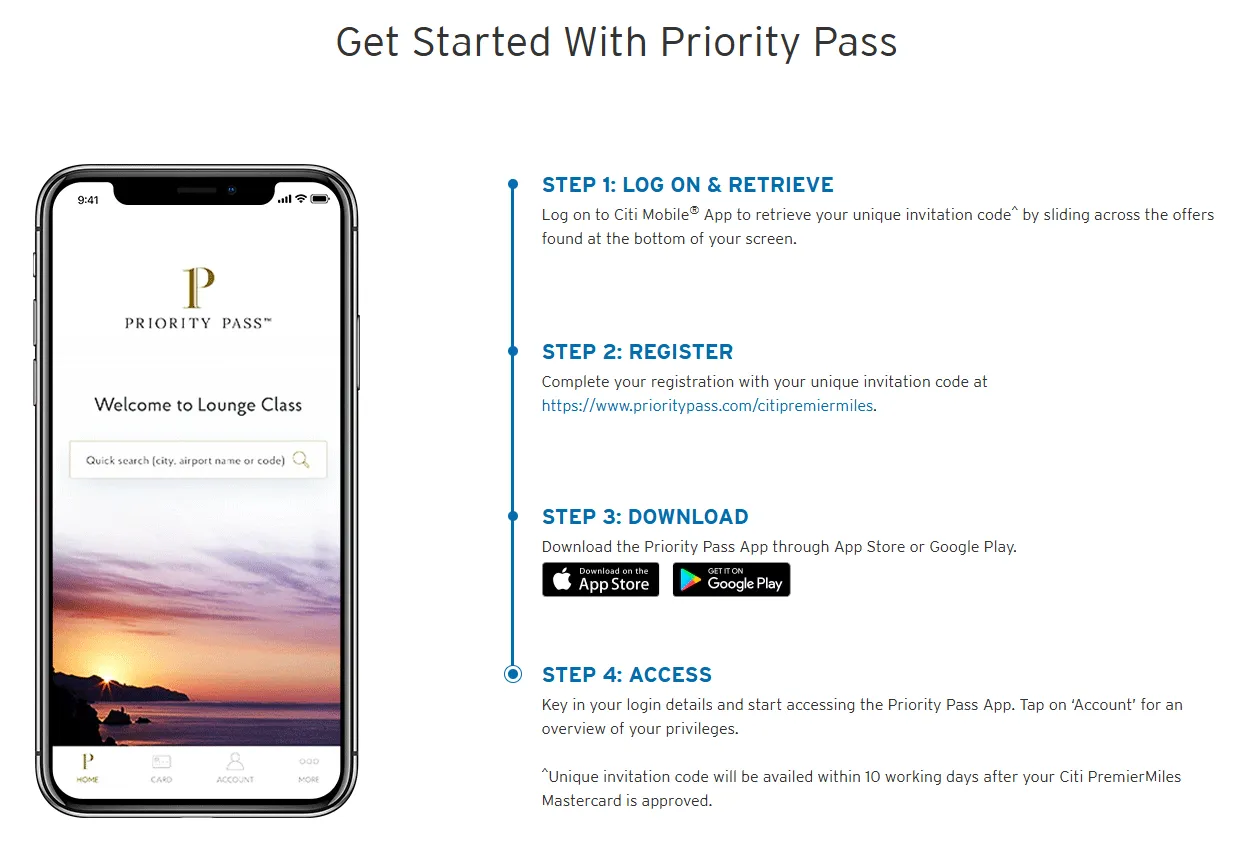

Citi PremierMiles (Priority Pass):

图片来自于citibank.com, 版权属于商家

图片来自于citibank.com, 版权属于商家-

入场方式:依然采用 Priority Pass 会员卡。值得注意的是,2026 年 Citi 已开始逐步向数字卡转型,你可以通过 PP 的手机端直接扫码进场。

-

网络优势:PP 在欧美机场的覆盖面依然无可挑剔。此外,Citi 会员偶尔可以享受合作餐厅的“餐费抵扣”(Credit),这在樟宜机场某些航站楼非常实用。

-

-

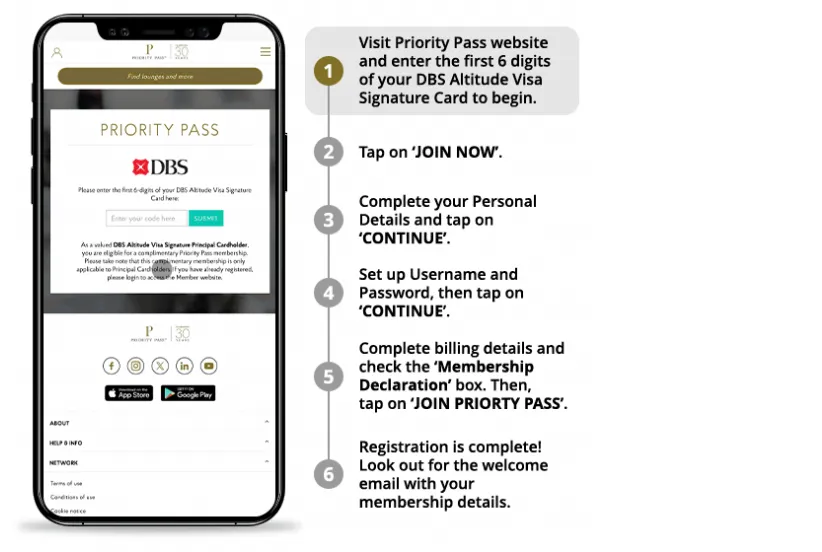

DBS Altitude (Digital Priority Pass):

图片来自于dbs.com, 版权属于商家

图片来自于dbs.com, 版权属于商家-

入场方式:完全摒弃了实体卡。你只需要打开 DBS Digibank App,在“Travel”模块下即可瞬间生成会员二维码。

-

体验感:对于忘记带卡的人来说是救星。不过要注意,DBS 的 2 次权益是按“自然年”计算的,而 Citi 通常是按“发卡周年”计算,申请前记得对表。

-

2. 旅游保险 (Travel Insurance)

2026 年的旅游环境复杂,保险条款的细微差别可能为你省下几千新币。

-

激活条件:

-

两者均要求必须使用该卡支付全额机票款(包含税费)。如果只支付了税费(如里程兑换票),请务必保留支付凭证,并确认是否符合最新条款。

-

-

保障深度对比:

-

Citi PremierMiles:由星展(AIG/Chubb 等合作方)承保,2026 版保险特别强化了行李延误和个人财物丢失的保额(最高可达 S$1,000+)。其“航班延误”赔付逻辑更人性化,只要满 4 小时即可启动。

-

DBS Altitude:保额中规中矩,但其优势在于“海外医疗保障”。对于在旅行中突发的小型疾病或意外医疗,DBS 提供的补偿门槛较低。

-

共同局限:两张入门卡的保险通常不覆盖极限运动(如跳伞)和既往病史。

-

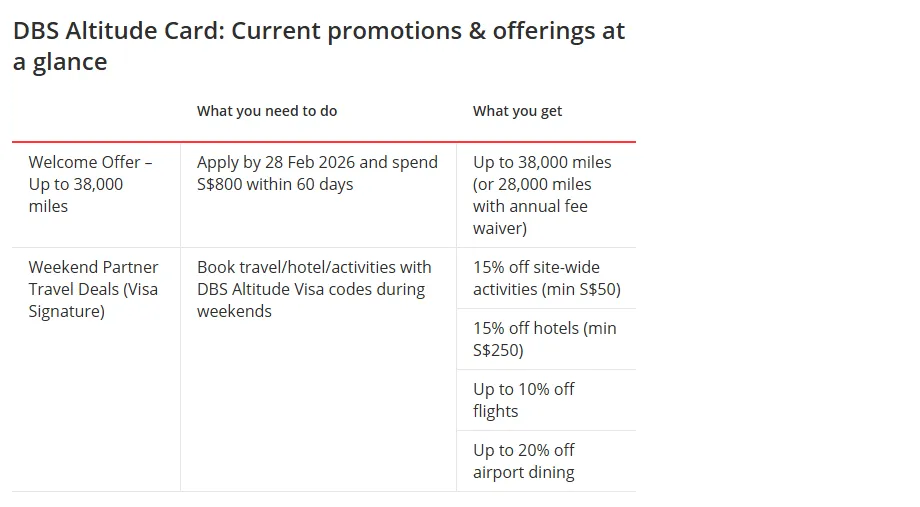

2026 开卡迎新奖励 (Sign-up Bonus):如何通过首刷收益最大化?

如果你是新客户(定义通常为:过去 12 个月内未持有该行任何主卡),2026 年的入坑奖励极其丰厚。

Citi PremierMiles:门槛低且奖励直接的 30,000 里程

-

核心奖励:成功开卡并在首 2 个月内累计消费满 S$800,即可获赠 30,000 里程(通常以 30,000 Citi Miles 形式发放)。

-

进阶玩法:如果你选择支付首年年费(S$196.20),有时能额外解锁至 45,000 里程。对于准备在 2026 年兑换一次商务舱单程的用户来说,这几乎是“送”了半张机票。

-

注意点:Citi 的审批速度较快,但请确保在收到卡后的 30 天内完成第一笔合格消费以激活资格。

DBS Altitude:结合银行生态的 38,000 里程重磅奖励

-

核心奖励:通过 DBS Digibank 或 PayLah! 申请,并在开卡 30 天内消费满额,最高可获得 38,000 里程(通常分为基础消费奖励 + 额外迎新加赠)。

-

叠加优惠:在 2026 年,DBS 常与 Apple Pay 或 Google Pay 搞联合促销。新卡绑定移动支付后的首 3 笔消费,往往能额外获得 S$20-S$50 的现金返还。

-

灵活选择:DBS 提供“免年费”和“交年费拿里程”两个版本。除非你急需这 10,000 里程补齐兑换缺口,否则选“免年费”版本并依靠 1.3 mpd 的累积率更为划算。

专家提示:什么是“合格消费”?

无论选哪张卡,请避开以下“无积分区”:保险保费缴费、政府服务收费、医疗机构账单以及部分预付卡充值(如 GrabPay 充值)。在 2026 年,最稳妥的达标方式是超市采购、餐饮支出或在电商平台购物。

实战方案:50,000 里程在 2026 年怎么换最划算?

如果你持有这两张卡并攒够了 50,000 里程(Citi Miles 或 DBS Points 转换后),在 2026 年的市场环境下,不同的转分策略将直接决定你这一年的旅行质量:

|

兑换路径 |

所需里程 (单程) |

推荐指数 |

实战点评 |

|

新航 (SQ) 东南亚商务舱 |

~43,000 - 50,000 |

⭐⭐⭐ |

适合家庭出行。虽然里程要求略高,但新航在樟宜机场的 SilverKris 休息室 体验依然是业界标杆。 |

|

卡航 (QR) 欧洲单程商务 |

~35,000 - 45,000 |

⭐⭐⭐⭐⭐ |

性价比之王。通过 Citi PM 转为 Avios 后,兑换卡航 Qsuite 仅需约 4 万里程。这比新航兑换欧洲商务舱(约 10 万+)省了一半! |

|

英航 (BA) 曼谷/台北直飞 |

~15,000 - 25,000 |

⭐⭐⭐⭐ |

短途神器。利用 Avios 兑换周边的寰宇一家成员(如国泰或日航),常能刷到极低税费的机票,适合“说走就走”的周末游。 |

|

土耳其航空 (TK) 欧美航线 |

~45,000 |

⭐⭐⭐⭐ |

进阶玩法。Citi 独有的伙伴,适合那些想避开新航高额里程要求、探索更广阔目的地的深度玩家。 |

💡 建议:

-

如果你只有 50,000 里程:不要死磕新航,尝试将 Citi Miles 转入卡塔尔航空。你不仅能以更少的里程飞得更远,还能在多哈体验全球最顶尖的商务舱服务。

-

里程价值最大化:利用 Avios 的“甜点位(Sweet Spots)”进行短途多段飞行,50,000 里程足以让你完成两次周边国家的短途商务舱体验。

避坑指南:S$5进位制与海外消费手续费

在享受里程永不过期的快感时,许多新手会掉进一些隐形的“财务黑洞”。以下是 2026 年你需要特别警惕的几点:

1. 积分进位制的陷阱:DBS vs Citi

-

DBS 的“S$5 进位制”:这是 DBS Altitude 最大的痛点。DBS 是按每消费 S$5 累积积分的。这意味着如果你单笔消费 S$4.95,积分为 0;如果你消费 S$9.95,依然只能按 S$5 计算积分。对于经常进行小额交易(如咖啡、小食)的用户,实际累积率远低于 1.3 mpd。

-

Citi 的“S$1 进位制”:Citi PremierMiles 则宽容得多,按每 S$1 累积里程。这意味着哪怕是零碎的小额支出,也能有效累积,不容易出现浪费。

⚠️ 专家揭秘:别被 1.3 mpd 骗了!警惕 DBS 的“五元逻辑”

很多读者在对比时,看到 DBS Altitude 的 1.3 mpd 高于 Citi PM 的 1.2 mpd 就盲目申办,但你必须看清背后的“积分黑洞”。

- DBS Altitude 的痛点:它的积分是按每消费 S$5 为一个基本单位(Block)发放的。

-

实战案例:你在老曾记买了 $4.90 的点心。由于不满 $5,你获得的积分为 0。

-

数学陷阱:如果你刷了 $9.90,银行只按 $5 部分给你算分,剩下的 $4.90 依然是“白刷”。

-

-

Citi PremierMiles 的优势:按每 S$1 精准计分,且支持四舍五入。

💡 2026 刷卡建议:如果你平时有很多咖啡、小食、便利店等 $10 以下 的琐碎支出,Citi PM 的实际攒分速度反而可能超过 DBS。因为在 Citi 的体系下,每一块钱都在为你工作,而在 DBS 体系下,你产生了大量的“积分碎片”浪费。

2. 转换费与 GST 的双重成本

-

固定转换费:到 2026 年,两家银行的里程转换费均维持在 S$27.25(含 GST)左右。

-

策略建议:千万不要拿到 1,000 里程就转。由于里程永不过期,建议积攒到 50,000 或 100,000 以上再批量转入航司账户,这样能极大摊平转换成本。

3. SimplyGo 交通积分变动

-

政策预警:2026 年,不少银行已开始收紧 SimplyGo(公交/地铁)的积分政策。虽然 DBS Altitude 目前依然维持积分,但请务必定期查看月结单,确认该类消费是否已被列入排除名单。如果失效,建议切换到专门的交通卡。

4. 外币交易手续费 (FCY Fee)

-

海外刷卡成本:虽然两张卡在海外消费都有 2.2 mpd,但银行会收取 3.25% - 3.5% 的外币交易手续费。

-

性价比计算:除非你急需补齐里程,否则在 2026 年使用这类里程卡在海外购物的“每里程成本”其实并不低。如果仅仅是为了省钱,一些提供批发汇率的数码银行卡(如 YouTrip 或 Trust)可能在非里程需求时更合适。

结论:你该选哪张?

选 Citi PremierMiles 如果你:

-

想要转分灵活性(目标不仅是新航,还有卡航、英航等,甚至想换万豪酒店积分)。

-

看重 Mastercard World Select 带来的高端餐饮与酒店礼遇。

-

经常使用 Citi PayAll 缴纳大额账单并愿意为此支付少许手续费以换取海量里程。

选 DBS Altitude 如果你:

-

追求本地消费高回报(1.3 mpd 在同级入门卡中极具竞争力)。

-

希望通过消费满额自动免年费,不想每年为了年费去骚扰客服。

-

习惯于 DBS 银行生态系统,希望里程累积、账单支付、积分抵现都在一个 App 内完成。

建议:既然里程永不过期,为何不全都要?先撸一家的高额迎新礼,用满一年后再决定长期持有哪一张!

常见问题解答 (FAQ)

Q1: 我可以同时持有这两张卡吗?

A: 完全可以!事实上,很多资深玩家会同时持有:用 DBS Altitude 进行日常本地消费(赚取 1.3 mpd),而用 Citi PremierMiles 通过 PayAll 缴纳税费或大额账单,并利用其更广的航司转换网络。

Q2: 既然里程永不过期,我应该一直攒着吗?

A: 虽然银行积分永不过期,但航司里程会贬值。2026 年的 50,000 里程可能换不到 2027 年的同等舱位。建议:攒够一次长途商务舱的额度后就果断转换并订票,不要让里程在账户里“长毛”。

Q3: 附属卡消费可以累积里程吗?

A: 可以。附属卡的消费积分会统一累积到主卡账户中。对于 DBS 来说,附属卡的消费也能计入那 S$25,000 的免年费额度,是非常划算的“全家攒分”策略。

Q4: 换里程的时候,哪家的速度更快?

A: 在 2026 年,DBS 的转分速度通常在 1-3 个工作日内;Citi 则视具体航司而定,转新航(KrisFlyer)通常也是 24-48 小时内到账。建议至少提前一周进行转换,以防热门机位被抢空。

Q5: 如果我的单笔消费不到 S$1,Citi 会给我积分吗?

A: 不会。Citi PM 的最小计分单位是 S$1。如果你的账单是 S$0.90,将不会获得任何 Citi Miles。这就是为什么买小件商品时建议合并结账的原因。

Q6: SimplyGo 支付时,需要物理卡还是手机 Pay 才有积分?

A: 在 2026 年目前的条款下,两者是一样的。无论你使用物理卡感应还是绑定手机(Apple/Google Pay)刷闸机,只要该交易分类(MCC)未被银行屏蔽,均可累积里程。但由于交通积分到账慢,建议每周检查一次账单。

Q7: 发生退款(Refund)后,我的里程会被倒扣吗?

A: 是的。银行会根据退款金额按原比例扣除里程。如果你的账户里已经没有足够的里程可扣,银行可能会按照其设定的“里程单价”从你的现金账户里扣除相应金额。

Q8: 年费如果没被免除,交钱换 10k 里程值吗?

A: 2026 年的共识是:如果你能以 S$196.20 换取 10,000 里程,每里程成本约为 1.96 cents。这通常被认为处于“盈亏平衡点”。如果你准备换商务舱,这依然是赚的;如果你只打算换经济舱,那交这个钱就不太划算。