在新加坡里程卡圈子里,玩家们通常被划分为两类:一类是每天计算商户代码(MCC)、追求 4 mpd 极致效率的“精算师”;另一类则是崇尚简单、追求一卡走天下的“省心派”。

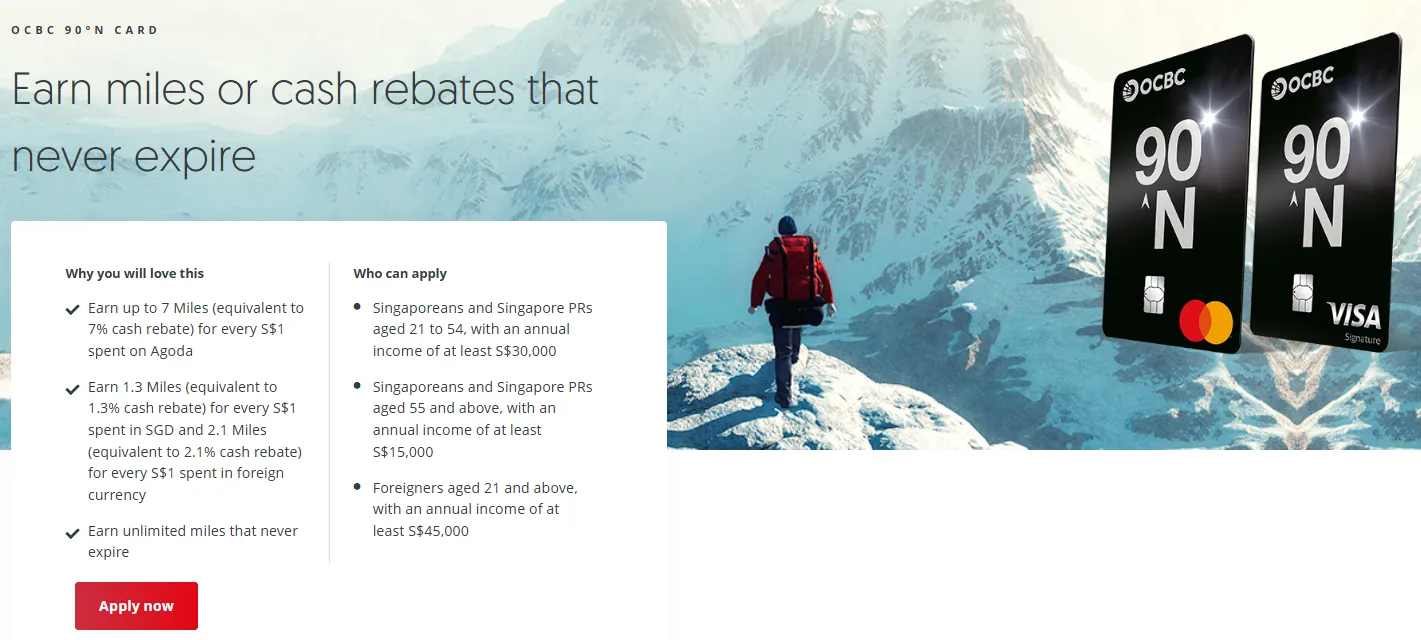

长期以来,Citi PremierMiles (PM) 凭借稳健的表现,一直稳坐通用卡的头把交椅。然而,进入 2026 年,当曾经的标杆在积分贬值与手续费上涨的边缘徘徊时,低调已久的 OCBC 90°N Card 却凭借 1.3 mpd 的强势累积率和“零成本”的转分灵活性,实现了对老牌神卡的“弯道超车”。

如果你已经厌倦了繁琐的限制,想寻找一张真正能打的长期基石卡,那么这张被低估的“冷门卡”绝对值得你重新审视。

OCBC 90°N Card 核心参数一览表 (2026)

|

核心类别 |

详细参数与规则说明 |

|

卡片版本 |

提供 Mastercard World 与 Visa Signature 两种版本 (权益略有不同) |

|

本地消费里程 |

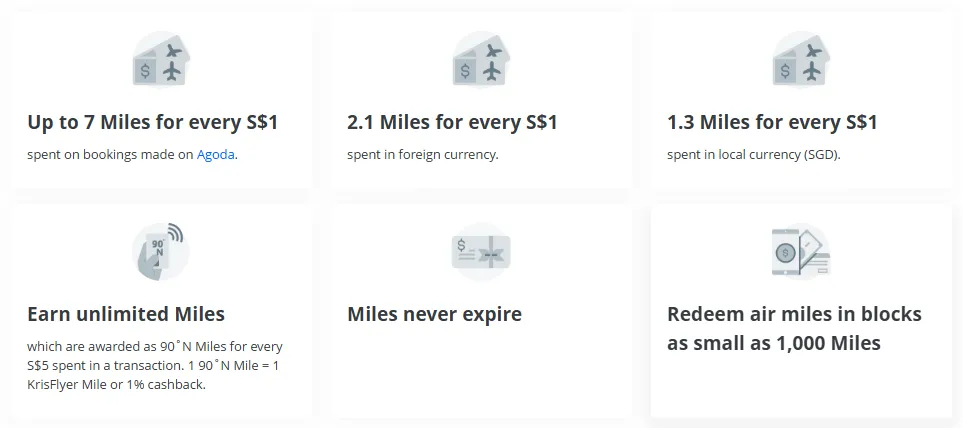

1.3 mpd (每消费 S$5 获得 6.5 Travel$) |

|

海外消费里程 |

2.1 mpd (每消费 S$5 获得 10.5 Travel$,外币结算) |

|

旅游平台加成 |

Agoda: 本地酒店 6 mpd / 海外酒店 7 mpd (需通过专属链接) |

|

积分单位/比例 |

Travel$: 1 Travel$ = 1 飞行里程 (等值换算,无损消耗) |

|

计分最小单位 |

以 S$5 为一个计分周期,不足 S$5 的部分不予计分 |

|

积分有效期 |

永久有效 (不随时间过期,适合长期囤积以兑换长途商务舱) |

|

转分费与成本 |

S$0 (终身转分免费),相比同类卡片每次节省 S$27+ |

|

兑换起起点 |

1,000 Travel$ 起换,以 1,000 为增量 (门槛极低,灵活补漏) |

|

年费政策 |

主卡 S$196.20 (含 9% GST);附卡 S$98.10;首年均免年费 |

|

年费豁免建议 |

年消费满 S$10,000 可申请豁免;或通过拨打客服热线/App 一键申请 |

|

转分伙伴 (9个) |

新航 (KrisFlyer), 国泰 (Asia Miles), 亚航 (Big), 长荣 (Infinity MileageLands) 等 |

|

综合评分 |

⭐⭐⭐⭐ (4.6/5) - 2026 最全能里程基石卡 |

核心参数对碰:90°N 真的赢了吗?

为了看清 90°N 的真实竞争力,我们将其与常青树 Citi PM 进行全方位透视对比:

|

对比维度 |

OCBC 90°N (2026) |

深度评价 |

|

|

本地消费 (SGD) |

1.3 mpd |

1.2 mpd |

90°N 基础累积率领先 8% |

|

外币消费 (FCY) |

2.1 mpd |

2.2 mpd |

Citi 略胜,但差距正在缩小 |

|

积分计算逻辑 |

每 S$5 计分 (Rounding) |

每 S$1 计分 |

Citi 更优,适合小额消费 |

|

积分有效期 |

永久有效 |

永久有效 |

均为长线持有首选 |

|

转分手续费 |

S$0 (完全免费) |

S$27.25 (含税) |

90°N 完胜,零碎转分无压力 |

|

最小起换额度 |

1,000 哩 |

10,000 哩 |

90°N 门槛极低,回血极快 |

|

合作伙伴数量 |

较少 (KF, Asia Miles等) |

极多 (10+ 航司) |

Citi 胜出,适合换冷门航司 |

|

机场福利 |

无 |

2次/年 (Priority Pass) |

Citi 胜出,自带旅行刚需 |

核心总结:

-

如果你追求“绝对效率”:90°N 的 1.3 mpd 和免手续费是硬道理。

-

如果你追求“小额不浪费”:Citi PM 的计分逻辑对零散支出更友好。

-

2026 年的共识:随着各大银行调高转分手续费,90°N 的 “免费转分” 已经从一种福利变成了核心护城河。

深度解析:为什么 90°N 是 2026 年的最佳基石卡?

1. 1.3 mpd:超越 1.2 的心理门槛与实际增益

在 2026 年,大多数银行(如 DBS, UOB, HSBC)的通用卡依然死守 1.2 mpd。OCBC 90°N 给出的 1.3 mpd 不仅是数字上的领先:

-

复利效应:在处理大额开销(如房租支付平台、婚礼酒席、商业采购)时,多出的 8% 累积速度意味着你平均每消费 S$76,923 就能比使用 1.2 mpd 卡的人多拿近 8,000 哩(相当于一张单程短途机票)。

-

覆盖面:相比于 4 mpd 卡片繁杂的商户类别限制(MCC),90°N 几乎覆盖了绝大多数日常支出,是真正意义上的“无脑刷”天花板。

2. “零成本”转分的自由:流动性就是金钱

这是 90°N 最被低估的“杀手锏”。

-

摆脱沉没成本:传统里程卡(如 Citi/DBS)每次转分到 KrisFlyer 也要支付约 S$27 的手续费。为了分摊成本,玩家被迫积攒至少 50,000 哩以上才敢转分,这导致了严重的里程闲置和价值贬损风险。

-

按需即转:90°N 的 90°N Miles 转分手续费为 0。这改变了游戏规则——你可以随时按需兑换。哪怕差 1,000 哩就能换机票,你也可以立刻秒转,而不需要额外支付任何隐形成本。

3. Agoda 的“印钞机”效应:商旅玩家的降维打击

OCBC 与 Agoda 的长期合作在 2026 年依然强劲。通过 ocbc.com/90N 专属入口预定酒店:

-

收益率惊人:本地住宿 6 mpd,海外住宿 7 mpd。

-

实测对比:预定一晚 S$400 的酒店,你可以拿回 2,800 哩。相比之下,普通卡仅能积攒 480 哩。在 2026 年酒店价格普涨的背景下,这卡几乎变成了“住五晚送一张短途票”的刷卡神器。

如何用 OCBC 90°N 低成本“买”里程?(CardUp/ipaymy 实测)

在 2026 年,由于许多 4 mpd 卡片收紧了对第三方支付平台的积分发放,1.3 mpd 的 90°N 反而成了通过支付所得税、房租、公寓物业费 (MCST) 积攒里程的最稳健选择。

1. 专属优惠码与成本估算 (2026 实测)

OCBC 与 CardUp 长期保持合作,使用 90°N 卡可以享受远低于标准(2.6%)的费率:

|

场景/支付平台 |

优惠码 (Promo Code) |

手续费率 |

每哩成本 (CPM) |

备注 |

|

首次支付 (CardUp) |

OCBC90N155 |

1.55% |

1.19 cents |

限前 S$10,000 支付额 |

|

常规支付 (CardUp) |

OCBC90NMC / OCBC90NV |

2.0% |

1.53 cents |

无额度限制 |

|

所得税 (Tax) |

OCBCTAX173 |

1.73% |

1.33 cents |

报税季专属优惠 |

|

房租 (ipaymy) |

RENT179 |

1.79% |

1.37 cents |

针对 ipaymy 经常性促销 |

2. 数学公式:你的里程单价是如何计算的?

假设你需要支付 S$10,000 的学费:

-

实际支出:S$10,000 (原价) + S$200 (2% 手续费) = S$10,200。

-

获得里程:S$10,200 × 1.3 mpd = 13,260 哩。

-

成本核算:S$200 (手续费) ÷ 13,260 哩 ≈ 1.51 cents/mile。

3. 实战建议:什么时候值得“买”?

-

对比标准:2026 年新航直接购买里程的价格约 4.5 cents/mile。通过 90°N + CardUp 的组合,你实际上是在用 1/3 的价格 获取里程。

-

最佳时机:当你计划兑换 商务舱或头等舱 时(其里程价值通常在 3-5 cents 以上),使用此方法积攒里程是极其划算的。如果只是换经济舱,成本则刚好持平,意义不大。

隐藏福利与持卡权益 (Extras)

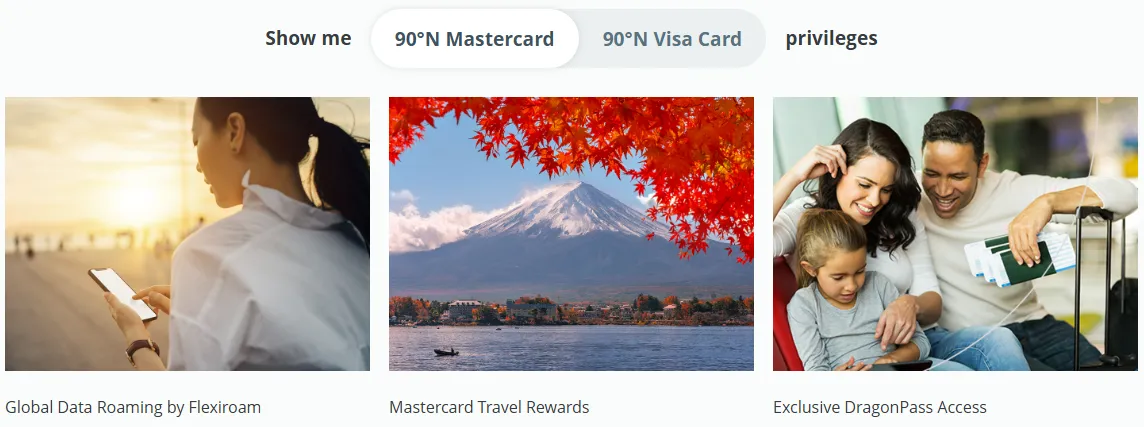

除了核心的里程累积,90°N 作为 Mastercard World 或 Visa Signature 级别的卡片,在 2026 年依然提供了极具含金量的隐藏权益:

1. 旅游权益:从“保险”到“体验”的全面覆盖

-

Mastercard Travel & Lifestyle Services (MTLS):这是 Mastercard 版持卡人的“秘密武器”。通过该平台预定全球顶级酒店(如丽思卡尔顿、瑞吉),可享受免费双人早餐、房间自动升级以及价值 100 美元的酒店消费抵扣。

-

Mastercard Travel Rewards (MTR):在海外指定商户(如日本的 Bic Camera、欧洲的奢侈品百货)消费时,除了 2.1 mpd 的里程,你还会获得高达 5%-10% 的自动现金返现,直接入账抵扣账单,无需额外注册。

-

高额旅行险:只要用此卡支付机票,即赠送高达 S$1,000,000 的旅游意外险。2026 年更新条款中还特别加强了对“行程缩短”和“由于突发疫情导致的取消”的补偿。

2. 餐饮与生活:本地生活的“折扣专家”

-

OCBC 一站式优惠:登录 OCBC Digital App 的 “Rewards” 页面,90°N 持卡人常年享有超过 100 家知名餐厅的“1-for-1”或 15% 优惠(包括 Crystal Jade、翡翠等)。

-

HealthPass 专属看诊:在私立医疗资源日益紧俏的 2026 年,持卡人可以通过 HealthPass App 享受低至 S$20 的视频看诊服务,并享受药品送货上门,这是家庭持卡者的刚需。

-

Klook 专属福利:OCBC 与 Klook 常年深度合作,90°N 用户在预定全球景点门票、一日游时,经常可以使用 “OCBC10” 或 “90NEXCLUSIVE” 等代码获得最高 S$50 的立减。

3. 社交与高端会籍加成

-

GHA Discovery 会籍快速晋升:Mastercard 版持卡人经常可以参与限时活动,只需在 GHA 旗下酒店(如 Pan Pacific, PARKROYAL)入住一晚即可直接升级至 钛金会籍 (Titanium Status),享受极高概率的房间两级升等。

-

Mastercard Travel Pass (DragonPass):虽然不送点数,但持卡人可以使用该平台以优惠价格(约 US$32)购买全球机场休息室进入权,在转机时间较长时是一个体面的候机方案。

申请条件与持有成本 (2026 政策)

1. 准入门槛与职业身份要求

-

年收入要求:

-

新加坡公民/PR:S$30,000。

-

外籍人士 (E-Pass/S-Pass):S$45,000。

-

灵活审批:对于刚工作的职场新人或收入稍欠缺的玩家,OCBC 360 账户如果存有 S$10,000 以上的存款,通常能极大提高通过率(或通过存单质押申请)。

-

卡片选择建议:

-

Mastercard 版 (首选):在 2026 年,Mastercard 版本的汇率在日元、欧元区表现更稳健,且在 CardUp 平台的手续费经常有专属优惠码。

图片来自于ocbc.com, 版权属于商家

图片来自于ocbc.com, 版权属于商家 -

Visa 版:如果你已经是 OCBC 的忠实用户且拥有多张 Mastercard,可以申请 Visa 版作为卡组织备份,应对特定商户的排他性限制。

图片来自于ocbc.com, 版权属于商家

图片来自于ocbc.com, 版权属于商家

2. 动态年费与豁免策略

-

账单金额:S$196.20 (含 9% GST)。首年强制免年费。

-

自动化豁免:

-

在 OCBC Digital App 的“Card Services”中,有一个 “Instant Waiver” 按钮。

-

实操门槛:2026 年实测,只要年消费满 S$10,000,系统通常会秒批豁免。

-

“谈心”补救:如果系统拒绝,致电客服时可以强调该卡是你的主力消费卡(尤其是有 CardUp 大额支付记录)。若仍不获豁免,银行可能会提供“支付年费赠送 10,000 哩”的方案。

-

盈亏平衡点:支付 S$196 换 10k 里程,相当于 1.96 cpm (cents per mile)。虽然略高于 1.5 cpm 的理想购买价,但对于急需里程换机票的人来说,这依然比直接在航司官网买里程(通常约 4-5 cents)划算得多。

3. 2026 账户加成计划 (Bonus Rewards)

-

OCBC 360 联动:2026 年部分月份,OCBC 会推出“存款+刷卡”联动奖励。如果你将 90°N 设为 360 账户的指定刷卡,每月刷满 S$500,除了卡片自带的 1.3 mpd,360 账户还会额外奖励 0.6% - 1.2% 的现金利息。这种“鱼和熊掌兼得”的配置是 Citi PM 无法提供的生态优势。

避坑指南:硬伤与应对策略

⚠️ S$5 计费陷阱 (The S$5 Rounding Rule)

这是 OCBC 系信用卡(包括 Titanium Rewards)通用的“坑”。

-

计算逻辑:积金按每满 S$5 计算。这意味着如果你消费 S$4.90,积分是 0;消费 S$9.90,只按 S$5 计算积点。

-

实际损失:相比于 Citi PM 按每 S$1 计算,90°N 在处理零碎消费(如熟食中心、小超市)时会有高达 20%-50% 的“隐形缩水”。

-

应对方案:严格遵循 “大额优先” 原则。将 90°N 绑定在 Apple Pay 后,仅在单笔超过 S$10 的消费场景使用。对于小额交通费,建议改用 SimplyGo 专用卡或 Citi PM。

⚠️ 消失的公共交通积分 (SimplyGo)

在 2026 年的最新的条款中,OCBC 已经完全取消了通过 SimplyGo(地铁、巴士)产生的积分。

-

现状:无论你刷多少次地铁,由于每笔金额极小且属于排除类 MCC,你都无法通过 90°N 获得里程。

-

建议:交通费请转移到 StanChart Smart 或其他明确支持 SimplyGo 积分的卡片。

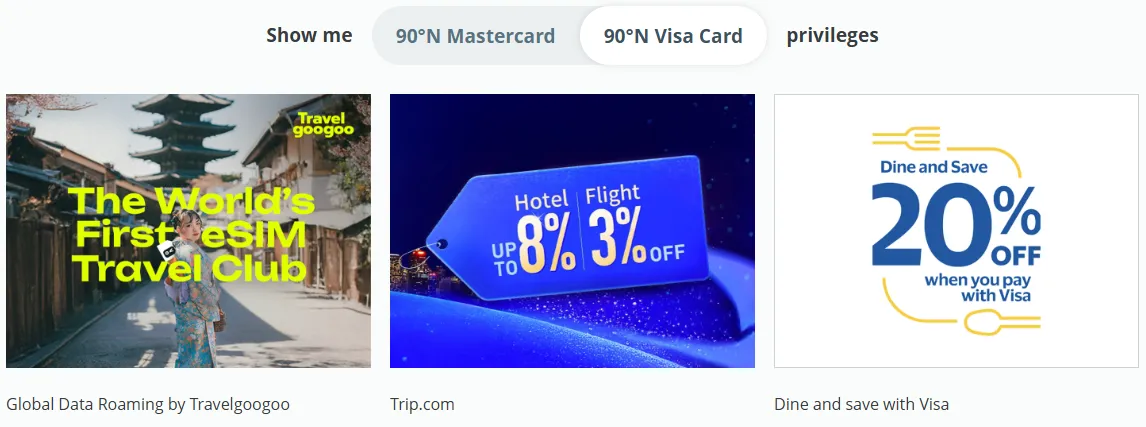

⚠️ Visa vs. Mastercard:不仅是卡组织不同

-

Visa 90°N:以前曾提供部分休息室折扣,但 2026 年福利基本与标准 Visa Signature 持平。它的优势在于偶尔有 Visa 专属的酒店预定返现。

-

Mastercard 90°N:更适合作为“无脑备用卡”。因为部分支付平台对 Mastercard 的手续费略低于 Visa。

-

关键区别:两者的 Agoda 优惠码有时不通用,申请前请检查你最常使用的旅行平台目前更倾向于哪家合作。

⚠️ 避开商户黑名单

OCBC 的排除列表在 2026 年进一步扩大。以下类别不产生任何里程:

-

政府服务:罚单、执照费、CPF 缴纳。

-

教育与慈善:学校学费、捐款(除非通过特定 GrabPay 绕过,但难度已增加)。

-

博彩与预付:赌场刷卡及所有的电子钱包充值(如 GrabPay Top-up)。

2026 实战指南:如何最大化收益?

想要玩转 90°N,不能把它当成唯一的卡,而应将其定位为“里程防御塔”。

1. 方案 A:作为“主力补底卡” (The Overflow Strategy)

由于 4 mpd 卡(如 UOB Lady's, Citi Rewards, DBS Woman's World)通常都有每月 S$1,000 - S$2,500 的消费上限,一旦超过上限,收益会暴跌至 0.4 mpd。

-

实操:记录你的大额支出进度。一旦本月 4 mpd 额度用完,接下来的每一分钱都应刷 90°N,确保 1.3 mpd 的“低保”收益,避免出现 0.4 mpd 的巨大缺口。

2. 方案 B:解决“最后一公里” (The Top-up Strategy)

很多时候,换机票就差几千哩。

-

实操:利用 90°N 1,000 哩起换且免手续费 的特性,在 KrisFlyer 账户告急时,直接将 90°N 积攒的 Travel$ 转化过去。这比购买官方里程要划算得多,也比用 Citi PM 支付 S$27 手续费去换几千哩更理智。

3. 方案 C:税费、保险与学费的“曲线救国”

虽然银行直刷没有积分,但在 2026 年,第三方支付平台依然是突破口。

-

实操:使用 CardUp 或 ipaymy 支付所得税 (Income Tax)、房租或学费。虽然这些平台会收取 1.5% - 2.0% 的手续费,但考虑到 90°N 稳拿 1.3 mpd 的产出,你实际上是以约 每哩 1.1 - 1.5 美分 的价格在“购买”里程。这对于无法通过常规渠道积攒里程的大额账单来说,是最高效的手段。

4. 方案 D:OCBC 生态圈的联合调度

如果你同时持有 OCBC Titanium Rewards。

-

实操:线上的网购(淘宝、Shopee)交给 Titanium 拿 4 mpd;而线下的各种非类别支出(杂货店、理发、大型百货、甚至是买车定金)全部交给 90°N。两者的积分在 2026 年可以合并查看(共享统一的 Travel$ 账户),极大方便了统一调度。

总结:它适合你吗?

✅ 谁该申请?

-

里程新手:规则简单,没有转分费的压力。

-

大额消费者:1.3 mpd 的优势在大额支出下会被无限放大。

-

差旅频繁者:靠 Agoda 专属倍数可以迅速完成原始积累。

❌ 谁该避开?

-

薅羊毛党:如果你每笔消费都在 S$5 以下,这张卡会让你颗粒无收。

-

刚需休息室:如果你没有其他带休息室权益的卡(如 AMEX Platinum 或 Citi PM),90°N 帮不了你。

最终裁定

综合评分:4.6 / 5.0

OCBC 90°N 是一款 “实干型” 里程卡。它放弃了花哨的机场福利,转而将核心的 累积率、转分门槛、转分成本 做到了极致。在 2026 年,如果你只想持有一张通用里程卡,90°N 是比 PremierMiles 更具性价比、更灵活的理性的选择。

OCBC 90°N 新手极速上手教学 (保姆级教程)

1、极速申请:选择 Mastercard 还是 Visa?

在 2026 年,OCBC 90°N 提供两个版本,很多新手在这第一步就纠结了:

-

Mastercard 版本 (World Mastercard): 推荐首选。在外币消费和特定海外电商支付时,Mastercard 的汇率通常略优。

-

Visa 版本 (Visa Signature): 如果你已经有很多 Mastercard 卡片,选 Visa 增加支付覆盖面也是合理的。

-

申请技巧: 打开 OCBC Digital App,使用 Singpass MyInfo 授权申请。2026 年系统已实现“秒批”,审批通过后卡片会立即出现在 App 中,你甚至可以在实体卡寄到之前直接绑定 Apple Pay 开始消费。

2、2026 独家新户礼:首刷即送里程

千万不要“裸奔”申请!2026 年 OCBC 针对 90°N 经常有定向活动:

-

新户礼包: 核卡 30 天内累计消费满 S$1,000,通常可获赠 25,000 哩 (足够兑换一张去东南亚的商务舱单程票)。

-

老户奖励: 即使你已有其他 OCBC 卡,申请 90°N 有时也能拿到小额 Travel$ 奖励。

3、实操教学:如何实现“分钟级”零成本转分?

这是 90°N 最大的护城河。你可以随时把 Travel$ 换成里程,补足你的换票差额。

-

进入路径: 打开 OCBC Digital App -> 点击左上角菜单 -> 选择 "Rewards" -> "Travel$"。

-

选择伙伴: 点击 "Redeem"。虽然主力是 KrisFlyer (新航),但也支持 Asia Miles (国泰) 和其他航司。

-

输入数量: 以 1,000 Travel$ 为最小起换单位。

-

零费率确认: 系统会显示 "S$0 Transfer Fee"。确认后,里程通常在 24 小时内 即可到账,速度全岛领先。

4、高阶玩家必学:利用 CardUp 突破消费上限

虽然保险、学费直接刷卡没分,但在 2026 年,高阶玩家都在用“曲线救国”:

-

实操: 将 OCBC 90°N 绑定至 CardUp 或 ipaymy 支付所得税 (Income Tax)、房租或学费。

-

回报: 即使支付 1.5%-1.8% 的手续费,由于 90°N 的 1.3 mpd 产出稳健,你实际上是以极低的价格“购买”里程,这对于无法通过常规渠道积攒里程的大额账单来说,是最高效的手段。

🚀专项攻略:OCBC 90°N + CardUp 刷税费/房租 (2026 进阶篇)

在 2026 年,直接用信用卡缴纳所得税、房租或学费通常是没有积分的(MCC 9399/6513 排除项)。但通过 CardUp 这种第三方支付平台,你可以实现“暴力攒分”。

- 核心原理: CardUp 会以其特定的商户代码(通常是线上服务类)向银行发起交易。由于 OCBC 90°N 的 1.3 mpd 是全岛通用卡中的佼佼者,这使得“付费买里程”变得极具性价比。

-

数学模型拆解 (The Math):

-

假设你要支付 S$10,000 的所得税。

-

CardUp 优惠后的手续费约为 1.5% - 1.8%(即 S$150 - S$180)。

-

你将获得的里程:$10,150 * 1.3 = 13,195 哩。

-

里程成本: 相当于你以每哩约 1.1 - 1.4 美分 的价格“买”了里程。考虑到新航商务舱里程价值通常在 2 - 3 美分,这波操作稳赚不赔。

-

-

2026 实操建议:

-

注册 CardUp: 使用推广码(通常有首笔手续费减免)。

-

添加卡片: 绑定你的 OCBC 90°N (Mastercard 版本通常手续费更低)。

-

上传证明: 房租需上传租房合同,所得税需上传 IRAS 的 NOA 账单。

-

定时支付: 建议提前 3-5 个工作日设置,确保税局或房东准时收到款项。

-

常见问题解答 (FAQ)

Q1: 刷卡后里程多久到账?

A: 消费入账(Post)后的 1-3 个工作日内,积分会以 Travel$ 的形式出现在 OCBC Digital App 中。

Q2: Travel$ 真的永远不会过期吗?

A: 是的。只要卡片处于激活状态且账户正常,积分永久有效。这比那些 2-3 年强迫你清空的积点系统要友善得多。

Q3: 我同时持有 90°N 和 Titanium Rewards,Travel$ 会合并吗?

A: 会。在 OCBC 体系内,90°N 产生的 Travel$ 与 Titanium Rewards 产生的 OCBC$ 在转分时虽然界面略有不同,但它们在同一账号下是共享的,可以统一合并起换(只要满足 1,000 哩的起换门槛)。

Q4: 除了 KrisFlyer,还能换别的吗?

A: 可以,目前支持 Asia Miles (国泰) 等主流航司。虽然转分比例可能随市场波动,但由于免手续费,它依然是多航司配置的良药。

Q5: 附属卡(Supplementary Card)消费有积分吗?

A: 有。附属卡的所有消费都会产生里程,并自动合并到主卡持有人的 Travel$ 账户中。

Q6: 如果我申请退款(Refund),里程会被扣回吗?

A: 会。银行会根据退款金额按比例扣回对应的 Travel$。如果你的账户余额不足,可能会导致积分为负数,影响后续消费的积分获取。

Q7: 为什么我刷了 S$200 但没有积分?

A: 请检查商户是否在排除列表内(如政府部门、电子钱包充值、特定的教育机构)。此外,确认该商户的 MCC 是否被银行划入“排除类别”。