在新加坡,如果你还在拿着一张长达十几页的 PDF 申请表反复确认,或者在大热天跑去银行柜台递交资料,那真的太“过时”了。

进入 2026 年,新加坡的数字化进程已经让“申请信用卡”这件事变得像点外卖一样简单。核心功臣只有一个:Singpass MyInfo。如果你还不知道如何利用这个“官方外挂”,那你可能正白白浪费掉好几天的审核时间。

看完这一篇攻略,你将快速并成功利用Singpass MyInfo,申请到您想要的信用卡。

1. 场景对比:传统方式 vs Singpass MyInfo 方式

让我们看看两种截然不同的申请体验:

|

维度 |

传统方式 (Manual Application) |

Singpass MyInfo 方式 (The Smart Way) |

|

填表环节 |

填写几十页琐碎表格,手酸且极易出错。 |

自动填表:扫码登录,一键授权,表格 90% 自动填好。 |

|

资料准备 |

扫描身份证、找人事部要 Payslip、下载税单、上传附件。 |

无需附件:政府数据库直接对接银行,无需手动上传任何文件。 |

|

审核周期 |

上传失败重来、人工核对信息,等待 3-7 个工作日。 |

即时审批:提交后“叮”的一声,通常 60 秒内收到批准短信。 |

2. 核心优势:为什么 Singpass 是批卡的“保命符”?

很多小伙伴抱怨申卡被拒,其实有时候不是因为你收入不够,而是因为你“填错了”。使用 Singpass 申请有三个无法抗拒的理由:

快 (Speed):真正的 Instant Approval

许多主流银行(如 DBS, UOB, Trust)都针对 Singpass 用户开启了 "Instant Approval"(即时批准) 通道。因为数据是实时抓取的,银行不需要人工去核实你的收入真伪,机器跑完逻辑直接发卡。

准 (Accuracy):100% 规避低级错误

手动填表最怕把 NRIC 号码输错一个数,或者名字的拼写顺序(Last Name vs First Name)搞反。一旦资料与官方记录不符,银行风控系统会直接标记为“异常”并拒批。Singpass 抓取的是政府数据库,准确率 100%,直接封死“填错表”这条被拒路。

信 (Trust):政府背书带来的高通过率

对于银行风控来说,你上传的 PDF 工资单可能有造假风险,但从 MyInfo 拉取的 CPF Contribution(公积金记录) 和 NOA(税务评估) 是绝对真实的。银行更信任政府背书的数据,这意味着你的风控评估分数会天然更高,通过率自然也水涨船高。

第一部分:Singpass MyInfo 是什么?它把什么给了银行?

如果你想通过 Singpass申请信用卡,首先要理解这个强大的后台机制。

1. Singpass简介与Singpass MyInfo

Singpass(Singapore Personal Access)是新加坡政府提供的数字身份认证系统,简单说就是电子ID,帮助居民访问各种政府服务系统,如报税、申请执照、银行业务、政府网站等。如今Singpass已成为新加坡数字生活不可或缺的一部分。

Singpass的主要功能如下:

- 办理新加坡Postpaid长期电话卡;

- 访问政府系统:如新加坡税务局(IRAS)、移民局(ICA)等;

- 办理新加坡银行卡,进行银行交易,包括各大银行的网上银行服务;

- 移动端集合所有新加坡身份证件:个人ID、驾照等。

Singpass MyInfo 是基于 Singpass 的增值服务。MyInfo 允许用户使用 Singpass 验证身份后,自动预填并共享经过政府核实的个人资料,无需重复填写表格。简而言之,Singpass 用于“登录和证明你是谁”,MyInfo 用于“分享关于你的已核实数据”

当你申请信用卡时,通过 Singpass 授权,银行可以合法的从政府数据库中直接提取经过核实的个人资料。这个过程受 Singpass MyInfo data 安全协议保护,只有在经过你本人(通过指纹或面部识别)授权的情况下,数据才会传输给银行。

2. 如何填写Singpass

申请Singpass需年满15岁,持有新加坡身份证(NRIC)或准证(FIN)。用户可访问Singpass官网或使用SGWorkPass App进行注册。需填写姓名、准证号、卡激活时间及邮箱。个人信息通过面部识别验证,成功后通过手机App认证或邮寄密码进行激活。

- 准备工作: 确保拥有新加坡公民/永久居民身份证 (NRIC) 或工作准证 (FIN),且年满15岁。

- 注册方式:

- 网上申请(最快): 访问 Singpass 官方注册页面 填写个人信息并进行人脸识别。

- App 申请: 使用 SGWorkPass 应用程序 通过扫描准证和人脸识别注册。

- 填写信息:

- 全名 (Full Name): 与身份证或FIN卡一致。

- 身份证/准证号码 (NRIC/FIN Number): 填入卡号。

- 准证激活时间 (Date of Issue): 卡上的发卡日期。

- 邮箱: 输入常用邮箱。

- 密码设置与激活:

- 人脸识别: 注册时通过人脸识别验证。

- 实体密码信: 申请后,官方会将初始密码邮寄至您在ICA/MOM注册的本地地址,通常需要几个工作日。

- 设置密码: 收到后在网站上重置初始密码并绑定手机。

- 重要提示:

- 如果您是EP、S Pass或One Pass持有人,只需准确填写上述信息即可。

- 忘记密码可通过官网或联络所(Community Centre)重置。

一旦你成功注册并激活了Singpass,你的 MyInfo 数据就自动存在了。

- 注册完成: 当你完成了Singpass的注册(通常是FIN或IC号码),你的个人档案数据便会在系统中归档。

- 如何使用: 在登录政府网站或授权的第三方服务(如银行)时,只需选择“使用 MyInfo 登录”并授权,系统就会自动填充个人资料。

- 确保信息准确: 登录后可查看自己的信息,确保所有数据(尤其是地址)是正确的。

3. 自动提取的关键数据:银行到底看到了什么?

当你点击授权后,MyInfo 会自动帮你在申请表上填好以下关键信息:

-

个人基本信息:你的 NRIC/FIN 身份号、法定中文/英文姓名、出生日期,以及护照的有效期。

-

联系方式:你在政府系统注册的最新手机号、电子邮箱以及居住地址 (Local Address)。这意味着你连水电费账单(作为地址证明)都不需要提供了。

-

财务状况(核心通过指标):

-

CPF Contribution History:这是公民和 PR 申卡的利器。MyInfo 会直接调取你近 12 个月的公积金缴纳记录,银行瞬间就能算出你的月薪。

-

Notice of Assessment (NOA):即年度税务评估。无论你是本地人还是外国人,这都是最权威的年收入证明。

-

重点(SEO Tip):再见,PDF 工资单!

使用 MyInfo 申请的最大爽点在于:由于银行直接读取了 CPF 和 IRAS(税务局)的数据,你完全不需要手动上传 PDF 版工资单 (Payslip)!这不仅省去了找人事部要文件的麻烦,还彻底解决了手机上传附件失败、文件太大发不出去的尴尬。

第二部分:手把手实操教程 (Step-by-Step Guide)

掌握了“如何用Singpass 来申请信用卡”的逻辑后,让我们看看具体怎么操作。整个流程快到让你惊讶。

🌟申请前的“清单检查” (Pre-application Checklist)

-

Singpass App 状态:确认 App 已更新至最新版,并已启用 Face Verification 或指纹登录,防止申请中途因验证失败导致表单重置。Singpass 面部验证现在成为了2026年的强制要求。所以请确保您的手机前置摄像头清洁,并在光线充足处操作,避免在授权关键点因认证失败而导致申请进程中断。

-

ICA 地址实时性:MyInfo 抓取的是 IC 登记地址。若近期搬家,请务必先在 ICA 官网更新地址,否则新卡将被寄往旧址。实测建议搬家后 72 小时 再申卡。

-

IRAS 收入同步确认:登录 Singpass 查看 MyInfo 数据,确认去年的税单(Notice of Assessment)已同步。每年的 4-6 月是税单更新期。若您去年加薪了但 MyInfo 还没显示最新的 NOA(税单),单纯授权会按旧薪水审批。此时建议手动补交最近 3 个月的 Payslip。

-

CPF 缴费记录:如果是入职新公司的首月申请,确认 CPF 账户已有第一笔存入记录,这能极大提高“秒批”概率。

-

手机网络环境:确保在稳定的 Wi-Fi 或 5G 环境下操作,因为 MyInfo 授权过程需要多次跳转,网络断开可能导致流程中断。

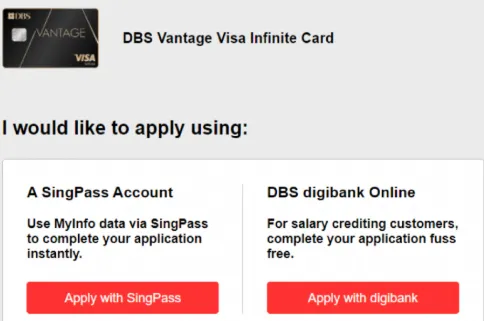

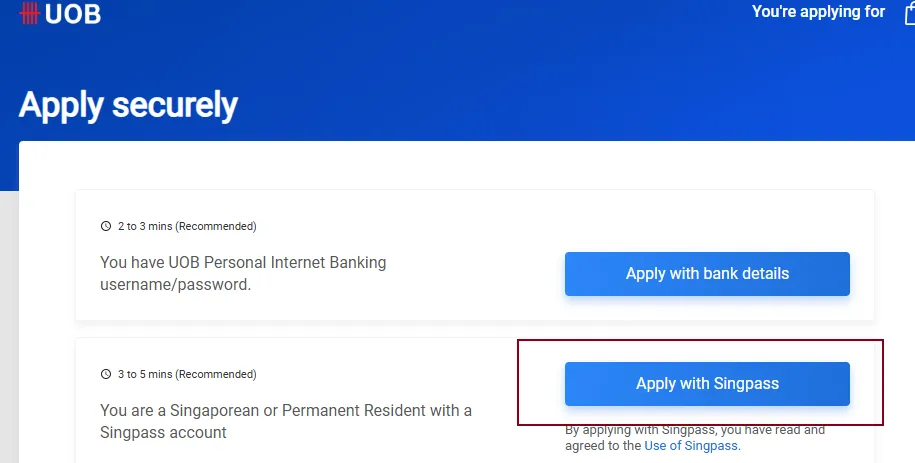

步骤 1:寻找“快捷入口”

打开银行官网或 App 找到你心仪的卡片,点击 "Apply Now"。此时你会看到两个选项,请务必选择 "Retrieve MyInfo with Singpass"。这个按钮通常是显眼的红色或橘色,带有 Singpass 的 Logo。

以UOB为例,进入申请页面:https://forms.uob.com/sg/apply/applys?productId=001843,就会看到一个‘Apply with Singpass’

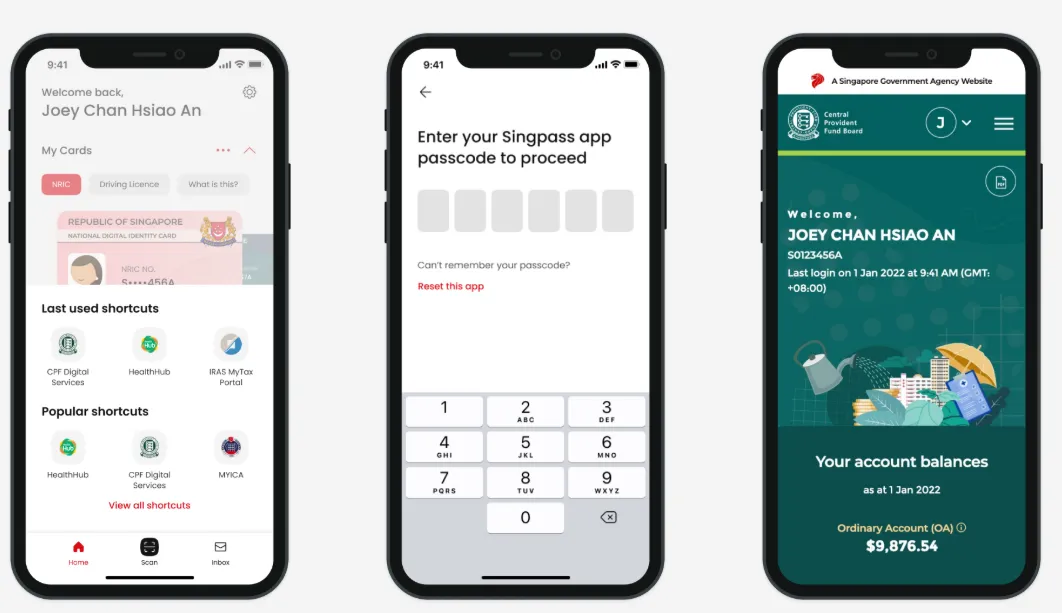

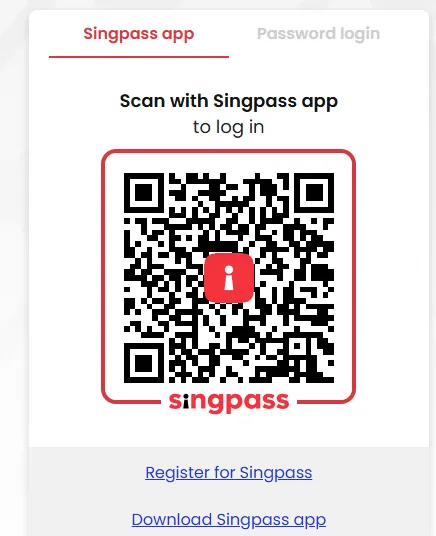

步骤 2:Singpass 扫码申请

页面会跳转到熟悉的 Singpass 登录界面。

-

PC 端:拿出手机打开 Singpass App 扫码。(图片中先是,就是电脑短看到的二维码)

-

手机端:会自动拉起 Singpass App。 通过面部识别 (Face ID) 或指纹验证后,你就成功“登录”了申请表。

步骤 3:数据授权 (Consent Page) —— 关键一步!

此时会显示一个数据清单,列出银行将调取哪些资料。

-

避坑指南:请务必检查页面上显示的 Income (收入) 信息是否反映了你最新一年的状况。 确认无误后,下滑点击 "I Agree"。

步骤 4:查漏补缺

授权成功后回到银行页面,你会发现 90% 的格子已经自动填好了。你只需要手动补充极少数非政府记录的信息:

-

公司名称 (Employer Name):部分系统可能需要你再次手动确认。

-

职业 (Occupation):在下拉菜单中选择你的职位类型。

-

首选卡面名 (Preferred Name on Card):确认印在卡片正面的名字缩写。

步骤 5:提交与秒批

点击最后一步的 "Submit"。 如果你的信用良好且收入达标,奇迹就会发生:运气好的话,30 秒内你的手机就会收到 "Approved" 的批准短信。

-

2026 酷炫体验:很多银行在批准后会立即给你一个“虚拟卡号”,你可以直接把它加入 Apple Pay 或 Google Pay,不用等实体卡寄到,现在就能去刷卡消费!

⚡ 2026 深度揭秘:如何触发 60 秒“秒批”神迹?

在 2026 年的新加坡,信用卡审批已经从“人工审稿”进化到了“AI 自动决策”。想要实现 Instant Approval (即时批准),你必须进入银行的数码“绿色通道”:

1. “秒批”的底层驱动力:Singpass API 对接

- 原理:当你点击 "Apply with Singpass" 并授权 MyInfo 时,银行的服务器会瞬间调用政府数据库。由于 MyInfo 里的税单(IRAS)、公积金(CPF)和雇佣记录是经过官方验证的“绝对真实数据”,AI 审批引擎无需等待人工核实即可完成风控建模。

2. 2026 哪些银行最容易“秒过”?(详见第三部分)

-

Trust Bank:全岛数字化巅峰。只要你 Singpass 资料齐全,实测 30 秒 内就能获得结果,成功率极高。

-

DBS / UOB:对于现有客户(已经在该行有储蓄户口或借记卡),AI 会结合你的既有存款流水和 MyInfo 数据,实现 1 分钟内 下卡。

-

OCBC:针对网购神卡 Rewards 开启了极速通道。如果你是新加坡公民或 PR,秒批体感最为丝滑。

3. 为什么你没能获得“秒批”?(Pending 预警) 如果提交后屏幕显示 "Thank you, we will get back to you",通常是因为:

-

数据缺口:MyInfo 里缺失了去年的税单记录(需手动补传)。

-

身份敏感:外籍人士(EP/SP)或刚落地的职场新人,系统可能需要人工核查你的 Employment Letter 有效性。

-

信用“近期过热”:如果你在过去 30 天内连续申请了 3 张以上信用卡,CBS 系统会触发预警,强制转入人工审核以防范过度授信。

💡 2026 实操锦囊:提高秒过率的终极动作 在申请前,请先打开 Singpass App -> 点击 "MyInfo" -> 手动检查一遍 "Income" 项下的 NOA 是否已更新。如果显示的是两年前的数据,请先按照本文 Section 3.A 的指引进行同步,然后再发起申请。

第三部分:哪些银行支持“秒批” (Instant Approval Banks)?

并非所有银行的系统都能做到即时响应,但在 2026 年,以下几家是新加坡公认的“秒批之王”:

1. 星展银行 (DBS/POSB):数字化领头羊

DBS 的体验是目前市场上最丝滑的。通过 Singpass 申请,系统会迅速进行自动化背景检查。通过后,你不仅能收到批准短信,通常 当场就能在 App 里查看到虚拟卡号和额度,堪称“即申即用”。

2. 大华银行 (UOB) / 华侨银行 (OCBC):本地巨头

这两家本地老牌银行对现有客户(即在他们家有储蓄卡或代发工资账户的人)极其友好。只要 MyInfo 资料齐全且信用记录无误,基本也是 “提交即获批”。

3. 美国运通 (Amex):新用户的福音

Amex 在新加坡的 MyInfo 集成度非常高。即使你从未办过 Amex 的卡,只要通过 Singpass 申请,他们的风控引擎也能极速做出决策。对于追求高效率的新用户来说,Amex 往往是拿卡最快的选择之一。

4. 数字银行 (Trust Bank / GXS):Singpass 基因

如果你申请的是 Trust 或 GXS 这种纯数字银行,你会发现 Singpass 是必选项。这些银行甚至根本没有提供手动填表的入口。由于没有线下网点的人工审核压力,它们的后端算法完全依赖 MyInfo 数据,申请过程往往比传统银行更短,甚至可以做到 10秒内出结果。

附录:五大主流银行 Singpass 申请全方位对比表

|

银行机构 |

秒批概率 |

申请难度 |

适合人群 |

核心优势 |

|

⭐⭐⭐⭐⭐ |

极低 |

本地主流用户、追求极速拿卡者 |

数字化程度最高,获批后秒拿虚拟卡号,App 体验极佳。 |

|

|

大华银行 (UOB) |

⭐⭐⭐⭐ |

较低 |

现有储蓄客户、家庭消费人群 |

只要已有 UOB 账户,MyInfo 匹配极快,One Card 审批非常稳。 |

|

华侨银行 (OCBC) |

⭐⭐⭐⭐ |

较低 |

理财客户、年轻职场新人 |

与政府系统对接紧密,360 账户用户申卡有天然加分。 |

|

美国运通 (Amex) |

⭐⭐⭐⭐ |

一般 |

追求服务品质、新来新坡的 EP/SP |

对新用户非常友好,即便没有本地信用历史,靠 MyInfo 也能极速下卡。 |

|

⭐⭐⭐⭐⭐ |

极低 |

薅羊毛爱好者、超市消费常客 |

全数字化流程,没有手动选项,甚至不需要填公司地址,快到令人发指。 |

第四部分:常见翻车原因及补救 (Troubleshooting)

虽然 Singpass 很强大,但如果你在申请过程中遇到“卡住”或“拒批”,通常是因为以下两个数据同步问题。学会 update Singpass income 是解决问题的关键。

问题 1:Singpass 里的收入是旧的 (Outdated Income)

- 现象:申请表自动弹出的年收入比你现在的实际工资低,导致额度偏低甚至被秒拒。

-

原因:每年的 IRAS 税单在 4-5 月才更新去年的收入;或者你刚换工作,CPF 还没显示新工资。

-

破解方案:不要“盲目授权”! 在授权 MyInfo 后,如果发现年收入数值不对,请立即选择 “Manual Upload” (手动上传),补交最近 3 个月的完整薪水单(Payslip)。银行的人工审核员会以更新的 Payslip 为准。

问题 2:地址不一致 (Address Mismatch)

-

现象:银行系统报错,或者申请获批了但卡片寄到了旧址。

-

原因:MyInfo 抓取的是你 IC 上登记的法定地址。

-

破解方案:在申请前,先去 ICA 官网 更新地址。专家提醒:地址更改成功后,请等待 1-3 个工作日 再申卡,确保 Singpass 后台数据库完成同步,否则银行拉取的数据依然是旧的。

问题3:Singpass Face Verification (面部识别) 频繁报错

-

现象:在授权最后一步,扫脸一直无法通过。

-

技术补救:

-

检查权限:确保手机设置中 Singpass App 的“相机”和“NFC”权限已开启。

-

环境清理:擦拭前置摄像头。2026 年新版 Singpass 引入了活体检测,请确保脸上无强光直射。

-

重启大法:如果报错,请先彻底关闭 App 进程后再重试,不要在同一个报错界面反复扫脸,否则可能导致账户临时锁定。

-

问题4:近期查询过多 (Excessive Enquiries)

-

警告:如果你在过去 30 天内由于刷“开卡礼”而连续申请了 3 张以上信用卡,CBS 系统会触发风险预警。

-

补救措施:此时系统通常会显示 "Pending Review"。不要急着撤回,建议通过 App 内的 Secure Message 主动补传一份最新的 Employment Letter。

第五部分:针对外国人 (EP/SP/WP) 的专项指导

-

受限情况与“隐藏”文件说明:

-

准证有效期限制:绝大多数银行要求准证剩余效期必须在 6 个月以上。即便通过 MyInfo 填表,银行也可能在后台要求你补传“准证正反面照片”以确认过期日期。

-

手动补充 Employment Letter:对于刚到新加坡、MyInfo 中尚无 IRAS 税单记录的新居民,单靠 Singpass 无法批卡。必须准备好公司盖章的 Employment Letter(注明职位、底薪及入职日期) 作为附件上传。

-

护照副本:部分银行(如 OCBC)对非永久居民(Non-PR)有额外合规要求,即使有 Singpass,仍需上传护照首页以验证国籍信息。

-

-

银行友好度排名与建议:

-

Amex (美国运通):对外国人最为友好,其内部审批逻辑较少依赖 CPF 记录,更看重全球信用背景或税单。

-

Standard Chartered (渣打):通常提供给 EP 持有人的起步额度较高,且对 MyInfo 数据缺失的容忍度较高。

-

Trust Bank:数字化程度最高,但外国人首次通过 Singpass 申请时,若数据不全,额度可能会被限制在 $500 左右,需后期通过手动提交工资单提额。

-

避坑指南:本地大行(DBS/UOB)对准证人士的审批门槛相对较高,且常要求 $45,000 或 $60,000 以上的年薪门槛(对比本地人的 $30,000)。

-

第六部分:数字化激活逻辑:虚拟卡 vs 实体卡 - 拿到批准短信后该做什么

很多读者在通过 Singpass 获得“秒批(Instant Approval)”后会陷入困惑:“批准短信发来了,但卡片要一周才寄到,这段真空期我能做什么?”。在 2026 年的新加坡,请学会利用虚拟卡(Digital Card)抢跑:

1. 虚拟卡的即时套利(核卡即刷):

- 哪些银行支持:OCBC, Trust Bank, 以及部分的 SCB 和 Amex 申请。

-

核心动作:收到批准短信后的几秒钟内,登录对应的银行手机 App,点击“Cards”管理界面。此时你通常已经能看到虚拟卡号、CVV 和有效期。

-

实操 Tips:请立即点击 “Add to Apple Pay / Google Wallet”。这意味着当你还在等实体卡寄出时,你当晚就已经可以在线购买淘宝大件,或在超市通过手机感应支付开始累积里程了。

2. 实体卡(Physical Card)到货后的“二次激活”陷阱:

-

千万别直接刷! 很多读者在一周后收到挂号信,拆开实体卡就直接去商场消费,结果却显示“交易拒绝”。

-

原因拆解:为了安全,实体卡内置的芯片和实体 PayWave 功能在寄送过程中是锁定的。

-

正确姿势:拿到实体卡后,必须再次登录 App 或扫描随信附带的专属二维码完成“物理激活(Physical Activation)”。激活后,卡片的线下插卡和 ATM 取现功能才会正式解锁。

💡 专家级建议:保卫你的“迎新礼”进度 记住,绝大多数银行的“新户 30 天内刷满 S$500”这类任务,是从核卡成功那天开始倒计时的。利用虚拟卡**“抢跑”**这一周的时间,能有效避免因物流延迟导致你在最后一天手忙脚乱地凑数。

3. 通过 Singpass 提交后如何查询 ARN 编号

在 2026 年,由于隐私保护,银行不再会在确认邮件中显示完整 ARN。请在点击申请页面的最后一个“Submit”按钮后,执行以下操作:

-

“黄金 30 秒”截图:提交后的确认页面会显示 "Your application ref: XXXXX"。这是你领取 iPad 或戴森礼包的唯一“准考证”,一旦关闭网页可能极难找回。

-

短信/邮件搜寻:若忘记截图,请立即检查手机短信。2026 年 UOB 和 DBS 常用短信通知“Application Ref”编号。

-

找回技巧:若仍找不到,请通过银行手机 App 转接人工客服。话术:“I used Singpass to apply for [Card Name], may I have the application reference number for my reward claim?”

常见问题解答 (FAQ)

Q: 外国人 (EP/SP) 用 Singpass 申请也需要上传工资单吗?

A: 通常需要。因为外国人的 CPF 栏是空的(不需要缴纳 CPF),除非你的税务局税单 (NOA) 数据非常新且非常有说服力,否则银行后台系统为了稳妥,通常会弹窗提示你补传最新的工资单 (Payslip)。不过,即便需要上传附件,前面的个人信息自动填充依然能为你节省 80% 的时间。

Q: 使用 Singpass 申请安全吗?

A: 非常安全。数据通过加密通道传输,银行只能看到你明确授权的那一次数据快照。Singpass 的 MyInfo 机制符合新加坡严苛的 PDPA(个人数据保护法令),相比于通过第三方中介或不明链接申请,官方扫码申请是目前市场上最安全的渠道。

Q: 如果我已经是该银行的用户,秒批的额度是多少?

A: 如果你已持有该行的信用卡,新卡的额度通常会与旧卡“共享” (Shared Limit)。如果你是该行的新客户,银行会根据 MyInfo 抓取的年收入数据,通常给予月薪 2-4 倍的信用额度。

Q: 为什么我扫码后显示“MyInfo Retrieval Unsuccessful”?

A: 这通常是因为你的 Singpass 账户近期处于冻结状态,或者你刚刚更新了重要个人资料(如 NRIC 换发)。请尝试重启 Singpass App,或者联系 Singpass 热线核实账户状态。

Q: 申请被拒了,多久可以再次用 Singpass 申请?

A: 建议至少等待 3-6 个月。频繁的申请申请会在信用报告 (CBS) 上留下多个查询记录 (Enquiry),这会降低你的信用评分。在这期间,确保你的公积金缴纳记录和税务记录保持稳定。

Q: 我可以用别人的 Singpass 帮我申请吗?

A: 绝对不可以! 这是严重的违法行为。申请信用卡涉及法律责任和财务借贷,必须由本人通过自己的 Singpass 授权。一旦被系统识别到身份不符,不仅会被拒批,还可能被列入银行黑名单甚至面临法律追究。

Q:ICA 地址更新后多久可以申卡?

A:更改地址后,请务必等待 3 个工作日(72 小时)再发起申卡。如果你想 100% 确认,请先打开 Singpass App,点击“Profile”,亲眼看到地址已更新为新地址后,再点击申请链接。

PS:文章中所有图片均来自商家官网,版权归商家所有。