履行国民服役(NS)是新加坡年轻人的成年礼。这也是许多男生第一次看到银行账户里每月有固定的进账。虽然你的 NS 津贴在法律定义上不属于“薪金”(它是免税的),但它足以让你有资格申请人生中的第一张信用卡。

你可能会问:“为什么不直接用我的 POSB 借记卡呢?”

原因有二。首先,借记卡很少提供奖励。其次,也是最重要的一点,作为 NSF 拥有信用卡可以让你比同龄人早几年在新加坡信贷局(CBS)建立信用记录。当你大学毕业申请房贷(HDB Loan)或车贷时,你已经拥有了一份良好的还款记录。

那么,2026年新加坡 NSF 如何申请第一张信用卡?

本文将深度对比 CIMB AWSM, DBS Live Fresh 及 Maybank eVibes。教你如何在服役期间累积信用分数,避开 S$500 额度陷阱,内含 11B 申请流程与开卡礼秘籍。

2026 最佳 NSF 信用卡推荐速览表

|

对比维度 |

CIMB AWSM |

DBS Live Fresh Student |

Maybank eVibes |

|

最低年龄 |

18 岁 |

21 岁 (除非已有大学录取信) |

18 岁 |

|

主打回扣 |

1% 无限回扣 |

5% 高额回扣 |

1% 全覆盖回扣 |

|

适用范围 |

仅限餐饮、娱乐、网购、电信 |

指定可持续品牌及热门商户 (McD等) |

几乎所有消费 (最全) |

|

年费具体价格 |

S$0 (终身豁免) |

S$196.20 (首 5 年免) |

S$20/年 (每季 S$5,刷就免) |

|

月返现上限 |

无限制 |

S$15 |

无限制 |

|

注意事项 |

类目受限:非指定类目 0 回扣;App 界面较为传统。 |

门槛最高:21岁限制;有上限:每月回扣封顶 S$15。 |

强制刷卡:每 3 个月必须刷一次,否则会被收 S$5 季费。 |

|

申请难易度 |

⭐⭐⭐⭐⭐ (最易) |

⭐⭐⭐ (年龄是门槛) |

⭐⭐⭐⭐ (中规中矩) |

建议:你该选哪张?

选择你的第一张 NSF 信用卡并不需要非常复杂,关键在于匹配你的消费习惯:

-

如果你刚满 18 岁且追求省心:选择 CIMB AWSM。它的“终身免年费”和“无限回扣”让你无需担心任何维护成本,是性价比最高的入门选择。

-

如果你已经 21 岁且是“宅家派”:选择 DBS Live Fresh Student。通过 Netflix、Spotify 和麦当劳赚取的 5% 回扣能让你每月的娱乐支出大幅减少。

-

如果你想要最广泛的适用性:选择 Maybank eVibes。它几乎涵盖所有消费,且经常有精美的开卡礼。

必看:为什么 NSF 申请第一张信用卡至关重要?

什么是 NSF?(身份背景快速科普)

在讨论卡片之前,我们先明确一个核心概念:NSF 全称是 Full-time National Servicemen,即“全职国民服役人员”。在新加坡,所有年满 18 岁的男性公民和永久居民都必须入伍服役两年。作为 NSF,你每个月领取的不是法律意义上的“薪水(Salary)”,而是“津贴(Allowance)”。由于没有正式收入证明,NSF 无法申请传统的信用卡(通常要求年收入 S$30,000),但各大银行都推出了专门针对 NSF 和学生、额度固定在 S$500 的入门级信用卡。

为什么至关重要?

在挑选卡片之前,你必须明白:这不仅仅是一个支付工具,更是你个人信用档案的开端。以下是为何你不能随性选择的3个硬核理由:

1. 信用评分是“终身制”的

新加坡信贷局 (CBS) 会追踪你每笔账单的还款表现。即便只是 S$500 的小额卡,一次逾期就会留下长达数年的污点。等到几年后你申请组屋贷款(BTO)时,银行可能会因为你 19 岁时的那次忘交卡费而提高你的贷款利率,甚至直接拒贷。

2. 恐怖的“滚动利息”陷阱

由于 NSF 津贴有限,千万不要只还“最低还款额”(Minimum Sum)。未清还余额的年利率通常高达 26% - 28%。如果你在服役期间养成这种习惯,复利会导致债务像滚雪球一样迅速超过你的津贴上限。

3. 防止“消费降级”风险

第一张卡往往决定了你的理财习惯。如果你选择了一张与你消费路径不匹配的卡(例如为了回扣去喝昂贵的咖啡),你会发现自己为了赚取几块钱的回扣,反而透支了本就不多的津贴。

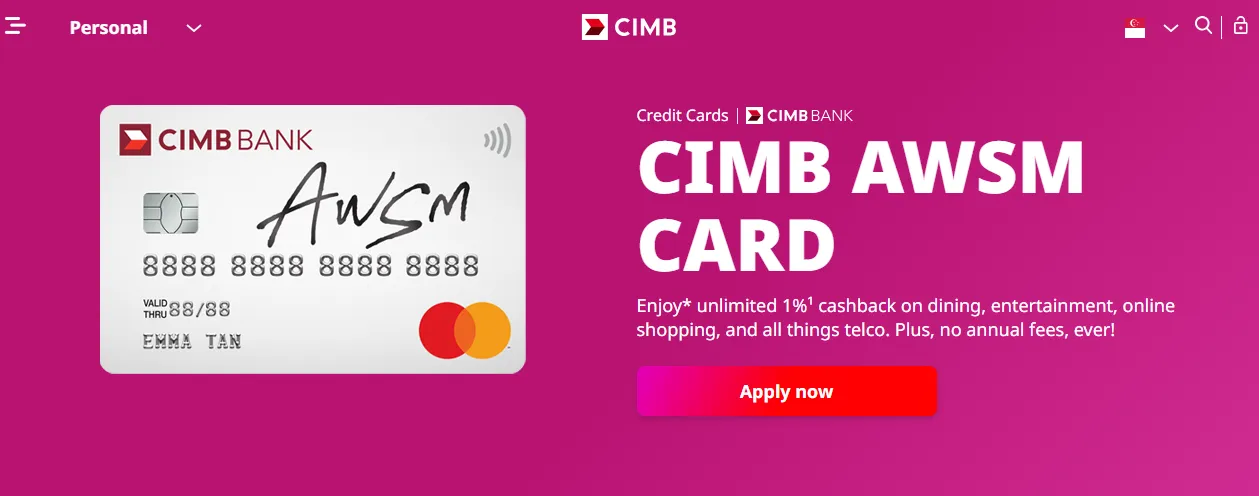

推荐 1:“无限现金回扣”之王

推荐卡片:CIMB AWSM Card

如果你追求简单直接,不想为了计算回扣额度而烦恼,CIMB AWSM 是当之无愧的首选。它是市场上极少数专门针对 18 岁以上人群且提供“无限额”奖励的入门信用卡。

-

申请资格:全职国民服役人员 (NSF) 或学生(18 岁及以上)。

-

核心福利:在指定类别消费享受 1% 无限现金回扣。

-

年费:终身免年费(这是它最大的杀手锏,你永远不用担心忘记打电话去 waive 年费)。

-

2026 专属礼遇 (Sign-up gift):截至 2026 年初,新用户通过官方链接申请并首月消费满额,通常可获得 S$150 的 eCapitaVoucher 或同等价值的现金奖励。

-

申请流程:

-

准备材料:11B(军人证)正反面、入伍通知书(Enlistment Letter)。

-

在线申请:访问 CIMB 官网或使用手机银行 App。

-

身份核实:建议使用 Singpass 自动填写表格,速度最快。

-

下卡时间:通常在 3-5 个工作日内完成审批。

深度解析:1% 回扣涵盖了哪些 NSF 核心场景?

CIMB AWSM 聪明地挑选了四个最贴合年轻人生活的类别,几乎覆盖了你“出营(Book-out)”后的所有开销:

-

餐饮(Dining):无论是和战友在平价中心(Hawker Centre)扫码支付,还是在餐厅聚餐。

-

娱乐(Entertainment):涵盖电影院(GV/Cathay)、KTV、甚至是一些特定的休闲场所。

-

在线购物(Online Shopping):包括 Shopee, Lazada 以及外卖平台(GrabFood/Foodpanda)。

-

移动账单(Telco):只要你绑定这张卡自动扣缴你的 Singtel, StarHub 或 M1 账单,回扣手到擒来。

为什么它适合作为“第一张卡”?

-

无最低消费限制(No Minimum Spend):很多卡要求你每月消费满 S$600 才有回扣,但作为限额只有 S$500 的卡,CIMB AWSM 只要你花 S$1,它就回扣 1 分钱。

-

无回扣上限(No Cashback Cap):像 DBS Student 卡通常每月有 S$15 的回扣上限,而 AWSM 没有任何限制。

-

心理负担低:终身免年费意味着即使你回营受训期间(In-camp)一个月没刷卡,也不会产生任何持有成本。

💡 申请小贴士:

如果你刚刚入伍,拿到 11B 军人证后即可申请。CIMB 的审批流程通常较为友好,只要你没有不良的电信欠费记录,下卡速度非常快。

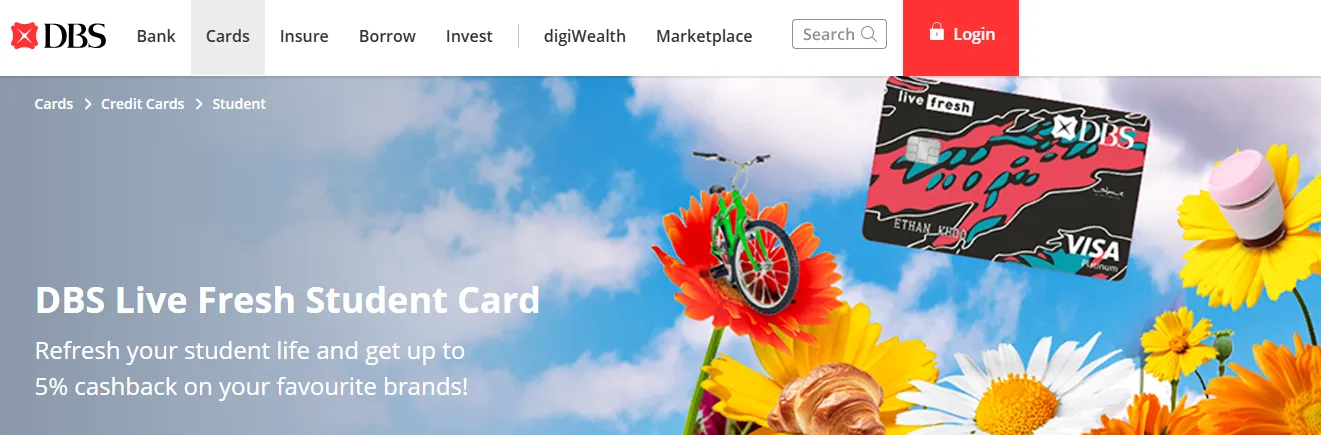

推荐 2:“环保达人”与游戏玩家首选

推荐卡片:DBS Live Fresh Student Card

如果说 CIMB AWSM 赢在“广度”,那么 DBS Live Fresh Student Card 则赢在特定领域的“深度”。它是为那些生活方式非常现代、依赖数字化服务的 NSF 量身定制的。

-

申请资格:21 岁及以上(如果你是 18-20 岁的 NSF,通常需要提供大学录取通知书才能通过“学生”类目申请,否则需等年满 21 岁)。

-

核心福利:在指定的可持续发展品牌及热门消费点享受 高达 5% 现金回扣。

-

年费:S$196.20(首 5 年免年费,足够覆盖你整个服役期及大学前几年)。

-

申请流程:

-

准备材料:11B 或身份证(IC)、由 MINDEF/SPF/SCDF 发出的入伍信或津贴单。

-

快捷通道:现有的 DBS/POSB 用户直接在 digibank App 内申请,无需额外手动提交材料。

-

领取奖励:记得在申请前检查是否有“新用户 S$150 回扣”之类的推荐码。

深度解析:哪些品牌能拿到 5% 的高额回扣?

DBS Live Fresh 的回扣名单非常精准,涵盖了 NSF 最常光顾的“快乐源泉”:

-

快餐与咖啡:McDonald's, Starbucks, KFC。

-

娱乐与流媒体:Netflix, Spotify, Disney+, Golden Village (GV)。

-

购物与生活:Watsons, Guardian, 7-Eleven。

-

环保(Eco-friendly):在指定绿色商户消费有额外加成,符合其“Eco-Warrior”的主题。

为什么它是“游戏玩家”和“宅营派”的最爱?

很多 NSF 在军营里(In-camp)的时间多,娱乐基本靠手机。这张卡对 Netflix 和 Spotify 的 5% 回扣意味着你每月的订阅费都在打折。同时,它是 Visa PayWave 卡,在军营自动贩卖机或 7-Eleven 购买零食时极其方便。

⚠️ 必须注意的限制(帮助你理智选择):

-

年龄门槛:它的 21 岁限制对很多刚入伍的 NSF 并不友好。如果你还不到 21 岁且没有大学 offer,建议先选 CIMB。

-

回扣上限(Cap):与 CIMB 的无限回扣不同,这张卡每月的 5% 回扣是有上限的(通常为 S$15)。这意味着如果你当月在指定品牌消费超过 S$300,多出的部分将不再享受 5% 优惠。

-

最低消费:某些促销期可能要求最低消费,申请前务必查看最新的条款。

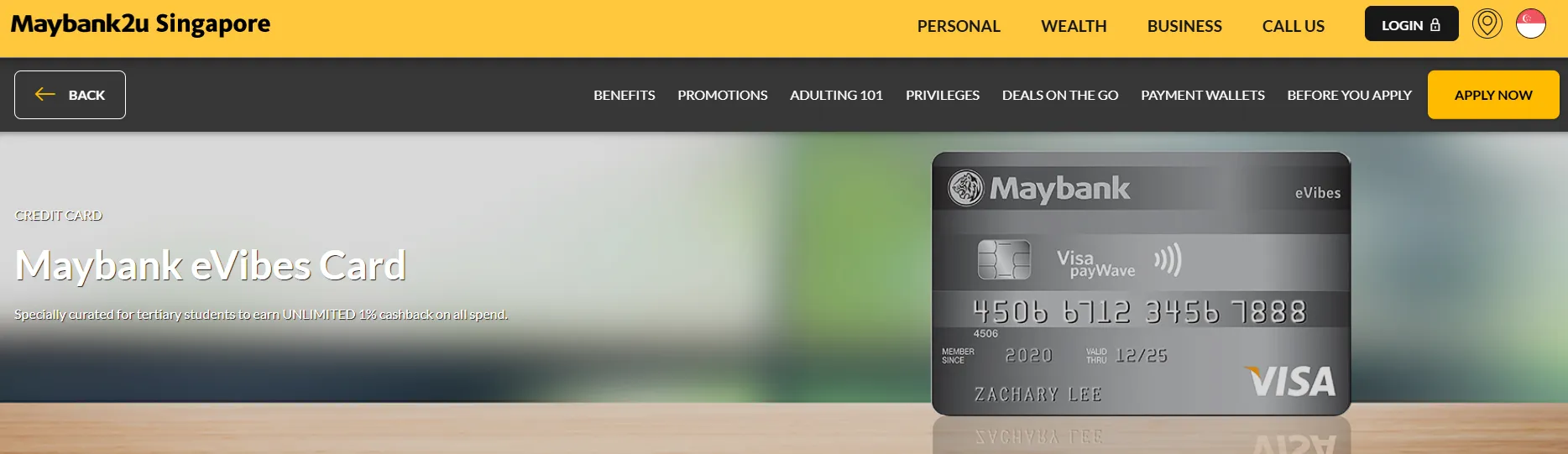

推荐 3:全场景覆盖的“全能型选手”

推荐卡片:Maybank eVibes Card

如果你正在寻找一张“全能型”卡片,且希望在开卡时就能薅到一笔丰厚的羊毛,Maybank eVibes 绝对是该类目下的黄金标准。

-

申请资格:18 - 30 岁的新加坡公民或永久居民(NSF 或学生)。

-

核心福利:所有消费一律享受 1% 现金回扣。

-

年费:每季度 S$5(只需每 3 个月刷卡一次,金额不限,即可自动豁免)。

-

2026 专属礼遇 (Sign-up gift):Maybank 的开卡礼一直很慷慨。2026 年初的促销活动通常包括免费 American Tourister 行李箱或 S$50 的现金回扣。

-

申请流程:

-

准备材料:11B 或 IC、学生证(若适用)、最新 3 个月的津贴对账单。

-

提交申请:通过 Maybank2u 官网提交。

-

实体面谈(可选):有时银行可能要求你去分行进行最后核实,但现在大多数已支持全线上审批。

深度解析:为什么它被称为“全覆盖”之王?

与 CIMB 限制四个类别不同,Maybank eVibes 的 1% 回扣几乎没有类目限制。

-

杂费杀手:即使是买教材、去超市买生活用品、或者给 EZ-Link 充值,它都能给你 1% 回扣。

-

海外消费:虽然有外币交易费,但在海外网站购物时,这 1% 的回扣能稍微对冲一下手续费。

-

极简主义:你不需要记住哪些商户有回扣,只要刷卡,回扣就会自动出现在下一期账单中抵扣。

优势:令人无法拒绝的开卡礼

Maybank 经常针对学生和 NSF 推出极其大方的开卡奖励。历史上曾出现过:

-

成功申请并消费满额即送 新秀丽(Samsonite)行李箱(非常适合服役完准备出国旅游的 NSF)。

-

或者是 S$50 - S$100 的现金券/回扣。 申请前,一定要去官网确认当月的“Sign-up Gift”是否还在有效期内。

⚠️ 不足:

-

并非绝对免费:虽然年费豁免门槛极低(每季刷一次),但比起 CIMB 的“终身自动免年费”,你还是需要稍微留心一下,确保每三个月至少用它买一瓶水。

-

回扣形式:回扣是用来抵扣下一期账单的,不能直接提取现金。

借记卡替代方案(不容忽视)

虽然信用卡能帮你建立信用,但 S$500 的额度有时确实“捉襟见肘”。作为 NSF,你拥有一些专属的借记卡福利,这些卡片是信用卡的绝佳互补工具,建议人手一张:

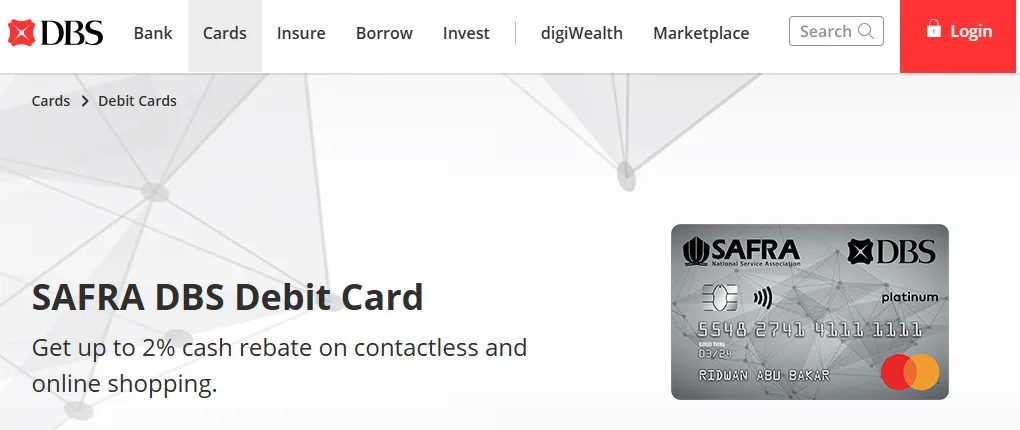

1. SAFRA DBS Debit Card(陆军与空军首选)

这是 SAF 现役军人的“身份象征”。除了作为进入 SAFRA 设施的凭证外,它在特定场景下的优势无可替代:

-

SAFRA 设施折扣:在所有 SAFRA 俱乐部租借羽毛球场、游泳池或预订度假屋(Chalet)时享受会员价。

-

餐饮与购物:在全岛数百家 SAFRA 合作商家处(如 Old Chang Kee, Burger King 等)享受专属 5%-10% 的即时折扣。

-

现金回扣:虽然回扣率不如信用卡,但在特定的“SAFRA Day”期间,会有额外的返现活动。

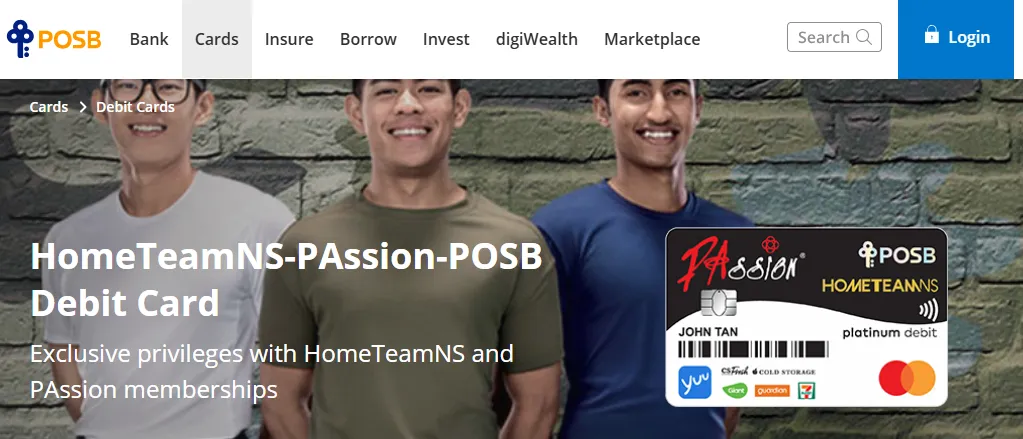

2. HomeTeamNS-PAssion-POSB Debit Card(警察与民防首选)

如果你在 SPF 或 SCDF 服役,这张卡是你的必选。它结合了 PAssion 卡和 HomeTeamNS 会员的双重福利:

-

超市利器:结合了 PAssion 卡的功能,在 Dairy Farm 集团下属的 Giant, Cold Storage 或 Guardian 消费时可累积 yuu 积分或享受折扣。

-

HomeTeamNS 优惠:在 HomeTeamNS 俱乐部(如 Khatib 或 Bedok Reservoir)的设施消费享受专属会员价。

-

社区功能:也是一张 EZ-Link 卡,支持 SimplyGo 支付交通费。

为什么你需要“双持”(信用卡 + 借记卡)?

-

作为“备用额度”:当你的信用卡因为买大件物品(如新手机)导致额度归零时,借记卡是你支付日常餐费的最后保障。

-

享受特定身份折扣:很多商家(如 SPC 加油站或特定餐馆)只针对 SAFRA/HomeTeamNS 会员证提供折扣,而这些借记卡通常直接整合了会员身份。

-

零债务风险:借记卡直接扣除你银行账户里的余额,永远不会产生 28% 的高额利息,适合控制不住消费欲望的时刻。

⭐“SimplyGo”交通费回扣对比:省下你的 Book-out 打车钱

对于每周都要往返军营与家里的 NSF 来说,SimplyGo 交通支出是一笔躲不掉的“巨款”。2026 年,哪张卡在公共交通上最给力?

-

核心推荐: Maybank eVibes 信用卡。

-

优势点:它是目前市场上少有的提供 1% 全覆盖回扣 (All-round Rebate) 的 500 额度卡。这意味着无论是 SimplyGo 刷地铁、巴士,还是深夜赶回营时的 Grab 消费,统统都有 1% 回扣。

-

对比优势:相比之下,CIMB AWSM 虽然餐饮娱乐回扣不错,但在公共交通(Transit)方面的回扣经常处于灰色地带;而 DBS Live Fresh 虽然高,但有复杂的商户门槛限制。对于只想无脑刷卡过闸机的 NSF 来说,Maybank eVibes 是当之无愧的 SimplyGo 之王。

-

11B 申请实战经验 (NSF apply credit card with 11B)

根据 2025-2026 年多位 NSF 的真实反馈,使用 11B (军人证) 申请信用卡时有几个不容忽视的“坑”:

1. 证件照片的清晰度

这是申请被拒最常见的原因。11B 的文字较小且反光严重。

-

经验分享:拍照时确保没有环境光直射在卡面上,特别是你的照片和 NRIC 号码位置。建议使用扫描类 App(如 Adobe Scan)导出清晰的 PDF 或图片。

-

很多 NSF 申请被拒并不是因为资质问题,而是因为银行的 OCR(文字识别)系统无法读取 11B 的信息。建议增加以下“避坑指南”:

-

光线控制(拒绝反光):不要在正上方有强光的灯泡下拍照。11B 的材质非常容易反光,一旦反光遮住了 NRIC 号码或你的姓名,系统会直接判定为“无效证件”。建议在侧光或自然光环境下拍摄。

-

正反面缺一不可:必须上传完整的正面和背面。

-

正面:用于核对身份信息。

-

背面:银行最看重的是背面的 Enlistment Date (入伍日期) 或 Expiry Date (过期日期)。这是银行判断你是否仍处于服役状态、是否符合 NSF 申卡门槛的关键依据。

-

-

背景选择:将 11B 放在深色、不反光的平整表面(如黑色的鼠标垫或木质桌面)上拍摄。这能帮助银行 App 的自动对焦系统准确抓取证件边缘,避免因背景杂乱导致的识别失败。

-

清晰度检查:拍完后请手动放大检查。如果照片中的条形码或细小文字模糊不清,请务必重拍,否则人工审核环节会让你补传资料,拖慢批卡速度。

-

2. 入伍通知书 (Enlistment Letter) 必不可少

虽然你有 11B,但银行系统有时无法直接从卡片判断你的服役状态和剩余时长。

-

避坑指南:申请时一定要在“其他证明文件”中附上你的 MINDEF Enlistment Letter 或 SAF/SPF/SCDF 官方发放的津贴单 (Pay Slip)。这能证明你有稳定的月度津贴进账。

3. 填表技巧:身份选择

-

职位描述:在职位下拉菜单中,如果没有 "NSF",请务必选择 "Student" 或 "National Serviceman"。千万不要选 "Self-employed" 或 "Unemployed",否则系统会自动判定你不符合信用审核要求。

-

收入申报:填入你目前的月度总津贴(包括 Meal Allowance 等),不要填 0。

4. 审批时长与进度查询

-

实测:CIMB 的审批通常最快,甚至有“秒批”案例;DBS 则因为需要关联你的 POSB 账户,通常在 3 个工作日内会有结果。如果一周没消息,建议直接拨打银行客服热线报上你的 NRIC 进行人工催单。

消费场景进阶:交通通勤与海外旅行

1. 寻找 SimplyGo“通勤战神”:为什么推荐 Maybank eVibes?

在服役期间,你每天往返营地和家里的交通费也是一笔不小的支出。随着 SimplyGo 在 2026 年已全面普及并取代旧版 EZ-Link 系统,信用卡在公共交通支付中的地位愈发重要。

-

表现分析:现在的刷卡闸机对 EMV 芯片卡的感应速度已优化至极速。作为 NSF,每天往返营地和家里的交通费是一笔刚需支出。

-

推荐:使用 Maybank eVibes 绑定 SimplyGo,因为它的 1% 回扣涵盖了几乎所有类别,比 CIMB 的特定类目限制更少,能让你在通勤时也赚取微薄的“津贴返现”。

2. 跨国旅行“过江龙”:NSF 海外消费首选 CIMB AWSM

如果你计划在服役期间去马来西亚或泰国旅游,NSF 海外消费信用卡的选择应首选 CIMB AWSM。虽然它的 1% 仅限特定类目,但其货币转换费相对透明,且由于它是无限回扣,你在境外餐厅的消费都能稳拿 1%。不过,如果消费额度超过 S$500,记得参考下文的“破解额度”策略。

进阶技巧:如何“破解” S$500 的额度限制

问题:S$500 的额度真的够吗?作为一名 NSF,如果你想买一台新的 iPhone、一套 PS5 或者是送给家人的礼物,S$500 的限额瞬间就会被突破,甚至无法完成单笔交易。

以下是3种进阶策略,帮助你在不违反银行规定的前提下灵活调配额度:

1. 预付/超额支付(Pre-payment / Over-payment)

这是最常用且最安全的“破解”方法。你可以把信用卡当成借记卡来用。

-

操作方法:假设你要买一件 S$1,200 的物品。你的额度只有 S$500。在购买前,通过手机银行(FAST Transfer)向你的信用卡账号转账 S$700。

-

原理:此时你的账单余额会显示为 -S$700(即溢缴款)。你的可用消费额度就临时变成了 S$500 + S$700 = S$1,200。

2. 利用 0% 利率分期付款计划(IPP)

-

陷阱提示:银行通常会在第一天就冻结你全额的额度。由于总额度低,IPP 在 S$500 卡上通常只适用于小额商品分摊压力。

3. “额度回收”管理技巧

-

及时结清:一旦你刷了 S$400,可以立即还掉,额度会几乎实时恢复,让你在同一个月内能继续消费赚取回扣。

Post-ORD 转换建议:从 NSF 到职场人的无缝衔接

ORD (退伍) 是 NSF 身份的终点,但却是信用建设的新起点。大家应该牢记以下四点:

-

不要轻易销卡 (保持信用时长):很多 NSF 在退伍后想换“高级卡”就会把这张 $500 额度的卡注销。千万别这么做! 新加坡 CBS 评分非常看重“最长账户持有时间”。保留这张你人生中第一张信用卡,能让你的信用记录看起来更深厚,对以后申请房贷非常有帮助。

-

提额 (Credit Limit Increase) 实战攻略:

-

最佳申请时间点:不要在刚入职第一天就申请提额。建议在拿到第一份正式工作的 3 个月工资单 (Payslip) 或 最新的 CPF 缴费记录后再向银行申请。

-

卡种升级:提醒读者,像 DBS 或 CIMB 通常支持直接将“NSF/学生卡”升级为“标准额度卡”,无需销卡重办,这样可以无缝继承之前的回扣和积分。

-

-

及时更新身份资料:退伍后,记得通过 Singpass 或银行 App 更新你的职业状态和年收入。只有资料更新了,银行的自动化系统才会把你从“受限额度名单”中移出。

结论

选择第一张信用卡,是你在履行国民义务之余,对自己未来生活的一份重要承诺。

2026 年 NSF 理财金律:

-

信用远比回扣重要:赚回来的那 S$10 回扣,无法弥补一次逾期还款对你未来房贷申请的伤害。

-

设定自动还款(GIRO):这是对抗“军营健忘症”的最佳方案,将你的 DBS/POSB 或 OCBC 储蓄账户与信用卡关联,确保每月自动全额还款。

-

区分“想要”与“需要”:S$500 的额度看似很少,但它是银行在为你设置“防撞墙”。在有限的津贴内学会规划开支,是你这两年能学到的最实用的技能。

快速决策指南:

-

刚入伍(REC/PTE/LCP):无脑申请 CIMB AWSM,开启 1% 餐饮回扣且终身免年费。

-

服役中后期(已满21岁):考虑 DBS Live Fresh,把周末的出营娱乐开销最大化转化为现金回扣。

祝你的服役生涯顺利,ORD 之后拥有一份让银行赞叹的完美信用报告!

常见问题解答 (FAQ)

Q1: 我的 NS 津贴算作信用卡的收入吗?

A: 不算。传统的信用卡要求年收入 S$30,000 以上。上述卡片是专门针对 NSF 的特殊产品,银行不需要你提供收入证明,只需要提供你的 11B(军人证)或入伍通知书。

Q2: 我可以直接申请父母信用卡的附属卡吗?

A: 可以。但缺点是:附属卡的还款记录通常不计入你个人的信用评分。

Q3: 现在申请信用卡真的会有助于我以后申请房贷吗?

A: 绝对有帮助。在服役期间保持两年的良好还款记录,能证明你是一个“负责任的借款人”。

Q4: 如果我不小心错过了一次还款(Late Payment)会怎样?

A: 后果很严重。首先,你会面临大约 S$100 的滞纳金(Late Fee);其次,银行会针对未还款项收取高达 28% 的利息。最糟糕的是,这会直接降低你的信用等级。

补救措施: 如果是第一次忘记,立即还款并拨打银行客服热线诚恳请求豁免(Waive)滞纳金,通常银行会给予一次机会,但信用报告上的记录可能无法撤回。

Q5: 随着我晋升(如从 REC 到 LCP 再到 CPL),津贴涨了,额度会涨吗?

A: 不会。只要你依然持有的是“学生/NSF”类别的卡片,你的信用额度将永久固定在 S$500。除非你退伍(ORD)并找到一份年收入达到 S$30,000 的正式工作,那时你才可以向银行申请升级为正式信用卡。

Q6: 退伍(ORD)后,我还可以继续使用这些卡吗?

A: 可以。只要你没主动取消,这些卡依然有效。许多 NSF 会在读大学期间继续使用这些卡。不过要注意,部分卡(如 DBS)的免年费优惠可能有年限限制,届时记得留意账单。

Q7: 年费(Annual Fee)真的能申请豁免吗?怎么操作?

A: 对于非“终身免年费”的卡(如 Maybank 或 DBS 的 5 年后期),你可以尝试豁免。

方法: 在账单上看到年费扣款后,拨打银行自动语音服务或联系人工客服说“Request for Annual Fee Waiver”。如果银行拒绝,你可以暗示考虑停卡,银行通常会根据你的还款记录予以批准。