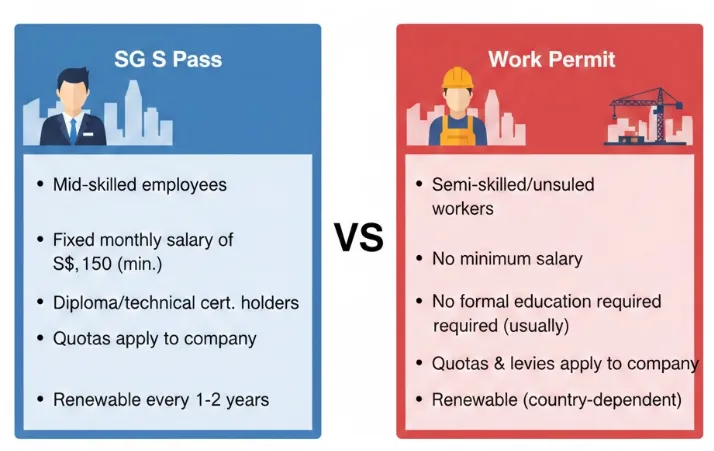

引言:S Pass/Work Permit持有者申请新加坡信用卡的核心前提

在新加坡,信用卡不仅是日常支付的便捷工具,更关联着消费优惠、里程累积、信用记录建立等多重价值。对于持有S Pass(中级技能准证)和Work Permit(工作许可)的外籍工作者而言,申请信用卡的核心前提在于明确两大核心认知:一是新加坡银行对非公民/永久居民(PR)的申卡门槛普遍高于本地人士,尤其聚焦于身份合法性与收入稳定性;二是不同准证类型对应的申卡权限差异显著——S Pass持有者可触及主流信用卡产品,而Work Permit持有者则受限于政策与银行风控,选择空间相对狭窄。

随着2025-2026年新加坡人力政策与银行信贷政策的迭代,S Pass的薪资门槛进一步提高,Work Permit的申卡限制也有所调整。本文将基于最新政策,全面拆解两类准证持有者的申卡条件、可选产品、替代方案及提额技巧,帮助你精准匹配适合自己的信用卡方案,避免盲目申请导致的信用记录受损。

先搞懂!S Pass/Work Permit持有者申请信用卡的基础认知

-

信用额度限制:受新加坡金管局规定,年收入低于 S$30,000 的持有者,名下信用卡总额度不超过月薪 4 倍,银行将依据薪资证明核算,额外收入需提供完整证明才纳入计算。

-

抵押办卡 vs 信用办卡:多数银行设薪资门槛(通常年收入≥S$30,000),未达标者可选择质押办卡,在银行质押最低S$10,000 定期存款,即可获取等额信用卡额度,质押资金冻结但正常计息,卡片功能与普通信用卡一致。

-

准证有效期要求:银行要求准证剩余有效期不少于 6 个月,以此规避离境逾期还款风险;有效期不足 6 个月需先更新准证,部分银行对 3-6 个月有效期申请者,可能发放低额度短期信用卡,且准证状态异常会直接影响审核。

核心准入门槛:身份与薪水的“硬标准”

无论申请何种信用卡,身份与薪水都是新加坡银行不可动摇的“硬标准”,S Pass与Work Permit持有者需重点关注以下要求:

1. 身份门槛:准证有效性与合规性

核心要求:持有有效期至少6个月以上的有效S Pass或Work Permit,且雇主为新加坡合法注册公司。银行会通过人力部(MOM)系统核查准证状态,若准证即将到期、处于续签中或存在违规记录(如逾期停留、违规兼职),将直接导致申请被拒。

补充说明:S Pass持有者若薪资达到6000新币/月,可申请家属准证(DP),但申卡时仅需提供本人准证材料;Work Permit持有者无法为家属申请准证,申卡时也不接受家属担保。

2. 薪水门槛:2026年最新收入基准

根据MAS guidelines与各大银行最新政策,外籍工作者(含S Pass/Work Permit)的申卡最低年收入要求显著高于本地公民/PR(本地人士通常为30000新币/年):

-

S Pass持有者:主流银行最低年收入要求为40000-45000新币,部分高端卡片需60000新币以上(如HSBC Revolution Card)。需注意,银行认可的收入为固定月薪,佣金、奖金等浮动收入需提供近6个月银行流水佐证,且仅部分计入总收入。

-

Work Permit持有者:无担保信用卡几乎无可行选项,若申请有担保信用卡(以定期存款为抵押),部分银行要求定期存款金额不低于10000新币,且需满足雇主配额合规要求。

特殊情况:55岁以上申请者,若年收入未达标,可通过提供净资产证明(如750000新币以上个人资产)或找年收入30000新币以上的担保人提升审批概率,但适用银行极少。

S Pass 持有者:哪些信用卡最容易下卡?

对S Pass持有者而言,“容易下卡”的核心判断标准是:低年收入门槛(40000-45000新币/年)、无复杂附加条件(如本地信用记录要求)、银行审批政策宽松。结合2026年最新市场情况,以下三类卡片最具优势:

1. 基础现金返还卡:门槛低、实用性强

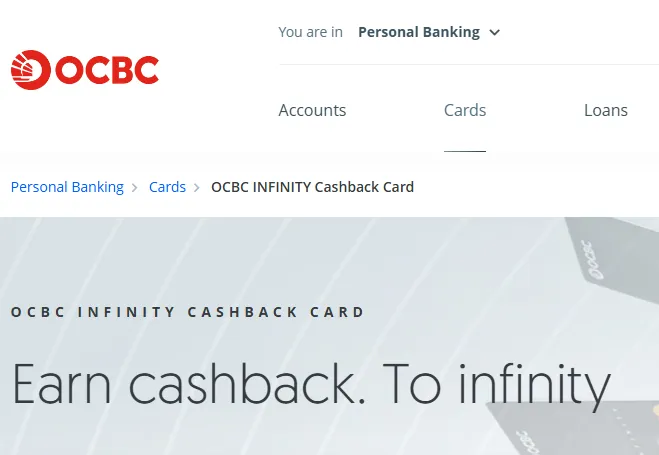

这类卡片主打日常消费现金返还,无复杂积分规则,年收入要求普遍为40000-45000新币,适合首次申卡、信用记录空白的S Pass持有者。例如OCBC Infinity Cashback Card,最低年收入要求45000新币,提供1.6%统一现金返还,无每月最低消费和返还上限,首年豁免年费,是日常消费的“刚需之选”。

2. 入门级里程卡:兼顾出行与门槛

若有海外出行需求,可选择入门级里程卡,这类卡片通常年收入要求40000-45000新币,里程累积规则简单,审批通过率较高。例如UOB Prvi Miles Card(最低年收入40000新币)、DBS Altitude Card(最低年收入45000新币),均支持本地消费累积里程,适合经常往返家乡或出差的S Pass持有者。

3. 无年费入门卡:降低试错成本

部分银行推出无年费入门级信用卡,适合首次申卡建立信用记录。这类卡片年收入要求多为40000新币,虽福利较少,但审批宽松,可作为“信用敲门砖”。例如Citi Cash Back Card(首年豁免年费,后续消费达标可豁免),最低年收入40000新币,主打超市、加油消费返现,实用性较强。

推荐信用卡一览(含最低薪水要求)

结合2026年各大银行最新政策,整理了S Pass持有者可申请的主流信用卡清单,涵盖现金返还、里程、生活权益等不同类型,明确标注最低年收入要求,方便按需选择:

现金返还类(日常消费优先)

|

信用卡名称 |

最低年收入要求 |

现金返还 (Cashback) 政策 |

年费说明 |

目标人群 / 适用场景 |

|

$45,000 |

1.6% 统一返现,无最低消费要求,无返现上限。 |

首年豁免主卡及附属卡年费 ($196.20)。 |

全场景消费人群:追求简单省心,不愿计算消费类别的用户。 |

|

|

$40,000 |

最高 5% 返现(需每月消费达标,涵盖超市、加油、餐饮等)。 |

首年豁免年费 ($196.20)。 |

高固定支出人群:每月有稳定且较高消费,愿意为了高返现而规划支出的用户。 |

|

|

$42,000 |

线上消费 3%,线下消费 1%。 |

免年费。 |

网购达人:大部分消费发生在电商平台、外卖或线上服务的年轻群体。 |

-

OCBC Infinity Cashback Card:最低年收入45000新币;1.6%统一现金返还,无消费上限;首年豁免主卡年费(196.20新币),附属卡同豁免;适合全场景消费。

-

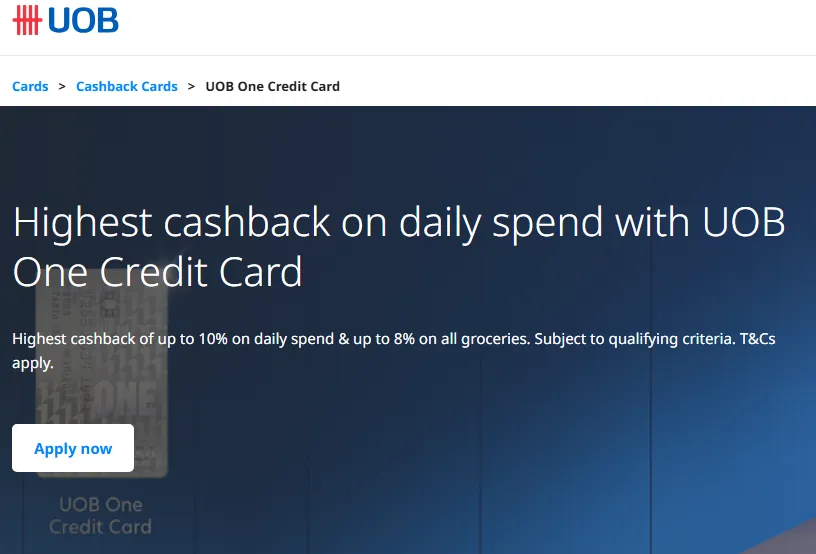

UOB One Card:最低年收入40000新币;每月消费达标可享最高5%现金返还(超市、加油、餐饮等场景);首年豁免年费(196.20新币);适合固定消费较高的人群。

-

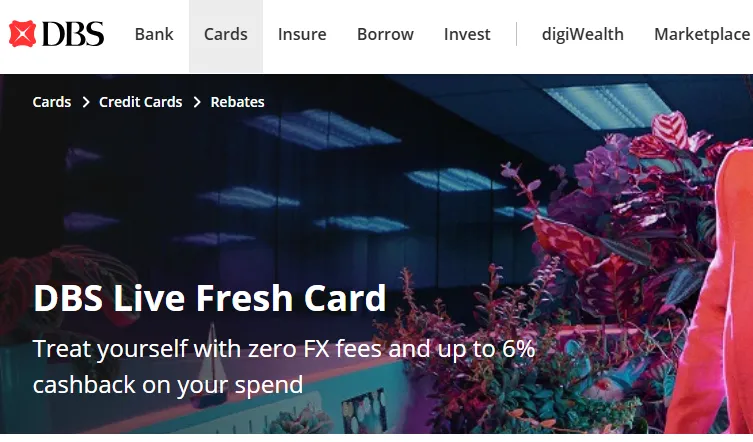

DBS Live Fresh Card:最低年收入42000新币;线上消费3%现金返还,线下1%;无年费;适合经常网购的人群。

2. 里程累积类(出行需求优先)

|

信用卡名称 |

最低年收入要求 |

里程累积政策 (Miles per $1) |

年费说明 |

目标人群 / 适用场景 |

|

$40,000 |

每消费 $1 累积 1.2 英里,可兑换多家航司里程。 |

首年豁免年费 ($256.20)。 |

中短途出行者:积分兑换灵活,适合经常在亚洲区域旅行的人群。 |

|

|

$42,000 |

每消费 $1 累积 1.2 英里,新户首刷有额外赠送里程。 |

首年豁免年费 ($296.20)。 |

长途出行者:新开卡礼遇优厚,适合有大额初始消费计划的人。 |

|

|

$45,000 |

每消费 $1 累积 1.5 英里,酒店消费额外加分。 |

首年豁免年费 ($256.20)。 |

商旅人群:常出差、住酒店,追求高效里程累积。 |

- UOB Prvi Miles Card:最低年收入40000新币;每消费1新币累积1.2英里里程,可兑换多家航空公司里程;首年豁免年费(256.20新币);适合中短途出行。

-

Citi PremierMiles Card:最低年收入42000新币;每消费1新币累积1.2英里里程,新户首刷可获赠额外里程;首年豁免年费(296.20新币);适合长途出行。

-

DBS Altitude Card:最低年收入45000新币;每消费1新币累积1.5英里里程,酒店消费额外加分;首年豁免年费(256.20新币);适合商旅人群。

3. 生活权益类(特定需求适配)

|

信用卡名称 |

最低年收入要求 |

核心权益 / 奖励政策 |

年费说明 |

目标人群 / 适用场景 |

|

$40,000 |

美妆、服饰消费额外返现,生日月福利加倍。 |

首年豁免年费 ($196.20)。 |

女性用户:侧重时尚消费与生活品质,且有特定月度奖励需求。 |

|

|

$60,000 |

餐饮、娱乐、线上 3 倍积分,可兑里程或现金。 |

首年豁免年费 ($196.20)。 |

高消费人群:日常娱乐社交丰富,追求多元化积分兑换方案。 |

-

UOB Lady’s Card:最低年收入4000新币;美妆、服饰消费额外返现,生日月福利加倍;首年豁免年费(196.20新币);适合女性用户。

-

HSBC Revolution Card:最低年收入60000新币;餐饮、娱乐、线上消费3倍积分,可兑换里程或现金;首年豁免年费(196.20新币);适合高消费、追求多元权益的人群。

Work Permit (WP) 持有者:真的无法办卡吗?

答案是:无担保信用卡几乎无法办理,但可通过有担保卡片或替代工具满足支付需求。

如前文所述,Work Permit持有者因岗位属性(低技能、低收入波动)、职业稳定性差等因素,不符合银行无担保信用卡的风控要求,主流银行的标准信用卡申请几乎都会被拒绝。这一政策并非歧视,而是银行基于历史违约数据的风控考量——Work Permit持有者的职业流动性较高,若出现失业或逾期停留,银行的信贷回收风险会显著上升。

但需注意:无法办理无担保信用卡,不代表完全没有支付工具可选。新加坡银行针对这类人群推出了“有担保信用卡”(Secured Credit Card),部分预付卡(Prepaid Card)也可满足日常消费需求。这些工具不仅能解决支付难题,长期规范使用还能为未来的信用记录积累基础(若后续转为S Pass或PR,良好的支付记录可提升申卡成功率)。

Work Permit持有者可申请的方案:

-

质押信用卡 (Secured Credit Card):

年满 21 岁即可申请,在 DBS、UOB 或 HSBC 存入 S$10,000 定期存款作质押,免收入证明,质押金额直接等同信用卡额度。

-

数字银行借记卡 (Debit Cards):

推荐 Trust Bank(渣打合作)、Maribank(Shopee 母公司),新加坡全场景使用便捷,开户流程简单,外籍劳工可享专属开户福利与消费奖励。

-

特定的预付卡 (Prepaid Cards):

如 Singtel Dash、GrabPay Card,支持 Master/Visa 全球消费,可像信用卡一样使用,先充值后消费,办理无门槛,适配日常各类支付场景。

针对 Work Permit 的“数字银行”深度解析

虽然 WP 持有者申请传统“无担保”信用卡难度极高,但在 2026 年,新加坡数字银行(Digital Banks)的兴起为这一人群提供了极佳的替代方案。

-

为什么选数字银行? 传统银行对 WP 往往有较高的开户余额要求或繁琐的地址证明,而数字银行(如 Trust, MariBank)通过 Singpass 极速开户,对 WP 非常友好。

-

Trust Bank (由渣打与 FairPrice 合作):

-

开户礼:针对外籍劳工经常有“入金即送 $25 FairPrice 券”或“免费大米/食油”的活动,极其精准地切中生活需求。

-

回扣力度:其借记卡(Debit Card)在 FairPrice 消费可享受高达 11% 的回扣,这甚至超过了许多入门级信用卡。

-

-

MariBank (Shopee 母公司 Sea 旗下):

-

-

购物优势:对于经常在 Shopee 上寄东西回国或购买生活用品的 WP 朋友,MariBank 提供的 Shopee Coins 叠加回扣是目前市面上最强的“省钱工具”。

-

-

S Pass/Work Permit持有者申卡全攻略

无论是S Pass持有者申请主流信用卡,还是Work Permit持有者办理有担保卡片,遵循以下流程和材料准备要求,可大幅提升效率和通过率:

一、申卡前准备:材料清单(必备+补充)

1. 必备材料(所有申请者均需提供)

-

有效护照原件及复印件(首页+新加坡签证页);

-

有效S Pass/Work Permit原件及复印件(需在有效期内,剩余期限≥6个月);

-

近3-6个月银行流水(需显示雇主名称、月薪入账记录,建议打印纸质版并加盖银行公章);

-

雇主开具的在职证明(需注明职位、入职时间、月薪/年收入、准证类型,加盖公司公章)。

2. 补充材料(提升审批通过率)

-

薪资单(近1-2个月)、所得税缴纳证明(IRAS出具);

-

住址证明(如租房合同、水电费账单,需显示本人姓名和新加坡地址,近3个月内);

-

学历认证文件(S Pass持有者提供,如大专/本科文凭及认证报告,可提升审批印象分);

-

定期存款证明(Work Permit持有者申请有担保信用卡时必备,需显示存款金额和期限)。

二、申请流程:3种主流渠道(优缺点对比)

-

银行官网/APP申请(推荐):优点是便捷高效,可随时跟踪审批进度,部分银行线上申请还可享受额外新户福利(如积分、现金返还);缺点是无法实时咨询问题,材料上传需确保清晰规范。流程:选择卡片→填写个人信息→上传材料→提交审核(通常3-5个工作日出结果)。

-

银行线下网点申请:优点是可现场咨询工作人员,材料可由柜员协助核对,避免遗漏;缺点是耗时较长,需提前预约并携带所有原件。流程:携带材料前往网点→填写申请表格→柜员审核材料→提交总行审批(5-7个工作日出结果)。

-

第三方平台申请(如MoneySmart、Seedly):优点是可对比多家银行卡片,平台专员协助审核材料,提升通过率;缺点是部分平台可能收取服务费,需注意甄别正规性。流程:选择平台→填写需求→专员对接→协助提交申请(审批时间与银行直接申请一致)。

三、审批后注意事项

-

审批结果通知:银行通常通过短信、邮件或APP推送通知,若审批通过,卡片将在7-10个工作日内邮寄至预留地址;若被拒,可联系银行查询拒绝原因(如收入未达标、材料不全等),针对性补充后重新申请(建议间隔3个月以上,避免频繁申请影响信用记录)。

-

卡片激活:收到卡片后,需通过银行官网、APP或拨打客服电话激活,设置交易密码和查询密码。

-

首月用卡规范:建议首月消费控制在信用额度的30%以内,按时全额还款,避免逾期,为后续信用记录打下良好基础。

2026 最新:各大银行最低薪水要求一览表

|

银行名称 |

S Pass 最低年收入 (SGD) |

Work Permit (WP) 适用卡片及要求 |

备注 |

|

DBS (星展银行) |

$42,000 - $45,000 |

仅支持有担保信用卡 (需存入 $10,000 定期存款) |

线上申请可享新户额外积分政策 |

|

UOB (大华银行) |

$40,000 - $45,000 |

有担保信用卡 ($10,000 定存);预付卡无收入要求 |

里程卡系列审批政策相对宽松 |

|

OCBC (华侨银行) |

$45,000 |

有担保信用卡 ($10,000 定存);借记卡无收入要求 |

现金返还卡无消费上限,适合大额消费 |

|

Citi (花旗银行) |

$42,000 - $60,000 |

不支持 WP 持有者申请任何信用卡 |

里程卡新户福利非常丰厚 |

|

HSBC (汇丰银行) |

$40,000 - $60,000 |

不支持 WP 持有者申请任何信用卡 |

高端卡片审核较严,需提供资产证明 |

提高下卡成功率的 5 个独家秘诀

结合新加坡银行审批逻辑和大量申请者的实战经验,以下5个技巧可有效提升下卡成功率,尤其适合首次申卡或收入处于门槛边缘的人群:

1. 精准匹配卡片,不盲目冲刺高端卡

首次申卡建议选择与自己收入完全匹配的入门级卡片(如S Pass持有者选择40000-45000新币年收入要求的卡片),避免申请高端卡(60000新币以上)。银行对首次申卡者的“期望阈值”较低,入门级卡片的审批标准更宽松,盲目冲刺高端卡会因“资质不匹配”直接被拒,还会留下申请记录。

2. 优化银行流水,突出收入稳定性

银行最看重收入的持续性,申卡前3-6个月需确保每月有固定金额的薪资入账(由雇主直接转账,备注“Salary”),避免出现断缴、大额异常转账等情况。若收入波动较大(如含佣金、奖金),可额外提供近1年的流水,证明整体收入达标且稳定。

3. 提前建立本地银行关系

建议在申卡前3个月以上,在目标银行开设储蓄账户,定期存入资金(如月薪到账后留存部分余额),或办理小额定期存款。银行会优先审批“已有客户”的申请,认为这类客户的资金状况更透明、风险更低。例如,S Pass持有者可先在UOB开设储蓄账户,存入3-6个月薪资,再申请UOB Prvi Miles Card,通过率会显著提升。

4. 确保材料完整且真实,避免遗漏或伪造

材料不全是申卡被拒的常见原因之一,提交前需仔细核对清单,确保所有材料清晰、有效期内、盖章齐全。同时,严禁伪造在职证明、薪资流水等材料——新加坡银行会通过人力部、税务局等系统交叉验证,伪造材料会被列入“信用黑名单”,影响未来所有金融业务办理。

5. 控制申卡频率,避免“多头申请”

短时间内(如1个月内)向多家银行提交申卡申请,会被视为“资金紧张”,银行会质疑还款能力,导致所有申请均被拒。建议每次只申请1张卡片,若被拒,间隔3个月以上再重新申请,期间可优化收入证明或选择门槛更低的卡片。

结语:根据自身情况选择最合适的信用卡方案

对S Pass和Work Permit持有者而言,在新加坡申请信用卡的核心是“认清自身资质、精准匹配方案”:S Pass持有者可根据收入水平和消费需求,选择基础现金返还卡、入门级里程卡或生活权益卡,优先以“建立良好信用记录”为目标,避免过度追求高额度和复杂福利;Work Permit持有者则无需执着于无担保信用卡,可选择有担保信用卡或预付卡、借记卡,满足日常支付需求的同时,规范使用积累信用,为未来转为更高等级准证后的申卡打下基础。

最后需提醒:信用卡是一把“双刃剑”,合理使用可享受优惠和便利,过度透支或逾期还款会导致高额利息、滞纳金,还会损害信用记录(新加坡信用记录会保留多年,影响房贷、车贷、准证续签等重要事项)。建议根据每月收入制定消费计划,按时全额还款,让信用卡真正成为提升生活品质和财务管理效率的工具。

常见问题解答 (FAQ)

Q1:我的年薪正好是 S$33,000 (S Pass 底薪),能办卡吗? A: 传统的“无抵押”信用卡申请难度较大。建议尝试申请 DBS Live Fresh Student Card(部分情况下对初入职场的年轻人放宽限制),或者直接选择存入 10,000 新币 办理质押信用卡(Secured Credit Card)。

Q2:准证快过期了,还可以申请吗? A: 一般要求准证有效期剩余 > 6 个月。如果有效期过短,银行会担心持卡人离境后欠款无法追回,审批通过率极低。

Q3:持有 S Pass / Work Permit,信用卡福利与本地公民/PR 有区别吗? A: 没有区别。 只要信用卡获批,您享受的现金返还、里程累积、消费折扣等权益与公民或 PR 完全一致。差异仅体现在申请时的收入门槛和材料审核更严格。

Q4:申请被拒了会影响以后吗?多久可以再次申请? A: 建议被拒后等待 3-6 个月再申请下一家银行。频繁、连续的申请会被信用局(Credit Bureau)视为“急需用钱”,反而会降低您的信用分。再次申请前,建议联系银行查询具体原因(如收入未达标、材料不全等),针对性优化后再提交。

Q5:申请信用卡是否需要本地信用记录? A: 首次申卡时通常无需本地信用记录,银行主要评估您的收入稳定性和准证状态。但如果您之前有过良好的记录(如使用过质押信用卡、借记卡无不良记录),会显著提升审批通过率和初始额度。

Q6:Work Permit 持有者的有担保信用卡,信用额度可以提升吗? A: 可以。 若保持良好的还款记录(通常 1 年以上)且无逾期,可向银行申请提额。申请时需提供最新的薪资证明或增加定期存款。部分银行会在一年后自动评估,符合条件者不仅能提额,甚至可能转为无担保信用卡。