在过去,很多长辈认为“没有工资单(Pay slip)就等于告别了信用卡”。但在 2026 年的新加坡,情况已经发生了翻天覆地的变化。

各大银行纷纷放宽了准入门槛,退休后拥有一张合适的信用卡,不仅能帮你在超市和医院节省 5%-10% 的开支,还能享受免费的旅游保险,免去携带大量现金的烦恼。

本指南将为你深度解析 2026 年最新的“无薪水单”申办政策,并精选四张最契合退休生活的返现神卡,助你在晚年生活中既能享受金融便利,又能守住每一分“养老钱”。

快速锁定:2026 退休人士首选信用卡

在深入了解申请细节前,你可以根据下表快速锁定最适合你的卡片。这些卡片均支持 55 岁以上人士通过 CPF LIFE 或 资产抵押(Secured Card) 方式办理。

|

信用卡名称 |

申请门槛 (55岁+) |

核心优势 (Top Perk) |

适合场景 |

退休福利亮点 |

|

年收入 >S$15,000 或 抵押 S$1万 |

全能生活伴侣 |

超市、水电费、Sheng Siong |

返现永久有效,可直接折抵组屋杂费 (S&CC) |

|

|

年收入 >S$15,000 或 抵押 S$1万 |

无年费 + 10% 返现 |

在线购物、药房、宠物消费 |

终身免年费,对医疗保健和宠物开支极友好 |

|

|

年收入 >S$15,000 或 抵押 S$1万 |

最高 15% 阶梯返现 |

固定开销大、配合 UOB 账户 |

适合有稳定公用事业账单和超市高频消费的家庭 |

|

|

无最低收入要求 (需受邀) |

即时返现 + 无年费 |

小额日常消费、无门槛消费 |

无需年收入证明,每笔消费享即时现金回馈,无滞纳金 |

注:以上卡片针对 55 岁以上申请者的固定存款(Fixed Deposit)抵押门槛通常为 S$10,000。

💡 快速建议 (Quick Tips)

-

如果你追求极致简单且无年费:选 CIMB Visa Signature。终身免年费对退休人士非常省心,且药房消费有高额返现。

-

如果你无法提供收入证明:选 GXS FlexiCard。它是虚拟银行推出的灵活用卡,对传统“无薪水证明”人群最为友好。

-

如果你想抵扣日常杂费:选 POSB Everyday,它是新加坡最经典的退休生活神卡。

政策红利:无需工资单,退休人士申办信用卡的三大路径

针对退休人士,新加坡金融管理局(MAS)与主流银行合作,提供了以下三种合法合规的申办方式。为了让你更直观地选择,请参考下表:

|

申办途径 |

核心依据 |

资金/收入门槛 |

获批难度 |

适合人群 |

|

A. CPF LIFE 收入法 |

每月养老金流水 |

年领满 S$15,000 |

中低 |

大多数新加坡公民/PR |

|

B. 资产抵押法 |

定期存款冻结 |

S$10,000 现金 |

极低 (100%) |

无流水但有存款者 |

|

C. 资产评估法 |

个人总身家 |

S$750,000 净资产 |

中 |

高净值/有房产人士 |

路径 A:CPF LIFE 收入法(2026 政策红利)

-

操作逻辑:银行不再强制要求提供工作薪水单,而是将你从 CPF 退休户头中每月领取的养老金(CPF LIFE payouts)视作稳定收入。

-

硬性门槛:只要你年满 55 岁,年收入(养老金总额)达到 S$15,000 即可申请(普通年轻人需 S$30,000)。

-

所需材料:

-

登录 CPF 官网下载过去 12 个月的 CPF LIFE Payout Statement。

-

或直接通过 Singpass MyInfo 授权银行查询你的 CPF 贡献与支付记录。

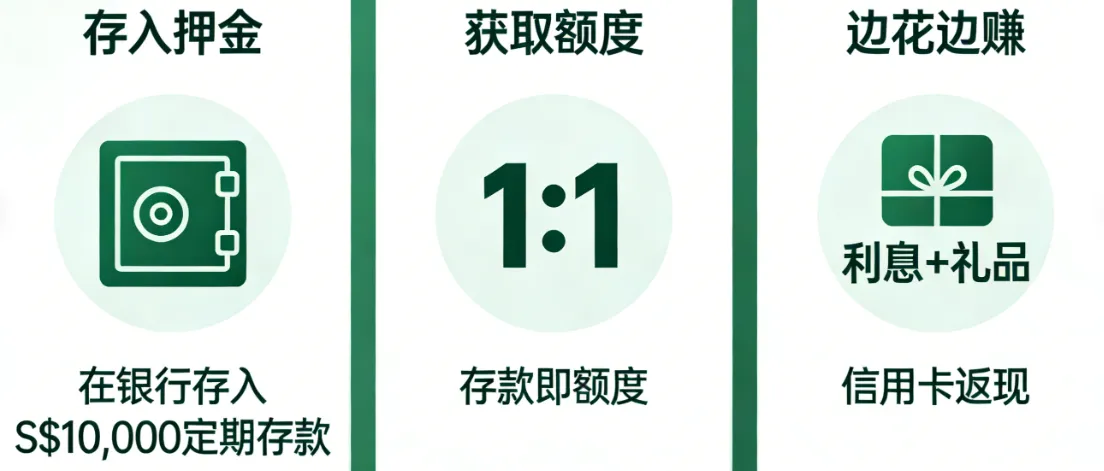

路径 B:资产抵押法(Secured Credit Card)

-

操作逻辑:你在银行开设一个抵押账户,存入一笔钱作为担保。

-

硬性门槛:通常最低要求为 S$10,000(部分银行如 HSBC 可能要求更高)。

-

关键特点:

-

信用额度:通常为你存款金额的 80% - 100%。例如存 S$10,000,额度就是 S$10,000。

-

资金状态:这笔钱会作为定期存款(Fixed Deposit)冻结,期间你仍可赚取存款利息。

-

路径 C:资产评估法(Net Personal Assets)

-

操作逻辑:基于你的净资产(Total Net Assets)进行信用评估。

-

硬性门槛:个人总资产价值需达到 S$750,000 或以上。

-

资产定义:包括但不限于新加坡的房产估值、股票投资组合、公积金余额以及银行存款。

-

优势:这种方式申请到的通常是高级别信用卡(如 Visa Infinite 或 World Elite),附带的机场贵宾室、顶级酒店折扣等福利更多。

路径 D:主卡 vs 附属卡:退休人士哪种选择更划算?

如果觉得自己办卡手续繁琐,让子女为自己办理一张附属卡 (Supplementary Card) 也是 2026 年非常主流的选择。以下是详细对比:

-

附属卡的显著优势:

-

100% 免除年费负担:绝大多数银行的附属卡都跟随主卡,享有终身免年费或极易豁免的政策。

-

还款全自动化(子女代付):账单直接计入子女的主卡账户,由子女统一还款。这不仅省去了长辈忘记还款日期导致罚款的烦恼,也方便子女掌握长辈的日常消费和安全。

-

额度灵活管控:主卡持有者可以为附属卡设定具体的“消费限额”(如每月 $500),既能保证长辈日常所需,也能有效控制盗刷风险。

-

权益共享:附属卡通常能共享主卡的机场贵宾厅、旅游保险等高端权益。

-

-

主卡的独特价值:

-

享受独立的新人礼:只有申请主卡才能拿银行的“迎新礼包”(如几百新币的返现或戴森吸尘器等)。

-

维持个人信用评分:拥有自己的主卡可以持续保持活跃的 Credit Bureau (CBS) 信用记录,这对高龄人士进行资产配置或大额转账验证有时会有意想不到的帮助。

-

深度评测:2026 最适合退休人士的信用卡 Top 4 推荐

根据退休生活的核心开销(超市、医疗、餐饮、数码支付),我们为你深度拆解了 2026 年最值得持有的四张卡片:

|

信用卡名称 |

核心返现领域 |

最高返现率 |

消费门槛 |

年费政策 |

|

昇菘超市、屈臣氏、水电费 |

5% |

极低/无 |

可申请豁免 |

|

|

医疗服务、药房、宠物 |

10% |

每月 S$800 |

永久免年费 |

|

|

Giant、Guardian、Grab |

最高 15% |

每月 S$500 |

可申请豁免 |

|

|

所有消费(即时返现) |

0.2% |

无门槛 |

永久免年费 |

1. POSB Everyday Card —— 全能生活型

-

推荐理由:与新加坡本地生活绑定最深。

-

福利:

-

超市买菜(5% 返现):在 Sheng Siong(昇菘) 超市消费,每花 S$100 就能省下 S$5。这对于经常下厨的退休人士来说是最实用的返现。

-

个人护理(3% 返现):在 Watsons(屈臣氏) 购买维生素、钙片等保健品时可享受 3% 返现。

-

水电杂费(1% 返现):通过卡片支付 SP Group 或部分电信账单,常年有 1% 回扣,虽然不多,但胜在积少成多。

-

-

💡 点评:这张卡最大的优势是无最低消费要求(或门槛极低),返现以 DailyS$ 形式存入,可直接当钱花抵扣下一次消费。

-

适合人群:精打细算、主要负责家庭日常采购的长辈。

叠加优惠技巧:如果你是建国一代(Pioneer)或立国一代(Merdeka),每周一至周三在指定超市(如 NTUC FairPrice)可享受 3% 的政府折扣。此时配合 POSB 信用卡支付,返现 + 折扣双管齐下,实惠最大化。

2. CIMB Visa Signature —— 医疗与药房首选

-

推荐理由:针对医疗开销有专属高额返现。

-

福利:

-

医疗服务(10% 返现):这是全坡岛针对医疗开销最慷慨的卡片之一。涵盖医院、诊所、药房消费。假设每季度复诊/配药花费 S$600,可拿回 S$60(需满足当月总消费满 S$800 的门槛)。

-

终身免年费:退休人士最讨厌每年打电话给银行要求免年费。CIMB 承诺永久免年费,持有压力为零。

-

-

💡 点评:要注意该卡有单一类别返现上限(每月 S$20),但对于常规的复诊 and 日常药物购买绰绰有余。

-

适合人群:定期需要去私立诊所复诊或药房配药、且讨厌处理年费琐事的长辈。

注意:该 10% 返现不仅涵盖社区诊所(Polyclinics),也广泛适用于大型私立医院如 Mount Elizabeth(伊丽莎白医院)、Gleneagles(鹰阁医院) 以及各大专科中心,极大缓解了高额手术费或复诊费的压力。

3. UOB One Card —— 餐饮与日常消费

-

推荐理由:适合经常与老友聚餐或在熟食中心使用手机支付的年长者。

-

福利:

-

固定返现(最高 3.33% - 15%):在 Giant, Cold Storage, Guardian 或使用 Grab/Shopee 时有额外加成。

-

储蓄加持:如果你在 UOB One 账户内存有养老金,只要每月在这张卡上刷满 S$500,你的银行存款利息就会大幅提升,最高可达 4.0% 左右(2026年利率标准)。

-

-

💡 点评:这是一张“纪律卡”。如果你每月的养老金稳定支出在 S$500 以上,它带来的银行利息增值可能超过刷卡本身的返现。

-

适合人群:生活极有规律、习惯把养老金存在 UOB、且每月固定刷卡额在 S$500 以上的人士。

4. GXS FlexiCard —— 低门槛入门型

-

推荐理由:由数码银行推出,申请极其简单,通过 Singpass 几分钟搞定。

-

福利:

-

极简规则:完全没有最低消费要求,没有年费,返现是即时发放的。

-

分期优惠:如果需要购买稍微贵一点的家电(如空气净化器),GXS 提供非常透明且低费率的分期付款。

-

-

💡 点评:这是 Grab 与 Singtel 联名数码银行的杰作,通过手机 App 申请极快,信用额度通常设在 S$500-S$1000 左右,风险可控。

-

适合人群:追求简单、不想算账、且希望能快速获批信用卡体验手机支付的年长者。

退休人士安全用卡 3 大建议

为了确保你在享受福利的同时不给骗子可乘之机,请务必执行以下安全指南:

1. 开通“全额自动还款”(GIRO):彻底告别利息

-

为什么要这样做:退休后由于不用每天看工资单,很容易忘记信用卡还款日。一旦延迟,银行会收取高达 26.9% 的年利率和约 S$100 的滞纳金。

-

操作细节:在激活新卡时,通过银行 App 或柜台填写 GIRO 表格,将其关联到你的养老金账户。

-

贴士:务必选择“全额支付(Full Payment)”而非“最低还款”,以确保不产生任何利息。

2. 开启“低额度即时提醒”:构建反欺诈防线

-

为什么要这样做:2026 年的诈骗手段非常隐蔽,骗子常通过连续几笔 S$5-S$10 的小额消费来“试探”你的额度。

-

操作细节:在银行 App 的“设置”或“警报”选项中,将“消费通知门槛”设为最低(例如 S$0.01 或 S$1)。

-

直观效果:每当你的卡被刷一下,你的手机会立刻收到通知。如果发现不是自己刷的,立刻点击 App 里的“一键锁卡(Kill Switch)”。

3. 识别“三不”原则:掌握防诈金律

-

不点击:任何声称你的卡“被冻结”或“积分过期”并带有链接的短信,全是假的!

-

不分享:银行职员永远不会在电话里询问你的 OTP(动态验证码) 或 Singpass 密码。

-

不轻信:如果有人打来电话自称是“银行反诈骗部门”并要求你转账到“安全账户”,请立刻挂断并拨打卡片背面的官方热线确认。

智慧提额:新加坡退休人士如何提高信用额度?

如果你发现初始额度不够用(例如近期要去旅游或住院),不必等待银行主动提额。

-

操作逻辑:你可以主动向银行补交最新的资产证明,例如投资分红报表、最新的房产估值单或银行存款流水。对于退休人士,银行非常看重“流动资产”,展示你的储蓄余额是提升额度最有效的手段。

退休人士办卡准备与申办流程 Checklist

为了确保你的申请一次性通过,请在提交前对照以下清单进行确认:

1. 申办前材料准备 (Before You Apply)

-

身份证明:身份证(IC)原件及正反面清晰照片。

-

Singpass 账户:确保 Singpass 可以正常登录(建议通过 MyInfo 自动授权银行读取数据,最省心)。

-

收入证明(路径 A):如果靠养老金申请,请准备好过去 12 个月的 CPF LIFE Payout Statement。

-

存款准备(路径 B):如果靠抵押申请,请确保银行账户内有至少 S$10,000 的闲置资金。

-

手机状态:确保手机有足够存储空间下载银行 App,并已开启指纹/面容解锁以增加安全性。

2. 申办流程步骤 (Application Steps)

-

第一步:选卡。根据你的主要开销(买菜选 POSB,医疗选 CIMB)选定目标卡片。

-

第二步:官网申请。建议通过银行官方网站或手机 App 申请,避免点击不明来源的推广链接。

-

第三步:授权 MyInfo。在申请页面点击“Retrieve MyInfo with Singpass”,这会自动填写大部分个人资料,提高获批率。

-

第四步:设定额度。如果不追求高额度,建议手动将额度设在 S$1,000 - S$2,000 之间,降低风险。

-

第五步:等待激活。卡片通常在 3-5 个工作日内寄达。

3. 领卡后必做三件事 (Post-Activation)

-

激活 App 提醒:将消费通知门槛设为 S$0.01。

-

设置 GIRO:绑定养老金储蓄户头,开启全额自动还款。

-

纸质账单转电子账单:环保且方便在手机上查阅。

“年龄上限”与高龄申卡替代方案

很多读者担心“年纪太大”会被银行秒拒。在 2026 年的新加坡,主流银行(如 DBS, UOB, OCBC)对信用卡主卡的申请年龄通常有如下准则:

-

一般上限:主卡申请人通常需在 70 至 75 岁以下。

-

80 岁及以上高龄人士的方案:

-

抵押办卡(Secured Card):这是高龄人士最容易获批的路径。由于有定期存款作为抵押,银行对申请人的年龄宽容度会大幅提高。

-

办理附属卡:附属卡通常没有严格的年龄上限,是 80 岁以上长辈享受信用卡便利的首选。

-

借记卡(Debit Card)奖励化:如果不需要透支功能,POSB 和 Trust 的借记卡在 2026 年也提供了不俗的超市返现,且申办完全没有年龄限制。

-

贴心支持:担心线上不会操作?线下也有“外援”

虽然 Singpass 申请很快,但如果你对手机操作仍有顾虑,2026 年的新加坡有非常成熟的线下支持体系:

-

POSB/DBS 数码大使 (Digital Ambassadors):作为本地覆盖最广的银行,POSB 在全岛大多数分行和部分社区民众俱乐部(Community Club)都部署了数码大使。他们专门负责手把手教长辈使用 Singpass 和手机银行,无需预约即可咨询。

-

UOB 银发族专区:UOB 在部分核心地段分行设有专门针对年长者的咨询台,流程更慢、更细致。

-

Seniors Go Digital 计划:如果你在申办过程中被 Singpass 登录卡住,可以前往附近的 SG Digital Office (SDO) 咨询站。那里的工作人员会教你如何重置密码或进行面部识别授权。

告别填表!2026 Singpass MyInfo 申请新加坡信用卡教程:“秒批”拿卡 | 含外籍人士申请攻略

结论

在 2026 年的新加坡,退休不再意味着财务生活的收缩,而是一个利用政策红利、通过智慧理财提升生活质量的新起点。无论你选择拥抱 CPF LIFE 的申办便利,还是通过 Secured Card 建立稳健的支付信用,一张合适的信用卡都能让你在超市、医院和日常消费中游陵有余。

记住,信用卡不仅是支付工具,更是你管理晚年资产、防范风险并获取应有福利的得力助手。现在就行动起来,用 Singpass 开启你的智能消费新篇章,享受这份应有的尊严与便利。

愿每位退休人士都能在智慧用卡的陪伴下,既守住“养老钱”,又过上“高品质”的狮城生活。

常见问题解答(FAQ)

Q1: 退休人士申请新加坡信用卡,年收入门槛是多少?

A:针对新加坡公民和 PR,年满 55 岁及以上的人士,年收入门槛通常从标准的三万新币降至 S$15,000。

Q2: 如果我的卡被收了年费,该怎么说?

A:这里提供一个 Annual fee waiver template for seniors Singapore(免年费申请话术):"Hello, I am a senior citizen and a loyal customer. I see an annual fee on my statement. Could you please waive it for me? Otherwise, I might have to cancel the card. Thank you."

Q3: CPF LIFE 报表可以替代 Pay slip(工资单)吗?

A:可以。2026 年新加坡主流银行(DBS/POSB, UOB, OCBC)均已认可 CPF LIFE Payout Statement 作为合法的固定收入证明。

Q4: 如果我没有收入也没有 S$10,000 存款,还能办卡吗?

A:你可以让子女为你申请一张附属卡(Supplementary Card)。附属卡共享主卡的信用额度和福利,账单由子女统一支付,是风险最低、手续最简便的方式。

Q5: 办理抵押信用卡(Secured Card)需要存多少钱?

A:最低门槛通常为 S$10,000。这笔钱会作为定期存款(Fixed Deposit)冻结在账户中,同时为你赚取定存利息。

Q6: 只有退休金没有存款,CPF 普通户头(OA)里的余额可以算作收入吗?

A:不可以直接算作年收入。年收入评估主要看你的现金流(如 CPF LIFE 每月发放的钱)。但是,如果你申请路径 C(资产评估法),OA 和 SA 账户里的余额可以计入你的个人净资产总额。

Q7: 退休的外籍人士或非 PR 可以在新加坡申请信用卡吗?

A:较难通过收入路径申请。建议此类人士直接选择 路径 B(资产抵押法),存入 S$10,000 即可办理,且获批率几乎是 100%。

Q8: 如果我不满足消费额度,年费可以免除(Waiver)吗?

A:大部分银行提供年费减免。建议在账单出现年费后的 30 天内,通过银行手机 App 的“Chatbot”或拨打自动热线申请 Waiver。提示:CIMB 信用卡本身就是终身免年费的,最省心。