如果你是一个正在努力攒里程、梦想着换取新航头等舱或商务舱的男性玩家,但当你翻开钱包,发现里面唯独缺少那张印着“Woman's”字样的黑色信用卡,那么我必须遗憾地告诉你:你绝对亏大了。

在新加坡竞争激烈的信用卡市场中,DBS Woman's World Card (简称 WWMC) 长期以来一直处于一个奇妙的地位。虽然它的名字带有强烈的女性色彩,但在资深里程玩家的圈子里,它早就是一个被心照不宣称之为“男士神卡”的存在。事实上,这种“向男性开放女性卡”的先河正是由 DBS 开启的,甚至连后来的 UOB Lady's Card 也是在观察到这一趋势后,才效仿其做法并正式向男性申请者敞开大门。

那么,为什么这张卡能让无数男性玩家放下“面子”,心甘情愿地将其加入 Apple Pay 呢?

核心价值只有一句话:它是目前全岛网购上限最高、覆盖最广的 4 MPD (Miles Per Dollar) 信用卡。

在这个万物皆可 Online 的时代,无论是交外卖、网购衣服,还是预订价值数千刀的海外机票酒店,WWMC 提供的额度和灵活性是其他竞品难以望其项背的。

本文将为你彻底“祛魅”。我们将跳过那些花里胡哨的营销辞令,直接切入核心:无论你是打算入手最新的 iPhone,还是要为全家人预订年底的度假机票,我们将手把手教你如何利用好这每月 $2,000 的超高额度,快速“榨干”它的里程价值,让你比别人更早一步实现商务舱自由。

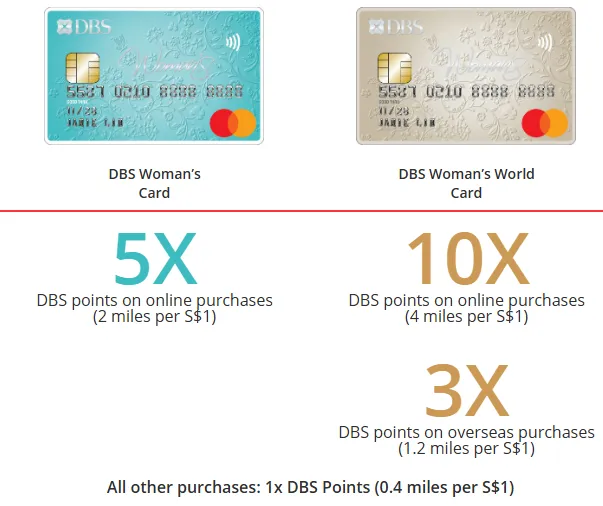

DBS WWMC 核心参数速览表

为了让小伙伴们快速了解这张DBS Woman's World Card卡,这张表格能帮你一眼看明白。

|

维度 |

详情 (2026 最新版) |

|---|---|

|

卡片定位 |

全岛网购 4 MPD 上限之王 (男士神卡) |

|

核心奖励 |

4 MPD (10X DBS Points) / 仅限线上消费 |

|

每月奖励上限 |

S$2,000 (全岛同类卡片中最高) |

|

年薪门槛 |

S$80,000 (实测 Multiplier 用户有“降级”获批机会) |

|

主要优点 |

1. 额度最高;2. 积分可与 Altitude 合并转分;3. 网购定义极其宽泛。 |

|

主要缺点 |

1. 积分有效期仅 1 年;2. 不支持 Amaze;3. S$5 计分单位。 |

|

一句话建议 |

如果你每月网购 > $1,000,这是你钱包里唯一的必办神卡。 |

核心卖点:无可匹敌的 $2,000 网购上限

在里程圈,有句话叫“容量决定上限”。为什么所有成熟的里程玩家(无论男女)都坚持人手一张 WWMC?答案很简单:它的“肚子”够大,能装下的高倍积分消费比别人多得多。

1. 什么是 "Online Spending" (在线消费)?

WWMC 的强大之处不仅在于它的上限,更在于它对“网购”定义的极度宽泛。在 DBS 的逻辑里,只要是通过网络发起的支付交易,几乎都能触发 4 MPD 的奖励。

全覆盖场景:

-

主流电商平台: 无论是在 Shopee、Lazada 抢消费券,还是在 Taobao (淘宝) 跨境转运,亦或是 Amazon 全球购,通通都有 4 MPD。

-

交通与外卖 (Daily Essentials): 每天用的 Grab、Gojek,以及懒得做饭时叫的 Foodpanda、Deliveroo,只要绑定 WWMC 支付,积分就自动入账。

-

旅游预订 (Travel) —— 重点加分项: 这是 WWMC 碾压竞品(如 Citi Rewards)的地方。

-

买机票: 直接在新加坡航空 (SIA) 官网、国泰官网或者通过 Expedia 买机票,只要是线上支付,统统算数。

-

订酒店: Agoda、Booking.com 等平台预订酒店。

-

对比提醒: 很多新手会用 Citi Rewards 订酒店,但 Citi 明确将“Travel”类别排除在 10X 奖励之外,而 WWMC 则大方接纳。

-

娱乐与生活: 在线购买电影票、在各大家场 App (如 CapitaStar) 内进行支付、甚至某些在线教育平台的学费支付,只要不属于 DBS 的黑名单 MCC,基本都能通吃。

可以说,只要你不是在线下实体店“刷”那张物理卡,WWMC 几乎就是一张全能的提分利器。

2. $2,000 的月上限意味着什么?

在新加坡的 4 MPD 信用卡梯队中,大多数“神卡”都有一个令人头疼的紧箍咒——额度太低。

-

竞品对比: Citi Rewards: 每月 10X 积分上限仅为 $1,000。

-

HSBC Revolution: 每月 10X 积分上限同样只有 $1,000。

-

UOB Lady's Card: 虽有 $1,000 额度,但需选定特定类别且对男性申请仍有一定心理或操作门槛。

痛点解决:大额消费的唯一真神

想象一下,如果你正准备购买一台价值 $1,800 的 MacBook Pro:

-

使用 Citi Rewards: 你只能在前面的 $1,000 消费中拿到 4 MPD,剩下的 $800 只能拿到可怜的基准里程(通常只有 0.4 MPD)。最终你只能拿到约 4,320 里程。

-

使用 DBS WWMC: 凭借其 $2,000 的超高上限,你可以气定神闲地直接刷卡。整笔 $1,800 的交易全部触发奖励倍数,让你一次性拿满 7,200 里程。

这多出来的近 3,000 里程,可能就是决定你能不能换到那张单程商务舱机票的关键。对于里程玩家来说,WWMC 不仅仅是一张卡,它是一个巨大的“里程加速器”。

💻 2026 实战算账:购买 $1,800 的 MacBook,谁更香?

很多里程新手在面对大额网购(如换新手机、电脑)时,容易陷入“只要是 4mpd 卡就行”的误区。实际上,月度上限 (Monthly Cap) 才是决定你最后能飞多远的关键。

1. Citi Rewards 的“天花板效应”:

-

月高倍奖励上限仅为 $1,000。

-

算账:购买 $1,800 电脑 ➔ 前 $1,000 拿 4,000 里程,剩下的 $800 仅按基础 0.4 mpd 计(320 里程)。

-

总计获得:4,320 里程。

2. DBS WWMC 的“大胃王优势”:

- 月高倍奖励上限高达 $2,000。

-

算账:购买 $1,800 电脑 ➔ $1,800 全额触发 4 mpd 奖励。

-

总计获得:7,200 里程。

⚖️ 最终战果:同样买一台电脑,刷 WWMC 能让你多赚 2,880 里程。这多出来的分数几乎够换一张从新加坡去普吉岛或曼谷的单程经济舱了!

💡 专家进阶 Tips:

-

如果金额超过 $2,000 怎么办? 比如买一台 $3,500 的顶配 MacBook。建议结账时要求商家 "Split Bill":前 $2,000 用 WWMC 刷,剩下的 $1,500 切换到 Citi Rewards 或 HSBC Revolution。

-

生死警示:结账时千万别被店员安利的“0% 利率分期 (IPP)”诱惑。在 DBS 规则下,分期付款 100% 没里程。为了这 7,200 里程,请务必选全额付款。

男士申请攻略与门槛 (The Male Application Hack)

既然这张卡这么好用,那么对于男性玩家来说,申请过程中有哪些需要注意的“潜规则”?

1. 男士真的可以申请吗?

答案是 100% 可以。

虽然卡面上赫然写着 "Woman's",名字也极具性别指向,但这本质上只是 DBS 早期的一种市场营销手段。在新加坡的金融监管环境下,银行不能因为性别而拒绝提供金融产品。DBS 官方早已默许并开放了男士申请通道。

根据大量社区玩家的反馈,男士申请 WWMC 的批卡率与女性完全一致,系统不会因为你是男性就自动拒稿。你收到的实体卡上依然会印着 "Woman's World" 的字样,但这并不妨碍你在 Apple Pay 里使用它,更不妨碍你用它赚取的里程换取机票。

2. 年薪 $80,000 的门槛硬吗?

官方门槛:年薪要求 SGD 80,000。

这是最唬人的一点。很多年薪在 $30k - $50k 的职场新人看到这个门槛直接就劝退了。但我们要告诉你一个圈内共识:DBS 的批卡系统远比你想象的要灵活。

实操经验:

-

内部关联加分: 如果你的年薪虽然只有 $60k - $70k,但你在 DBS 有良好的存款记录(例如使用 DBS Multiplier 账户发薪),或者你已经持有一张 DBS Altitude 且还款记录优良,系统往往会自动判定你为优质客户。

-

尝试成本极低: 这种情况下,我们强烈建议尝试申请。根据大量玩家分享,很多年薪未达标的申卡者最终都顺利获批。

-

资产证明: 如果你的年薪确实离标杆较远,但在 DBS 存有一笔可观的资金(如固定存款),这也可以作为有力的资产证明协助批卡。

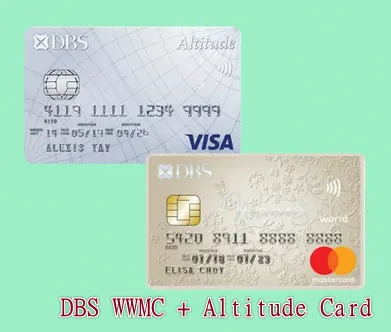

强强联手:DBS 生态圈的联动玩法 (The Ecosystem)

把 DBS WWMC 作为“单打独斗”的卡是极其浪费的。在真正的里程高手手中,它通常需要一个队友来填补它的短板。

1. 黄金搭档:DBS Altitude Card

如果说 WWMC 是你的远程输出武器,那么 DBS Altitude Card 就是你的近战护甲和后勤保障。

互补逻辑:

-

WWMC 负责 Online (线上): 专门处理网购、外卖、机票等 4 MPD 场景。

-

Altitude 负责 Offline (线下实体店): 当你在餐馆吃饭(没有线上支付选项时)、在超市线下刷卡,或者在商场购物时,Altitude 提供的 1.3 MPD(本地消费)虽然倍数较低,但能确保你每一分钱都在赚取里程。

积分池互通 (Pooling): 这是 DBS 最具杀伤力的优势之一。你用这两张卡赚取的 DBS Points 会自动存入同一个账户。

-

合并转分: 你可以将线上的 4 MPD 收益与线下的 1.3 MPD 收益无缝合并。

-

节省成本: 当你想要将积分兑换成 KrisFlyer 里程时,两张卡的积分可以一次性划转,你只需支付一次 $27.25 的行政费,而不是像某些银行那样按卡收费。

🚀 进阶必看:为什么 WWMC 是 Altitude 的“最强僚机”?

在 2026 年的里程圈,DBS 最杀手的锏不是倍率,而是 积分合并 (Points Pooling)。

-

合并转分,省下 $27.25:你用 WWMC 攒的 4 MPD 和 Altitude 攒的 1.3 MPD,在后台会自动汇聚到同一个“积分池”。当你决定转入 KrisFlyer 时,只需支付一次行政费,就能把两张卡的分一并卷走。

-

延长“寿命”的秘密:虽然 WWMC 的分只有 1 年有效期,但当你拥有 Altitude 时,你可以在 App 里优先兑换即将过期的 WWMC 积分,而让 Altitude 那些永久有效的分继续在池子里“保值”。

-

实战建议:如果你手里已经有了一张 DBS 的卡,WWMC 不是你的负担,而是你里程积累的“涡轮增压器”。

2. 助推 DBS Multiplier 高息账户

WWMC 的另一个隐形福利在于它对 DBS Multiplier 账户的加持。

作为新加坡最受欢迎的高息存款账户之一,Multiplier 要求用户每月满足多个类别的交易以获取更高的利息。

-

轻松达标: 每月你用 WWMC 在网上的任何一笔消费(无论是买一张电影票还是点一次外卖),都能激活 Multiplier 账户中的 "Credit Card Spend" 类别。

-

联动收益: 这样一来,你不仅在 WWMC 上赚到了 4 MPD 的高额里程,还顺带帮你存放在 DBS 银行里的现金拿到了更高的年利率。这种“一鱼两吃”的玩法是其他银行卡难以比拟的。

拓展阅读:DBS/POSB 信用卡全家桶:从Everyday Card到Vantage卡的完整版图 (2026版),详细介绍了DBS的常用信用卡及优缺点,含使用指南。

避坑指南:必须注意的“致命缺点” (The Exclusions & Downsides)

神卡也有阿喀琉斯之踵,使用时必须注意以下几点:

1. 积分有效期极短 (仅 1 年)

这是一个巨大的坑!很多习惯了 DBS Altitude 积分永不过期的玩家,往往会想当然地认为 WWMC 的积分也可以地老天荒。

真相是:WWMC 赚取的积分只有 1 年有效期。

这意味着如果你只顾着刷卡而不去检查账单,辛苦攒下来的里程可能会在不知不觉中灰飞烟灭。

-

应对策略: 强烈建议在手机日历里设置一个每年一度的提醒。在积分过期前,及时将它们转入你的 KrisFlyer 或其他里程账户。虽然转分需要手续费,但总比让积分失效要强得多。

2. Amaze Card 的“封杀”

警告:绝对不要将 DBS WWMC 绑定在 Instarem Amaze 卡上进行海外线下消费。

很多玩家习惯用 Amaze 绑定各类信用卡去海外刷卡,以规避银行的海外手续费并赚取本地里程倍数。

-

惨痛教训: DBS 已经明确将 Amaze 的交易(MCC 6540)排除在奖励名单之外。如果你通过 Amaze 消费,你将拿不到任何积分,甚至是 0.4 MPD 的底分都没有!

-

正确做法: 海外线下消费请乖乖刷 UOB Visa Signature (需满足门槛) 或者直接刷 DBS Altitude。如果非要网购外币商品,请直接用 WWMC 原生卡支付,虽然有 3.25% 的手续费,但拿到的 4 MPD 里程价值通常能覆盖这一成本。

3. 分期付款 (IPP) 无积分

买大件家电或昂贵数码产品时,商家往往会推销“0% 分期付款 (IPP)”。

-

致命诱惑: 千万不要为了分期而选择 IPP。

-

规则陷阱: 在 DBS 的规则中,所有通过 0% IPP 支付的交易,其 4 MPD 的奖励倍数将全部作废。这意味着你可能省下了一点现金流,却损失了数千里程。

-

正确做法: 为了拿满 4 MPD,请务必选择全额付款 (Full Payment)。如果你确实需要分期,可以使用 DBS App 里的分期功能,但这通常会产生手续费且依然可能不计里程,因此对于里程玩家来说,WWMC 的核心法则就是:全额线上支付。

2026 DBS WWMC 排除商户名单:为什么买机票有分,交保费没分?

很多新手有一个巨大的误解:“只要是在网页或 App 结账的(Online),WWMC 统统都给 4 MPD。” 大错特错! 在银行的后台逻辑中,“支付方式(Online)” 必须服从于 “商户类别(Exclusion List)”。

1. 为什么买机票(高额)有分?

-

逻辑:航空公司的 MCC(如 4511)被归类为“旅游与休闲”。在 DBS 的体系里,这属于高利润场景,只要是通过官网网购,稳拿 10 倍积分。

2. 为什么交保险、缴税(高额)没分?

-

真相:保险公司(MCC 6300)、公用事业(SP Group)和政府机构(IRAS)付给银行的结算手续费(Interchange Fee)极低。银行几乎不赚钱,自然不愿倒贴给你 4 MPD。

⚠️ 2026 避坑必看黑名单:

-

电子钱包充值:GrabPay, ShopeePay, YouTrip, Revolut 100% 没分。

-

公用事业与保险:电费水费 (MCC 4900)、所有保险费。

-

医疗与政府服务:医院(MCC 8062)、路税、个税、罚单。

-

教育与慈善:大学学费、学前教育、给慈善机构/庙宇捐款。

💡 专家实操 Tips:

-

海淘神器:只要商户不属于上述黑名单,即便你在日本亚马逊或美国官网买东西,只要是新币结算,WWMC 统统 4 MPD。

-

终极验证:在掏卡之前,先在 heyMax 或 WhatCard 搜索商户名。如果识别结果是 MCC 9399 (Gov) 或 MCC 6300 (Ins),请立即换用 UOB Absolute (1.7% 返现) 补刀,绝不废刷!

2026 DBS WWMC 申办全流程:从‘秒批’到‘激活’实操手册

在 2026 年的新加坡信用卡市场,DBS WWMC 的申请流程已经极度简化。按照以下 SOP 操作,能帮你避开 90% 的审批雷区。

1. 识破“虚高”门槛:你真的需要 S$80,000 年薪吗?

-

官方标准:S$80,000 (对公民/PR/外籍人士)。

-

2026 专家实测线:如果你是 DBS 的现有用户(如持有 Multiplier 或 Altitude),且年薪在 S$50,000 - S$60,000 之间,请务必直接尝试申请。DBS 的内部系统常会基于你的既有信用评分(CBS)和存款流水给予“降级”获批。

2. 极速路径:Singpass MyInfo 一键秒批

-

操作入口:登录 DBS digibank App -> 点击 "More" -> "Apply" -> "Cards"。

-

关键动作:选择 "Apply with Singpass"。在 2026 年,系统会自动同步你的 IRAS 个人所得税单。资料齐全的情况下,很多读者反馈在提交申请后的 60 秒内 就能收到批准短信(Instant Approval)。

3. “男士申办”避坑说明:

-

无需犹豫:在填写申请表时,系统并不会因为你是男性而拦截。这已经是新加坡里程圈公认的玩法。

-

虚拟卡激活:核卡成功后,你无需等待实体卡寄到。请立即在 digibank App 内点击 "Add to Wallet",将其绑定至 Apple Pay / Google Pay。当晚你就能开始在淘宝或 Shopee 享受 4 MPD 的攒分快感。

💡 专家激活 Tips: 收到实体卡后,请务必在 App 内确认 “Overseas Transaction” 权限已开启。WWMC 的核心强项之一是处理外币网购(如海淘、订国外酒店),如果权限没开,你的首笔大额交易极易被系统由于安全原因拦截。

结语:网购第一神卡,当之无愧 (Verdict)

2026 最终选卡建议:

只要你每个月都会在网上买东西、叫外卖、或者每年需要自己在网上订几次机票酒店,DBS Woman's World Card 就是你钱包里绝对不能少的那一张卡。

对于男性玩家来说,放下面子,把它加入你的 Apple Pay。当别人还在苦苦积攒 1.2 mpd 的时候,你每个月 $2,000 额度的 4 MPD 暴击,会让你比他们早三年坐上飞往欧洲的商务舱。

常见问题及解答 (FAQ)

为了帮助大家更快速地上手,我们整理了读者最关心的几个核心问题:

Q: 如果我的消费刚好超过了 $2,000 的上限,会发生什么?

A: 超出 $2,000 的部分将不再享受 4 MPD 的奖励,而是回退到基础的 0.4 MPD。因此,建议大额消费(如 $4,000 的机票)可以分两个月支付(如果平台允许),或者将超出部分转给 UOB Lady's Card 或 Citi Rewards。

Q: 所有的 Online 交易都能拿 4 MPD 吗?有没有例外?

A: 绝大多数可以,但有几个常见的黑名单:政府服务缴费、保险费、学费、医院账单、公用事业费(电费/水费)以及 GrabPay 充值。这些交易无论是在线还是线下,通常都没有积分。

Q: 男生拿着这张卡在实体店刷卡会尴尬吗?

A: 答案是:你根本不需要在实体店刷这张卡!WWMC 的线下刷卡积分只有 0.4 MPD,非常不划算。在线下,请使用 DBS Altitude。如果你一定要刷,由于现在基本都用 Apple Pay 或 Google Pay,手机壳一挡,没人知道你用的是什么卡。

Q: 我应该选 KrisFlyer 还是其他里程计划?

A: DBS Points 的好处是灵活,可以换成新航 KrisFlyer、国泰亚洲万里通 (Asia Miles) 或 Qantas。由于 DBS 的积分是 Pooling 的,建议积攒到一定数量(如 50,000 里程以上)后再统一转出,以摊薄 $27.25 的转分手续费。

Q: 如果我申请被拒了怎么办?

A: 不要气馁。建议先持有 DBS 其他卡(如 Altitude 或普通的 Debit Card)并保持半年的良好使用记录,或者通过存入一笔资金建立资产关系后再次尝试。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。