2026 年的新加坡,通货膨胀与物价上涨已成常态。在日益精打细算的消费环境下,一张能化繁为简、真正实现“全覆盖”的返现卡(Unlimited Cashback Card)不再是点缀,而是每一位生活达人的“金融刚需”。

所谓“无脑刷”的至高境界,必须精准击中三大硬核痛点:零门槛(No Min Spend)、零上限(No Cap)、零限制(No Category Restrictions)。

步入 2026 年,新加坡市场的两位老牌巨头——UOB Absolute Cashback 和 Amex True Cashback 依然是这个赛道的顶流。但随着政策的微调,谁才是真正的王者?今天我们深度拆解。

核心数据一览 (2026 最新版)

在开始实战场景之前,先看一眼这两张卡的“硬参数”:

|

特性/维度 |

UOB Absolute Cashback |

|

|

基础返现率 |

1.7% (目前全坡最高) |

1.5% |

|

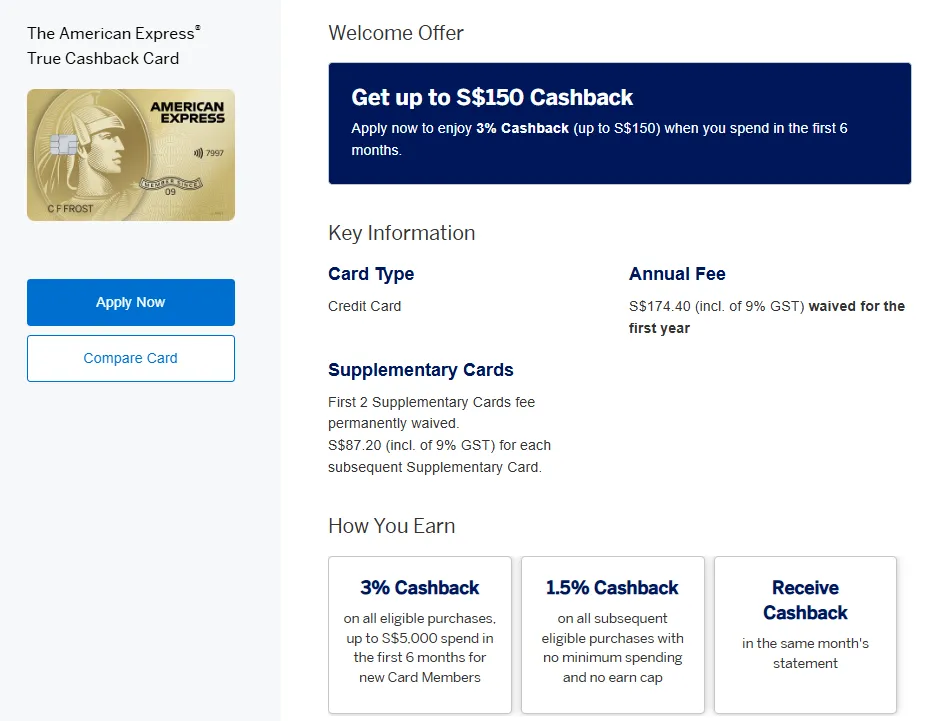

迎新礼奖励 |

现金/礼品 (需在核卡 30 天内达标) |

首 6 个月 3% (针对前 S$5,000 消费) |

|

SimplyGo (公交/地铁) |

1.7% (打工人的福音) |

0.0% (已于 2025 年明确排除) |

|

保险/学校/医疗 |

0.3% (大幅缩水,几乎聊胜于无) |

1.5% (全线覆盖,最稳刚需卡) |

|

水电燃气费 (SP) |

0.3% |

1.5% |

|

GrabPay 充值 |

0.3% |

0.0% |

|

返现形式 |

UOB$ (次月账单体现,可直接抵扣) |

Statement Credit (次月账单直接抵扣) |

|

年费政策 |

S$196.20 (首年豁免,后期可用积分换) |

S$174.40 (首年豁免,通常较好申免) |

|

申请门槛 (年薪) |

S$30,000 (公民/PR) / S$40,000 (EP/SP) |

S$30,000 (公民/PR) / S$45,000 (持卡人) |

|

商户覆盖率 |

极广 (Amex 通道 + UOB 合作商户网) |

较广 (仅限接受 Amex 的商户) |

深度对比:哪一张卡更适合你?

为了帮大家看清两张卡的“含金量”,我们将通过三个维度进行全方位的实战模拟。

回合一:纯粹的高返现比拼——日常吃喝玩乐

胜者:UOB Absolute (1.7%)

在 2026 年,如果你是一个追求“每一分钱都要拿回最高回报”的完美主义者,UOB Absolute 是你钱包里的首选。

-

适用场景:Shopee/Lazada 购物、Don Don Donki、FairPrice、高级西餐厅、优衣库买衣服。

-

计算:假设你每月这类“正常消费”为 S$2,000。

-

UOB Absolute:每月拿回 S$34。

-

Amex True:每月拿回 S$30。

-

-

深度分析:UOB 的 1.7% 是目前市场上所有“无限制卡”中最高的一个。只要商户接受 Amex 卡,就没有理由不刷 UOB,因为它在任何普通消费场景下都稳赢 0.2%。

回合二:保险、水电、学费——生存刚需支出

胜者:Amex True Cashback (1.5%)

这是 2026 年评测中最关键的转折点。随着银行风控和成本收紧,UOB 已经将大多数“无利润类别”打入了冷宫(0.3% 返现甚至无返现)。

-

UOB 的痛点:包括学费、人寿保险费、公立医院账单、公用事业费(SP Group 水电)以及捐赠,返现率已从 1.7% 悬崖式降至 0.3%。

-

Amex 的护城护:Amex True Cashback 依然维持着“几乎不设限”的口碑。只要商户支持刷卡,它就给足 1.5%。

场景模拟 A(新手爸妈/大厂码农):你需要缴纳一笔 S$10,000 的年度保费或私立幼儿园学费。

-

刷 Amex True:拿足 1.5% = S$150 返现(足够全家吃顿海底捞)。

-

刷 UOB Absolute:仅拿 0.3% = S$30 返现。 结论: 面对这种“刚需大头”,UOB 已经不再是最优解。

🧐 实战疑问:Amex 卡在新加坡真的“到处都不能刷”吗?

很多读者在办卡前最纠结的就是:万一商户不收 Amex 怎么办?难道要为了那点返现去忍受结账时的尴尬吗?

2026 年现状:随着数码支付(尤其是 Apple Pay / Google Pay)的全面普及,新加坡 90% 以上的大型商超(FairPrice, Cold Storage)、连锁餐厅、电影院及所有 Grab/Shopee 线上平台都已完美支持 Amex。可以说,只要是稍微有点规模的商户,Amex 几乎都能畅刷。

避坑指南:不过,你确实需要注意那些“非主流”场景。如果你经常光顾邻里咖啡店(Coffee Shop)、湿巴刹(Wet Market)或部分小型杂货店,Amex 确实会吃闭门羹。

💡 专家建议:执行“主副卡策略”。将 UOB Absolute 作为主卡,因为它能享受 1.7% 的极致回扣且基于 Mastercard/Visa 体系(几乎 100% 接受度);同时在钱包里备一张 UOB EVOL 或 Trust Debit 作为备份。只有当你要支付保险费、学费等特定大额账单时,再精准祭出 Amex True,这样才能在保证便利性的同时,拿回每一分钱的回扣。

回合三:通勤与移动钱包——打工人的日常

胜者:UOB Absolute

进入 2026 年,新加坡的公共交通支付生态已经完全数字化。

-

SimplyGo 表现:UOB Absolute 将 SimplyGo 计入有效消费,意味着你每天上下班的路费都能享受 1.7% 返现。而 Amex True 在去年更新了条款,明确排除了公共交通。

-

小额支付便利性:虽然两张都是 Amex 通道,但 UOB Absolute 作为本地银行发行的卡,与 UOB TMRW App 结合得更好,有时能参与本地特有的商户立减活动。

-

GrabPay 补丁:虽然两者对 GrabPay 的加持都在减弱,但 UOB 至少还留了 0.3% 的“面子分”,而 Amex 则是彻底的 0%。

App 进阶玩法:利用隐藏福利让返现率“超级加倍”

很多玩家只看基础返现率,却忽略了卡片背后的“生态福利”,这在 2026 年往往能帮你额外省下不少隐形开支。

-

Amex Offers (王者级叠加):Amex True Cashback 的核心优势在于其 App 内的 Offers 系统。你可以定期登录 App,手动将优惠“Save”到卡上。

图片来自于americanexpress.com, 版权属于商家

图片来自于americanexpress.com, 版权属于商家 -

实战案例:在 2026 年,Amex 经常推出“指定商户满 S$100 返 S$20”的活动(如 Shell 加油站、Hilton 酒店或特定高档餐厅)。

-

叠加效果:如果你在该商户消费 S$100,除了原本的 S$1.5 返现,还能额外拿到 S$20 回赠,综合返现率瞬间飙升至 21.5%!

-

UOB TMRW Rewards (本地化生活圈):UOB Absolute 用户则主要受益于 UOB 在本地强大的零售网络。

图片来自于uob.com, 版权属于商家

图片来自于uob.com, 版权属于商家 -

ShopUOB 联动:2026 年 UOB TMRW App 深度整合了 Shopee 和 Grab。通过 App 领券后,在双 11 或促销日刷 UOB Absolute,常有“额外 1%”或“固定现金立减”的惊喜。

-

UOBS$ 计划:在 Cold Storage、Giant 或 Guardian 等商户消费时,可以即时赚取并抵扣 UOBS$,这种无缝的“返现+抵扣”体验对于经常在超市采购的家庭非常友好。

-

卡片权益(Perks):

图片来自于uob.com, 版权属于商家

图片来自于uob.com, 版权属于商家 -

Amex True:依然保留了部分运通专属的礼宾咨询服务和一些特定酒店的预订优惠。

-

UOB Absolute:拥有美国运通的 Global Assist 服务,在境外遇到紧急医疗或法律问题时能提供咨询。

2026 避坑指南:两卡共同的痛点

虽然两张卡都标榜“无脑刷”,但在 2026 年复杂的金融环境下,请务必留意以下四个“返现黑洞”:

-

商户接受度(The Acceptance Gap)

-

痛点:邻里咖啡店、湿巴刹小摊位或小型美发店通常仅支持 PayNow 或 Visa/Mastercard。

-

避坑策略:钱包里始终备一张 Visa/Mastercard(如 UOB EVOL 或 DBS Altitude)作为 Plan B,防止结账尴尬。

-

-

外币交易手续费(FCY Fees)

-

痛点:2026 年新加坡银行外币手续费普遍涨至 3.25% - 3.5%。

-

避坑提醒:刷 1.7% 返现却交 3.5% 手续费,你依然净亏约 1.8%。

-

正确做法:海外旅游或网购请锁定 Trust Bank 或 YouTrip。

-

-

GrabPay 充值与电子钱包

图片来自于grab.com, 版权属于商家

图片来自于grab.com, 版权属于商家-

痛点:“充值赚双倍”时代终结。UOB 仅给 0.3%,Amex 则是 0。

-

避坑提醒:除非为了累积 Grab 积分兑换乘车券,否则直接刷卡的收益远高于充值。

-

-

0% 分期付款计划(IPP)

-

痛点:一旦开启 0% 利息分期(如 Apple Store 购买手机),通常会失去所有返现。

-

专家建议:追求返现请选择全额支付;如果必须分期,请做好“零返现”的心理准备。

-

家庭账单实测:一个新加坡典型家庭月省多少钱?

为了让大家更有体感,我们虚构一个典型的新加坡三人家庭——陈先生一家(职场工夫妇 + 一个读小学的孩子)。看看在同样的开支下,选对卡能差出多少钱。

陈先生一家的月度账单(共计 S$5,000):

-

日常消费 (S$2,500):超市、餐饮、服饰、网购。

-

固定杂费 (S$1,500):人寿保险、学费/补习中心、SP 水电费。

-

通勤/琐事 (S$1,000):SimplyGo 公交、Grab 叫车、GrabPay 充值给孩子用。

|

账单类别 |

消费金额 |

UOB Absolute 返现 |

Amex True 返现 |

|

日常消费 |

S$2,500 |

S$42.50 (1.7%) |

S$37.50 (1.5%) |

|

固定杂费 |

S$1,500 |

S$4.50 (0.3%) |

S$22.50 (1.5%) |

|

通勤/琐事 |

S$1,000 |

S$17.00 (1.7%) |

S$0.00 (排除) |

|

月度总返现 |

S$5,000 |

S$64.00 |

S$60.00 |

💡 解析:

在这个案例中,尽管 UOB 在“固定杂费”环节大比分输给了 Amex,但凭借其在 SimplyGo 和日常消费 上的高返现率,最终总额反而略胜一筹。

-

结论:如果你的开支非常分散,UOB 是更好的全能卡;但如果你这个月刚好要付一笔巨大的学费或保险(比如 S$5,000 以上),Amex True 会瞬间反杀。

结论:你应该办哪张?

在 2026 年,没有完美的卡,只有最适合你账单结构的组合:

|

特性 |

UOB Absolute Cashback |

|

|

核心优势 |

追求 1.7% 的最高市场返现率 |

首半年 3% 迎新红利或大额缴费稳拿 1.5% |

|

适用场景 |

依赖 SimplyGo 通勤,多在主流商场、餐厅、网购消费 |

支付 保险费、学费、SP 水电费 或医疗账单 |

|

用户画像 |

消费简单的职场人或通勤族 |

家庭财务主管或有大额支出计划的人(装修/婚礼) |

|

💡 重点提醒 |

必须避开保险/水电等账单(仅 0.3%) |

无法享受公交路费返现,且小店接受度稍逊 |

2026 年度最佳刷卡策略 (The Pro Tip)

最聪明的做法是“双持组合”,根据场景无缝切换:

-

主刷 UOB Absolute:绑定 Apple/Google Pay,用于交通、买奶茶、逛街、下馆子。

-

专项刷 Amex True:用于所有 UOB 排除的类别(保险、学费、水电)及大额采购。

在 2026 年的新加坡,面对日新月异的信用卡政策,“无脑刷”不代表“不思考”,而代表一种化繁为简的智慧。

无论你选择 UOB Absolute 的极致高返现,还是 Amex True 的刚需全覆盖,核心目的都是为了在忙碌的生活中轻松拿回属于自己的那一分红利。记住,最好的刷卡策略永远是:懂规则,但不被规则束缚。

🎁 迎新红利:3% 真的比 1.7% 香吗?小心这个“算法陷阱”

在 2026 年的信用卡广告中,Amex True 最诱人的莫过于那句“首 6 个月 3% 返现”。很多读者看到这个数字就直接冲了,但如果你不看条款,可能会在结算时大吃一惊。

核心限制:这 3% 的加倍返现仅适用于核卡后前 6 个月的前 S$5,000 消费。

算一笔实战账:假如你刚好要交一笔 S$10,000 的年度保险费或学费,两张卡的表现天差地别:

-

Amex True Cashback (赢在全覆盖):

-

前 $5,000 享受 3% 迎新奖励 = $150

-

后 $5,000 恢复 1.5% 基础返现 = $75

-

总计拿回:$225

-

-

UOB Absolute (输在“排除条款”):

-

2026 年新规:保险、学费被列入 Exclude 类别,仅给 0.3% 基本分。

-

全额 $10,000 × 0.3% = $30

-

结论:在这种特定大额场景下,Amex 的收益是 UOB 的 7.5 倍!

💡 2026 最终申办策略:

有大额支出需求(如装修、婚礼、买名牌包):请果断先办 Amex True。在吃满那 S$150 的额外红利(即消费完前 $5,000)后,立刻将其封存。

转战 UOB:完成迎新任务后,再将日常消费切换回 UOB Absolute,利用其 1.7% 的基础高返现去跑长线。

避坑提醒:千万不要为了那 3% 去刷 UOB 能返现(1.7%)而 Amex 不能刷(0%)的 SimplyGo 交通费,那样反而会亏掉你的通勤回扣。

常见问题解答(FAQ)

Q1: 2026 年 UOB Absolute 还可以给 GrabPay 充值拿返现吗?

A:根据 2026 年最新条款,UOB Absolute 对 GrabPay 充值的返现已降至 0.3% 或特定条件下排除,建议转而使用其支付 SimplyGo 或学费。

Q2: Amex True Cashback 为什么不给 SimplyGo 返现?

A:这是由于 Amex 在新加坡公交支付结算系统的调整,建议使用该卡专注于大额的保险或医疗支出。

Q3:返现是什么时候到账?

A:Amex True 是在消费后的次月账单直接抵扣现金;UOB Absolute 则是以 UOB$ 的形式入账,并在次月账单自动抵扣你的应付账单金额,非常省心。

Q4:这两张卡支持 Apple Pay / Google Pay 吗?

A:全部支持。虽然它们是 American Express 通道,但你可以毫无障碍地将它们绑定到手机钱包中进行感应支付(Contactless Payment)。

Q5:UOB Absolute 的 UOB$ 和其他卡的现金返现有什么区别?

A:最大的区别在于“抵扣逻辑”。大部分卡是直接减免账单总额,而 UOB$ 是一种数字奖励货币。在特定 UOB 合作伙伴商户(如 Giant/Cold Storage)消费时,你可以选择直接用结余的 UOB$ 抵扣当场消费,或者让它在月底自动抵扣账单。

Q6:可以给家人办副卡(Supplementary Card)吗?返现怎么算?

A:可以。副卡的消费同样会计入主卡的返现池。对于 Amex True 来说,迎新期的 3% 优惠额度(前 S$5,000)也是主副卡共享的。

Q7:去海外旅游或网购刷哪张更好?

A:都不建议。由于 2026 年外币交易手续费极高(>3%),即便有 1.7% 的返现,你每笔交易仍在净亏损。海外消费请锁定 Trust Bank、YouTrip 或 Revolut 等多货币钱包。

Q8:学生或者自由职业者好申请吗?

A:两张卡通常都有最低年薪 S$30,000 的要求。但 2026 年 UOB 推出了针对学生的特定版本(额度较低),而 Amex True 则可以通过抵押定期存款(Fixed Deposit)的方式进行“担保申请”。