Amex True Cashback 核心摘要

-

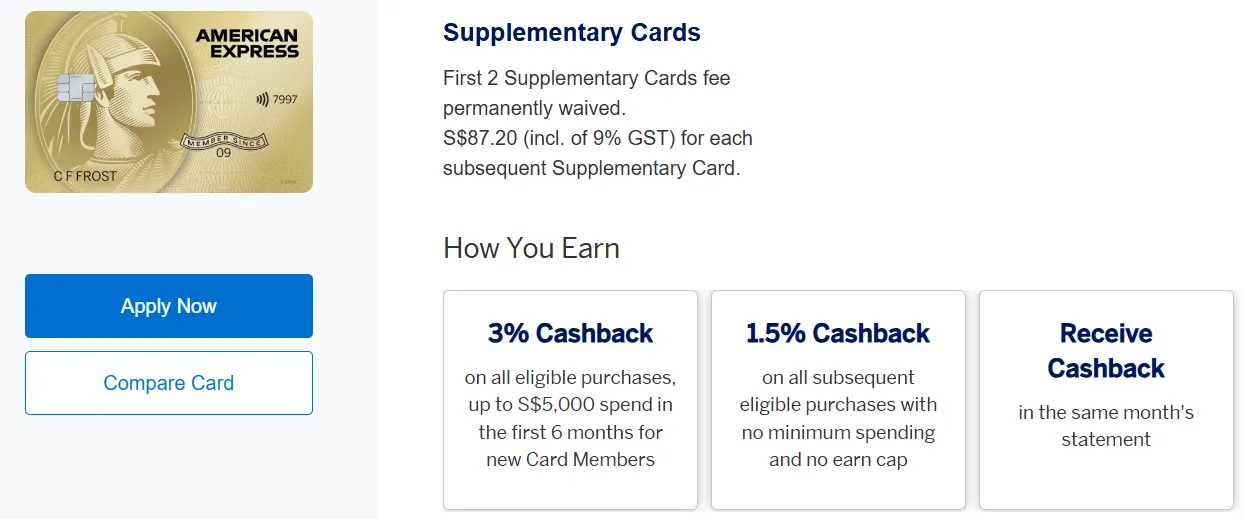

真正的“三无”神卡: 无最低消费、无返现上限、自动抵扣账单,1.5% 基础返现实实在在。

-

迎新暴击: 首 6 个月前 S$5,000 消费享受 3% 返现,轻松拿满 S$150,大额消费首选。

-

黑洞 MCC 克星: 宽容度极高,交学费、付医疗账单、买保险依然可能拿到返现,完爆诸多竞争对手。

-

致命缺点: 海外消费需支付 3.25% 手续费,且在小贩中心等小商户接受度不如 Visa/Mastercard。

- 立即跳转至:如何拿到极致开卡礼 (送现金/送高端礼品)

如果你常年关注各种理财论坛,查阅各种 Amex 信用卡评测 2026,你一定经历过这种疲惫:每天都要在脑子里飞速旋转——这张卡今天要刷够 $800 才有返现吗?那张卡是不是周日才有额外积分?想买张机票,结果发现这个消费类别(MCC)被银行排除了,一分钱回扣都没有。在 2026 年的今天,玩卡似乎变成了一门需要精算的“奥数题”。

1. 极简主义的呼唤:寻找新加坡无门槛信用卡推荐

对于很多工作繁忙的白领,或是只想省心的长辈来说,大家在寻找新加坡无门槛信用卡推荐时,心声其实出奇地一致:“有没有一张卡,不管我买什么、刷多少钱,都能直接、痛快地给我退钱?” 这种对极简主义的渴望,在复杂的金融产品包围下显得尤为珍贵。

2. 主角登场:大名鼎鼎的“绿卡”

还真有!它就是新加坡现金回扣界的“常青树”,被无数玩家亲切地称为“绿卡”的 —— American Express (Amex) True Cashback Card。它不跟你玩虚的,也没有花里胡哨的积分转换,主打的就是一个“真实”。

3. 文章承诺:你的钱包定海神针

本文将为你深度拆解这张主打极简主义的神卡。我们会告诉你,为什么在 8% 高返现诱惑满天飞的 2026 年,这看似平淡的 1.5% 回扣依然是无数新加坡人钱包里的“定海神针”。无论你是刚步入社会的学生,还是收入波动的自由职业者,甚至是你正准备面临结婚、装修、生娃等人生大额支出节点,这张卡都可能是你最明智的选择!

第一部分:核心机制 —— 真正的“三无”神卡

名字里的 "True" (真实) 不是随便叫的,它把规则做到了极致的简单,这也是在讨论 Amex True Cashback 优缺点 时,最常被提及的绝对优势:

1. 无最低消费 (No Minimum Spend)

这是该卡最核心的魅力所在。很多所谓的高返现信用卡(如 UOB One)往往要求你连续三个月刷满固定金额(如 $500 或 $2000),一旦某个月少刷了一块钱,当季度的返现就可能直接归零。

-

小额消费也给力: 你今天在组屋楼下只刷了 $3 买杯 Kopi,它照样给你 1.5% 的回扣(约 $0.045)。积少成多,每一分钱都在为你回头。

-

大额支出不浪费: 如果你今天刷了 $30,000 买辆二手车或支付婚礼定金,它依然稳稳地给你 1.5%($450)。

-

评价: 这种机制彻底解放了持卡人的心理负担。你再也不用在月底的时候,因为发现还差 $50 才达标,而急急忙忙跑去超市买一堆没用的代金券或囤货凑单。刷多少拿多少,才是真正的财务自由。

2. 无返现上限 (No Cashback Cap)

在新加坡的信用卡市场中,“封顶”是高返现卡的普遍硬伤。比如备受年轻人欢迎的 UOB EVOL 或 OCBC Frank,虽然号称有 8% 的回扣,但其实每个月在不同类别(如网购或无接触支付)上抠搜地限制你最多只能拿 $60-$80。一旦你在当月有大笔开销,超过限额的部分往往只能拿到微乎其微的 0.3% 甚至 0%。

-

无限可能: Amex True Cashback 的返现是上不封顶的。

-

大额开销利器: 很多网友会问“新加坡买包/大额消费刷什么卡?” 想象一下,当你正在筹备婚礼、装修新房或者需要缴纳一笔巨额的学费时,你的消费金额可能是 $20,000 甚至更高。此时,那些有上限的“神卡”会瞬间哑火,而 Amex 绿卡依然会按照 1.5% 的比例,实打实地返还 $300 现金到你的账单中。

-

简单粗暴: 它不要求你计算这个月还剩多少额度,也不需要你分多张卡刷。只要额度够,它就敢返。这种“稳如泰山”的确定性,是大额消费时的终极安全感。

3. 无脑直接抵扣 (Direct Statement Offset)

这是对“懒人”和“极简主义者”最友好的设计。很多银行的返现机制非常繁琐:有的需要你攒够 $10 或 $50 才能兑换;有的需要你专门下载一个 App,在里面层层点击寻找兑换按钮;更有甚者,积分或返现还有有效期,一旦忘了去领就直接作废。

-

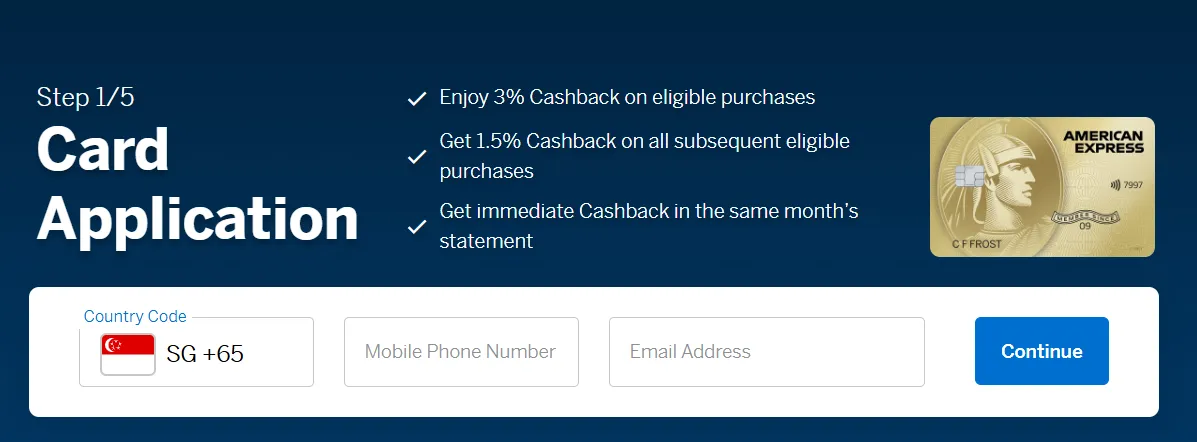

到账即抵扣: 赚到的 Cash Rebate 会在同一个月的账单里直接抵扣掉你的欠款。比如你本月消费了 $1,000,产生了 $15 的返现,你的最终还款金额直接就是 $985。

-

零操作成本: 你不需要手动去 App 里进行任何操作,它就像一个全自动的“省钱机器人”。

-

永不过期: 因为是直接抵扣当月账单,所以根本不存在“过期”或“忘记兑换”的风险。这种实实在在的现金感,比起虚拟的积分要踏实得多。

第二部分:高光时刻 —— 首 6 个月的 3% “迎新暴击”

这张卡最值钱的地方,在于它的 Amex True Cashback 迎新奖励。如果你近期有大宗采购计划,这个环节绝对不能错过。

1. 机制:双倍返现的快感

对于所有新客户(过去 12 个月内未持有任何 Amex 个人卡的用户),在你成功开卡后的首 6 个月内,你可以享受高达 3% 的现金回扣。

-

翻倍的快乐: 相比于平时的 1.5%,这整整翻了一倍。这意味着无论你买什么,你都能以“九七折”的价格拿下。

-

门槛极低: 只要前 $5,000 的消费金额,都能吃到这 3% 的红利。这也就意味着,通过迎新加成,你可以在半年内稳稳赚到 $150 的现金回扣。

-

战略意义: 这 3% 的加成并不是通过复杂的积分计算得来的,而是实打实的账单抵扣。对于刚搬新家需要买家电、或者刚刚步入职场需要置办一身行头的年轻人来说,这笔“开门红”奖励几乎是白给的福利。

2. 上限:精准薅毛的艺术

虽然返现是无限的,但 3% 的高额加成部分是有上限的:它仅限于你开卡后前 SGD 5,000 的消费。

-

额度分配: * 前 $5,000 消费:享受 3% 返现(封顶奖励 $150)。

-

超过 $5,000 后的所有消费:恢复到正常的 1.5% 返现(依然无上限)。

-

评价: 对于大多数普通学生和自由职业者来说,半年的“生活费 + 偶尔的大件购买”其实很难超过 $5,000。这意味着你在前半年几乎处于“全额 3%”的无敌状态。

-

策略建议: 如果你正打算买奢侈品包包、新款 MacBook 或是给家里添置全套戴森,请务必在拿到这张卡后的 6 个月内下手。这 SGD 150 的额外回扣,足够你请朋友吃一顿丰盛的海鲜大餐了。记住,这不仅是消费,更是一次精准的“薅羊毛”行动。

3. 算账:看得见的纯现金收益

让我们来算一笔最直观的账:

-

核心收益: $5,000 (消费额) x 3% = SGD 150。

-

收益属性: 这是实打实的 “纯现金”。它不是代金券,不是积分,而是直接冲抵你账单的真钱。

-

期满之后: 请注意,一旦你的累积消费刷超了 $5,000,或者你持卡的时间超过了 6 个月,回扣率将自动、平滑地恢复为常规的 1.5%。

-

无缝衔接: 你不需要打任何电话申请,系统会自动处理这种转换。虽然加成结束了,但 1.5% 无门槛、无上限的优良基因依然能保证它成为你钱包里的“最佳兜底卡”。

4. 黄金使用场景 (The Hack): 绝杀策略

绝对不要随便拿这张卡去买几十块的杂货浪费掉 3% 的额度!如果你想要真正发挥这张卡的价值,必须学会“好钢用在刀刃上”。把这张卡的开卡时间留到你人生的“大额支出节点”,这才是老玩家的进阶玩法:

-

交大学学费/幼儿园学费: 新加坡许多私立学校或幼儿园接受信用卡支付。动辄几千甚至上万的学费,很多高返现卡都会将其列为“排除类别”,或者受限于几十块的返现上限。此时甩出 Amex 绿卡,学费瞬间变相打折。

-

支付结婚定金 (Wedding Banquet Deposit): 酒店婚宴的第一笔定金通常在 $3,000 - $5,000 左右。这恰好是 3% 额度的最佳“消灭”方式。

-

买一套苹果全家桶 (MacBook + iPhone): 如果你正好打算升级你的生产力工具,去 Apple Store 刷这张卡。一套顶配 MacBook 加上新款 iPhone,价格轻轻松松破 $4,000。

-

瞬间暴击: 在你刷下这笔几千块巨款的瞬间,你已经直接省下了 $150。这种“一劳永逸”的薅羊毛方式,比每天计较几毛钱的超市积分要爽快得多!

第三部分:终极护城河 —— “黑洞 MCC” 的克星 (The Exclusions Savior)

前文提到,很多高回报的信用卡对某些消费类别是极其吝啬的。这些被银行列入“排除名单”的领域,我们称之为 “黑洞 MCC”。在这些地方,绝大多数主流银行(如 DBS、UOB、OCBC)的信用卡都会出现“刷了白刷”的情况。但 Amex True Cashback 的宽容度在业内是出了名的,它是这些黑洞的终极克星。

1. 医院与医疗单 (Hospitals & Medical Bills)

这是很多人容易忽略的“刚需”支出。在新加坡,如果你不幸生病住院或者需要进行手术,医疗费用动辄几万新币。

-

行业的潜规则: 大多数银行为了节省成本,会明确规定在政府医院(Government Hospitals)或公共医疗机构的消费是不产生任何返现或积分的。你满心欢喜刷了几千块,回头看账单发现回扣是零,那种感觉非常糟糕。

-

Amex 的包容性: Amex True Cashback 目前依然支持医院消费的返现。这意味着,如果你在支付一笔 $10,000 的医疗账单,其他卡可能一毛不拔,但这张卡依然会稳稳地给你 $150 的现金回扣。

-

雪中送炭: 在面对巨大的生活开支压力时,这 1.5% 的回扣虽然看起来不多,但由于医疗支出的基数巨大,它能为你省下一笔实实在在的“营养费”。

2. 教育与学费 (Education)

对于学生党和家长来说,学费是每年的“头等开支”。如果你在搜索“交学费返现信用卡新加坡”,你就会发现,教育类消费(Education MCC)是几乎所有信用卡的“禁区”。

-

全岛极少数的例外: 绝大多数银行卡(如 Citi Cash Back+ 或 HSBC Advance)都会在小字条款里注明:教育类支出不予返现。这导致如果你刷几千块学费,通常只能换回“零回报”。

-

攻克补习班与私立学校: Amex True Cashback 是全岛极少数(甚至在某些时期是唯一)能够直接刷各大补习班、私立学校乃至部分国际学校学费,还能实打实拿到 1.5% 返现的卡。

-

变相“奖学金”: 想象一下你一年的学费是 $20,000,用这张卡支付,你相当于自己给自己发了 $300 的“奖学金”。在所有人都认为刷学费是无利可图的时候,你依然能从中抠出几百块,这就是老玩家的智慧。

3. 保险保费 (Insurance)

保险是新加坡人生活中绕不开的一环。无论是人寿险、住院险还是车险,每年的保费也是一笔不小的支出。

-

风控的重灾区: 随着各大银行收紧政策,保险保费返现几乎已经从大多数信用卡的权益单中消失。很多卡刷保费不仅没有返现,甚至连最低消费额度(Minimum Spend)都不计入。

-

最后的阵地: 虽然近年政策波动,但 Amex True Cashback 依然在部分主流保险公司的直刷“白名单”中表现坚挺。

-

专家提醒: 由于保险公司的商户类别代码(MCC)偶尔会发生变动,建议在缴纳大笔保费前,先进行一笔小额测试,观察下个月账单是否出现了 1.5% 的 Credit。

-

核心价值: 在其他卡都纷纷撤退时,Amex 依然是你手中最稳健的保险支付工具。哪怕是 1.5%,对于每年几千块的保费来说,也是一顿免费的高级晚餐钱。

第四部分:神卡大乱斗 - Amex TCB vs 竞品

在无门槛返现卡这个细分赛道上,Amex True Cashback (TCB) 并不是唯一的玩家。让我们把它和市面上最强劲的对手——UOB Absolute Cashback 和Citi Cash Back+进行一场面对面的较量。

1. 一张表格:看懂Amex True Cashback (TCB)、UOB Absolute Cashback 和Citi Cash Back+的区别

|

维度 |

Amex True Cashback |

UOB Absolute Cashback |

Citi Cash Back+ |

|

基础回报率 |

1.5% |

1.7% (全岛最高) |

1.6% |

|

支付通道 |

Amex |

Amex |

Mastercard (接受度最广) |

|

迎新加成 |

首6个月 3% (极强) |

通常仅免首年年费 |

偶尔有开卡送现金活动 |

|

GrabPay 充值 |

视最新政策而定 |

0.3% (极少数能充值的卡) |

0% |

|

适用人群 |

近期有大额消费(吃满3%) |

极限薅羊毛党 (1.7%) |

追求哪里都能刷的懒人 |

-

战况分析: UOB Absolute 虽然高达 1.7%,但它近年来排除了越来越多类别,且它没有 3% 的迎新大招。如果你看中开局的 $150 暴击,Amex 依然是首选。

2. Amex True Cashback (TCB)对战 UOB Absolute Cashback:1.5% vs 1.7% 的博弈

从表面数据来看,UOB Absolute Cashback 似乎更胜一筹,但细节决定成败。

-

基础回报率:

-

UOB Absolute: 拥有全岛最高的基础返现率 —— 1.7%。

-

Amex TCB: 稍逊一筹,为 1.5%。

-

点评: 如果你追求的是极致的长线回报,且消费金额极高,那 0.2% 的差距在数年后可能会积累成一笔小钱。

-

迎新加成 (The Game Changer):

-

Amex TCB: 提供前 6 个月 3% 的“暴击”奖励。

-

UOB Absolute: 通常没有这种直接的百分比加成,多为免首年年费或赠送一些零散的礼券。

-

胜负手: 就像前文提到的,如果你近期打算买电子产品或付婚礼定金,Amex 的 3% 能让你瞬间拿走 $150。而 UOB 的 1.7% 要刷够 $75,000 才能追平这笔额外的 迎新奖励。对于大多数人来说,拿稳眼前的 $150 显然更香。

-

GrabPay 充值支持:

-

UOB Absolute: 它是市场上极少数通过 GrabPay 充值还能拿到返现(虽然仅为 0.3%)的卡。这对于那些需要通过 GrabPay Power Up 处理水电费的玩家来说是“神技”。

-

Amex TCB: 政策相对收紧,目前 GrabPay 充值通常被列为排除类别。

-

总结:

-

选 UOB Absolute 的理由:你是追求长线 1.7% 极致返现的“精算师”,或者是 GrabPay 的重度使用者。

- 选 Amex TCB 的理由:你看重开局即送的 $150 纯现金暴击,且更信任 Amex 极其优质的客户服务。

3. 对战 Citi Cash Back+:Amex 的“战力” vs Mastercard 的“地盘”

这是两张在新手圈子里非常纠结的卡,它们各有各的“杀手锏”。

-

回报率对比:

-

Citi Cash Back+: 基础返现率为 1.6%。

-

Amex TCB: 基础返现率为 1.5%。

-

点评: Citi 在常规百分比上微弱领先 0.1%。这意味着你每消费 $1,000,Citi 会多给你 $1。这差距几乎可以忽略不计。

-

支付通道与接受度 (The Deal Breaker):

-

Citi Cash Back+ (Mastercard): 它是 Mastercard 通道,接受度堪称全岛最高。从路边摊、小吃店到各类偏僻的在线支付,只要接受信用卡的地方,Mastercard 几乎无往不利。

-

Amex TCB (American Express): 虽然 Amex 近年在新加坡的接受度已经大幅提升(NTUC、Cold Storage、Giant 均已支持),但在一些小型私人诊所或极其传统的路边店,Amex 依然有吃“闭门羹”的可能。

-

优势: Citi 赢在“地盘广”,一张卡走天下不翻车。

-

返现到账时间:

-

Amex TCB: 当月抵扣,最快最直接。

-

Citi Cash Back+: 返现以“Cash Rebate”形式存在 App 里,通常需要你攒够一定金额(如 $10)后才能手动操作抵扣。对于懒人来说,这多了一步操作。

-

总结:

-

选 Citi Cash Back+ 的理由:你只想带一张卡出门,且不希望遇到“不支持 Amex”的尴尬。你追求的是 Mastercad 通道带来的极致省心。

-

选 Amex TCB 的理由:你近期有大额支出需求,需要那 3% 的迎新加成;或者你经常需要缴纳学费、保险、医疗单等 Citi 可能会排除的“黑洞类别”。

第五部分:申请门槛、使用指南与避坑 (Eligibility & The Catch)

在被这张卡的优点“种草”之后,我们需要冷静地看一下它的申请门槛和潜在的“坑”。毕竟,了解规则才能玩得更转。

1. 申请门槛 (Eligibility Requirements)

Amex True Cashback 是一张定位非常清晰的“入门级神卡”,它的门槛设计得非常亲民。

-

年龄要求:

-

主卡申请人必须年满 21 岁。

-

附属卡(Supplementary Card)申请人需年满 18 岁。

-

收入门槛(核心标准):

-

评价: 这是新加坡信用卡市场的“地板价”门槛。几乎任何一位拥有一份全职工作的刚毕业大学生(Fresh Grad)都能轻松达标。这种低门槛极大地降低了年轻人享受金融福利的难度。

-

评价: 相比之下,对外籍人士的要求翻了一倍。这在新加坡属于常规操作,主要为了平衡风险。对于持有 EP/SP 的中高端外籍人才来说,这个门槛依然在合理范围内。

-

-

新加坡公民 (SC) / 永久居民 (PR): 年薪要求为 SGD 30,000。

-

外籍人士 (Foreigners): 年薪要求为 SGD 60,000。

-

所需文件:

-

公民/PR 通常只需要使用 Singpass 即可秒速完成身份验证。

-

外籍人士通常需要提交护照复印件、有效的准证以及最近 3-6 个月的工资单。

-

总结: 如果你是一名刚踏入职场、拿着 SGD 3,000 月薪的新加坡公民,这张卡几乎是你钱包里最触手可及的第一张“大额消费兜底卡”。

2. 实战使用指南 (Usage Guide)

为了让这 1.5%(甚至是 3%)的收益最大化,你需要一套科学的“用卡战术”:

-

好刀用在刀刃上 (首 6 个月爆发期):

-

策略: 拿到卡后的第一件事,就是评估你未来半年的开支计划。如果有婚礼定金、装修款、或者是准备在 Apple Store 购入昂贵的电子产品,请全部集中到这张卡上。

-

目标: 务必将那 SGD 5,000 的 3% 加成额度吃满。只要你刷够这五千块,你就能无脑拿回 $150 现金。这比任何积分计算都要来得实在。

-

渠道优化: 尽可能寻找支持 Amex 直刷的渠道,如果对方只收银行转账,可以看看是否有特定的第三方支付平台(如 CardUp)支持用 Amex 支付(虽然会有手续费,但 3% 的返现往往能覆盖手续费并产生净利润)。

-

日常“兜底”神器 (无脑支付方案):

-

技术绑定: 将 Amex True Cashback 绑定到你的 Apple Pay 或 Google Pay 里。

-

决策逻辑: 当你身处商场、诊所或补习中心,如果你不确定手头的里程卡是否会因为“排除列表”而不给积分,或者你记不清那张高返现卡这个月是否已经刷超了上限,那么直接掏出 Amex 绿卡。

-

零翻车保证: 只要商户接受 Amex,你就有 100% 的确定性拿到 1.5% 的回扣。在金融世界里,这种“不翻车”的确定性,往往比偶尔的高回报更重要。

-

应用场景: 买保险、付住院费、帮朋友在聚餐时代付大笔账单——这些场景下,它就是你钱包里最可靠的“护法”。

3. 避坑警告 (The Catch)

世界上没有十全十美的卡,Amex True Cashback 的“阿喀琉斯之踵”主要在于它的支付网络属性和特定的费率机制。

-

Amex 的接受度 (Acceptance Rate) 的现实:

-

主流领地: 在大型商场、连锁超市、主要医院及高级餐厅,Amex 几乎是 100% 接受的。

-

市井盲区: 在小贩中心 (Hawker Centres) 和一些组屋区 (HDB) 的邻里小店,Amex 依然会碰壁。你的钱包里依然需要备一张 Visa/Mastercard 作为辅助。

-

外汇手续费不划算 (The FCY Fee Trap):

-

成本分析: 当你在出国旅游、在海外网站海淘、或者刷任何非新币 (Non-SGD) 交易时,American Express 会收取约 3.25% 的外币交易手续费。

-

收益冲突: 即使你拿到了 1.5% 的现金回扣,计算一下:-3.25% (手续费) + 1.5% (返现) = -1.75%。

-

结论: 这是一个典型的“反向薅羊毛”陷阱。每刷一笔外币交易,你都会倒亏 1.75%。

-

避坑指南: 绝对不要在海外旅行或海淘时刷这张卡!针对外币消费,你应该寻找那些免手续费的银行卡(如 Trust Card)或是有极高外币积分回报的卡片。

-

如何拿到极致开卡礼? (The Pro Hack):

-

拒绝“裸申”: 千万不要直接冲去 Amex 官网直接填写申请。在信用卡圈子里,这叫“裸申”,通常只能拿到银行最基础的礼品。

-

利用第三方平台: 在新加坡,一定要通过 SingSaver 或 MoneySmart 等第三方金融对比平台申请。这些平台与银行有深度的营销合作。

-

丰厚奖励: 通过这些平台,你经常能遇到“新户申请 Amex True Cashback 送 $150 甚至 $300 现金(通过 PayNow 支付)”的活动。有时甚至会赠送高端品牌行李箱、任天堂 Switch 或最新的 Apple 产品。

-

双重赢家: 这种第三方礼品是独立于卡片本身首 6 个月 3% 返现奖励的。想象一下,你申请成功后,白拿了 $200 现金,然后前半年又通过刷卡赚了 $150 返现——这一波操作下来,你还没开始正经用卡,就已经稳赚 $350 了。

-

专家的钱包建议:

-

不要孤军奋战: 绝对不要只带一张 Amex True Cashback 就出门!备一张 Visa 或 Mastercard 作为辅助。

-

主辅分明: 将 Amex 作为你的收益主力卡(针对本地大额消费和特定黑洞),而将另一张 Mastercard 作为地盘覆盖卡。

-

总结: 了解了它的局限性并掌握了开卡攻略,你就能成为真正的用卡赢家。

第六部分:Amex True Cashback 卡的新人指南

既然你已经决定要把这张“绿卡”收入囊中,接下来的关键就是如何通过正确的姿势完成申请,确保你能一滴不剩地薅到所有福利。

1. 如何申请:避坑与最优路径

第一步:选择你的奖励平台 (千万别去官网直冲!) 在新加坡,申请信用卡最业余的行为就是直接去银行官网申请。

-

推荐做法: 打开 SingSaver 或 MoneySmart 的官网,搜索 "Amex True Cashback"。

-

核对礼品: 确认当下的礼品(比如:新户首刷送 $200 PayNow 现金或 Samsonite 行李箱)。

-

点击专属链接: 从第三方平台跳转到 Amex 官网,这一步能确保你的申请被记录在“礼品发放列表”中。

第二步:准备申请资料 (Singpass 是你的好朋友)

-

Singpass MyInfo: 强烈建议使用 Singpass 自动填充资料。它会自动抓取你的 CPF 缴交记录和年薪证明,审核速度极快(有时甚至可以秒批)。

-

非 SC/PR 用户: 如果你是工作准证持有者且无法使用 Singpass,请准备好最近 3 个月的工资单、雇佣信以及护照/准证照片。

第三步:填写关键信息

-

邮寄地址: 确保地址准确,Amex 的卡片通常会在 3-5 个工作日内通过挂号信寄达。

-

促销代码: 如果是通过第三方平台进入的,促销代码字段通常会自动填充,请勿随意更改。

第四步:完成首刷任务 (激活奖励的关键)

-

首刷时限: 礼品通常要求在核卡后的 30 天内完成一笔特定金额的消费(如 $500)。

-

推荐操作: 拿到卡后立刻去 FairPrice 买点超市礼券或者去加油,总之尽快完成任务。

-

礼品申领: 别忘了在 SingSaver/MoneySmart 平台填好他们的奖励申领表格(Rewards Redemption Form),通常需要填入你的申请参考号。

2. 拿到卡后的第一件事:下载 App 与设置

-

Amex App: 搜索下载 "Amex SG"。它的 App UI 在新加坡银行界算是做得非常现代且流畅的。

-

开启 Push 通知: 每一笔消费都会实时弹窗,这对于监控盗刷以及核对返现非常有用。

-

绑定 Apple Pay / Google Pay: Amex 对移动支付的支持非常完美,哪怕你忘了带实体卡,手机一贴也能拿 1.5% 返现。

结语:返现界的“瑞士军刀” (Verdict)

2026 最终建议:

Amex True Cashback 可能不是你日常出去吃午饭、喝咖啡的“首发阵容”,但它是你资产配置里不可或缺的“急救包”。

如果你讨厌算计,它是最省心的日常卡;如果你正准备结婚、生子或买房装修,它首六个月的 3% 加成以及对医疗/教育的宽容,能真真切切地帮你省下一笔巨款。

这不仅仅是一张信用卡,它是美国运通发给你的一张“打折卡”——无论你买什么,统统 98.5 折!

常见问题解答 (FAQ)

Q: 我已经有其他 Amex 卡了,还能拿首 6 个月的 3% 吗?

答: 很遗憾,通常不可以。Amex 对“新客户”的定义是:在过去 12 个月内未持有过任何 American Express 发行的个人卡。如果你持有的是银行联名(如 DBS Amex),通常不受影响;但如果你已有 Amex Platinum 或 Amex Rewards,则无法享受 3% 的加成。不过,1.5% 的基础返现依然是有效的。

Q: 为什么我刷了学费,返现却没有在当月显示?

答: 虽然 Amex 对教育类消费比较宽容,但并非所有教育机构都被系统识别。如果当月账单没出现,你可以通过 App 内的 Chat 功能联系客服。很多资深玩家反馈,只要消费金额大且不属于明确的排除列表,Amex 客服偶尔会以“友好积分(Goodwill Credit)”的形式手动为你补回这部分返现。

Q: 拿了迎新礼品(如行李箱)后立刻销卡可以吗?

答: 强烈建议不要!大多数第三方平台(SingSaver/MoneySmart)和 Amex 都有条款规定,如果在开卡后 12 个月内销卡,银行有权追回礼品的等值现金。建议至少持卡满一年,且第二年年费产生前再决定是否保留。

Q: 这张卡的年费好申请减免(Waiver)吗?

答: Amex 的年费减免在新加坡相对容易申请。第一年通常直接免除。第二年起,只要你有一定的日常使用记录(哪怕每月只刷几次),通过 App 里的自动化系统或人工客服申请,成功率都非常高。

Q: 我准备买车,刷卡额度不够怎么办?

答: 这是此卡大显身手的时候!你可以尝试“预充值”大法:提前将多出的购车款通过银行转账存入你的信用卡账单(变成 Credit Balance)。这样你就能临时获得高额的可刷卡额度,并稳稳拿走那 1.5% 或 3% 的返现。不过,操作前建议先致电 Amex 确认该商户的单笔交易上限。

Q: 为什么小贩中心不收 Amex?

答: 因为 Amex 向商户收取的佣金比例通常在 2.5% - 3.5% 左右,而 Visa/Mastercard 较低。对于卖 $5 一碗面、利润微薄的小贩来说,刷 Amex 几乎意味着他们没钱赚。所以,在去 Hawker Centre 之前,请务必备好 PayNow 或现金。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。