引言:2026年育儿财务新格局

2026 年,新加坡育儿成本持续走高,幼儿园学费、注册费、材料费、餐费等成为家庭固定大额支出。同时,新加坡各大银行针对教育类支付、家庭消费的信用卡权益全面升级,学费返现、教育商户多倍积分、家庭综合福利成为主流。对新手父母而言,选对信用卡,不仅能顺滑支付学费,更能把每月固定支出转化为可观现金回馈或里程,实现 “花出去的钱再省一笔”。本文基于 2026 年最新学费标准、信用卡政策与家庭开支结构,给你一套可直接落地的学费支付最优方案。

基础认知——新加坡幼儿园费用先理清(2026年最新)

在制定信用卡支付策略前,必须先理清净费用(扣除补贴后的实际支付金额)。以下是 2026 年新加坡幼儿园费用的全面解析,帮助你精准规划育儿预算。

一、幼儿园类型与费用顶限(2026 年 1 月起执行)

表格

|

幼儿园类型 |

代表机构 |

全日制托儿 (Childcare) 月费顶限 (不含 GST) |

备注 |

|

主要业者 (AOP) |

PCF Sparkletots, My First Skool, E-Bridge |

$610 |

比 2025 年下调 $30 |

|

伙伴业者 (POP) |

Star Learners, Carpe Diem, Little Footprints |

$650 |

比 2025 年下调 $30ECDA |

|

教育部幼儿园 (MOE) |

MOE Kindergarten |

公民 **$160**,PR**$320** |

仅提供 K1-K2 课程 (5-6 岁)MOE |

|

私立幼儿园 |

各类独立运营机构 |

$1,000-$3,500 |

价格差异大,高端可达 $5,000+ |

注:以上费用为未扣除补贴的顶限,实际支付金额需结合家庭收入与补贴政策计算。

二、补贴新政解析(2026 年预算案重点)

核心变化:收入门槛大幅提高

-

额外津贴 (Additional Subsidy) 的家庭月收入门槛从 **$12,000提高至$15,000**

-

生效时间:2027 年 1 月 1 日

-

受益家庭:超过60,000个新加坡家庭将获得更多补贴

补贴构成表格(新加坡公民适用)

|

补贴类型 |

金额范围 |

申请条件 |

|

基础补贴 (Base Subsidy) |

托儿最高 **$300**,幼教最高**$150** |

所有新加坡公民儿童均可获得 |

|

额外津贴 (Additional Subsidy) |

$80-$467不等 |

家庭月收入≤$15,000 (2027 年起) |

|

工作妈妈补贴 (WMCR) |

最高 **$1,000** |

母亲 / 监护人有工作 / 求学 / 培训 |

注:补贴总额不得超过实际学费,且仅适用于注册合格的幼儿园。

三、净费用计算示例(2026 年实际支付)

以新加坡公民家庭为例,假设选择主要业者 (AOP) 全日制托儿 ($610 / 月,不含 GST):

表格

|

家庭月收入 |

额外津贴金额 |

净费用 (不含 GST) |

占顶限比例 |

|

≤$3,000 |

$467 |

$143 |

23% |

|

$3,001-$4,500 |

$440 |

$170 |

28% |

|

$4,501-$6,000 |

$380 |

$230 |

38% |

|

$6,001-$12,000 |

$80-$300 |

$310-$530 |

51%-87% |

|

$12,001-$15,000 |

2027 年前无,2027 年后可获 |

$610(2026 年) |

100% |

注:2026 年$12,001-$15,000 收入家庭需支付全额顶限,2027 年起可享受额外津贴,净费用将显著降低。

四、关键注意事项

-

GST 计算:幼儿园费用需额外加8% GST(政府补贴不包含 GST)

-

其他费用:

-

注册费:$30-$100 不等(部分可退还)

-

押金:通常为 1 个月学费

-

材料费 / 活动费:每月$50-$200

-

身份差异:

-

新加坡公民:享受全额补贴

-

永久居民 (PR):补贴金额约为公民的50%

-

外国人:基本无政府补贴,需支付全额费用

-

MOE 幼儿园特殊说明:

-

仅提供半天课程 (3-4 小时),如需全天托管需额外申请 KCare 服务 (约 $415 / 月)MOE

-

费用已包含教材、活动等,无额外收费MOE

五、信用卡策略制定建议

-

优先考虑返现卡:选择3%-5% 返现的信用卡支付幼儿园费用,抵消部分 GST 与杂费

-

利用积分 / 里程:如家庭月支出高,可选择积分价值高的信用卡,积累里程兑换亲子旅行

-

注意费用类型:部分信用卡对教育类消费有特殊返现规则,需提前确认

-

结合补贴周期:2027 年补贴新政实施后,净费用降低,可调整信用卡策略以最大化收益

2026补贴新政: 额外津贴(Additional Subsidy)的家庭月收入门槛已调高至 $15,000,这意味着更多中产家庭只需支付极低的净费用(Net Fee)。

2026年新加坡信用卡核心政策与筛选标准

在新加坡精明消费(Miles/Cashback Game)的生态中,随着银行风控与奖励机制的不断收紧,传统的“万能消费卡”时代已告一段落。2026年的持卡逻辑已转变为:避开排除项、寻找渠道缝隙、最大化特定场景联动。

一、核心排除项解析 (The Exclusion List)

在新加坡,多数信用卡将以下类别列为“排除项”,即不产生任何里程(Miles)、积分(Points)或现金回馈(Cashback):

-

教育类支出 (Education): * 涵盖代码: MCC 8211 (中小学), 8220 (大学/专业学院), 8241 (职业学校), 8299 (各类培训/其他教育服务)。

-

2026年现状: 几乎所有主流银行(DBS, UOB, OCBC, HSBC)已完全封锁此渠道。仅极少数特定卡种(见筛选标准)或通过促销活动提供激励。

-

政府服务 (Government Services): * 涵盖代码: MCC 9399 (政府服务), 9222 (罚款), 9311 (税收)。

-

保险费 (Insurance): * 涵盖代码: MCC 6300。长期以来是各大银行首选排除项。

-

公共事业与充值 (Utilities & Top-ups): * 涵盖代码: MCC 4900。同时,向电子钱包(如 GrabPay, YouTrip)充值已被全面移除奖励。

二、 2026年三大核心筛选标准

1. 类别兼容性:突破教育/学费限制

-

白名单确认: 筛选明确在条款(T&Cs)中不排除教育类别的卡片。

-

案例: 某些顶级邀请制卡(如 DBS Insignia)或特定的学生/校友联名卡可能保留部分积分。

-

回馈率平衡: 需对比“学费支出”带来的积分价值是否能覆盖年费,或是否仅为了完成“大额消费任务”(Spending Target)以解锁其他权益。

2. 支付渠道灵活性:第三方平台的撬动效应

由于直接支付(Merchant Direct)往往无回馈,用户需通过第三方平台转换交易性质:

-

第三方平台 (CardUp / IPAYMY / Citi PayAll):

-

这些平台允许用户支付学费、房租、税款。

-

筛选标准: 检查卡片在这些平台上的转换成本(Processing Fee)与获得价值(Cents Per Mile, CPM)。

-

2026年趋势: 关注 Citi PayAll 的定期促销(通常能以低于 1.0 cpm 的成本购买里程)以及 HSBC / Maybank 对第三方支付平台的特定返现支持。

-

Mobile Contactless: 是否支持通过 Apple Pay/Google Pay 在线下教育中心支付并识别为“移动支付”而非“教育类别”(取决于银行的系统识别底层)。

3. 家庭与社群联动:CDA 与特定账户联动

-

CDA (Child Development Account) 联动: * 虽然 CDA 账户资金只能通过转账(GIRO/NETS)支付给获批机构(AIVs),但持有特定银行(如 OCBC 或 UOB)的“配套信用卡”在指定的母婴店、药店或私人诊所消费时,可获得额外的联动加成。

-

多账户利息倍增(Ecosystem Synergy):

-

DBS Multiplier / UOB One / OCBC 360: 筛选标准之一是信用卡的“合资格消费”是否能有效激活储蓄账户的高额利息。

三、 针对不同人群的建议 (2026 策略)

|

人群 |

推荐筛选策略 |

关键指标 |

|

留学生/家长 |

优先选择支持 CardUp 返现的卡,或寻找短期学费支付促销。 |

净回馈率 > 1.5% |

|

高净值人群 |

利用 Citi PayAll 或 DBS Vantage 进行大额税费/房租转换。 |

里程成本 < 1.0 cpm |

|

职场新人 |

专注于 UOB One 或 OCBC 360 的全方位回馈(消费+薪水+储蓄)。 |

综合理财年利率 (APY) |

四、 风险预警

-

MCC 动态变更: 商家可能会自行更改所属的 MCC 代码,导致原本有奖励的消费突然失效。建议在大额支付前,先进行小额测试或通过社区工具(如 WhatCard)查询实时代码。

-

年度政策修补(Annual Devaluation): 新加坡银行通常在每年的 Q1 或 Q2 更新 T&Cs,需密切关注“排除项列表”的扩张。

第一部分:了解你的开支结构 (2026最新数据)

在2026年的经济环境下,家庭育儿成本呈现出“服务线上化、硬件智能化、消费精细化”的特征。父母的开支通常可以归纳为以下三大核心类别:

1. 固定学费与基础教育 (Fixed Tuition & Basic Education)

这是家庭每月的硬性支出,通常受政策调控和居住区位影响较大。

-

主流选择: 随着“托育一体化”政策的普及,2026年更多家庭选择了政府补贴的普惠制幼儿园,月均支出趋于平稳。

-

支付模式: 绝大多数学校已实现按月或按学期的直接数字支付,部分试点地区开始支持数字本位币缴纳。

-

涵盖内容: 包含基础保教费、延时看管费及校内数字化教学平台的使用费。

2. 素质增值与成长配套 (Enrichment & Material Support)

这一部分是现代家庭拉开开支差距的主要变量,反映了家长对孩子个性化发展的投入。

-

课外兴趣班 (Enrichment): 2026年的热点已从传统的语数英转向“AI素养”、科创实验、心理韧性训练以及竞技体育(如攀岩、击剑)。

-

校园装备: 包括具备生物特征识别功能的智能校服、符合人体工学的智能书包,以及数字化教材与AR交互课本。

-

研学营地: 假期短途研学已成为常态化支出,旨在提升社交能力与跨学科视野。

3. 日常育儿与家庭生活 (Daily Care & Family Lifestyle)

这些费用零散但高频,且受到供应链波动和健康标准提升的影响。

-

母婴易耗品: 奶粉和尿裤的消费更趋向于“成分主义”,有机、A2蛋白以及针对敏感肌设计的智能感应尿片占据市场主流。

-

医疗与商业保险: 除了基础社保,2026年的家庭普遍配置了覆盖高端私立医疗和心理咨询的综合商业险,以应对突发健康需求。

-

周末家庭活动: 包含亲子餐厅、沉浸式剧场、郊野露营以及家庭订阅式服务(如营养配餐配送或玩具共享租赁)。

-

成长智能硬件: 家庭内部的智能育儿管家、视力保护灯具以及睡眠监测设备的迭代更新费用。

第二部分:2026年支付学费的最佳信用卡推荐

在新加坡,多数银行已将“教育(Education)”类别(MCC 8211, 8220, 8241, 8299)列入排除名单。2026年的学费支付策略核心在于:寻找少数仍提供直接回馈的“漏网之鱼”,或通过缴纳少量手续费来“购买”廉价里程。

2026 支付方案概览表

|

方案类型 |

推荐信用卡 / 平台 |

核心回馈率 |

适用场景与优势 |

|

现金回馈 |

~3.33% |

少数仍支持直接支付学费的银行,适合固定月支出。 |

|

|

现金回馈 |

高达 8% |

适合在线支付且满足 $800/月消费的家长。 |

|

|

现金回馈 |

3.33% - 10% |

适合处理校服、校车等零售类杂费,阶梯返现。 |

|

|

里程奖励 |

1.2 - 2.2 mpd |

支付少量手续费换取大量里程,全家升舱首选。 |

|

|

里程奖励 |

4 mpd |

仅限在线支付(首 $1,000),无年费压力。 |

|

|

第三方平台 |

1.5% 返现 |

解决学校只收转账的问题,通过延期还款增加现金流。 |

|

|

第三方平台 |

CardUp + 任意新卡 |

赚取开卡礼 |

适合支付大额学费(如 $10k+)以解锁新卡奖励。 |

1. 现金回馈类(Cashback)—— 追求直接减免

Maybank Platinum Visa / Maybank Family & Friends Card

-

核心优势:Maybank 是 2026 年市场上极少数依然明确将学费(Local/Foreign School Fees)纳入有效消费范围的银行。

-

回馈机制:Platinum Visa: 采取“季度返现”模式。每季度(连续3个月)每月消费满足 $300, $1,000 或 $2,000,可分别获得 $30, $100 或 $200 的返现,折合回馈率约为 3.33%。

-

Family & Friends (FC): 如果学费是通过在线支付(Online),且属于其指定的 5 个类别之一,返现最高可达 8%(需满足每月 $800 最低消费)。

-

适用人群:学费金额固定、每月有规律支出的家长。

UOB One Card

-

核心优势:2026 版的 UOB One 依然是“阶梯返现”的王者。虽然绝大多数教育类 MCC 无法直接触发返现,但其优势在于处理校园杂费。

-

回馈机制:通过支付校服、校车、书店或学校内部的零售消费,可以计入每月 $500, $1,000 或 $2,000 的消费要求。

-

季度奖励:最高可得 3.33% - 10% 的阶梯回馈。

-

特别路径:如果学校接受 ShopeePay 或 GrabPay(仅限部分特定商户),通过特定充值方式仍可能获得间接回馈。

-

注意:务必确认学校账单的商户类别编码。

2. 里程/积分类(Miles/Rewards)—— 低成本换商务舱

Citi PremierMiles / Citi Prestige (结合 Citi PayAll)

-

2026版策略:这是目前获取大额里程最稳健的路径。

-

运作方式:即使学校不接受信用卡(仅限转账/GIRO),你也可以通过 Citi PayAll 功能,用信用卡向学校转账。

-

费率与收益:手续费:通常在 1.5% - 2.2% 之间。回馈率:在促销期间,学费支付可赚取高达 1.2 - 2.2 mpd(每消费1元积里程)。

-

性价比分析:以 2% 手续费换取 2.2 mpd 计算,每里程成本仅约 0.9 欧分。这比直接购买机票或官网买里程要划算得多,是全家升舱商务舱的捷径。

HSBC Revolution

-

优势:无年费且针对在线消费提供高倍积分。

-

回馈机制:针对在线支付的学费(需确认 MCC 是否被排除,通常第三方网课或部分私立学校可行),首 $1,000 消费可得 4 mpd (10X 积分)。

-

限制:2026 年该卡已收紧教育类白名单,建议支付前通过小额测试或查阅官方最新 MCC 列表。

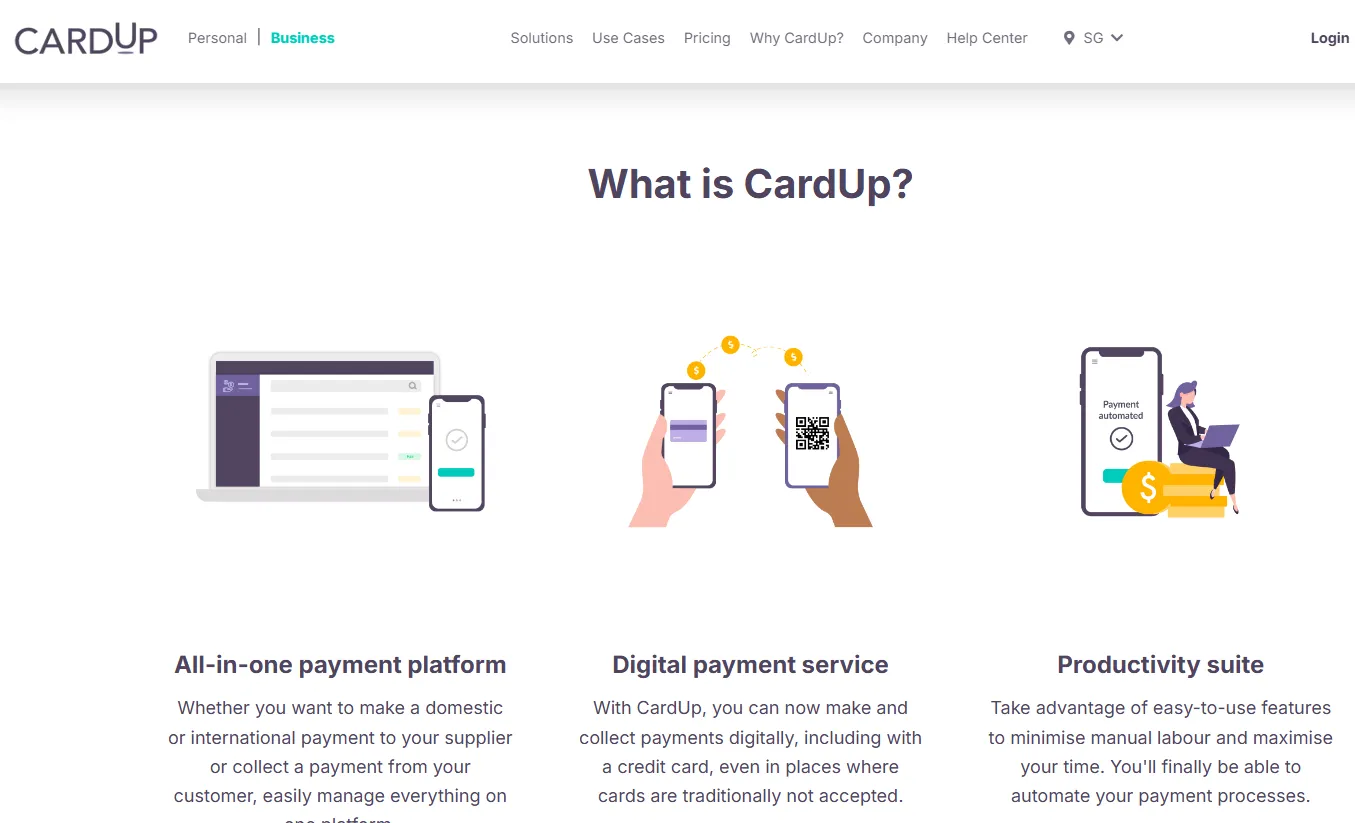

3. “曲线救国”神器:CardUp / ipaymy

如果你的学校极其“传统”,只接受 AXS、支票、GIRO 或 PayNow,这些平台是你的救星。

运作原理

这些平台扮演中转角色:他们扣除你的信用卡额度,然后以收款方的名义将款项转给学校。你会为此支付 1.5% - 2.25% 的手续费。

推荐组合:

-

CardUp + Standard Chartered Simply Cash:

-

1.5% 的无上限现金回馈。虽然可能刚抵消手续费,但好处是能显著增加你的信用卡流水,且可以延后 30-50 天还款,增加资金流动性。

-

CardUp + OCBC Infinity / Amex True Cashback:

-

同样提供 1.5% - 1.7% 的基础返现,适合金额巨大的大学学费。

-

CardUp + 大额里程卡 (如 HSBC TravelOne):

-

利用学费支付轻松解锁“开卡礼(Sign-up Bonus)”的任务要求。

第三部分:实战技巧——省到极致(2026版)

在新加坡,养娃不仅是“体力活”,更是“脑力活”。进入 2026 年,随着数字化支付和政府补贴政策的微调,通过精准的资金流向管理,您可以从中挖掘出意想不到的“回扣”。

1. 善用 CDA (儿童发展账户) 的“杠杆效应”

-

1:1 配对原则: 政府会对您存入 CDA 的每一块钱进行 1:1 配对(上限取决于孩子胎次)。这本质上是 100% 的即时投资回报。

-

优先支付逻辑: 始终优先使用 CDA 支付大头开支——幼儿园学费。建议通过 GIRO 绑定,确保政府配对基金第一时间被利用。

-

资金置换术: 既然 CDA 只能用于特定场所(医疗、配方奶粉、特定超市、眼科、药房),请不要用现金支付这些费用。将省下的现金(原本要付学费的钱)转入高收益储蓄账户(如 UOB One 或 OCBC 360),通过这种方式,您间接将“受限”的 CDA 资金转化为了“灵活”的现金利息。

2. 玩转“PayAll/Bill Pay”促销季

-

锁定大促期: 每年年中(通常是 5 月至 8 月)是 Citi PayAll 或类似平台(如 CardUp, ipaymy)的大促期。此时平台常推出“支付指定金额返大额积分”或“手续费减免”活动。

-

预付策略: 在大促期间,如果学校允许,尝试 提前预付半年甚至一年的学费。虽然需要支付少量手续费(通常 1%-2%),但换取的里程或返现价值往往远超手续费,综合成本甚至能降低 3%-5%。

-

2026 提醒: 关注 GrabPay 与部分银行卡返现政策的联动,有时通过第三方支付通道缴纳学费能触发“教育类消费”的高倍积分。

3. 极致拆分支付(Split Payment)

-

费用属性拆分: 许多私立幼儿园或课外补习中心会将收据拆分为:Tuition Fee (学费)、Miscellaneous (杂费/书本费) 和 Enrichment (兴趣课费)。

-

学费部分: 走 CDA 或 PayAll 拿里程。

-

杂费/教材费: 如果金额在 $500 - $1,000 之间,且支持在线支付,请务必使用 高比例网购返现卡(如 DBS Live Fresh 或 OCBC Titanium)。这些卡针对 Online 类别通常有高达 4%-6% 的返现,远高于普通的学费支付类别。

-

多卡操作: 若单次杂费金额过高,询问学校是否能分两笔刷卡,从而绕过单张信用卡每月的返现上限(Cap)。

4. “隐形”的医疗与保险套利

-

Baby Bonus 与保费: 2026 年许多保险公司已支持直接从 CDA 账户扣除孩子的人寿险或住院险保费。在孩子出生初期,CDA 资金充裕时,优先锁定这种支付方式,避免消耗家庭日常现金流。

-

CHAS 贴补联动: 别忘了检查您的 CHAS 卡等级。即使是中产家庭,在特定诊所看儿科时,结合 CHAS 补贴后余额再由 CDA 支付,实际自付费用(Out-of-pocket)几乎为零。

5. 二手循环与“社群经济”

-

Carousell 与群组: 诸如课本、校服、乐器等一次性投入较高的物品,在 Carousell 或 Facebook 的家长群组(Mummy Groups)中常有 2-3 折的二手好物。

-

季节性清仓: 2026 年,关注各大母婴品牌(如 Mothercare, Puku)的官方直播间或闪购活动,利用网购卡的“双重积分”进行囤货。

核心总结:

-

CDA = 必收的 100% 红利。

-

PayAll = 变相打折的金融工具。

-

拆分支付 = 突破返现上限的利器。

💡 专家理财技巧:CDA 1:1 匹配后的“现金流置换”大法

在 2026 年的新加坡,精明的父母从不直接用 CDA 里的钱扣学费。为什么?因为 CDA 里的钱虽然是政府送的,但它是“死钱”——用途极窄。学会“资金置换”,能让你的育儿资产收益率再翻一倍。

核心逻辑:信用卡支付 + 现金定投

-

第一重收益:信用卡回扣 (3.3% - 8%) 当你使用 Maybank F&F 或通过 Citi PayAll 支付学费时,你是在用本就要花的钱“赚”回扣。假设每月学费 $1,000,你一年能额外拿回 $400-$960 的现金或数万里程。

-

第二重收益:高息账户利息 (2.0% - 3.4%) 如果你直接用 CDA 扣款,你手里的现金就直接消失了。但如果你用信用卡付学费,原本要扣掉的那笔现金就可以留在你的 UOB One 或 OCBC 360 账户里。在 2026 年的利率环境下,这笔钱每年能为你贡献数百新币的利息。

-

第三重收益:CDA 留作“保险/医疗”专用 将 CDA 资金留给孩子未来的牙科诊治、接种非强制疫苗或人寿保险。这些项目通常被银行列为“积分荒漠”,刷卡也没分。用“死钱”支付无分项,用“活钱”刷出高回扣,这才是最高级的套利思维。

💡 2026 操作建议: 只要你的银行卡额度充足且现金流稳健,请务必设置信用卡自动扣缴学费。让 CDA 账户作为一个“医疗后备金”静静躺着,而你的信用卡则每月为你源源不断地产生商务舱里程。

🎁 红包叠叠乐:如何将 LifeSG 补贴与信用卡奖励“合体”?

很多家长收到这 $500 后的第一反应是:这个月学费正好不用刷卡了。错! 这种做法让你损失了当月的信用卡返现达标额度。

2026 高阶“差额支付”策略:

-

保住“达标门槛”:如果你的信用卡(如 UOB One 或 UOB EVOL)每月需要刷满 $800 才能拿回扣。

-

错误姿势:学费 $1,000,全部用补贴扣除,当月信用消费 $0 ➔ 亏损返现资格。

-

正确姿势:在学校缴费系统中(如使用 Parents Gateway 或特定 App 结账),先手动使用 $200 的补贴,剩下的 $800 依然刷信用卡支付。

-

-

利用“教育/医疗”补位: LifeSG 的 $500 补贴是“万能支付”,甚至可以支付那些信用卡没分的项目。

-

实战建议:将补贴优先用于支付学校的“校服费”、“杂费”或“保险费”。这些小额支出刷卡没分,用补贴支付最划算。

-

将**“纯月费(Monthly Fee)”**留给信用卡,稳拿高倍里程或返现。

-

-

引导进行的 PayNow 支付有额外的积分加倍活动。在通过 App 支付剩余学费时,优先确认是否有对应的“教育月”满减促销。

💡 专家提示:补贴是有过期时间的(通常为 12-24 个月)。建议将补贴作为“机动部队”,专门对冲那些无法刷卡拿分的教育类刚需,而让你的信用卡继续在“大头支出”上跑里程。

第四部分:新手父母避坑指南

作为新手父母,面对昂贵的托儿所(Childcare)和各类兴趣班学费,掌握正确的支付姿势每年能省下数千新币。以下是根据新加坡市场主流银行政策总结的“避坑金律”。

避坑 1:盲目绑定 GIRO 或直接刷卡

现象: 大多数家长图省事,直接签署学校提供的 GIRO 扣款协议,绑定自己的 DBS Multiplier 或 UOB EVOL 账户。 坑位: 绝大多数银行的 T&C(条款)中,教育类消费(MCC 8299/8211/8220)和 GIRO 扣款属于“除外类别”(Exclusions)。直接扣款意味着你不仅拿不到返现或里程,甚至连账户的基础消费达标都算不上。 避坑指南: - 核实卡片列表: 务必确认你的卡片是否排除教育类。例如,SCB Simply Cash 或 AMEX True Cash Back 虽然返现率较低(1.5% - 1.7%),但通常对教育类消费更宽容。

-

降维打击: 如果直接刷卡无回馈,考虑通过第三方支付平台(如 CardUp 或 Citi PayAll)转换支付性质,或使用 GrabPay Card(如果仍有积分)进行间接支付。

避坑 2:忽视服务费与回馈率的“负利差”

现象: 听说 CardUp 或 ipaymy 可以让教育支出产生回馈,于是盲目使用。 坑位: 这些平台通常收取 1.5% - 2.6% 不等的手续费。如果你为了拿 1.5% 的返现却付出了 2.25% 的手续费,那么每一笔学费你都在“倒贴”钱。 避坑指南: - 数学题公式: 回馈价值(里程估值或返现额) - 平台手续费 = 实际净收益。

-

进阶操作: 只有当你的卡片能提供高额里程(如 1.2 - 1.4 mpd)或者手续费有促销折扣(低于 1.8%)时,使用第三方平台才有意义。

避坑 3:忘记最低消费要求的“连续性”

现象: 申请了 UOB One 或 Maybank Platinum,认为只要学费够多就能拿满回馈。 坑位: 这类属于“分层回馈型”卡片,要求极为严格。UOB One 需要你连续三个月、每个月都必须有至少 5 笔消费且总额达标。

-

致命一击: 只要有一个月少刷了一笔,或者由于学校放假(如 12 月)导致学费账单延迟到下个月,你整个季度的返现(通常高达 $200-$300)就会瞬间归零。 避坑指南:

-

设置备忘录: 在手机日历上标注每月的“结账日”。

-

小额补单: 如果本月学费已经付完但消费笔数不够,可以通过超市自助结账机买几样小零食拆分支付来补齐笔数。

避坑 4:误以为 CDA 账户会自动“生钱”

现象: 存入政府 1:1 配对的 CDA 账户后,就放任不管。 坑位: CDA 账户本质上是储蓄账户,虽然有 1:1 配对,但不同银行(OCBC, DBS, UOB)的 CDA 利率存在细微差别。此外,如果不小心将 CDA 卡用于非指定机构的消费,会导致支付失败或产生额外行政费。 避坑指南:

-

优先支付: 始终优先使用 CDA 账户支付受政府认可的托管中心(Student Care)和医疗费,直到配对额度用完。

-

余钱转移: 如果孩子长大后 CDA 还有余钱,记得它们会自动转入 PSEA 账户,提前规划这部分资金用于未来的高等教育或政府贷款偿还。

避坑 5:保险支付的“回馈荒漠”

现象: 为新生儿购买高额的人寿或教育险,并用高回馈信用卡支付保费。 坑位: 几乎所有主流信用卡(包括 UOB Absolute 和 AMEX True Cash Back 的新政策)都在逐步收紧对保险(MCC 6300)的回馈。 避坑指南:

-

寻找特殊渠道: 目前仅剩极少数卡片(如某些特定里程卡或通过汇丰银行特定活动)对保费有回馈。

-

分期大法: 如果不能直接拿回馈,考虑银行提供的 0% 分期付款,至少可以缓解财务现金流压力,将现金留在高利息账户(如 UOB One Account)中赚取利息。

🔍 避坑细节:你的兴趣班被识别为“学校”了吗?

在 2026 年的新加坡银行系统中,商户类别代码(MCC)直接决定了你的这笔开销是“消费”还是“教育”。

-

❌ 积分荒漠:MCC 8299 (Schools & Educational Services) 如果培训机构被归类在此,那是所有里程玩家的噩梦。绝大多数主流神卡(如 DBS Altitude, UOB Lady's, Citi Rewards)都会将其精准排除。这意味着你刷了 $2,000 的学期费,最终可能 1 个里程都拿不到。

-

✅ 积分矿区:MCC 7991 (Museums) / 7999 (Recreation Services) 惊喜往往藏在这里!很多体适能机构、乐高教室或创意绘画班其实注册为“休闲娱乐”。在 HSBC Live+ 或 UOB EVOL 的逻辑下,这些支出通常能触发 8% - 10% 的高额返现。

🛠️ 2026 专家不败申办策略:

-

工具先行:在掏卡之前,先用手机下载 HeyMax 或 WhatCard 插件,搜索该机构名称查询其 MCC。

-

“一元测试法”:如果你要交一笔数千新币的年费,强烈建议先在该机构刷 $1 进行测试。等 2 个工作日后在银行 App 确认有积分/回扣入账,再支付剩余大头。

-

万能补位:如果你查到机构确实属于 MCC 8299,请立即换用 UOB Absolute (1.7%) 支付。虽然比例不如 8% 诱人,但它能确保你至少拿回一点“回血”,总比零蛋强!

结语:你的2026育儿支付路线图

育儿是一场持久战,聪明的支付策略能让你在养娃的同时,悄悄积攒下全家旅行的资本或可观的回血。以下是为你复盘的 2026 最优支付组合:

1. 追求极致简单:Maybank Platinum Visa

核心逻辑:无脑支付,稳定回血。

-

适用场景: 幼儿园学费、昂贵的兴趣班课时费、月子中心尾款。

-

收益详情: 只要每月消费满 $2,000 并连续维持三个月,即可享受每季度 $200 的现金返还(约合 3.33% 返现率)。

-

扩写建议: 对于不想在不同卡片间切换的父母,这张卡是处理大额账单的“常青树”,能有效抵消生活开支的上涨。

2. 追求免费机票:Citi PayAll + Citi 信用卡

核心逻辑:低成本“买”里程,带娃飞向世界。

-

适用场景: 支付那些通常无法刷卡的账单,如保险费、租金、甚至部分私立学校学费。

-

收益详情: 利用 Citi PayAll 支付少量手续费(通常在 2% 左右),换取高额 Citi Miles 或 Points。在促销季,获取里程的成本可低至每英里 0.8 - 1.0 美分。

-

扩写建议: 2026 年远程旅行回暖,通过日常养娃支出积累的里程,足以在年底兑换一家三口前往日本或欧洲的商务舱机票,实现“支付变度假”。

3. 攻占日常琐碎:DBS yuu 或 UOB EVOL

核心逻辑:精细化运营,小钱滚成大钱。

-

方案 A(DBS yuu): * 适用场景: Giant 超市买尿不湿、Guardian 买奶粉、或是去 7-Eleven 随手买零食。

-

收益: 在 yuu 合作伙伴处可获得高达 18%(甚至更高) 的积分回馈,直接抵扣下次消费。

-

方案 B(UOB EVOL):

-

适用场景: 线上购买绘本、母婴电商(Shopee/Lazada)下单、移动非接触式支付(Apple/Google Pay)。

-

收益: 每月针对线上和移动支付提供 8% 的现金返还。

-

扩写建议: 养娃的碎银子支出最惊人,将这两张卡绑定手机钱包,能让你在每一次推车进超市时都感受到实实在在的减免。

💡 2026 育儿支付策略总结:

-

大额看 Maybank,刚需看 Citi,琐事看 yuu/EVOL。

-

建议定期检查各银行的“养娃专项促销”,配合 CDA 账户(儿童发展账户)的 1:1 匹配资金,让你的每一分育儿支出都发挥出 120% 的价值。

2026 超市买菜刷卡全攻略:FairPrice/Cold Storage/Sheng Siong 最佳信用卡盘点 (最高18%回扣)

常见问题解答(FAQ)

Q: 我可以用 CDA (儿童发展账户) 里的钱还信用卡账单吗?

A: 不可以。CDA 资金受政府严格监管,只能直接支付给核准机构(学校、药房、诊所等)。信用卡支付属于“个人负债偿还”,不属于合规用途。

Q: 如果学校只收 GIRO 或银行转账怎么办?

A: 您可以考虑使用 CardUp 或 Citi PayAll。这些平台允许您用信用卡支付款项,平台会代您通过银行转账给学校。虽然会有约 1.5% - 2.6% 的手续费,但只要回馈(如里程或返现)价值高于手续费,依然划算。

Q: 2026年哪张卡是真正的“育儿无脑神卡”?

A: 综合来看,Maybank Platinum Visa 依然是首选。它在满足季度低消后提供最高 3.33% 的返现,且是少数明确不剔除教育类(Education)消费的返现卡。

Q: 2026年学费顶限下调后,我的信用卡回馈会变少吗?

A: 从 2026 年 1 月起,主要运营商(AOP/POP)的学费上限降低了 $30。虽然这意味着您刷卡的总金额减少,绝对回馈额略降,但您的实际支出也减少了。建议将省下的这笔钱存入 CDA 以获取政府的 1:1 配对,这比任何信用卡回馈率都高。

Q: 2026年预算案提到的 $500 Child LifeSG 补贴能通过信用卡消费吗?

A: 2026 年发放的这笔补贴通常以 LifeSG App 内的额度形式存在。您可以在接受 PayNow UEN 或 NETS QR 的商家使用。如果学校支持 PayNow 支付,您可以优先用掉这 $500,剩下的余额再刷信用卡赚取积分。

Q: 为什么我用 GrabPay 充值后再付学费没有回馈了?

A: 时代变了。早在 2023-2024 年,几乎所有银行都取消了 GrabPay 充值的积分/返现回馈。2026 年请直接刷卡或使用 CardUp,不要再通过 GrabPay 绕路。

Q: 学费分期付款(Installment Plan)能赚积分吗?

A: 绝大多数情况下不能。一旦选择 0% 利息分期,银行通常不会再给任何回馈。建议一次性付清以赚取积分,除非您有巨大的现金流压力。

Q: 支付时显示“Admin Fee”手续费,我该付吗?

A: 有些学校直接刷卡会收 1%-3% 的手续费。如果手续费 > 信用卡回馈率(例如手续费 3% 但返现仅 1.5%),请果断选择 GIRO 或 PayNow。只有当回馈价值明显高于手续费时,刷卡才有意义。