2026年,新加坡的储蓄账户利率市场进入了“新常态”。随着全球降息潮的影响,曾经动辄 5% 的高息时代已成往事。然而,大华银行(UOB)的明星产品 One Account 依然凭借其极高的“整合效率”,稳坐新加坡家庭和工薪阶层的储蓄首选。

如果你手里有 S$150,000 的闲置资金,如何才能在 2026 年精准拿满利息?这篇 2026 最新版“保姆级”避坑攻略,将是你精准锁利、对抗通胀的制胜法宝。

快速指南:2026 核心信用卡解锁方案对比

|

推荐信用卡 |

核心回报逻辑 |

2026 权益亮点 |

适合人群 |

|

高达 10% 现金回扣 |

针对 Shopee, Grab, 7-Eleven 及 UOB Travel 有额外加成。需每季度连续三个月刷满指定额度。 |

家庭大总管:日常超市采买、水电缴费、全家出行的开销主力。 |

|

|

4 mpd (每元 4 里程) |

可自选“时尚、餐饮、旅行、美容”等类别享受 10 倍积分。2026 年起男性亦可申请,权益平等。 |

精致生活家:追求免费商务舱机票,且在特定类别有集中大额消费的人群。 |

|

|

线上/手机 Pay 8% 回扣 |

针对 Apple Pay, Google Pay 及所有在线购物。每月回扣上限约 S$60,门槛刚好 S$500。 |

数码原住民:习惯出门不带钱包、凡事皆用手机支付或网购的年轻人。 |

📌 解锁建议:2026 年由于银行风控升级,建议每月刷卡金额控制在 S$550 - S$600 之间,以防部分消费被判定为“非合规交易”后导致余额不足 S$500。

核心价值:为什么 2026 年 UOB One 依然是首选?

在降息周期的大背景下,2026 年的新加坡银行业普遍收紧了活期存款的回报。相比其他银行频繁修改规则或增加“投资、保险、房贷”等高难度门槛,UOB One 依然保持了“规则简单、收益可控、流动性极强”的核心竞争力。

1. 2026 巅峰对决:UOB One vs. OCBC 360

为了直观展现 UOB One 的价值,我们将其与头号对手 OCBC 360 进行对比。在 2026 年,UOB 的“大容量”是其杀手锏:

|

对比项目 |

||

|

存款计息上限 |

S$150,000 (胜) |

S$100,000 |

|

解锁难度 |

较低:刷卡 + 薪水/GIRO |

较高:需同时满足薪水、消费、存款增加 |

|

有效利率 (EIR) |

约 1.90% p.a. (针对 150k 存款) |

约 2.0% - 2.2% p.a. (针对 100k 存款) |

|

评价 |

2026 承载力之王。多出的 5 万计息空间,让大额闲钱有了归宿。 |

依然适合极致玩家,但 10 万以上的资金基本没有收益。 |

2. 对抗降息的“保本神器”

2026 年,新加坡政府债券(SSB)和定期存款(Fixed Deposit)的利率已显著回落。UOB One 通过阶梯利率设计,确保了在特定资金规模(尤其是 S$100k - S$150k 区间)内,其收益依然能跑赢大多数保本型理财产品。

3. 越存越香的“后端加权”逻辑

UOB One 的精髓在于“整合”。它不仅仅是一个存款账户,更是一个财务中枢。

-

低准入门槛:只需每月 S$500 消费(这几乎是所有成年人在新加坡的最低刚需开支)+ 薪水。

-

阶梯式跳跃:不同于平均分配利率,UOB 采用了“后端加权”,即最后一段存款(第 12.5 万到 15 万之间)的利率最高(3.40% p.a.)。这意味着,存款越接近 15 万,你的综合回报率提升越快。

4. 2026 最新利率架构明细(数据自 2025 年 12 月起生效)

|

存款阶梯 (MAB) |

仅刷卡 S$500 |

刷卡 S$500 + 薪水(≥S$1.6k)/3个GIRO |

收益分析 |

|

首个 S$75,000 |

0.65% p.a. |

1.00% p.a. |

基础奖励期,利率适中 |

|

下个 S$50,000 |

0.05% p.a. |

2.50% p.a. |

收益发力期,显著提升 |

|

下个 S$25,000 |

0.05% p.a. |

3.40% p.a. |

高光收益期,解锁最高利率 |

|

超过 S$150k 部分 |

0.05% p.a. |

0.05% p.a. |

仅作活期存储,不建议多存 |

划重点:实际有效利率 (EIR):当你存满 S$150,000 并达成双重任务,你的整体平均年化收益率约为 1.90%。

-

复利效应:利息每月自动滚入本金,在 TMRW App 中能清晰看到“钱生钱”的过程。

⚖️ 2026 深度决策:UOB One Account 真实有效利率 (EIR) 算账表

很多博主会用“最高 3.4%”作为吸引眼球的标题。但在 2026 年的理财环境下,理性的投资者更应看重 EIR (Effective Interest Rate)。因为 UOB One 采用阶梯式计息,只有当你存够 S$150,000 且触发最后那档高息时,前面的低息才会被平均拉高。

|

存款总额 (S$) |

2026 对应计息逻辑 |

真实有效利率 (EIR) |

2026 专家决策建议 |

|---|---|---|---|

|

$75,000 |

仅享受第一档利息 |

~1.00% p.a. |

表现平平。仅适合刚入职的新人做强制储蓄。 |

|

$125,000 |

跨入核心增量区间 |

~1.60% p.a. |

及格水平。收益趋于稳健,建议继续补齐缺口。 |

|

$150,000 |

满额封顶触发极致利息 |

~1.90% p.a. |

黄金平衡点。这是收益最大化的临界点,强烈建议以此为目标。 |

💡 2026 跨行横向测评(如果你存款不满 15 万):

-

若资金在 $50,000 左右:建议优先考虑 OCBC 360。其起步利率对小额储户更为友好,解锁门槛也更灵活。

-

追求“零任务”收益:选择数字银行(如 MariBank 或 GXS)。目前 2.2% 左右的利率按日结息,无任何消费压力,是存放备用金的极佳选择。

-

结论:UOB One 是典型的“大户红利池”。一旦你拥有 15 万现金,其提供的 1.9% EIR 配合活期的灵活性,是 2026 年新加坡活期储蓄市场的“定海神针”。

实操两步走:精准解锁 3.40% 阶梯利率

要拿满奖励利息,你必须像拼图一样完成两个指定动作。2026 年的规则对“合格消费”和“资金来源”有更细致的定义:

第一步:信用卡“合格消费”满 S$500

这是所有奖励利息的“入场券”。如果当月消费只有 S$499.90,你的奖励利息将瞬间清零。

-

最优卡片组合方案:

-

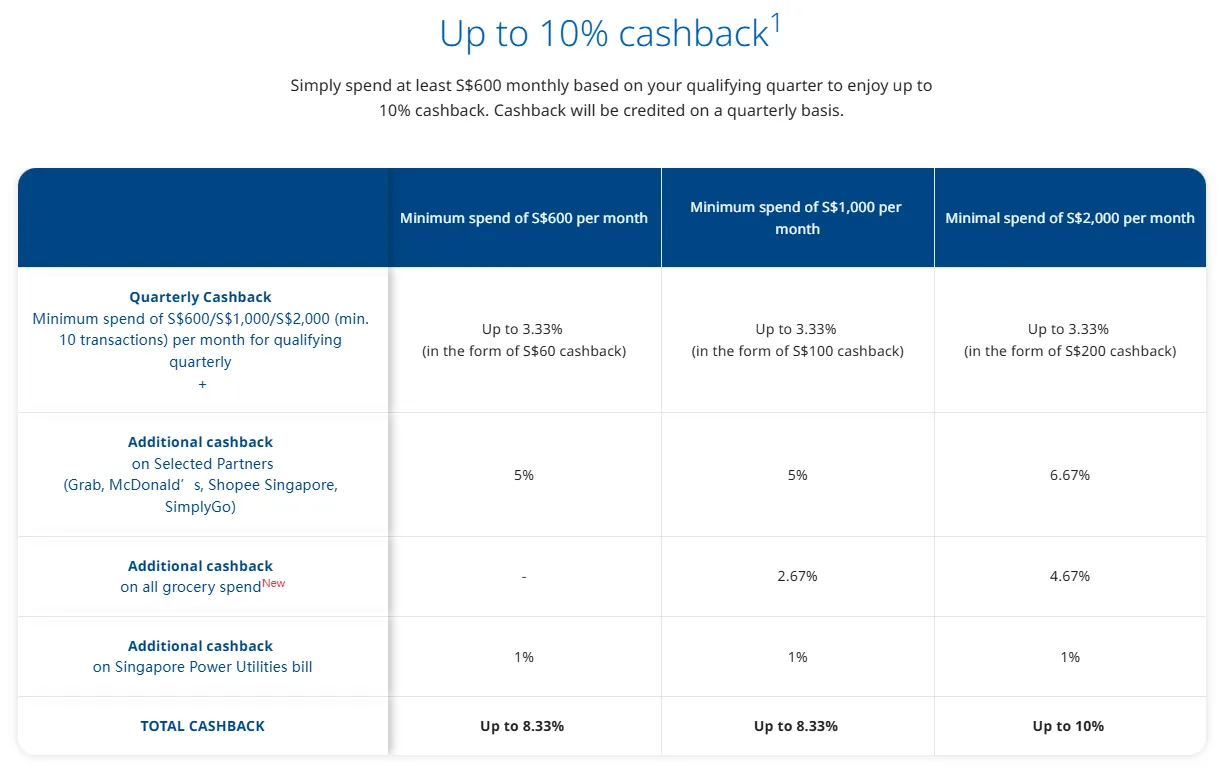

UOB One Card (最强配对):2026 年该卡依然是首选。它不仅解锁存款利息,卡片本身还提供季度高达 3.33% - 10% 的现金回扣。如果你每月固定开销就在 S$500 左右,选它准没错。

图片来自于uob.com, 版权属于商家

图片来自于uob.com, 版权属于商家 -

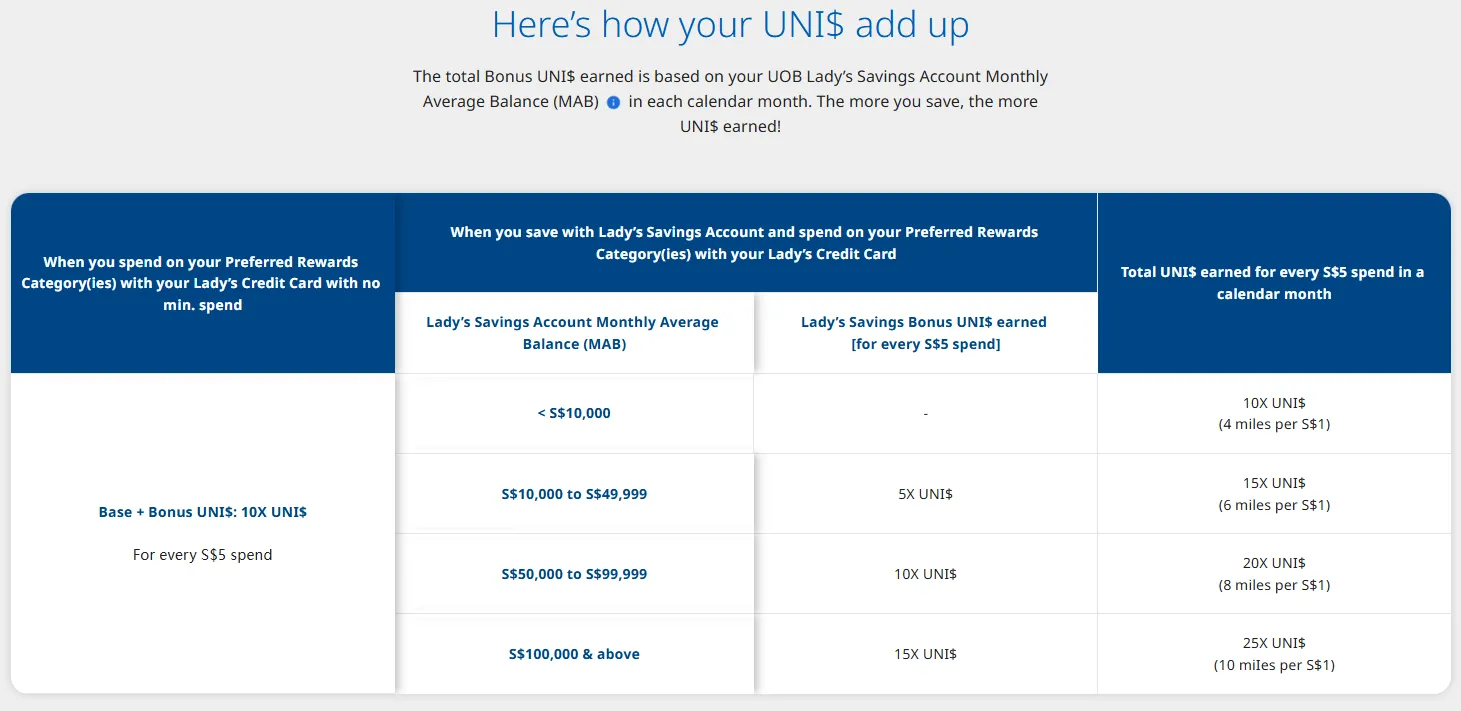

UOB Lady's Card (积分党福音):2026 年此卡延续了自选类别 4mpd (每 1 元 4 里程) 的高倍积分奖励。适合追求免费机票且在餐饮或美容上有大额消费的读者。

图片来自于uob.com, 版权属于商家

图片来自于uob.com, 版权属于商家 -

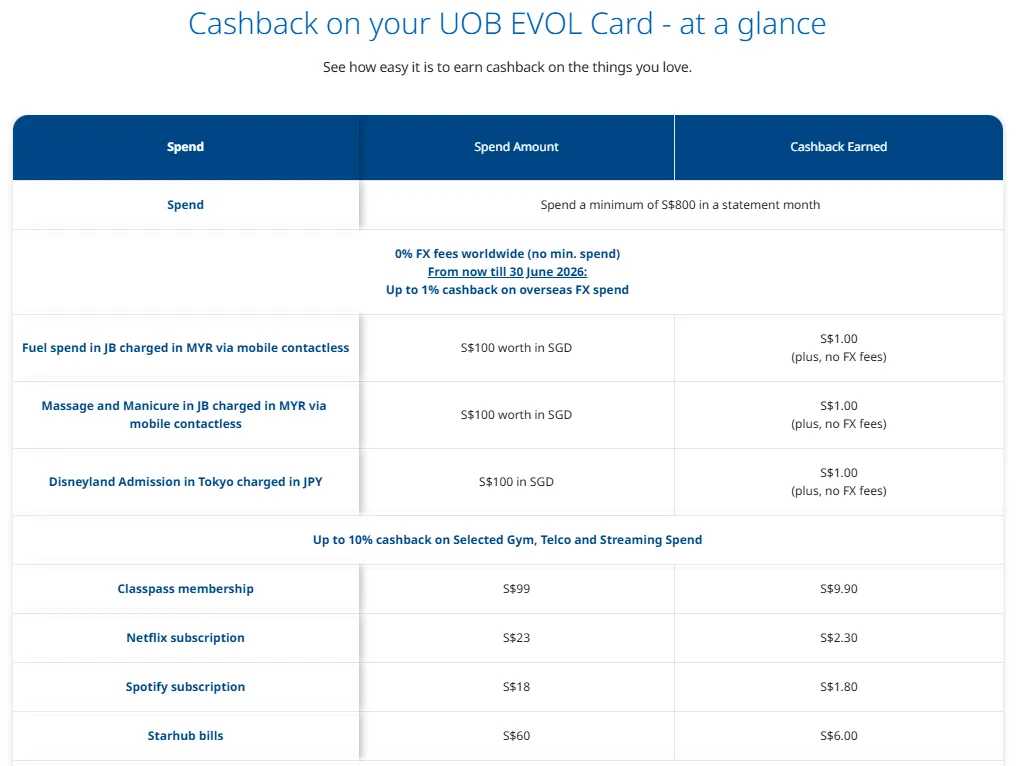

UOB EVOL Card (数码支付族):针对手机 Pay 和在线购物,提供固定百分比回扣,适合年轻人。

图片来自于uob.com, 版权属于商家

图片来自于uob.com, 版权属于商家

-

-

⚠️ 绝对避坑指南 (不计入 S$500 的项目):

-

电子钱包充值:GrabPay, ShopeePay 等充值一律不算。

-

政府与公共服务:缴税、交水电费(SP Group)、缴纳罚单均不算。

-

保险与教育:保费支付、学费支付通常被排除在外。

-

实时监控:务必以 Posting Date (入账日期) 为准。如果是月底最后一天的消费,可能延迟到下月入账,导致本月任务失败。

-

注意!2026年 UOB 信用卡“双重门槛”避坑指南:存款利息 vs 消费奖励

|

信用卡名称 |

解锁存款利息 (One Account) |

获取最高信用卡回扣 (Cashback/Miles) |

2026 年关键变动与建议 |

|

S$500 (账户门槛) |

S$600 (卡片最低 Tier) |

重要更新:2025年下半年起,最低回扣档位上调。若仅刷 S$500,虽能拿存款利息,但卡片回扣率极低。建议保底刷满 S$600。 |

|

|

S$500 (账户门槛) |

S$800 (回扣门槛) |

注意:8%-10% 的高额回扣需消费满 S$800 触发。若只刷 S$500,仅有 0.3% 回扣,极其不划算。建议月支不稳定者避开。 |

|

|

S$500 (账户门槛) |

无最低消费 (1元起攒里程) |

最强搭配:该卡最省心,没有 S$600/S$800 的额外限制。只要刷够 S$500 存款门槛,每一分钱都能稳拿 4 mpd 里程。 |

第二步:薪水注入 (Salary) 或 3 个不同 GIRO

如果你完成了刷卡,下一步决定了你是否能拿到 3.40% 的高阶利息。

-

方案 A:薪水注入 (最稳健方案)

-

金额要求:每月至少 S$1,600。

-

技术细节:必须通过银行系统的代码识别。如果你的公司使用商业银行转账,请确保代码是 SALA 或 PAYR。

-

2026 新变动:现在 UOB 支持部分通过 PayNow 注入薪水,但备注栏(Description)必须精准包含公司名称 and “Salary”字样。

-

-

方案 B:3 个不同机构的 GIRO 扣款 (Plan B)

-

适用人群:自由职业者、学生、自雇人士或退休人员。

-

操作诀窍:你必须设置 3 个指向不同收款方的自动扣款。

-

经典组合推荐:

-

偿还 UOB 以外的其他银行信用卡账单(如 DBS 或 OCBC)。

-

缴纳每月电话费(Singtel/Starhub/M1)。

-

缴纳市镇理事会管理费(Town Council)或慈善捐款。

-

注意:这三个扣款必须在当月成功触发并入账。

-

🛠️ 2026 实战:自雇人士如何稳拿奖励利息?

很多读者尝试通过 PayNow 同名转账来“蒙混过关”,但在 2026 年的银行风控逻辑下,这种方式的判定极不稳定。要实现 100% 自动化的利息解锁,请直接配置以下“低成本 3 笔 GIRO 组合”:

- 交水电费 (SP Group):

-

操作:在 SP App 中将扣款方式设为 UOB 账户 GIRO。这是新加坡公认识别率最高的路径。

-

-

还他行信用卡债 (DBS/OCBC/SCB):

-

操作:在你的其他银行 App 中,申请通过 UOB One 账户 GIRO 自动还款。

-

专家贴士:哪怕你这个月只用那张卡消费了 $1,只要产生实际扣款,系统就会算作一笔成功的 GIRO。

-

-

小额公益捐款 (Community Chest):

-

操作:通过官方渠道设置每月自动从 UOB 账户捐款 $1。

-

双重福利:不仅稳定触发 GIRO 任务,这 $1 捐款在明年报税时还能享受 250% 的税收抵扣。

-

⚠️ 2026 避坑生死警示:

-

拒绝“零扣款”:如果某个月没有产生电费或卡债(扣款金额为 $0),系统将不会将其计入有效 GIRO。

-

生效周期提醒:GIRO 的首次设置通常需要 2-4 周的处理期。在变更后的第一个月,建议手动补一笔 $1,600 以上的 PayNow 转账作为“双重保险”。

-

路径必须跨行:不要试图在 UOB 内部进行不同户头间的 GIRO(如从 One A/C 付给 UOB 信用卡),必须是付给外部机构(如付给 SP 或 DBS)才有效。

💡 2026 专家策略:对于月入不稳定的自由职业者,建议在账户里长期预留 $1,000 的“利息保证金”,确保所有的 GIRO 扣款和信用卡还款都能顺利执行,不因余额不足而错失几百新币的奖励利息。

刚收到信用卡?新加坡新卡激活、PIN码设置与Apple Pay绑定保姆级教程 (DBS/UOB/OCBC)

2026 特别攻略:最容易凑齐 3 笔 GIRO 的方法

对于没有固定受薪(Salary Credit)的读者,GIRO 是唯一的生路。2026 年,很多传统缴费都转为了 PayNow,但以下 4 类依然稳定支持 GIRO,是绝佳的“凑数”神器:

1. 基础通讯类(稳拿 1-2 笔)

-

电话费/宽带费:Singtel, Starhub, M1 均支持 GIRO 扣款。

-

技巧:如果你家有两部手机,可以将一部设为 UOB One 信用卡代扣(不算 GIRO),另一部设为账户 GIRO 直接扣款(算 1 笔 GIRO),轻松拆分。

2. 公共事业与日常杂费(稳拿 1 笔)

-

SP Group (水电费):最经典的 GIRO 选项。

-

Town Council (杂费):组屋住户每月必交,设为 GIRO 既不会忘缴,又能稳占一个名额。

3. 其他银行信用卡账单(最灵活方案)

-

跨行还款:通过 UOB 设置 GIRO 自动偿还你名下的 DBS, OCBC, HSBC 或 Amex 信用卡账单。

-

注意:账单金额必须大于 $0 且成功触发扣款才算。你可以每月用这些副卡买杯咖啡,确保产生扣款。

4. 小额捐款与定期定额(低成本保底方案)

-

小额捐款:设置每月自动捐款 S$1 - S$5 给 Community Chest 或其他官方慈善机构(如 NKF)。这既是善举,也是成本极低的 GIRO 占用位。

-

保险费:Prudential, AIA, Great Eastern 等大多数保险的保费均可设为从 UOB 账户直接 GIRO 扣款。

2026 进阶进阶玩法:榨干银行每一分利息

当你已经掌握了基础操作,接下来的进阶技巧将帮助你优化资金链,确保每一分钱都在产生最大价值。

1. 资金满溢后的“分流”策略

UOB One 的奖励利率在 S$150,000 封顶。超过这个数额,建议立刻启动“二级缓存”:

-

UOB Stash Account:2026 年 Stash 账户依然是 One Account 的完美补充。当你保持余额不减少时,它会提供额外的奖励利息。适合存放超过 15 万后的多余现金。

-

UOB Simple/Simple Plus (Money Market Funds):通过 TMRW App 直连的货币基金,收益随市场浮动,通常高于活期但低于 One Account 的阶梯利率,适合随时可能动用的临时大额资金。

2. 利用“利息结算”的时间差入金

-

MAB (Monthly Average Balance):奖励利息是基于“月平均余额”计算的。这意味着如果你在 29 号存入 15 万,当月的平均余额会非常低,你拿不到多少利息。

-

最佳入金时间:如果你有大额资金到账,尽量在每月 1 号前存入。

-

转账避坑:月底跨行转账建议使用 FAST,并预留 1-2 个工作日,确保系统在当月内 Posting。

3. 家庭联动:UOB TMRW 理财奖励

-

CDP 股息注入:如果你在新加坡交易所(SGX)有股票,在 CDP 官网上将收款账户设为你的 UOB One。2026 年 UOB 的部分促销活动将“收到 CDP 股息”列为额外现金奖励的触发条件。

-

联合账户 (Joint Account) 妙用:夫妻二人可以各自开立 UOB One Account,各存 15 万。通过家庭开销分担,一人负责水电费 GIRO,一人负责房贷/保险 GIRO,双向解锁 30 万新币的高息空间。

4. 实时监控 TMRW App 进度

别等到下个月利息没到账才去哭!经常打开 UOB TMRW App,查看里面的 "Rewards" 进度条。

-

它会实时告诉你:本月已刷卡多少?薪水到账没?

-

血泪教训:千万别因为月末最后一天差了 S$1 的消费,或者忘了有一笔退款导致消费不满 S$500,而丢掉上百块的利息。

账户安全与风险管理:守护你的 15 万资产

2026 年数字支付愈发普及,针对高净值活期账户的精准诈骗也日益猖獗。在追求高息的同时,必须拉满安全防线。

1. 核心防御:UOB Money Lock (资金锁)

这是 2026 年每个 UOB 用户都应开启的“终极护盾”。

-

运作原理:你可以将账户中不常动用的资金(如 14 万)“锁定”。被锁定的钱无法通过 TMRW App、网银或 PayNow 转走,只能在 UOB ATM 或柜台现场通过身份验证后解锁。

-

最大优势:被锁定的资金依然计算利息。这意味着你可以一边拿 3.40% 的高息,一边防止被黑客“一锅端”。

-

操作建议:账户里只预留 5,000 - 10,000 的流动额度用于日常还款和转账,其余全部锁定。

2. 精准风控:海外交易与限额设置

-

实时限额调整:在 App 中将每日转账限额调低至你的平均日支出水平。如需大额转账,临时上调并在完成后立即下调。

-

禁用不必要的海外功能:如果你近期没有出国计划,务必在 App 中关闭海外刷卡及 ATM 取现功能。

-

UOB High Alert 系统:关注 App 内的推送,UOB 2026 版系统会对非寻常时间的深夜转账进行人工/AI 双重拦截,收到拦截询问时务必认真核对。

3. 社交工程防范

-

绝不点击链接:任何通过短信或 WhatsApp 发来的、要求登录账户以“恢复高息资格”或“验证身份”的链接均是钓鱼。

-

官方渠道核对:哪怕对方报出了你的全名和部分身份证号(2026 年数据泄漏风险增加),也不要相信。挂断电话,通过 UOB 官方 TMRW App 内的内置客服联系银行。

🚀 资产溢出策略:如何处理超过 15 万新币的闲置资金?

2026 年,UOB One Account 的高息封顶上限维持在 S$150,000。很多高净值读者会面临一个甜蜜的烦恼:“如果我手里有 20 万现金,多出来的 5 万存哪里最划算?”

此时,最好的方案不是强行存入利率低迷的普通储蓄账户,而是与新加坡的数字银行 (Digital Banks) 形成动态互补。

2026 最强活期组合公式:

为什么数字银行是最佳“副手”?

-

利息按日结算:MariBank (约 2.2% p.a. 起) 和 GXS 的利息是每天计算并入账的。这种“天天见钱”的反馈感,非常适合存放随取随用的生活费。

-

极致流动性:无需像定期存款(Fixed Deposit)那样锁死半年或一年。你可以通过 PayNow 将资金在 UOB 和数字银行之间秒级划转,完全不耽误任何突发开支。

-

零门槛压力:不同于 UOB One 复杂的任务体系,数字银行通常是“存钱即给息”。

💡 2026 专家套利策略: 建议在 UOB TMRW App 中设定一个自动转账。每月利息发放后,将余额中超过 15 万的部分一键转出至 MariBank。这样不仅能保证你的 UOB “高息母本”始终处于最赚钱的 $150,000 档位,还能让超额资金在 2.2% 以上的利率环境下继续滚动,实现真正的“全天候收益无死角”。

结论:2026 理财致胜之道

总结 2026 年的理财环境,“稳健”即是胜利。UOB One Account 的核心玩法可以高度概括为:“精准消费、持续注金、上限控制”。

-

策略性消费:将 S$500 的月度支出视作一种“理财成本”,通过信用卡回扣对冲掉,从而免费解锁高息权益。

-

资金组合拳:牢记 S$150,000 的黄金分界线。如果你是家庭单位,利用联合账户双开模式(S$300k 额度)可以实现收益最大化。

-

数字化监控:在 TMRW App 中养成每周检查进度条的习惯,避免由于琐碎退款或跨月入账导致的“利息惨案”。

在降息潮中,UOB One Account 不仅仅是一个银行账户,更是一个帮你对抗通胀的数字化管家。心动不如行动: 趁着年初的促销红利期,检查你的薪水入账和 GIRO 设置,确保每一分钱都在 2026 年为你创造最大价值!

免责声明:本文利率数据基于 2026 年 2 月 market 公开信息,具体利率及条款请以大华银行(UOB)官网最新公布为准。

UOB PRVI Miles 深度评测:累积里程最快的入门卡?小心这几个“坑”!(2026版)

常见问题解答 (FAQ)

Q1: 存款超过 15 万新币还有利息吗?

A: 超过 15 万的部分将只享受 0.05% p.a. 的活期基础利率。因此,强力建议将多余资金转入 UOB Stash Account 或投资于货币基金(如 UOB Simple),以获取更高回报。

Q2: UOB One Card 的 500 刷卡额包含保险费吗?

A: 不包含。 绝大多数保险公司的保费(Insurance premium)都被列为排除项。建议将保险费设为从账户 GIRO 扣款,这样虽然不计入刷卡额,但可以作为 3 笔 GIRO 任务之一。

Q3: GIRO 可以是发给同一家公司的三笔扣款吗?

A: 不可以。 必须是发给三个不同机构(如:1笔给Singtel,1笔给SP Group,1笔给DBS信用卡)的扣款,系统才会判定为任务达成。

Q4: 如果当月有退款(Refund),会影响 S$500 门槛吗?

A: 会。 退款金额会从当月的累计刷卡额中扣除。如果扣除后不满 S$500,奖励利息将归零。建议每月预刷到 S$600 左右以策安全。

Q5:PayNow 进来的薪水真的能识别吗?

A:可以,但有条件。2026 年 UOB 的系统可以识别带有特定标签的 PayNow 交易,但最稳妥的方式依然是通过商业 GIRO(由公司 HR 发起)。如果是自雇人士,建议咨询银行柜台确认你的 PayNow 备注格式是否符合要求。

Q6:利息什么时候入账?

A:基础利息(0.05%)通常在月底入账,而奖励利息(即剩下的那部分)通常在下个月初(第 1-3 个工作日)发放。

Q7:账户有最低余额要求吗?

A:是的。UOB One Account 要求最低日均余额(Fall-below balance)为 S$1,000。如果低于这个数,当月会被扣除 S$5 的管理费。

Q8:我可以同时拥有两个 UOB One Account 吗?

A:作为主卡持有人,你只能拥有一个单人名义教的 UOB One Account。但你可以额外开立一个联合账户(Joint Account),前提是联名开户人之前没有在该银行拥有 One Account。