对于要转积分的小伙伴,一定要先阅读2026年新加坡信用卡积分转航空里程终极攻略。揭秘国泰Asia Miles、卡航Avios等转点促销(Transfer Bonus)规律,教你如何利用Citi和DBS神卡,零成本额外白嫖20%免费机票里程。

💡 核心摘要

别再凑够积分就立刻换里程了!在新加坡,利用航空公司的 转点促销 (Transfer Bonus),你可以凭空多拿 15%-30% 的免费里程。2026年核心策略如下:

-

抓准时机: 重点埋伏年底的国泰 (Asia Miles) 10-15% 加赠,以及卡航/英航 (Avios) 针对 Citi/渣打的高达 20%+ 突击加赠。

-

选对神卡: 主力消费放在积分“永不过期”的卡上(如 Citi PremierMiles, DBS Altitude),避免等大促时积分作废。

-

避开陷阱: 留意航司加赠里程的延迟到账期和“单人加赠上限(Bonus Cap)”,永远不要为了等下周的机票去凑大促。

相信这是绝大多数信用卡用户的真实写照:你手里攥着那张精心挑选的里程卡,平时买杯咖啡、充个话费都不忘刷卡积分。辛苦了一整年,账户里终于攒够了 25,000 银行积分(比如 DBS Points 或 Citi ThankYou Points)。

你看着心仪的旅游目的地,心想:“终于攒够了!”于是,你毫不犹豫地登录网银,点击转点。哪怕要支付那笔让人肉疼的 $27.25 转点手续费,你也认了。最终,按照常见的 2.5:1 比例,你将这些积分换成了 10,000 航空里程。你满心欢喜,觉得这笔“免费旅行”的买卖很划算。

1. 老玩家的“冷笑”:你亏掉的可能是一张单程机票

然而,在资深里程玩家(Mile Lion 级别的发烧友)眼里,你这种行为简直是在“交智商税”。

如果他们看到你现在的操作,可能会无奈地摇摇头说:“兄弟,如果你能再等两个月,同样的 25,000 积分,你其实能换到 11,500 甚至 12,000 里程!”

这并不是魔法,也不是他们有特殊的内部渠道,而仅仅是因为他们懂得在正确的时刻,按下一键转点的按钮。

2. 核心概念:什么是“转点促销” (Transfer Bonus)?

这多出来的 15% 到 20% 的收益,就是里程圈里的终极隐藏福利—— 转点促销 (Transfer Bonus)。

简单来说,这是航空公司(如国泰、卡航、英航等)为了吸引银行用户把积分存入自家系统,而定期推出的“加赠活动”。平时 1:1 的兑换比例,在活动期间可能会变成 1:1.15 甚至 1:1.3。这意味着,你不需要多刷一分钱,仅仅是改变了转点的时间点,就能凭空“白嫖”出几千甚至上万的额外里程。

3. 本文的承诺:2026 科学囤分,精准出击

为什么同样的刷卡流水,别人能躺在头等舱里喝香槟,你却只能在经济舱里挤腿空间?答案就在于对时机的掌控。

本文将为你深度揭秘 2026 年新加坡各大银行与航空公司的“转点加赠”规律。我们将不再盲目等待,而是教你如何:

-

科学“囤分”:识别那些积分永不过期的神卡,建立你的“战略积分储备库”。

-

预测大促:复盘历史规律,告诉你哪些航司是“加赠狂魔”,哪些是“高冷王者”。

-

精准出击:在最佳时机将银行积分收益瞬间放大 15% - 20%!

准备好了吗?让我们开始这场关于“耐心与收益”的里程狩猎。

第一部分:什么是转点促销 (Transfer Bonus)?

2026 行业风向标:为什么今年转点加赠尤为重要?

进入 2026 年,随着全球航空运力的完全恢复,各大航司的“里程通货膨胀”加剧(例如部分航司再次上调了商务舱兑换标准)。在基础兑换比例缩水的大环境下,利用转点促销进行“对冲”,已经从过去的高阶玩法,变成了普通玩家保住积分价值的必修课。特别是 Avios 体系在 2026 年加强了与新加坡本地银行的绑定,今年的加赠窗口期预计将比以往更加密集。

1. 机制定义:一场航司与银行的“抢人大赛”

转点促销 (Transfer Bonus) 并不是银行的日常福利,而是航空公司(Frequent Flyer Program, FFP)为了鼓励银行用户将积攒在银行端的“万能积分”变现为“航司里程”,而发起的一种限时营销活动。

-

它的本质:航空公司需要增加现金流或提高忠诚度计划的活跃度,因此他们会向银行提供折扣,或者自掏腰包补贴用户。

-

活动形式:通常表现为“转点加赠”。比如原本 1,000 银行积分兑换 1,000 里程,在活动期间,你会得到 1,000 + 150 (Bonus) = 1,150 里程。

-

时间窗口:这类活动具有很强的时效性,通常只持续 4 到 6 周。一旦错过,就要等半年甚至一年。

-

到账方式:基础里程通常实时或按常规速度到账,而那 15%-20% 的“额外增量”有时会分批到账,或者在活动结束后统一注入你的航司账户。

理解了这一点,你就会明白:你的银行积分在没有促销时是“未孵化的资产”,而促销活动就是让这些资产瞬间增值的“催化剂”。

2. 真实案例演算:15% 的差距到底有多大?

为了让你看清这背后的“暴利”,我们来算一笔账。假设你是一位花旗银行(Citi)用户,手头积攒了 250,000 Citi ThankYou Points。按照常规 2.5:1 的兑换比例,这相当于 100,000 里程。

-

情景 A:平时转点(毫无加赠)

-

你发起申请,支付手续费。

-

最终入账:100,000 里程。

-

结果:你可以兑换一张从新加坡往返东京的商务舱机票,账户余额:0。

-

情景 B:遇上 15% Transfer Bonus(比如国泰航空促销)

-

同样的 250,000 银行积分,你在这个月发起申请。

-

你会得到:100,000(基础)+ 15,000(额外赠送)= 115,000 里程。

-

最终入账:115,000 里程。

这多出来的 15,000 里程意味着什么?

-

白嫖一张机票:15,000 里程足够你再换一张新加坡飞往曼谷或巴厘岛的往返经济舱机票!

-

零成本增值:你没有多刷一分钱,没有支付额外的转点费,仅仅是因为“等到了对的时机”,你的积分价值就原地暴涨了 15%。

-

抵消贬值:在这个航司里程动不动就“贬值”的时代,Transfer Bonus 是普通玩家对抗通胀的唯一强力武器。

如果你能抓到 20% 甚至 30%(如 Avios 偶尔出现的大放水)的加赠,这种“白嫖”的快感会更加倍。

3. 这 15,000 里程值多少钱?

很多新手对“数字”不敏感,那我们把这 15,000 里程 转化成具体的旅行体验和金钱价值:

-

具象化体验:15,000 里程在国泰航空(Cathay Pacific)或英国航空(British Airways)的体系下,足够你兑换一张新加坡直飞巴厘岛或曼谷的单程机票。这意味着,仅仅因为你在促销季转点,你就凭空多出了一趟短途海岛游。

-

金钱价值:在里程交易估值中,15,000 航空里程的保守价值约为 $180 - $225 美金。如果你用来兑换商务舱的增量,其潜在价值甚至能超过 $400 美金。

-

结论:你没有多刷一分钱,没有支付额外的手续费,这完全是凭空“白嫖”出来的纯利润。如果你有更大的分仓(比如 50 万甚至 100 万分),这笔增值足以支付你全家人的度假机票。

一句话总结: 选对时间点转点,就是给你的钱包打了一剂强效强心针。

第二部分:2026 新加坡各大航司转点加赠规律大盘点 (Asia Miles/KrisFlyer/Avios)

不是每家航空公司都喜欢搞转点促销,我们需要摸清它们的“脾气”和底细。以下是 2026 年最值得你“埋伏”的头号目标:

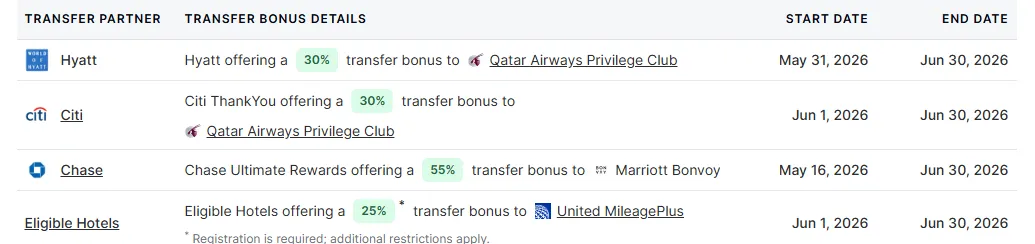

1. “加赠狂魔” —— 国泰航空 亚洲万里通 (Cathay Pacific Asia Miles)

在新加坡的里程圈,国泰航空绝对是所有人的“老熟人”。由于其兑换表格对新加坡出发前往香港、台湾、日本甚至是欧洲的商务舱都非常友好,因此它的里程价值极高。

-

加赠频率:非常高。国泰是所有主流航司中最热衷于通过转点促销来拉拢用户的航司之一。

-

历史规律:

-

年底大促 (年底 - 次年年初):这是国泰的传统“保留节目”。通常在每年的 12 月至 1 月 期间,会推出全网范围的 Transfer Bonus。加赠幅度通常稳在 10% - 15%。

-

年中惊喜:偶尔在 6 月或 7 月也会针对特定银行推出突击性的加赠活动。

-

实操策略:

-

忍住寂寞:如果你的目标是明年去日本赏樱或者去香港吃喝,绝对不要在平时转点!

-

死守银行:把积分死死攥在银行账户里(前提是你的信用卡积分不过期)。等到 12 月大促官宣后,一次性将全年的积分倾囊转出。

-

注意手续费:既然每次转点都要交几十美金的手续费,那就攒到促销时大额转入,不仅拿了 15% 的额外里程,还平摊了手续费成本。

专家提醒:国泰的 Bonus 里程通常不是实时到账的,往往需要在活动结束后等待 8-10 周。所以,如果你是急着订下周的票,这个策略就不适合你了;但如果你是提前半年规划,这是必选操作。

2. “高冷王者” —— 新航 KrisFlyer

如果你是“非新航不坐”的忠实粉丝,那你可能要做好长期抗战的准备。作为新加坡的主场航司,KrisFlyer 拥有极高的市场占有率和用户忠诚度。

-

加赠频率:极低 / 罕见。新航对自家的里程价值极其自信,甚至有些“傲娇”。

-

历史规律:新航很少搞全网性质的加赠促销。上一次大规模的全员 15% 加赠还要追溯到疫情恢复期的 2020 年,那更像是一次特殊的“回血”操作。在正常年份,你几乎很难看到新航主动弯腰送里程。

-

特殊通道(独家联名):

-

虽然全网大促罕见,但新航偶尔会和特定银行玩“秘密潜规则”。例如:“仅限 DBS 积分转入送 12%” 或 “UOB 独家转点加赠”。

-

这种活动通常不会在社交媒体上大肆宣传,而是通过银行的 Newsletter(邮件或 App 推送)精准投放在你的收件箱里。

-

实操策略:

-

关注银行 Newsletter:随时关注 DBS, UOB 和 OCBC 的促销邮件,这是抓到新航加赠的唯一机会。

-

及时行乐原则:鉴于新航加赠频率极低,如果你已经攒够了票款且有出行刚需,无需死等加赠。毕竟新航的票位竞争非常激烈,为了等那 10% 的加赠而错过商务舱的位置,往往得不偿失。

专家总结:对待新航,平常心最重要。如果碰巧遇上银行独家活动,那是中大奖;如果没有,攒够就换,抢到位置才是硬道理。

KrisFlyer兑换逻辑与MPD神卡全解析可以点击这里查看

3. “土豪联盟” —— 卡塔尔/英国航空 (Qatar/BA Avios)

如果你心心念念想体验传说中“全球最佳商务舱”——卡塔尔航空的 Qsuite,那么 Avios 体系就是你的最佳捷径。随着卡航与英航全面打通 Avios 积分池,转点促销的玩法变得更加暴力。

-

加赠频率:较高。Avios 体系在过去两年中表现得非常慷慨,尤其是针对跨国银行。

-

历史规律:

-

银行精准爆破:Avios 很少搞全球范围的“一刀切”促销,而是倾向于针对特定国家的特定银行进行“精准爆破”。

-

重仓花旗与渣打:在新加坡市场,Avios 经常给 Citi (花旗) 或 Standard Chartered (渣打) 的用户抛出诱饵。加赠幅度通常从 20% 起跳,甚至出现过 30% - 40% 的神级促销。

-

活动时间:规律较随机,但通常每 6-9 个月就会出现一波针对主要银行合作伙伴的转点加赠。

-

实操策略:

-

灵活转移:由于卡航、英航、爱尔兰航空、芬兰航空共用 Avios,你可以先把分转入其中一家(比如加赠力度最大的卡塔尔航空 Privilege Club),然后再利用系统一键无缝转移到英航或卡航的其他账户。

-

终极捷径:Qsuite 的兑换通常需要 70,000 - 94,500 里程。如果你能抓到一个 30% 的加赠,意味着你只需要在银行攒出 50,000 多公里的基础积分,就能换到价值数万人民币的顶级飞行体验。

专家总结:如果你手握 Citi 或渣打的积分,Avios 绝对是你的首选观察目标。20% 以上的加赠在 Avios 体系下并不罕见,耐心等待往往能换来超预期的奢华体验。

第三部分:“囤分”的必修课 —— 选对信用卡是关键 (The Hoarding Strategy)

想要玩转 Transfer Bonus,你必须学会“囤分 (Hoarding)”。这就像是一场耐力的马拉松,你必须确保在航司放出“加赠大招”之前,你的积分储备依然安全、有效。

但囤分有一个致命风险——积分过期。如果为了等 15% 的加赠,结果积分在银行账户里提前过期作废了,那真是欲哭无泪。

1. 绝对安全的“永不过期”神卡 (Safe Haven Cards)

为了能安稳地埋伏一年甚至两年的大促,你的主力卡必须是积分 永久有效 (Miles Never Expire) 的。在 2026 年,以下这张卡是你建立“积分储备库”的首选:

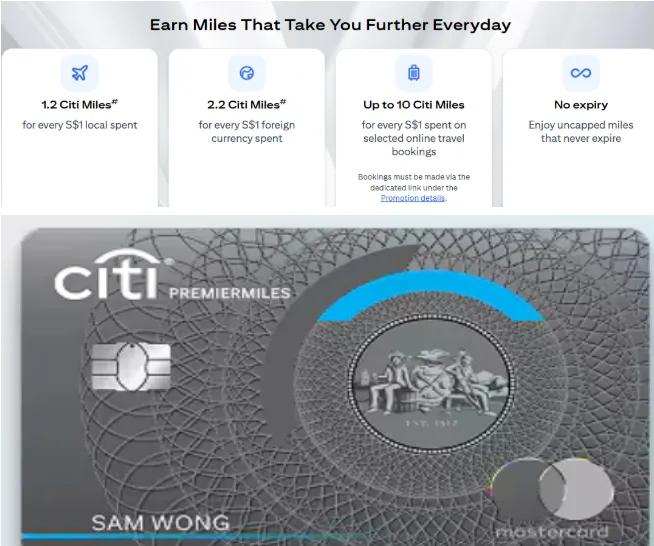

Citi PremierMiles: 积分永不过期,转点伙伴最全

-

永不过期 (Miles Never Expire):Citi PremierMiles 产生的 Citi Miles 最大的优势就是“天荒地老”。只要你不关卡,这些积分可以永远躺在你的账户里。你可以放心地从 2024 攒到 2026,只为了等那个 30% 的 Avios 惊天加赠。

-

转点伙伴最多:这是花旗银行最核心的竞争力。它拥有新加坡市场上最广泛的航空合作伙伴(包括新航、国泰、英航、法航、卡航、长荣等)。

-

概率逻辑:逻辑很简单——因为花旗的转点伙伴多,所以你在花旗囤分,能够“抓到”某家航空公司搞促销的概率,远高于那些只有两三家合作伙伴的银行。

-

策略建议:将这张卡作为你的“保底卡”。即便其他卡的积分快过期了,你也可以放心地把大额消费放在 PremierMiles 上,静待花开。

专家点评:在 Transfer Bonus 的游戏里,Citi PremierMiles 不仅仅是一张卡,它是一个“全能转接头”。无论 2026 年哪家航司跳出来搞活动,你手里握着 Citi Miles,就永远拥有入场券。

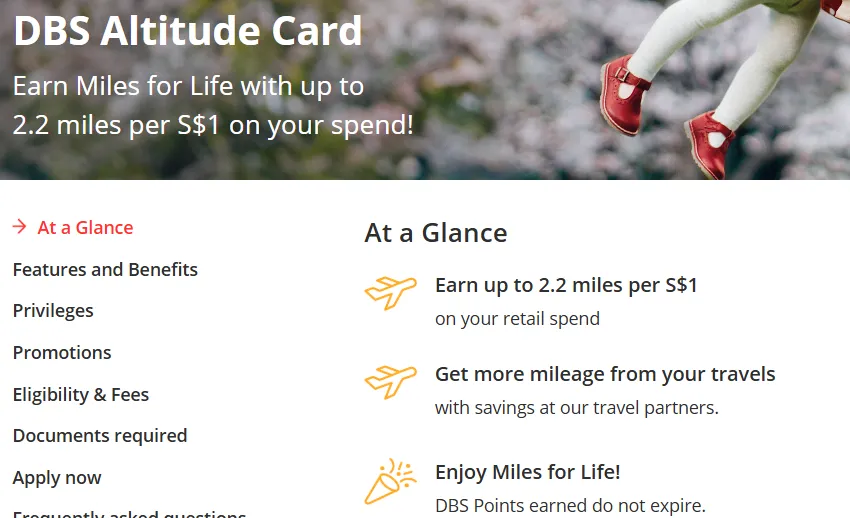

DBS Altitude Card: 稳如泰山的“国民里程卡”

-

积分永不过期 (DBS Points Never Expire):与同门师妹 DBS Woman's World Card 那只有一年的“短命”积分不同,DBS Altitude 产生的 DBS Points 是永久有效的。这意味着你可以把它当作一个“保险箱”,常年累月地往里存分,完全不需要担心哪天睁眼发现积分归零。

-

适合囤大额分:由于新航 KrisFlyer 经常和 DBS 搞独家转点促销(例如 10%-12% 的加赠),而新航的商务舱往往需要大额里程,Altitude 的永不过期属性让你有充足的时间去攒够那 10 万甚至 20 万分,直到下一次独家大促来临。

-

转点便利性:虽然转点伙伴没有 Citi 那么多,但它覆盖了新航、国泰、英航等主流选择,且因为是 DBS 的主力卡,它是抓取新航独家 Bonus 的“第一阵地”。

-

策略建议:如果你是一个保守稳健型的玩家,不喜欢折腾,那么把 Altitude 作为你的日常主力卡进行长线囤分是最省心的选择。

专家点评:在 2026 年,如果说 Citi PremierMiles 是为了“博大促”而生的全能选手,那么 DBS Altitude 就是为了“守大促”而生的定海神针。对于那些目标明确、非新航不坐的玩家,它是你抵御积分过期、埋伏银行独家促销的最佳护盾。

OCBC 90°N Card: 极简主义者的“积分避风港”

-

Travel$ 永不过期 (Travel$ Never Expire):OCBC 90°N 产生的积分单位是 Travel$。与花旗和星展一样,Travel$ 没有任何有效期限制。你可以放心地在账户里“深挖洞、广积粮”,直到 2026 年甚至更远的未来出现心仪的转点加赠。

-

1:1 兑换率,直观清晰:这张卡最受玩家欢迎的一点在于它的积分逻辑非常直观。1 Travel$ = 1 航空里程。这种 1:1 的设定让你在计算“白嫖收益”时非常方便——如果有 15% 加赠,你账户里的 50,000 Travel$ 就会直接变成 57,500 里程,一目了然。

-

体系内的“锚点”:如果你同时持有 OCBC Titanium Rewards 等积分会过期的卡,90°N 可以作为你 OCBC 积分体系内的“定心丸”。虽然 OCBC 不同卡种的积分通常不合并,但 90°N 的存在确保了你有一部分主力资金是绝对安全的。

-

策略建议:适合那些追求极简、不希望被复杂的兑换比例搞晕的玩家。将 OCBC 90°N 产生的 Travel$ 囤住,专门用来埋伏 OCBC 与新航或国泰的联名促销。

- OCBC 90°N Card 深度评测

专家点评:在 2026 年的囤分版图中,OCBC 90°N 是最适合新手的选择。它去掉了所有复杂的数学换算,只给你“永久有效”和“1:1”这两个最强有力的承诺。它是你在等待那 20% 额外红利时,最清爽的后台账户。

2. 危险的“定时炸弹” (High-Risk Cards)

虽然这些卡片在攒分速度(Earn Rate)上可能非常惊人,但如果你想用它们来“埋伏”一年一度的转点促销,那你必须时刻盯着日历,因为它们的积分有效期极短。

DBS Woman's World Card (WWMC): 积分仅 1 年有效期!

-

攒分神速,但“命短”:这张卡在新加坡里程圈被称为“网购神卡”,每消费 $5 就能拿 4 里程 (4 mpd)。然而,它产生的 DBS Points 有效期仅为一年。

-

囤分的噩梦:如果你在 2025 年 1 月刷了一笔大额网购,这笔积分必须在 2026 年 1 月前转出。如果你心仪的航司加赠活动定在 2026 年 3 月,那么对不起,你的积分等不到“白嫖”的那一天就作废了。

-

策略陷阱:很多玩家为了等那 15% 的 Bonus 硬扛到最后一天,结果因为忘记转点导致几万积分原地消失,这种损失远超那 15% 的增量。

-

正确姿势:这张卡适合用来“查缺补漏”或者支付近期就要兑换的机票。如果你想玩长线“埋伏”,请务必将主力消费放在上面提到的三张“永不过期”神卡上。

专家提醒:对待 WWMC 产生的积分,原则是“见好就收”。如果积分快到期了,哪怕没有加赠,也要果断转入新航或国泰。在里程圈,积分作废是最高等级的“犯罪”。

UOB PRVI Miles / Lady's Card / PPV: UNI$ 仅 2 年有效期!

-

“两年之限”的压力:大名鼎鼎的 UOB 体系(无论是全能型的 PRVI Miles,还是 4mpd 神卡 Lady's 和 Preferred Platinum Visa)产生的积分叫做 UNI$。它们的有效期通常为 2 年(严格来说是 8 个季度)。

-

批次过期的隐忧:与某些银行整体过期的逻辑不同,UNI$ 是按季度批次过期的。这意味着你每隔三个月可能就有一批积分面临“生死时速”。

-

囤分尴尬期:如果 2026 年的航司促销在下半年,而你 2024 年上半年攒下的分在 2026 年 6 月就过期了,你会陷入“强行转点”还是“等待奇迹”的痛苦纠结中。

-

正确姿势:UOB 的积分池可以合并,这给了玩家一定的操作空间。但总体原则依然是:时刻留意 UOB TMRW App 里的积分到期提醒。如果距离过期还有 3 个月依然没等到促销,不要硬抗,乖乖转入新航。

专家提醒:对于 UOB 的 UNI$,你要做的是“分批防御”。既然它们是定时炸弹,那就把它们用于日常已知的飞行计划,而把那些“为了未来加赠而囤积”的战略储备,留给花旗或星展的永不过期卡。

终极对策:如果快过期了依然没等到促销怎么办?

如果你手里的 WWMC 或 UOB 积分已经接近“死亡线”,而你心仪的国泰或卡航加赠活动迟迟未现身,请记住这个弃卒保帅的策略:

-

不要硬抗,果断转入新航 (KrisFlyer):虽然此时可能没有加赠,但你至少保住了积分的“性命”。

-

“二次续命”逻辑:当你支付手续费(通常是 $27.25)将银行积分转入新航 KrisFlyer 后,这些积分在航司端会有额外 3 年的有效期。

-

总结:用几十块钱的手续费,换取长达三年的生命周期,总好过看着它们在银行账户里直接归零。虽然没能吃到加赠,但你赢得了更长的订票博弈时间。

专家总结:囤分是一门艺术,止损是一门哲学。在 2026 年的促销战场上,我们要优先用“永不过期”神卡去博最高加赠,用“高收益卡”去填补日常开销,并在风险来临时果断通过 KrisFlyer 续命,确保每一分钱都飞在天上,而不是烂在账里。

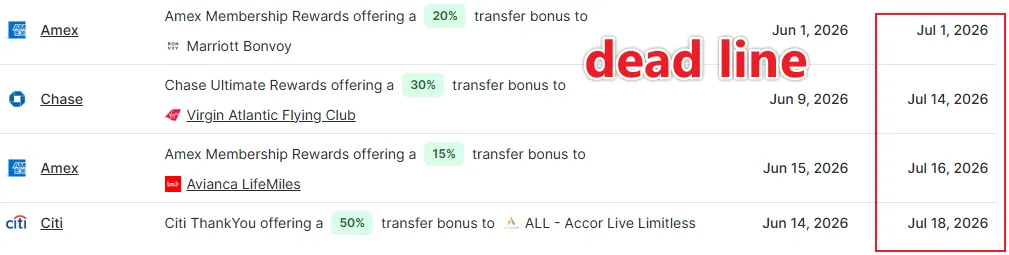

第四部分:防翻车必读!转点促销的 4 大隐藏陷阱 (The Catch)

加赠里程虽然诱人,但如果你不了解其中的运作规则,很容易在临门一脚时“翻车”。

1. 加赠里程有延迟 (Delayed Crediting)

这是新手最容易掉进去的“时间陷阱”。

-

陷阱:里程“分批”到账 很多玩家理所当然地认为,只要点击转点,所有里程都会瞬间到账。然而现实是:你转入 10 万银行积分,你的航司账户可能马上只看到了基础的 10 万里程入账。那多出来的 15% Bonus(15,000 里程)可能要在活动结束后的 4-6 周才会慢吞吞地打入你的账户。

-

对策:不要为了“下周出行”去凑促销 如果你正看中了一张下周就要起飞的商务舱机票,而你手里还差 1 万里程才够换,那么千万不要指望转点促销的加赠部分来救急。在这种紧急情况下,转点促销对你没有任何意义,因为等你等到 Bonus 里程入账时,你心仪的那个票位早就被别人抢走了。

专家点评:转点促销更适合“战略性补仓”,而不是“战术性急救”。在 2026 年,请务必预留至少两个月的缓冲期。

2. 留意封顶限制 (The Bonus Cap)

这是“大象级玩家”(拥有数百万积分的大户)最容易跌倒的地方。

-

陷阱:“悄悄写在条款里的天花板” 并不是所有的促销都是“上不封顶”的。有些银行或航司的活动条款(T&C)里会用极小的字体写着:"Bonus capped at 10,000 miles per customer"(每位客户加赠上限为 10,000 里程)。

惨痛案例:假设当前有 20% 的加赠活动,你为了换全家的头等舱,一口气转了 25 万积分(可换 10 万里程)。你预期能拿到 2 万里程的加赠,但因为没看清那条“加赠上限一万”的规则,你最终只拿到了 11 万里程。那多转出来的 5 万基础里程原本可以留在银行里等下一次无上限的活动,现在却被浪费了。 -

对策:转点之前必读 T&C 中的“Capped”关键字 在点击确认转点之前,一定要在促销页面搜索(Ctrl+F)以下关键字:"Cap"、"Maximum"、"Up to"。如果发现有封顶限制,请精确计算你的转点数额。如果你的积分远超封顶线,建议分批转点(如果规则允许)或留存一部分积分等待未来的全量大促。

专家点评:转点促销的本质是数学题。对于大额玩家来说,“无上限 (Uncapped)” 这几个字比加赠比例本身更重要。

3. 注意时间差 (Transfer Lead Time)

这是最令玩家心碎的陷阱:你以为你赶上了,但航司说你迟到了。

-

陷阱:最后一刻的“生死时速” 假设促销活动的截止时间是 12 月 31 日。你等到 12 月 31 日晚上 11 点,急急忙忙登录银行 App 发起转点。

结局大概率是:翻车。

为什么?因为银行系统处理转点请求并不是实时的,通常需要 2-5 个工作日(甚至更久)。最致命的逻辑在于:航空公司只认积分实际抵达航司系统的时间,而不认你在银行端发起申请的时间。如果你 31 号申请,积分为 1 月 3 号才到账,那么这笔转点将无法触发加赠,即便你只迟到了几秒钟。 -

对策:务必提前一周操作 不要挑战银行系统的效率。如果你看中了某个促销活动,最稳妥的做法是在活动结束前至少提前一周(5-7 个工作日)提交转点申请。这不仅给了银行足够的处理时间,也为你应对可能出现的系统故障留出了余地。

专家点评:在转点促销的世界里,“Deadline”是航司的到账时刻,而不是你的点击时刻。早起飞的人,才有加赠吃。

4. 贬值风险 (Devaluation Risk)

这是一个里程玩家必须面对的终极心理博弈:贪婪与恐惧。

-

陷阱:你赢了加赠,却输了兑换表 很多玩家为了追求那 15% - 20% 的加赠,把几十万积分压在银行里死活不换。然而,航空公司的里程兑换表(Award Chart)并不是一成不变的。

惨痛案例:你为了等国泰航空的 15% 加赠,硬是憋了一年没转点。结果,在促销还没来之前,国泰宣布全面调高兑换门槛(Devaluation),原本 7 万里程能换的商务舱涨到了 9 万。此时,哪怕后来促销真的来了,你多赚的那 15% 里程,也根本补不回兑换表贬值带来的 28% 亏损。 -

对策:设立“止盈点”,不建议无限期囤积 里程本质上是一种会不断贬值的虚拟货币。最理性的策略是:如果你手里已经攒够了全家出行的基础票款,即便没有促销,也可以考虑先转点占位。 永远不要为了追求极致的 Bonus,而把自己置于航司突然贬值的巨大风险之下。

专家点评:转点促销的最佳状态是“锦上添花”,而不是“坐以待毙”。2026 年的玩家应该学会:小额分批囤,大促精准打,一旦够票钱,贬值前快闪。

结语:做个耐心的“里程猎手” (Conclusion)

2026 积分转点终极法则:

在里程的世界里,“耐心”本身就是一种货币。

不要一凑满 10,000 分就急着转出去,不仅浪费了 S$27.25 的转点手续费,更错失了扩大收益的绝佳机会。

-

行动指南: 配置好你的 Citi PremierMiles 或 DBS Altitude 建立安全的积分池。订阅我们的邮件列表,当年底国泰 Asia Miles 或卡航 Avios 吹响 15% 加赠的号角时,一键转出,让你的商务舱之旅瞬间升级!

- Citi PremierMiles 评测

- Citi PremierMiles vs DBS Altitude 全方位对比

附加干货:如何第一时间获取转点促销情报?

很多大促的窗口期只有短短几周,平时工作太忙错过了怎么办?在 2026 年,请务必做好以下信息源的追踪:

-

订阅垂直博客邮件: 关注本地顶尖的常客博客(如 The MileLion, Mainlymiles),将其加入邮箱白名单,他们通常会在促销发布后的 12 小时内推送警报。

-

设置银行 App 推送权限: 很多诸如新航 KrisFlyer x DBS 的 10% 独家加赠,是不会在公开网络宣传的。务必在你的 DBS digibank 或 UOB TMRW App 中,打开 "Marketing & Promotions" 的消息推送权限。

-

加入本地 Telegram 羊毛群: 搜索并加入诸如 "SG Credit Card Hacks" 或相关里程频道的 Telegram 群组,靠群友的爆料来补足信息差。

第五部分:Q&A —— 关于转点促销的常见问题

针对广大玩家在实操中遇到的困惑,我们整理了以下 FAQ,助你彻底扫清知识盲区。

Q: 转点加赠活动期间,我需要支付额外的手续费吗?

A: 不需要。转点手续费(通常在 S$27.25 左右)是银行收取的“行政费用”,无论有没有促销,这笔费用都是一样的。转点促销是航司或银行在里程数额上的加赠,不会产生额外的现金支出。

Q: 如果我有多个银行的积分,可以合并参加同一个航司的加赠吗?

A: 绝大多数情况下是可以的。只要该航司推出了“全网加赠”(比如国泰航空经常搞这类活动),你可以同时将 DBS、Citi、UOB 的积分转入同一个亚洲万里通账户,每一笔满足条件的转点都会分别获得加赠。

Q: 为什么我在银行 App 里没看到“加赠 15%”的选项?

A: 这是一个常见的误区。银行的转点界面通常只显示基础兑换比例。加赠逻辑通常由航司在后端自动计算。只要你在活动时间内操作,且符合条款,航司会自动把 Bonus 里程补给你,不需要在银行端寻找特殊按钮。

Q: 转点促销时,我可以转点给别人的航司账户吗?

A: 不可以。银行转点的铁律是:信用卡主卡持有人姓名必须与航司账户持有人姓名完全一致。如果你想利用家人的积分参加促销,必须先转入他们自己的航司账户,再通过航司的“家庭账户”功能(如果有的话)进行汇总。

Q: 既然转点促销这么好,我是不是应该只在有促销时才转点?

A: 理想状态下是这样。但请记住我们在“陷阱篇”提到的两个平衡点:积分有效期和航司贬值风险。如果你的积分即将过期,或者航司突然宣布贬值,那么“保住本金”远比“追逐加赠”更重要。

Q: 新手应该重点关注哪几个航司的促销?

A: 在新加坡,建议优先关注 Cathay Pacific (亚洲万里通) 和 Qatar Airways (Avios)。新航 KrisFlyer 的全网大促非常罕见,通常是针对特定银行的定向活动,所以如果你手握新航积分,看到 10%-15% 的加赠就可以果断出手了。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。