在 2026 年的新加坡,零工经济(Gig Economy)已经成为了就业市场的主力军。无论你是独立接案的平面设计师、坐拥百万粉丝的 YouTuber,还是穿梭在城市街道的 Grab 司机,自由职业(Freelancing)赋予了我们掌控生活节奏的权力。

然而,这种自由往往在踏入银行大门的那一刻“碰壁”。当你尝试申请一张能够累积里程或提供高额返现的信用卡时,你会发现,在银行那套冰冷的金融逻辑里,没有固定雇主、没有公司前台电话的你,几乎等同于“不稳定性”的代名词。简单来说:银行通常并不怎么待见自由职业者。

本文是一篇2026版新加坡自由职业者(Freelancer)与自雇人士申请信用卡终极指南。教你如何在没有CPF和固定薪水单的情况下,通过NOA税单、定存担保(Secured Card)及数字银行成功下卡,建立信用记录。

💡核心摘要:

在新加坡,没有固定 CPF 缴纳记录和 HR 薪水单的自由职业者(Freelancer)申请信用卡常被秒拒。2026 年破局的核心在于:

-

有纳税记录: 凭年收入过 S$30,000 的 IRAS NOA(税单)直接申请主流无抵押卡。

-

无纳税记录/刚起步: 利用 S$10,000 申请 UOB 或 DBS 的 定存担保卡 (Secured Card),100% 下卡且积攒里程福利。

-

数字银行红利: 尝试无需死板年薪证明的 GXS FlexiCard 或审批更灵活的 Trust Bank。

1. 审批壁垒:被 CPF 封锁的晋升阶梯

为什么申请会被“秒拒”?我们要理解传统银行审批信用卡的“风控逻辑”。

对于大多数银行而言,评估一个人的信用额度最看重的是稳定性。在新加坡,这种稳定性被具象化为两个核心证明:

-

雷打不动的公积金 (CPF) 缴纳记录: 这是政府背书的收入证明。

-

HR 盖章的固定薪水单 (Payslip): 这是雇主承诺的现金流。

对于 Freelancer 来说,我们既没有 HR 帮忙盖章,也往往缺乏规律的 CPF 缴纳历史。即使你的银行账户里躺着六位数的存款,只要你无法提供系统认可的“收入凭证”,你的申请极大概率会在初审阶段就被算法判定为高风险,从而直接回绝。

2. 本文的目的:2026 破局指南

难道没有 CPF 和薪水单,就真的注定与高端金融福利、免费商务舱机票或 5% 的消费返现无缘了吗?

答案是:绝对不是。

规则是死的,但通道是活的。在 2026 年的今天,随着税务系统的透明化和数字银行的兴起,自由职业者下卡已经有了清晰的“非典型路径”。本文将为你全面拆解 2026 年新加坡自雇人士 (Self-employed) 的申卡破局之道。我们将为你提供 3 条绝对可行的“绿色通道”,教你如何利用 IRAS 税单、定存担保以及大数据模型,绕过 CPF 的壁垒,顺利拿下心仪的信用卡,开启你的信用积分增值之路。

一:知己知彼 —— 为什么银行拒绝 Freelancer?

要打破壁垒,先要了解银行的“风控模型 (Risk Management)”。

1. 传统审批“三板斧”:硬性的年收入门槛

银行在收到信用卡申请时,第一步不是看你的气质,而是通过一套标准化的“证据链”来核实你是否达到了新加坡金管局(MAS)规定的年收入最低 30,000 新币的法定门槛。这套证据链通常由以下“三板斧”组成:

-

公积金 (CPF) 缴纳记录: 这是银行最信赖的“照妖镜”。由于雇主必须依法为本地员工缴纳 CPF,银行只需查看你过去 12 个月的 CPF 缴纳流水,就能反向推算出你的准确月薪。如果你没有雇主,或者没有为自己进行强制性公积金缴纳,这第一道关卡就会亮起红灯。

-

过去 3 个月的电脑打印薪水单 (Computerised Payslip): 薪水单不仅证明了收入金额,还显示了你是否属于全职受雇(Full-time employment)。对于银行审批员来说,一张印有知名公司 Logo 和 HR 签名的薪水单,比一堆模糊的银行转账记录更有说服力。

-

IRAS 所得税评估单 (Notice of Assessment, NOA): 这是政府签发的“收入官方认证”。银行通过 NOA 了解你上一年度的总收入。如果你是刚开始自由职业不满一年的“新手”,往往还没拿到这份官方背书,这使得你在申请传统银行卡时极具劣势。

总结: 银行的逻辑很简单,如果没有这三项中的至少两项,你的收入在他们眼里就是“未核实的虚假数字”。

2. Freelancer 的困境:无法预测的还款能力

除了硬性的收入证明,银行的第二个顾虑在于收入的波动性。

对于银行的风险分析师来说,理想的客户是“可预测的”。然而,Freelancer 的收入曲线往往像过山车:

-

旺季(如节假日、大项目结项): 你可能在一个月内赚到 10,000 新币,甚至更多。

-

淡季: 可能会面临连续数月零收入的窘境。

在银行的“风控模型”中,这种不稳定性会导致以下两个担忧:

-

现金流断裂风险: 银行无法确保在你没有任何收入的那个月份,你是否有足够的流动资金去偿还上一月“挥霍”掉的卡债。

-

坏账几率增加: 缺乏固定雇佣关系的借款人,被判定为“高风险人群 (High-Risk Customer)”。银行担心一旦由于市场波动或健康原因导致你无法接案,银行将面临无法追回欠款的风险。

因此,即便你的年收入总额远超 30k 的门槛,但如果这笔钱是在两个月内爆发式赚取的,剩下的月份一片空白,银行系统依然会认为你缺乏长期、稳定的还款能力,从而在系统后台为你打上“慎重批核”的标签。

二:破局通道一 —— 官方途径:利用 IRAS 报税单 (NOA)

这是申请无抵押普通信用卡的最正统途径。既然没有每月的 CPF 证明你的“稳定”,那你就用全年的纳税单来证明你的“实力”。

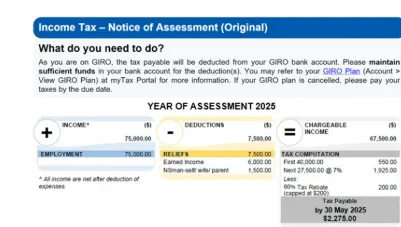

1. 什么是 NOA (Notice of Assessment)?

Notice of Assessment (NOA) 是新加坡税务局 (IRAS) 每年在报税季结束后,发给每一位纳税人的个人所得税评估通知书。

对于自由职业者来说,NOA 就是你的“官方工资单”。它的核心价值在于:

-

法律权威性: 它是政府基于你上一年度所有合法收入(包括咨询费、项目款、佣金等)核定后的最终文件。

-

收入认证: 文件上会清晰列出你的“Assessable Income”(可评估收入)。只要这个数字除以 12 后高于银行的门槛(通常是年入 $30,000),银行就会认可你具备申请普通信用卡的资格。

-

MyInfo 联动: 在 2026 年,新加坡绝大多数银行申请都已接入 Singpass MyInfo。当你授权调用数据时,NOA 信息会自动同步,免去了你手动上传附件的麻烦,也极大提高了审批的成功率。

关键点: NOA 证明的是“过去一整年”的赚钱能力。虽然它不能掩盖月度波动,但它向银行证明了你在年度周期内是一个有产出、有纳税记录的合格公民。

2. 申请要求与实操技巧

要通过 NOA 渠道成功拿卡,你需要掌握以下细节:

-

硬性门槛: 你的 NOA 上显示的“年度净收入 (Net Trade Income)”或“总评估收入 (Assessable Income)”必须达到 SGD 30,000。请注意,这是扣除允许扣除的业务开支后的“净额”。如果你的流水很高但扣除项太多导致净收入低于 30k,依然会被拒。

-

正确选择身份: 在银行官网填写申请表时,在“就业状态 (Employment Status)”一栏,必须如实选择 "Self-Employed" (自雇) 或 "Sole Proprietor"。千万不要为了省事选 "Staff",否则后续材料对不上会导致申请直接作废。

-

利用 Singpass 极速审批: 2026 年的实操经验显示,通过 Singpass Myinfo 自动拉取数据比手动上传 PDF 获批率更高。因为官方通道调取的数据在银行风控系统中信用权重最高,且审批速度通常从几天缩短至几分钟。

-

避坑警告 —— 别因小失大: 很多 Freelancer 为了少缴个几百块的个人所得税,会在报税时利用各种名目把收入“做低”。切记:如果你把年收入做到了 $30k 以下,你就亲手关闭了申请所有主流银行无抵押信用卡的大门。 在银行眼里,税单上的数字就是你还款能力的上限。

三:无 CPF 也能 100% 批卡的终极方案 —— 定存担保信用卡 (Secured Credit Card) 推荐

如果你刚开始做 Freelancer 还没满一年,没有去年的 NOA,或者报税收入暂时不足 $30,000,那么这一条路径就是为你准备的“终极解法”。

1. 什么是 Secured Card (定存担保信用卡)?

Secured Credit Card 的逻辑非常直白:既然银行不相信你的“软性信用(收入证明)”,那你就直接给银行提供“硬性抵押”。

-

运作模式: 你在银行开立一个定期存款账户 (Fixed Deposit),并存入一笔资金作为抵押物(新加坡主流银行的门槛通常为 SGD 10,000)。这笔钱会被银行“冻结”,直到你决定注销这张卡。

-

信用额度: 银行会为你发放一张信用卡,其信用额度通常等于你存入的定存金额(1:1 配比)。例如,你质押了 1 万新币,你的信用额度就是 1 万新币。

-

它不是 Debit Card: 这是很多人的误区。Secured Card 在法律属性和功能上是真正的信用卡。它不直接从你的存款里扣钱,你需要每个月按时还款。它与普通信用卡在消费权益(如 Miles 里程、Cashback 返现、机场贵宾厅、买一送一福利)上完全一模一样。

核心优势: 这是“100% 批卡”的方案。只要你年满 21 岁且能拿出 1 万新币定存,银行几乎不会审核你的收入来源。对于急需信用卡来处理业务开支、累积里程或建立信用分的 Freelancer 来说,这是最快且最稳的入场方式。

2. 为什么这是 Freelancer 的“神器”?

很多资深的自雇人士即便符合 NOA 条件,初期也会选择办一张 Secured Card,原因在于它极高的战略价值:

-

免审查“入场券”: 由于你有实打实的现金抵押在银行,银行面临的违约风险几乎为零。因此,你不需要提供任何 CPF 缴纳记录,不需要解释你为什么没有公司抬头,更不需要提供过去 3 个月的流水。这种“100% 获批”的爽快感,是所有 Freelancer 在申卡路上梦寐以求的。

-

建立信用记录 (Building Credit Score) 的基石: 这是最重要的一点。当你消费并按时全额还款时,这些正面的金融行为会被同步上报给新加坡信用局 (Credit Bureau Singapore, CBS)。

-

完美的信用评分 (Credit Score): 坚持使用 12 个月并保持良好的还款习惯,你的信用报告上将出现一串漂亮的记录。

-

长远利好: 拥有了良好的信用分,你不仅在未来申请房贷 (HDB/Private Property Loan) 或车贷时能获得更快的审批和更优的利率,甚至可以在一年后向银行申请“转正”——即解除定存质押,将该卡转为普通的无抵押信用卡。

3. 主流选择:哪家银行更友好?

在 2026 年的新加坡,如果你打算通过定存方式拿卡,以下两家银行是 Freelancer 的首选,它们都提供非常成熟的质押办卡流程:

-

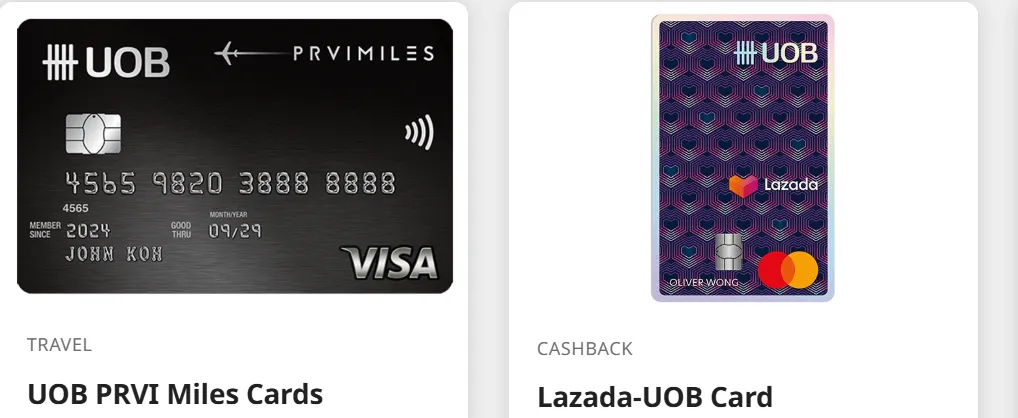

UOB Secured Card (大华银行):

-

门槛: 固定存款最低 SGD 10,000。

-

可选卡种: 你可以选择极受欢迎的 UOB PRVI Miles(适合累积机票里程,尤其是经常出差或想带家人旅行的 Freelancer)或者 UOB One Card(适合支付水电费、Grab 消费等日常开支以换取高额返现)。

-

申请方式: 携带现金或支票前往柜台,告知柜员你要申请 "Secured Credit Card" 即可。

-

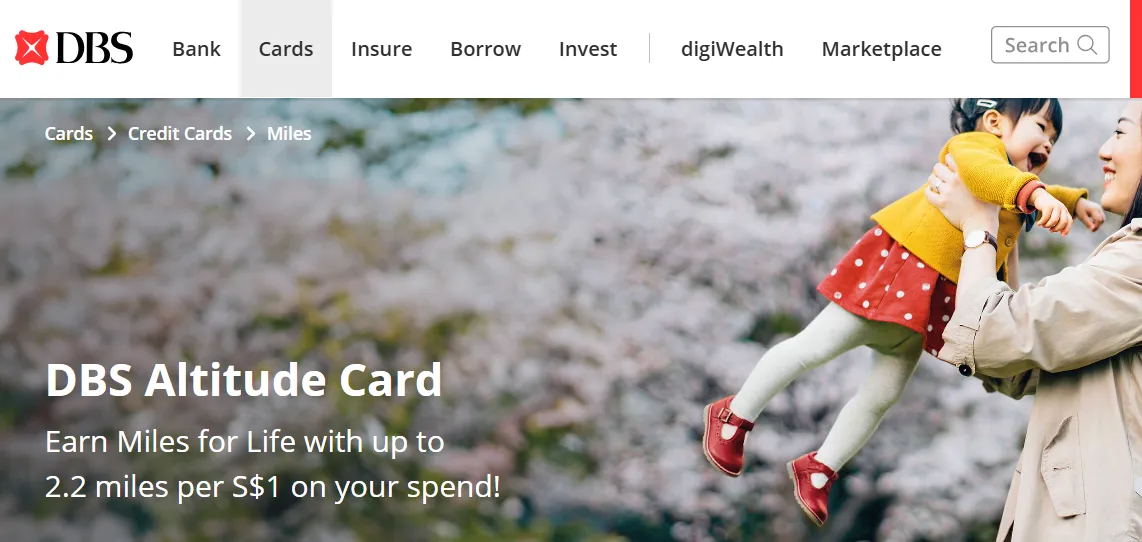

DBS Secured Card (星展银行):

-

门槛: 固定存款最低 SGD 10,000。

-

可选卡种: 推荐 DBS Altitude(里程终身有效,非常适合收入不规律、想慢悠悠攒大假机票的人)或 DBS Live Fresh(针对网购和非接触式支付有不错的返现)。

-

优势: 考虑到大多数新加坡 Freelancer 都有 DBS/POSB 的储蓄账户,关联还款非常方便。

建议: 如果你已经有其中一家银行的储蓄账户,优先选择该行,这样你的资产总额在同一银行系统内更有利于未来提升信用额度。

4. 自由职业者申请 UOB Secured Card 的主要优点

对于收入不固定或无法提供传统就业证明的自由职业者,UOB Secured Card 提供了以下核心价值:

01. 极高的审批通过率 (Guaranteed Approval)

-

突破收入门槛:自由职业者最头疼的是提供 NOA(税单)或 CPF 证明。担保信用卡主要看抵押存款。只要你能拿出 10,000 新币存入固定存款,审批几乎是保证通过的。

-

无需复杂文件:相比普通信用卡需要审核过去两年的收入波动,担保信用卡通常只需要身份证和存款证明,大大简化了申请流程。

02. 享受与“普通卡”完全相同的权益

这是 UOB 的一大特色。你可以选择将担保形式应用在 UOB 的明星产品上,例如:

-

UOB One Card:适合日常开销,提供高额现金回扣(高达 3.33% 或更高)。

-

UOB Lady's Card:特定类别(如餐饮、旅行)可赚取高达 4mpd(每消费 1 元 4 里程)的奖励。

-

UOB PRVI Miles:适合想要快速积累航空里程的自由职业者。

-

结论:你虽然用的是“担保卡”,但刷卡积攒的里程、积分和折扣与那些高薪白领完全一致。

03. 建立或修复信用记录 (Credit Scoring)

-

信用敲门砖:很多自由职业者因为没有信用卡而导致信用报告(Credit Bureau Report)空白,这会影响未来申请房贷或车贷。

-

良性循环:通过担保信用卡准时还款,你的信用分数会稳步提升。半年到一年后,即使不增加抵押,也更有可能申请到其他银行的非担保卡。

04. 灵活的信用额度

-

存多少用多少:通常信用额度等于抵押存款的 100%(部分情况下为 80%-90%)。

-

大额支付工具:如果你作为 Freelancer 需要支付大额业务支出(如购买高端摄影设备、支付广告费),你可以通过存入更多保证金来获得极高的信用额度,而普通卡往往很难给新人批出高额度。

05. 存款利息与消费奖励“双赢”

-

你的 10,000 新币并不是白白“冻结”。它存放在固定存款账户中,依然会产生定存利息。

-

在赚取利息的同时,你通过刷卡消费还能获得现金回扣或里程。

06. 选卡建议

-

选对卡种:

-

生活杂费多:选 UOB One Card。

-

爱旅游/出差:选 UOB PRVI Miles。

-

餐饮/购物多:选 UOB Lady's Card(男性现在也可以申请)。

-

办理方式:建议直接前往 UOB 分行(Branch),告知柜员你想办理 "Secured Credit Card via Fixed Deposit pledge",效率最高。

- UOB Lady's Card 深度评测:不只是给女性,男性也能用的 4MPD “神卡”逻辑 (2026版)

- 刚收到信用卡?新加坡新卡激活、PIN码设置与Apple Pay绑定保姆级教程 (DBS/UOB/OCBC)

5. 自由职业者申请 DBS Secured Card 的主要优点

对于缺乏固定工资单或 CPF 缴纳记录的自由职业者,DBS(星展银行)提供的担保信用卡方案是进入银行信用体系的另一条优质路径。

01. 审批门槛低,流程透明 (Guaranteed Approval)

-

存款即批:只要在 DBS/POSB 开立固定存款账户并存入至少 S$10,000 作为抵押,审批几乎是自动通过的。这完美解决了自由职业者无法提供“受雇证明”或“稳定月薪证明”的痛点。

-

年龄与身份限制少:主要面向 21 至 75 岁的人士,非常适合刚起步或已经成熟但收入结构复杂的自由职业者。

02. 涵盖明星卡种,权益不打折

DBS 允许你申请其市面上最受欢迎的几种卡片作为担保卡,包括:

-

DBS Altitude Visa Signature:

-

适合人群:经常出差或热爱旅行的自由职业者。

-

优点:本地消费每 $1 积 1.3 里程,海外消费 2.2 里程。里程永不过期,这对收入波动的 Freelancer 来说非常重要,你不用担心在低消费月份里程会失效。

-

适合人群:注重家庭日常开销(超市、水电费、网购)的人。

-

优点:在 Sheng Siong、屈臣氏、甚至部分水电费支付上提供高达 3%–10% 的现金回扣。

-

DBS Woman's World Card(男性亦可申请):

-

优点:网购消费可获得高达 4 mpd(每元 4 里程),适合绝大多数业务支出都在线上的 Freelancer(如购买素材、订阅软件、在线广告费等)。

03. 数字化管理的极致便利

-

DBS digibank App:DBS 的手机银行被公认为新加坡最好用的银行 App 之一。对于自己管理账务的自由职业者,App 内的理财分析(DBS NAV Planner)能清晰自动地分类你的业务支出和个人支出。

-

即时额度管理:通过 App 可以快速调整限额或处理还款,界面直观,减少了处理琐碎财务的时间。

04. 信用修复与信誉背书

-

建立 Credit Bureau 记录:DBS 作为新加坡本地最大的银行,其上报的信用记录非常有分量。通过担保卡维持良好的还款习惯,未来你申请房贷(HDB/Bank Loan)时,这份信用报告将是证明你还款能力的核心依据。

-

转正机会:在持续使用一段时间并展示了良好的流水后,DBS 有时会允许客户申请将担保卡转为普通信用卡并退还押金。

05. 资产增值:抵押金也有利息

-

你的 S$10,000 抵押金是存放在固定存款(Fixed Deposit)中的。

-

在持有信用卡的同时,这笔钱依然会按照当时的 FD 利率产生收益。这意味着你不仅在使用银行的信用额度,你的本金也在产生被动收入。

06. 申请建议

-

准备资金:确保有 S$10,000 的闲置资金。在信用卡注销前,这笔钱是被“冻结”的。

-

选对路线:

-

如果你需要经常支付海外广告费、服务器费,DBS Altitude 或 Woman's World Card 的积分回报率最高。

-

如果你是居家办公,生活开销占大头,POSB Everyday Card 最务实。

-

申请方式:

-

线上申请:通过 DBS 官网搜索 "Secured Card",使用 Singpass 登录。

-

线下网点:带上身份证和 1 万新币,直接去柜台办理 "Fixed Deposit Secured Credit Card"。

-

注意还款:虽然有抵押金,但逾期还款依然会产生高额利息(通常 26% p.a. 以上)并损害信用分数,务必设置 GIRO 自动扣款。

- DBS/POSB 信用卡全家桶:从Everyday Card到Vantage卡的完整版图 (2026版)

- DBS Woman's World Card (WWMC) 深度评测:里程玩家必须要有的“男士卡” (2026版)

四:破局通道三 —— 拥抱数字银行 (Digital Banks) 的红利

传统银行看不上你的零碎收入,但以大数据驱动的数字银行却视你为珍宝。

1. GXS FlexiCard (Grab x Singtel) —— 打破阶级的新型信贷

如果你主要在 Grab 生态圈内工作(如私召车司机、送餐员,或经常使用 Grab 处理业务支出),GXS FlexiCard 绝对是你的首选。

-

革命性门槛: 它是新加坡市场上极少数明确表示不需要 S$30,000 硬性年薪要求的信用卡产品。GXS 意识到,传统的薪水单并不能代表一个人的真实信用。

-

基于大数据模型的审批逻辑: 相比于查看 CPF 记录,GXS 更看重你的“生态表现”。如果你是 Grab 的活跃伙伴,系统会调取你在 Grab 生态圈内的流水、活跃时长、历史完单量以及用户好评率。对他们来说,一个每天勤恳工作、评价极高的司机,其违约概率远低于一个高薪但债务累累的白领。

-

作为起步卡的亮点:

-

小额起步: 初始额度可能比较保守(通常为 $500),但这足以覆盖小额业务支出。

-

极致成本: 它最大的诱惑在于免年费且免滞纳金 (Late Fee)。对于收入偶尔延迟到账的 Freelancer 来说,这提供了一个极佳的心理安全垫。

-

信用养成: 它是目前建立 CBS 信用记录门槛最低的无抵押工具。从这 $500 额度开始养成良好的还款习惯,是迈向高端信用卡的第一步。

2. Trust Bank Credit Card —— NTUC 与渣打的“亲民”之选

作为 NTUC(职总)与渣打银行(Standard Chartered)深度合作推出的数字银行,Trust Bank 近年来在自由职业者圈子中口碑极佳,其审批逻辑兼具了传统银行的稳健与数字银行的灵活性。

-

审批尺度更宽松: 虽然 Trust 官方在字面上仍维持 $30,000 的最低年薪门槛(受 MAS 监管要求),但其实际的“宽容度”明显高于传统银行。

-

注重“整体财务健康”: Trust 的后台算法更看重 Singpass Myinfo 授权后的全方位数据。如果你通过 Myinfo 提交了稳定的银行流水(Bank Statements)或连续几年的报税记录,即便你没有雇主,其系统也会给予更高的授信权重。

-

NTUC 生态圈加持: * 如果你本身就是 NTUC Union Member,或者在 FairPrice 生态圈内消费活跃,这在 Trust 的风控模型中往往是加分项。

-

积分闭环: 该卡与 Linkpoints 深度绑定。对于需要精打细算、频繁在 FairPrice 采购生活物资或办公补给的 Freelancer 来说,其节省下的开支非常可观。

-

自雇人士实测反馈: 许多在传统银行申卡屡次“石沉大海”的自由职业者,在 Trust 提交申请后,往往能在几小时甚至几分钟内获得批核。这种对“财务健康”而非“职位抬头”的关注,使其成为自雇人士摆脱“隐形身份”的绝佳跳板。

- Trust Bank 信用卡评测

五:高阶贴士 —— Freelancer 如何“养”出一个好资质?(Pro Tips)

要想在未来轻松获批各种高端信用卡(如 DBS Vantage, Citi Prestige),自由职业者必须做好长期的财务规划:

1. 公私分明,开设商业账户 (Separate Accounts)

这是自由职业者提升信用等级的“第一步”,也是最容易被忽视的一步。

-

绝不要混用账户: 很多 Freelancer 习惯将客户打来的项目款、Grab 的周薪与平时的买菜钱、甚至朋友转账的饭钱全都混在同一个个人储蓄账户里。在银行的自动化风控系统看来,这只是一堆乱七八糟的数字,无法清晰勾勒出你的“业务收入”。

-

建立专业流水: * 建议方案: 申请一个商业银行账户 (Business Account),或者至少专门开一个用于收款的独立储蓄账户。

-

业务逻辑: 所有的业务收入必须先进入这个“收入账户”。即使你需要消费,也应先从该账户转一笔固定金额到你的“日常开支账户”。

-

人工复核的“重型武器”:

-

如果你的自动申请被拒绝,你可以通过银行的人工复核(Manual Review)渠道申诉。此时,一份连续 6-12 个月、只有清晰业务进账和固定转出记录的 银行流水 (Bank Statements) 将极具说服力。它向银行证明了你的收入不是“意外之财”,而是具有稳定周期的业务现金流。

-

形象加分: 当你向银行提供商业账户的流水时,你不再是一个“打零工的散户”,而是一个“在运营业务的专业人士”。这种认知的转变对于银行授予更高信用额度至关重要。

2. 准时并足额报税 (Declare Taxes Truthfully)

很多 Freelancer 觉得不报税能省钱,但在新加坡的金融逻辑里,这叫“自毁前程”。

-

NOA 是你最好的资产证明: 既然你没有 CPF,NOA 就是你唯一能拿得出来的、具备政府公信力的收入证明。银行看 NOA 就像看一个人的“体检报告”。

-

诚实申报的“长期溢价”: * 合规不仅是义务,更是投资: 哪怕你的收入刚好在免税额度附近,也要准时报税。一份连续 3-5 年稳定且呈上升趋势的 NOA,是申请年费上千新币的高端信用卡(如 Citi Prestige, AMEX Platinum)的唯一通行证。

-

高端杠杆: 那些年薪要求 $120,000 以上的信用卡,只看 NOA。如果你为了省小钱而选择瞒报收入,你就永远失去了利用这些高端信用卡的权益(如无限次免费商务舱升舱、24小时私人礼宾、顶奢酒店会籍)来提升生活品质的机会。

-

合法节税 vs 恶意瞒报: 在 2026 年,IRAS 的大数据系统非常先进。利用合法的抵扣项(Business Expenses)节税是聪明的,但通过隐藏现金收入来压低 NOA 总额,会让你在申请房贷、车贷或高端信用卡时直接“被拒”。记住:一份漂亮的税单,是你从“零工小散”晋升为“优质客户”的必经之路。

3. 自愿缴纳 CPF (Voluntary CPF Contribution)

既然银行喜欢看 CPF 记录,那作为 Freelancer,你可以“主动出击”,自己为自己创造一份漂亮的 CPF 流水。

-

不仅仅是 Medisave: 新加坡法律规定自雇人士必须缴纳 Medisave (医疗账户)。但如果你想提升贷款或办卡资质,你应该关注 Ordinary Account (OA) 的自愿填补。

-

模拟“受雇稳定性”:

-

操作方式: 通过 CPF 官网或 App,每个月固定为自己进行 Voluntary Contribution (VC)。即使金额不高(例如每月固定填补 $500),只要在 CPF 贡献记录中呈现出长达 12 个月以上的连贯性,在银行的审批算法里,你将被自动归类为“财务自律且现金流稳定”的人群。

-

双重增益:

-

美化资质: 银行调取 Myinfo 数据时,会看到你有一条“规律的 CPF 进账”,这在一定程度上填补了没有 Payslip 的空缺。

-

长远规划: OA 里的钱可以用来支付未来的 HDB 房贷月供,或者享受 2.5% 的无风险利息。

-

顶级玩家策略: 如果你打算在 1-2 年内申请大额房贷,提前开始进行 VC 缴纳是自由职业者圈内公认的“必杀技”。它用极小的行政成本,彻底解决了银行对你“职业稳定性”的质疑。

结语 (Conclusion)

2026 自由职业者申卡总结:

作为一名 Freelancer,你在享受自由工作时间的代价,就是必须比朝九晚五的上班族更有财务纪律。

-

首选: 如果你的 NOA 过关,大胆勾选 "Self-Employed",直接申请 UOB, Citi, DBS 的主流高返现卡。

-

次选: 如果门槛差一点,拥抱 GXS FlexiCard 建立初步信用。

-

终极兜底: 准备一万块钱,去银行柜台办理 定存担保信用卡 (Secured Card),强行入局,一年后拿回本金,华丽转身。

摆脱 Debit Card 的低效,用好这些正规的金融工具,让你的每一笔业务支出,都能为你带来实实在在的里程与返现!

常见问题解答 (FAQ)

Q: 我刚开始做 Freelancer 3个月,可以申请信用卡吗?

A: 很难。传统银行通常要求至少一年的 NOA 报税记录。如果你急需用卡,建议先申请 Secured Credit Card (定存担保卡) 或尝试 GXS FlexiCard。通过定存卡使用一年并积累良好的 CBS 信用记录后,你的下卡成功率会大幅提升。

Q: 银行流水里有大额转账进账,算不算收入?

A: 在自动化审批中,系统通常无法识别这种转账为收入。在人工复核阶段,如果你能证明这些转账是来自固定客户的“项目支付”(例如转账备注中写有项目名称或 Invoice 编号),则极具参考价值。这也是为什么建议开设专门收款账户的原因。

Q: 申请被拒了,多久可以再次申请?

A: 一般建议等待 3-6 个月后再重新申请。频繁的申请(Hard Inquiry)会短期内拉低你的信用评分。在这段“空窗期”内,你可以通过增加自愿缴纳 CPF 或存入定存来“养”你的信用分。

Q: 为什么我的年入超过了 $30,000,但依然被秒拒?

A: 有几种可能:

-

信用报告 (CBS) 有瑕疵: 你是否有其他逾期未还的贷款?

-

行业被标记为“高风险”: 某些流动性极高的行业在银行算法中初始权重较低。

-

NOA 净收入不足: 银行看的是扣除开支后的净额,如果净额低于 30k,系统会判定不合格。

Q: 拿到卡后,信用额度 (Credit Limit) 会很低吗?

A: 自雇人士的初始额度通常比全职员工保守,通常在 SGD 2,000 - 5,000 之间。通过前文提到的“高阶贴士”——如规律的 CPF 缴纳和漂亮的报税单,使用半年后你可以主动联系银行申请提额。

Q: 我没有雇主帮我交 CPF,MyInfo 数据里这一块是空的,这会直接导致申请失败吗?

A: 不会。 虽然银行偏好 CPF 数据,但它并非唯一法定凭证。只要你在 Singpass MyInfo 中授权了 IRAS 所得税信息,银行会自动抓取你的 NOA(报税单)。对于银行来说,一份年收入超过 $30k 的 NOA 效力等同于规律的 CPF。

Q: 如果我既没有 CPF,也没有去年的税单(比如刚回国或刚开始接案),还能办卡吗?

A: 可以,但只能选“质押模式”。 在这种情况下,所有的“无抵押申请”大概率都会拒绝你。唯一的突破口是申请 Secured Credit Card (定存担保卡)。在 DBS 或 UOB 存入 $10,000 的定期存款,银行将不审核你的收入证明,直接 100% 批卡。

Q: 外籍自由职业者 (EP/SP/LTVP) 没有公积金,申请信用卡的门槛会有不同吗?

A: 是的,门槛更高且证明更少。 1. 收入门槛: 多数银行对 Work Pass 持有者的年薪要求上调至 $45,000 - $60,000。 2. 税单权重: 由于外籍人士没有 CPF 选项,NOA(所得税单) 是唯一的证明。你必须至少在新加坡居住满一年并完成第一次报税后,才有资格申请普通信用卡。 3. 首选建议: 考虑到外籍人士在本地信用库 (CBS) 中可能也是“空白”,Secured Card 依然是建立初期信用的最稳方案。

Q: 哪些信用卡的审批逻辑对“无 CPF 族群”最友好?

A: 1. Trust Bank: 审批流程高度数字化,如果你有稳定的银行流水且愿意通过 MyInfo 分享数据,下卡非常快。 2. GXS FlexiCard: 这是目前市场上唯一公开宣称“无需固定年薪证明”的卡,基于 Grab 内部数据模型批卡。 3. DBS Altitude (Secured): 适合作为第一张质押卡,因为它的里程永久有效。

Q: 我虽然没 CPF,但我银行账户里有 20 万新币存款,这能帮我下卡吗?

A: 在自动化官网申请中不能,但在人工申诉中能。 传统银行的在线系统通常只读取税单或 CPF。如果被“秒拒”,建议携带 资产证明 (Proof of Assets) 前往支行柜台申请 Manual Appeal (人工申诉)。丰厚的个人存款可以作为极强的补件材料,让风控官手动放行。

Q: 拿到卡后,我该如何操作才能在未来申请到“免 CPF”的高端卡?

A: 1. 刷卡与全额还款: 连续 6-12 个月产生消费记录并按时全额还款,刷出完美的 CBS A级评分。 2. 开始自愿缴纳: 即使没有雇主,也开始进行 Voluntary Contribution (VC) 给你的 CPF。 3. 一年一跳: 拥有一年以上的持卡历史后,银行会更看重你的“既往还款历史”而非“收入来源类型”,此时再申请高端卡(如 Citi Prestige)会容易得多。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。