💡 核心摘要:

在新加坡买房,印花税(BSD/ABSD)、首付和装修费动辄数万至数十万新币。2026年直接刷卡几乎无积分,但通过 Citi PayAll 或 CardUp 等第三方平台(支付 1.6%-2% 手续费),你可以将这些硬性支出转化为海量信用卡积分。

-

印花税推荐: Citi Prestige + PayAll(每里程成本极低,换商务舱首选)。

-

首付推荐: 拆分支付,使用 DBS Woman's World 或 UOB 卡组拿满 4 mpd。

-

装修推荐: DBS yuu 获取极高返现,或利用 ipaymy 给装修公司打款赚里程。

在新加坡买房,印花税和装修费往往是除了房款外最大的开支。2026 年,随着银行政策的收紧,传统的直接刷卡已几乎无法获得奖励。本攻略旨在教你如何通过合规的第三方平台和特定银行工具,将这些“死钱”变成全家人的新航商务舱机票或丰厚的现金回馈。

核心逻辑(2026 最新政策解析)

在 2026 年的金融环境下,新加坡各主流银行(如 DBS, OCBC, UOB 等)对信用卡积分奖励的封堵日益严苛。传统的商业支付、政府服务(包含 IRAS 税务局)及教育费用几乎已被全面列入“黑名单”。然而,通过合规的中间工具进行“付费买里程”,依然是高端持卡人获取头等舱/商务舱机票的最快途径。

核心逻辑:突破禁区,变废为宝

1. 现状痛点:新加坡大部分信用卡将 IRAS(税务局)支付、保险费、物业管理费以及大额装修款列为“排除项”(Exclusion list)。直接通过银行 App 转账或 AXS 支付,积分回报通常为零。

2. 突破方案: 核心逻辑在于引入“手续费模式”,将普通的银行转账模拟为信用卡消费:

-

第三方支付平台(如 CardUp / ipaymy):通过支付一笔约 1.6% - 2.25% 的手续费,利用信用卡完成交易,平台再将资金通过银行转账付给 IRAS 或个人账户。

-

银行内置支付设施(如 Citi PayAll, SC Tax Facility, HSBC Tax Pay):银行直接提供的官方“买分”渠道。

基础必备:2026 新加坡买房印花税全解(BSD+ABSD)

在制定刷卡策略前,需明确你要交多少钱。2026 年延续了之前的累进税率。建议提前计算好税费( IRAS 官方印花税计算器),以便申请对应额度的信用卡。

买方印花税 (BSD) - 住宅类

|

房产价值分段 |

税率 |

|

首个 $180,000 |

1% |

|

接下来的 $180,000 |

2% |

|

接下来的 $640,000 |

3% |

|

接下来的 $500,000 |

4% |

|

接下来的 $1,500,000 |

5% |

|

超过 $3,000,000 的部分 |

6% |

额外买方印花税 (ABSD)

-

新加坡公民 (SC):首套 0%,二套 20%,三套及以上 30%。

-

永久居民 (SPR):首套 5%,二套 30%,三套及以上 35%。

-

外国人 (Foreigners):一律 60%。

印花税薅羊毛策略:1.6% 成本换商务舱

在新加坡买房,印花税是一笔不小的开支。如果直接用银行转账,你将错失数十万里程。通过合理的信用卡支付工具,这笔“强制支出”可以变成一张甚至多张新航(Singapore Airlines)商务舱机票。

一、 支付规则与核心时间点

印花税的支付时限非常严格,错失时间点会导致罚款,从而抵消掉所有积分收益:

-

14天原则:在新加坡签署买卖协议(S&P)或行使购买权(Option to Purchase)后的 14 天内 必须完成支付。

-

海外签署:如果是在海外签署协议,则为文件收到后的 30 天内。

-

提前准备:支付平台处理转账通常需要 3-5 个工作日,建议在截止日期前 至少 7 天 发起支付指令。

二、 核心支付工具深度对比

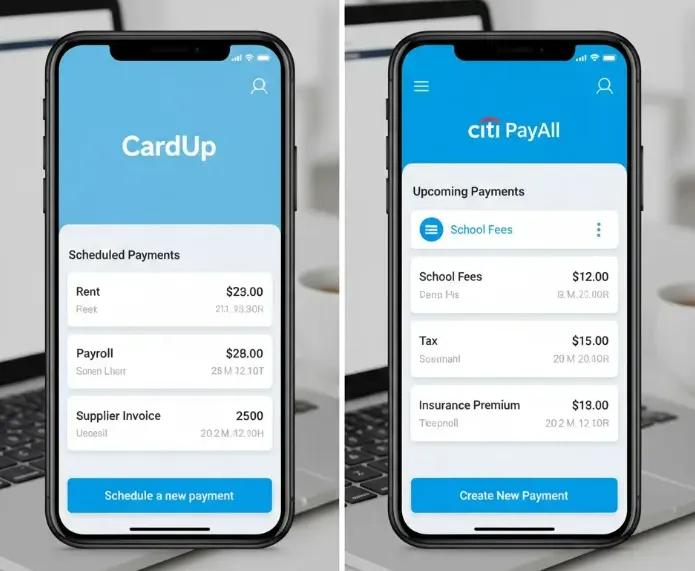

2026 年,市场格局依然由 Citi PayAll 和 CardUp 统治,但策略上有所演进。

1. Citi PayAll (花旗银行用户首选)

这是目前市面上获取里程成本最低、最稳定的渠道。

-

最新手续费: 2.2%(基准),但在报税季或年底促销期间,常有 1.6% - 1.8% 的特惠费率。

操作逻辑:

-

打开 Citi Mobile App -> 选择 "Payments" -> "PayAll"。

-

选择 "Tax Payment" 或 "General Documents"。

-

上传 IRAS 的付款通知书(Payment Voucher)。

-

优势:积分到账极快,且符合花旗银行所有促销活动的达标门槛。

2. CardUp (全能型第三方平台)

如果你没有花旗卡,或者想利用其他银行的开卡礼,CardUp 是不二之选。

-

最新手续费:1.75% - 2.25%。

-

2026 特惠:针对大额印花税支付,使用专属代码(如 STAMP17)可将费率锁定在 1.7% 左右。

-

操作逻辑:你通过信用卡支付给 CardUp,CardUp 在 T+3 日内将款项通过电汇支付给 IRAS。

-

优势:几乎支持所有主流信用卡(Visa/Mastercard/UnionPay),且经常与特定银行合作推出返现。

- CardUp 与 Citi PayAll 使用完全指南

三、 2026 买房信用卡神卡推荐:里程派 vs 返现派

1. 里程派:追求“商务舱/头等舱”自由

|

信用卡 |

基础里程 (mpd) |

支付工具 |

预估成本 / 里程 |

评价 |

|

Citi ULTIMA |

1.6 mpd |

PayAll |

每里程成本约 1.1c |

顶级神卡,换商务舱的首选。 |

|

1.3 mpd |

PayAll |

每里程成本约 1.3c |

适合长期持有,有 25,000 里程年费奖励。 |

|

|

1.4 mpd |

官方通道 |

1.9% 手续费 |

渣打自带的 Tax Facility,操作最省心。 |

|

|

1.4 mpd |

CardUp |

1.7% - 1.9% 手续费 |

UOB 积分系统强大,适合凑齐大额积分。 |

2. 返现派:追求“硬通货”回扣

-

UOB Absolute Cashback Card (Amex): 提供 1.7% 无上限返现。虽然大部分平台排除了 Grab 充值,但通过特定的第三方支付接口(如配合特定的商务卡平台),仍可实现接近 0 成本的刷卡体验。

- HSBC Advance / Cashback:

-

适合印花税金额较小的买家,结合银行的每月返现额度,回血效果明显。

四、 收益计算示例(实战演练)

假设你需要支付 S$100,000 的印花税:

-

使用 Citi Prestige + PayAll (按促销费率 1.8% 计算):

-

支付手续费:S$1,800

-

获得积分:130,000 Miles (1.3 mpd)

-

结果: 130,000 里程足以兑换 一套往返伦敦或旧金山的新航商务舱(价值通常在 S$6,000+)。

-

净收益:S$6,000(及票价致)-S$ S1,800 (成本) = S$4,200 利润。

-

使用 CardUp + 优惠码 (按 1.7% 计算):

-

支付手续费:S$1,700

-

适合配合有“开卡礼”的新卡,一次性拿满额外奖励。

首付薅羊毛:信用卡拆分支付策略

在新加坡买房,首付(Downpayment)是一笔巨大的开销。如果能巧妙利用信用卡支付,这笔支出将变成海量的航空里程或现金回扣。以下是针对新楼盘(New Launch)和转售房(Resale)的详细拆分支付策略。

一、 首付结构与攻略切入点

在新加坡,私人公寓的首付通常分为两个主要阶段,总计约为房价的 25%:

-

现金部分 (5%):必须以现金(或信用卡/支票)支付,不能使用 CPF。

-

Option Fee (1%):签下购买意向书(OTP)时支付。

-

Exercise Fee (4%):在签署买卖协议(S&P)时支付。

-

余下部分 (20%):可以是现金或 CPF 账户里的钱。

核心攻略点:我们瞄准的是那 5% 的现金部分。以一套 150 万新币的公寓为例,5% 就是 7.5 万新币。如果全部用 4 mpd(每 1 新币换 4 里程)的卡支付,可以获得 300,000 里程,足以兑换两张往返欧洲或美国的商务舱机票。

二、 不同房产类型的操作可行性

1. 新楼盘 (New Launch) - 成功率最高

大部分开发商(Developer)的展厅(Sales Gallery)都配有 NETS 或信用卡刷卡机。

-

可行性:极高。很多开发商允许支付 Option Fee (1%) 时刷卡。

-

询问技巧:支付前直接问销售:“Do you accept multiple credit cards for the 1% option fee?” 大部分情况下他们为了成交是非常愿意配合的。

2. 转售房 (Resale) - 难度较大

转售房的定金通常是支票或银行转账给卖家或卖方律师。

-

可行性:较低,但非不可能。

-

策略:可以通过第三方支付平台(如 CardUp 或 Citi PayAll)进行转账。虽然需要支付约 1.1% - 2.2% 的手续费,但如果配合特定活动,购买里程的成本依然远低于直接购买。

三、 核心策略:拆分支付 (Split Payment)

由于 4 mpd 的“神卡”通常都有每月消费上限(如 $1,000 或 $2,000),直接刷一张卡会迅速爆掉额度,导致超出部分只有可怜的 0.4 mpd。

进阶玩法:

-

多卡合璧:准备 3-5 张不同银行的高返点卡。

-

跨月支付:1% 的 Option Fee 和 4% 的 Exercise Fee 通常相隔 2-3 周。如果刚好跨越了账单月份(例如月底付 1%,下月初付 4%),你的额度就会自动刷新,相当于额度翻倍。

-

家属组团:如果是联名购房,夫妻双方各持一套卡组,额度直接乘以 2。

四、 推荐卡组(里程党必看)

以下是新加坡目前主流的“4 mpd 俱乐部”成员:

|

信用卡 |

奖励额度 (每月) |

攻略点 |

|

首 $2,000 (4 mpd) |

YYDS。虽然名字带 Woman,但男性也能申请。线上支付利器。 |

|

|

HSBC Revolution |

首 $1,000 (4 mpd) |

无年费。适合非接触式刷卡(PayWave)或在线支付。 |

|

首 $1,110 (4 mpd) |

线下手机 PayWave 支付的首选,积分实时到账。 |

|

|

首 $1,000 (4 mpd) |

可自选“旅游”或“购物”类别,首付通常能触发这类加成。 |

|

|

首 $1,000 (4 mpd) |

配合 Amaze 卡将线下转线上,且无海外手续费(若适用)。 |

装修薅羊毛:全场景攻略(2026 最全)

在新加坡,装修费用通常在 $30k - $150k 之间,这不仅是支出,更是最大的“积分矿区”。通过合理的支付组合,你可以轻松通过一间房的装修,“刷”出一趟全家头等舱往返欧洲的里程,或者抵扣数千新币的现金返现。

A. 家居与电器 (Furniture & Appliances)

这些商户的 MCC (商户类别代码) 通常属于 Retail (5712) 或 Department Store (5311)。

1. 策略:高额返现与特定类别里程卡

-

DBS yuu Card: 2026 年依然是“返现之王”。如果在合作伙伴(如 Giant, Guardian)购买小型电器或居家生活用品,通过 yuu 积分转换,实际返现率可达 18%。

-

OCBC Frank: 针对在线家具购买(如 Taobao, Castlery 官网)或移动非接触式支付。只要满足每月消费流水,可享受 8% 返现。

-

UOB Lady's Card / Lady's Solitaire: 装修期间,务必将每季度的消费类别选为 "Family"。在该类别下的家具商超(如 IKEA, Courts, Harvey Norman)消费,每 $1 消费可获 4 mpd (miles per dollar)。

-

HSBC Revolution: 针对网购和移动支付,无年费压力,每月首 $1,000 消费可获 4 mpd,适合分批购买灯具和软装。

2. 隐藏技巧:叠加商城会员

-

Gain City / Harvey Norman: 在使用信用卡支付前,务必注册其内部会员。2026 年许多商户支持叠加 Kris+ 支付,这意味着你可以在获得信用卡 4 mpd 的同时,额外获得 Kris+ 提供的 1-3 mpd 奖励。

B. 装修公司 (Renovation Contractor)

大部分装修公司为了规避高额的手续费,只接受支票 (Cheque)、银行转账或 PayNow。

1. 策略:利用第三方支付平台 (CardUp / ipaymy)

即使装修公司不收信用卡,你也可以通过 CardUp 或 ipaymy 使用信用卡支付给他们。虽然会有约 1.5% - 2.25% 的手续费,但其回报远超成本。

-

成本核算: 假设手续费 2%,支付 $50,000 装修费。手续费为 $1,000。

-

回报: 使用 UOB PRVI Miles (1.4 mpd) 或 HSBC TravelOne,可获得 70,000 里程。70,000 里程的价值(按商务舱兑换标准估算)约为 $2,500 - $3,500。

-

净收益: 约 $1,500 - $2,500。

2. 技巧:阶段性流水“榨干”法

装修费通常按 10% (定金) -> 40% (木工/湿工) -> 40% (尾款) -> 10% (验收) 的进度支付。

-

多卡接力: 如果你的信用卡有每月 $1,000 - $2,000 的高额积分上限(如 Citi Rewards 或 UOB Lady's),请要求 ID 分批次、跨月份开具 Invoice。

-

额度预申请: 在大笔付款前一个月,向银行申请 Temporary Credit Limit Increase。通常只要提供装修合同,银行极易批核,确保你不会因为额度不足而错过大笔积分。

C. 软装与跨境海淘 (Taobao & Overseas)

2026 年,新加坡屋主越来越倾向于从淘宝海淘家具。

-

策略: 使用 Instarem amaz Card 绑定 Citi Rewards Card。

-

原理: 将淘宝的消费转化为在线消费,从而触发 Citi Rewards 的 4 mpd 奖励,同时 amaz card 可以抵消部分海外交易手续费并提供额外的 InstaPoints。

-

注意: 5% 的 GST 减免政策已完全取消,务必在计算成本时预留消费税预算。

新加坡宜家(IKEA)与装修消费:大额支出如何通过信用卡薅羊毛?

D. 银行装修贷款 (Renovation Loan)

如果你选择贷款,也有“羊毛”可薅。

-

捆绑优惠: 许多银行(如 DBS/POSB)会对现有的房贷客户提供更低的装修贷款利率(低至 2.88% - 3.5%)。

-

赠品: 2026 年不少银行装修贷款会附赠 Home Insurance (火险或家财险) 或者购物礼券。在签约前,务必询问当前的 “Sign-up Promo”。

E. 总结 checklist

-

[ ] 确认 MCC: 支付大头前,先刷一笔小钱确认类别。

-

[ ] 调整类别: 提前修改 UOB Lady's 的奖励类别。

-

[ ] 注册 Kris+: 检查电器行是否在 Kris+ 列表内。

-

[ ] 分批开票: 与 ID 协商,按月支付以最大化多张卡的月度 Caps。

-

[ ] 保留单据: 某些信用卡活动(如银行的 Lucky Draw)需要上传装修合同副本。

专家提醒:装修虽累,但如果你能在这几个月内精准操盘,装修完后去日本或欧洲的“免费机票”就已经在口袋里了。

房产置业财务时间线进阶指南

这份指南旨在帮助购房者在新加坡置业过程中,通过精准的财务规划最大化现金流价值,并确保各项贷款与税费缴纳顺畅。

第一阶段:置业筹备期(买房前 3 - 6 个月)

核心目标:优化信用评级与贷款额度

-

停止申请新贷款:避免申请新的个人贷款、车贷或大额信用卡分期。银行在审批房贷时会查看信用报告(CBS),频繁的信贷申请可能降低信用分。

确保 TDSR 达标:

-

目前总债务偿还比率(TDSR)上限通常为收入的 55%。

-

计算所有月供(含房贷、车贷、学贷、信用卡最低还款)不得超过总月薪的 55%。

-

进阶贴士:若接近上限,建议提前偿还部分小额高息贷款,或清空信用卡未结余额。

-

获取银行原则性批准 (IPA):在看房前获取 IPA,明确自己的最高贷款额度,避免看中房产后因贷款不足而违约。

第二阶段:选定房产与定金支付(选定房产当天)

核心目标:确认支付渠道与现金流预留

确认 Option Fee 支付方式:

-

购房定金(Option Fee)通常为房价的 5%(新房)或 1%(二手房)。

-

信用卡支付逻辑:询问开发商是否接受信用卡支付 Option Fee。这不仅能赚取高额积分/里程,还能通过信用卡的账期(通常 30-50 天)为现金流缓冲。

-

支票/转账备份:随身携带支票本或确保银行转账限额已调高,以防现场无法刷卡。

第三阶段:合同签署与税费缴纳(签 S&P 后 14 天内)

核心目标:利用金融工具赚取支付返利

印花税 (BSD/ABSD) 缴纳:

-

印花税金额庞大,是赚取信用卡里程或返现的最佳时机。

-

推荐工具:使用 Citi PayAll、CardUp 或 ipace 等平台,通过信用卡支付印花税。

-

收益计算:虽然这些平台会收取 1.1% - 2.6% 的手续费,但获得的里程价值(如换取商务舱机票)或高额现金返还通常远超手续费成本。

-

律师费支付:与委任律师确认是否接受通过上述第三方平台支付律师费用。

第四阶段:首付款缴纳(签 S&P 后 8 周内)

核心目标:CPF 与现金的精准配比

-

行使购买权 (Exercise OTP): 确保公积金 (CPF) 账户中有足够余额支付 15% 的补差(针对 25% 首付的情况)。

-

现金流对冲: 若现金流吃紧,应在此阶段前完成所有资产套现(如股票、基金),确保款项在截止日期前到账。

第五阶段:入伙前准备期(交房前 1 - 3 个月)

核心目标:为装修与家电配置建立“信贷池”

申请大额分期或高限额信用卡:

-

推荐卡种:Citi Cash Back+(无门槛 1.6% 返现)、UOB Absolute(1.7% 无脑返现)、或 Standard Chartered Simply Cash。

-

为装修做准备:装修费往往是一笔巨大的支出。此时申请信用卡,可以利用新户礼(Sign-up Gift)和高额消费返利。

申请装修贷款 (Renovation Loan):

-

若不打算动用过多现金,可对比各大银行的装修贷款利率(通常低于个人信用贷款)。

-

注意:房贷审批完成后再申请装修贷,以免影响房贷的 TDSR 计算。

-

家电预购:关注各大商场(如 Courts, Gain City, Harvey Norman)的 0% 利息分期付款计划,平摊财务压力。

总结建议

-

分清先后:先房贷,后装贷;先主约,后分期。

-

利差思维:合理利用信用卡账期和积分工具,将“必须支出”转化为“旅行福利”。

-

预留弹性:财务计划中始终建议预留房价 3% - 5% 的现金流,以应对评估价差异、律师杂费或紧急维修。

总结:2026 年最佳卡组推荐

|

需求场景 |

推荐卡组 |

核心优势 |

|

大额印花税 |

Citi Prestige + PayAll |

顶级里程回报,商务舱收割机 |

|

首付/零售 |

DBS Woman's World / HSBC Revo |

4 mpd 极速积攒里程 |

|

装修/家具 |

极高返现,直接抵扣下月账单 |

|

|

无脑全支付 |

UOB Absolute / SC Simply Cash |

简单、无上限、1.5%-1.7% 返现 |

常见问题解答(FAQ)

Q:使用 CardUp 支付印花税会被 IRAS 罚款吗?

A:不会。CardUp 是合规的支付处理商。IRAS 关心的只是在截止日期前收到足额款项。由于第三方处理需要时间,务必提前 5-7 个工作日进行操作,避免因银行清算延迟导致逾期。

Q:我的信用额度 (Credit Limit) 不够交几万块的印花税怎么办?

A:可以采取“预存溢缴款” (Overpayment) 的方式。先往信用卡里转入足额现金(例如印花税 5 万,你先转 5 万进去),此时你的可用额度会暂时提升。注意: 操作前最好致电银行确认该卡是否支持溢缴款消费获取积分,目前 UOB 和 DBS 政策较松。

Q:2026 年银行会随时“封杀”这些羊毛吗?

A:会。银行与支付平台的条款变动频繁。2026 年部分入门级卡片可能已将 CardUp 列入排除名单。操作前务必查看 CardUp 官网的“Supported Cards”列表或银行最新的 T&C。

Q:付这么多手续费(如 2%)换里程真的划算吗?

A:这取决于你对里程的估值。如果你打算换商务舱/头等舱,每里程的价值通常在 2.5 - 4 美分,而你的获取成本仅为 1.2 - 1.6 美分,非常划算。如果你只打算换经济舱或抵扣现金,那么可能并不划算。

Q:我可以分多张卡支付一笔印花税吗?

A:可以。在 CardUp 上你可以创建多笔交易,分别绑定不同的信用卡(例如为了吃满每张卡的月度限额),只要最终支付的总额与 IRAS 的需求单据一致即可。

Q:律师费可以用信用卡付吗?

A:大多数律师楼不接受现场刷卡。但你可以通过 CardUp 上传律师楼的 Invoice 进行转账,同样可以赚取积分。

Q:如果我的卡是返现卡 (Cashback),有上限吗?

A:有的。绝大多数返现卡(如 UOB One, OCBC 365)都有每月返现上限。对于印花税这种大额支出,强烈建议使用里程卡,因为里程卡通常没有单笔积分上限,能一次性吞下巨大消费。

Q:购买家具时,可以要求分拆账单 (Split Billing) 吗?

A:在 Harvey Norman 或 Courts 等电器行,你可以要求销售员帮你拆成多张单子,分别刷不同的卡。这在 2026 年依然是利用多张卡片“每月限额”的最优解。