房租,是大多数人每个月雷打不动的一笔“隐形刚需”支出。在新加坡,这笔数额庞大的资金流往往占据了家庭开支的 30% 以上。然而,如果你还在通过传统的银行直接转账(GIRO/FAST)支付房租,那么这笔钱仅仅是从你的账户流向房东,在金融增值上毫无作为——这意味着你每年可能白白错过了几十万里程。这些积分若能有效利用,足以让你每年至少兑换一套往返欧洲或美国的洲际商务舱机票。

进入 2026 年,新加坡的信用积分生态发生了结构性变化。随着 DBS、UOB 等传统大行进一步收紧了对“现金类转账”的积分获取政策,常规的支付方式已彻底沦为积分黑洞。在这样的背景下,如何通过第三方支付平台进行合规的“商户化转换”,利用 CardUp 或 Citi PayAll 等工具“优雅地”购买低价里程,已不再是少数极客的专利,而成为了每个旅行达人的必修课。

2026 核心工具速览表

|

维度 |

Citi PayAll (银行内置) |

CardUp (第三方平台) |

|

适用人群 |

持有花旗特定信用卡的用户 |

追求极致低费率、持有各行卡的用户 |

|

支持卡种 |

仅限 Citi (Prestige, PM, Rewards, Ultima) |

全能型 (Visa, MC, AMEX, UnionPay) |

|

2026 最佳费率 |

2.0% - 2.2% (需定向大促) |

1.55% - 1.83% (需使用优惠码) |

|

里程成本 (CPM) |

约 1.3 - 1.6 cents |

最低可达 1.19 cents |

|

到账时间 |

极快 (2-3 个工作日) |

较慢 (3-5 个工作日) |

|

合规要求 |

极简,通常无需上传证明 |

严格,必须上传租房合同 (TA) |

|

积分有效期 |

依卡而定 (Prestige/Ultima 永久有效) |

依卡而定 (视你绑定的银行卡政策) |

|

2026 限制说明 |

需留意 App 内的季度促销推送 |

需定期更新租房合同及追踪新 Promo Code |

|

核心优势 |

银行背景、无风控、操作简单 |

费率极低、覆盖所有银行、支持保费等 |

原理解析:为什么交房租能攒里程?

1. 传统转账的“积分黑洞”

在银行的逻辑中,通过账户直转(GIRO 或 FAST)支付房租属于“现金等值交易”。由于银行在这一过程中无法从房东那里收取任何清算手续费(Interchange Fee),因此它们没有利润空间来为你回馈里程积分。你转给房东 3,000 新币,账户里除了少了一笔钱,什么都不会发生。

2. 支付平台的“信用转换”逻辑

CardUp 或 Citi PayAll 这类平台实质上扮演了“商户收单方”和“资金清算方”的双重角色。它们的运作机制如下:

-

支付环节(B2C):你在平台上填写房东的银行账号并使用信用卡支付。此时,平台在信用卡网关中被识别为“正规在线商户”。

-

资金处理:平台收到你的信用卡扣款后,会将其转化为银行现金流。

-

清算环节(B2B):平台扣除约定的手续费(Administrative Fee),通过当地的银行清算系统(如新加坡的 FAST 系统)将剩余净额打入房东的银行账号。

对于你的发卡行而言,这笔交易看起来就像你在亚马逊买了一台电脑,因此会慷慨地按照“在线消费”标准发放里程积分。

3. 核心商业模型:谁在获利?

这种攒里程的方式本质上是一种三方共赢的金融游戏:

-

用户:支付一笔可控的手续费,获得高价值的飞行里程。

-

平台:赚取手续费差价(扣除给 Visa/Mastercard 的清算费后的净收益)。

-

银行:获得了一笔大额的活跃信用卡流水,并从平台处获得了结算分润。

4. 关键指标:这笔买卖划算吗?

由于手续费是透明的,我们通常使用 CPM (Cost Per Mile) 来衡量:

-

里程价值:目前业内公认的里程价值约为 1.8 cents/mile。

-

逻辑闭环:只要你支付的手续费折算后的每里程成本(CPM)在 1.2 - 1.5 cents 之间,你就相当于在以 7 折甚至更低的价格预购未来的商务舱机票。

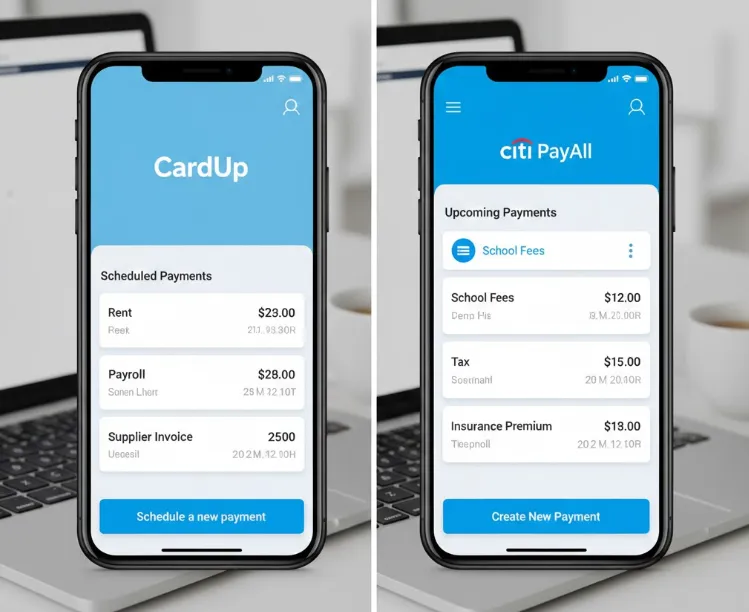

2026 深度对比:CardUp vs. Citi PayAll

1. Citi PayAll (花旗银行内置服务)

适合人群:忠实的花旗持卡人(Prestige, PremierMiles, ULTIMA)。

-

2026 费率结构:

-

常规费率:维持在 2.6% 左右。

-

促销动态:2026 年花旗采取了“按季度定向”的策略。如果你是 Prestige 用户,经常能在 App 收到 2.0% - 2.2% 的限时优惠,甚至针对特定金额有“里程翻倍”奖励。

-

-

到账时效:极快。通常在扣款后的 2-3 个工作日 内,房东即可收到款项。

-

优势:

-

信任背书:银行官方产品,无倒闭或资金安全风险。

-

零合规成本:支付房租、教育费用或税务时,系统极少要求上传证明文件,省去了找合同的麻烦。

-

额度弹性:与你的信用卡信用额度完美共用,且不会被风控拦截。

-

-

劣势:

-

封闭生态:只能付给有预设类别的收款人(房东、学校、政府),不支持付给装修公司或搬家公司等长尾场景。

-

单点依赖:如果花旗本季度没有促销,其 2.6% 的费率在市场上竞争力较弱。

-

2. CardUp (第三方全能支付平台)

适合人群:追求极致低费率、持有非花旗信用卡(如 OCBC, HSBC, UOB)的用户。

-

2026 费率与促销码:

-

基础费率:2.6%(不含码)。

-

常驻优惠码:RENT183(1.83% 房租专享)、SAVERENT179(长租合约专享 1.79%)。

-

银行合作:2026 年 CardUp 与 OCBC 深度绑定,使用 Voyage 卡并输入 OCBC155 可享受惊人的 1.55%。

-

-

到账时效:相对较慢。需要 3-5 个工作日 处理。因为平台需要进行更严格的反洗钱审计。

-

优势:

-

全场景覆盖:只要对方有银行账号(甚至是海外账号),你就能通过 CardUp 用卡支付,这让它成为了支付保费和学费的神器。

-

多卡支持:Visa、Mastercard 甚至是 UnionPay 均可挂载。

-

自动化:支持设置“每月自动扣款”,系统会自动应用优惠码并在到期前划款。

-

-

劣势:

-

合规审核:首次使用必须上传 Tenancy Agreement,且如果合同到期未更新,后续支付会被卡住。

-

第三方风险:虽然受 MAS 监管,但本质仍是第三方中介,大额资金过夜仍需谨慎考虑平台稳健性。

-

📝 实操避坑:如何让你的租房合同一次性通过审核?

与 Citi PayAll 的“基于信任”模式不同,CardUp 作为第三方支付平台,受新加坡金融管理局(MAS)监管。为了防范洗钱与套利,他们必须对每一份租约进行人工或系统审核。很多人的申请被卡住,往往是因为材料没给到点子上。

审核必看的“三大核心要素”:

-

身份对齐:合同中必须清晰显示房东姓名(Landlord Name)与收款银行账号。请确保你在 CardUp 填写的收款人信息与合同文字 100% 匹配。

-

金额锁死:合同必须注明明确的月租金额(Monthly Rent)。

-

时效闭环:合同必须包含**租期有效期(Tenancy Period)**且目前在有效期内。如果你的合同已过期但已续约,请务必连同续约信(Extension Letter)一并上传。

支付逻辑的“金科玉律”:

-

你在 CardUp 设置的支付金额可以低于或等于合同租金,但绝对不能高于合同租金。

-

租金涨了怎么办? 如果续约后租金上涨,请务必上传**补记合同(Addendum)**或带有双方签名的调价信,否则系统会因为金额不符而自动拦截交易。

🛡️ 隐私保护与合规贴士:

-

选择性遮盖:为了保护隐私,你可以遮盖掉合同中非关键的个人信息(如房东的私人电话),但核心三要素(姓名/账号/金额/日期)必须清晰无误。

-

签名完整性:上传的扫描件或照片必须包含房东与租客双方的正式签名。2026 年,电子签名(如 DocuSign)已被广泛接受,但请确保签名页完整,不要只拍局部。

💡 专家提示:建议使用手机扫描 App(如 Adobe Scan)生成清晰的 PDF,而非直接用相机拍摄。清晰的文档不仅能加快系统识别速度,还能显著降低人工复核的概率。

精准算账:你的里程成本是多少?

要判断这笔交易是否值得,不能只看支出了多少钱,而要看你“买”入里程的单价(CPM)与你“用”出里程的价值(MPV)之间的利差。

1. 成本计算模型 (CPM)

假设你每月的房租是 S$4,000,使用一张 1.3 mpd 的信用卡:

|

平台 + 优惠组合 |

手续费率 |

获得里程 |

总支出 (Fee) |

每里程成本 (CPM) |

|

2.1% |

5,200 |

S$84 |

1.61 cents |

|

|

CardUp (常规码 1.83%) |

1.83% |

5,200 |

S$73.2 |

1.41 cents |

|

CardUp (Voyage 1.55%) |

1.55% |

5,200 |

S$62 |

1.19 cents |

公式:每里程成本 (CPM) = (支付金额 × 费率) ÷ (支付金额 × 信用卡倍率)

2. 收益对比:你省了多少钱?

我们将买入成本(以 CardUp 1.41 cents 为例)与实际兑换机票的价格进行对比:

-

兑换经济舱 (不推荐):兑换价值约 1.0 - 1.2 cents。此时 CPM > 兑换价值,亏本。

-

兑换商务舱 (推荐):

-

兑换价值约 2.5 - 3.5 cents。

-

成本 S$73.2 换取的 5,200 里程,实际价值约 S$130 - S$182。

-

净利润率:约 77% - 148%。

-

-

兑换头等舱/套房 (极致性价比):

-

兑换价值可达 5.0 cents 以上。

-

此时你的“买入成本”仅为“使用价值”的 25%。

-

3. 2026 年的“机会成本”提醒

如果你的房租是 S$4,000,一年总房租为 S$48,000。

-

不使用平台:获得 0 里程。

-

使用 CardUp (1.83%):支付 S$878 手续费,获得 62,400 里程。

这 6.2 万里程 in 2026 年足以兑换一张新加坡往返东京或悉尼的商务舱。你是愿意支付 S$800+ 坐商务舱,还是愿意省下这笔钱去挤经济舱? 这就是数学算账的核心意义。

⏰ 长期主义的红利:单次支付 vs 自动循环 (Recurring)

很多读者在初次尝试 CardUp 时会习惯先下一单“试试看”。但在 2026 年的费率体系中,单次支付 (One-off) 往往是成本最高的。如果你确定未来半年或一年都要交房租,开启“自动循环”是降低里程成本(CPM)的终极法门。

为什么 Recurring 是必选项?

- 费率直降,利润空间翻倍: CardUp 针对长期计划(通常指 6 个月或以上的定期支付)会提供专属的 “Recurring Rate”。

-

实战对比:单次支付费率可能高达 2.25%,而开启 Recurring 后,费率往往能直接降至 1.79%。如果你持有高倍里程卡,这不到 0.5% 的差额直接决定了你是“微利”还是“暴利”。

-

-

锁定优惠码,告别涨价潮: 部分 RENT 系列优惠码(如针对新户的长期费率码)仅适用于循环计划。一旦设置成功,接下来的 12 个月你都能享受优惠。这能有效对冲 2026 年可能出现的费率调整或优惠券额度缩水。

-

告别“滞纳金”风险: 系统会自动根据你的设置,在房东到账日前 3-5 天发起扣款。相比每个月都要手动登录操作,自动循环彻底杜绝了因忘记转账而产生的 Late Fees。

💡 专家进阶策略:

-

预留额度 Buffer:由于 Recurring 是自动扣款,请务必确保你的信用卡在扣款日(通常是到账日前 3 天)有足够的信用额度。如果因为买了大件电器占了额度导致房租扣款失败,你的低费率 Recurring 计划可能会被系统自动重置为标准费率。

-

动态监测:建议每三个月进入 App 检查一次。如果 CardUp 推出了更新、更低的 RENT 优惠码,你可以先停止当前的计划并重新建立一个新的循环计划,从而锁定更低成本。

黄金搭档:2026 不同预算的最佳卡片组合

针对 2026 年的信用卡政策环境,我们总结了以下三大“黄金组合”,请根据你的持卡情况对号入座:

1. 终极性价比之王:OCBC Voyage + CardUp

这是目前 2026 年市场上 CPM(里程单价)最低的组合,几乎没有对手。

-

组合逻辑:OCBC Voyage 本身提供 1.3 mpd 的累积率,通过 CardUp 专属优惠码 OCBC155(或类似的联名优惠),手续费降至 1.55%。

-

里程成本:1.19 cents/mile。

-

核心优势:

-

Voyage Miles 永久有效,且支持兑换包括新航在内的多家航司。

-

极低的入场成本,甚至在某些特定促销下能降至 1.0 cents 以下。

-

-

适用人群:月收入 120k 以上的高净值用户,追求极致低价买里程。

2. 懒人与促销党首选:Citi Prestige + PayAll

如果你厌倦了上传各种合同证明,花旗的官方渠道是你的避风港。

-

组合逻辑:虽然 PayAll 常规费率高达 2.6%,但花旗在 2026 年几乎每季度都会推出“定向大促”(Targeted Offer),例如支付满 S$8,000 额外奖励 20k 里程。

-

里程成本:大促期间 CPM 可低至 1.3 - 1.6 cents。

-

核心优势:

-

操作最简:在 App 内 1 分钟搞定,无需上传 Tenancy Agreement。

-

积分灵活性:花旗的 ThankYou Points 是全坡最全的,可以转去新航、长荣、法航等 10+ 航司。

-

年度礼包:配合 Prestige 的年度续卡礼和 4 晚送 1 晚酒店权益,整体旅行价值极高。

-

-

适用人群:懒得管理第三方账号,或账户内已有大量花旗积分需要“补齐”兑换份额的用户。

3. 灵活稳健型方案:HSBC Revolution/Travel + CardUp

对于没有顶级黑金卡的用户,HSBC 的组合在 2026 年提供了很好的平衡点。

-

组合逻辑:使用新出的 HSBC Travel Card(或 Revolution 进行大额补足),通过 CardUp 的 RENT183 优惠码支付。

-

里程成本:1.41 - 1.54 cents(取决于卡片倍率)。

-

核心优势:

-

白名单友好:CardUp 对汇丰卡的兼容性极佳,积分到账快。

-

起步门槛低:对月收入 30k 的普通持卡人非常友好。

-

-

适用人群:刚开始攒里程,租金在 S$2,500 - S$4,000 之间的中产家庭。

实战演示:手把手教你完成首次支付

想要稳稳地拿回里程,操作细节是关键。以下是 2026 年最标准的“四步攒里程”法:

第一步:前置准备与费率核对

-

检查积分资格:2026 年部分银行(如 DBS)已将此类交易列为排除项。请务必确认你的卡片(如 Citi, OCBC, HSBC, UOB) in 2026 年依然支持 CardUp/PayAll 的积分获取。

-

锁定最佳优惠:

第二步:创建收款人并上传合规证明

-

精准信息:填写房东的银行账号、收款人姓名及手机号。

-

附件上传(仅 CardUp):

-

必须上传有效的 Tenancy Agreement (TA)。

-

关键检查点:合约必须在有效期内,且合约上的租金金额必须大于或等于你本次支付的金额。

-

提示:如果你是续租但没有新合同,请补充上传最新的续租确认信(Letter of Renewal)。

-

第三步:设置支付计划与应用优惠码

-

支付频率:建议设置为“Monthly Recurring”(每月自动循环)。这样你可以一次性锁定未来 6-12 个月的优惠费率,无需每月手动操作。

-

输入代码:在结账页面的“Promo Code”框中填入优惠码,并实时确认手续费(Service Fee)是否已下调。

-

选择到账日:为了资金安全,请务必设置到账日期(Arrival Date)在房租到期日的前 2-3 个工作日。

第四步:结果跟踪与积分确认

-

扣款通知:支付发起后,你会收到信用卡的扣款短信及邮件确认。

-

入账跟踪:

风险防控:2026 避坑指南 (必看!)

为了确保你的里程之路不被“反撸”,以下四条红线在 2026 年绝对不能踩:

1. 红线警示:绝对严禁“自转套利”

-

行为定义:禁止通过 CardUp/PayAll 转账给自己名下的其他银行账号,或转账给配偶及直系亲属(哪怕他们确实是你的房东)。

-

后果:银行和平台拥有强大的反洗钱审计系统。一旦触发风险指标,你将面临:取消所有已获得的积分、永久封锁信用卡账户、甚至被列入银行黑名单。请务必保留真实的租房合同以备随时抽查。

2. 价值管理:警惕里程“躺在账上贬值”

-

背景:2026 年航司兑换标准可能再次调整。

-

策略:秉持 “攒够即兑” (Earn and Burn) 的原则。不要囤积超过 30 万以上的里程而不换票,因为里程本质上是通缩资产。

-

贴士:优先积累像 Citi 或 OCBC 这种积分有效期长(或永久有效)的卡片,增加应对贬值的弹性。

3. 财务纪律:杜绝信用卡逾期利息

-

现金流压力:记住,你是在用信用卡提前支付房租。如果在还款日你无法全额还清信用卡账单,产生的 26%+ 年化利息 将瞬间吞噬掉所有里程的价值。

-

额度被占:房租通常金额巨大,会迅速消耗你的信用额度。如果你的额度不足,可能会导致日常超市购物或餐饮刷卡失败。建议在支付房租前,预留出足够的额度或提前向银行申请提升临时额度。

4. 时间管理:预留银行清算冗余量

-

逻辑:平台处理转账依赖于工作日和银行清算系统。

-

坑位:如果你的房租到期日正好在农历新年、开斋节或长周末,务必提前至少 7 个工作日 发起支付。

-

教训: 一旦延迟到账导致滞纳金(Late Fees),那点里程根本补不回来。请始终在设置中将“Arrival Date”设得比实际 DDL 早几天。

总结:2026 年的聪明旅行者,不只是会花钱,更要会用“不得不花”的钱,为自己换一张躺平去欧洲的商务舱机票。现在就开始设置你的 CardUp 或 Citi PayAll 吧!

结论:将“刚需开支”转化为“旅行资产”

在 2026 年的理财逻辑中,“会花钱”与“会省钱”同样重要。

通过 CardUp 或 Citi PayAll 支付房租,本质上是将一笔原本“石沉大海”的刚需开支,转化为一次极其廉价的旅行投资。虽然表面上你支付了 1.5% - 2% 的手续费,但当你躺在飞往巴黎的商务舱平躺座椅上,享用着免费的香槟时,你会发现这笔“投资”的回报率远超绝大多数理财产品。

最后的行动建议:

旅行不应只是忙碌生活后的奢侈奖励,通过合理的工具规划,它完全可以成为你日常生活的一部分。

免责声明:以上费率及政策基于 2026 年 2 月公开数据,具体请以各平台及银行实时公告为准。

常见问题解答 (FAQ)

Q1:如果支付失败,手续费会退还吗?

A:如果是由于平台或银行系统原因导致的支付失败,手续费会全额退还。但如果是由于你提供的房东账号错误导致资金被银行退回,平台可能会扣除一笔小额的处理行政费。

Q2:房东会知道我是用信用卡付房租吗?

A:房东收到的款项显示为普通的 FAST 转账(来自平台的清算账号)。在 CardUp 中,你可以自定义“Reference”备注,建议填写你的名字或地址(如 Rent for Blk 123 #01-01),这样房东看到的记录和你平时手动转账几乎没有区别。

Q3:使用这种平台会影响我的信用评分(Credit Score)吗?

A:只要你每个月按时全额还清信用卡账单,这种大额流水反而有助于提高你的信用评分,因为这展示了你强大的还款能力和活跃的账户状态。但请注意,千万不要只还“最低还款额(Minimum Sum)”。

Q4:这笔手续费可以抵税吗?

A:如果你是自住租房,手续费属于个人生活支出,不可抵税。但如果你是自雇人士(Self-employed)且租用工作室或办公室,这笔作为业务支付成本的手续费通常可以计入商业支出进行报税。具体请咨询会计师。

Q5:CardUp 的优惠码失效了怎么办?

A:CardUp 的优惠码通常有有效期。如果文章中的代码过期,最快的方法是去 MileLion 官网或 CardUp 的官方推文下搜索最新的“RENT”系列代码。

Q6:我可以把房租分摊到多张信用卡支付吗?

A:可以。在 CardUp 中,你可以为同一个收款人(房东)创建多笔支付计划,每笔指定不同的信用卡和金额。这在你想“吃透”某张卡的每月积分上限(Cap)时非常有用。

Q7:租期结束退押金(Deposit)可以通过平台吗?

A:不可以。平台仅支持付款,不支持收款。退押金必须由房东通过 FAST 或 PayNow 直接转账到你的个人银行账户。请勿尝试让房东转账给平台。

Q8:我人不在新加坡,可以支付海外房租吗?

A:CardUp 支持跨境支付。如果你在新加坡持有受支持的信用卡,可以支付给英国、澳洲等地的海外银行账号。但请注意,跨境支付的手续费通常比本地房租(1.83%)更高,且存在汇率损耗,需重新计算 CPM。