随着 2026 年报税季(针对 2025 历年收入)的临近,新加坡的纳税人又要面对一年一度的“账单挑战”。

自 2024 年起,新加坡上调了高收入人群的阶梯税率,最高税率已达到 24%。对于很多 EP/PR 和公民来说,这不仅意味着支出,更意味着一个巨大的机会——通过交税来累积足够的里程,换取一张往返伦敦或纽约的新航商务舱机票。

由于 IRAS(新加坡税务局)并不直接接受信用卡支付,我们需要通过“技术性手段”来实现这个目标。

2026 报税季速览:用税单换商务舱机票的 4 个步骤

|

核心步骤 |

关键信息 / 推荐工具 |

成本与价值分析 (ROI) |

|

1. 获取税单 (NOA) |

2026年5月起登录 myTax Portal |

确定目标:税金每满 $1万,约可换取 1.5万里程 |

|

2. 选择支付途径 |

Citi PayAll (手续费约 2.2%) CardUp (Visa/MC 优惠费率 1.75%+) |

手续费即“购票成本”: 平均以 1.2c 价格“购买”价值 4c 的里程 |

|

3. 精选“神卡” |

DBS Vantage (1.5 mpd): 累积最快 UOB PRVI Miles (1.4 mpd): 门槛最低 Citi PremierMiles (1.2 mpd): 积分永久有效 |

里程倍率 = 杠杆率: 倍率越高,单笔税单换取的机票张数越多 |

|

4. 最终回馈 |

兑换新航商务舱 (如往返日韩/欧洲) |

实惠可见:支付约 S$1,200 手续费 换取价值 S$4,000+ 的商务舱机票 |

2026 估税年报税核心截止日期与新规

进入 2026 年,新加坡税务局(IRAS)进一步优化了电子报税流程。以下是你必须掌握的关键时间点与政策变化:

1. 关键截止日期

-

2026年3月1日:雇主通过“自动纳入计划”(AIS)提交员工收入数据的截止日。

-

2026年4月15日:纸质申报(Paper Filing)的最后截止日期。

-

2026年4月18日:电子申报(e-Filing via myTax Portal)的最后截止日期。

-

2026年5月起:纳税人将陆续收到评税通知书(Notice of Assessment, NOA),收到后通常需在 30天内 完成缴税。

2. 谁需要报税?

-

新加坡居民:在上一个公历年(2025年)收入超过 S$22,000 的个人。

-

自雇人士/合伙人:即使净利润低于 S$22,000,若收到报税通知也必须申报。

-

非居民:在新加坡工作超过 183 天的外国人(不包括董事或演艺人员)。

3. 政策新变化 (YA 2026)

-

AIS 强制化:2026 估税年(YA 2026)起,所有雇员人数达到 5人及以上 的雇主必须参加自动纳入计划。这意味着大多数受雇人士只需登录系统核对,无需手动填写工资。

-

最高税率 24%:提醒年收入超过 S$1,000,000 的高净值人群,最高边际税率已稳定在 24%。税金越高,通过信用卡赚取的里程回馈空间就越大。

4. 为何 IRAS 不直接收信用卡?

-

成本考量:IRAS 为了节省支付网关收取的 1.5% - 3% 手续费,仅直接接受 GIRO、AXS、PayNow 和 Internet Banking。

-

破局方案:通过第三方支付平台(如 CardUp)或银行内部设施(如 Citi PayAll),你可以“用信用卡付钱给中介,中介付现金给 IRAS”,从而换取里程。

三大主流支付平台深度对比(PayAll vs CardUp)

在 2026 年,新加坡纳税人主要通过以下三类途径实现“信用卡交税”,每种方式的成本和收益逻辑各不相同:

1. 银行原生平台:Citi PayAll (里程党首选)

如果你持有 Citi PremierMiles、Prestige 或 Ultima 卡,PayAll 是获取高额里程的最便捷通道。

-

费率与收益:标准手续费约 2.2%。但在报税季大促期间(通常为 4月至 7月),花旗常推出加倍里程活动。

-

2026 动态:根据往年趋势,针对税单支付,花旗常提供高达 1.8 mpd 至 2.2 mpd 的促销汇率。这意味着你的里程成本可以压低至 1.1 - 1.2 cents。

-

优势:无需上传 NOA 证明(针对特定受邀用户),直接在 Citi Mobile App 操作,积分到账极快。

2. 第三方支付平台:CardUp / ipaymy (灵活性之王)

这类平台本质上是将你的信用卡支付转换为银行转账给 IRAS,支持全岛几乎所有 Visa 和 Mastercard。

-

CardUp 特惠:2026 报税季,CardUp 推出了针对 Visa 卡的 1.75% - 1.8% 优惠费率(需使用优惠码如 18VTAX26 或 18VTAX26R)。

图片来自于cardup.co, 版权属于商家

图片来自于cardup.co, 版权属于商家 -

ipaymy 竞争:ipaymy 通常会以微弱优势跟进,例如针对新用户的首笔支付提供更低折扣。

图片来自于ipaymy.com, 版权属于商家

图片来自于ipaymy.com, 版权属于商家 -

优势:

-

支持分期 (Recurring):如果你选择 IRAS GIRO 12个月分期,你可以设置 CardUp 每个月自动扣卡,平衡每月的现金流。

-

支持所有卡种:即使是 UOB 或 DBS 的卡,也能通过这里赚里程。

-

3. 现金回扣派 (Cashback):UOB One & Maybank

对于不打算换机票,只想“省钱”的用户, 2026 年也有特定玩法:

-

UOB One Account "Tax Saver":如果你通过 UOB One 账户进行 GIRO 扣款,且账户余额充足(如达 S$150,000),可享受高达 6% 的税金返现(每月封顶 S$50,全年最高 S$600)。

图片来自于uob.com, 版权属于商家

图片来自于uob.com, 版权属于商家 -

Maybank Platinum Visa:该卡将税金支付视为有效消费,配合其季度返现计划(最高 3.33%),可以抵消部分手续费支出。

图片来自于maybank2u.com, 版权属于商家

图片来自于maybank2u.com, 版权属于商家

2026 新加坡四大“交税里程神卡”推荐

在新加坡庞大的信用卡市场中,并非所有里程卡都适合交税。2026 年我们根据基础倍率、平台兼容性以及积分有效期筛选出以下四款“交税神器”:

1. UOB PRVI Miles (入门级性价比之王)

-

核心倍率:1.4 mpd (本地消费)

-

推荐理由:它是目前新加坡市场上入门门槛最低(年薪 S$30k 即可申请)且本地里程收益最高的卡之一。

-

交税策略:配合 CardUp 的 1.75% 优惠费率,其每里程成本约为 1.25 cents。对于税单在 S$5,000 - S$20,000 之间的中产家庭最为划算。

2. Citi PremierMiles (积分永久有效的稳健派)

-

核心倍率:1.2 mpd

-

推荐理由:最大的卖点是花旗积分永久有效。此外,Citi PayAll 的报税季促销通常非常激进,有时会直接将收益推高至 2.0 mpd。

-

交税策略:建议等到 4 月中下旬观察 Citi PayAll 是否有“加倍里程”活动。如果有,它将瞬间超越所有卡片成为第一选择。

3. DBS Vantage (高净值人群首选)

-

核心倍率:1.5 mpd

-

推荐理由:这张 Visa Infinite 高端卡虽然有 S$599 的刚性年费,但其自带的 1.5 mpd 本地倍率在交税时极具优势。

-

交税策略:由于它是 Visa 卡,可以完美享受 CardUp 针对 Visa 的最低费率代码。在 1.75% 费率下,每里程成本仅为 1.17 cents,是累积大额里程的最佳杠杆。

4. Standard Chartered Visa Infinite (跨航司兑换首选)

-

核心倍率:1.4 mpd (需单月消费满 S$2,000)

-

推荐理由:渣打自带的 EasyBill 设施有时会针对该卡推出专属低费率,且其积分系统在兑换新航之外的其他航司(如国泰)时更有优势。

-

适用人群:已有渣打银行深度合作,且每月开销较大的纳税人。

2026 选卡快速对比表:

|

信用卡 |

建议平台 |

预估费率 |

预估 mpd |

每里程成本 |

|

CardUp |

1.75% |

1.4 |

~1.25c |

|

|

PayAll (活动) |

2.2% |

2.0 |

~1.10c |

|

|

CardUp |

1.75% |

1.5 |

~1.17c |

|

|

EasyBill |

1.9% |

1.4 |

~1.35c |

收益分析:这笔买卖划算吗?

很多纳税人纠结的是:为了赚里程而支付 1.75% - 2.2% 的额外手续费,真的值得吗? 我们可以从“购买成本”和“实际价值”两个维度来拆解。

1. 每里程成本 (CPM) 的价值关口

在里程圈,普遍认为新航里程(KrisFlyer Miles)的价值如下:

-

地板价:1.0 cent (如果直接用于抵扣机票票价或消费,极不划算)。

-

公允价:1.5 - 1.8 cents (这是在经济舱和普通兑换时的价值)。

-

商务舱/头等舱价值:3.5 - 6.0 cents (这是兑换长途商务舱时的实际价值)。

结论:只要你的 CPM(每里程成本)低于 1.5 cents,这笔交易就是“赚钱”的。如果你的目标是长途商务舱,这笔交易堪称“暴利”。

2. 收益对比表 (以 $20,000 税单为例)

|

项目 |

现金支付 (GIRO) |

信用卡支付 (DBS Vantage + CardUp) |

|

支付金额 |

S$20,000 |

S$20,000 (税) + $350 (手续费) |

|

获得回馈 |

0 |

30,525 Miles |

|

回馈价值 (按商务舱 4c/mile 计算) |

S$0 |

约 S$1,221 |

|

净收益 (回馈价值 - 手续费) |

S$0 |

+S$871 |

3. 为什么“换商务舱”才最划算?

如果你将 30,000 里程用于兑换现金回扣,可能只能换回约 S$300 的 Credit,甚至无法覆盖支付给平台的 S$350 手续费。但如果你累积到 100,000 里程去换一张往返欧洲的商务舱机票(市价约 S$6,000+),你支付的 2% 手续费(约 S$1,200)就显得极其微不足道。

4. 必须考虑的“负面因素”

-

机会成本:如果你现金流紧张,为了攒里程而背负信用卡利息,那是得不偿失。

-

里程贬值:航司可能会提高兑换标准。建议在 12-18 个月内有明确旅行计划的情况下才大规模通过税单“买里程”。

-

有效期:注意你的信用卡积分是否有过期时间(如 UOB 积分为 2 年有效,Citi 则永久有效)。

⚖️ 决策模型:2026 盈利红线——手续费交多少才划算?

很多新手在面临 CardUp 或 PayAll 收取的 2% 左右手续费时,第一反应是“肉痛”。但在里程玩家眼里,手续费不是支出,而是买机票的成本。请记住这个决策核心——“1.5 准则”。

第一步:计算你的 CPM (Cost Per Mile) 想要知道这笔交易亏不亏,请套用这个万能公式:

例如:你交 2.2% 手续费,用的是 1.2 mpd 的卡,则你的购买成本为 1.83 cents/mile。

第二步:对比 2026 盈利基准线

-

🟢 极致盈利区 (CPM < 1.3 cents): 决策:无脑冲! 这相当于你用不到“三折”的价格提前预订了商务舱。在这种成本下,你交的每一分税款都是在为未来的环球旅行“打工”。

-

🟡 按需补位区 (CPM 1.4 - 1.7 cents): 决策:有需求再刷。 这个成本接近里程的公允价值。如果你账户里恰好差个 2-3 万里程就能换到一张越洋商务舱,那么交这笔手续费是极佳的选择;但如果你目前没有任何旅行计划,建议再观望。

-

🔴 亏损危险区 (CPM > 1.8 cents): 决策:非常不推荐。 当成本超过 1.8 分时,你其实已经是在“溢价”买里程了。除非你有极其紧迫的里程保级需求,否则请直接用普通的 GIRO 免息分期付税,不要让银行反薅你的羊毛。

💡 专家实战建议: 2026 年新航 KrisFlyer 的官方卖分价格(补齐差额时)约为 7 cents/mile。通过本文介绍的工具,你只需支付约 1.2 - 1.4 cents 的成本。这种**“五倍差价”**的套利机会,才是信用卡支付税单的终极意义。

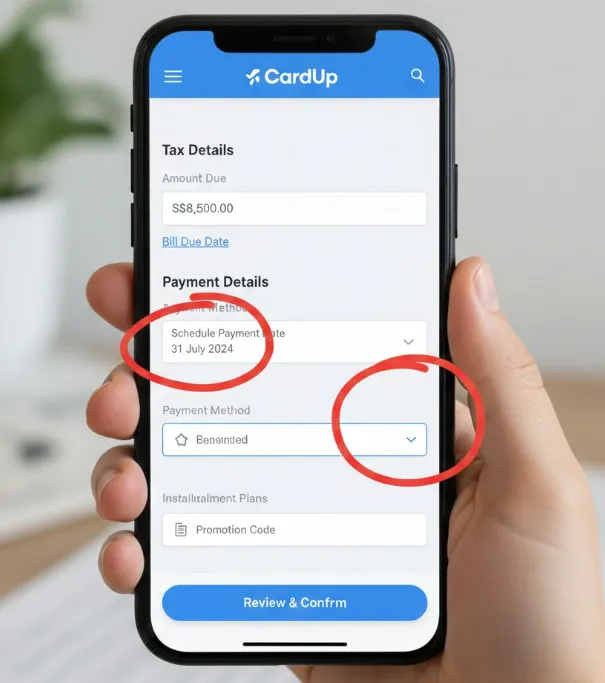

操作教学:如何使用 CardUp 支付新加坡所得税?

CardUp 是新加坡最成熟的第三方支付平台之一。按照以下详细步骤操作,可以确保你的税金准时到账且不丢里程:

1. 准备工作

-

下载 NOA:登录 myTax Portal 使用 Singpass 登录,在 "Notices/Letters" -> "Individual" 中下载最新的 Notice of Assessment (PDF)。

-

确认账户:注册并登录 CardUp。如果你是新用户,通常首笔支付有更大幅度的优惠。

2. 设置付款流程

-

选择类别:在首页点击 "Create Payment",选择 "Taxes" 下的 "IRAS - Income Tax"。

-

填写税务详情:

-

Tax Reference Number:填写你的 NRIC 或 FIN 编号。

-

Amount:输入你想通过信用卡支付的金额。你可以选择全额支付,也可以只付一部分。

-

-

上传证明:系统会提示你上传 NOA。CardUp 的合规团队会审核 NOA 上的姓名、税额与你填写的是否一致。

3. 选择支付频率

-

One-off (一次性):如果你想立刻拿下一大笔里程,选这个。

-

Recurring (每月自动扣款):重点推荐! 如果你已经在 IRAS 官网上设置了 GIRO 分期支付(如每月 20 号扣款),你可以在 CardUp 上设置同样的 Recurring 计划,并在日期上提前 3-5 天。这样,CardUp 会先扣卡并交税,IRAS 收到钱后,当月就不会再从你的银行账户划走 GIRO 款项。

4. 锁定优惠码 (Promo Code)

-

在付款确认页面,找到 "Promo Code" 框。

-

输入 2026 报税季专属代码(例如 18VTAX26 获取 1.75% 费率)。看到手续费即时下调后,再点击确认。

5. 支付与追踪

-

信用卡验证:完成 3D Secure 验证(手机验证码)。

-

到账检查:支付发起后,CardUp 通常需要 3-5 个工作日 处理。你可以在 5 天后登录 myTax Portal,在 "Account" -> "View Tax Account Summary" 中看到这一笔 credit 已经到账。

2026 如何合法省税?高频税收减免(Tax Relief)清单

在讨论如何“聪明交税”之前,首先要利用好新加坡政府提供的减免政策来“合法少交税”。2025 历年收入的减免额度将在 2026 年报税时生效:

1. 退休辅助计划 (SRS) 充值

-

操作:向你的 SRS 账户存入现金。

-

减免额度:新加坡公民/PR 上限为 S$15,300;外国人上限为 S$35,700。

-

效果:充值的每一块钱都直接抵扣当年的应纳税收入。

2. 公积金 (CPF) 现金填补计划

-

操作:通过 "Cash Top-up" 填补自己或家人的特别账户(SA)或退休账户(RA)。

-

减免额度:填补自己账户最高减免 S$8,000,填补家人账户最高额外减免 S$8,000(总计 S$16,000)。

3. 公益捐款 (Charitable Donations)

-

操作:向注册的“公益机构 (IPC)”进行捐款。

-

减免额度:捐款金额的 250% 抵扣应纳税收入(例如捐 $1,000,扣除 $2,500 的税基)。

-

提示:通常捐款数据会自动同步到 IRAS,无需手动申报。

4. 其它常见减免

-

人寿保险减免:若 CPF 缴纳额低于 S$7,000,可用商业人寿保费补齐差额。

-

课程学费减免:与职业相关的课程、研讨会学费,每年最高减免 S$5,500。

-

NSman/子女/赡养父母减免:根据家庭情况自动或手动申请。

⚠️ 重要提醒: 新加坡个人所得税的总减免额度(Tax Relief Cap)上限为 S$80,000。

💼 老板/自雇人士必看:企业所得税 (Corporate Tax) 的倍增效应

在 2026 年的理财圈,真正的“里程大户”往往不是打工人,而是学会利用 Corporate Tax 交税的老板。如果你名下有公司,千万别错过这台“里程提速引擎”:

-

更高额度,更快回血:个人所得税可能仅数千元,但企业税往往数以万计。使用一张 1.5 mpd 的商业信用卡支付 S$100,000 的税金,意味着你能在结账的一瞬间拿回 150,000 里程——这足够全家人换一套往返伦敦的商务舱。

-

合规工具:CardUp for Business:不同于 Citi PayAll 主要针对个人,CardUp for Business 允许你使用公司名义的信用卡(Business Cards)进行大额税款支付。

-

税务抵扣的“二次盈利”:这是 2026 年高阶玩家的秘密:支付税款所产生的约 1.75% - 2.0% 的平台手续费,在多数情况下可以作为公司的运营成本 (Business Expense) 进行税前抵扣。这意味着你的实际里程购买成本被进一步摊薄。

-

现金流缓冲期:通过信用卡支付,你不仅赚了里程,还额外获得了银行提供的 30-50 天免息现金流回旋余地,这对于企业财务管理来说,是比里程更有价值的隐形资产。

💡 2026 专家策略:如果你是 SME 老板,建议在报税季前申请一张 Amex Business Card 或 DBS 商业卡,配合 CardUp 的专项费率码,实现税务支出与旅行梦想的“双向奔赴”。

提示与警告:避开“交税买里程”的雷区

虽然信用卡支付税单看起来是“白赚”里程,但如果不注意以下细节,可能会导致财务损失或积分被撤销:

1. 多缴税金的“退税风险”

如果你通过 CardUp 支付的金额超过了你 NOA 上的实际应缴额,或者在 IRAS 重新评估后出现了退税(Refund):

-

原路退回原则:IRAS 通常会将多出的金额退回到你的银行账户或 GIRO 关联账户,而不是 退回到信用卡。

-

积分追回风险:一些银行(如花旗)在发现大额退税发生时,可能会审计并扣回已发放的积分。因此,请确保支付金额与实际税额匹配。

2. 信用额度不足的“分笔支付”技巧

如果你的税单是 S$30,000,但信用卡额度只有 S$15,000:

-

分天分笔:你可以分两次通过 CardUp 发起付款。或者,提前向银行转入现金使卡内余额变为正数(Overpay),从而增加可刷额度。注意:并非所有银行都认可 Overpay 带来的额外积分,建议先联系银行客服确认。

3. 优惠码的“大小写与有效期”

2026 年报税季的优惠码通常有使用次数限制。请务必确认手续费在点击确认前已经变为 1.75% 左右。如果代码失效,按原价 2.6% 支付将导致你的里程成本大幅上升至 1.8c 以上,失去性价比。

4. 积分发放的“除外条款”

请定期核查银行的 T&Cs。虽然目前 CardUp、ipaymy 等平台仍被大多数银行视为有效里程累积消费,但银行可能会在任何时候将这些类别加入“Excluded Categories”。建议在发起大额支付前,先刷一笔小额并检查积分到账情况。

5. GIRO 关联的“顺序逻辑”

-

如果你开启了 GIRO,CardUp 的支付必须在 IRAS 每月扣款日(通常是6号或20号)前至少 5 个工作日 完成。如果时间太近,可能会发生信用卡扣了一次、银行 GIRO 又扣了一次的重复支付情况。

总结:2026 年的税务申报不仅是义务,更是一次赚取免费机票的机会。建议你在收到报税通知(NOA)后,第一时间对比各平台的活动,锁定最低的里程成本。

🛡️ 安全上传指引:如何处理 NOA 才能既合规又安全?

在 2026 年的合规背景下,CardUp 等平台必须审核你的 NOA 以确保交易真实。但作为纳税人,你完全有权在不影响审核的前提下,遮盖掉部分极其敏感的隐私信息。

哪些信息是必须保留的?(Must Keep)

-

IRAS 抬头与标志:证明文档的权威性。

-

你的全名:必须与 CardUp 账户名一致。

-

税收年度 (Year of Assessment):必须是当前的 2026 年(针对 2025 收入)。

-

最终应付税额 (Tax Payable):这是平台核对支付金额的关键。

哪些信息是可以遮盖的?(Can Be Masked)

-

NRIC/FIN 号码的中段:你可以保留首尾字母和数字,遮住中间部分。

-

详细的收入明细:例如具体的月薪金额、奖金数额或雇主名称。只要 NOA 底部的“最终税额”清晰可见,中间的工资单细节通常不是审核重点。

-

个人联系方式:如手机号和非注册地址。

💡 专家实操贴士:

-

数字水印法:在上传照片前,可以用手机自带的编辑功能在图片正中央写上“FOR CARDUP VERIFICATION ONLY”,防止图片被二次挪用。

-

物理打码法:如果你担心数字编辑会引起系统误判,可以用一小条白纸遮挡住隐私部分再进行拍照上传。只要关键的“姓名”和“金额”能对上,CardUp 的审核通常在 1 个工作日内即可完成。

结论:理性纳税,聪明旅行

2026 年的报税季不仅是公民履行的社会责任,更是资深“里程党”的一次嘉年华。通过将庞大的税务开支转化为昂贵的航空里程,你实际上是在用一种“降维打击”的方式为自己和家人预定下一场豪华旅行。

最后的三条核心建议:

-

先观望再动手:如果你持有花旗信用卡,建议等到 4 月底看是否有 PayAll 加倍里程活动再做最后决策。

-

坚持目标:只有当你确定会将里程用于兑换 商务舱或头等舱 时,支付这笔 1.75% - 2.2% 的手续费才具有真正的经济价值。

-

按时合规:无论你选择哪种支付方式,请务必预留 5 个工作日的到账时间,避免产生 IRAS 的迟交罚款(通常为税金的 5%)。

免责声明:本文基于 2026 年初的市场情况编写,平台费率及银行政策可能随时变动,请在支付前核实最新条款。

交房租也能攒里程?2026 CardUp 与 Citi PayAll 使用完全指南:低成本买里程攻略

常见问题解答 (FAQ)

Q1:我通过信用卡支付后,IRAS 多久能收到钱?

A:通常需要 3-5 个工作日。平台(如 CardUp 或 Citi)在扣除你的卡费后,会通过银行转账(GIRO/FAST)方式付给 IRAS。请务必在截止日期前至少一周操作。

Q2:我可以帮配偶或父母交税吗?

A:可以。 在 CardUp 等平台设置付款时,你只需在 Tax Reference Number 处填写你家人的 NRIC/FIN,并上传他们的 NOA 即可。这对于全家攒里程(Pool Miles)非常有效。

Q3: 如果我已经设置了 GIRO 自动扣款,还可以用信用卡交税吗?

A:可以,但需要注意顺序。 如果你的信用卡支付在 IRAS 每月扣款日前至少 5-7 个工作日到账,IRAS 会优先使用账户里的余额(Credit),从而不会再从你的银行账户划扣当月的 GIRO。建议在操作前先在 myTax Portal 确认你的扣款日期。

Q4: 如果我的税单金额非常大(如超过 5 万),可以分多张信用卡支付吗?

A:可以。 你可以在 CardUp 或 ipaymy 上分多次发起支付,每次选择不同的信用卡并指定金额。只要这些支付的总额不超过你的税单总额,IRAS 会将它们视为分笔到账。这样你可以同时消耗几张卡的“开卡礼”任务或额度。

Q5: 如果我今年人在海外工作,需要报税吗?

A:如果你在 2025 年间于新加坡受雇超过 183 天,你仍被视为居民纳税人。即使你现在人在海外,也必须通过 myTax Portal 电子报税。你可以使用信用卡在全球任何地方支付,这是在海外累积新航里程的极佳方式。

Q6:如果我收到了修正后的税单(Amended NOA),金额变了怎么办?

A:分情况而定。

-

金额变多:你可以补交差额。

-

金额变少:IRAS 会将多交的钱退回到你的银行账户。

Q7:这种方式支付会有“滞纳金”风险吗?

A:只要你是在 NOA 规定的到账截止日期前操作,IRAS 收到款项的时间节点就是法律有效的。如果是因为平台延迟导致逾期,大平台通常会有相应的补偿机制,但为了保险,请勿“压线”操作。

Q8:为什么我在银行 App 里看不到这笔积分?

A:大多数银行会在交易 入账(Posted) 后才发放积分。对于交税这种大额交易,部分银行可能会有 1-2 天的审核期。如果入账 3 天后仍无积分,请及时联系银行确认该笔消费类别。