2026年新加坡信用卡积分全面缩水已经是大家的共识了,那该怎么办呢?本文深度揭秘DBS、UOB、OCBC等银行悄悄修改的 T&C 陷阱。带你避开 MCC 排除名单、外币 DCC 汇率陷阱,并提供最新积分保卫与替代攻略。

💡 核心摘要

2026 年是新加坡信用卡积分的“贬值元年”。银行正通过修改晦涩的 T&C(条款与细则)悄悄收割持卡人:

-

门槛暗升: 兑换里程起步价提高,阿联酋航空等兑换比例暴涨 50%。

-

消费黑洞扩大: 医疗 (MCC 5047/8011)、学费、水电费及所有电子钱包充值 (MCC 6540) 几乎全面无积分。

-

汇率陷阱: 警惕外币消费时的 DCC(动态货币转换)陷阱,让你损失高额汇率差且拿不到积分。

-

自救策略: 抛弃无脑刷卡,利用“3+N”多卡组合分散风险,或转向 Trust、MariBank 等数字银行的无脑返现。

2026,积分“大缩水”元年?

曾几何时,在新加坡“刷卡换机票”是中产阶级的标配理财术。凭借着高额的返里程倍率和相对稳定的兑换比率,无数持卡人通过日常开销积累出了飞往伦敦或纽约的商务舱机票。然而步入 2026 年,这种曾经的“无本生意”正面临前所未有的挑战。许多卡友发现,原本足以兑换一套两舱套房的积分,如今在兑换表更新后,连一张跨洋经济舱都显得捉襟见肘。

这并非错觉——2026 年已正式成为新加坡银行积分的“大缩水元年”。在通胀压力与银行运营成本上升的双重打击下,积分贬值正以一种前所未有的广度与深度席卷全城。

一、 2026 新加坡三大银行 (DBS/OCBC/UOB) 积分缩水与贬值盘点

进入 2026 年第一季度,新加坡传统三大行(DBS, OCBC, UOB)相继宣布调整积分获取规则与兑换比例。

-

获取倍率的“隐形修剪”:多款曾经的“神卡”在 2026 年迎来了大幅调整。某头部银行将其标志性的 4 mpd(每消费 1 新币积 4 里程)类别上限从月均 2000 新币直接腰斩至 1000 新币。这意味着超过上限后的消费只能获得极低的保底积分,实质上增加了获取里程的时间成本。

-

兑换门槛的“结构性上调”:积分不再值钱。多家银行提高了兑换航空里程的起始点,并变相增加了转账手续费。过去 5000 积分即可起兑的门槛,现在普遍提升至 10000 积分起步,且单次兑换费从原来的 25 新币上调至 45 新币,进一步摊薄了积分的含金量。

二、 幕后推手:通胀与生态位的重塑

为何贬值发生在 2026 年?背后的原因交织了宏观经济与微观运营:

-

航司成本转嫁:随着燃油价格与地勤成本的持续波动,航空公司大幅提高了卖给银行的里程批发价。银行作为中间商,在利润空间收窄的情况下,只能选择缩减用户端的福利。

-

返现卡的降维打击:随着数字银行(Trust, GXS等)在 2025 年通过极简的返现逻辑抢占市场,传统银行发现维护复杂的里程积分系统成本极高,因此倾向于通过调低价值来引导用户转向更低成本的返现或固定折扣体系。

-

消费行为的异变:2026 年,无现金支付已达到 98% 以上的覆盖率。当刷卡成为绝对习惯,银行不再需要通过高额奖励来“教育”市场,积分激励随之进入了收割期。

三、 卡友现状:从“精致理财”到“清仓离场”

在各大社交平台和论坛上,新加坡的“薅羊毛”社群正经历阵痛。

-

清仓式兑换:面对可能持续的贬值,大量持卡人在 2026 年初选择了“落袋为安”,甚至不惜兑换一些低价值的商场购物券,只为赶在下一轮积分过期前将其消耗掉。

-

策略转向:原本追求 4 mpd 的“里程党”开始分裂。一部分人转向了研究更为小众的外国银行卡(如汇丰、花旗等),另一部分则彻底放弃复杂计算,回归到“1.5% 无脑返现”的怀抱。

- 4 MPD 是什么?点击查看

2026 积分大地震——谁动了我的里程?

核心变动:积分价值的“垂直降落”

自 2026 年 2 月 23 日 起,Amex 将全面调高积分兑换里程的比例。这不仅是一次例行的微调,更是一次系统性的资产缩水。

1. 主要合作伙伴:全线失守

新加坡航空 (KrisFlyer) 和国泰航空 (Asia Miles) 作为新加坡持卡人最常用的两个渠道,成为了本次贬值的重灾区。

-

里程贬值率:兑换门槛提高了 22% 至 25%。

-

直观对比:过去,如果你习惯用 450 点积分兑换 250 里程,那么在 2 月 23 日之后,你可能需要支付近 560 点积分才能获得同样的额度。

2. 阿联酋航空:贬值之冠

本次政策调整中,阿联酋航空 (Emirates Skywards) 的兑换比例变动最为激进,涨幅高达 50%。对于那些梦想着兑换阿联酋航空顶级头等舱(Game Changer)的玩家来说,这几乎宣告了“平民玩家”退出历史舞台。

财富缩水:你账面上的损失有多少?

这意味着,即便你过去几年通过高额消费辛苦攒下的几十万积分,在政策生效的一瞬间,其实际购买力就缩水了近四分之一。

案例分析:假设持卡人 A 拥有 400,000 Amex 积分。

-

新政前:可兑换约 222,000 里程(足够两张往返欧洲的商务舱机票)。

-

新政后:仅能兑换约 177,000 里程(可能连往返机票的差额都补不齐)。 一夜之间,A 账户中凭空消失了“半张商务舱机票”的价值。

为什么会发生这次“地震”?

市场分析人士认为,原因主要集中在三点:

-

通胀压力与航司成本:全球航司燃油及运营成本上升,导致其向银行出售里程的价格上调。

-

积分通胀:过去两年 Amex 大力推广高倍返现卡(如金卡、铂金卡),导致市场上流通的积分总量过剩,引发“货币贬值”。

-

策略转向:Amex 可能正在试图通过降低里程价值,引导用户转向其内部的礼品卡或直接抵扣账单功能。

2026 年条款与细则的“文字游戏”

在信用卡的博弈场中,银行通常不会大张旗鼓地宣传“贬值”(Devaluation),因为那会直接导致存量客户流失。相反,它们越来越倾向于通过修改《条款与细则》(Terms & Conditions)中那些晦涩难懂的细微措辞,在沉默中完成对持卡人权益的蚕食。

一、“赚点”神话下的“烧点”陷阱

银行维持了账面上的刷卡奖励率,让营销海报依然看起来充满诱惑(例如:每消费 $1 赚取 5 积分)。然而,兑换价值的“后端崩塌”才是真相:

-

起兑点门槛抬升:过去 5,000 积分即可起兑的里程或礼品卡,如今悄然提至 10,000 积分。这种“变相锁死”让低频消费者的积分由于无法触达起兑点,最终沦为账面上的数字灰尘。

-

换算比动态调差:银行引入了所谓的“动态价值系统”,不再承诺固定的转换比例。当航空公司调高里程机票价格时,银行同步下调积分的内部估值,形成双重通胀。

-

消费类别“精准缩减”:在 T&C 的附录中,原本属于“餐饮”或“海外消费”的商户类别码(MCC)被大规模剔除,理由通常是“非合格交易”,这直接导致实际获取积分的难度比账面宣传高出 30% 以上。

二、积分有效期的“时间围猎”

为了清理资产负债表上的积分负债,部分银行在有效期上大做文章,取消了长期累积的红利空间:

-

锁死有效期:积分从传统的“两年动态滚动”缩短至“一年固定过期”。

-

“即刻结清”机制:针对某些特定高返现类别,银行推行“单次交易即刻结清”策略。这意味着该笔交易产生的奖励必须在当月或下个账单周期内抵扣完毕,否则自动作废,完全剥夺了用户通过长期积累兑换大额奖励的可能性。

-

清零前通知的弱化:在 App 推送和电子邮件中,关于积分过期的提醒被藏匿在营销信息的海洋中,甚至要求用户必须手动勾选“接收过期通知”,否则默认为放弃知情权。

三、行政费与附加成本的“温水煮青蛙”

除了核心积分价值,持卡人在执行转换操作或维护账户时面临的成本也在激增:

-

转换费阶梯式调高:积分转换费(Conversion Fee)从原本的 $25 + GST 悄然涨至 $27.25 甚至更高。表面看是几美金的变动,但叠加 GST 的上涨,实际支出的绝对值正在加速侵蚀积分的现金价值。

-

首年费用不再免除:曾经作为获客利器的“首年免年费”(Annual Fee Waiver)政策在 T&C 中被修改为“有条件免除”,例如要求首月必须消费满额,或直接将年费与首笔交易捆绑扣除,且不再接受电话客服的人工豁免。

-

滞纳金与利息计算的微调:针对分期付款的行政费、跨境交易的手续费比例也常在每季度的 T&C 更新中被微调 0.1% - 0.2%,这种极小的波动极难引起用户的警觉。

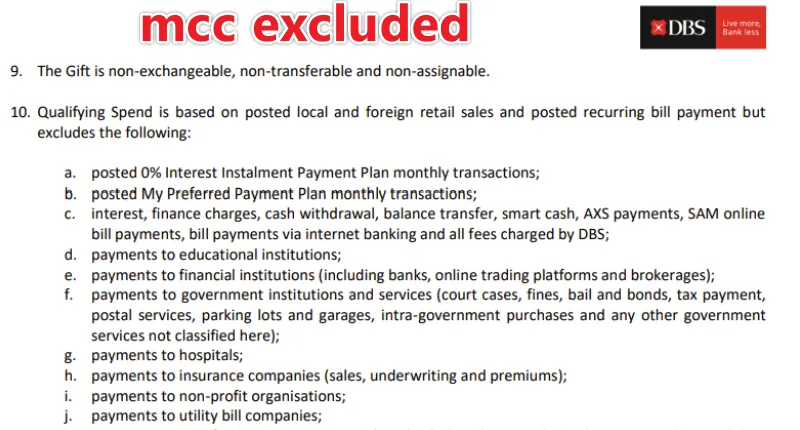

深挖信用卡 T&C:2026 新加坡“消费黑洞”与 MCC 排除名单 (Exclusion List)

核心“消费黑洞”快速索引表

|

消费类别 |

常见 MCC 代码 |

典型例子 |

积分/返现状态 |

|

医疗/牙科 |

5047, 8011, 8021, 8062 |

牙医诊所、私人医院、医疗器械购买 |

❌ 快速缩水中 (DBS 已领头) |

|

保险/教育 |

5960, 6300, 8211, 8220 |

人寿保险费、大学学费、补习中心 |

❌ 90% 银行已屏蔽 |

|

政府服务 |

9399, 9222 |

个人所得税、停车罚单、路税 |

❌ 绝对荒漠 |

|

公用事业 |

4900 |

SP Group 水电费、燃气费 |

❌ 基本无分 |

|

电子钱包 |

6540 |

GrabPay, ShopeePay, YouTrip 充值 |

❌ 100% 排除 |

|

慈善捐款 |

8398 |

给各类 Charity 机构的捐赠 |

❌ 普遍无奖励 |

|

准现金交易 |

6051, 6011 |

赌场筹码、加密货币入金 |

❌ 严厉禁止 |

你的每一笔消费真的都能攒分吗?银行的“排除清单”(Exclusion List)正在无限扩张,曾经的“万能卡”正逐渐缩水为“专款专用卡”。

1. 新增医疗/牙科黑洞

除了日常开销,医疗支出曾是大家攒分的大头,但现在大门正加速关闭。

-

精准打击:例如 DBS yuu Card 已明确将 MCC 5047(医疗器械与用品)加入排除名单。

-

扩张趋势:越来越多的银行将 MCC 8011(普通医生)、8021(牙医)和 8062(医院)移出积分奖励范围。

-

潜规则:即使是主打高返现的信用卡,现在也会在 T&C 底部用极其隐蔽的字体标注“Medical services excluded”。

2. 消失的保险与学费积分

保险与学费金额巨大,是银行最想“砍”掉的成本。

-

全面封锁:几乎 90% 的新加坡信用卡已停止对 保险保费(Insurance Premiums) 和 教育学费(Education) 发放积分。

-

硕果仅存:目前仅剩极少数特定卡种(如某些特定的 Maybank 或 Standard Chartered 联名卡)还在提供极其微薄的回报,且额度通常设有天花板。

-

注意:通过保险公司官网直接刷卡与通过银行转账(GIRO)效果一致,大多都拿不到分。

3. 政府服务与水电费:积分的荒漠

这里是 T&C 中最早也是最硬的“排除地带”。

-

政务与公用事业:MCC 9399(政府服务)和 MCC 4900(公用事业)早已被划为荒漠。即便你用它交大笔税款、停车罚单或每月高昂的水电费,也拿不到哪怕 1 分。

-

慈善捐款:MCC 8398(慈善机构)也已成为重灾区,银行认为这类非盈利性支出不应产生商业回报。

4. 隐形的“钱包充值”陷阱

这是目前最容易让新手“踩雷”的区域。

-

电子钱包充值:所有涉及 GrabPay充值、ShopeePay充值 或 YouTrip充值 的交易,几乎 100% 都在排除名单上。

-

MCC 6540:这是“储值值卡/电子钱包”的通用代码。一旦系统识别到这个代码,任何返现或里程计划都会立即失效。

-

背后逻辑:银行不希望用户通过“左手换右手”的方式套取积分。

5. 变相的“预付卡”排除

-

MCC 6051 / 6011:涉及非金融机构的支票、储值或准现金交易(如购买赌场筹码、加密货币平台入金等)。

-

零售券与礼品卡:部分银行(如 UOB)开始通过 T&C 审查商户名称,如果账单显示为“Voucher Purchase”,即便商户 MCC 合规,也可能被手动排除。

看不见的汇率:外汇交易与特定商家编码 (MCC) 陷阱

2026 年,随着移动支付和跨境电商的深度融合,银行在“外币消费”上玩起了更高级的套路。看似透明的汇率背后,隐藏着由算法、编码和金融协议编织的重重迷雾。

一、 MCC 错配陷阱:积分消失的“暗盒”

商家编码(Merchant Category Code, MCC)是决定一笔交易能否获得积分或返现的关键。然而,2026 年的支付生态让这一规则变得前所未有的复杂。

-

场景错配:在 Grab 叫车(MCC 4121)通常被视为交通消费,能够触发多倍积分;但如果你在 Grab 应用内进行“GrabPay Top-up”(MCC 7399),支付性质就变成了“金融服务储值”,绝大多数银行会将其列入豁免名单,导致消费数千元却积分颗粒无收。

-

平台化陷阱:许多聚合支付平台(如 Shopee Pay, Amaze 等)会根据底层商户动态改变 MCC。同一家餐厅,直接刷卡是 MCC 5812(餐饮),通过特定第三方钱包支付可能变成了 MCC 8999(专业服务),直接导致返现方案失效。

-

建议:在大额消费前,务必使用查询工具确认商户的实时 MCC,不要依赖过往经验。

二、 动态货币转换 (DCC):看似贴心的汇率收割

当你在伦敦的百货公司或东京的餐厅刷卡时,收银员常会亲切地询问:“要用人民币/新币结算,还是当地货币?”这便是 DCC 陷阱。

-

汇率溢价:如果你选择了“以本国货币(如新币)结算”,商户和清算机构会锁定一个极差的汇率。这个汇率通常比中间价高出 5% - 10%。

-

双重损失:选择 DCC 结算后,该笔交易在银行系统眼中不再是“外币交易”(Foreign Currency Transaction),而是“本地货币交易”。这意味着你不仅要支付高昂的隐形汇率差,还会失去信用卡针对外币消费提供的 3.2% - 4% 的高额积分奖励。

-

口诀:永远选择当地货币(Local Currency)结算。

三、 0% 费率的代价:低成本背后的“降维打击”

虽然部分数字银行或信用卡(如 Mari Credit Card 或 Trust Bank)宣传 0% 外币交易费(FCY Fee),但“天下没有免费的午餐”。

-

基础奖励缺失:很多 0 费率卡的基础返现率通常极低(仅 0.3% - 0.5%),甚至完全没有积分。相比之下,传统的旅行信用卡虽然收取 3.25% 的外币手续费,但其提供的里程价值可能高达 4% - 6%,抵消手续费后依然有盈余。

-

汇率价差(Spread):部分宣传 0 费率的卡片,并未使用 Visa/Mastercard 的官方汇率,而是使用银行自有的实时参考汇率。虽然手续费为 0,但其汇率本身已包含了隐形溢价。

-

策略:小额消费可图方便使用 0 费率卡;大额、追求回报的消费,应优先选择“高费率、更高回报”的旗舰旅行卡。

积分兑换的“最后一公里”陷阱

在信用卡和会员体系的世界里,积分常被戏称为“第二货币”。然而,当你辛辛苦苦攒够了分数,准备享受胜利果实时,真正的考验才刚刚开始。许多机构通过设置“最后一公里”的门槛,让原本属于你的福利缩水、过期甚至作废。

1. 起兑额跳档:被精准计算的“僵尸分数”

银行和商家的精算师们深谙心理学与数学。他们往往设置一个不合理的“兑换基数”。

-

阶梯限制:要求每次必须以 10,000 分或 50,000 分为单位整倍数兑换。这导致你账户里剩下的 9,999 分变成了无法动弹的“僵尸分数”。

-

尾数蒸发:为了凑够下一个整倍数,你被迫进行更多非理性的消费,陷入“为了兑换而消费”的恶性循环,最终这些零头往往因过期而悄悄被系统回收。

2. “等待期”折磨:消失的时间成本

在积分转化的过程中,“时效性”是核心。部分银行故意拉长积分转入外部伙伴(如航司、酒店集团)的时间周期。

-

漫长的 14 天:长达 14 个工作日的审核期是常态。在这个过程中,你不仅失去了对资产的控制权,更可能错失良机。

-

空欢喜一场:当你心仪的奖励机位、特价房源出现时,你的积分还挂在“转账中”。等到分数到账,那些性价比最高的选项早已被抢购一空。这种“时间差”实际上是银行在降低高价值礼品的兑换率。

3. 兑换费陷阱:价值的不对称博弈

当你试图将积分变现或换取刚需产品时,会发现兑换比例存在严重的“歧视”。

-

现金折损率:直接兑换现金回馈或刷卡金时,其账面价值通常仅为兑换航空里程或高阶礼品的 60%-70%。

-

变相手续费:部分平台甚至会额外收取“兑换手续费”或“处理费”,以积分或现金形式扣除。这种“薅羊毛”的行为,让用户在最后一步感受到了明显的资产缩水。

4. 隐藏的“动态调价”:永远跑不赢的通胀

即便你避开了上述陷阱,依然可能遭遇“积分通胀”。

-

规则突袭:在没有任何预警的情况下,商家突然宣布提升兑换门槛。原本 20,000 分能换的商品,一夜之间涨到了 35,000 分。

-

库存锁死:热门产品常年显示“补货中”或“本月额度已满”。这种人为造成的供需失衡,实际上是将积分兑换权变成了一场凭运气的“抽奖”。

5. 跨平台流转:消失在层层转化中

当积分需要在不同生态体系(如银行→积分平台→电商券)流转时,每一层都会剥掉一层皮。

-

转化损耗:A平台的 1 分在 B平台可能只值 0.5 分。

-

有效期重置:最阴险的套路是转化后的礼品券有效期极短(如仅 3 天有效),利用用户忘记使用的心理,完成最终的“销账”。

银行如何利用信息不对称“收割”用户

银行深知大部分用户不会逐页阅读长达 50 页的 PDF T&C(条款与细则)。这种“信息过载”本身就是一种防御机制,通过提高获取核心信息的门槛,银行得以在合法合规的外壳下,精准实施对用户权益的“收割”。

一、 渠道干扰:App 通知轰炸与“垃圾堆”策略

银行利用用户的“消息疲劳”,将真正的预警淹没在营销垃圾中。

-

信噪比极低:银行每天通过 App 推送数十条分期优惠、理财广告或积分商城活动。在这种高频干扰下,用户会逐渐形成“忽略所有通知”的习惯。

-

隐藏核心变动:将涉及权益大幅缩水的“费率调整公告”或“积分规则变更”,夹杂在标题为《春季回馈:多重惊喜等着你》的宣传推文中,或者将其隐藏在 App 消息中心最底层的“系统公告”内,确保用户即便收到了通知,也不会点开查看。

二、 语言迷宫:术语模糊化与多重解释权

银行擅长创造一套看似专业、实则充满弹性的金融语汇,以提高用户的理解难度。

-

定义的“口袋化”: 以“Eligible Spending”(有效消费)为例。用户理所当然地认为所有刷卡均为有效,但银行会在深层链接的 PDF 中通过 MCC(商户类别代码)排除掉大部分日常必需品,如超市、加油站或公用事业缴费。

-

费率与利率的混淆:在宣传分期产品时,强调月“手续费率”仅为 0.5%,而非年化“实际利率(IRR)”。用户往往被数字表象迷惑,意识不到这背后可能是高达 12%-18% 的年化信贷成本。

-

解释权寻租:频繁使用“包括但不限于”、“以银行实际审批为准”等兜底条款,将确定性的承诺转化为银行单方面的自由裁量权。

三、 规则突袭:时效性博弈与退出成本

银行通过操控信息披露的时间点,剥夺用户的反制或退出机会。

-

“压哨”通知:严格卡在合规要求的最低时限(如提前 30 天)发布大规模权益贬值公告。此时,用户往往累积了大量积分或飞行里程,由于兑换窗口极窄且热门资源被锁死,用户不得不面临“积分过期”或“强制贬值”的结局。

-

自动续期陷阱:许多优惠服务(如首年免年费、会员订阅)默认开启自动续期。银行在扣费前不会发送明显的二次确认通知,而一旦产生扣费,用户要求退回的沟通成本(客服排队、多级审批)远高于被收割的金额。

四、 认知偏差:诱导性设计(Dark Patterns)

利用行为经济学中的心理弱点,引导用户做出不利于自身的决策。

-

默认勾选的偏见:在申请表单或 App 设置中,默认勾选“接受关联营销”或“同意第三方信息共享”,利用用户的惰性攫取数据价值。

-

亏损厌恶的利用:通过展示“如不办理分期,您将失去提额机会”等暗示性话术,人为制造心理压力,诱导用户为不必要的信用产品买单。

2026 保卫积分:自救指南与替代策略

进入 2026 年,随着银行补贴缩减与算法控成本的普及,“积分刺客”已从偶然现象变为行业常态。曾经的“无脑刷”时代彻底终结,持卡人必须从单纯的消费者转变为精明的“资产管理者”。

🛠️ 必备工具箱:如何一秒识破商户 MCC? 在实战中,盲猜商户分类是大忌。2026 年,请务必在手机里备好以下两个查询工具:

-

HeyMax.ai (或类似查卡平台): 新加坡本地最好用的 MCC 搜索引擎。在消费前输入商户名字(如 Shopee, KKH Hospital),系统会直接告诉你该商户的 MCC 代码,并推荐当前最适合刷哪张卡。

-

Telegram MCC 机器人群组: 加入诸如 @sgmcc 等 Telegram 机器人,随时在买单前发送商户名称获取实时网友汇报的 MCC 归类。

以下是为你制定的核心防御策略与进阶替代方案。

一、 建立多维度的消费防御体系

面对积分规则的频繁变动,单一持卡策略的风险极高。你需要通过“分散布局”与“动态监控”来对冲贬值风险。

1. 分散布局:构建“全场景组合包”

不要死守一家银行,建议采用 3+N 模式,确保不同消费属性由最适配的底层协议承载:

-

HSBC Revolution (线上/非接触式防御):专注线上网购与无接触支付(Contactless),锁定 4mpd(每美元 4 里程)的基准收益。汇丰 HSBC Revolution 评测

-

DBS Altitude (长线旅游/稳定锚点):专门用于机票与酒店预订,其积分永久有效或有效期极长,作为对抗“积分有效期刺客”的最后防线。(Citi PremierMiles vs DBS Altitude,你该选哪一张?)

-

UOB One (现金流回血):针对房租、水电费等固定开销,通过稳健的返现(Cashback)直接抵扣账单,绕过复杂的积分换算环节。

2. 实时监控 MCC:避开“零收益陷阱”

2026 年,更多商家被银行列入“豁免清单”。在进行大额消费前,必须形成标准化作业:

-

工具前置:使用特定的查询工具(如 MaxMiles 或相关的 Telegram Bot)查询商家的 Merchant Category Code (MCC)。

-

识别黑洞:警惕学校学费、医疗保险、政府规费等项目,这些项目在 2026 年几乎已全线退出积分奖励范畴。

-

备选路径:若原路径无分,尝试通过第三方支付平台(如 GrabPay 重装或特定钱包)绕道套现积分。

3. “先下手为强”:灵活的退出机制

如果听到贬值风声,犹豫即损失。

-

果断转移:在银行发布正式贬值公告前,果断将积分转入航司(如 KrisFlyer 或 Asia Miles)。

-

有效期对冲:虽然里程在航司账户也有有效期,但通常比银行内部积分更长且标准更统一。

-

多元兑换:当航司里程也出现通胀时,考虑将积分兑换为高价值的礼品卡(如 Apple Store 或 Takashimaya),实现即时变现。

二、 寻找“积分绿洲”:替代策略与新兴机会

当传统巨头(DBS, UOB, OCBC)开始缩水时,红利往往流向了渴望扩张的新玩家。

1. 关注新兴数字银行(Digital Banks)

Trust Bank 或 MariBank 为抢占市占率,经常推出短期内极其激进的政策:

-

拉新红利:关注其“首年高倍率”政策,短期内的积分或返现回报往往比传统银行高出 50% 以上。

-

生态闭环:例如 Trust 与 FairPrice 的深度绑定,在通胀背景下,通过购买日常必需品获得的积分回扣(Rebate)比积攒遥不可及的里程更务实。

2. 挖掘“区域性银行”的套利机会

一些寻求在本地扩张的区域性银行(如 CIMB 或 RHB),常针对特定消费品类提供“无上限返现”。在 2026 年,这些被忽略的卡种往往是应对大额装修、婚宴消费的最佳替代品。

3. 转向“生活方式”积分计划

除了银行积分,应加大对商家自身会员计划的投入:

-

万豪旅享家 (Marriott Bonvoy):直接通过住店累积,其点数价值在通胀环境下相对稳定。

-

GrabRewards / Lazada Points:配合促销期间的倍数活动,其“直接抵扣额度”有时优于银行转分。

三、 2026 持卡人自诫

-

定期审计:每季度检查一次所有账户的积分余额与有效期。

-

不为积分而消费:如果为了赚取 4% 的返现而购买了不需要的商品,你损失的是 96% 的本金。

-

保持敏捷:在 2026 年,没有哪张卡是“永久的神”,根据政策随时注销、申请新卡才是常态。

总结:在积分不断贬值的今天,“流动性”高于一切。让积分动起来,变成机票、变成现金、变成实物,才是真正的保卫战。

结语:别让银行成为你的“理财刺客”

在 2026 年这个被人工智能深度渗透的金融环境下,信用卡积分与奖励早已不再是单纯的“天上掉馅饼”,而是一场极度不对称的心智博弈。

随着各大银行风控系统的全面“AI 化”,每一笔消费返现的判定规则、每一分航空里程的兑换汇率,其背后都运行着精密的动态算法。这些算法不仅在计算银行的获客成本,更在实时监测持卡人的消费行为边界。如果你依然停留在“闭眼刷卡”的旧时代,那么你大概率正处于积分缩水、隐形扣费或权益“反薅”的漩涡中心。

警惕隐形陷阱的“迷宫”

银行的条款与细则(T&C)已演变为一套极其复杂的博弈机制。曾经明码标价的权益,现在往往被隐藏在“消费达标”、“随机抽取”或“限定品类”的层层迷雾之后。许多持卡人辛苦积攒了数万积分,却在兑换时发现由于未触发某项隐蔽的活跃任务,积分价值已缩水过半。这种悄无声息的财富稀释,正是“理财刺客”最擅长的手段。

定期“金融体检”的必要性

作为数字化时代的持卡人,唯有保持高度的警惕与理性。我们建议您:

-

定期审计持卡组合:每季度对名下信用卡的年费成本、真实返现率进行一次彻底清算,果断剔除那些“收益覆盖不了心智成本”的冗余卡片。

-

穿透条款迷雾:不再被宣传页上的“高额返现”所迷惑,而是直奔 T&C 中的排除清单,认清哪些商户、哪些渠道属于积分荒漠。

-

动态调整策略:金融政策瞬息万变,曾经的“神卡”可能一夜之间跌落神坛。通过订阅专业的金融讯息,确保自己的用卡姿势始终在收益曲线的顶端。

在这个精打细算的时代,理财不只是为了开源,更是为了守成。请记住,在金融机构精心构筑的算法模型面前,你的每一次盲目消费都是他们精准收割的养分。唯有保持清醒,定期为自己的信用生活做一次深度“体检”,才能确保你辛苦赚来的财富,不会在复杂多变的规则迷宫中消失无踪。

常见问题解答(FAQ)

Q:为什么我交了 $5,000 学费却没拿到 1 个积分?

A: 绝大多数新加坡信用卡已将教育类(MCC 8211-8299)列入 Exclusion List。2026 年起,DBS、UOB 及 OCBC 几乎全面封杀教育类奖励。目前仅极少数卡种(如某些特定联名卡)尚存微薄收益。对于大额学费,建议通过 CardUp 或 Citi PayAll 支付(需付手续费)来强行“买”分。

Q:什么是 MCC,我该如何查询?

A:MCC(Merchant Category Code)是四位数字编码,决定了交易性质。你可以通过社区工具(如 HeyMax 或 MileLion)查询,或在交易前查看商家分类。注意:2026 年很多商家(如 HealthHub)已从医疗类重新归类为政府服务(MCC 9399),导致大量卡片无法赚取積分。

Q:为什么我用 GrabPay 充值没有任何奖励了?

A:这是一个时代的终结。2025 年底至 2026 年初,Amex 已经补齐了最后的漏洞,不再为任何电子钱包(Digital Wallets)充值提供奖励。GrabPay 本身的 GrabCoins 系统在 2026 年也实行了严格的 6 个月过期制度,不再允许无限期囤积。

Q:刷 Contactless(无接触支付)一定会拿 4mpd 吗?

A:不一定!2026 年银行在“双重校验”上更严格。即使是 Contactless,如果商家 MCC 在排除名单中(如慈善捐款、政府机构),依然是 0。此外,记得区分“手机闪付(Apple/Google Pay)”和“实体卡挥卡”,某些卡(如 UOB Preferred Visa)可能只针对前者给高倍積分。

Q:近期流行的 yuu 卡有什么变化?

A:DBS yuu Card 在 2026 年 5 月更新了条款,新增了医疗设备、房产中介、清洁服务等多个 MCC 排除项,并提高了 18% 奖励(10mpd)的最低消费门槛(上调至 $800)。如果你不在 yuu 联盟(Cold Storage/Giant 等)重度消费,该卡的吸引力已明显下降。

Q:里程和返现哪个更划算?

A:- 里程派: 如果你追求商务舱/头等舱体验,且月消费能精准命中 4mpd/6mpd 类别(如 OCBC Rewards 在 Shopee/Lazada 的 6mpd 延长至 2026 年 6 月),里程依然真香。

-

返现派: 如果你消费金额较小且不常旅行,实时落袋为安更稳妥。2026 年推荐 Mari Credit Card 或 SCB Simply Cash,主打无门槛 1.5% 全类返现,避开繁琐的 T&C。

Q:政府账单、保费和水电费还有什么卡能打?

A:- 水电费/电信费: UOB One 或 OCBC 365 仍保留部分比例,但需满足月消门槛。

-

保险/医院: 大多数卡已撤退,目前 Amex True Cashback 或 UOB Absolute 仍是极少数能提供 1.5% - 1.7% 返现的“全能战士”。