在新加坡,如果你买单时还是随手掏出一张卡乱刷,那在里程玩家眼里,你可能正在经历一场“财务慢性失血”。2026 年,随着各大银行(尤其是 HSBC 和 Citi)的权益规则频繁洗牌,新加坡的里程圈早已告别了“一卡走天下”的盲刷时代,转而进入了由“信息差”主导的精准收割期。

如果你梦想着不掏钱包就能换到新航 A380 的头等舱套房(Suites),那么你需要的不仅仅是消费力,更是一套能破解银行规则的“接头暗号”。

想免费换新航头等舱?本文深度解析 2026 新加坡信用卡里程圈黑话:4 MPD、MCC、Bonus Cap、Pooling 等核心术语。教你规避 Exclusion List,掌握 UOB Trifactor 攒点策略。

引言:为什么你需要懂这些“黑话”?

新加坡里程玩家分为两种:一种是“土豪型”,靠商务差旅 and 高额消费堆里程;另一种是“套利型”,也就是我们。我们追求的是通过理解规则,用最少的钱换最多的里程,实现“精准套利”。

步入 2026 年,银行的 Exclusion List(排除名单)越来越长。如果你不懂黑话,习惯性刷卡前查一下,能帮你保住辛苦积攒的收益。

核心术语:入坑必读

2026 核心术语一览表

为了让你快速上手,这里汇总了里程圈出现频率最高的核心词汇:

|

术语 |

全称/解释 |

玩家大白话 |

|

MPD |

Miles Per Dollar |

每一块钱换几个里程(衡量卡片好坏的唯一标准) |

|

MCC |

Merchant Category Code |

商家代码(决定你这笔消费有没有里程) |

|

Bonus Cap |

奖励上限 |

每月 4 MPD 的额度限制(刷超了就变回 0.4) |

|

Pooling |

积分池合并 |

同行不同卡的积分能不能合在一起换里程 |

|

Exclusion |

排除名单 |

保险、学费、缴费等明确不给里程的黑名单 |

|

Transfer Fee |

转点手续费 |

积分换成里程时给银行交的“过路费”(通常 S$25-S$27) |

|

Block Size |

转换单位 |

转里程的最小起跳额(通常是 10,000 积分起转) |

|

Expiry |

积分有效期 |

你的积分在银行里能放多久(有的永久,有的 2 年) |

|

CPM |

Cents Per Mile |

每一个里程值多少钱(用来衡量换到的机票划不划算) |

|

Waitlist |

候补名单 |

换不到票时的日常:在新航 App 里排队等位 |

|

AMA (Amaze) |

Instarem Amaze |

神器:把线下变线上,吃掉银行海外手续费 |

|

Entry Level |

入场券 |

年薪 S$30k 即可申请的入门卡(如 Citi PM, DBS Altitude) |

|

General Spend |

无脑卡 |

任何地方都能刷,通常只有 1.2 - 1.6 MPD |

|

Tax Payment |

交税套利 |

通过特定平台(如 CardUp)用信用卡交税来买里程 |

|

Kris+ |

新航支付 App |

吃饭/购物额外送里程的神器,千万记得“转入新航” |

一句话忠告: 2026 年的新加坡里程圈,早已不是“一卡走天下”的时代。看不懂 MCC、算不清 Bonus Cap,你不仅换不到新航头等舱,甚至还在倒贴银行年费。读懂这篇黑话大全,是你从“被银行薅羊毛”到“反薅银行”的第一步。

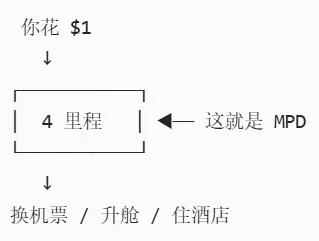

1. 4 MPD (Miles Per Dollar) —— 里程界的“黄金时速”

定义:4 MPD = 每一块钱拿 4 个里程(每一新币消费赚取 4 个里程)。这是新加坡 Specialized Spending 卡的标配。

-

拆解:4 MPD = 0.4 Miles (Base / 基本里程) + 3.6 Miles (Bonus / 奖励里程)。

-

对比:同样是消费 S$1,000,普通 General Spending 卡(如 Citi PM)给 1,200 里程,而 4 MPD 卡给 4,000 里程。

-

2026 现状:以前 4 MPD 是天花板,现在随着一些加成活动,甚至能达到 6 MPD 或更高,但 4 依然是玩家判断一张卡“值不值得刷”的底线。

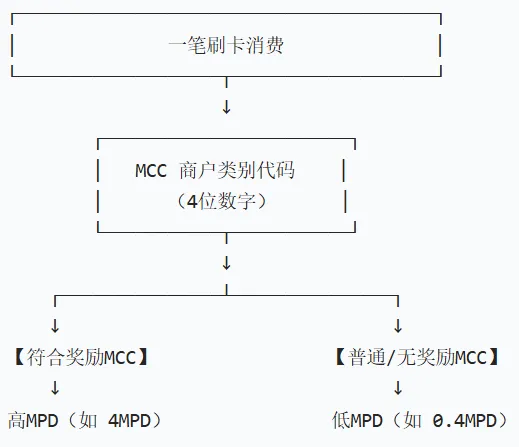

2. MCC (Merchant Category Code) —— 银行的“分类索引”

定义:四位数字组成的商户类别代码。银行靠它来决定这笔消费算不算奖励类别。

-

经典刺客:你在 GrabApp 里叫车是 MCC 4121 (Taxi),但在 Grab 里点外卖可能是 MCC 5812 (Eating Places)。如果你用的卡只奖励餐饮,那叫车可能就只有 0.4 MPD。

-

避坑指南:2026 年必查 HeyMax.ai 或 Telegram 的 @MCC_Max_Bot。尤其是去那种“综合性店面”(比如又卖咖啡又卖书的店),刷卡前查一下能救命。

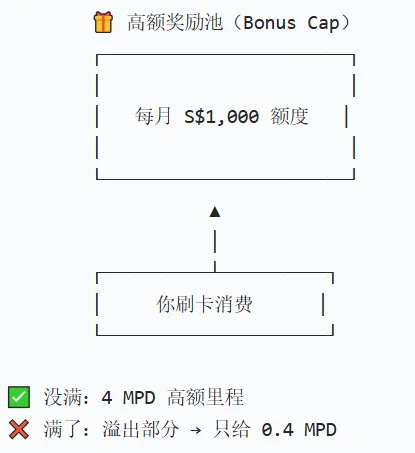

3. Bonus Cap (奖励上限) —— 别刷过头

定义:每张 4 MPD 卡每月能享受高额奖励的消费额度,通常为 S$1,000 或 S$1,110。

-

重置周期:有的是按 Calendar Month (自然月),有的是按 Statement Month (账单月)。这点非常重要!

-

后果:假设你的 Cap 是 S$1,000,你当月刷了 S$1,001,那么那 S$1 只能拿 0.4 MPD。大额支出(如买电脑)务必算好余额,或者换卡刷。

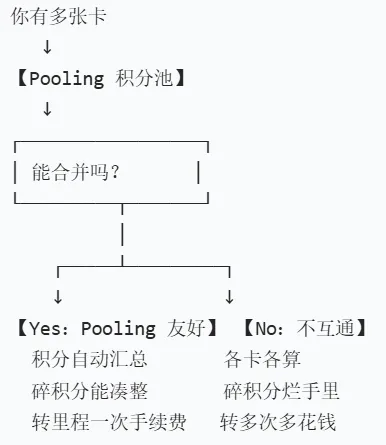

4. Pooling (积分池) —— 碎银子能不能凑整

定义: 同一家银行下,多张卡的积分是否可以合并。

-

UOB (Yes):极其友好。Uni$ 自动合并,转里程时只需付一次 S$25 手续费。

-

Citi (No):极不友好。Rewards 和 Prestige 的积分各自为政,转点时要付两次手续费,且容易产生碎积分。

-

Block Size (转换单位):多数银行要求以 10,000 积分(约 5,000 里程)为一个 Block 进行转换。Pooling 好的银行能让你更快凑齐这个 Block。

2026 必知黑话清单:进阶玩家的语言

进阶玩家黑话对照表

如果你想在 2026 年假装成里程圈“老炮”,下面这些黑话你必须烂熟于心:

|

黑话 |

实际指代/含义 |

使用场景举例 |

|

"The Trifactor" |

UOB 三剑客组合 |

"只要凑齐 Trifactor,90% 消费都能拿 4 MPD。" |

|

"Double Dip" |

叠加奖励 |

"去吃 Sushiro 记得 Double Dip,刷卡加 Kris+。" |

|

"Amaze-ing" |

用 Amaze 卡变魔术 |

"这笔线下消费没分?用 Amaze 绕一下就 Amaze-ing 了。" |

|

"Orphan Miles" |

孤儿里程 |

"我的 Citi 积分池不 Pooling,剩下一堆孤儿里程好难受。" |

|

"Burn and Earn" |

边攒边花 |

"里程快贬值了,赶紧 Burn and Earn,别存着发霉。" |

|

"Phantom Space" |

幽灵位 |

"明明看到有票,点进去就报错,遇到 Phantom Space 了。" |

|

"Waitlist Hell" |

候补地狱 |

"想换过年去伦敦的票?祝你在 Waitlist Hell 里好运。" |

|

"Points Churning" |

薅开卡奖励 |

"这卡我已经关了两年,可以重新 Churn 一次开卡礼了。" |

|

"Paper Miles" |

纸上里程 |

"账号里几十万里程换不到想要的票,全是纸上里程。" |

|

"Hard Earned" |

纯消费攒点 |

"这十万里程全是刷出来的,不是交税买的,Hard Earned。" |

|

"T-Minus 355" |

抢票黄金期 |

"想换热门航线?记得 T-Minus 355 天守在电脑前放票。" |

|

"The Grey Market" |

里程黑市 |

"别去 Grey Market 买里程,容易被新航封号封一生。" |

|

"Positioning Flight" |

衔接飞行 |

"狮城直飞太贵,我先飞个 Positioning Flight 去曼谷出发。" |

|

"Sweet Spot" |

性价比兑换点 |

"新航去伊斯坦布尔是 Sweet Spot,里程要得比欧洲少。" |

|

"Unicorn Card" |

某项全能卡 |

"UOB Lady's 就是 Unicorn,因为它的 4 MPD 类别可以换。" |

|

"FCY Fee Scam" |

海外手续费陷阱 |

"直接刷银行卡收 3.25% 手续费?那是 FCY Fee Scam,用 Amaze!" |

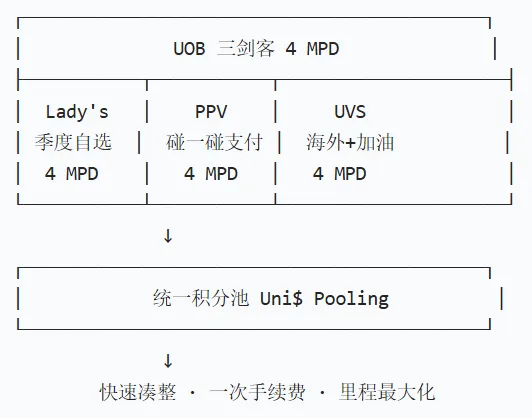

1. "The Holy Trinity / Trifactor" (UOB 三剑客)

这是 2026 年里程圈公认的“全能战斗组”。三张卡分工明确,覆盖 90% 的生活场景:

-

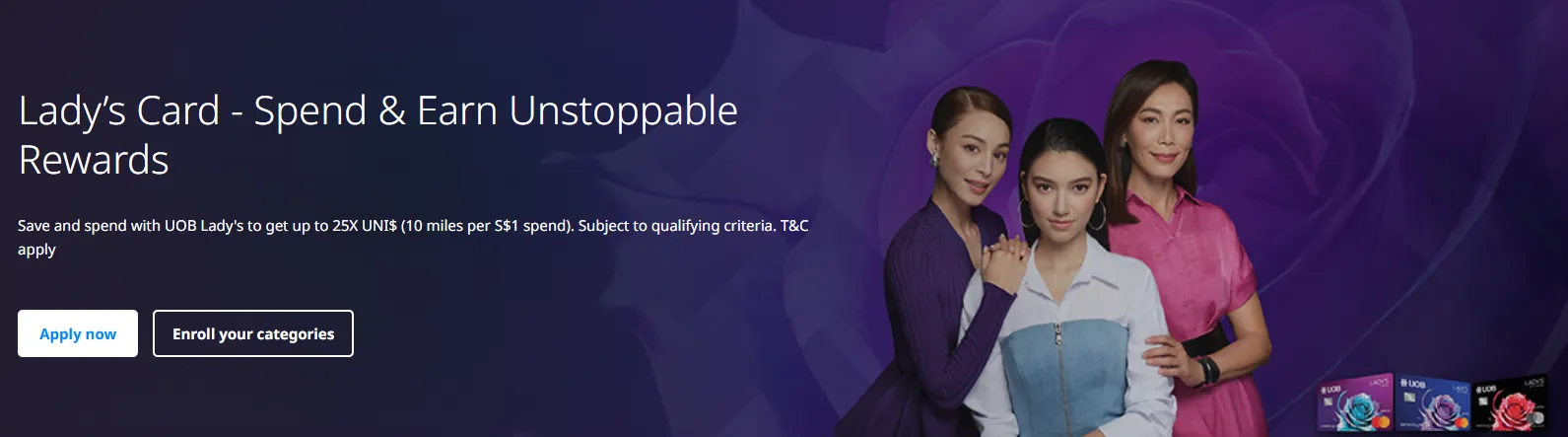

UOB Lady's (Unicorn/独角兽):每季度自选一个类别(如餐饮或旅行)拿 4 MPD。

-

UOB Preferred Platinum Visa (PPV):线下只要支持手机感应支付(Apple/Google Pay)就是 4 MPD。

-

UOB Visa Signature (UVS):每个月刷够 S$1,000 以上,其海外消费和加油类别给 4 MPD。

-

核心逻辑:既然 Uni$ 是 Pooling 的,这三张卡共用积分,能让你迅速凑够转换 Block。

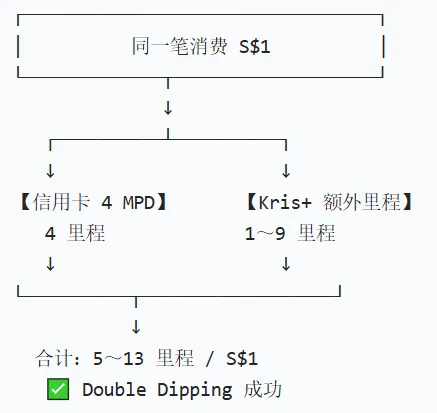

2. "Double Dipping" (双重奖励套利)

定义:针对同一笔消费,同时拿信用卡积分和商户合作积分。

-

典型场景:在支持 Kris+ 的商户购物。

-

用 4 MPD 信用卡绑定 Apple Pay 付钱(拿信用卡 4 里程)。

-

付款前出示 Kris+ 二维码(再拿商户额外送的 1-9 里程)。

-

警告:Kris+ 里的积分如果 7 天内不转入新航主账户(KrisFlyer),就会变成无法转出的“死分”,记得设置自动转入!

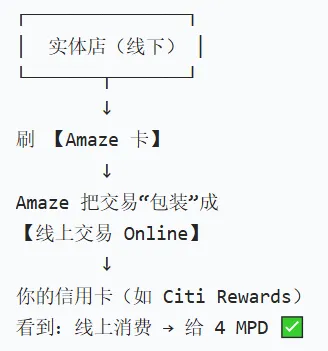

3. "Amaze-ing" (Amaze 跨界神技)

定义: 使用 Instarem 出品的 Amaze 虚拟/实体卡。

-

变金术:将线下 Physical 消费转化为 Online 消费。比如有些银行卡(如 Citi Rewards)只给 Online 消费 4 MPD,线下刷卡没分。通过 Amaze 绑定该卡,去实体店刷 Amaze,银行会认为这是 Online 消费,从而激活 4 MPD。

-

2026 补丁:尽管 Amaze 削减了自带的 InstaPoints 奖励,但它依然是绕过海外交易手续费(FCY Fee)并拿满信用卡里程的唯一“扛把子”。

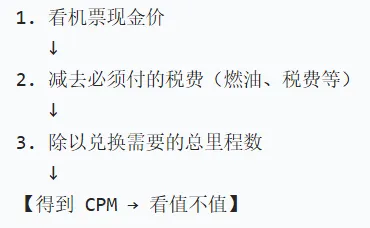

4. "CPM" (Cents Per Mile / 燃损比计算)

这是衡量你这趟飞行“值不值”的数学公式:

-

计算:(机票现金价 - 税费) / 所需里程数。

-

参考值:换经济舱通常只有 0.8c(亏);换商务舱能达到 2c-3c(赚);换头等舱能达到 5c+(顶级玩家)。如果你算出来的 CPM 低于 1.5c,建议直接付现金买票。

2026 核心卡片简称与策略

在 2026 年的战场上,这几张卡是你的“主力军”,但每张都有其脾气:

1. WWMC (DBS Woman's World Mastercard) —— 网购之王

-

战力:Online 消费 4 MPD。

-

策略:只要是在电脑或手机 App 里付钱的(机票、电影票、Shopee、Lazada),无脑刷这张。

-

局限:每月 Bonus Cap 只有 S$1,500。且 DBS 积分有效期只有 1 年,转点前千万别过期。

2. Citi Rewards —— 进阶变金术

-

战力:Online 及特定零售消费 4 MPD。

-

策略:这张卡最强的玩法是 搭配 Amaze。由于它几乎奖励所有 Online 消费,通过 Amaze 将线下转 Online 后,它成了线下 4 MPD 的完美替补。

-

局限:不奖励餐饮(Dining)和旅行(Travel)类别的网购。想订机票?别用这张卡,用 WWMC。

3. UOB Lady's (Card / Solitaire) —— 自由切换的独角兽

-

战力:自选类别(餐饮/旅行/超市等)4 MPD。

-

策略:灵活变通。本月要带全家去旅游?把类别切到 "Travel"。平时外食多?切到 "Dining"。

-

局限:必须每季度手动选择类别,忘了选就只有 0.4 MPD。

4. HSBC Revo (HSBC Revolution) —— 日渐消瘦的昔日神卡

-

战力:特定类别 4 MPD。

-

策略:2026 年它已经砍掉了超市和旅游类别。目前主要用于外卖、餐饮和特定网购。

-

局限:优势在于免年费且转点 Block 较小,但适用范围已大不如前。

谁是新加坡最佳里程卡?

虽然没有一张卡能打赢所有场景,但通过组合 UOB Trifactor 和 DBS WWMC,你可以覆盖几乎所有消费。

在里程圈,2026 年的公认最强战法是 "3+1" 模式:

1. UOB Trifactor (线下感应之王):

-

策略:利用 UOB PPV 处理超市和日常小额零售;利用 UOB Lady's(选 Dining 或 Travel 类别)处理大额聚餐或机酒预订。

-

优势:UOB 的积分是 Pooling(合并) 的,且 4 MPD 的 Cap 较高(Lady's Solitaire 有 S$3,000 Cap),非常适合线下“肉搏”。

2. DBS WWMC (线上补丁之神):

-

策略:专门对付剩下的所有 Online 支出。无论是 Grab 叫车、Foodpanda 外卖、Shopee 购物,还是网订电影票。

-

优势:它的 MCC 判定极其宽泛,只要是“线上支付”几乎稳拿 4 MPD。

3. 备选方案:Citi Rewards + Amaze:

-

当你的 UOB 或 DBS 额度刷满时,这张组合卡能把“线下”强制转化成“线上”,帮你吃掉剩下的 4 MPD 额度(Cap S$1,000)。

这个组合的精妙之处在于:UOB 负责“肉搏”(线下),DBS 负责“远程”(线上),两者结合几乎能让你的钱包实现 100% 的 4 MPD 覆盖率。

进阶实操:2026 热门商户黑红榜+如何一秒查准 MCC

为了让你不踩坑,我们根据 2026 年最新的 MCC 判定整理了这份清单:

🔴 黑榜(小心!可能没里程或低倍率)

-

GrabPay Top-up:几乎所有卡都将其列入 Exclusion。

-

ShopeePay / Lazada Wallet 充值:同上,必须直接支付才行。

-

公共事业费用 (SP Group):只有极少数卡(如 UOB One,但那是返现卡)有奖励。

-

医院/政府机构:绝大多数 4 MPD 卡的盲区。

🟢 红榜(神级!里程叠加圣地)

-

Sushiro / Paradise Group:常用 MCC,且经常出现在 Kris+ 叠加名单上。

-

iShopChangi:线上网购 4 MPD 的完美适配商户。

-

Pelago:新航自家的旅游平台,经常有 10-15 MPD 的逆天奖励。

-

HeyMax:2026 年玩家必备,通过它跳转购买特定 Voucher 可以强行实现 4 MPD。

2026 猎手必备——如何一秒查准 MCC?

很多新手被坑,都是因为“想当然”。你以为去酒店吃顿饭算 Dining (餐饮),结果结账时酒店用的 POS 机 MCC 是 Hotel (住宿),你的 4 MPD 餐饮卡瞬间变成 0.4 MPD。 2026 年,绝不要盲猜!请熟练使用以下两大“照妖镜”:

-

HeyMax.ai (全岛最强外挂):

HeyMax 是 2026 年里程圈的“外挂”工具,主要通过以下步骤实现收益最大化:-

查询 MCC:在付款前,在 HeyMax App 搜索商户名称,它会告诉你该商户的 MCC 以及你钱包里哪张卡能拿 4 MPD。

-

强制转化 Online 消费:对于一些线下没分或 MCC 模糊的商户,通过 HeyMax 平台购买该商户的 Voucher(礼券)。因为 HeyMax 的扣款商户通常被归类为“Online Shopping”,这样你可以强行用 DBS WWMC 或 Citi Rewards 拿 4 MPD。

-

赚取 Max Miles:在 HeyMax 合作商户跳转下单,除了信用卡本身的里程,还能额外获得可 1:1 兑换新航里程的 Max Miles,实现 Triple Dip。

-

-

Telegram 机器人 (@MCC_Max_Bot 或类似 Bot):

-

适合高阶玩家。你可以直接给机器人发送商户的注册名称,它会调取过往用户的真实刷卡数据记录,告诉你这家店在 Visa 和 Mastercard 渠道下分别是什么代码。

-

2026 年最暴力的“一鱼三吃” (Triple Dipping) 案例

封神操作:如何吃一顿饭,赚出 10 MPD 以上的暴利?别光盯着信用卡的 4 MPD,在 2026 年,高手们都在玩“Triple Dipping (一鱼三吃)”。我们以在合作餐厅(如 Sushiro 或某高档牛排馆)吃一顿 S$100 的饭为例:

-

第一吃 (商户 App/会员卡): 结账前,先报手机号累积餐厅自己的会员积分(相当于下次抵现或换菜)。

-

第二吃 (Kris+ App 的暴击): 打开新航的 Kris+ App,扫码付款。Kris+ 通常会给出每新币 3 到 9 里程不等的额外奖励!假设这家店今天是 6 MPD,你赚到了 600 哩。(切记:7天内手动转入 KrisFlyer 账户!)

-

第三吃 (底层 4 MPD 信用卡): 你在 Kris+ 里绑定的支付卡是 UOB Lady's (选择了 Dining 类别) 或者 UOB PPV。系统扣款时,你再次获得信用卡的 4 MPD,即 400 哩。

最终结果: 一顿 $100 的饭,你没有多花一分钱手续费,却拿到了 1,000 哩(综合 10 MPD)。这就是里程圈黑话体系下,极致套利的魅力。

⚠️小白避坑指南

在新加坡玩里程,攒点很快,但“丢点”更快。以下是 2026 年新手最常踩的五个坑:

1. 熟读 Exclusion List (排除名单)

不要以为刷了卡就有里程。以下类别在 2026 年几乎所有卡都没有奖励:

-

金融服务:给 GrabPay 充值、ShopeePay 充值(这是新手最容易犯的错)。

-

政府支出:缴路税(Road Tax)、付罚单、甚至缴水电费(除非通过特定的 CardUp 平台)。

-

教育与慈善:给学校交学费、向慈善机构捐款。

-

保险:几乎 99% 的保险费刷卡都没有里程。

2. 警惕“分期付款” (Installment Plans)

如果你在购买大额商品时选择了“0% Interest Installment”,那么这笔交易通常不会产生任何里程。

-

建议:如果想要里程,请全额付款(Full Payment)。如果额度不够,请考虑换卡或申请临时提额。

3. Bonus Cap 的“精准控制”

如果你这个月要买两台 iPhone,总价 S$3,000,但你的卡 Cap 只有 S$1,000:

-

错误做法:一张卡刷到底,剩下 S$2,000 只有 0.4 MPD。

-

正确做法:自己一张卡,拉上伴侣刷一张卡;或者跨账单月(Statement Month)购买。

4. 里程过期的“二次伤害”

里程会在两个阶段过期:

-

第一阶段:银行积分过期(如 DBS 只有 1 年,Citi Rewards 只有 5 年)。

-

第二阶段:转入新航后,KrisFlyer 里程有 3 年有效期(且无法延长,除非交钱)。

-

策略:积分留在银行里最安全(除非快过期了),等要换票前再转。

Ps:处理过期里程的小技巧:

-

-

付费延期:新航允许你支付一定费用(或用里程抵扣)来延长 6-12 个月。

-

转入 Kris+ 消费:如果里程数不足以换机票且即将过期,可以转入 Kris+ App 按比例(通常 150 里程 = S$1)在合作商家(如超市、餐厅)直接抵现,总比作废强。

-

“续命”活动:关注银行是否有转点加赠活动,有时转入操作能变相统一过期时间(视具体条款而定)。

-

5. 汇率陷阱 (DCC)

在海外刷卡时,如果店员问你“要收新币(SGD)还是当地货币”:

-

必须选:当地货币! 如果选了 SGD,会触发 DCC(动态货币转换),汇率极差且可能导致 4 MPD 失效。

总结:2026 玩转里程的三重境界

站在 2026 年的节点,新加坡里程圈早已不再是单纯的“省钱游戏”,而是一场关于效率、心态与行动的博弈。

-

追求效率,而非盲目:4 MPD 是我们的黄金准则,但不必为了几点积分强迫自己去不喜欢的商户消费。工具(如 HeyMax 或 Amaze)应服务于你的生活,而不是让你成为规则的奴隶。

-

动态调整心态:银行政策会变,里程会贬值,这在 2026 年是常态。记住里程圈的名言 "Earn and Burn"——积攒里程的最终意义,是那一杯在高空开启的香槟和那一段舒适的旅程,而不是账户里一串冰冷的数字。

-

立刻开启行动:不要等到想飞的那天再办卡。从听懂“MCC”、锁定“Trifactor”开始,你的每一次 Tap Pay 都在为未来的头等舱套房埋单。

祝大家在 2026 年精准套利,早日实现“里程自由”,在三万英尺高空,与更好的自己相遇!

常见问题解答 (FAQ)

Q1: 选 Visa 还是 Mastercard 版的卡?

A: 在新加坡,Mastercard 的汇率通常略优于 Visa。更重要的是,Mastercard 可以绑定 Amaze(如 Citi Rewards MC),而 Visa 不行。因此,如果一张卡有双版本,首选 Mastercard。

Q2: 银行积分攒到多少转里程最划算?

A: 因为每次转点都要交 S$25-S$27 的手续费,且转点通常以 10,000 里程为单位。建议攒够至少 30,000-50,000 里程再转。但要注意积分有效期,别为了省手续费导致积分过期。

Q3: 信用卡年费能不能免 (Waive)?

A: 绝大多数入门卡(Entry Level)只要你保持一定的刷卡频率,打电话或通过银行 App 都能轻松 Waiver。注意:如果为了年费赠送的里程(如 Citi PM 给 10k 里程),则必须交年费。

Q4: 除了新航 (KrisFlyer),还能换别的航空吗?

A: 可以。由于新航属于星空联盟,你可以换汉莎、全日空等票。此外,Citi 和 HSBC 的积分支持转入卡塔尔航空 (British Airways/Avios 体系),这往往能找到去欧洲的“超值神票”。

Q5: 里程换机票真的“免费”吗?

A: 不是。你需要支付燃油附加费和机场税。例如,换一张去伦敦的商务舱,你可能仍需自付 S$300-S$600 的税费,但比起 S$6,000+ 的现金票价,依然极度划算。