你是否也曾好奇,为什么身边总有朋友能坐着新航 (Singapore Airlines) 的商务舱满世界飞,而你用返现卡 (Cashback Card) 攒了一年的钱,却只够买一张经济舱机票?

欢迎来到里程卡 (Miles Game) 的世界。

这里的核心逻辑与返现卡截然不同:返现卡是为了省小钱(Savings),而里程卡是为了体验高价值(Aspirational Travel)。本文将为你拆解2026年最新的新加坡里程玩法,从底层的 KrisFlyer 估值逻辑,到具体的 4 MPD 选卡策略,手把手教你如何用“经济舱的成本”换取“商务舱的享受”。

核心概念一:为什么 1 Mile > 1 Cent?(里程估值逻辑)

在进入选卡环节前,你必须理解一个核心数学题:1 Mile 到底值多少钱? 如果你不清楚里程的价值,你就无法判断一笔消费到底该刷返现卡还是里程卡。

1. 两种回馈逻辑的对决

-

返现卡的逻辑: 这种卡最直观。例如一张 1.5% Cashback 的卡,意味着你每消费 $100,银行直接回本 $1.50 给你的账单。这里的 1.5% 是固定且透明的。

-

里程卡的逻辑: 业界公认的 KrisFlyer 里程(新航里程)估值约为 1.5 cents 到 1.8 cents。这意味着,如果你每消费 $1 赚取 4 Miles(即 4 MPD 策略),你的实际回馈率大约在 6% 到 7.2% 之间,远高于普通的返现卡。

2. 兑换的“黄金法则”:让里程增值

并不是所有里程兑换都划算。高级玩家的目标是:让每一里程发挥出超过 2 cents 的价值。 我们可以根据兑换的舱位来看看这笔账是怎么算的:

兑换经济舱 (Economy) = 亏本

里程兑换经济舱往往只能发挥出 0.8 ~ 1.0 cent 的价值。

-

计算: 一张飞日本的经济舱机票可能只需要 $600,但兑换它可能需要 50,000 里程。算下来每里程只值 1.2 cents,扣除税费后价值更低。

-

结论: 除非是票价极贵的圣诞、春节等超级旺季,否则绝不建议用里程换经济舱。

兑换商务/头等舱 (Business/First) = 血赚

这是里程玩家的终极目标,也是里程价值实现“暴击”的时刻。

-

实战举例: 一张新加坡飞伦敦的往返商务舱(Business Class)现金票价约为 SGD 6,000。 如果使用 Saver Award 兑换,大约需要 207,000 里程 + 约 $100-$200 的税费。

-

计算: ($6,000 - $200) / 207,000 ≈ 2.8 cents/mile。

如果你是通过下文将提到的 4 MPD (Miles Per Dollar) 策略积累的这些里程,你的实际消费成本(机会成本)远低于直接购票。在某些头等舱套房(Suites)的兑换中,1 Mile 的价值甚至可以飙升至 3 ~ 5 cents。

3. 为什么我们要玩里程?

玩里程不是为了省钱,而是为了用“经济舱的成本”去撬动“商务舱的享受”。

当你意识到你原本就要付出的日常消费(买菜、吃饭、网购),通过精准的选卡,可以在一两年内为你换来一张躺平飞往欧洲或美国的商务舱机票时,你就已经掌握了 2026 年最高效的消费美学。

核心概念二:KrisFlyer 里程积累机制

新手常有的误区是:“我刷卡直接得到 KrisFlyer 里程”。其实不然,在新加坡的银行体系下,大多数时候你积累的是银行积分。

1. 银行积分 vs. 航司里程

-

银行积分 (Bank Points): 当你消费时,你获得的是银行发放的点数。例如:

-

DBS Points (DBS Woman's World Card)

-

UOB UNI$ (UOB Lady's / Preferred Platinum Visa)

-

Citi Miles/ThankYou Points (Citi PM / Rewards)

-

OCBC 90°N Miles

-

-

转点 (Transfer): 你需要手动在银行的奖赏平台将这些积分转换为 KrisFlyer 里程。

-

费用与损耗: 每次转点通常收取 SGD 27.25 (含GST) 的手续费。

-

策略提示: 由于手续费是按次收取的,建议攒够一定数量(如 10,000 或 20,000 积分以上)再进行一次性转出。

-

💸 转换费警示:每次“起飞”前的 $27.25 隐形成本

很多里程新手只顾着计算每消费一元能攒多少里程,却往往忽略了最后将积分转入 KrisFlyer 账户时的那笔“过路费”。

你需要知道的真相: 在 2026 年的新加坡,绝大多数银行(如 UOB, DBS, Citi)在将积分转入航司账户时,都会收取每笔约 S$27.25 (含 9% GST) 的行政费。

🛠️ 专家省钱策略:

-

拒绝“零敲碎打”:无论你转 5,000 里程还是 50,000 里程,这 $27.25 是按次收取的。

-

五万里程红线:建议读者至少攒够 50,000 里程 以上再进行转换。这样平摊下来,每里程的额外成本仅约 0.05 cents,几乎可以忽略不计。如果你每次只转一两万里程,这笔费用会严重摊薄你的里程实际价值。

-

银行差异:如果你是极低频消费的用户,可以优先考虑 HSBC TravelOne(有时会有转换费豁免活动)或者 DBS Altitude(积分永久有效,可以慢慢攒够大额再转)。

2. 有效期陷阱 (Expiry Date)

这是新手最容易掉进去的坑。里程玩家必须玩好这个“时间游戏”:

-

第一阶段(在银行): 你的积分在变成里程前,存在银行里。

-

永不过期: 尽量选择积分永久有效的卡(如 Citi PremierMiles, DBS Altitude)。

-

限时过期: 很多高倍率卡(如 UOB PPV, HSBC Revolution)的积分有效期只有 2 年。你必须在过期前将它们转入航司。

-

-

第二阶段(在 KrisFlyer): 一旦积分转入 KrisFlyer 账户,它们只有 3 年有效期。

-

注意: 即使你通过继续飞行或联名卡消费,也无法延长已入账里程的寿命。这 3 年是硬性死期。

-

策略: “非必要不转点”。只有在确定要换票,或者银行积分快过期时,才把积分转入 KrisFlyer。

-

🔥 进阶神技:每月 15 日的“捡漏时刻”

如果你的时间足够灵活,新航每个月推出的 Spontaneous Escapes 促销是让里程价值翻倍的最佳机会。它相当于里程界的“双十一”,能让你用更少的分数飞得更远。

你需要知道的“潜规则”:

-

发布时间:新航通常在每月 15 日左右发布下个月的折扣航线。例如 3 月中旬发布 4 月份的促销名单。

-

折扣力度:通常固定为 30% 里程折扣。

-

实战算账:以新加坡飞往日本的商务舱为例,原价需要 52,000 里程,通过大促预订仅需 36,400 里程。这意味着你省下的里程几乎够换下一张单程经济舱了!

🛠️ 专家建议(必看):

-

手速要快:促销票名额极少,热门航线(如东京、首尔、伦敦)通常在发布后的几小时内就会被抢光。建议在每月 15 日刷一下新航 App 或官网。

-

计划要准:此类票属于“临期折扣”,通常不可退改。请务必确认行程后再下单,否则积分无法退回。

-

账户留底:确保你的 KrisFlyer 账户里始终留有 3-4 万里程的“机动资金”,随时准备应对突如其来的折扣。

深度解析:KrisFlyer 兑换逻辑与“潜规则”

拥有了里程,该怎么花?这是区分新手和老手的分水岭。

1. Saver vs. Advantage Awards

在新航官网搜索里程票时,你会看到两栏价格:

-

Saver (强烈推荐):

-

特点: 需要的里程最少。

-

举例: 新加坡飞日本商务舱单程只需 52,000 里程。

-

缺点: 名额非常有限,热门日期需要提前 355 天(新航放票首日)抢票,或者在起飞前几周捡漏。

2. 区域兑换表格 (Zone Chart)

KrisFlyer 的计价并不是根据飞行距离动态变化的,而是基于 区域 (Zone)。这意味着,在同一个区域内的目的地,无论飞行距离长短,所需里程是一样的。

-

Sweet Spots (甜点位): 寻找那些跨越了区域边界但飞行时间相近的航线。

-

土耳其 (Istanbul): 在新航表格里属于“中东区”,兑换里程比“欧洲区”便宜不少,但实际飞行距离与飞往南欧非常接近。

-

珀斯 (Perth): 属于澳洲 Zone 8,所需里程比悉尼或墨尔本 (Zone 9) 便宜很多,是短途商务舱体验的极佳选择。

-

开普敦 (Cape Town): 飞往非洲南部的商务舱也是公认的高性价比航线,尤其是考虑到其极高的现金票价。

3. Spontaneous Escapes (月度大促)

这是新航给里程玩家的“每月惊喜”。

-

发布规律: 通常在每月的 15 日左右发布。

-

优惠内容: 针对下个月出行的特定航线(包含商务舱、优选经济舱和经济舱)提供 30% 的里程折扣。

-

优点: 如果你的时间灵活,这是以“白菜价”体验商务舱的最佳机会。

-

缺点: 兑换后不可退票,不可改期。

4. 什么是 Waitlist (候补)?

新航里程票最独特的一点是 Waitlist。当某航班的 Saver 票被换完时,你可以选择进入候补名单。

-

规则: 你账户里必须有足够的里程才能申请候补,但系统暂时不会扣除。

-

现状: 在 2026 年,热门航线的候补成功率依然是个“玄学”。建议大家做好多手准备,不要孤注一掷寄希望于候补。

2026年“4 MPD”策略:如何快速攒够一张商务舱?

如果你还在用一张 1.2 MPD 的通用卡(General Spending Card)走天下,那你攒里程的速度太慢了。想要在一年内甚至半年内换到商务舱,你需要组合拳。

1. 什么是 4 MPD?

这是指每消费 SGD 1 获得 4 Miles 的高回报信用卡。

-

逻辑: 银行为了鼓励特定行为(如网购、使用感应支付、餐饮消费等),会提供比普通消费高出 3-4 倍的积分。

-

重要性: 在 1.2 MPD 的世界里,换一张商务舱票需要消费约 $170k;但在 4 MPD 的策略下,你只需要消费约 $50k。对于普通家庭的日常开支来说,后者是完全可达到的目标。

2、2026年必备的 4 MPD 神卡对比表

如果你没有时间细看四张神卡,只需看下表,就能一目了然各张卡的妙处。

|

信用卡 |

MPD |

适用场景 |

备注 |

|

UOB Preferred Platinum Visa (PPV) |

4.0 |

手机支付 (Apple/Google Pay), 餐饮, 超市 |

线下消费的神器,只要能刷手机几乎都有 4 MPD。月上限 SGD 1,110。 |

|

4.0 |

网购, 餐饮, 超市, 交通 |

无年费。包含大多数网购和订餐平台。月上限 SGD 1,000。 |

|

|

4.0 |

海外消费, 网购 |

旅行神技。将 Citi Rewards 绑定在 Amaze 卡上,在海外刷卡可免除昂贵的 FCY 费用,同时赚取 4 MPD。 |

|

|

4.0 / 6.0 |

自选类别 (餐饮/旅游/时尚/交通) |

男士也能申请!你可以灵活选择当前季度消费最多的类别。 |

3. 线下扫码神卡:UOB Preferred Platinum Visa (PPV) 深度解析

UOB Preferred Platinum Visa 是大华银行旗下的一款以日常消费积分为主打的信用卡。其最大的核心卖点在于:无需最低消费,日常线下支付(手机感应)和线上购物即可获得 4 mpd(每消费 1 美元累积 4 里程)的奖励。

A. 核心奖励机制 (2026 最新版)

从 2025 年底至 2026 年,UOB 对该卡的奖励上限进行了优化调整,现分为两个独立的奖励池:

|

消费类别 |

奖励倍率 (UNI$) |

等值里程 (mpd) |

每月奖励上限 |

|

类别 1:指定线上交易 |

每5消费赠10 UN |

4 mpd |

1,080 UNI$ (约 $600 消费) |

|

类别 2:手机移动支付 |

每5消费赠10 UN |

4 mpd |

1,080 UNI$ (约 $600 消费) |

|

所有其他消费 |

每5消费赠10 UN |

0.4 mpd |

无上限 |

注意: 此卡以 $5 为一个计算单位。如果消费4.90,将无法获得任何 UNI 积分。

B. 什么是“手机移动支付”? (Mobile Contactless)

这是该卡在线下消费的“杀手锏”。

-

涵盖范围: 使用 Apple Pay、Google Pay、Samsung Pay 进行的感应式支付。

-

场景: 只要商户支持手机感应支付(如:FairPrice 扫码除外、餐饮店、小贩中心有感应机、零售店等),且该商户不是 UOB$ 合作商户(详见下文避雷点),即可获得 10 倍积分。

-

SimplyGo 升级: 2025 年 8 月起,使用手机支付绑定的 PPV 支付公交/地铁费用(SimplyGo),同样计入“类别 2”享受 10 倍积分奖励。

C. 什么是“指定线上交易”? (Online Transactions)

主要涵盖日常数字生活:

-

线上购物: 淘宝、Shopee、Lazada、Amazon、Qoo10。

-

外卖/打车: Grab (不含充值)、Foodpanda、Deliveroo。

-

影音娱乐: 电影票订购、购票平台。

D. 三大核心“避雷”指南 (必读)

避雷点一:UOB$ 计划

这是此卡最容易“翻车”的地方。如果你在 UOB$ 合作商户(如:Giant, Cold Storage, Guardian, 7-Eleven, Starbucks, Crystal Jade 等)消费,无论如何支付,都不会产生 UNI$ 积分,而是强制返还极其微薄的 UOB$ 现金回扣。

建议:在这些店请改用其他银行的卡。

避雷点二:物理卡感应无 10 倍

必须使用手机钱包(Apple/Google Pay)感应才有 10 倍积分。如果你掏出物理塑料卡去感应(PayWave),只能拿到基础的 1 倍积分。

避雷点三:Amaze 排除

自 2024 年底起,所有通过 Instarem Amaze 转发的交易均不提供 UNI$。

E. 申请条件与费用

-

年薪要求:S 30000(新加坡人/永久居民); S40,000(外籍人士)。

-

年费: S$196.20(首年免年费)。通常每年消费达标或致电客服较容易获得年费豁免。

F. 总结:这卡适合谁?

-

里程追求者: 它是目前市场上获取里程最稳、最简单的卡之一(每年可积攒约 2.5 万里程,足以兑换一张巴厘岛或曼谷的商务舱往返机票)。

-

小额高频消费者: 适合午餐、超市、通勤等日常琐碎开支。

-

不想记账的人: 只要记住“能刷手机就刷手机”,除了特定排除商户,基本都能拿到高额积分。

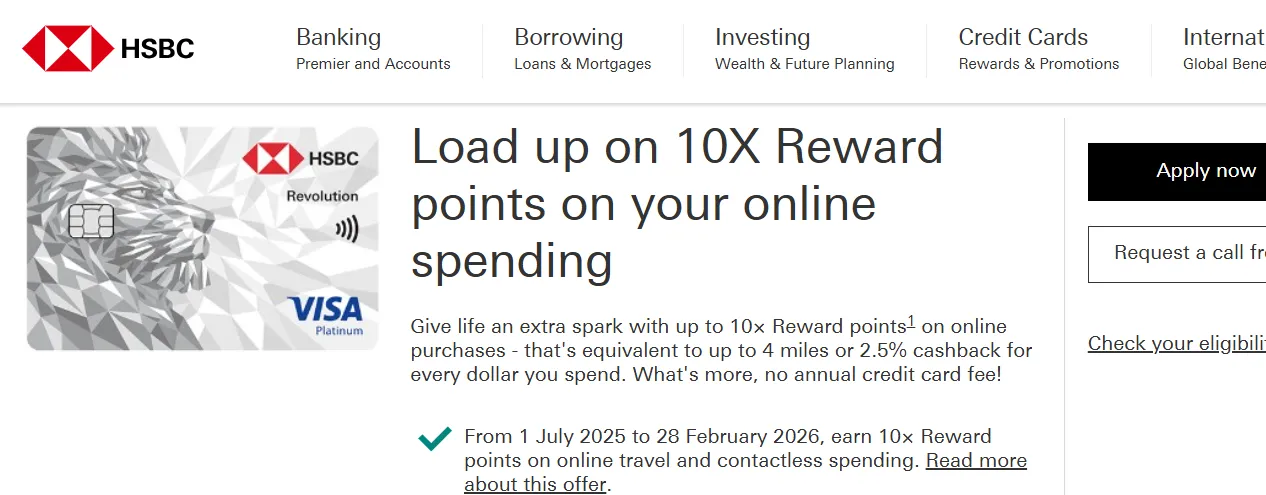

4. 新加坡专用里程卡:HSBC Revolution 信用卡深度解析

HSBC Revolution 是一款 Visa Platinum 级别的信用卡。其核心魅力在于:无年费、无最低消费、线上与线下感应支付共享 4 mpd 高额回报。

A. 核心奖励机制

HSBC Revolution 采用“白名单”机制,只要商户属于指定的类别(MCC),即可获得 10 倍奖赏积分(10X Reward Points)。

|

奖励详情 |

说明 |

|

基础倍率 |

每 $1 消费 = 1X 积分 (0.4 mpd) |

|

奖励倍率 |

每 $1 消费 = 10X 积分 (4 mpd / 2.5% 返现) |

|

当前促销上限 |

每月 $1,500 消费额度 (有效期至 2026 年 2 月 28 日) |

|

常规上限 |

每月 $1,000 消费额度 (促销期后恢复) |

特别优势: 与 UOB 以 $5 为单位计算不同,HSBC 是按每 $1 计算积分,不会因为消费金额不是 5 的倍数而产生损失。

B. 积分涵盖类别 (白名单)

只有在以下类别的线上交易或手机感应支付才能获得 10 倍积分:

-

餐饮 (Dining): 餐厅、咖啡馆、酒吧,以及 Fast Food (快餐)。

-

线上购物 (Online Shopping): 淘宝、Shopee、Lazada、Amazon、Qoo10。

-

超市 (Groceries): 各大超市(注意:即便商户属于 UOB$ 计划,HSBC 依然给 10 倍积分)。

-

交通打车 (Transportation): Grab、Gojek、ComfortDelGro(不含 SimplyGo 公交地铁)。

-

旅游 (Travel - 限时回归): 截止 2026 年 2 月 28 日,机票、酒店、租车、游轮也计入 10 倍积分。

C. 三大核心优势

永久免年费 (No Annual Fee)

该卡没有任何年费压力,不需要每年打电话求免年费(Annual Fee Waiver),非常适合作为“抽屉卡”备份。

免费 ENTERTAINER App

持卡人可以免费激活 ENTERTAINER with HSBC,享受数百家餐厅、景点和水疗中心的 1-for-1 (买一送一) 优惠,极大地提升了卡的附加价值。

积分兑换灵活

HSBC 的积分可以兑换超过 20 家飞行里数计划(如 KrisFlyer, Asia Miles, British Airways 等)或酒店积分。

D. “避雷”与注意事项

避雷点一:SimplyGo 公交/地铁

这是与 UOB PPV 最大的区别。HSBC Revolution 在公交和地铁刷卡是没有 10 倍积分的(仅有基础 0.4 mpd)。坐地铁请务必换成 UOB PPV。

避雷点二:特定的线上旅游代理 (OTA)

虽然机票酒店计入 10 倍积分,但部分第三方平台(如 Agoda, Expedia, Trip.com, Klook)可能由于 MCC 代码不同而无法获得奖励。建议大额预订前先小额测试或查阅最新的 MCC 列表。

避雷点三:外币交易费

该卡的外币交易手续费为 3.25%。如果你在海外刷卡,虽然能拿 4 mpd,但会被扣除手续费。建议仅在本地或以新币结算的线上平台使用。

E. HSBC Revolution vs UOB PPV对比

|

特性 |

UOB PPV |

|

|

计算单位 |

每 $1 计分 (更友好) |

每 $5 计分 (容易亏) |

|

年费 |

永久免年费 |

需每年申请豁免 |

|

上限 |

$1,500 (共享) |

$600 + $600 (分开算) |

|

SimplyGo |

❌ 无奖励 |

✅ 4 mpd |

|

快餐/超市 |

✅ 无脑刷 |

❌ 需避开 UOB$ 商户 |

最佳策略:

将 HSBC Revolution 用于所有的餐饮(含快餐)、超市和线上大额购物;将 UOB PPV 专门用于 SimplyGo (公交地铁) 以及那些 HSBC 不涵盖的手机感应支付商户。

5.终极搭配:Citi Rewards + Amaze 组合卡深度解析

如果说 UOB PPV 和 HSBC Revolution 是“神卡”,那么 Citi Rewards + Amaze 的组合就是新加坡里程圈的“终极补丁”。它的核心逻辑是:利用 Amaze 将线下消费转化为线上消费,从而触发 Citi Rewards 的 4 mpd 奖励。

1. 核心原理:它是如何工作的?

-

Citi Rewards 卡: 原本只在“线上消费”或“百货商店/服装店零售”提供 10 倍积分(4 mpd)。普通的线下餐饮、超市刷卡只有 0.4 mpd。

-

Instarem Amaze 卡: 这是一张借记卡,允许你绑定最多 5 张 Mastercard。

-

组合效应: 当你刷 Amaze 卡时,Amaze 会向绑定的 Citi Rewards 发起一次“线上交易”请求。对花旗银行来说,这笔交易被识别为“线上消费”,从而成功套出 4 mpd。

2. 奖励机制与上限 (2026 版)

|

项目 |

详情 |

|

奖励倍率 |

每 $1 消费 = 10X ThankYou Points (4 mpd) |

|

每月奖励上限 |

每账单月 $1,000 消费额度 (超出部分 0.4 mpd) |

|

计分单位 |

每 $1 计分(按交易金额四舍五入,极其友好) |

|

Amaze 手续费 |

2025 年 3 月起,SGD 本地交易收取 1% 手续费 (最低 $0.50) |

3. 核心优势

线下消费“全覆盖”

通过 Amaze 转换,你可以在线下餐厅、超市、甚至洗车店刷出 4 mpd。这是除 HSBC Revolution 外,覆盖面最广的线下里程获取方案。

极佳的计分舍入规则

Citi 按照每 $1 计分,相比 UOB 每 $5 计分的规则,Citi 在处理小额消费(如 $4.90 或 $9.90)时,能够多拿不少积分。

环球旅行神器 (FCY 消费)

在海外使用 Amaze 支付外币时:

-

汇率更优: 使用 Instarem 的接近中间价汇率,远优于银行。

-

手续费更低: 免除银行 3.25% 的外币行政费(Amaze 约有 1.5% - 2% 的内含点差,但仍更划算)。

-

双重奖励: 拿满 4 mpd 的同时,还能累积 Amaze 的 InstaPoints。

4. “避雷”与注意事项 (2026 重要提醒)

避雷点一:本地 SGD 交易 1% 费

自 2025 年起,如果你在新加坡本地刷 Amaze 扣除关联的 Mastercard,会产生 1% 的手续费。

-

策略: 如果该商户可以用 HSBC Revolution(免年费且无手续费),优先用 HSBC。只有在 HSBC 额度用完,或者商户不在 HSBC 白名单时,才用此组合。

避雷点二:旅游类消费(Travel)被严格排除

Citi Rewards 的 10 倍积分明确排除了所有旅游类 MCC:

-

排除项: 机票、酒店、旅行社(如 Agoda, Klook, Trip.com)、邮轮等。

-

警告: 即便套了 Amaze,只要原始商户是旅游类,依然只有 0.4 mpd。

避雷点三:SimplyGo 公交/地铁

通过 Amaze 刷 SimplyGo 虽然能拿积分,但因为 1% 手续费的存在,性价比极低。建议坐地铁首选 UOB PPV。

避雷点四:Apple Pay 兼容性

虽然 Amaze 已支持 Apple Pay,但请记住:直接将 Citi Rewards 绑定 Apple Pay 线下感应只有 0.4 mpd。必须将 Citi 绑在 Amaze App 里,然后用 Apple Pay 刷 Amaze 卡。

最佳策略:

将 Citi Rewards + Amaze 作为你的“全能补位选手”。当你拿不准这个商户是否给积分,或者其他卡的额度用完时,刷它准没错(除了旅游和交通)。

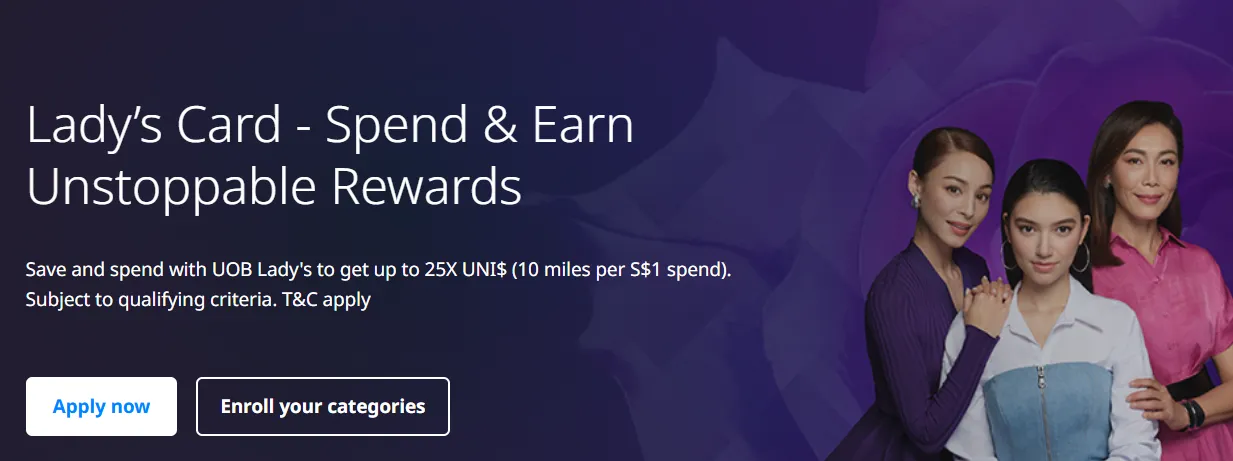

6. 灵活性最高:UOB Lady's Card & Solitaire 深度解析

UOB Lady's 系列是新加坡目前灵活性最高的里程卡。其核心机制是:由你指定消费类别,享受 4 mpd (10X UNI$) 的奖励。

A. 核心版本对比

|

特性 |

UOB Lady's Card (普通版) |

UOB Lady's Solitaire (高端版) |

|

卡片等级 |

World Mastercard |

World Elite Mastercard |

|

年费 |

S$196.20 (首年免) |

S$414.20 (首年免) |

|

年薪要求 |

S30,000(外籍40K) |

S$120,000 (所有人) |

|

自选奖励类别 |

1 个类别 |

2 个类别 |

|

每月 4 mpd 上限 |

S$1,000 消费 |

S$1,500 消费 (每类别上限 S$750) |

B. 七大自选奖励类别 (Preferred Categories)

你可以每季度通过 UOB 官网或应用更换你的奖励类别。如果当季未更改,则沿用上季选择。

-

餐饮 (Dining): 餐厅、快餐、外卖(GrabFood/Foodpanda)。

-

旅游 (Travel): 航空公司、酒店、旅行社(含 Agoda/Klook)、免税店。

-

时尚 (Fashion): 零售店及网购(淘宝/Shopee/Zalora/各种服装店)。

-

家庭 (Family): 超市 (Groceries)、母婴用品店。

-

美容与健康 (Beauty & Wellness): 药妆店(Watsons/Guardian)、SPA、美发沙龙。

-

交通 (Transport): 油站、打车 (Grab/Gojek)、SimplyGo (公交地铁)。

-

娱乐 (Entertainment): 酒吧、电影院、票务平台 (SISTIC)。

C. “10 mpd” 终极加速器 (Lady's Savings Account)

如果你想把里程速度拉到极限,可以搭配 UOB Lady's Savings Account:

-

存入 S$10,000+: 额外获得 2 mpd,总计 6 mpd。

-

存入 S$50,000+: 额外获得 4 mpd,总计 8 mpd。

-

存入 S$100,000+: 额外获得 6 mpd,总计 10 mpd。

注:此存款奖励上限与信用卡的 4 mpd 消费额度挂钩(即 Solitaire 最高仅限每月前 $1,500 的消费)。

D. 核心优势与特权

细分消费单位 (每 $1 计分)

与 UOB PPV 不同,Lady's 系列是按每 $1 计分(四舍五入),非常适合支付那些不是 5 的倍数的小额账单。

0% 分期付款 (LuxePay)

购买 S$500 以上的奢侈品(包、鞋等,本地或海外均可),可以享受 6 或 12 个月的免息、免手续费分期,且分期期间依然能拿全额积分。

Solitaire 专属旅行权益

-

免费的 Travel Insurance (需刷全额机票)。

-

免费的 机场贵宾厅访问 (视具体年份促销而定,通常包含 LoungeKey 权益)。

-

特定酒店(如 Lotte Hotels)买三送一或买四送一优惠。

E. 避雷点与策略建议

避雷点一:消费类别锁定期

奖励类别是按日历季度更新的(1-3月,4-6月等)。如果你在月中申请到卡并选了类别,你必须等到下个季度才能更改。

避雷点二:Solitaire 的细分上限

2025 年 8 月规则更新后,Solitaire 的 $1,500 额度被平分到你选的两个类别中(各 $750)。如果你在一个类别消费了 $1,500 而另一个类别没用,你只能拿到前 $750 的奖励。

避雷点三:男性申请的细微差别

虽然男性可以申请信用卡,但 Lady's Savings Account(存款增益)目前在某些条款下仍可能仅限女性开户,建议开户前咨询客服确认。

建议:如何最大化收益?

普通版: 适合只有单一高频消费的人(例如:专门用来刷超市或专门用来刷打车)。

Solitaire 版: 适合高收入人群,且有旅游需求。你可以常年锁定一个“餐饮”,另一个类别根据你要买机票的那个月临时切换成“旅游”。

7. 兜底卡 (General Spend) - 1.2 ~ 1.3 MPD

生活总有一些消费是无法归类到网购或感应支付的(如交税、装修尾款、保险、学费等),或者你已经刷满了 4 MPD 卡的每月上限。这时你需要一张积分永不过期的“兜底卡”:

-

Citi PremierMiles (Citi PM): * 回馈率: 1.2 MPD。

-

优势: 积分永久有效。每年送 2 次 Priority Pass 机场贵宾厅次数。它是很多人的第一张里程卡,非常稳健。

-

DBS Altitude: 回馈率: 1.3 MPD。

-

优势: 同样积分永久有效。DBS 经常举办针对旅游消费(如 Expedia, Agoda)的加倍里程活动,在旅游大促期间表现极佳。

手把手实操:第一次兑换你的新航商务舱

掌握了理论和卡片,最后一步就是把账户里的里程变现为机票。

1. 登录官网/App

确保你已经注册并登录了 KrisFlyer 账户。如果你账户里还没有足够的里程,系统可能不会显示某些搜索选项。

2. 勾选 "Redeem flights"

在搜索栏,一定要勾选 "Redeem flights"。这一点至关重要,否则你看到的只是需要真金白银支付的现金价格。

3. 灵活日期搜索

商务舱 Saver 票 非常抢手。如果你的旅行计划有弹性,强烈建议勾选 "Flexible dates"。这样你可以一眼看到前后一周哪天有 Saver 票,哪天只有昂贵的 Advantage 票或者只能候补 (Waitlist)。

4. 识别机型:选对飞机才叫商务舱

同样是商务舱,在不同机型上的体验天差地别。

-

推荐机型: A350-900 (Long Haul), B777-300ER。这些是大飞机,座位宽敞,可以完全 180 度平躺,提供典型的“新航标准”体验。

-

避雷机型: B737-800 (以前的胜安航空飞机)。这类飞机通常是单走道的窄体机,商务舱通常是“大板凳”设计,不能平躺。花同样的里程,这种体验非常不划算。

5. 支付税费

里程只能抵扣机票本身的票价。你仍然需要用信用卡支付几十到几百新币的机场税、燃油附加费等税费。

🧪 实验证明:如何增加 Waitlist 成功的概率?

面对“搜不到票”的绝望,资深玩家通常会使用以下三招来突破重围:

-

策略一:多点开花,广撒网 在新航系统中,候补不需要预扣里程。只要你账户里的余额足够兑换一张机票,你就可以同时候补 5-10 个不同的日期。这就像在餐厅等位,多拿几个号,成功的概率自然指数级上升。

-

策略二:避开高峰,错峰候补 数据显示,周五和周日的商务舱是刚需最强、最难释放候补的。建议优先选择 周二、周三 出发的航班,其候补成功率比周末高出约 40%。

-

策略三:关注“生死线”,快速收网 新航通常会在起飞前的 14 天到 7 天 之间进行系统清理并释放大量候补名额。如果你在这段时间收到了确认邮件/短信,请务必在 24 小时内 完成确认支付,否则你的机位将无情地顺延给下一位候补者。

💡 专家提示:如果你是 KrisFlyer 的金卡(Gold)或 PPS Club 会员,你的候补优先级会更高。普通用户建议至少提前 3-6 个月进入 Waitlist 排队。

常见问题解答 (FAQ)

Q: 我只有经济舱需求,适合玩里程吗?

A: 实话实说,不适合。如果你只飞廉航或经济舱,使用高回扣的 Cashback 卡(如 UOB One, DBS Live Fresh)直接拿现金回扣去买票会更划算。

Q: 里程快过期了怎么办?

A: 尽量换票飞掉。方案 A: 在过期前支付少量费用(约 1,200 里程或 12 美金/每 1 万里程)申请延长 6-12 个月。方案 B: 使用里程在 KrisShop 购物或通过 Kris+ 线下消费抵扣(注意:这种方式的里程价值较低,通常只有约 0.67 cent,仅作为保命兜底)。

Q: 可以帮家人朋友换票吗?

A: 可以。你需要要在后台添加 "Redemption Nominee"。注意:添加名字后通常需要 6个月 才能免费更换名单,且添加后并非立即生效,有几个小时的等待期。

Q: 里程卡还是返现卡?如何最终决策?

A: 如果你的年消费额低于 SGD 12,000 且不打算兑换商务舱,返现卡的即时回馈更适合你。如果你每年有大额支出,或者渴望每年体验一次高价值旅行,里程卡通过 4 MPD 策略带来的收益(6-7%)远超返现卡的上限。

Q: 我可以把里程转给家人或朋友吗?

A: 答案: 不可以。KrisFlyer 严禁账户间转让里程。解决方法: 你可以添加最多 5 名 兑换提名人 (Redemption Nominees)。你可以直接用你的里程为他们订票。

Q: 不同银行的积分可以合并吗?

A: 答案: 不可以。DBS 的积分和 UOB 的积分无法直接合并。策略: 你需要分别支付转点费,将它们转入同一个 KrisFlyer 账户,这样它们就会在 KrisFlyer 资金池里自动合并。

Q: 为什么我搜不到 Saver 票,只有 Waitlist?

A: 热门航线(如伦敦、东京、悉尼)的 Saver 票通常在开放预订的第 1 天就被抢光。2026 年的建议是:要么提前一年规划,要么关注每月 15 日的 Spontaneous Escapes 寻找捡漏机会。

PS:文章中所有图片均来自商家官网,版权归商家所有。本文中所有的数据,均参考商家当下页面的实时数据。用户在使用时,请以商家页面的实时价格、数据为准。