在各大航司里程持续贬值、积分有效期日益缩短的 2026 年,新加坡里程卡市场已进入“存量竞争”时代。作为市场中公认的“常青树”,Citi PremierMiles(简称 Citi PM)不仅是一张入门卡,更是许多持卡人抵御风险的“资产避风港”。它凭借里程永不过期的超高容错率,以及转分伙伴极广的战略灵活性,在波动不定的市场环境中稳居第一梯队。

那么,2026年 Citi PremierMiles 值得申请吗?本文深度评测 Citi PM 核心权益:1.2 mpd 本地回馈、里程永不过期、11家转分伙伴。教你如何利用 Citi PayAll 低成本攒商务舱里程,对比 DBS Altitude 与 HSBC TravelOne,助你选出最适合的新加坡里程卡。

⏱️ 30 秒判决书:2026 年你还需要 Citi PremierMiles 吗?

在 4 mpd 神卡满天飞的 2026 年,为什么这张只有 1.2 mpd 的“老卡”依然是必办神卡?请对号入座:

|

你的核心诉求 / 画像 |

终极判决 |

核心理由 (The Why) |

|---|---|---|

|

里程新手 / 佛系攒分党 |

👑 强烈推荐 |

里程永久有效! 没有 3 年过期的紧箍咒,你可以慢慢攒出一张头等舱。 |

|

每年有大额缴税 / 房租开销 |

👑 绝对刚需 |

搭配 Citi PayAll 促销,能以约 0.8 分钱的极低成本“批发”买里程。 |

|

不满足于只换新航机票 |

✅ 推荐持有 |

拥有 11 家航司伙伴。转入英航 (Avios) 或卡航,兑换性价比秒杀 KrisFlyer。 |

|

日常只有几百块买菜吃饭开销 |

❌ 建议换卡 |

1.2 mpd 攒得太慢,建议换 Citi Cash Back+ 拿 1.6% 现金回扣更实在。 |

快速匹配:这卡适合你吗?

-

适合: 想要累积非新航里程(如 Avios/卡航)、追求灵活兑换、或有大额账单(税金/房租)支付需求的人。

-

不适合: 每月消费极低(小于 S$500)、不想付年费、且只打算积攒新航里程(KrisFlyer)的人。

一句话忠告: 不要把它当成你的“主力爆击卡”,请把它当作你的“资产避风港”和“大额支付工具”。趁着 2026 年高达 30,000 里程的新户礼还在,花 S$196.20 年费“买”下这批高价值里程,绝对是稳赚不赔的买卖!

Citi PremierMiles 核心权益与申卡门槛

|

项目 |

详细规格 (2026版) |

备注 |

|

本地消费 |

S$1 = 1.2 里程 (Citi Miles) |

无最低消费门槛,每 S$1 即可赚取 |

|

海外消费 |

S$1 = 2.2 里程 (FCY) |

需加收约 3.255% 外币交易手续费 |

|

里程有效期 |

永久有效 |

无需担心过期,适合长期慢速攒分 |

|

转分伙伴 |

11 家以上(含新航、法航、卡航、土航、国泰等) |

转分手续费为 S$27.25 (含 9% GST) |

|

机场贵宾室 |

每年 2 次免费使用 (Priority Pass) |

限主卡,涵盖全球 1,300+ 间贵宾室 |

|

大额支付 |

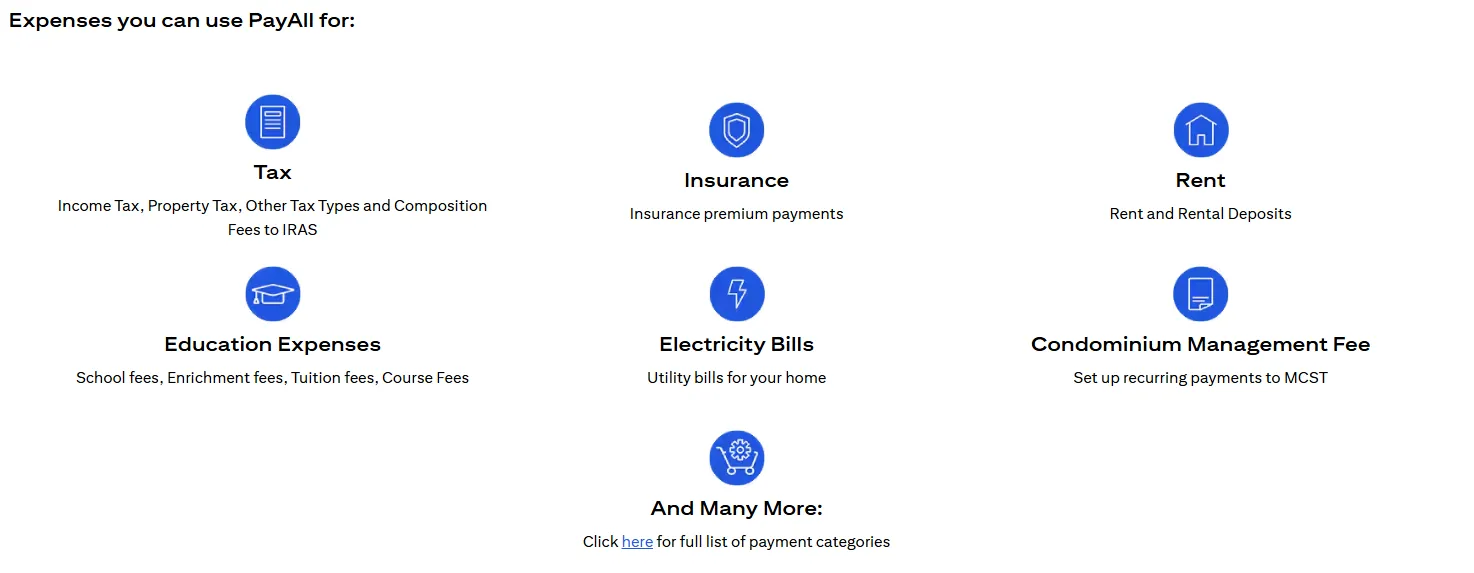

支持 Citi PayAll |

可付租金、税金、保险,手续费约 2.2% |

|

旅行保险 |

最高 S$1,000,000 公共交通意外险 |

需使用此卡全额支付机票款项 |

|

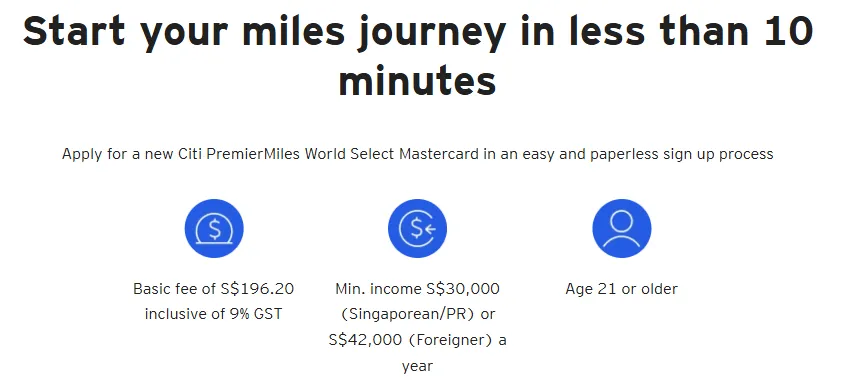

年费 |

S$196.20 (含 9% GST) |

首年通常豁免;续卡付年费送 10,000 里程 |

|

申卡门槛 (SC/PR) |

年收入 S$30,000 或以上 |

需提供最近 12 个月的 CPF 记录 |

|

申卡门槛 (外籍) |

年收入 S$42,000 或以上 |

需持有效准证且有效期不少于 6 个月 |

核心优缺点对比

✅ 优点

-

里程永不过期: 适合“慢速积累”型玩家,不需要担心因有效期被迫兑换。

-

门槛极低: S$30k 的年收入门槛非常亲民,是很多年轻人的第一张里程卡。

-

转点伙伴最全: 相比其他银行主要绑定 KrisFlyer,Citi 支持 Avios(兑换短途日韩极划算)和 Qatar(兑换欧洲商务舱神卡),提供了极高的兑换灵活性。

-

Citi PayAll 里程加速器: 这是 Citi 的杀手锏。你可以通过 PayAll 支付租金、学费甚至水电费,虽然有约 2% 的手续费,但在促销期间每里程成本可低至 0.8 - 1.0 美分,是低成本“买里程”的合法捷径。

-

附赠 Priority Pass: 每年 2 次免费额度虽不多,但对入门级玩家来说,足以覆盖一年一次的往返差旅。

❌ 缺点

-

收益率中庸: 1.2 mpd 在 2026 年已不具绝对优势(部分卡已达 1.4 mpd)。

-

转点成本: 每次兑换需支付 S$27.25。这意味着不建议频繁小额转点,最好累积到一定规模(如 50k 以上)一次性转出以摊薄成本。

-

积分单位限制: 消费金额需以 S$1 为单位计算,不足 S$1 的部分不计分。相比 UOB 每 S$5 一个单位的严苛算法,Citi 虽然稍好,但仍存在少许积分损耗。

-

外币交易费: 3.25% 的手续费在同类产品中偏高。

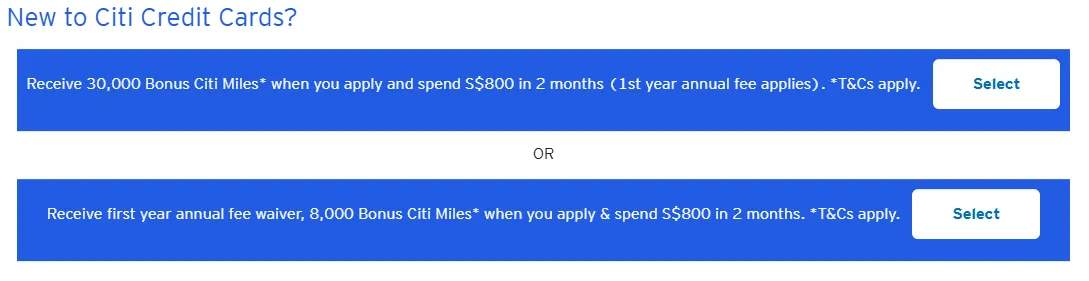

2026 迎新奖励(New-to-Bank)

目前 Citibank 针对新客户(过去 12 个月内未持有任何 Citi 信用卡主卡)推出了极其丰厚的活动。该优惠通常持续至 2026 年 5 月初。

1. 奖励方案详情

-

方案 A:支付年费版(最推荐)

-

奖励: 总计 30,000 里程。

-

构成: 支付 S$196.20 年费(送 10,000 里程)+ 达标奖励(20,000 里程)。

-

要求: 核卡后 2 个月内完成 S$800 的合资格消费。

-

成本: 每里程仅约 0.65 分。

-

方案 B:免年费版

-

奖励: 总计 8,000 里程。

-

要求: 首年免年费 + 核卡后 2 个月内完成 S$800 的合资格消费。

2. 关键规则说明

-

达标周期(Qualifying Period): 从核卡日(Approval Date)起算,涵盖该月及随后的两个完整自然月。例如,4 月 15 日核卡,达标期至 6 月 30 日。

-

合资格消费: 大多数零售消费、餐饮、超市、网购均计入。

-

排除项目(不计入 S$800): 分期付款(IPP)、现金预支、保险费支付(除 PayAll 外)、博彩、政府服务费、储值卡充值(如 GrabPay/EZ-Link)。

-

奖励发放: 10,000 里程通常在支付年费后发放;20,000/8,000 奖励里程则在达标期结束后 3 个月内存入账户。

三大热门入门卡横向对比(Citi PremierMiles / DBS Altitude / HSBC TravelOne)

|

维度 |

|||

|

本地赚分 |

1.2 mpd |

1.3 mpd |

1.2 mpd |

|

海外赚分 |

2.2 mpd |

2.2 mpd |

2.4 mpd |

|

里程有效期 |

永不过期 |

永不过期 |

37 个月 (约 3 年) |

|

转分灵活性 |

极强 (11+ 伙伴) |

一般 (4 伙伴) |

最强 (12+ 伙伴) |

|

免费贵宾室 |

2 次 / 年 |

2 次 / 年 |

4 次 / 年 |

|

免年费政策 |

需打电话申请 |

消费满 S$2.5万自动免 |

需打电话申请 |

|

主要特色 |

Citi PayAll 缴纳税费 |

DBS 银行生态整合 |

实时转分到航司 |

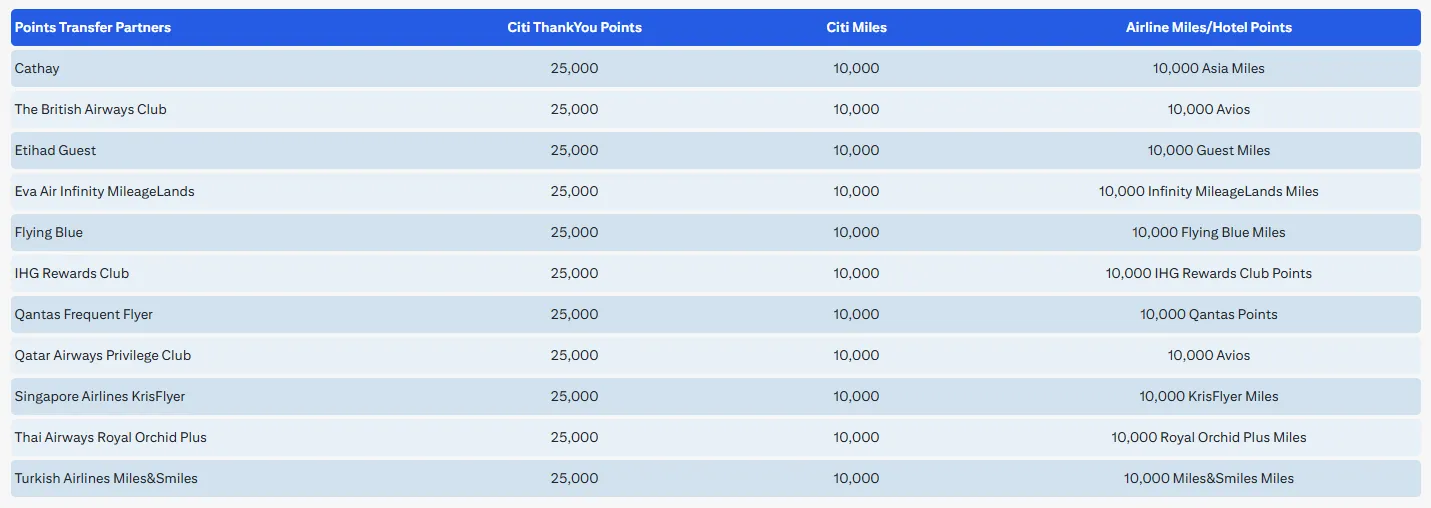

1. Citi PremierMiles:全能转分之王

-

优势详情: Citi PremierMiles 最大的卖点是转分伙伴极广。

-

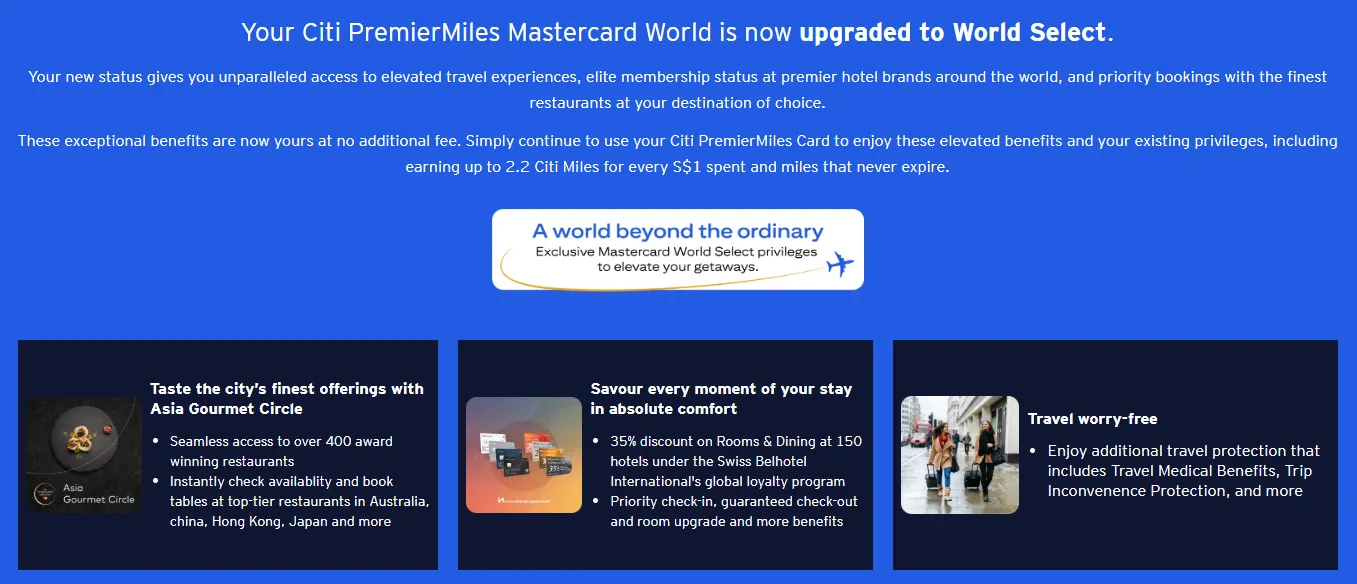

Mastercard World Select 权益降临: 原本的 World 卡等已全面升级。

图片来自于citibank.com, 版权属于商家

图片来自于citibank.com, 版权属于商家 -

餐饮特权: 通过 Asia Gourmet Circle 享受数百家高端餐厅低至 75 折优惠。

-

酒店礼遇: 在指定酒店(如 Swiss-Belhotel 或雅高集团)获得 35% 折扣、免费早餐及客房升级。

-

全球礼宾: 24/7 全天候礼宾服务,协助预订一票难求的演唱会或米其林餐厅。

-

兑换优势:

-

Avios 兑换: 兑换短途经济舱或商务舱(如新加坡飞曼谷/香港)所需里程远低于新航。

-

卡航 Qsuites: 配合卡塔尔航空经常性的优惠,兑换其著名的商务舱比在新航官网操作更具性价比。

-

转分(Points Transfer)灵活性无可匹敌: 如果你不想高度绑定新航(KrisFlyer),它是唯一的选择。

图片来自于citibank.com, 版权属于商家

图片来自于citibank.com, 版权属于商家 -

两舱神器: 支持 1:1 转换为 卡塔尔航空 (Privilege Club) 或 英国航空 (Avios)。兑换卡航 Qsuite 或短途皇冠席位是公认的性价比之王。

-

覆盖广度: 还可转入长荣、泰航或土耳其航空,极大增加了换票成功的概率。

-

适合人群: 有大额税单/房租支付需求(利用 PayAll),以及不满足于只换新航机票的进阶玩家。

🚀 进阶必看:如何用 0.8c 的成本“买”出商务舱?

如果说 DBS 的强项在于“省心”,那 Citi PM 的杀手锏就是 PayAll。在 2026 年,通过 PayAll 缴纳大额账单(如房租、保险、个税、学费)的促销活动非常频繁,是快速缩短“攒分周期”的最佳手段。

-

操作逻辑: 通过支付一笔约 2% - 2.2% 的服务费,你可以将这些原本无法产生积分的支出全部转化成里程。

-

收益核算(算一笔硬账): 在促销期间,PayAll 的回馈率通常能加码到 2 mpd 甚至更高。这意味着你获得 1 里程的成本仅约 0.8 - 1.0 cent。

-

价值降维打击: 新航里程的保守估值为 1.5 - 1.8 cents。这意味着你是在用“五折”的价格批量购买机票。

-

💡 建议: 如果你每年有超过 S$10,000 的个税、大额保险或学费支出,利用 PayAll 产生的里程,能让你在消费习惯不变的情况下,比刷 DBS 的人快一倍攒够一张去伦敦或纽约的商务舱机票。对于有大额刚性支出的人来说,这笔服务费其实是利润极高的“投资”。

2. DBS Altitude:省心与本地高倍率

-

优势详情: 在 2026 年,DBS 对其里程卡权益进行了针对性优化,使其成为新加坡最“省心”的里程卡。

-

本地消费 1.3 mpd 的高回馈: 虽然只比 Citi 高出 0.1 mpd,但长期累积下的差异不容小觑。若你一年在本地消费 S$50,000,DBS 能比 Citi 多产生 5,000 里程。

-

自动免年费机制: 只要持卡人在一个会员年内消费满 S$25,000,系统将自动豁免下一年年费。这一机制极大方便了不喜欢定期致电客服谈心的用户。

-

生态整合: DBS ポイント(DBS Points)可与 DBS PayLah! 应用深度结合,支持积分抵扣账单或在特定商户直接消费,为里程累积提供了极高的灵活性。

-

适合人群: 日常本地消费较多,且追求极致简便、不希望每年为年费操心的用户。

3. HSBC TravelOne:海外消费与差旅首选

-

优势详情: HSBC TravelOne 是 2026 年频繁出境人士的“黑马”选择。

-

最高海外回馈: 提供 2.4 mpd 的海外消费回馈,在入门级卡片中处于领先地位,抵消外币手续费后的价值更高。

-

实时转分: 它是新加坡首张支持通过手机 App 实时转分(Instant Transfer)的里程卡。以往银行转分需 3-7 天,而 TravelOne 支持绝大多数伙伴实时到账,让你看到奖券机票时能瞬间“秒杀”。

-

丰富的伙伴网络: 除了 12 家以上的航司,它还涵盖了万豪(Marriott Bonvoy)、雅高(Accor)和洲际(IHG)等酒店集团,是真正的旅行全能卡。

-

双倍贵宾室礼遇: 每年 4 次 免费贵宾室额度(DragonPass),比 Citi 和 DBS 多出一倍。

-

适合人群: 经常出国旅行、追求海外高收益,且希望里程/积分能灵活快速转换的用户。

Citi PremierMiles 申卡攻略与全流程(2026 最新步骤)

为了确保你能够顺利获批并最大化拿满奖励,请遵循以下深度避坑指南:

1. 申卡必备条件(避免审核失败)

-

基本要求: 年龄需在 21 周岁之间。

-

收入门槛:

-

新加坡公民/PR: 年收入 ≥ S$30,000。

-

外籍人士 (Foreigners): 年收入 ≥ S$42,000(持有有效准证)。

-

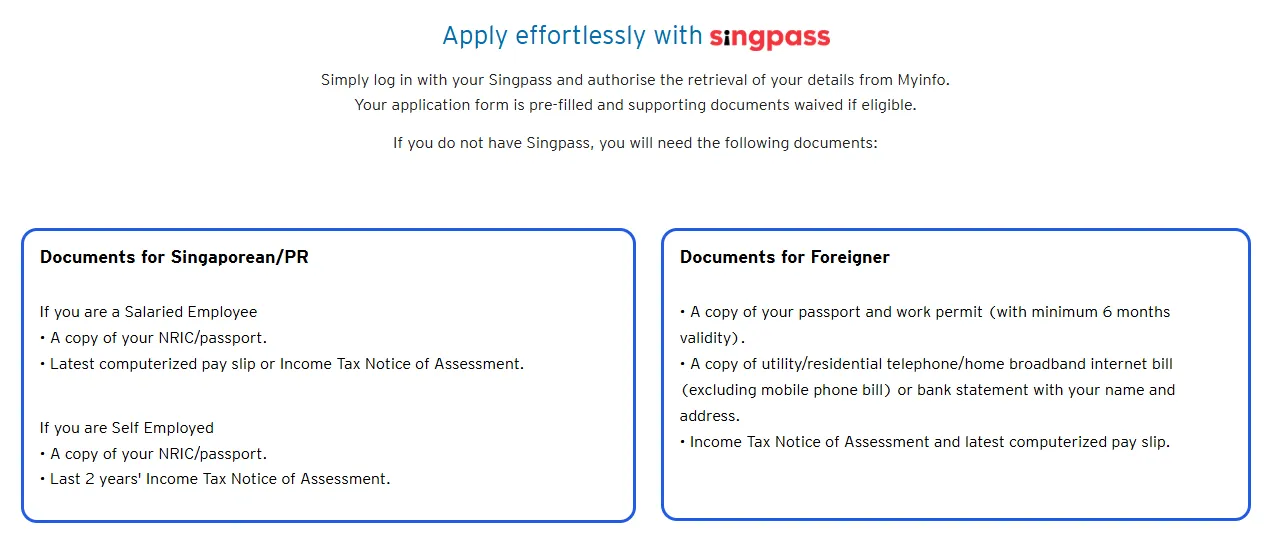

核心材料:

图片来自于citibank.com, 版权属于商家

图片来自于citibank.com, 版权属于商家 -

公民/PR:NRIC + Singpass MyInfo。

-

外籍人士:护照 + 有效准证(如 EP/SP)+ 在职证明(Letter of Employment)+ 近 3 个月的银行工资流水(以证明收入真实性)。

-

新客户定义: 过去 12 个月内未持有花旗主卡。若名下已有花旗卡(非 PremierMiles 亦可),则无法享受迎新奖励。

2. 申卡渠道与速度(最快 3 天批卡)

-

线上渠道(强烈推荐):

- Singpass MyInfo 极速审批: 建议使用官方 Citibank Online 配合 Singpass MyInfo 申请。无需手动填写长表,系统自动拉取 CPF 和薪资数据,通常可在 2-3 个工作日内获批,实体卡 5 日内寄达。

-

通过 SingSaver 或 MoneySmart 等第三方跳转:2026 年这些平台经常提供价值数百新币的额外奖励(如 Apple 礼品卡或现金)。

图片来自于citibank.com, 版权属于商家

图片来自于citibank.com, 版权属于商家 -

线下渠道:

-

前往花旗网点(如 Orchard 或 Raffles Place):由工作人员协助,适合资料复杂或不熟悉线上操作的用户。需携带纸质薪资单,审核通常需 3-5 个工作日。

-

3. 审核与开卡关键点

-

审核重点: 银行会严格核查 信用记录 (Credit Bureau Report) 和 收入真实性。若有过往逾期记录或近期短时间内申请过多卡片,拒签率会提高。

-

开卡激活: 收到实体卡后,务必立即通过 Citi Mobile App 激活。

-

首笔合资格消费: 激活后 30 天内完成首笔消费,并确保在 60 天内刷满 S$800,以触发迎新礼包。

-

附属卡建议: 最多可申请 3 张附属卡且无额外年费。附属卡消费计入主卡,是全家人共同攒分、加速冲刺商务舱的绝佳方式。

4. 关于年费豁免(Waiver)策略

-

次年谈心: 如果不想支付 S$196.20 年费,请在账单生成后的 30 天内,通过 App 内的 Chat 功能 提交豁免请求。

-

权衡建议: 若豁免失败,支付年费换取 10,000 里程(约 1.96 cents/mile)虽然不便宜,但对于差一点就能兑换机票的玩家仍有价值。

5. 年费博弈:这 S$196.20 的年费,我该交还是该免?

在 2026 年,很多银行的年费都变得“刚性化”了。对于 Citi PM,每年到了出账单的时候,你都会面临一个灵魂拷问:打不打给客服申请 Waiver?

请先算一笔里程交易的硬核账:

-

银行规定:如果你全额支付 S$196.20 的年费,银行会立刻赠送你 10,000 Citi Miles。

-

买分单价: S$196.20 ÷ 10,000 = 1.96 Cents / Mile。

💡 专家决策模型:

-

情况 A:如果你急需里程补缺口。 你恰好还差一万多里程就能换下个月去欧洲的商务舱。此时,以 1.96 cents 的单价“买”下这 10,000 里程,总比你直接花大几千块买商务舱机票要划算得多。这时候,老老实实交年费。

-

情况 B:如果你积分充足,只是把卡当备胎。 如果你手里已经有几十万里程无处可花,那这 10,000 里程对你毫无吸引力。此时,立刻在 Citi App 内的 Chatbot 里输入 "Fee Waiver"。花旗对 PremierMiles 的年费豁免通常非常大方,只要你过去一年正常使用,大概率会秒批豁免(当然,豁免了年费,那 10,000 里程也就没有了)。

实战案例:如何在 2026 年快速攒出一张商务舱机票?

很多新手觉得里程遥不可及,甚至需要累积三五年。但在 2026 年,利用合适的“杠杆”,你可以在 3 个月内 换到一张价值 S$3,000+ 的商务舱机票。

方案 A:极致收割流(适用于:有大额税单、房租、保险支出的用户)

-

目标: 换取卡塔尔航空 (Qatar Airways) 新加坡至欧洲单程商务舱(Qsuite)。

-

所需里程: 约 70,000 - 75,000 Avios (通过卡航 Privilege Club)。

-

实操路径:

-

产生里程:15,000 * 1.2 mpd = 18,000 里程。

-

-

第 1 个月(迎新礼): 申请卡片并支付 S$196.20 年费,首两月消费满 S$800 → 收入 30,000 里程。

-

第 2 个月(PayAll 杠杆): 利用 Citi PayAll 缴纳 S$15,000 的年度个人所得税(或房租/装修款)。按 2.2% 手续费支付 S$330。

-

第 3 个月(日常消费 + 促销): 日常餐饮与购物约 S$2,000 → 2,400 里程。若遇上 2026 年季度的 PayAll 1.8mpd 促销,收益会更高。

-

最终战果: 累计约 50,400 里程。

-

进阶技巧: 配合花旗与卡航的 1:1 转分,以及 Avios 定期的转分额外奖励(通常为 15%-30%),你手中的 5 万里程能瞬间变成 65,000 左右。此时再自费补足一点差额,即可体验价值 S$4,000+ 的全球最佳商务舱。

-

总成本: 年费 S$196.20 + 手续费 S$330 = S$526.20(以此价格坐商务舱,相当于 1.3 折)。

方案 B:长线稳定流(适用于:日常本地消费为主,不愿支付额外成本的用户)

-

目标: 换取 新航 (Singapore Airlines) 新加坡至日本单程商务舱。

-

所需里程: 约 52,000 里程(Saver 奖券)。

-

实操路径:

-

累积里程:2,100 * 1.3 = 2,730 里程/月。

-

-

策略选择: 使用 DBS Altitude 作为主刷卡(本地 1.3 mpd),配合 Citi PM 作为补充。

-

日常消费: 每月平均家庭开销(超市、Grab、餐饮、水电费)约 S$2,100。

-

达标奖励: 由于年消费满 S$25,000,DBS 自动豁免次年年费。

-

最终战果: 持卡约 19 个月,你将自然累积约 51,870 里程。

-

优势: 零额外财务支出(无年费、无 PayAll 手续费)。由于里程永不过期,你可以静待新航的“Spontaneous Escapes”促销(通常有 30% 里程折扣),届时仅需约 36,000 里程即可换到日本商务舱,剩下的里程还能换一张往返曼谷的机票。

🛫 实操教程:如何激活每年的 2 次免费 Priority Pass 贵宾室?

很多新手拿着 Citi PM 实体卡直接冲去机场的休息室,结果被扣了钱。切记,免费权益需要提前激活:

-

等邮件/主动注册: 核卡后,你会收到一封带有 Priority Pass (PP) 注册链接的邮件。你也可以直接在 Citi Mobile App 的权益页面找到注册入口。

-

下载 PP App: 注册成功后,下载 Priority Pass App 并登录。你的手机里会生成一张 数字版 PP 会员卡 (Digital Membership Card)。

-

如何使用: 在樟宜机场(或其他全球机场)的指定休息室(如 SATS Premier Lounge 或 Marhaba Lounge),出示手机上的数字 PP 卡和当日登机牌即可免费进入。

-

温馨提示: 这 2 次额度是按 自然年 (Calendar Year) 计算的。你可以自己用 2 次,也可以带 1 名同伴进去(扣除你当年的 2 次名额)。超过 2 次后,每次进入将被收取约 US$35 的费用。

Citi PremierMiles 用卡避坑指南(新手必看)

使用 Citi PremierMiles 时,掌握其特殊的计算逻辑和排除条款是最大化收益的关键:

1. 积分累积与“四舍五入”陷阱

-

优势: Citi PM 是极少数不采用 S$5 进位制的卡片。

-

对比: DBS Altitude 消费 S$4.99 积分为 0;Citi PM 则按比例精确计算。

-

-

避坑点: 虽无进位制,但设有 单笔最低 S$1 门槛。低于 S$1 的小额消费(如 S$0.90 的贩卖机)无法获得任何里程。

-

计算逻辑: 积分基于单笔消费计算。多次极小额刷卡(如反复刷 S$1.10)的实际收益可能略低于单笔大额结算。

🛑 致命避坑:Citi 不支持积分合并 (No Points Pooling)!

在 UOB 的世界里,你用不同卡刷的积分全在一个池子里,只要付一次转分费。但在 Citi 的系统里,每张卡的积分是互相隔离的“孤岛”!

-

独立结算: 你的 Citi PremierMiles 赚的是 Citi Miles;而你的 Citi Rewards 赚的是 ThankYou Points (TYP)。

-

双重收费: 当你想把这两张卡的积分都转入新航 KrisFlyer 账户时,你不能把它们合起来转。你必须在 Citi Miles 账户付一次 S$27.25 的转分费,然后再去 TYP 账户再付一次 S$27.25。

-

专家建议: 既然不能合并,每次转分前一定要确保该张卡的积分已经攒到足够多(比如至少能换一张单程机票)再转。不要为了凑齐里程而频繁小额转点,那样光是手续费就能让你破产!

2. “合资格消费”黑名单(重点关注)

2026 年银行审核趋严,以下类别无法累积里程:

-

充值类: GrabPay 充值、EZ-Link/NETS 充值、YouTrip 账户划转。

-

金融/博彩: 保险费(非 PayAll)、银行手续费、加密货币、4D/TOTO 博彩。

-

政府/教育: 直接刷卡支付给学校、教育机构或政府机构。

💡 提示: 若要缴纳税金或学费并获取里程,必须通过 App 内的 Citi PayAll 渠道。直接刷卡将无任何奖励。

3. 外币交易与隐形成本

-

手续费: 约为 3.255%。

-

策略建议: 虽然海外消费达 2.2 mpd,但里程价值(约 1 cent/mile)有时难以覆盖手续费。除非在刷迎新奖励,否则日常海淘建议优先考虑 YouTrip 等免手续费卡。

4. SimplyGo 交通积分

-

现状: 2026 年依然支持刷手机/卡坐公交地铁赚取里程。

-

坑位: 交通费通常在月底汇总结算。若某月总额过低,可能导致当月无里程入账。

5. 退款风险:里程“负资产”预警

-

机制: 发生退款时,银行会按原比例扣回里程。

-

风险: 若账户里程已转走(余额为 0),退款时 Citi 会按 2.5 - 3 cents/mile 的高昂单价从你的现金账单中扣除等值金额。

⚠️ 警告: 大额退款前务必确认积分余额,避免产生高额现金扣款。

总结:谁适合申请?

|

用户画像 |

核心申请理由 |

建议使用方式 |

|

里程入门新秀 |

低门槛(S$30k 年薪)、无需记忆复杂消费类别 |

作为首张里程卡,用于日常所有线上线下支出 |

|

“佛系”攒分者 |

里程永久有效,适合年消费额度不高的玩家 |

无需担心过期,长期积攒用于兑换一张长途商务舱 |

|

大额账单支付者 |

利用 Citi PayAll 为租金、学费、税金换取里程 |

在 PayAll 促销期间集中支付,低成本获取海量里程 |

|

多航司兑换需求 |

伙伴极广(Avios/Qatar),不局限于 KrisFlyer |

积攒积分,根据各航司里程票发放情况灵活兑换 |

|

策略补位玩家 |

覆盖特定类别卡(如 4mpd 卡)达到上限后的支出 |

将其作为保底副卡,处理无特定类别的杂项消费 |

结论: 虽然 Citi PremierMiles 不是赚取速度最快的卡,但凭借其极高的容错率(永不过期)和广泛的兑换网络,它依然是 2026 年新加坡最值得持有的长青里程卡之一。鉴于里程永不过期,最聪明的策略是:先拿下 Citi PM 的高额迎新奖励(30,000 里程)作为资产底座,随后根据你的 PayAll 使用频率决定是否长期将其作为主刷卡。

常见问题解答 (FAQ)

Q1: Citi PremierMiles 的里程会过期吗?

A: 不会。 Citi Miles 永久有效。与许多联名卡(如新航联名卡,其积分直接存入 KrisFlyer 账户后有 3 年效期)不同,Citi PM 允许你无限期持有积分,直到你决定兑换为止。这使其成为对抗航司里程贬值风险的最佳工具。

Q2: 可以把里程转给家人的航司账户吗?

A: 不可以。 根据银行和航空公司的共同规定,转分时的 Citibank 信用卡持卡人姓名必须与目标航空公司会员账户的姓名完全一致。如果你想为家人换票,通常需要先将里程转入你自己的航司账户,然后通过航司的“提名人”功能为家人订票。

Q3: 申卡后多久可以拿到奖励里程?

A: 在你完成合资格消费(达标)后的 3 个月内,奖励里程会存入你的账户。请注意,你必须在整个等待期间保持卡片状态正常且未清算。

Q4: 转分需要支付手续费吗?

A: 需要。 每次转分请求的行政费用为 S$27.25 (含 9% GST)。为了摊薄成本,建议在里程积累到较大数额时一次性进行转兑。

Q5: 每年 2 次免费贵宾室权益是按自然年还是持卡年计算?

A: 是按持卡年 (Membership Year) 计算。例如,你是在 2026 年 4 月开卡,那么你的 2 次名额将在 2027 年 4 月刷新。

Q6: Citi PayAll 的手续费值得付吗?

A: 取决于是否有促销活动。如果在 2.0 mpd 或以上的促销期,获取里程的成本可降至 1 cent/mile 左右,用来兑换商务舱机票是极其划算的;若无促销,按基础 1.2 mpd 计算则成本偏高。

Q7: 如何申请 Citi PremierMiles 的年费豁免 (Fee Waiver)?

A: 非常简单。在年费出账后,登录 Citi Mobile App,在左侧菜单点击“Help/Chat”,输入“Fee Waiver”,系统机器人通常会自动处理并秒批你的申请。请注意,豁免年费后将不会获赠 10,000 续卡里程。