👑 30 秒判决书:2026 年,你该把哪张金属卡装进钱包?

年费过千的信用卡,买的不是额度,而是“特权与确定性”。请直接对号入座:

|

你的核心诉求 / 消费画像 |

🏆 2026 最终选择 |

核心定调 (The Verdict) |

|---|---|---|

|

每年出国 > 5次 / 奢华酒店控 |

“预付的顶级旅行基金”。 靠无限次百夫长贵宾室、FHR 升房和海量报销,轻松拿回 S$1744 的成本。 |

|

|

本地差旅平衡 / 雅高 (Accor) 铁粉 |

“中产高管的高性价比标配”。 S$599.50 年费换取雅高免房和餐饮 5 折,本地刷卡 1.5mpd 累积极快。 |

|

|

极其痛恨交“刚性年费” |

都不选 (建议换卡) |

2026 年这两张卡均无法免费豁免年费。不愿花钱买权益的玩家请出门左转看普卡。 |

|

想要一卡覆盖全家老小福利 |

两张免费附属卡都能带人进贵宾室(1主2副可带 6 人),全家出行终极杀器。 |

一句话忠告: 如果你把 S$1,744 或 S$599 当作“花费”,那你还不适合这两张卡;如果你能把它们算作能撬动超额酒店与餐饮体验的“投资”,那 2026 年的高端局,欢迎你的加入。

本次评测聚焦2026年新加坡市场两款年费过千(或接近千级)的顶级金属卡——Amex Platinum Charge(美国运通白金签账卡)与DBS Vantage(星展银行优越卡),对比核心权益、年费门槛、使用场景,帮你快速判断哪张卡更适配自身需求,避免花冤枉钱。

核心前提:两款均为金属材质、定位高端,2026年均无普遍年费豁免政策(具体豁免细则见下文),主打“高端权益+专属服务”,适合高收入、高频消费或有高端出行/生活需求的人群。

Amex Platinum Charge vs DBS Vantage 基础信息对比

|

对比项目 |

||

|

2026年费(主卡) |

S$1,744(含9% GST,无任何豁免) |

S$599.50(含GST,2026年8月1日起无豁免,此前年消费≥6万可豁免) |

|

副卡年费 |

首两张附属卡永久免年费 |

免费 |

|

卡片类型 |

签账卡(每月账单需全额还清,无循环信用) |

信用卡(可选择分期,有循环信用) |

|

申请最低年收入 |

约S$200,000(需内部审核) |

S$120,000(新加坡公民/PR及外国人一致) |

|

外币交易费 |

3.25% |

3.25% |

|

2026缴费奖励 |

1. 首3个月消满 S$8,000 获 100k 2. 第15个月首笔消费获额外 100k |

1. 缴年费可获12,500 DBS积分(可兑换25,000里程) 2. 若后续年费豁免,该积分将被追回 |

|

好友推荐礼遇 |

每成功邀请一位好友获 82,000 积分 (每年最高 3 次,共 246k 积分) |

无常规高额推荐奖励 |

*注:DBS Vantage 自 2026 年 8 月 1 日起,正式取消“年消费满 6 万豁免次年年费”的政策。

知识科普:签账卡 vs 信用卡

-

Amex 签账卡:助你高效管理现金流,无预设消费限额。要求每月全额还清,从而免除利息支出,不仅提升购买力,更能有效管理消费。

-

DBS 信用卡:有固定额度。若不全额还款,会产生年利率 27.8% 的财务费用及 S$100 滞纳金。

Amex Platinum Charge vs DBS Vantage 核心权益对比

先看核心权益总表,快速掌握两款卡片权益差异:

|

权益类别 |

||

|

积分/里程/返现 |

基础0.78里程/S$1,10倍加速(年上限1.6万),积分无过期 |

本地1.5里程/1.5%返现,海外2.2里程/2.2%返现,积分3年有效期 |

|

机场贵宾室 |

全球1550+家,无限次访问,可带2名免费嘉宾 |

仅Priority Pass,每年10次免费,超出付费 |

|

酒店权益 |

豪华酒店预订福利+1晚免费住宿+酒店精英等级 |

仅赠Accor Plus会员(含1晚免费住宿+餐饮5折) |

|

餐饮/生活信用 |

餐饮、葡萄酒、零售等年度信用合计1354,含高端餐饮体验 |

无固定信用,仅部分合作餐厅5折优惠 |

|

航空/出行保障 |

年度200航空信用+免费高端旅行保险+机场接送 |

无航空信用、无免费保险、无机场接送 |

|

专属服务 |

24小时高端礼宾、私人导购、健身优惠等 |

基础Visa礼宾,无其他专属服务 |

1. 积分/里程/返现权益

Amex Platinum Charge

-

基础积分:每消费S$1.60可获2 MR积分(约0.78里程/S$ 1),MR积分可转至17家航空合作伙伴(如新加坡航空、国泰航空等),兑换效率比直接兑换更高,适合经常兑换国际航班里程的人群。

-

10X积分:于“白金 10Xcelerator”伙伴处消费(需每年登录官网登记,无需额外付费),每 S$1.60 获 20 MR积分(年上限 S$16,000,超出上限后每S$1.60获10 MR积分,约3.91里程/S$ 1),合作商户涵盖高端零售、餐饮、航空等领域,日常高频消费可轻松达标。

-

外币/航空积分:外币首 S$15k 消费获 7 积分/S$1.60;新航及酷航消费获 5 积分/S$1.60。

-

积分用途:可兑换里程、酒店住宿、消费抵扣,积分无明确过期限制(需保持卡片有效);若卡片注销,未使用积分将失效,建议注销前提前兑换。

DBS Vantage

-

基础奖励:本地消费每S$1可获1.5里程或1.5%返现;海外消费每S$1可获2.2里程或2.2%返现,可通过星展Digibank App自由切换(每月切换无限制,无需提前申请),适合经常切换消费需求的人群。

-

额外奖励:缴年费可获25,000里程(12,500 DBS积分兑换),无其他常规加速积分权益;若后续年费获得豁免(仅2026年8月1日前年消费≥6万可豁免),该里程将被银行追回,需注意消费达标情况。

-

计算:每消费 S$5 获得积分。1 积分 = 2 里程 或 S$0.02 现金。兑换里程需付 S$27.25 手续费。

-

积分用途:DBS积分可兑换里程、返现,积分有效期3年,可与其他星展卡片积分合并使用(如DBS Black Card);兑换里程仅支持新加坡航空、酷航等少数航司,兑换比例固定,无额外优惠。

2. 机场贵宾室权益

Amex Platinum Charge

-

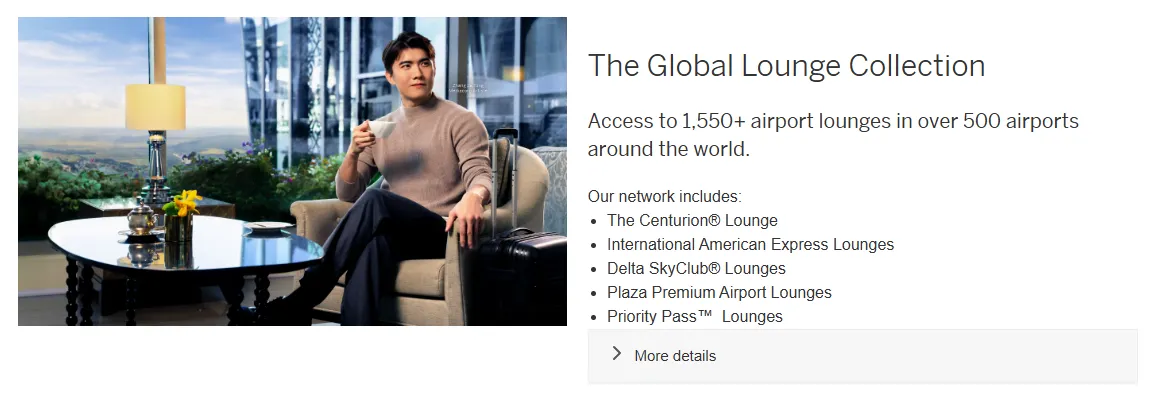

全球网络:全球覆盖超140+国家,500 多座机场,涵盖新加坡樟宜机场、香港国际机场等热门枢纽机场,逾 1,550 间贵宾室。

-

品牌涵盖:Centurion® 贵宾厅、达美 Sky Club®、环亚 (Plaza Premium) 及 Priority Pass™。

-

航空礼金:每年 S$200 新航/酷航消费抵扣。

-

保险保障:涵盖本人及直系亲属、附属卡持有人的全球旅游保险。

-

同行权益:可携带2名免费嘉宾(部分贵宾室有额外限制,如Centurion Lounge 部分网点仅允许1名嘉宾免费,具体以贵宾室现场规则为准);嘉宾无需持有同品牌卡片,出行时可直接携带家人、朋友使用。

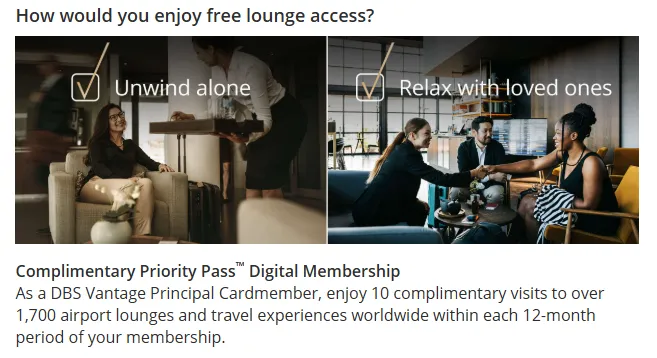

DBS Vantage

-

Priority Pass 贵宾室:每年10次免费访问机会,超出次数需自行付费(每次约S$32);贵宾室覆盖范围少于Amex,且部分热门机场贵宾室需提前预约,高峰时段可能出现排队情况。

-

其他限制:无其他额外贵宾室权益,仅支持Priority Pass合作网络,不包含航空品牌专属贵宾室(如新加坡航空SilverKris Lounge),适合偶尔出行、对贵宾室需求不高的人群。

3. 酒店权益

Amex Platinum Charge

-

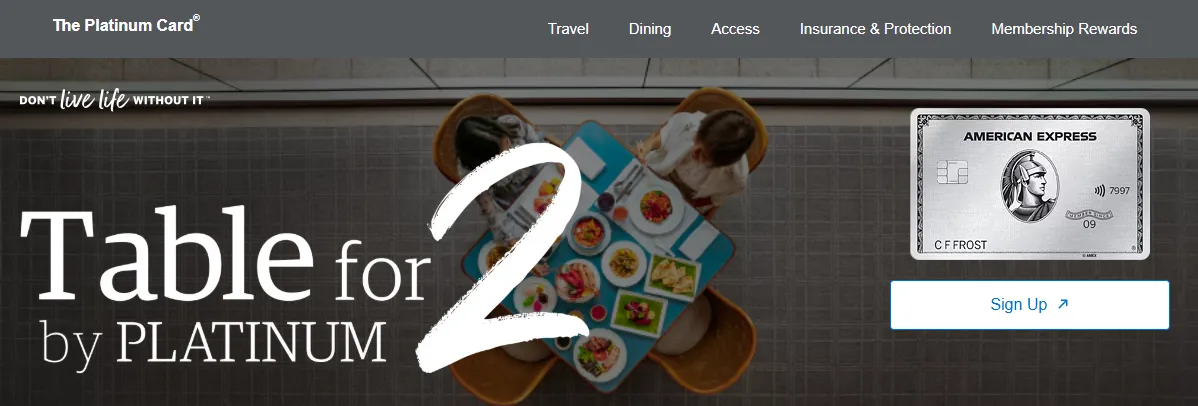

双人餐桌 (Table for Two):每隔一个月尊享一次双人免费用餐(全年共 6 次),含时尚餐厅、自助餐及咖啡馆。

-

全球餐饮礼金:注册后获 S$200 抵扣额,适用于全球 2000 多家餐厅。

-

Love Dining:精选高端酒店及餐厅(如瑞吉、富丽敦)账单最高 50% 立减。

-

Chillax 休闲:指定时尚酒吧消费即获一杯免费特调或威士忌。

-

年度免费酒店住宿:可兑换1晚全球合作酒店免费住宿(需前一年消费满S$10,000,消费金额不含年费、利息等费用),预订需提前30天,旺季可能无房,需合理规划出行时间。浏览参与酒店完整列表>>

-

FHR 计划:全球 1,600 家顶级酒店享延迟退房(通常至下午2点)、客房升级及 100 美元消费额度。

-

酒店会员等级:自动获得万豪Bonvoy Gold、希尔顿Honors Gold 等合作酒店精英等级,无需消费达标,可享会员专属福利(如免费早餐、积分加速等)。

DBS Vantage

-

Accor Plus 会员:免费赠送 Explorer 会籍(价值约S$ 399)。

-

2 晚免房:在亚太区雅高酒店(如 Sofitel, Fairmont)享 2 晚 Stay Plus 免费住宿(需连续入住至少两晚,价格高者免费)。需提前预订,旺季可能需补差价。点击此处了解详情>>

-

会员价:预订享额外 15% 折扣及 "Red Hot Room" 5 折优惠。

-

限制:无其他酒店精英等级或额外住宿优惠,不支持多品牌酒店预订权益,仅适合经常入住雅高旗下酒店的人群。

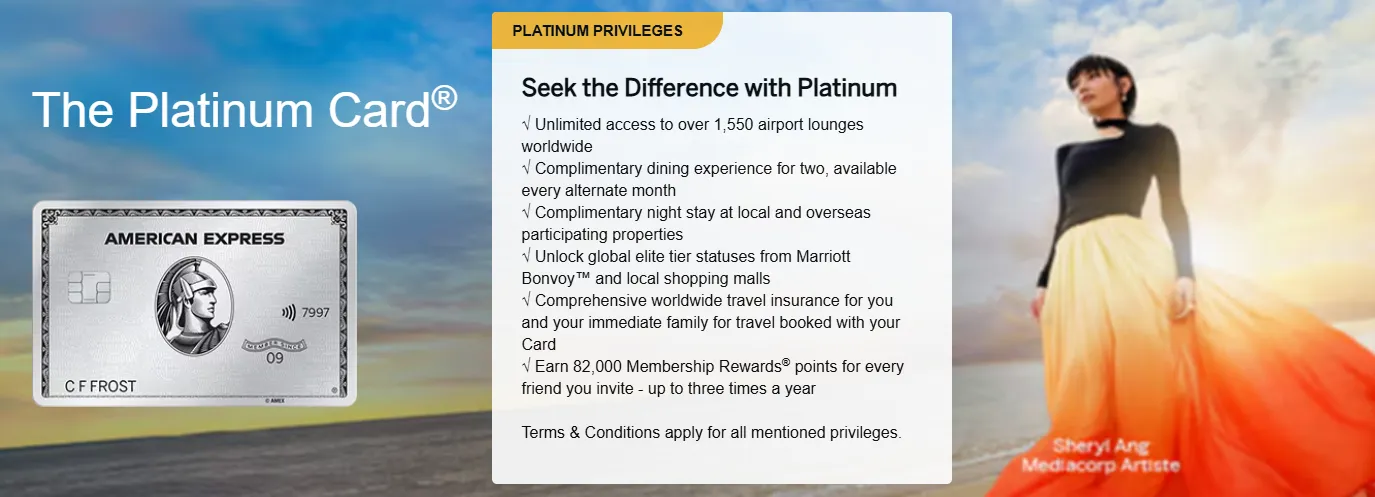

👑 降维打击:Amex FHR (Fine Hotels & Resorts) 的隐形威力

很多评测在对比这两张卡时,只说 Amex 送了万豪和希尔顿的“金卡”。但在真正的常客圈里,Amex 大白金最无敌的武器是它的 FHR 预订系统。

假设你带伴侣去庆祝纪念日,预订了曼谷的瑞吉酒店 (St. Regis):

-

如果你用 DBS Vantage 订,你只是一名普通的客人。

-

如果你用 Amex Platinum 通过 FHR 通道预订:

-

优先升房: FHR 客人的升房优先级极高。你预订了最基础的房型,前台极有可能微笑着对你说:“Mr. X,我们已为您升级至全景套房 (Suite)。”(一晚差价可能高达数百美金)。

-

保证 4PM 退房: 别的客人在中午 12 点手忙脚乱收拾行李,你可以从容地吃个午餐,去泳池游个泳,下午 4 点再优雅退房。相当于白白多赚了半天的五星级体验。

-

白拿的 100 美金: FHR 赠送的 US$100 酒店消费额度,刚好可以用来在酒店的高级 SPA 馆做一个双人按摩。

-

这就是“钞能力”的质感。 Amex Platinum 卖给你的不仅仅是一张可以支付的卡片,它卖给你的是在全球顶级酒店里,那种被优先对待、被妥帖照顾的极致优越感。这是其他任何宣称“高性价比”的信用卡都无法复制的。

4. 餐饮及生活权益

Amex Platinum Charge

-

年度餐饮信用额度:本地餐饮S$200 + 海外餐饮S$200,可在合作餐厅使用,无最低消费限制,每次消费直接抵扣(无需提前预约),合作餐厅涵盖新加坡本地米芝莲餐厅、高端连锁餐饮等。

-

葡萄酒信用额度:每年S$400(分两期,每期S$200,最低消费S$300可使用),可用于合作酒庄、高端餐厅的葡萄酒消费,有效期为每期6个月,未使用部分不结转至下期。

-

生活及娱乐信用:每年S$400零售信用(可用于高端零售品牌消费)、S$150时尚信用(可用于时尚服饰、配饰消费)、S$204流媒体/新闻订阅信用(可抵扣Netflix、Spotify、新加坡海峡时报等订阅费用),所有信用额度每年1月1日重置,未使用失效。

-

专属餐饮体验:米芝莲餐厅买一送一(限指定餐厅、指定时段)、专属订位服务(可通过礼宾预订热门餐厅,避免排队),部分餐厅还可享专属菜单。

DBS Vantage

-

餐饮优惠:部分合作餐厅可享50%折扣(限指定菜品、指定时段),无固定餐饮信用额度,优惠需提前通过星展Digibank App预约,且有消费上限(通常单桌最高抵扣S$ 100)。

-

雅高餐饮:亚太区参与酒店餐厅 7 折(食品 7 折,酒水 85 折)。

-

富丽敦特权:Fullerton 旗下餐厅(Town, Jade, Courtyard等)单点或自助 8 折。

-

Culinaire’s List:新加坡热门餐厅优先预订权及酒水额度。

-

限制:无额外生活、娱乐类信用权益,仅依托星展合作商户提供基础优惠(如零售折扣、加油优惠),优惠力度和覆盖范围远低于Amex。

5. 航空及出行权益

Amex Platinum Charge

-

年度航空信用:新加坡航空/酷航消费可享S$200信用额度(需单次合格消费≥S$200,每年可使用1次),可用于购买机票、行李额、机上餐饮等,消费后自动抵扣,无需手动申请。

-

全球旅行保险:免费提供高端旅行保险,覆盖出行取消、行李丢失、医疗保障等,医疗保额约S$100万,可覆盖境外就医、紧急救援等费用,无需额外购买,激活卡片即可享受。

-

机场接送:部分高端出行可享免费机场接送服务(需提前3天预约,每年限4次,仅覆盖新加坡本地机场与市区指定范围),车型为高端轿车,适合商务出行或家庭出行。

DBS Vantage

-

航空信用:无固定航空信用额度,仅可通过积分兑换航空里程,兑换比例无优势,适合对航空消费补贴无需求的人群。

-

保险:无免费旅行保险权益,需额外购买,单独购买单次旅行保险费用约S$50-100,长期出行成本较高。

-

接送:无机场接送服务,需自行预约,新加坡本地机场接送费用约S$80-150/次,增加出行成本。

6. 其他专属权益

Amex Platinum Charge

-

24小时专属礼宾服务:可协助预订酒店、机票、门票,解决出行及生活需求,支持定制化服务(如私人旅行规划、高端活动门票预订),响应速度快,通常1-2小时内反馈。

-

高端购物权益:合作品牌专属折扣(如奢侈品品牌9折优惠)、私人导购服务(部分高端商场可预约),部分品牌可享免费送货上门、免费保养服务。

-

健身权益:部分合作健身机构免费体验或折扣,可免费使用新加坡本地部分高端健身俱乐部(如Fitness First Platinum),每年可享受一定次数的免费体验。

-

会员特权直升:

-

Comoclub C5:免除 S$50,000 消费门槛。

-

MBS Sands LifeStyle:直升 Prestige 等级。

-

Paragon Prestige:直升商场尊贵会员。

-

24小时Visa礼宾服务:基础咨询、预订服务(如酒店、机票基础预订),无高端专属定制服务,响应速度较慢,复杂需求可能无法满足。

-

贵宾室:每年 10 次免费 Priority Pass。

-

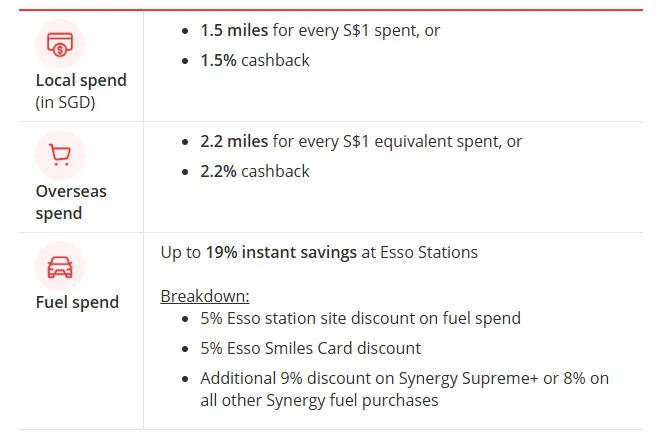

燃油优惠:Esso 加油最高 19% 折扣(5% 现场 + 5% Smiles卡 + 最高 9% 燃油等级折扣)。

-

顶级球场:圣淘沙 (Sentosa) 与丹那美拉 (Tanah Merah) 平日免费高尔夫;东南亚 50 家球场 5 折。

回本实战:如何把几千块年费“薅”回来?

别被年费吓到,真正的高手看的是“净持卡成本”。以下是针对 2026 年权益的实战计算公式:

1. Amex Platinum Charge:预付费式“全家桶”回本法

如果你是一个每年至少出国 2 次、且有固定社交消费的家庭,你的回本逻辑如下:

公式:[年度总额度 S$1,554] - [年费 S$1,744] = 净成本 S$190

-

现金信用(直接抵消年费):

-

S$200 本地餐饮 + S$200 海外餐饮 + S$200 航空礼金 = S$600

-

S$400 葡萄酒额度 + S$150 时尚额度 + S$204 娱乐订阅额度 = S$754

-

S$200 跨国餐饮信用(Global Dining Credit)= S$200

-

无形权益(白赚部分):

-

贵宾室:全家(主卡+2副卡)无限次带人,按 2 次出行计,价值约 S$480+。

-

FHR 酒店:住一次丽思卡尔顿或金沙,升房+早餐+100美金信用,价值约 S$300+。

-

保险/接送:免费全家旅行保险 + 4次接送,价值约 S$350+。

结论:只要你本来就有这些消费习惯,Amex 的净年费仅需 S$190,就能换来顶级身份、无限次贵宾室和全家保障。

2. DBS Vantage:车主与雅高粉的“躺平”回本法

如果你是一个在新加坡本地生活的有车一族,且偶尔周末在东南亚度假,回本逻辑更简单:

公式:[核心专项节省 S$1,800+] - [年费 S$599.50] = 倒赚 S$1,200+

-

刚需节省(日常开销):

-

Esso 燃油:每月加 S$600 油(19% 折扣),一年省下 S$1,368。

-

Accor 会员:赠送 2 晚免费住宿(如巴厘岛或曼谷索菲特),价值约 S$500+。

-

额外红利(白赚部分):

-

开卡礼:25,000 里程(足兑换一套新加坡-曼谷往返机票),价值约 S$400。

-

高尔夫:圣淘沙平日免果岭费(免除 S$300+/次)。

结论:对于每天开车的本地精英,这张卡完全不需要“薅”,油费省下的钱就足以让你“倒赚”年费,贵宾室和免房全是额外奖赏。

声明:以上回本计算基于 2026 年官方公布的最高权益额度,仅供参考。实际收益取决于个人消费习惯、商户供应情况及银行最终审批,请以申请时的最新条款(T&Cs)为准。

优缺点总结

Amex Platinum Charge 优缺点

-

优点(回本与奢享):

-

超高现金回本率:年度固定信用总计达 S$1,354(餐饮、零售、酒、时尚、订阅),加上 S$200 航空信用,几乎能覆盖 90% 的年费成本。

-

商旅天花板:无限次贵宾室且可带 2 名嘉宾(适合家庭出行);FHR 计划提供的升房及 100 美元抵扣是住高端酒店的刚需。

-

权益资产化:积分永久有效,且合作伙伴覆盖 17 家航司,极大避免了里程贬值风险。

-

专属服务顶级:直升 Comoclub C5、MBS Prestige 等高阶会员,享受普通持卡人无法触达的社交与购物特权。

-

-

缺点(成本与门槛):

-

-

年费门槛高:S$1,744 且硬性扣除,对不习惯通过“薅信用额度”回本的用户压力巨大。

-

消费习惯要求高:许多信用额度需通过指定伙伴使用(如 S$400 葡萄酒、指定零售商),若生活圈不重合,权益价值归零。

-

部分商户不接受:Amex在部分本地小商户、海外商户的接受度低于Visa/Mastercard

-

签账卡限制:每月需全额还清账单,无循环信用,对现金流要求高。

-

DBS Vantage 优缺点

-

优点(灵活与专项):

-

消费返现灵活:可在里程与返现间自由切换,适合追求简单直观奖励的用户。

-

雅高粉挚爱:赠送的 Accor Plus 带来的 2 晚免房及亚洲雅高餐厅 5 折,是其核心价值所在。

-

车主与高球神卡:19% Esso 燃油折扣及平日免费高尔夫,对于本地车主和高尔夫爱好者是极大的加分项。

-

支付无忧:Visa 渠道全球畅通,无商户拒绝担忧。

-

信用卡属性:可分期,有循环信用,对现金流更友好

-

副卡免费:可免费添加副卡,共享部分权益

-

-

缺点(权益短板):

-

商旅保障缺失:无免费旅行保险(Amex 甚至覆盖家属),这对于顶级卡用户来说是明显的槽点。

-

贵宾室小气:每年 10 次限额且不能免费带人,远逊于 Amex 的无限次带人配置。

-

积分贬值风险:积分仅 3 年有效,需时刻关注过期时间,且兑换里程需支付手续费。

-

无加速积分:除基础消费外,无额外积分加速场景,积分积累慢。

-

避坑指南:申请前必须知道的“潜规则”

顶级卡的权益很诱人,但如果不注意以下细节,你可能会交了昂贵的“智商税”:

1. Amex Platinum Charge 的“回本”陷阱

-

信用额度不是“现金”:比如 S$400 的葡萄酒信用,通常要求你在指定伙伴(如 Grand Cru)单笔消费满 S$300 才能用 S$200。如果你平时不喝高端酒,为了用掉额度而去消费,反而增加了额外支出。

-

餐饮信用需抢位:Global Dining Credit(S$200)必须在指定的参与餐厅使用。在新加坡,这些餐厅(如 Odette)往往需要提前 1-2 个月预约。如果你是即兴用餐者,这笔钱很难花掉。

-

签账卡没有“最低还款”:这是一张 Charge Card。月底账单是多少,你就得还多少。一旦逾期,罚金极其高昂。

2. DBS Vantage 的“积分”陷阱

-

积分会过期:不同于 Amex 积分永久有效,DBS 积分有效期仅为 3 年。如果你打算攒大笔里程换头等舱,必须注意时间,否则辛苦攒的积分会清零。

-

DBS 的“单点局限”:DBS 的高价值几乎全压在雅高和 Esso 上。如果你不住雅高、不开私家车,这张卡的年费就是纯亏,因为它的通用里程积累率在顶级卡中并不算最出众。

-

年费豁免已成历史:2026 年起不再有“年消费 6 万豁免年费”的选项。这意味着 S$600 的年费是硬性成本,申请前请务必确认雅高免房和燃油折扣对你是否有刚需。

-

贵宾室不能带人:Priority Pass 的 10 次额度仅限持卡人。如果你带配偶进场,会直接扣除 2 次额度。

3. 通用坑点:税务与退款

-

GST 无法退还:即便你注销卡片退还部分年费,已缴纳的 9% GST 通常是不退的。

-

退款会导致奖励追回:如果你为了拿开卡奖励消费了 S$8,000,事后发生了大额退款导致总额不满 S$8,000,银行会毫不留情地收回那 100k 积分。

4. 2026 政策巨变:DBS Vantage 取消年费豁免,你该“弃坑”还是“留下”?

对于很多 DBS Vantage 的老用户来说,2026 年 8 月 1 日是一个极其刺眼的节点。星展银行正式取消了“年消费满 S$60,000 即可自动豁免次年年费”的政策。这意味着,S$599.50 的年费变成了铁打的“刚性成本”。

面对这一变化,持卡人该如何抉择?我们提供以下三个视角的生存建议:

-

“住客与吃货”请留下: 如果你每年都会用到那张价值约 S$400 的 Accor Plus 免房券(如在曼谷或新加坡度周末),并且经常去雅高旗下餐厅享受 5 折用餐。这 S$599 换来免房 + 25,000 里程,你依然是稳赚不赔的,完全不需要因为政策变化而剪卡。

-

纯“刷卡机器”请考虑降级: 如果你以前只是为了凑 6 万的免年费额度而在各种不必要的地方刷卡,且从来不住雅高酒店。现在既然免不了年费,请立刻致电客服降级至免年费门槛极低的 DBS Altitude,及时止损。

-

转战新贵平替: 如果你极其反感硬性年费,但依然需要一张高颜值的旅行里程卡,可以考虑转战审批年费相对宽松的其他高端卡,或是将眼光投向 1.5mpd 的无门槛神卡。但在 S$120k 这个段位,提供双人贵宾室和酒店高级权益的卡片,基本都走向了“刚性年费”的时代。

申请流程与申请资格(2026版)

作为顶级金融产品,这两款卡片的审批逻辑不仅看纸面收入,更看重个人信用深度及资产状况。

1. 核心申请资格

|

资格项目 |

||

|

年龄要求 |

主卡:年满 21 周岁 附属卡:年满 18 周岁 |

21 至 75 周岁(上限明确) |

|

最低年收入 |

约 S$200,000 须经银行内部审核,且需符合金管局规定的信贷监管要求 |

S$120,000 针对所有国籍(新加坡人、PR、外国人)标准统一 |

|

职业身份 |

雇员、自雇人士或合伙人均可申请 |

雇员、自雇人士均可申请,对外国人准证有效期有一定要求 |

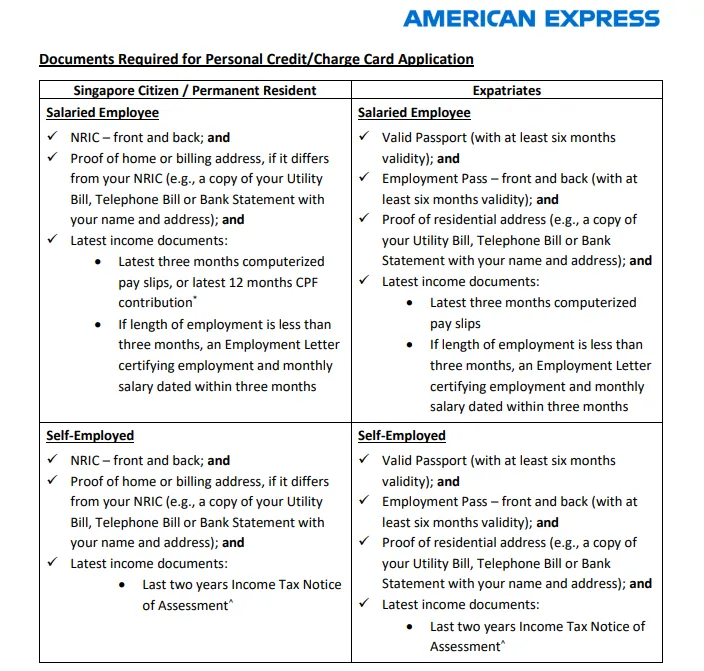

2. 卡片申请所需文件 (必读)

为了确保“秒批”或顺利通过,建议提前准备以下文件的电子档:

A. 新加坡公民 / 永久居民 (PR)

-

最快路径:通过 MyInfo (Singpass) 提交。系统将自动拉取过去 12 个月的 CPF 缴纳历史、基本个人资料及 IRAS 税单。

-

备选路径:如果无法使用 MyInfo,需提供过去 3 个月的工资单或最新的年税单 (Notice of Assessment)。

B. 外籍人士 (外国人 / EP 持有者)

-

身份证明:护照原件扫描件及有效准证(如 Employment Pass)的正反面。

-

收入证明:

-

过去 3 至 6 个月的电脑打印工资单。

-

最新年度的收入税评估通知书 (IRAS Notice of Assessment)。

-

部分情况下需提供有效期内的雇佣合同副本。

-

-

居住证明:过去 3 个月内的公用事业账单、银行流水单或电信账单(需清晰显示申请人姓名及当前新加坡居住地址)。

3. 特殊申请通道 (针对收入略微不达标者)

-

Amex 内部审核机制:Amex 更加注重申请人的“资产深度”和“还款能力”。如果你是现有 Amex 持卡人且还款信誉极佳,即使年收入略低于 S$200k,也可通过专属白金礼宾热线咨询人工审核的可能性。

-

DBS 存款抵押路径:如果你在新加坡无固定收入(或收入未达 12 万)但资产充足,作为 DBS Treasures (丰盛理财) 客户,通常可以通过在该行存放 S$ 150,000 的固定存款 (Fixed Deposit) 方式进行质押申请。

4. 审批与交付

-

DBS Vantage:通常在 1-3 个工作日内完成审批,通过后卡片将邮寄至预留地址。

-

Amex Platinum Charge:审批可能涉及电话背景确认,成功后会通过特快专递送达,包含极具仪式感的白金金属卡礼盒及各类权益手册。

总结:终极选购建议

选 Amex Platinum Charge,如果你:

-

年收入≥S$ 200,000,能轻松承担S$1,744年费,不纠结成本。

-

高频高端出行:每年多次坐飞机、住豪华酒店,能充分利用贵宾室、酒店权益,全家进休息室,看重全家保险。

-

追求全面奢华体验:经常在高端餐厅消费、使用流媒体/高端零售服务,能用完各类信用额度。

-

现金流充足:能接受签账卡“每月全额还款”的规则,无分期需求。

-

极致回本:想通过 S$1500+ 的回馈抵销年费。

选 DBS Vantage,如果你:

-

年收入≥S$120,000,想选“性价比高”的高端卡,不想承担过高年费。

-

需求简单:只想要基础的里程/返现,偶尔使用贵宾室,对高端酒店、专属服务无要求。

-

本地生活:开车通勤、周末打球、追求操作简单。

-

单点价值:冲着雅高免房和燃油折扣去。

-

需要信用卡灵活性:有分期需求,希望账单可灵活还款,对现金流要求不高。

-

想免费添加副卡:需要给家人/朋友共享卡片权益,控制额外成本。

不建议选这两张卡的情况:

-

年收入未达标:申请大概率被拒,浪费时间。

-

消费频率低:无法充分利用权益,年费成本高于实际收益。

-

只想要基础权益:普通信用卡即可满足需求,无需花高价办顶级卡。

结论:如果你是一个社交频繁、热爱米其林餐饮且每年飞行 10 次以上的金领,Amex 是不二之选;如果你是精打细算、追求高回馈且更看重 Accor 体系的中产精英,DBS Vantage 更有性价比。

对于Amex Platinum Charge卡,大家可以点击这里看详细评测

常见问题解答 (FAQ)

Q1: Amex Platinum Charge 年费 2026 有可能豁免吗?

A:不能。在 2026 年,Amex Platinum Charge 的 S$1,744 年费是完全不能豁免的。银行的逻辑很直接:如果你无法通过权益产生的价值(S$1,500+)来覆盖年费,那么你可能并不是这张卡的目标客群。

Q2: 附属卡能享受主卡一样的贵宾室权益吗?

A:分情况:

-

Amex:非常给力。首两张附属卡不仅免年费,且每张副卡持有人都能携带 2 位嘉宾无限次进入贵宾室。这意味着全家(主+2副)可以带 6 位嘉宾进休息室。

-

DBS:副卡持有人没有独立的 Priority Pass 额度。10 次免费额度是由主卡人分享或仅限主卡人使用的。

Q3: 所谓的“免费旅行保险”真的靠谱吗?

A:Amex Platinum Charge 的旅行保险属于行业顶级,只要你用该卡全额支付机票,延误、行李丢失甚至医疗回国都在保障范围内,且涵盖配偶和子女。相比之下,DBS Vantage 不提供自带的旅行保险,建议持卡人自行购买。

Q4: 如果只为了攒里程,DBS Vantage vs Amex Platinum Charge 选哪个?

A:如果你是纯粹的“里程党”,DBS Vantage 在本地 (1.5mpd) 和海外 (2.2mpd) 的基础累积率更为稳健。而 Amex Platinum 强在 10Xcelerator 伙伴消费(约 3.9mpd),适合在特定高端商户精准消费。如果你希望积分永不过期,Amex 是唯一选择。

Q5: DBS Vantage Accor Plus 2晚免费住宿怎么预订最划算?

A:DBS Vantage 赠送的 Accor Plus Explorer 会籍包含 2 晚 "Stay Plus" 免费住宿。实战技巧:建议用于预订巴厘岛悦榕庄 (Banyan Tree) 或悉尼索菲特 (Sofitel) 等单晚房价超过 S$400 的酒店,这样仅这两晚就几乎抵消了整张卡的年费。请注意,免房需提前至少 1 个月通过 Accor 官网预订,旺季会有 Blackout Dates。

Q6: 2026 年新加坡还有哪些值得持有的高净值信用卡?

A:除了本文对比的两张,市场上还有 Citi ULTIMA、UOB Reserve 等,但那些通常为受邀制(Invite-only)。对于年收入在 S$120k-S$200k 区间的人群,Amex Platinum Charge 和 DBS Vantage 依然是目前市面上权益最硬、门槛相对可及的顶级金属卡。

Q7: 如果我的信用额度没用完,跨年可以累计吗?

A:不可以。 所有的餐饮、时尚和航空礼金信用都是按日历年(Calendar Year)计算的。12 月 31 日 23:59 分未扣款成功的额度将直接清零。

Q8: 月薪 S$10,000 (年薪 S$120k) 可以申请 Amex Platinum Charge 吗?

A:存在难度。Amex Platinum Charge 的官方门槛约为年收入 S$200,000 且需内部审核。但若你在其他运通卡上有极高的消费记录,或能提供高额的资产证明 (AUM),可以尝试电话咨询特批。若严格满足 S$120k,DBS Vantage 是百分百能申请成功的稳妥选择。

Q9: DBS Vantage 取消年费豁免后,第一年也要交吗?

A:是的,通常首年年费 S$599.50 在核卡后即需缴纳,且不可豁免。但你缴纳后会立即收到 25,000 里程的开卡礼作为补偿。

Q10: 金属卡刷卡和普通卡有区别吗?

A:在支付功能上完全一样,均支持非接触式支付。金属卡的核心差异在于其沉甸甸的手感带来的“社交价值”,以及卡片背后附带的高端礼宾和差旅保险等软性权益。