💡 一分钟速览:2026 家庭里程“合体”核心大招

-

寰宇一家最自由: 利用英航 (BA)、芬航 (AY) 或卡航 (QR) 的家庭里程共享机制,实现全家积分无损合并,直击越洋商务舱。

-

KrisFlyer 破解法: 新航虽不允许配偶直接合并里程,但可通过兑换受让人 (Redemption Nominees) 功能,由一人集中积分给全家出票。

-

银行端物理外挂: 利用附属卡 (Supplementary Card),将配偶/父母的消费积分自动归入主卡人账户,避开转分墙,且主流新加坡附属卡年费多为首几张免费。

步入 2026 年,很多家庭都会发现一个扎心的现实:结了婚、有了娃以后,家里的开支就像开了闸的水——买菜、水电、孩子的补习班费用、周末雷打不动的全家聚餐,再加上偶尔的海外旅行,每个月的账单轻轻松松就突破了几千新币。

然而,最遗憾的事情莫过于:老公刷老公的卡,老婆刷老婆的卡。

到了年底想全家出游时一查账户,发现两个人的里程处于一种极度尴尬的状态:老公账户里有 5 万分,老婆账户里有 4 万分。想要换两张去欧洲的单程商务舱(通常每张需 10 万+里程)?对不起,两个人的分加起来都还差一点,更别说分开看了。这种“散装攒分”的方式,让本该属于家庭的福利在无形中流失,眼睁睁看着心仪的舱位被别人抢走。

1. 规则壁垒:个人 NRIC 是一道“不可逾越”的墙

在新加坡的里程圈,新手最常问的一个问题是:“我能把我的银行积分转给我的配偶吗?”

答案是残酷的:绝对不行。

新加坡绝大多数主流银行(如 Citi, DBS, UOB 等)的积分系统是严格绑定个人 NRIC(身份证号)的。这意味着,老公名下 Citi 信用卡攒下的积分,只能转入老公本人的 KrisFlyer 或其他航司账户。银行严密的风控系统确保了积分资产的“专人专用”,这种规则壁垒导致了家庭成员之间的消费力量无法直接“合体”,让家庭整体攒里程的效率大打折扣。

2. 文章承诺:解锁 2026 年“合体”攒分的新姿势

难道一家人就注定只能“各自为战”吗?当然不是!

虽然规则是死的,但玩法是活的。在这篇 2026 版深度攻略中,我们将为你打破壁垒,教你如何利用“家庭里程账户 (Household Account)”与“附属卡战术”**这两大核武器,合法合规地将全家人的消费汇聚成一条大河。

我们将深度剖析:

-

哪些航空公司真正支持“里程池”共享(Miles Pooling)?

-

面对高冷的“新航(Singapore Airlines)”,有哪些聪明的“后门”可以走?

-

如何通过银行卡的组合配置,让老婆刷卡,积分却自动流进老公的账户?

准备好了吗?我们将带你重新规划家庭钱包,把每一分买菜钱,都变成通往头等舱的阶梯!

一、航司层面的王者 —— 真正的“家庭共享账户”

并不是所有航空公司都支持家庭里程共享。但在 寰宇一家 (Oneworld) 联盟中,这是他们吸引忠诚家庭客户的核心杀手锏。(寰宇一家(Oneworld)攻略)

1. 英航 (British Airways Executive Club) - 极致的 Avios 家庭池

英航的 Executive Club 是目前市面上最成熟、操作最友好的家庭里程共享系统之一。如果你家里的积分分散在不同的银行账户中,它是你实现“合力攒分”的第一站。

-

核心机制:打破“孤岛”的 7 人池 英航允许最多 7 名 居住在同一家庭地址的成员(不限于直系亲属,室友或亲戚亦可)组建一个 Household Account (HHA)。 一旦账户组建成功,每个人的 Avios 里程(无论通过飞行、酒店住宿还是银行信用卡转入)虽然在名义上仍归属个人,但对外会展示为一个巨大的 “超级大池子” (Collective Balance)。

-

核心优势:自动按需分配,零成本合并

-

无感合并:在搜索和兑换机票时,系统直接显示全家的总分。

-

比例扣除:兑换时,系统会自动根据每个人账户余额的占比,按比例从中扣除里程。你不需要支付任何昂贵的“里程转让费”。

-

灵活加入:即使是没有独立经济能力的未成年人,也可以通过家庭账户开始攒分。

-

2026 高阶应用场景:新加坡多银行积分“大合体” 想象一下这个场景:

-

老公 持有 Citi Prestige 信用卡,将 50,000 积分转入他自己的 BA 账户。

-

老婆 持有 HSBC Revolution 信用卡,将 50,000 积分转入她自己的 BA 账户。

-

合体成功:因为他们在一个 Household Account 里,此时账户总额显示为 100,000 Avios。

-

直接起飞:他们可以直接用这 10 万分,为全家人换取两张卡塔尔航空(Qatar Airways)或国泰航空(Cathay Pacific)的商务舱位。

-

实操小贴士(2026 补充版):

-

地址一致性:注册 HHA 时,所有成员的账户地址必须修改为完全一致(包括邮编和门牌号)。

-

锁定期限制:一旦建立家庭账户,主申请人通常在 6 个月内无法解散或频繁更换成员,建议以核心家庭为单位长期持有。

-

Avios 互通:利用 BA 与卡航(Qatar Airways)的 Avios 1:1 自由互转功能,你可以将这个“家庭池”的力量进一步延伸到卡塔尔航空的航线上。

2. 卡塔尔航空 (Qatar Airways Privilege Club) - 通往 Qsuite 的强力平替

作为同样使用 Avios 作为积分货币的航司,卡塔尔航空(卡航)的家庭计划是英航的最佳拍档,也是 2026 年公认最值得加入的里程系统之一。

-

机制:一人掌控的“集权式”家庭池 卡航允许一位 主会员 (Main Member) 邀请最多 9 名 家庭成员(包括配偶、子女及父母)。与英航的“比例扣除”不同,卡航的逻辑更直接:家庭成员通过飞行或合作伙伴赚取的所有 Avios,都会 自动且全额 汇入主会员的账户。

-

核心优势:暴力合并,直取高价值兑换

-

管理极其简单:由于所有分数都在主会员一人手中,预订机票时无需担心多方确认。

-

Qsuite 捷径:卡航的商务舱(尤其是著名的 Qsuite)被誉为世界第一。由于卡航对自家会员发放的奖励位通常优于合作伙伴,将全家分数直接“合并”在卡航,是锁定全家商务舱座位的最快路径。

-

跨航司转分(杀手锏):卡航和英航的账户可以 1:1 零手续费瞬时互转。这意味着你可以在卡航汇总全家分,然后一键搬运到英航去换短途机票;反之亦然。

-

应用场景:跨代攒分与“跨国联军” 如果你的父母住在新加坡,且经常陪你们全家出游,由于卡航允许添加父母,且卡航在 2026 年与更多本地支付平台打通,长辈平时的零散积分可以通过卡航家庭账户,迅速变成你账户里那张飞往伦敦的商务舱机票。

-

实操小贴士(2026 补充版):

-

关系证明:卡航对“家庭成员”的定义较英航更严格(仅限直系亲属),注册时可能需要上传护照复印件或出生证明供系统审核。

-

30天规则:新注册的卡航账户通常需要等待 30 天后才能与英航账户进行“Link”互转,建议尽早注册。

-

精英等级建议:虽然里程共享,但 等级里程 (Qpoints) 仍是个人累积。如果家里有人要冲金卡,请确保飞行时挂在该成员自己的个人编号下。

3. 芬兰航空 (Finnair) Avios 家庭共享账户深度指南

在 2026 年的寰宇一家生态中,芬兰航空(AY)已成为继英航(BA)、卡航(QR)、西班牙国家航空(IB)之后,Avios 货币体系的核心支柱。其“家庭与朋友”共享机制被认为是目前 Avios 系中操作最简单、限制最少的方案。

1)、机制详解:什么是“真正的共享”?

芬兰航空的家庭账户(Friends & Family)允许成员之间无缝池化积分,其核心逻辑与英航的“比例扣除制”有显著区别:

-

管理极其简单:资金池化:成员加入小组后,所有人的 Avios 会被视为一个整体余额。

-

资金池化:成员加入小组后,所有人的 Avios 会被视为一个整体余额。

-

灵活扣款:与英航按比例从每个成员账户扣分不同,芬航允许户主(Head)直接调用池内总额。

-

地址豁免:核心优势! 芬航不强制要求所有小组成员必须居住在同一物理地址。这意味着你可以将身处不同城市的父母、甚至好友加入账户。

2)、核心优势:为什么选芬航而非英航?

|

特性 |

英国航空 (BA) |

芬兰航空 (AY) |

2026 评价 |

|

受让人限制 |

开启家庭账户后,只能给小组成员兑换 |

开启后仍可给任何人兑换(需满足等级或次数限制) |

芬航更自由 |

|

地址要求 |

必须严格一致,否则可能面临封号 |

允许不同地址,甚至不同国籍 |

芬航更人性化 |

|

成员名额 |

7 人 |

8 人 |

芬航容量更大 |

|

货币转换 |

Avios 1:1 互转 |

Avios 1:1 互转 |

体系互通 |

|

积分有效期 |

36个月变动自动延长 |

18个月变动自动延长 |

英航期限更长 |

3)、 应用场景:什么时候用芬航家庭账户?

强力“吸星大法”:

当你有多个家庭成员(如伴侣、孩子)每人手里都有几千点零散 Avios(不够换一张票)时,拉入芬航家庭组可以直接合并成一笔大额资金,兑换一张洲际商务舱。

跨国/跨城市家庭:

对于异地居住的家属,英航的家庭账户极易触发风控。使用芬航账户可以合法合规地归拢积分。

Avios 货币的中转站:

利用 Finnair <-> British Airways <-> Qatar Airways 的 1:1 互转功能,你可以先在芬航归拢全家积分,再一键转入英航或卡航,去使用它们各自的“甜点航线”(如英航的高频短途或卡航的 Qsuite)。

4)、 2026 实操小贴士 (Pro Tips)

-

账户“洗白”技巧:如果你因为 BA 家庭账户地址不一致被锁定,可以考虑先注销 BA 家庭组,将分数分别转入 AY,在 AY 组建家庭后再操作。

-

注意有效期:芬航 Avios 的有效期是 18 个月。只要池内任何一人有积分变动(积累或消费),全组的积分都会延长。

-

等级红利:如果家庭组中有人是芬航高级会员(Gold/Lumo),通过家庭账户代订机票时,有时能享受更优的兑换折扣或优先确认权。

-

操作入口:登录芬兰航空官网(Finnair.com),在 Finnair Plus 个人中心寻找 “Friends and family” 选项,通过邮件邀请成员加入。

4. 西班牙国家航空 (Iberia) 机制

作为 Avios 阵营的老牌成员,西班牙国家航空(IB)的机制在 2026 年依然有其独特的地位,尤其是对于欧洲往返美洲的旅客。

1)、机制详解

西班牙国家航空的家庭账户(Abeja/Household Account)机制较为传统:

-

成员限制:最多允许 7 名成员。

-

地址绑定:原则上要求成员居住在同一地址,但在 2026 年的实际操作中,针对部分国际用户,其系统对“同地址”的自动校验松紧度介于英航和芬航之间。

-

主要用途:主要用于整合家庭成员从 Iberia 联名信用卡或其电商平台(Iberia Plu Store)积累的 Avios。

2)、核心优势

-

税费极其低廉:使用 Iberia 账户兑换其自家执飞的航线(如马德里至纽约/上海),税费通常远低于通过英航(BA)兑换。

-

独有的淡旺季日历:Iberia 的淡季(Off-peak)时间极长,部分越洋商务舱仅需 34,000 Avios 左右,家庭账户可以快速凑够这笔点数。

-

Vueling (伏林航空) 集成:如果你在欧洲境内经常搭乘廉航伏林,IB 账户是管理这些零碎积分的最佳归宿。

3)、应用场景

-

全家度假大交通:利用家庭账户整合点数,专门兑换马德里(MAD)出发至南美或北美的直飞商务舱。

-

Groupon/点数促销:Iberia 经常在西班牙地区进行点数促销,家庭账户可以作为全家购买促销点数后的“中央金库”。

4)、2026 实操小贴士

-

转账冷却期:新注册的 Iberia 账户通常需要 90 天 才能进行 Combine my Avios 跨航司转账。如果是为了组建家庭账户,建议提前注册并进行一次小额消费唤醒。

-

避免“幽灵票”:Iberia 官网搜索有时不准确,建议在归拢积分前,先用英航或卡航官网查好 IB 的位置,再在 IB 账户内操作。

5. 风险提示

虽然芬航和西班牙航政策相对宽松,但切勿在家庭账户内进行积分买卖。2026 年各航司已加强 AI 审计,频繁移除并添加非亲属关系的成员会被标记为“积分中介”,导致整个池子的 Avios 被清空。建议小组人员保持稳定。

二、新航 KrisFlyer 的“伪家庭账户”与破解之道

作为新加坡的“主场”航司,新航的规则相对保守。很遗憾,新加坡航空并不允许成年人(如配偶之间)直接合并里程。但为了照顾家庭出行,它留下了两个非常关键的“后门”。

1. KrisFlyer for Families (儿童账户连结)

这是新航目前唯一官方定义的“共享”机制,虽然它仅限父母与孩子之间,但却是避免孩子里程“过期作废”的救命稻草。

-

机制:亲子里程单向传送 允许父母将自己 未成年孩子 (2-15 岁) 的 KrisFlyer 账户与自己的账户进行连结 (Parental Link)。 一旦成功连结,父母就可以作为“管理员”,将孩子账户里赚取的里程转入自己的账户。

-

2026 核心规则与限制:

-

限额与频率:每个日历年,每个孩子账户最多可向家长转出 50,000 里程。

-

手续费:这并不是免费的。每转移 5,000 里程(或其不足部分),需支付 5 美元 或 500 里程 的手续费。

-

单向属性:里程只能从孩子转给家长,禁止 从家长转给孩子。

-

连结上限:一位家长最多可以连结 5 个孩子的账户,而每个孩子只能连结一位家长。

-

深度补充:为什么这对“信用卡攒分族”意义有限? 虽然这个功能听起来很美,但新航为了封堵职业玩家,设置了一个极其严格的 “防作弊条款”:

-

飞行专属:孩子账户内的里程必须来源于 实际飞行(SQ、酷航或合作伙伴)。

-

信用卡禁令:如果孩子账户里的里程是由于 信用卡积分转入 产生的(在过去 36 个月内),则该账户 不具备 向家长转分的资格。

-

实操建议: 对于绝大多数家庭,这个功能的最佳应用场景是:全家出国度假回来后,把孩子因为飞行赚到的那几千个“散分”收割到家长的“大池子”里,避免这些分因为不够换机票而烂在账户里。如果想靠给孩子办信用卡来合并分数,此路不通。

2. 核心大招:兑换受让人 (Redemption Nominees)

既然无法直接合并你们的“存款”,那我们就通过“改变支出方式”来实现目标。新航虽然不让你把里程转给配偶,但它允许你用你的里程帮配偶买票。

-

机制:既然不能合并存款,那就由一个人买单! 每个 KrisFlyer 会员可以免费添加最多 5 个 “兑换受让人 (Redemption Nominees)”。这些人可以是你的配偶、父母、孩子,甚至是朋友。一旦添加成功,你就可以使用自己账户里的里程,为名单上的任何人预订奖励机票或办理升舱。

-

2026 完美破解策略:构建家庭“主攻手”模式

-

确立核心:选出家里消费能力最强、信用额度最高的一方(例如:老公)作为“主攻手”。

-

集中火力:全家的所有大额开销(尤其是那些能触发 4 MPD 暴击的场景)尽量用老公名下的信用卡结账(详情参考第三部分“附属卡”战术)。

-

资产汇聚:将全家所有银行积分统统转入老公一个人的 KrisFlyer 账户,形成海量里程储备。

-

添加名单:老公在 KrisFlyer 后台将老婆和孩子添加为 Nominees。

-

统一出票:订票时,老公直接登录自己的账户,勾选全家人的名字,一键出好全家的商务舱。

-

-

避坑警告与 2026 实操细节:

-

六个月锁定期:添加或更改 Nominees 后,该位置会有 6 个月 的锁定期。这意味着你不能今天加闺蜜,明天换兄弟,一定要留给核心家庭成员。

-

生效延迟:虽然现在系统更新很快,但新添加的名单有时仍需要几小时至一天才能在订票界面刷新出来。抢票前务必提前加好!

-

更名费:添加前 5 个人通常是免费的(除非你之前删除过人),但删除或更换名单上的现有人员通常需要支付里程或现金作为手续费(Elite Gold 及以上会员有豁免权限)。

-

身份核实:确保填写的拼音姓名与护照完全一致,一旦写错,修改过程极其麻烦且可能产生费用。

-

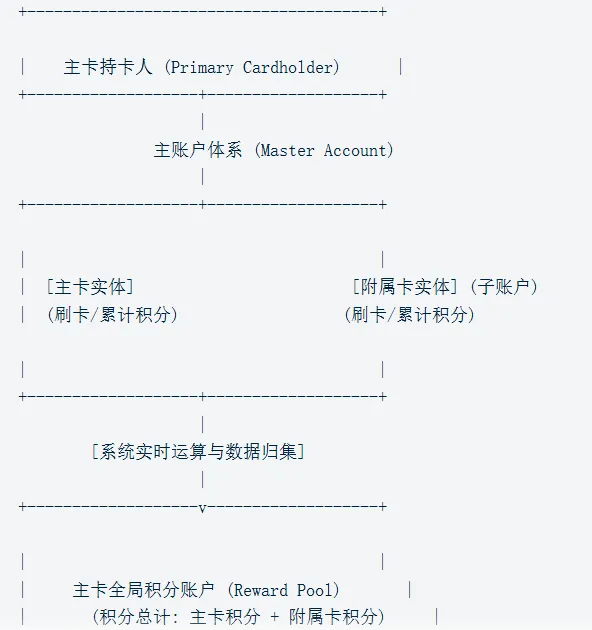

三、银行层面的“合体战术” —— 附属卡 (Supplementary Card) 的奇效

如果你嫌每次订票都要算来算去太麻烦,想让全家人的每一笔消费在产生的那一秒就自动“合体”,那么 附属卡 (Supplementary Card) 就是你必须掌握的最强物理外挂。

1. 附属卡的积分归属:最被低估的“攒分神器”

在新加坡的银行体系中,附属卡的积分规则遵循一条不可动摇的铁律。

-

铁律:主卡人的绝对控制权。在新加坡,无论是配偶、父母还是成年子女(通常需满 18 岁)拿着你的附属卡去刷,所有产生的积分/里程,统统归入主卡人 (Principal Cardholder) 的积分账户!

-

深度解析:为什么这是家庭攒分的终极解决方案?

-

绕过 NRIC 壁垒:虽然银行禁止老公转分给老婆,但它并不禁止老公给老婆办一张附属卡。老婆刷的是自己的附属卡,但这笔消费在银行后台被视为“主卡名下的支出”,积分直接跳过老婆的身份验证,汇入老公的积分池。

-

额度合并:附属卡与主卡共享一个信用额度。这意味着,全家的大额消费(如买家具、交保险)可以更容易达到某些高端卡(如 UOB Visa Signature)的最高奖励门槛。

-

简化操作:到了年底,家里只有一个人需要负责操作转分到航司账户。不仅减少了转分手续费(只需付一份主卡的钱),还避免了因多人分散转分导致的“碎票”现象。

-

2026 实操细节补充:

-

银行限制:虽然积分归主卡人,但并非所有卡片都能无限制办附属卡。UOB、DBS、Citi 通常提供首几张附属卡免年费,申请前务必确认。

-

独立性 VS 合体:有些卡(如 HSBC Revolution 或 Citi Rewards)有每月的奖励上限(Cap)。如果你和配偶的消费额都极大,建议分开各办一张主卡以拿满两份奖励;但如果两人的消费额一般,合力刷一张主卡的附属卡则更明智,因为这能更快凑够起兑里程。

-

账单透明度:作为主卡人,你可以在 App 里清晰地看到哪一笔钱是附属卡持有人花掉的,方便进行家庭财务对账。

2. 完美家庭阵型演示:以 UOB 组合为例

存钱也能送里程?2026 UOB KrisFlyer 银行账户深度评测与机会成本分析

UOB Lady's Card 深度评测:不只是给女性,男性也能用的 4MPD “神卡”逻辑 (2026版)

为了让大家看得更清楚,我们来看一个 2026 年最典型的“家庭里程大一统”阵型:

-

阵型配置:

-

主卡人 (老公):申请 UOB Lady's Solitaire (自选 Dining & Travel 类别) + UOB Visa Signature (针对海外消费与感应支付)。

-

附属卡人 (老婆):老公作为主卡人,为老婆办理这两张卡的附属卡。

-

实操场景:

-

周末聚餐:老婆平时出门和闺蜜吃大餐,或者全家周末聚会,直接刷老公给的 UOB Lady's Solitaire 附属卡。由于主卡人选定了 Dining 为奖励类别,这笔消费能稳拿 4 MPD (每消费 1 新币得 4 里程)。

-

日常超市/交通:老婆去 NTUC 买菜或使用 SimpleGo 乘车,直接刷老公给的 UOB Visa Signature 附属卡。只要全家(主+附)每月满足最低消费门槛,这些日常支出统统能拿满 4 MPD 甚至在某些特定场景下通过奖励翻倍达到更惊人的倍率。

-

最终结果:

-

积分大汇流:老婆消费产生的所有 4 MPD / 6 MPD 暴击积分,完全不需要任何手动转账,全部自动流进了老公的 UOB UNI$ 积分池。

-

一键收割:老公每年只需支付一笔转分手续费(约 25 新币),就能将全家人辛辛苦苦刷出来的“合体积分”一次性转入自己的 KrisFlyer 账户。

-

深度补充:为什么推荐 UOB 组合?

-

性别打破:虽然叫 Lady's 卡,但在 2026 年,男性不仅可以申请主卡,更可以作为主卡人为配偶申请附属卡,享受其强大的分类奖励。

-

积分共享池:UOB 的 UNI$ 是按账户池计算的。只要老公名下有这两张卡,所有的分都在一个大池子里,转分时非常丝滑。

3. 新加坡附属卡年费与开卡礼避坑

很多家庭在考虑附属卡时,第一个担心就是:“办这么多卡,年费会不会翻倍?有开卡奖励吗?”

-

附属卡开卡礼有吗?:这是新手最常见的误区。通常情况下,新加坡的银行只针对首次申请主卡的新用户发放高额迎新奖励(Sign-up Bonus)。附属卡由于共享主卡的信贷额度,绝大多数是没有独立开卡礼的。因此,无需纠结,果断为了日常合力攒分去办理即可。

-

新加坡附属卡年费:绝大多数主流信用卡对于附属卡的政策都非常慷慨。像经典的 DBS Altitude 或 Citi PremierMiles,通常头 1-2 张附属卡都是 终身免年费 的。

-

低成本甚至零成本的优势 绝大多数新加坡主流信用卡对于附属卡的政策都非常慷慨。

-

DBS & Citi:像经典的 DBS Altitude 或 Citi PremierMiles,通常头 1-2 张附属卡都是 终身免年费 的。

-

HSBC & UOB:大部分主流里程卡也会豁免前几张附属卡的年费,或者年费远低于主卡。

- Citi PremierMiles评测

-

-

2026 实操建议:

-

先查后办:虽然很多是免费的,但在申请前,建议在银行官网或 App 的 Terms & Conditions 中搜索 "Supplementary Card Fee"。

-

豁免技巧:如果被收了附属卡年费,主卡人可以通过银行系统尝试 Waiver,成功率通常极高。

-

信用记录:需要注意的是,附属卡持有人(老婆或父母)通常不会因为刷附属卡而建立自己的个人信用积分(Credit Score),因为债务责任归属于主卡人。

-

四、“分头行动”的双主卡战术

对于高净值、高消费的家庭,合体战术会遇到一个巨大的瓶颈:奖励上限 (Cap)。如果家庭月开支远超单张神卡的奖励封顶限额(如月开支达 $4,000+),就需要开启 “双主卡”策略。

如果家庭月开支远超单张神卡的奖励封顶限额(例如月开支达 $4,000+),只用一张主卡会浪费大量的 4 MPD 机会。这时就需要开启 “双主卡”策略。

策略:老公和老婆各自申请一张 DBS Woman's World Card (WWMC)

DBS Woman's World Card (WWMC) 是新加坡里程圈公认的“在线消费之王”,但它有一个硬伤:每月只有首 $2,000 的在线消费能享受 4 MPD (10X 积分) 奖励。

-

为什么需要“双主卡”? 如果你们家这个月要买全套家电、预订全家去日本的往返机票,或者缴纳大额保险费(通过特定在线渠道),总支出可能高达 $4,000。

-

合体模式(主卡+附卡):由于主附卡共享同一个 $2,000 的奖励上限,一旦超过 $2,000,剩下的 $2,000 只能拿到惨不忍睹的 0.4 MPD。

-

双主卡模式:老公自己办一张 WWMC 主卡,老婆也办一张 WWMC 主卡。两人各自拥有独立的 $2,000 奖励额度。

-

-

2026 实操演示:

-

老公 刷自己的 WWMC 支付 $2,000 的机票款 —— 获得 8,000 里程。

-

老婆 刷自己的 WWMC 支付 $2,000 的酒店款 —— 获得 8,000 里程。

-

结果:全家总共拿到了 16,000 里程,比只用一张主卡整整多赚了 7,200 里程!

-

-

深度补充与注意事项:

-

收入门槛:WWMC 理论上要求女性申请人年收入 $80k,但在 2026 年的实际操作中,男性也可以申请该卡(DBS 早已取消性别限制),只要年收入达标即可。

-

转分手续费:由于是两个独立主卡账户,到年底转分时需要分别支付两份转分手续费(DBS 通常为 $27 左右)。虽然多了几十块的成本,但换来的几千甚至上万额外里程其价值远超于此。

-

积分管理:虽然积分分属两个账户,别忘了我们有 “第二部分:兑换受让人” 的大招——老公可以给老婆订票,老婆也可以给老公订票,或者两人分别换取各自的机票,最后在飞机舱内汇合。

-

DBS Woman's World Card (WWMC) 深度评测

2026 家庭里程玩家终极建议 (Conclusion)

一个人单打独斗攒里程的时代已经过去了。家庭开销虽然巨大,但只要你们能统一战线,这恰恰是你们快速拿下头等舱的“核武器”。

-

评估消费力: 如果全家每月能刷出大额的 4 MPD 消费,果断使用附属卡 (Supplementary Card) 策略,把火力集中在一个人的账户上。

-

善用 Nominees: 提前在 KrisFlyer 后台把全家人的名字加进兑换名单,随时准备抢票。

-

巧用 Oneworld: 如果你们的积分分散在 Citi 或 HSBC,不妨利用 British Airways / Qatar Airways 的家庭账户 功能,体验一次真正意义上的“里程共享”。

夫妻同心,其利断金。规划好你们的钱包,下一次的家庭全家福,就该在万米高空的商务舱里拍了!

常见问题解答(FAQ)

Q:英航 (BA) 家庭账户必须是亲属吗?住在一起但没领证可以吗?

A:英航的政策非常宽松。它要求的核心是“居住在同一地址”,并不强制要求法律上的亲属关系。只要你们在系统里填写的居住地址完全一致(甚至不需要上传水电单证明),就可以组建家庭账户。这对于未婚同居情侣或合租的好友非常友好。

Q:如果我解散了英航家庭账户,我的里程会消失吗?

A:不会消失。里程会重新回到每个成员各自的独立账户中。但要注意,英航规定解散或更换家庭账户成员后,通常会有 6 个月的冷却期,在此期间你不能加入新的家庭账户,所以请谨慎操作。

Q:新航 (SIA) 虽然不能合并里程,但如果老婆的里程快过期了怎么办?

A:这是最常见的痛点。如果老婆账户里的里程不多(不足以换一张票)且快过期了,有三个建议:

-

补分兑换:老婆自己用信用卡转入差额积分,凑够一张票,然后把老公设为 Nominee,给老公换票。

-

Kris+ 抵现:在新加坡线下消费时,通过 Kris+ App 把快过期的里程当钱花掉(比例虽不划算,但总比过期好)。

-

小额转赠:如果是 2-15 岁孩子的里程,可以通过“KrisFlyer for Families”转给父母。

Q:为什么卡航 (Qatar) 转 Avios 到英航 (BA) 总是失败?

A:最常见的原因有两个:第一,两个账户的姓名拼音、生日、邮箱不完全匹配;第二,卡航或英航账户是刚注册的。建议确保所有个人信息 100% 同步,且账户注册满 30 天后再尝试 Link。

Q:附属卡消费能帮主卡人冲“升级里程” (Elite Miles) 吗?

A:不能。 这是一个非常重要的误区。虽然消费积分(可换机票的里程)归主卡人,但用于航司会员升级的 Elite Miles/Status Credits 通常只根据实际登机飞行的人来计算。刷卡只能让你获得“换票的钱”,不能让你获得“尊贵的金卡身份”。

Q:如果主卡人意外去世,名下的积分/里程可以由家属继承吗?

A:在法律层面上,大多数银行和航司规定里程不可继承且在持有人去世后失效。但在实操中,建议家庭成员保持对主卡人账户的访问权限,在正式通知机构前,尽快通过“兑换受让人”或家庭池将里程消费掉。

Q:添加 Nominee 必须是亲属吗?新航会查结婚证吗?

A:不需要。新航 KrisFlyer 的 Redemption Nominees 可以是任何人。你不需要提供亲属证明,只需姓名、护照号和出生日期。这也是“合力攒分”战术中灵活性最高的一环。

Q:我有好几家银行的积分,可以把它们都转进同一个人的 KrisFlyer 账户吗?

A:可以,前提是转分时填写的 KrisFlyer 编号和姓名必须与该银行主卡持有人一致。例如:老公名下的 UOB、DBS、Citi 积分,都可以统统转入老公本人的同一个 KrisFlyer 账户。

Q:孩子超过 15 岁了,“KrisFlyer for Families” 连结会自动取消吗?

A:是的。一旦孩子年满 16 岁,亲子账户连结将自动终止。之后的里程将无法再单向转给父母,孩子将作为一个独立的成年账户运作。此时建议通过“附属卡战术”让已成年的子女为父母攒分。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。