2026 健身房省钱核心搭配

-

大额稳定支出 (FF, Pure Fitness): 首选 UOB One Card,设为自动扣款,阶梯达标享最高 10% 返现。

-

手机支付与散客 (AF, Gym Pod): 首选 DBS Live Fresh / UOB EVOL,利用 Apple Pay 线下感应触发 5%-8% 高回扣。

-

线上课程与轻量用户: 首选 HSBC Revolution,免年费、免低消,线上与感应支付享 4mpd 里程累积。

-

极致羊毛组合: AIA Vitality + Fitness First + UOB One,保单减免叠加信用卡返现,会费变相打 4.5 折。

在步入 2026 年的新加坡,追求“穿衣显瘦,脱衣有肉”的极致身材早已成为都市精英的标配。然而,随着 Fitness First、Anytime Fitness 等顶级连锁健身房的会费持续攀升,每月的账单也成了不少“撸铁党”心头的一丝隐痛。

你是否知道,选对一张信用卡,不仅能通过高额返现抵消掉每月的蛋白粉钱,甚至能让你的年度健身预算变相“打八折”?

从 2026 年最新的银行政策来看,UOB One 的阶梯返现、HSBC Revolution 的非接触式支付奖励,以及 DBS Woman's World 对在线经常性账单的超高倍率积分,依然是健身领域的“省钱神器”。本文将深度拆解 2026 年新加坡主流健身卡的收费陷阱,并手把手教你如何配置信用卡组合,利用返现与积分抵扣,在挥洒汗水的同时,守住你的钱包!

新加坡主流健身房行情概览 (2026 最新)

进入 2026 年,新加坡健身市场呈现出明显的“阶梯式”分化。以下是各大主流健身房的快速对比及详细行情:

快速对比概览表

|

健身房品牌 |

类型 |

估算月费 (SGD) |

核心特点 |

适合人群 |

|

ActiveSG |

公共/政府 |

$30 |

价格极低,网点多 |

学生、省钱达人 |

|

Ark / Dennis |

硬核/平价 |

$60 - $90 |

器械纯粹,无冗余服务 |

力量训练爱好者 |

|

Anytime Fitness |

24/7 连锁 |

$98 - $158 |

全岛覆盖,随时入场 |

忙碌上班族 |

|

Gym Pod |

私密/按次 |

$80 (或按次) |

独立包间,无干扰 |

社恐、自由职业者 |

|

Fitness First |

高端综合 |

$195 - $225 |

顶级团课,设施齐全 |

团课爱好者、白领 |

|

Pure Fitness |

专业高端 |

$210 - $280 |

核心地段,专业器械 |

职业选手、商务人士 |

|

Virgin Active |

奢华/康养 |

$260 - $360 |

睡眠舱、冷疗、极度舒适 |

追求生活品质者 |

1. 全天候连锁类 (24/7 Access)

-

Anytime Fitness (AF)

-

-

价格区间:月费约在 $98 - $158 之间(取决于合约时长及门店位置,新店开张通常有 $0 入会费优惠)。

-

核心优势:胜在分店遍布全岛社区,2026 年已实现“每 1.5 公里必有 AF”的覆盖率。适合工作节奏快、利用碎片化时间健身的上班族。

-

2026 新特性:引入了基于 App 的智能客流监控,可实时查看各分店拥挤程度。

-

-

-

价格区间:每次约 $12 - $20,或月费会员制约 $80。

-

核心优势:模块化私密空间,适合社恐人群或需要独立器械训练的健身者。

-

适用人群:追求极致私密性与灵活性的自由职业者。

-

2. 高端综合会所类 (Premium Full-Service)

-

Fitness First (FF)

-

-

价格区间:Platinum 计划月费约 $195 - $225。若需全岛(甚至全球)通行及使用特定高端门店(如 Gravity),需选择更高等级套餐。

-

核心优势:极其丰富的团课系统(Les Mills 全线授权)和高品质洗浴设施(桑拿、蒸汽浴)。

-

2026 新特性:大部分门店完成了器械更新,全面标配智能循环训练系统(E-Gym)。

-

-

Virgin Active (VA)

-

-

价格区间:采用周费制,约 $65 - $90/周(折合月费约 $260 - $360)。

-

核心优势:依然稳坐高端市场头把交椅。设施奢华,包含睡眠舱、盐浴房和冷疗设备。

-

适用人群:视健身为生活方式、追求极致感官享受的高净值人群。

-

-

-

价格区间:月费约 $210 - $280。

-

核心优势:占据乌节路、滨海湾等核心地段,器械极为专业且空间开阔,常有职业级选手出没。

-

3. 高性价比与公共类 (Budget & Public)

-

-

价格区间:性价比之王。单次入场仅 $2.50,成人无限次月费仅需 $30 左右。

-

核心优势:政府补贴背景,价格门槛最低。虽然尖峰时刻人流量大,但近年翻新了多处体育中心,器材素质大幅提升。

-

适用人群:学生党、乐龄人士及精打细算的健身入门者。

-

-

Ark Fitness / Dennis Gym

-

-

价格区间:月费约 $60 - $90。

-

核心优势:介于 ActiveSG 和 AF 之间的中间地带,器械较为硬核,没有花哨的装修,专为纯粹的力量训练者设计。

-

4. 2026 市场新趋势总结

|

维度 |

趋势描述 |

|

合约灵活性 |

传统的 12/24 个月锁定期有所松动,更多品牌推出“随时取消”的订阅制模式。 |

|

科技赋能 |

智能穿戴设备与健身房器械的同步已成为主流,个人训练数据可直接上传 HealthHub。 |

|

康养结合 |

高端健身房不再只提供器械,恢复性训练(Recovery)如拉伸、物理治疗的占比显著增加。 |

温馨提示: 新加坡健身房价格常伴随促销活动变动,签约前建议亲自到店(Trial Pass)体验通风、器械维护状况以及高峰期的人流密度。

2026 新加坡健身房信用卡推荐:各大品牌最佳拍档

在追求强健体魄的同时,聪明的财务管理能让你的会员费“打个折”。如果你正在搜寻新加坡高返现信用卡,根据最新的返现条款与商户分类(MCC)实测,以下卡片是健身支出的“神队友”:

1. UOB One Card: 全能冠军(最推荐大额消费者)

-

适用健身房:全部(需在健身房后台设置为 Recurring Billing 定期自动扣款)。

-

返现逻辑:

-

优势:只要每月消费满 $500、$1,000 或 $2,000 并连续三个月达标,即可获得对应的季度现金回扣。配合指定商户(如 Grab, Shopee, 7-Eleven)最高可达 10% 返现。

-

实测建议:如果你的健身费(如 F45 或 CrossFit 的高额周费)、电费和日常超市开销能稳定凑够阶梯额度,这是全岛收益最高的卡。

-

注意:必须确保健身房是通过“自动扣款”模式入账,柜台单次扫码支付可能无法触发最高奖励。

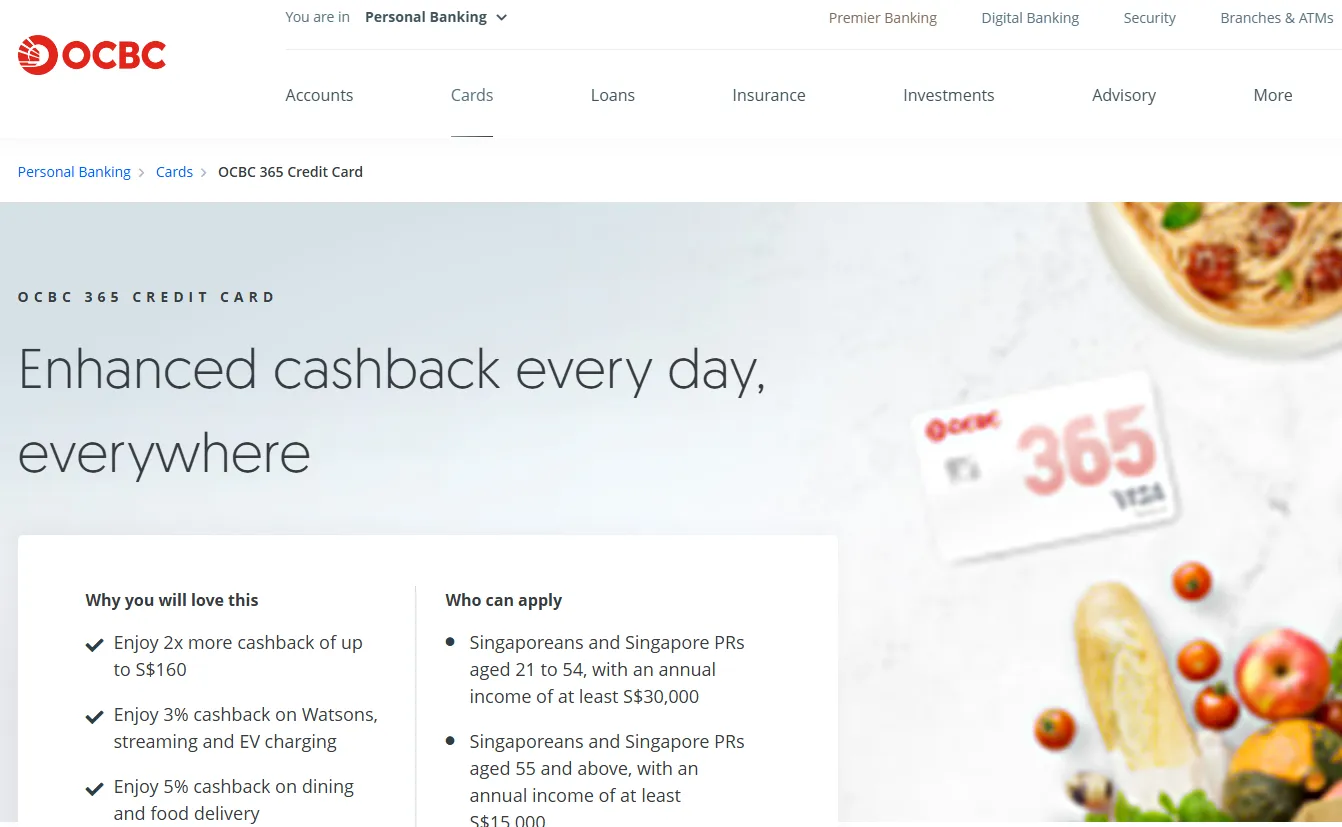

2. OCBC 365 Card: 稳健选手(适合生活开支均衡者)

-

适用健身房:只要入账类别属于“定期扣款”(Recurring Bills)类别的健身中心。

-

返现逻辑:

-

优势:每月总消费满 $800,可享受 3% 的公用事业、陆路交通及经常性账单返现。

-

实测建议:这张卡胜在“宽容度”高。如果你除了健身,还有固定的宽带费、电话费要交,OCBC 365 可以一站式管理这些杂费并稳定拿回扣。

-

限制:此类别的返现上限通常为每月 $80。

- OCBC 365 Credit Card 深度评测

3. CIMB Visa Signature: 颜值与实力并存(健身/美容专项卡)

-

适用范围:明确包含 "Wellness" 类别(MCC 7230, 7297, 7298),涵盖大部分健身房、瑜伽馆、美容院及按摩店。

-

返现逻辑:

-

优势:提供高达 10% 的专项返现,是针对健身/美容细分市场最慷慨的卡片之一。

-

条件:需满足每月 $800 的最低消费。

-

注意:该类别的返现上限为每月 $20(即该类别消费超过 $200 后不再享受 10%),适合小型精品健身房或按月付费的普通会员。

- CIMB Visa Signature 深度评测

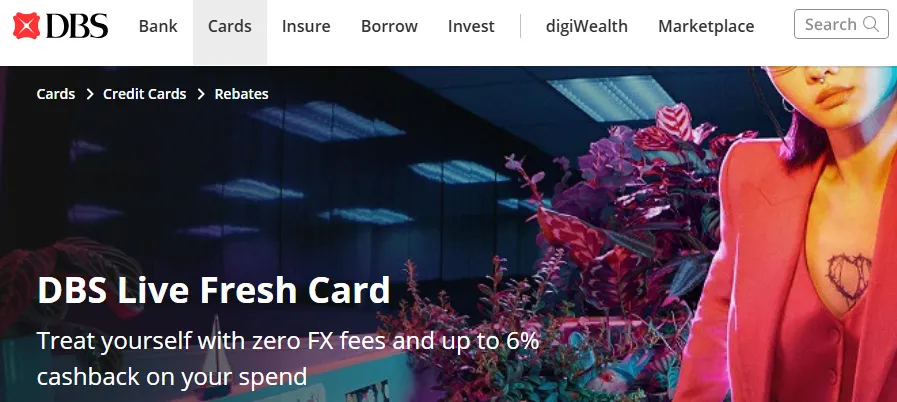

4. DBS Live Fresh: 科技达人的首选(针对非接触式支付)

-

适用健身房: Anytime Fitness, Virgin Active 等支持 Apple Pay/Google Pay 的前台支付或自动扣款。对于关注 Anytime Fitness 信用卡扣款的会员来说,这是线下刷卡的首选。

-

返现逻辑:

-

优势:针对“购物”或“非接触式支付”提供高达 5% 返现。

-

实测建议:如果你的健身房不属于传统的“定期账单”MCC,使用 DBS Live Fresh 通过手机支付往往能成功触发奖励。

-

条件:需每月消费满 $600。

5. HSBC Revolution: 灵活积分王(免年费、免最低消费)

-

适用健身房:大部分主流连锁健身房。

-

奖励逻辑:

-

优势:针对非接触式支付或在线支付提供 10倍积分(相当于 4mpd 里程或约 2.5% 返现)。

-

最大亮点:作为一张优秀的新加坡免年费信用卡,它无最低消费限制,且永久免年费。

-

实测建议:如果你本月只想偶尔去健身房买个单次包,或者不想被 $800 的最低消费绑架,这张卡是最灵活的备选方案。

- 汇丰 HSBC Revolution 评测

专家提示:如何确保 100% 拿回扣?

-

确认 MCC 码:健身房通常属于 MCC 7991(Health Club)或 7997(Country Clubs)。在绑定卡片前,可以先通过 [WhatCard] 网站查询特定商户的分类。

-

首次绑定测试:建议第一月扣费后检查账单详情。如果是 UOB 或 OCBC,查看是否被分类为 "RECURRING";如果是 CIMB,确认是否出现在 "Wellness" 奖励栏目。

-

大额预付警示:如果你要一次性购买上千元的私教课(PT Session),请注意 CIMB 的返现上限。此时使用 UOB One 或者 DBS Altitude(赚取里程且无上限)可能更划算。

健身房返现神卡战术:哪种刷卡策略最适合你?

在新加坡复杂的银行返现生态中,选择合适的信用卡组合如同排兵布阵。无论你是想找健身房返现神卡还是里程神卡,以下是针对不同消费习惯深度扩写的四大战术:

1. “懒人包”策略 (The Set-and-Forget Strategy)

核心卡片:UOB Absolute Cashback (1.7%) 或 Citi Cash Back+ (1.6%)

-

回报机制:1.6% - 1.7% 无门槛、无上限返现。

-

战术细节: 真正意义上的全覆盖: UOB Absolute 甚至涵盖了通常被排除在外的保险保费(Insurance)和 GrabPay 充值,是真正的“无脑神卡”。

-

无需追踪:不需要查看每月是否刷满额度,也不需要区分餐饮、超市还是网购。

-

-

适合人群: 追求心理负担最小化,不想下载各种 App 记账的朋友。

-

大额消费者(如正准备装修、买大件家具),因为这类开销通常会超过其他卡的返现上限。

-

-

缺点:回报率较低,无法达到 5%-10% 的极高返现。

2. “最大化”策略 (The Min-Maxer Strategy)

核心组合: UOB One Card + UOB One Account

-

回报机制每月消费达标可获最高 10% 返现 + 存款账户高达 4% - 6% 的阶梯利息。

-

战术细节:

-

固定阶梯:必须确保每个月(连续三个月为一个季度)的开销精准控制在三个档位之一:$500, $1000 或 $2000。

-

自动化加成:将健身房月费、水电费、保险费设为 Recurring Billing。这不仅能稳定你的月消费额度,还能确保你不会错过任何一个月的“达标任务”。

-

适合人群: 精致利己的“健身狂”: 生活极其规律,每月固定支出稳定。

-

存款较多者:刷卡的主要目的是为了解锁 UOB One 银行账户的高额利息。

-

缺点:极度不容错。如果某个月少刷了 $1,整个季度的返现和利息都会大幅缩水。

- UOB "One Account" 存款利率搭配玩法详解

3. “精明消费”策略 (The Smart Spender Strategy)

核心卡片: DBS Live Fresh 或 OCBC Frank

-

回报机制:针对 移动支付 (Mobile Contactless) 和 在线购物 (Online) 提供约 6% - 8% 的高额返现。

-

战术细节: 支付习惯转换: 凡是能用 Apple Pay/Google Pay 的地方绝不插卡。

-

额度管理: 每月有最低消费要求(通常为 $600 或 $800),且返现分门别类设有上限(例如:网购类封顶 $25)。

-

适合人群: 手机支付重度用户,大部分消费集中在商场、餐厅和电商平台。

-

缺点:需要时刻留意本月在某个特定类别(如网购)是否已经“刷爆”了返现上限。

4. “极客分身”策略 (The Optimizer Strategy)

核心工具: Amaze Card (Instarem) + Citi Rewards / DBS Woman's World Card

-

回报机制:4 Miles Per Dollar (4 mpd) 或是双重积分叠加。

-

战术细节:转换器玩法:将 Amaze 卡绑定在 Citi Rewards 上,所有线下消费通过 Amaze 都会被系统识别为“在线消费”,从而解锁 4 倍积分。

-

外币优势:出国旅游时使用 Amaze,享受更优汇率的同时依然赚取信用卡积分。

-

适合人群:想通过消费攒取免费商务舱机票的“里程党”。

-

对支付网关、MCC 代码有研究兴趣的理财极客。

-

缺点:玩法复杂,需要定期关注银行是否更改了“在线消费”的定义。

2026 年独家技巧——如何将返现最大化

在 2026 年,随着银行返现政策的进一步收紧,传统的“一卡刷天下”已无法实现收益最大化。特别是在面对私教课(PT)、高端会籍等大额支出时,合理的支付策略能为你省下数千元的开销。以下是针对当前金融环境的深度优化方案:

1. 策略性分拆支付法 (The Installment Split)

这是应对 UOB One、OCBC 365 或 Standard Chartered Simply Cash 等设有“返现封顶”信用卡的必修课。

-

核心逻辑:大额消费(如 $5,000 的私教课)如果一次性支付,会瞬间击穿单月返现上限,超出部分的返现率通常会跌至 0.3% 甚至为零。

操作指南:

-

-

精准卡位:要求健身房将总价分拆为 3-5 个月的等额支付(Split Payments)。

-

配合 UOB One:确保每月支付额精准维持在 $2,000(Tier 3),连续三个月可触发最高 $300 的季度返现(等效 5%)。

-

配合 OCBC 365:针对健身房所属的“休闲类”MCC,每月支付 $800 以吃满该类别的返现封顶,避免无效溢出。

-

2. 电子钱包桥接技巧 (E-Wallet Bridging)

通过第三方支付平台改变交易性质,是解锁隐藏返现的关键。

-

核心逻辑:许多健身房直接刷卡可能被归类为“专业服务”,部分银行不予返现。但通过手机钱包,可以强制触发“非接触式支付(Contactless)”或“在线消费(Online)”类别。

操作指南:

3. 2026 进阶:MCC 类别预判 (Merchant Category Code)

2026 年,银行对商户代码的识别更加严苛,学会识别 MCC 决定了你是否白忙一场。

-

健身房常见 MCC:通常是 7991(Health Clubs)或 7999(Recreation Services)。

-

防坑指南:在进行大额支付前,先用同一张卡在该店购买一瓶水或单次体验课,查看银行 App 账单详情中的交易类别。

-

跨界套利:如果健身房位于酒店内,其 MCC 可能被识别为 7011(Hotels)。此时应换上 HSBC Revolution 或 Citi Rewards,利用“旅行类”的高倍积分或返现,而非使用健身卡。

4. 银行自动分期(IPP)的返现陷阱

-

警惕:很多健身房推销“0% 利息分期”。

-

注意:在 2026 年的大多数银行条款中,0% 分期付款(IPP)通常不符合返现资格。

-

替代方案:与其使用银行官方分期,不如让健身房在前台每月手动刷卡(即技巧 1),这样每一笔消费都被视为“独立消费”,从而确保返现入账。

5. 2026 推荐组合方案总结

|

场景 |

推荐卡片 |

核心优势 |

|

大额稳定支出 |

适合分拆支付,季度结转返现最高。 |

|

|

手机扫码支付 |

锁定 8% - 10% 的高额移动支付返现。 |

|

|

综合餐饮健身 |

覆盖面广,适合每月有固定健身和健康餐饮需求的人群。 |

|

|

无脑全额支付 |

虽返现率较低(1.5%),但无封顶,适合不愿分拆的极懒操作。 |

提示:在进行任何分拆支付前,请务必书面确认健身房的合同条款,确保分期支付不会影响你的课时有效期或会员权益。

信用卡“回血”神卡推荐

|

信用卡名称 |

主要卖点 |

健身房返现率 |

最低消费要求 |

|

UOB One Card |

阶梯返现之王 |

高达 10% |

$600 / $1000 |

|

CIMB Visa Signature |

专项健身返现 |

10% |

$800 |

|

OCBC Frank |

移动支付专家 |

8% (指定场景) |

$800 |

|

DBS Woman's World |

4 mpd 里程神卡 |

4 Miles Per Dollar |

$0 (Online) |

品牌专属“隐藏”省钱秘籍

健身运动篇

-

Anytime Fitness (Purple Perks): 别只顾着练!登录 AF App 查看 Purple Perks 页面。2026 年最新合作伙伴已升级:

-

SaladStop: 全线产品 20% off。

-

Guzman y Gomez: 购买主食可免费升级双倍蛋白质。

-

Under Armour: 指定款装备 15% 折扣。

-

省钱攻略:每周吃两次健身餐,一年省下的钱足以抵消半个月甚至一个月的会员费。

-

Fitness First: 深度绑定 AIA Vitality 联动。

-

如果你持有 AIA 保险并激活 Vitality 计划,根据你的运动达标天数,健身房月费最高可获得 25% - 50% 的现金回馈。

-

隐藏福利:每月达成步数目标,还能额外领取 $5 - $10 的 Grab 或星巴克代金券。

-

Virgin Active: 关注其 Rewards 合作伙伴。

-

2026 年其会员可享受 Grand Hyatt 餐饮 15% 优惠及指定水疗服务 20% 折扣,适合高品质生活的健身者。

餐饮补给篇

-

Starbucks (星巴克): 拒绝直接消费,先查 GrabPay/ShopBack。

-

2026 年星巴克常驻 ShopBack 充值卡优惠,通常有 5%-8% 的返现。

-

隐藏招式:自带杯(Personal Cup)不仅能减 $0.5,在 App 积分体系中还会额外奖励 10 颗星,积攒速度提升 3 倍。

-

Lululemon (社区福利): 别只看店里的折扣区。

-

关注当地门店的微信群或官网“社区课程”。每周都有免费的瑜伽或团操课,由品牌大使授课。

-

隐藏福利:参加完课程后,有时会发放仅限当日使用的 8.5 折“汗水券”。

-

FairPrice / Giant: 善用身份标签。

-

周一至周三:分别是建国一代、立国一代和乐龄人士优惠日(3%-4% off)。

-

CHAS Blue Card:2026 年政府补助计划下,蓝卡持有者在特定日子可享受 3% 全单折扣。

零售生活篇

-

Apple Store (教育优惠): 并不只限于开学季。

-

只要拥有 .edu 邮箱或在校证明,全年可享 9 折左右的优惠。

-

2026 秘籍:每年 7-9 月的 Back to School 活动依然最猛,买 Mac 送 AirPods 4 或 Apple Pencil Pro,转手出掉相当于硬件打 7 折。

-

Uniqlo (优衣库): 扫码才是精髓。

-

进店第一件事:打开 App 扫描商品条形码。很多时候线上已经开始“限时特惠”,而线下标签还未更新。

-

回收积分:将旧的优衣库衣服投进回收箱,App 会自动发放 $5 无门槛代金券。

-

Sephora (丝芙兰): 生日月“双倍快乐”。

-

黑卡/金卡会员生日月可享受双倍积分。

-

隐藏服务:任意消费即可预约 15 分钟的定制妆容服务,无需额外付费,适合约会前去“薅”个精致妆。

专家提示:2026 年大多数品牌已完成数字化转型,90% 的省钱秘籍都藏在 App 的 Rewards/Partners 菜单里,进店前花 10 秒钟刷一下,往往会有意外惊喜。

避坑与优化指南

在新加坡,健身房会员费(Gym Membership)往往是一项长期的财务支出。通过合理的信用卡策略,你不仅可以避免潜在的损失,还能通过银行的回馈“抵消”一部分会籍成本。以下是基于当前金融环境的深度解析。

一、 避坑指南:识别隐藏的“积分杀手”

1. 警惕 MCC 7997 的剔除条款

大多数健身中心(如 Fitness First, Pure Fitness, Anytime Fitness)在银行系统中被标记为 MCC 7997 (Membership Clubs - Sports, Recreation, Athletic)。

-

痛点:许多主打“全面奖励”的信用卡(如旧版 Citi Miles 或某些 Standard Chartered 基础卡)会在条款(T&Cs)的“不计积分消费”列表中明确剔除 MCC 7997。

-

建议:在支付前,务必通过银行官网下载最新的 PDF 版 T&Cs,搜索关键字 “7997” 或 “Membership”。

2. “经常性扣款”与“单笔消费”的界限

-

风险:很多银行将健身房月费归类为 Recurring Payment(经常性支付)。

-

后果:部分高返现卡(如某些 UOB 或 OCBC 的特定卡种)仅针对“在线支付”或“感应式支付”提供额外加成,而一旦进入自动扣款系统,奖励可能降至基础的 0.3% 甚至为零。

3. 分期付款(IPP)的陷阱

如果你选择 12 个月分期付款,虽然缓解了现金流,但绝大多数银行不会为分期付款提供任何积分或返现。建议尽量选择按月扣款或全额支付以获取最大回馈。

二、 优化策略:把银行的回馈变成你的“健身补贴”

1. 利用季度性大促(4月与10月)

新加坡银行业存在明显的营销周期,通常与税务季(4月)或年终消费季前的预热(10月)重合。

-

新用户红利:通过第三方平台(如 SingSaver 或 MoneySmart)申请新卡,常能获得价值 S$300 - S$400 的现金奖励、最新款 iPad 或 Dyson 产品。

-

免费健身计算:以常见的商业健身房 S$150/月的月费计算,一张新卡的开卡礼几乎等于免去了 3 个月的健身费用。

2. 针对性选卡方案

-

返现党 (Cashback):

-

推荐使用 UOB One Card(需满足每月最低消费)或 Maybank Family & Friends。这些卡通常将健身消费视为生活方式支出,如果达标,返现率可达 5% - 8%。

-

里程党 (Miles):

-

HSBC Revolution:目前仍是神卡之一,支持 10X 积分(4 mpd),涵盖了许多健身房的在线/感应支付。

-

DBS Woman's World Card (WWMC):如果健身房支持在线支付入口(Online Portal),可获得 4 mpd。

3. 灵活切换扣款卡

如果你由于更换健身房或合约升级需要重新绑定卡片,务必利用这个窗口期切换到当时最适合的“新卡”上。对于长期合约,建议每 1-2 年审视一次信用卡的权益变动,避免因银行缩减权益而白白损失。

三、 快速检查清单

-

查代码:确认健身房的 MCC 是否为 7997。

-

看条款:确认信用卡 T&Cs 是否包含或剔除 7997。

-

比渠道:是在线手动交费(Online)还是自动扣款(Recurring)?

-

抓时机:最近是否有高额开卡礼的新卡可以申请?

通过上述优化,健身不仅仅是体能的投资,也可以成为一项聪明的理财实践。

总结:如何组合收益最大化?

在选择健身房时,如果你只关注月费,可能会错过每年数百甚至上千新币的潜在回扣。通过将“保险权益”、“特定银行卡政策”与“健身房属性”进行深度对齐,我们总结出了以下三套终极套利方案。

方案一:【终极性价比之王】AIA Vitality + Fitness First + UOB One

适用人群: AIA 保单持有人、极度自律者、追求极致现金回扣的精算师。

-

核心逻辑:利用保险公司的健康计划直接砍掉会员费大头,再利用高阶消费卡进行二次返现。

-

具体操作:

-

AIA Vitality 会员:支付少量年费(约 $33)加入 AIA Vitality。通过每日步数或体检获取积分,可享受 Fitness First 会员费 50% 的直接减免(以 Cash Back 形式存入 Vitality 钱包)。

-

支付手段:绑定 UOB One Card。FF 属于 Gym 类别,且通常可通过 App 或柜台直接扣款。

-

收益加成:如果你每月的固定消费(含健身、水电费、超市)能稳定在 $500/1000/2000 档位,UOB One 提供高达 3.33% - 5% 的现金回扣。

-

最终效果:相当于你在用 4.5 折 的价格使用全岛顶级的 Fitness First 设施,还能顺便享受 Vitality 赠送的星巴克或电影票。

方案二:【里程控的进阶路】DBS Woman's World Card + 24/7 或商业健身房

适用人群: 频繁旅行者、白领精英、希望将汗水转化为头等舱机票的人。

-

核心逻辑:将健身支出定义为“在线消费”,利用高倍率里程卡快速累积。

-

具体操作:

-

健身房选择:优先选择支持 App 支付 或 在线定期自动扣款 的健身房(如 Virgin Active, Pure Fitness, 或部分高端私教工作室)。

-

支付手段:使用 DBS Woman's World Card (WWMC)。

-

收益加成:只要该笔交易被识别为 Online Transaction,即可获得 4 mpd (每消费 1 刀积 4 里程)。

-

最终效果:假设健身月费为 $200,一年支出 $2,400,仅此一项就能积累 9,600 里程。配合日常其他在线消费,“练着练着就能换出一张飞往日本或东南亚的免费机票” 绝非虚言。

方案三:【普通健身者的稳健流】Anytime Fitness + CIMB Visa Signature

适用人群:AF 会员、不愿折腾复杂规则、追求简单直接回扣的普通大众。

-

核心逻辑:利用“专卡专供”原则,精准打击健身类别的高额返现。

-

具体操作:

-

健身房选择:Anytime Fitness (AF)。作为全岛分布最广的 24 小时健身房,它是大多数人的首选。

-

支付手段:办理一张 CIMB Visa Signature,并将其设置为健身房会员费的扣款卡。

-

收益加成:该卡针对“健身/美容”类别提供高达 10% 的现金回扣(需满足每月总消费 $800 的要求)。

-

最终效果:无需研究繁琐的积分,每个月的账单直接体现 10% 的减免。这不仅能覆盖掉信用卡每年的机会成本,更是目前市面上针对 AF 这种标准 MCC 码最直接的回馈方式。

总结建议:如何选?

|

维度 |

首选组合 |

关键词 |

|

极致省钱 |

AIA Vitality + Fitness First + UOB |

50% OFF + 叠加返现 |

|

品质生活 |

高端 Gym + DBS WWMC |

4 mpd 里程换机票 |

|

简单方便 |

Anytime Fitness + CIMB Visa |

10% 暴力返现 |

常见问题解答 (FAQ)

Q: 健身房收取的 Joining Fee(入会费)有返现吗?

A: 有。只要消费在对应的 MCC 类别下,且符合信用卡的消费要求,入会费和月费同等待遇。

Q: 2026 年哪张卡申请最快?

A: 使用 MyInfo 通过银行 App 申请,UOB 和 OCBC 通常能实现“即审即用”的虚拟卡,直接绑定手机即可。

Q: 如果我中途退课/退费,返现会被收回吗?

A: 如果产生退款(Refund),银行会相应扣除已发放的返现或积分。如果该退款导致当月有效消费不足 S$800(如 UOB EVOL),则当月所有返现可能都会按基础利率(0.3%)计算。

Q: Anytime Fitness 的跨国/跨店消费能返现吗?

A: 如果你的会费是由新加坡分店收取的 SGD 账单,返现完全没问题。但如果你在海外分店(如马来西亚或泰国)产生临时购买,建议使用 UOB EVOL,因为它在 2026 年提供了外币消费 0% 交易费且最高 1% 的返现优惠。

Q: 购买私教课(Personal Training)也能拿 10% 吗?

A: 这取决于健身房的收款系统。如果是通过主前台或官方 App 支付,MCC 通常保持一致,可以享受高额返现。但注意返现上限(如 UOB EVOL 健身类别上限是 S$20,即消费 S$200 就封顶了)。大额私教课建议分月支付,或使用 DBS Woman's World 这种上限更高的里程卡。

Q: 为什么我绑了卡却拿不到返现?

A: 最常见的原因有两个:

-

未达标:大多数高返现卡要求每月消费满 S$600-S$800。

-

商户描述冲突:某些小型工作室(Studio)可能被归类为“教育”或“零售”,而非“健身”。建议第一笔消费后查看账单描述或咨询客服。

Q: 如果健身房只接受 GIRO(银行转账)怎么办?

A: 尽量避免 GIRO。2026 年绝大多数连锁健身房(Anytime, FF, True Fitness)都接受信用卡。如果只能转账,可以考虑使用 OCBC 365 绑定的银行账户通过特定的积分类别来获取微薄奖励,但远不如信用卡划算。

Q: 2026 年还有“首年免年费”吗?

A: 绝大多数主流卡(如 HSBC Revolution, DBS Live Fresh)依然提供首年甚至永久免年费。UOB 和 OCBC 通常可以通过消费额自动豁免,或在 App 内一键申请 Waiver。

提示:金融政策变动频繁,建议在签约大额私教课前,通过银行 App 的 Chatbot 确认最新的 MCC 包含范围。