OCBC INFINITY 核心摘要

-

核心卖点: 1.6% 现金回扣,无最低消费要求,无返现上限,简单直接抵扣账单。

-

支付优势: 走 Visa 通道,全岛/全球接受度极高,秒杀部分 Amex 卡的支付死角。

-

最佳场景: 大额消费兜底(婚宴、装修、买表)、医疗账单、海外无脑盲刷。

-

避坑提醒: 电子钱包充值(如 GrabPay)、政府单/公立学费、0% 商家分期均无返现。

- 立即跳转至:如何申请OCBC INFINITY 信用卡

在寻找新加坡无门槛信用卡推荐吗?在新加坡这个信用卡竞争极度白热化的市场里,各大银行为了吸引眼球,纷纷打出 6%、8% 甚至更高比例的返现口号。然而,想要拿到这些令人心动的羊毛,往往意味着你必须把自己变成一名“精算师”:

-

苛刻的门槛:每月必须刷满 $800 甚至更多,少刷一块钱,返现率直接跌回 0.3%。

-

复杂的上限:餐饮类限额 $20,超市类限额 $25,稍微买件大电器,返现就“爆顶”了。

-

连续达标要求:甚至有些卡要求你连续三个月刷满额度,漏掉一个月,前功尽弃。 对于工作繁忙、生活节奏极快的白领和中产家庭来说,为了这几十块钱每天盯着手机银行对账,简直是“心太累”。

1. 极简主义的崛起:返现返璞归真

在这种“精算疲劳”的大环境下,信用卡圈掀起了一场极简主义革命。越来越多的用户开始意识到,最顶级的体验不是最高的返现率,而是“自由”。

如果你只想拥有一张“随便刷,不费脑,任何时候掏出来都不会错”的信用卡,那么 无上限返现卡 (Unlimited Cashback Card) 就是你唯一的归宿。它没有花哨的公式,只有实实在在的百分比。

2. 主角登场:OCBC INFINITY 的王牌地位

作为华侨银行(OCBC)阵营中的“返现重炮”,OCBC INFINITY Credit Card 的出现,直接将无脑刷的体验拉到了满格。它打出了 1.6% 无门槛、无上限 的王牌,精准狙击了那些厌倦了复杂规则的用户。在 2026 年的市场环境下,它不仅是 OCBC 用户的必备卡,更是全岛“极简派”刷卡人的心头好。

3. 本文承诺:深度拆解 2026 战斗力

OCBC INFINITY 真的值得申请吗?它比起老牌的 Citi Cash Back+ 到底强在哪里? 本文将为你深度拆解:

-

它是如何通过 Visa 通道 实现全岛覆盖的?

-

当面对数万元的婚宴账单或装修尾款时,它又是如何化身“兜底神器”,为你凭空挽回几百甚至上千块现金的?

让我们揭开这张“极简神卡”的神秘面纱。

第一部分:核心机制 —— 把“极简”做到极致 (The 1.6% Magic)

OCBC INFINITY 的设计哲学可以用六个字概括:无上限,无低消 (No Limits. No Minimum Spend.)。在如今充满套路的金融产品中,这种直白显得弥足珍贵。

1. 1.6% 的绝对底线:不设防的返现体验

规则很简单:每一笔符合条件的消费,均可获得 1.6% 的现金回扣。这看起来只是一个数字,但在实际生活中,它代表了两种极致的便利:

-

告别“凑单”压力(无最低消费): 在新加坡,很多卡要求你每月刷满 $600 或 $800 才能激活高返现。如果你这个月出国度假了,或者单纯消费较少,只有 $200 的支出,那些卡的返现率会瞬间缩水至 0.3% 甚至 0。 但使用 OCBC INFINITY,哪怕你今天只是在小贩中心(支持 Visa 的摊位)买了一杯 $2 的 Kopi,或者在便利店买了一支冰淇淋,OCBC 都会老老实实地给你记下那 1.6% 的账。你不再需要在月底为了凑够额度去超市强行囤货或买代金券,你的消费节奏由你自己掌控。

-

大额消费的“保护伞”(无返现上限): 这是 INFINITY 封神的真正原因。市面上大多数高返现卡(如 5% 或 8% 的卡)都有一个致命伤——月返现上限(Cap),通常在 $20 到 $80 之间。 设想一下,如果你正准备购买一块价值 $15,000 的劳力士手表,或者正在支付一笔 $30,000 的婚宴酒店尾款:

-

普通高返现卡:刷卡 $15,000,返现到 $50 就停止了(实际返现率仅 0.33%)。

-

OCBC INFINITY:它没有天花板。$15,000 的消费会直接产生 $240 的现金回扣;如果是 $30,000 的账单,则直接退回 $480。 在面对人生重大支出时,INFINITY 这种“不封顶”的属性,能让你省下一笔相当可观的真实货币,这是任何高比例但有上限的卡都无法比拟的。

2. Visa 通道的“降维打击”:拒绝尴尬的支付体验

在无上限返现卡的江湖里,OCBC INFINITY 有一个非常强劲的对手——UOB Absolute。从账面上看,UOB Absolute 提供 1.7% 的返现率,比 INFINITY 高出 0.1%。然而,在实际使用中,对于新加坡 Visa 返现信用卡的追随者来说,最终还是选择了 1.6% 的 INFINITY,原因就在于支付通道。

-

痛点对比:Amex 的“闭门羹” UOB Absolute 采用的是 Amex(美国运通)通道。虽然在大商场、高档餐厅几乎通用,但在新加坡的“毛细血管”消费场景中——比如社区里的小店、一些老字号肉骨茶餐厅、或是规模较小的牙科诊所,经常会听到服务员的一句:“Sorry, we don't take Amex.” 这种时候,1.7% 的返现率就成了镜中月水中花。

-

INFINITY 的优势:Visa 的“全域通行证” OCBC INFINITY 是一张 Visa 信用卡。这意味着它拥有全球最广泛的商户接受度。在全新加坡,只要商家摆出了刷卡机(Terminal),基本就逃不过 Visa 的覆盖。 无论是你去邻里商店刷一盒口罩,还是在路边停车缴费,亦或是出国旅游时在偏僻的小店购买纪念品,INFINITY 都能让你毫无心理负担地掏出卡片。这种“不用询问、不用观察、直接刷”的流畅感,才是“极简无脑”卡的最高境界。

可以说,为了那 0.1% 的差额而去忍受支付时的不确定性,并不符合极简主义初衷。OCBC INFINITY 真正做到了“一卡走天下”的省心承诺。

第二部分:OCBC INFINITY 使用场景 —— 婚宴、装修等大额消费兜底神卡

既然 OCBC INFINITY 是一张不挑食的“杂食性”神卡,我们就该在其他专项神卡“吃不下”的场景里,发挥它的最大价值。

1. 场景 A:大额一次性支出 (The Big-Ticket Items)

在新加坡,如果你在犹豫新加坡大额消费刷什么卡,OCBC INFINITY 就是你钱包里的“压舱石”。

-

婚宴定金 (Wedding Banquets) 与 装修尾款 (Renovations): 这类支出通常动辄 $20,000 到 $50,000 新币。很多持卡人会陷入一个误区,想用 4 MPD (Miles Per Dollar) 的里程卡去刷,觉得能攒出一张头等舱机票。 但残酷的现实是:绝大多数 4 MPD 里程卡(如 Citi Rewards 或 HSBC Revolution)都有每月 $1,000 的积分限额。这意味着你刷 $30,000,只有头一千块能拿 4 MPD,剩下的 $29,000 只能拿到惨不忍睹的 0.4 MPD。

-

INFINITY 的省钱计算器: 相比之下,掏出 OCBC INFINITY 直接横扫:

-

$30,000 的账单 x 1.6% = $480 纯现金。 这 $480 是实打实打进你账户抵扣账单的钱,它等同于为你省下了一顿米其林三星的双人晚餐,或者是多买一套高品质的智能家电。在不需要分批支付、不需要求爷爷告奶奶借朋友额度的前提下,INFINITY 是应对大额账单最体面、最高效的选择。

2. 场景 B:黑洞类别的“兜底” (The Fallback Strategy)

在信用卡的 T&C(条款与细则)中,有些消费类别被公认为“积分/返现黑洞”。如果你不确定某笔支出是否有返现,那么掏出 INFINITY 永远是最稳妥的防守策略。

-

医院/医疗账单 (Medical Bills): 医疗支出在新加坡是一个非常特殊的类别。许多标榜高返现的信用卡(如美罗卡或某些餐饮卡)会将医疗机构的 MCC(商户类别代码)明确列为“Excluded”排除项。 如果你在私人专科门诊或者大医院支付一笔几千新币的手术费或检查费,用错卡可能意味着一分钱的回报都没有。

-

INFINITY 的“兜底”逻辑: 只要该医疗机构的 MCC 没有被 OCBC 的大框架明确“拉黑”,OCBC INFINITY 依然能为你提供 1.6% 的现金回扣。这在面对突如其来且金额不小的医药费时,提供了一种心理安慰式的“回血”。 (注:虽然 INFINITY 极为大方,但在进行数额极其巨大的医疗支付前,仍建议快速浏览一下 OCBC 官方当年最新的排除清单,以确保该特定公立或慈善医疗机构未被列入全球排除范围。)

3. 场景 C:海外无脑刷 (Overseas Spend)

虽然现在像 Amaze、YouTrip 或是 Wise 这种外币电子钱包非常流行,但在某些情况下,直接刷一张 Visa 实体信用卡仍然具有不可替代的吸引力。

-

对冲汇率损耗 (The Fee Offset): 在新加坡,使用传统的信用卡刷外币,银行通常会收取约 3.25% 的外币交易手续费(FCY Fee)。 很多用户因此对出国刷卡望而生畏。但 OCBC INFINITY 的 1.6% 返现 在这里发挥了“对冲”作用。实际算下来,你承担的净成本大约只有 1.65%。 虽然这比不上 0 手续费的电子钱包,但考虑到你换取的是极高的便利性和无需预充值的快感,这个代价在很多人看来是值得的。

-

长辈的“救星”: 这个场景在 2026 年依然普遍。如果你的长辈(或者你自己)嫌各种 App 切换、预先换汇、手机绑定太麻烦,或者担心电子钱包余额不足在柜台尴尬,那么 OCBC INFINITY 就是最佳方案。 “不用管汇率,不用管余额,掏卡就刷”。这种直觉式的支付体验对于追求效率的用户或不善操作手机的长辈来说,就是最大的红利。

第三部分:神卡大乱斗 —— 谁是“无脑返现之王”?

为了让你更直观地看清 OCBC INFINITY 在江湖中的地位,我们选取了 2026 年全网搜索量最高、也最具代表性的四款“无上限”信用卡进行横向测评。

我们来看看 OCBC INFINITY vs Citi Cash Back+ 和 UOB Absolute 的直接对比:

1. 四大金刚:主流无上限卡对比表

|

对比维度 |

||||

|

基础回报率 |

1.6% |

1.6% |

1.7% (全岛最高) |

1.5% |

|

支付通道 |

Visa (极佳) |

Mastercard (极佳) |

Amex (受限较多) |

Visa (极佳) |

|

返现到账方式 |

每月自动抵扣账单 |

需在 App 内手动兑换 |

自动抵扣账单 |

自动抵扣账单 |

|

起征点/门槛 |

无 |

无 |

无 |

无 |

|

最佳配套组合 |

OCBC 360 账户 |

独立使用 |

独立使用 |

SCB 贷款/工资账户 |

|

一句话评价 |

最省心的全能王 |

老牌劲旅,稳定 |

极限羊毛党的选择 |

略显平庸,除非是老客户 |

战况分析

-

追求极致数字?选 UOB Absolute (1.7%):UOB Absolute vs Amex True Cashback 终极评测:谁才是2026新加坡“无脑刷”之王?

如果你是那类“哪怕多 0.1% 也要拿”的极限羊毛党,且你常去的商户都接受 Amex,那么 UOB 是你的首选。但请记住,一旦被拒刷,你的心情可能就不止损失那 0.1% 了。 -

追求极致省事?选 OCBC INFINITY (1.6%):刚收到信用卡?新加坡新卡激活、PIN码设置与Apple Pay绑定保姆级教程 (DBS/UOB/OCBC)

虽然返现率比 UOB 低一点点,但它胜在 Visa 的无死角覆盖。更重要的是,OCBC 的返现流程非常自动化。如果你本身就在使用 OCBC 360 账户,INFINITY 产生的返现可以直接在 App 里的账单中体现,管理起来极其顺滑。 -

老牌稳定派?Citi Cash Back+ (1.6%):Citi Cash Back Card 评测 2026:8% 买菜打油神卡与 S$333 封顶避坑指南

它和 INFINITY 的回报率持平,Mastercard 的覆盖力也和 Visa 不相上下。唯一的槽点在于,它的返现通常需要你攒够一定金额后,进入 Citi 的 App 手动点击兑换(Cash Back Redemption),多了一个步骤。对于“极简主义者”来说,这多出来的一步可能就是压死骆驼的最后一根稻草。(Citi Cash Back Card 评测)

结论: 在 2026 年,如果你想要 100% 的刷卡成功率且不想在 App 里做任何多余的操作,OCBC INFINITY 是目前最接近“刷完即忘”这一理想状态的神卡。

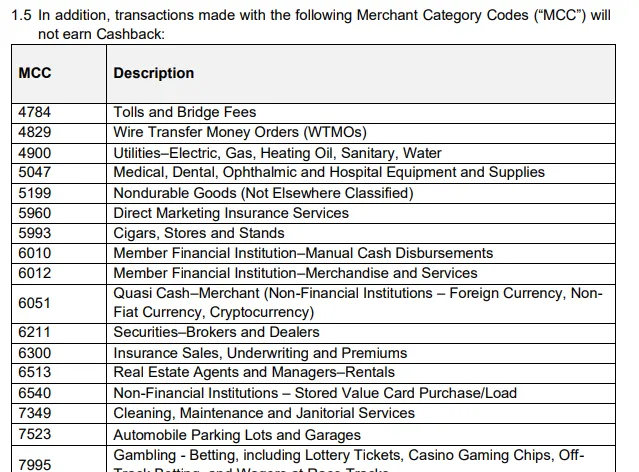

第四部分:避坑指南 —— OCBC INFINITY 排除条款 (Exclusions) 详解

虽然 OCBC INFINITY 号称“无脑刷”,但银行毕竟不是慈善机构。为了防止用户通过金融杠杆进行套利,OCBC 在 T&C(条款与细则)中设定了几条绝对不能碰的红线。如果你刷了以下项目,返现率将会是残酷的 0%。

1. 电子钱包充值 (E-wallet Top-ups):封死的“回扣”套路

这是新手最容易踩的坑。很多人想玩“套娃回扣”:先用 OCBC INFINITY 充值到电子钱包,拿 1.6% 的返现,再用电子钱包去消费拿第二份奖励。注意,OCBC INFINITY GrabPay 充值 是没有返现的。

-

严令禁止的商户: 给 GrabPay, YouTrip, Revolut, Wise 以及 ShopeePay 等电子钱包进行 Top-up(充值)操作,统统没有返现。

-

为什么银行要拉黑它? 因为这种充值行为属于“现金等价物”转移,并不产生实际的商户消费佣金。如果你发现自己刷了 $1,000 充值 GrabPay,结果账单里一分钱回扣都没有,不要惊讶——因为银行早已把这些 MCC 代码(如 GrabPay 对应的 6540)列入了永久排除名单。

-

专家建议: 如果你需要通过电子钱包消费,请直接使用该钱包绑定的银行账户,或者接受该钱包不带信用卡返现的事实。千万不要试图用 INFINITY 去“喂养”这些第三方钱包。

2. 政府与教育账单:公共部门的“返现禁区”

在新加坡,政府机构和公立学校的交易几乎在所有信用卡的黑名单上,OCBC INFINITY 也不例外。

-

避雷场景:

-

税务缴纳 (Tax):支付个人所得税 (IRAS) 或房产税。

-

政府服务 (Government Services):缴纳交通罚款、补办护照费用、或是给组屋区理事会 (Town Council) 缴费。

-

教育账单 (Education):给公立大学 (NUS/NTU/SMU 等) 或政府学校缴纳学费。

-

为什么不给返现? 这些支出被视为“必需性”支出,且银行在处理这些非营利性公共部门的交易时,几乎拿不到商户佣金,因此自然无法分给用户 1.6% 的回扣。

-

专家建议: 针对所得税,虽然直接刷卡没返现,但你可以关注一些第三方支付平台(如 CardUp)的促销。虽然会收取手续费,但在某些大额税单场景下,配合 INFINITY 的无上限属性,有时能“强行”产生正向收益。但对于普通用户,请做好“政府单子,一分不给”的心理准备。

3. 0% 分期付款 (IPP):便利与返现的“二选一”

当你在 Courts, Harvey Norman 或 Apple Store 购买昂贵的电器或手机时,商家往往会提供 6 个月、12 个月甚至 24 个月的 0% 分期付款方案 (Interest-free Instalment Payment Plan)。

-

红线警示: 一旦你同意了商家的 0% 分期付款方案,这笔交易在 OCBC 眼中就不再属于“符合条件的消费”。你将获得 0 返现。

-

背后的逻辑: 银行在提供 0% 分期时已经承担了资金的时间成本和利息损失。如果再返还你 1.6% 的现金,银行这笔账就亏大了。所以,大多数信用卡(除非有特定 IPP 促销)都会将分期付款列为返现排除项。

-

避雷指南: 如果你购买一个价值 $2,000 的冰箱:

-

选择分期:每月付约 $83,但 1.6% 的返现(约 $32)就此作废。

-

选择全额结账 (Full Payment):下个月账单直接显示 $2,000,但你会立刻收到 $32 的现金回扣。 专家建议:如果你的现金流充裕,请务必选择 一次性全额结账,这才是榨干 1.6% 返现的正确姿势。

第五部分:申请指南与迎新羊毛 (Application & Sign-up Bonus)

看到这里,如果你已经决定要拿下这张卡,以下是你需要了解的“入场券”信息。OCBC 信用卡开户流程非常简单,基本上只要你有稳定的全职工作,就能轻松获批。

1. 申请门槛:对职场新人极度友好

OCBC INFINITY 的定位非常亲民,基本上只要你有稳定的全职工作,就能轻松获批。

-

入息要求:

-

新加坡公民 / PR:21至54岁的新加坡公民和永久居民,年收入至少为SGD 30,000;55岁及以上的新加坡公民和永久居民,年收入至少为SGD 15,000。这是一个非常基础的门槛,绝大多数本科或大专毕业生在拿到第一份正式工作的 Offer 后就能达到。

-

外籍人士 (Foreigners):21岁及以上的外国人,年薪要求通常在 SGD 45,000 左右,相比一些高端卡动辄 $80,000 或 $120,000 的要求,显得十分厚道。

-

年费与豁免 (Annual Fee & Waiver):

-

官方年费:SGD 196.20(含消费税)。

-

首年优惠:目前绝大多数通过官方渠道申请的用户,均可享受 首两年免年费。

-

后续豁免技巧:两年后如果账单出现了年费,不要惊慌。OCBC 拥有目前新加坡银行中最高效的自动化年费豁免系统。你只需要打开 OCBC Digital App,在菜单中找到“Fee Waiver”选项,点一下申请,只要你过去一年有持续使用该卡,系统通常会秒批豁免,连电话都不用打。

专家建议:如果你是刚刚步入社会的新人,或者正在筹备婚礼的准新人,这张卡作为你的“第一张大额消费卡”是非常理想的选择。

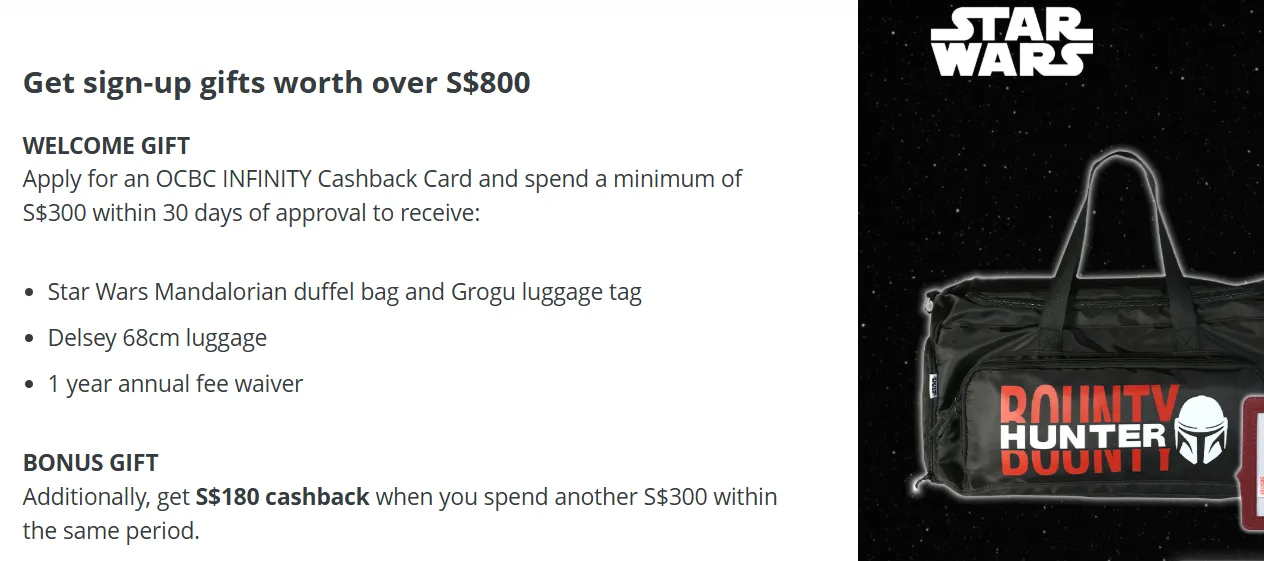

2. 如何拿最大开卡礼?(The Promo Hack)

很多新手会直接去银行柜台或官网申请,这其实损失了一个巨大的“羊毛”。

-

策略:利用第三方平台 如果你是 OCBC 的新用户 (New-to-Bank)——即过去 12 个月内未持有任何 OCBC 信用卡的人,请务必通过 SingSaver 或 MoneySmart 的链接进行申请。(SingSaver 使用指南)

-

为什么不选官方渠道?

-

银行官方:通常只送一笔价值 $100 - $150 左右的小额迎新 Cashback。

-

第三方平台:为了获客,它们会自掏腰包增加筹码。只要在发卡后的 30 天内(或指定期限内)刷满指定金额(通常为 $500),你不仅能拿到银行的返现,还能额外获得 一台最新的 Apple iPad、Dyson 吸尘器,或者高达 $300+ 的现金/礼券!

-

完美开局建议: 假设你正准备买一台价值 $1,000 的新款手机。通过 SingSaver 申请 INFINITY:

-

刷卡 $1,000 全额结账。

-

拿到 $16 的 1.6% 返现。

-

因为满足了刷卡门槛,获得平台赠送的价值 $400+ 的 Dyson 吸尘器。 这样的回扣比例,让任何高额返现卡都望尘莫及。

专家提醒:申请后务必记得填写平台发给你的 Reward Redemption Form,那是拿奖品的关键!

3. OCBC INFINITY 信用卡开户所需材料清单

为了确保你的申请能一次性通过,建议提前准备好以下电子版材料。如果你使用 MyInfo (Singpass) 登录申请,流程会缩短 80%,甚至可以实现“秒批”。

-

针对新加坡公民 / 永久居民 (SC / PR):

-

MyInfo (推荐):直接授权通过 Singpass 获取最近 12 个月的 CPF 缴纳记录。

-

工资单:最近 3 个月的公司工资单。

-

税单:最近一年的个人所得税评估表 (Notice of Assessment)。

-

-

身份证明:身份证 (NRIC) 正反面副本(如果使用 MyInfo 则无需提供)。

-

收入证明(三选一):

-

针对外籍人士 (Foreigners): 外籍人士的审核相对严格,建议材料准备得越详尽越好。

-

最近 3 个月的工资单。

-

以及:显示你工资入账记录的银行流水单。

-

-

身份证明:有效护照副本。

-

准证证明:有效期在 6 个月以上的就业准证 (Employment Pass)。

-

居住证明:最近三个月的电话账单、银行账单或水电费账单(需显示你的全名和新加坡住址)。

-

收入证明:

贴心小建议:如果你已经是 OCBC 的银行客户(拥有 OCBC 储蓄账户或工资账户),直接在 OCBC Digital App 内部点击 "Apply" 往往只需要几秒钟确认信息,连文件都不用传。

4. OCBC INFINITY 信用卡开户的具体流程

在新加坡,申请信用卡已经进入了“极速时代”。以下是本地用户最高效的开户路径。

1)、新加坡本地用户(持 Singpass)在线开户的具体流程

这是最推荐的方式,全程无需手动填写繁琐的表格,且审批速度极快。

-

第一步:进入申请入口 通过第三方平台(如 SingSaver)的专属链接跳转至 OCBC 官网,确保你能拿到额外的迎新大礼包。

-

第二步:Singpass 扫码授权 (MyInfo) 在页面选择“Sign up with MyInfo”。使用手机上的 Singpass App 扫描二维码并授权。系统会自动拉取你的 NRIC 号码、住址、公积金 (CPF) 缴纳记录以及税务信息。

-

优势:无需手动上传薪水单或身份证照片,避免信息录入错误。

-

第三步:确认个人信息与偏好 授权后,系统会显示已拉取的信息。你只需核对一遍,并填写一些补充信息,例如:

-

你的联系电话和电子邮箱。

-

想要打印在信用卡上的姓名。

-

是否需要申请附属卡。

-

第四步:提交并等待审批 点击提交后,OCBC 的后台系统会进行实时风控审核。

-

秒批 (Instant Approval):如果你本身信用记录良好且是公积金缴纳者,许多人会在几秒钟内收到“已获批”的短信通知。

-

虚拟卡即时使用:获批后,你可以立即登录 OCBC Digital App 查看虚拟卡号,将其加入 Apple Pay 或 Google Pay,在实体卡寄到家之前就开始刷卡消费。

-

第五步:查收实体卡 实体卡通常会在 3 - 5 个工作日 内邮寄到你的注册地址。收到后在 App 里激活即可。

- 如果不知道怎么利用Singpass开信用卡,请查阅Singpass MyInfo 申请新加坡信用卡教程

2)、线下开户流程 (In-person Application)

虽然在线申请是主流,但在某些特定情况下(如 Singpass 系统维护、资料无法自动拉取、或者您更倾向于面对面咨询),您也可以选择前往银行柜台。

-

第一步:寻找分行与预约 前往新加坡全岛任意一家 OCBC Bank 分行。

-

建议:使用 OCBC Digital App 提前获取电子排队号 (eQueue),或者在线预约时间,避免在繁忙时段(如周六上午)长时间排队。

-

第二步:携带纸质原件 线下申请无法通过 MyInfo 自动同步,因此您必须携带以下原件:

-

身份证/护照。

-

就业准证 (EP)(外籍人士必备)。

-

纸质或电子版薪水单:建议准备最近三个月的记录。

-

第三步:柜台录入与验证 银行职员会核对您的身份原件并扫描文件。他们会协助您填写纸质或平板电脑上的申请表。

-

注意:线下申请通常无法享受 SingSaver 等第三方平台提供的额外大礼包。除非有分行特定的促销活动,否则“羊毛”收益可能不如在线申请。

-

第四步:后端审批 线下申请通常不会“秒批”。资料提交后,会由银行后台信贷部门进行审核。整个审批周期一般需要 3 - 7 个工作日。

-

第五步:寄送与激活 审批通过后,卡片将通过挂号信邮寄至您的注册地址。

总结:除非您的资料极其复杂,或者 Singpass 无法通过验证,否则强烈建议使用在线申请路径,既能拿满礼品,又能享受秒批的爽快感。

3)、海外用户(远程/离岸 IPB 开户)的开户流程

对于身在海外(如中国内地、香港、马来西亚等)且希望开设新加坡华侨银行个人银行(International Personal Banking, IPB)账户的用户,INFINITY 信用卡通常作为配套产品申请。

-

第一步:下载 OCBC Digital App OCBC 目前支持包括中国在内的多个国家用户通过手机 App 远程开户(Global Digital Onboarding)。

-

第二步:身份核验 (e-KYC) 在 App 内选择“新客户开户”,准备好您的原件护照。

-

操作:使用 App 的 NFC 功能读取护照芯片,并进行人脸识别(Liveness Check)。

-

注意:部分地区可能需要额外提供居住地址证明(如带有姓名的银行对账单或水电费单)。

-

第三步:申请开立 360/Statement 账户 远程开户首选通常是储蓄账户。账户开立成功并激活后,您将获得新加坡银行账号。

-

第四步:信用卡质押申请(针对无新加坡工作准证者) 由于海外用户没有新加坡的 CPF 或工资单,银行通常无法直接评估信用额度。

-

解决方案:质押开卡 (Fixed Deposit Pledge)。

-

您需要在 OCBC 内存入一笔定期存款(通常最低为 SGD 10,000),以此作为抵押物申请 INFINITY 信用卡。

-

信用额度通常等同于质押金额。

-

第五步:跨境邮寄 审批通过后,OCBC 会将实体卡通过国际快递(如 DHL 或 FedEx)邮寄至您的海外地址。

总结:对于离岸用户,OCBC INFINITY 最大的价值在于其 Visa 通道 可以在全球范围内丝滑刷卡,且 1.6% 的返现能有效对冲一部分跨境汇率损耗。

结论 (Conclusion)

2026 最终建议:

OCBC INFINITY Card 不是一张让你在朋友面前炫耀“我吃饭打了五折”的花哨卡片。它是你钱包里最踏实、最稳重的“大后方”。

-

强烈建议配置: 作为你的“第二张信用卡 (Backup Card)”。

-

当你出门,优先用高返现的卡(比如 OCBC 365 / UOB EVOL)去覆盖吃饭、打车、网购。

-

但当这些卡的上限爆了,或者你要支付一笔过万的巨款时,请默默掏出 OCBC INFINITY。 把复杂的计算扔给银行,你只需要享受每一笔账单后实实在在的 1.6% 现金回血!

第六部分:常见问题解答 (FAQ)

针对网络上用户最关心的几个细节,这里做一次性统一解答。

Q:返现是即时到账的吗?

答:不是即时的。返现会以“Cashback”的形式累积,并通常在下个月的账单日自动抵扣你当月的欠款。你可以在 OCBC Digital App 的信用卡详细页面看到“Pending Cashback”的金额。

Q:INFINITY 信用卡可以计入 OCBC 360 账户的奖励利息吗?

答:不可以。这是很多用户容易混淆的地方。OCBC 360 账户要求你每月刷满 $500 以获得额外的 0.60% 存款利息,但目前符合该条件的卡主要是 OCBC 365、OCBC Titanium Rewards 或 OCBC 90°N。INFINITY 目前不属于 360 账户的联动卡种。

-

建议:如果你需要凑 360 利息,请把前 $500 刷在 365 卡上,超过 $500 的部分再无脑刷 INFINITY。

Q:附属卡 (Supplementary Card) 也有返现吗?

答:有的。附属卡的所有消费同样享受 1.6% 返现,且返现金额会合并到主卡账单中,由主卡人统一管理。

Q:如果我退货了,返现会扣回去吗?

答:会。如果你发生退款 (Refund),银行会自动从你下个月的返现池中扣除相应比例的 Cashback。

Q:卡片丢失了,补办需要钱吗?

答:如果你在 App 内操作挂失并补办,第一次通常是免费的。之后如果频繁补办,可能会产生约 $20 - $30 的补卡费。

Q:它是实体卡还是虚拟卡?

答:申请获批后,你会先获得一张虚拟卡(可在 App 查看卡号),可立即绑定 Apple Pay/Google Pay。实体卡会在几天后邮寄到家。

Q:如何赚取奖励?

答: 凡以外币消费每5新元的等值,即可赚取28 OCBC$,而每消费5新元则可获得16 OCBC$。

Q:回赠如何使用?

答:可以兑换现金回赠、飞行里程、礼券或用于 STACK 计划中的其他奖励。

Q:有机场贵宾室礼遇吗?

答:OCBC$持卡人可免费使用全球超过 1,400 间龙腾出行(LoungeKey)机场贵宾室。

Q:有免费机场接送服务吗?

答:提供亚洲指定城市的机场接送服务。

Q:有哪些兑换选项?

答:以OCBC$兑换金或里程 - 从此免除专属回赠或里程卡了!除此之外,还能以OCBC$兑换航空计划的里程、礼券或STACK计划的其他精彩优惠。

Q:使用OCBC INFINITY 信用卡,线上购物,有索赔保险吗?

答:使用华侨银行Premier Visa Infinite信用卡在线购物可获享亏损保障。您可在一年内提出高达1,000美元的索赔。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。