2026年在新加坡办理 UOB One Card 到底划不划算?本文为你深度拆解这张号称“返现之王”的神卡。从连续三个月达标、每月至少 5 笔交易的魔鬼规则,到 Shopee、Grab、Cold Storage 等特约商户 15% 返现的叠加玩法。独家附赠月底无损凑单黑科技,教你联动 UOB One Account 轻松解锁 3.60% 活期高息!

在新加坡繁华且竞争激烈的信用卡江湖里,大华银行推出的 UOB One Card 始终扮演着一个极具争议却又让人无法忽视的角色。它是实至名归的省钱神器,还是让人抓狂的数字陷阱?这一切都取决于持卡人对规则的掌控。

1. 市场神话:长盛不衰的返现标杆

在新加坡的信用卡市场中,UOB One Card 绝对是一个近乎神话的存在。无论是在各大地铁站的巨幅灯箱广告、新加坡主流理财论坛(如 Seedly、MileLion、MoneySmart)的推荐榜单,还是大华银行自身的官方宣传里,你总能看到它打出“高达 10% 甚至 15% 现金回扣”的惊人标语。

对于每个精打细算的新加坡居民(无论是本地公民、PR 还是持有工作准证的持卡人)来说,每个月面对房租、水电、超市买菜、交通和餐饮等高昂的生活开销,寻找一张全能型的返现神卡是必修课。而 UOB One Card 凭借着极其慷慨的高额回扣比例,常年稳稳霸占各类返现卡排行榜的第一名,被无数持卡人奉为全岛无可争议的“返现之王”。在广告宣传的红利期和各大理财博主的倾力推荐下,它几乎成了每一个刚步入职场或需要打理家庭开支的人手中必备的“第一张神卡”。

2. 玩家的劝退:繁琐规则下的强迫症噩梦

然而,神话的背面往往伴随着凡人难以承受的代价。当许多新手兴冲冲地办下这张卡,试图轻松斩获高额回扣时,现实的铁拳却往往在几个月后接踵而至。

与普通信用卡“当月刷卡、次月返现”的直观机制不同,UOB One Card 采用了一套全岛最复杂、最严苛的“季度连续达标机制”。它不仅要求你必须连续三个月每个月都达到指定的最低消费额度(Minimum Spend),还强行规定每个月必须有至少 5 笔 成功入账的交易。

-

哪怕你在某个月只差了 $1 分钱没有达标;

-

哪怕你少刷了一笔消费,单月只有 4 笔记录;

-

哪怕你在商户刷卡后,由于商家结算延迟导致交易没能在当月结算日入账……

只要出现以上任何一种微小的失误,你这三个月来为了达标而小心翼翼、强行凑单所付出的所有努力,都会在瞬间化为乌有。这种“差之毫厘,失之千里”的惨痛教训,让无数持卡人在历经数月折磨后,最终只能在愤怒中拨打客服电话选择销卡。他们普遍抱怨道:“这简直是强迫症的噩梦,为了几百块的返现,每个月过得像在做奥数题一样累!” 这种巨大的心理落差,也让它在民间背负了“最烧脑神卡”和“返现套路王”的称号。

3. 文章承诺:精算师级的深度拆解与实操指南

面对如此两极分化的极端评价,我们不禁要问:这张卡到底是一把专门收割盲目消费者的“镰刀”,还是一台高阶玩家手中高效运转的“印钞机”?

答案其实非常纯粹——这完全取决于你究竟会不会“玩”转它的游戏规则。在信用卡的世界里,游戏规则制定得越复杂,往往意味着留给聪明玩家套利的空间和羊毛就越丰厚。

为了帮助大家不再盲目跟风、不再为无效消费买单,本文将为您提供一份精算师级的深度拆解。我们将剥离银行复杂的术语,用最直白的语言为您理清:

-

消费阶梯选择:教您如何根据自身真实的月度财务状况,精准选对适合自己的消费档位($500、$1000 或 $2000);

-

核心加成商户盘点:逐一扫描 Grab、Shopee、SimplyGo、Dairy Farm 集团以及 SP Group 水电费等特约商户,让您的日常开销收益最大化;

-

储蓄账户联动 (UOB One Account):揭秘如何通过这张卡解锁全岛顶级的活期高息收益;

-

月底无损凑单黑客攻略 (Hacks):独家分享在账单日临近、消费额度还差一点时,如何利用特定渠道进行“无损凑单”,拯救您的强迫症,确保每一分支出都精准踩在获利的鼓点上!

无论您是初涉理财的新手,还是已经在研究各类返现神卡组合的老玩家,这篇攻略都将是您 2026 年在新加坡消费省钱的终极红宝书。

💡 2026 UOB One Card 4 大核心结论速览:

-

魔鬼达标规则: 必须“连续 3 个月”且“每个月至少 5 笔入账交易”满足最低消费档位($500/$1,000/$2,000),差 1 分钱或少 1 笔,整个季度返现全部清零!

-

买断制固定返现: 它是阶梯固定返现(如满 $500 返 $50),多刷一分钱都会稀释综合返现率,必须精准控单。

-

神级特约商户: 在 Shopee、Grab、SimplyGo、SPC 和 DFI 超市(Cold Storage/Giant)消费,可叠加拿满高达 10% - 15% 的现金回扣。

-

终极护城河: 用它每月刷满 $500,配合薪水代发,即可直接激活 UOB One Account 高达 3.60% 的活期存款高息,这才是它最无敌的杀手锏。

- 直接跳转到开卡指南

一、UOB One Card 返现规则拆解:读懂“季度连续达标”与 5 笔交易门槛

绝大多数传统信用卡玩的是“单月短跑”——你当月刷多少,下个月就按比例给你返多少。但 UOB One Card 彻底颠覆了这种直觉,它玩的是一场“为期三个月的耐力马拉松”。想要拿到一分钱的回扣,你必须先搞懂它的季度追踪系统。

1. 核心机制 (The Quarter System)

大华银行在 UOB One Card 的底层逻辑中植入了“账单季度 (Statement Quarter)”的概念。这个机制的核心可以概括为以下三个魔鬼细节:

① 什么是“账单季度”?(它可能不是自然季度!)

很多人以为季度就是“1-3月”、“4-6月”,这是新手常犯的致命错误!这里的“季度”是根据你的开卡日和账单截数日(Statement Date)来量身定制的连续三个月。

-

例如:如果你的信用卡账单日是每月的 18 号,那么你的“账单月”就是从本月 19 号到下月 18 号。

-

连续三个这样的“账单月”,才构成你专属的一个“账单季度”。因此,在计算消费额度时,你必须紧盯账单PDF上的 Billing Cycle(账单周期),而不是看日历上的 1 号到 31 号。

② 双重硬性门槛:金额与笔数缺一不可

在这三个月的“马拉松”里,每个单一账单月你都必须同时满足以下两个条件,少一个都不算达标:

-

最低消费门槛 (Minimum Spend):你必须连续三个月,每个月的账单总额都稳妥跨过你选择的消费档位(例如每月至少 $500、$1,000 或 $2,000)。

-

至少 5 笔有效交易 (At least 5 posted transactions):每个月不仅总额要达标,还必须有至少 5 笔独立且成功入账(Posted)的消费。这意味着,哪怕你一笔刷了 $2,000,但这个月只有这一笔消费,你的返现资格依然是 0。你必须再刷 4 笔(比如去便利店买 4 瓶矿泉水)来凑满 5 笔。

③ 致命的“一票否决制”与延迟入账陷阱

这是最让“强迫症”和粗心的持卡人崩溃的地方。UOB One Card 实行的是“全有或全无(All or Nothing)”的结算策略:

-

如果你在第 1 个月和第 2 个月都完美达标,但在第 3 个月的最后一刻,因为一笔 $10 的消费没有及时入账(Posted),导致第 3 个月的消费总额定格在 $499.90,或者只有 4 笔交易入账。

-

结果:你不仅拿不到第 3 个月的返现,前两个月辛苦累计的所有消费也将直接归零。整个季度的返现全部泡汤,一分钱也拿不到!

避坑警示 (Posting Date vs Transaction Date): 刷卡消费的日期(交易日 Transaction Date)并不等于银行结算的日期(入账日 Posting Date)。一般商家需要 1 至 3 个工作日来处理账单入账。如果你在账单日的最后一天晚上才急忙去刷卡凑单,这笔消费极有可能被计入下一个账单月,从而导致你本月功亏一篑。因此,老玩家绝不会把凑单的任务拖到账单月的最后 3 天。

2. 消费阶梯与基础返现 (The 3 Tiers)

搞懂了“季度连续达标”的残酷逻辑后,接下来我们要看的是如何在这个游戏里选择你所挑战的“消费阶梯(Tiers)”。

普通的无脑返现卡(如 Citi Cash Back+ 或 Standard Chartered Simply Cash)是“线性返现”:你刷得越多,返现金额按固定比例(如 1.5% - 2%)无限增加。 然而,UOB One Card 采取的是完全不同的“阶梯固定总额返现”机制。银行根据你每个月的消费能力,设置了三个绝对不可逾越的返现阶梯。在 2026 年的现行规则下,它们的细则如下:

① 阶梯详解:三大消费档位的精算模型

|

消费阶梯 (Tier) |

每月最低消费门槛 (Min Spend) |

季度必须满足的笔数 |

季度末固定返现总额 (Quarterly Cash Rebate) |

等效基础返现率 (Effective Rate) |

|

Tier 1 |

$500 / 月 |

每月至少 5 笔 |

$50 (每季度) |

3.33% |

|

Tier 2 |

$1,000 / 月 |

每月至少 5 笔 |

$100 (每季度) |

3.33% |

|

Tier 3 |

$2,000 / 月 |

每月至少 5 笔 |

$200 (每季度) |

3.33% |

注:部分特定历史推广时期或特殊受邀卡可能在 Tier 3 提供最高 $300 的返现(对应 5% 基础返现),但目前主流标准的基础返现率均已统一锁定在 3.33% 的水平。

② 避坑核心:平顶模型与“多刷即亏”的稀释法则

为什么说它是“强迫症的噩梦”?因为 UOB One Card 的返现不是百分比计算,而是固定金额买断制。

-

等效计算公式:

-

魔鬼细节: 如果你选择了 Tier 1(月消费 $500):

-

完美状态:你连续三个月,每个月不多不少正好刷了 $500。季度总消费 $1,500,拿到 $50 固定返现。此时你的等效基础返现率达到了完美的:

-

被稀释状态:如果你没有控制好消费,这三个月分别刷了 $800、$600、$900。季度总消费达到了 $2,300。由于你达不到 Tier 2($1,000)的门槛,银行依然只能按照 Tier 1 的标准,在季度末发放 $50 的固定返现。 这时,你的等效基础返现率瞬间被稀释到了:

不仅如此,你在 $500 之上多刷的那 $800 消费($2,300 - $1,500),实际能拿到的返现是 0%。

不仅如此,你在 $500 之上多刷的那 $800 消费($2,300 - $1,500),实际能拿到的返现是 0%。

③ 玩家的金科玉律:将消费卡死在阈值线上

基于上述逻辑,高阶玩家在使用 UOB One Card 时会严格遵循一条铁律:“精准控单,多刷一块钱都是对返现率的侮辱。” 如果你决定用这张卡,必须在月初做好预算:

-

量入为出:评估自己每个月稳定能刷出的金额。如果是日常买菜和通勤,选 Tier 1 ($500) 是最轻松的;如果有家庭大额水电、保费或高频代购,再考虑 Tier 2 ($1,000) 或 Tier 3 ($2,000)。

-

严防溢出:一旦当月额度已经跨过你的目标门槛(例如 $500.50)并且做满了 5 笔,立刻将此卡锁进抽屉,本月余下的所有消费全部切换到其他无脑返现卡或里程卡上。绝不给银行稀释你返现率的机会!

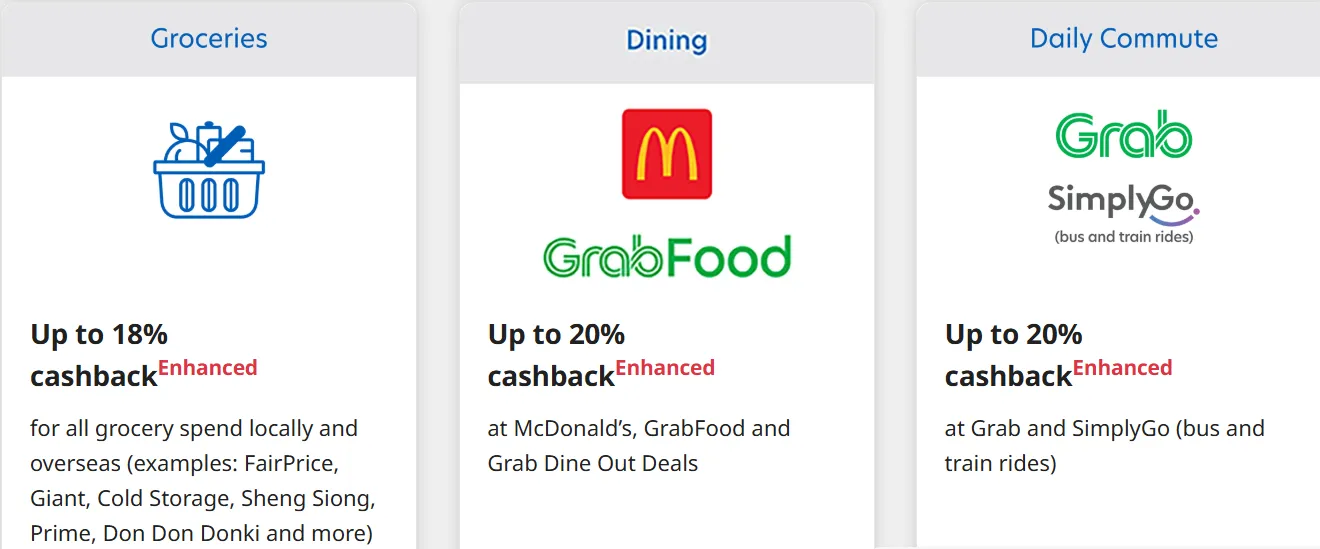

二、神卡的巅峰 —— 叠加指定商户 (Bonus Cashback Partners)

如果说 3.33% 的基础返现只是一张普通好卡的水平,那么真正让 UOB One Card 封神、令无数玩家欲罢不能的,是它那让人眼花缭乱的“指定商户额外返现(Bonus Cashback)”。

通过将基础返现与指定商户的额外加成重叠,你在这些特定商户的消费可以瞬间暴涨至 10% 甚至 15% 的惊人返现率!以下我们将详细拆解 2026 年最核心的两大高频消费阵地:网购与外卖。

1. 网购与外卖: Shopee, Grab (包含打车与 GrabFood)

在新加坡生活,网购和外卖是绝大多数年轻人无法避开的刚需,也是大华银行为这张卡划定的“主战场”。

① Shopee 深度拆解:全岛网购返现之天花板

作为新加坡最主流的电商平台,Shopee 是激活 UOB One Card 额外返现的绝对王牌。

-

返现机制:当你在 Shopee 平台进行消费并使用 UOB One Card 直接付款时,银行会在你基础返现的基础上,额外提供高达 6.67% 的 Bonus Cashback。

-

叠加后的神级费率:

-

Tier 1 & Tier 2 达标者:基础 3.33% + 额外 6.67% = 10% 现金返现

-

Tier 3 (月刷 $2,000) 新客户/特定推广期:最高可叠加至 15% 现金返现

-

实操避坑 (Shopee Pay 陷阱): 切记!千万不要使用 UOB One Card 去给你的 ShopeePay 钱包充值。通过借记卡/信用卡给电子钱包 Top-up 在银行规则中一律被视为“金融转账”,属于豁免(Excluded)交易,不仅拿不到 10% 返现,甚至连每个月的 Minimum Spend 额度都无法计入。你必须在 Shopee 结账时,直接选择添加 UOB One Card 作为支付信用卡进行直刷支付。

- 想了解Shopee的购物神卡,可以读一读我们的攻略——新加坡网购神卡:淘宝/Shopee/Lazada 消费返现与里程最大化

② Grab 深度拆解:从打车到 GrabFood 的闭环薅羊毛

无论是日常通勤打 GrabCar、GrabHitch,还是周末犯懒点一餐 GrabFood,甚至是去便利店用 GrabMart 买生活用品,只要是通过 Grab 渠道发生的消费,都能享受加成。

-

返现机制:与 Shopee 类似,直接在 Grab App 内绑定 UOB One Card 支付,即可享受 10% 起的综合返现。

-

致命红线:严禁 GrabPay Wallet 充值 (GrabPay Top-up Exclusion): 这是新手折戟沉沙最频繁的地方。很多人习惯性地点击 Grab App 里的 "Top Up" 充值 $100 到 GrabPay 钱包里,以为这样也能拿到 10% 返现(还可以用 GrabPay 去扫别的牛车水摊位 QR 码)。 大华银行对此早已全面封杀! 任何形式的 Grab 钱包充值交易,其返现和消费累计均为 0。

-

正确做法:在 Grab 侧边栏的 Payment Method(支付方式)中,将 UOB One Card 设为主卡。无论是打车还是点外卖,在结账页面选择该信用卡直接扣款支付(Card Payment)。

③ 终极痛点:Bonus 返现是有“上限(Cap)”的!

别高兴得太早,银行不会允许你无限制地刷 10% 返现。所有的 Bonus Cashback 都在季度末设有硬性的封顶额度(Cap)。

-

Bonus Cap 规则:以 Tier 1(月消费 $500)为例,你一个季度(三个月)在所有指定特约商户里,所能拿到的“额外加成返现”总上限通常是 $100。

-

精算师视角的消费配比: 这意味着,如果你每个月只刷 $500,且这 $500 极其极端地全部刷在了 Shopee 上(三个月共 $1,500),你理论上应得的额外返现是:

这几乎刚好卡死在额外的 $100 封顶线上。你将获得:基础 $50 + 额外 $100 = $150 的完美大满贯回扣(10% 满额返现)。 但如果你在 Tier 1 下,三个月在 Shopee 刷了 $3,000,超出 $1,500 之外的消费将退化回 3.33% 甚至 0%。因此,学会控制特约商户的额度,不超标、不溢出,是高阶持卡人维持 10% 返现神话的核心机密。 - 如果经常打车的小伙伴,可以看一看新加坡Grab/Gojek 打车族攻略,手把手教你绑定和使用信用卡,划算且赚的更多。

2. 超市买菜: Dairy Farm Group 旗下超市 (如 Cold Storage, Giant, CS Fresh)

如果说网购和外卖是“年轻人的标配”,那么对于在新加坡安家落户的家庭、PR 以及追求生活品质的持卡人来说,超市买菜则是每月的刚性巨额支出。在这个赛道上,UOB 联合了新加坡最大的零售集团之一 —— DFI Retail Group (牛奶国际 / Dairy Farm Group)。

① 品牌矩阵:从中产精致到平民量贩的全方位覆盖

大华银行将 DFI Group 设为超级特约商户。这意味着,只要你在以下超市门店或其官方线上渠道刷 UOB One Card,均能无缝激活 10% (Tier 1 & 2) 甚至 15% (Tier 3 限时推广/新客) 的综合现金返现:

-

Cold Storage & CS Fresh:高品质进口食材、中产精致生活首选;

-

Giant:超大仓储量贩,平价家庭囤货、大包干货的大本营;

-

Guardian:全岛连锁的个人护理、美妆与医药保健品零售店;

-

7-Eleven:遍布新加坡街角的高频便利店(临时买杯咖啡或应急零食也计入!)。

② 黄金公式:一个新加坡典型家庭的买菜账本

让我们用数学模型来看一下,通过 UOB One Card 管理每周的家庭伙食费有多划算。 假设一个典型的三口之家:

-

每周六在 CS Fresh 采购精致生鲜、牛肉及进口牛奶:$120

-

周中在 Giant 买菜、买水果及大米囤货:$40

-

一个月的超市买菜预算约为:

若使用 UOB One Card 并锁定在 Tier 2 (每月最低消费 $1,000),只要其余的 $360 开销刷在水电费或 Grab 上,每个月的买菜钱就刚好全部踩在额外返现的甜点区。三个月下来:

-

季度超市开销:$1,920

-

基础返现 (3.33%):$64

-

超市额外加成 (6.67% Bonus):

![]()

-

最终回扣:基础 $100 + 额外 $100 = $200 现金券/直接账单抵扣。 这意味着,你们家的餐桌预算平白无故被打了个 九折!

③ 强强对决:UOB One Card vs DBS Yuu Card (新加坡买菜神卡之争)

说起 DFI 旗下超市,熟知新加坡羊毛圈的人一定会问:“在 Cold Storage 和 Giant,难道不应该无脑刷 DBS Yuu Card 吗?” 这确实是 2026 年新加坡理财界最经典的“神卡对决”。我们在此做一个精算师级的横向对比:

|

维度 |

UOB One Card |

DBS Yuu Card |

|

返现比例 |

10% ~ 15% |

最高 18% (或等值 points) |

|

返现形式 |

真金白银 (直接抵扣信用卡下月账单) |

Yuu 积分 (需在 App 内手动兑换商家代金券) |

|

消费限制 |

极其严苛 (必须连续 3 个月满额,且每月刷 5 笔) |

极其宽松 (只要当月消费满 $600,当天即享 18%) |

|

生态联动 |

能激活 UOB One Account 的高息活期利息 (关键!) |

仅限于 Yuu 合作伙伴生态,无法联动存款利息 |

-

战术定位分化:

-

如果你在银行没有大量存款,且每个月只想无脑买菜:那么直接刷 DBS Yuu Card (18%) 更加省心好玩,且返现比例更高。

-

如果你有至少 $100,000 的存款在大华银行,需要联动高息利息:你必须无脑选择 UOB One Card。因为一旦你的买菜消费帮助 UOB One Card 达成了每月 $500 的最低消费指标,它不仅能给你带回 10% 的买菜回扣,更能帮你解锁大华银行里几千新币的年利息(详见第三部分)。这个利息的厚度,是任何积分卡都无法比拟的!

- DBS yuu Card深度解析的文章,能帮助你更好选择。

④ 极限双重套利秘籍 (Double-Dipping)

即使选择刷 UOB One Card,老玩家也不会放过 DFI 官方的 Yuu 积分。你可以通过以下步骤实现“既要又要”:

-

在超市自助结账机上,首先扫描你的 Yuu App 个人会员条形码(累计普通会员的 1x Yuu 积分,相当于 0.5% 的额外回扣);

-

结账付款时,拍下你的 UOB One Card 进行支付(累计 UOB 侧 10% 的账单返现)。 通过这种方式,你在结账的瞬间,已经稳稳地将 10.5% 的综合收益 收入囊中!

3. 交通与生活: SimplyGo (地铁/巴士), SP Group (水电费), UOB Travel

除了网购、外卖和买菜,UOB One Card 还将触角深向了我们每日不可或缺的城市通勤与家庭生活账单。这些看似零碎、实则源源不断的“刚性支出”,正是填补我们每月 Minimum Spend 缺口、稳拿 10% 返现的绝佳底牌。

① SimplyGo (地铁/巴士):无痛累积额度的通勤大杀器

对于每天在新加坡依赖 MRT 和 Bus 出行的通勤族来说,SimplyGo 是 UOB One Card 的黄金搭档。

-

返现机制:将 UOB One Card 绑定至 SimplyGo(直接作为 Contactless 交通卡刷手机或实体卡过闸机),即可享受高达 10% (基础 3.33% + 额外 6.67%) 的出行回扣。

-

魔鬼细节(强迫症克星):SimplyGo 的交易合并(Aggregation)机制: 新手最常犯的错误,就是以为“我今天坐了 2 次地铁,这就累计了 2 笔交易,一星期就能凑齐每个月所需的 5 笔交易”。大错特错! SimplyGo 系统的扣款极其特殊。为了避免频繁小额扣款,SimplyGo 会将你几天的车资累计在一起进行一次性划款。一般来说,SimplyGo 的合并规则是:每 5 天,或者消费车资满 $15 才会向银行发起一次正式的账单扣款(Post)。

-

避坑警示:如果你的通勤费很少,你一个月在账单上可能只会看到 1 到 2 笔 SimplyGo 的扣款记录。如果你傻傻地指望它帮你凑满 5 笔交易,月底你就会因为“交易笔数不足(Missing Transactions)”而惨遭拒发所有返现。

-

高阶操作:建议在 SimplyGo App 里绑定该卡,随时查看扣款记录,并且将 SimplyGo 仅视作消费额度的“垫脚石”,而交易笔数则通过去 7-Eleven、超市自助机等更可控的渠道去刷。

-

- 在我们的新加坡交通卡省钱攻略文章中,我们对SimplyGo进行了详细解析以及对坐MRT/巴士返现最高的5张信用卡做了详细介绍哟。

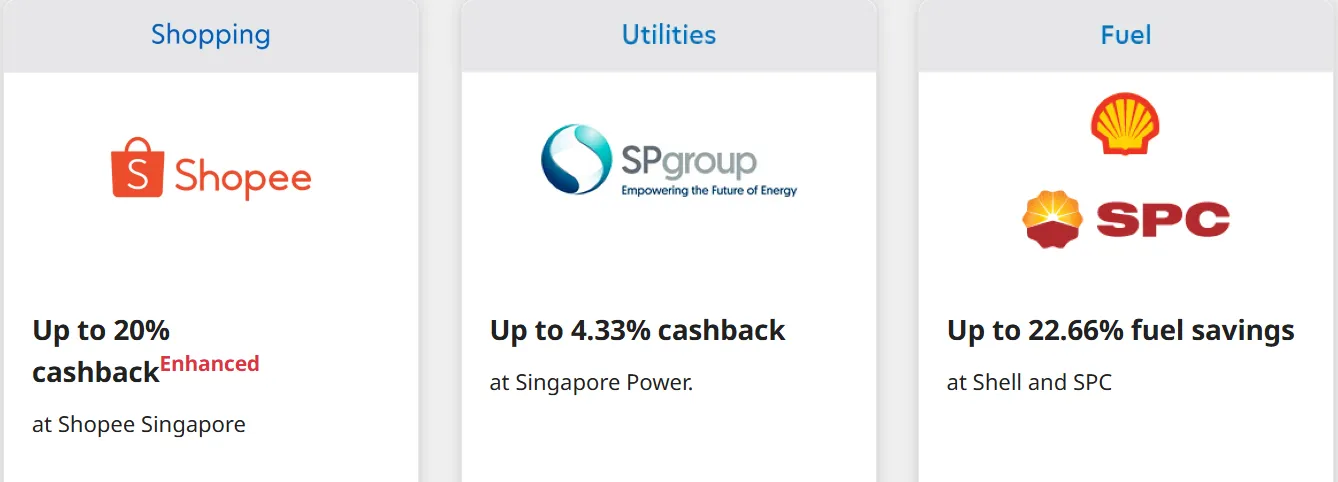

② SP Group (水电费):全岛极其罕见的“水电费神卡”

在新加坡,几乎 95% 的信用卡都将 水电煤气费(Utilities / MCC 4900) 列为“免除交易”(Excluded Transactions)。这意味着用普通信用卡付水电费不仅没有一分钱返现,甚至连最低消费门槛都算不进去。 而 UOB One Card 则是极少数对 SP Group 开绿灯的旷世神卡。

-

返现机制:只要你将新加坡能源集团(SP Group)的水电账单绑定至 UOB One Card 进行自动扣划(Recurring Bill Payment)或直接在 SP App 内直刷付款,即可享受高达 4.33% (基础 3.33% + 额外 1% Bonus) 的回扣!

-

双重战略意义:

-

稳固基本盘:新加坡一个普通家庭每月的水电费通常在 $150 到 $300 不等。将这笔刚需直接绑在 UOB One Card 上,相当于每个月一睁眼,你就已经无痛完成了 Tier 1 ($500) 将近一半的额度任务。

-

绝对安全笔数:自动扣款每个月雷打不动自动入账,稳定为你奉献 1 笔高额且绝对真实的 Posted 交易。

③ UOB Travel (大华旅游):大额大件“破关”专用梯

当你选择挑战 Tier 3 (每月最低消费 $2,000) 时,单靠日常的打车买菜可能会让你感到有些吃力,甚至演变成为了凑单而过度消费的悲剧。此时,大华旅行(UOB Travel)就成了最强的过关外挂。

-

返现机制:通过 UOB Travel 预订机票、酒店、国际邮轮或旅行团套票,刷 UOB One Card 可享受高达 10% 的现金回扣。

-

破关实操: 假设你计划在下半年带全家去日本旅游,机票加酒店总共需要 $4,000。

-

愚蠢的做法:一次性在一个月内刷掉 $4,000。这样你不仅会被严重稀释返现率(超出 $2,000 部分的返现率骤降为 0),还会错失其他季度的额度。

-

精算师做法:与 UOB Travel 的客服沟通,或者在线上将预订拆分:本账单月先付 $2,000 的机票定金;下账单月再付 $2,000 的酒店尾款。这样,你连续两个月都轻松无痛达到了 Tier 3 ($2,000) 的消费天花板,在躺拿高额返现的同时,轻而易举地解决了两个月的“马拉松”任务!

4. 加油站: SPC 加油站 —— 车主的省钱大杀器

对于在新加坡开车的车主(或者高频租用 GetGo、BlueSG 的自驾族)而言,油费是一笔弹性极低、单笔金额巨大且雷打不动的刚性负担。在全岛一升汽油飙升至 $3 新币上下的今天,大华银行与 SPC (新加坡石油公司 / Singapore Petroleum Company) 强强联手打造的加油折扣体系,堪称车主必读的终极省钱公式。

① 双重省钱模型:即时折扣 + 账后回扣

UOB One Card 在 SPC 的返现模式极其精妙,它并不是单一的信用返现,而是将“现场打折(Instant Discount)”与“账单回扣(Cash Rebate)”完美重叠:

-

第一重:现场直降 (15% Instant Discount): 在 SPC 结账时,只要你出示 SPC 实体会员卡(免费办理)并使用 UOB One Card 拍卡支付,现场即可直接扣减 15% 的油费(包含 SPC 会员 5% + UOB 联名 10% 现场折扣)。

-

第二重:账单月度回扣 (Up to 10% Cash Rebate): 大华银行将 SPC 列为了超级特约 Bonus 伙伴。在第一重打完 85 折的基础上,实际刷进你 UOB One 信用卡账单里的那个“净金额(Net Charged Amount)”,依然会享受最高 6.67% ~ 10% 的季度现金返现。

② 数学公式实操:到底等效节省了多少?

让我们通过严格的精算师模型来还原加油结账的真实账本。 假设你开着一辆中型轿车去 SPC 加满了一箱汽油,原价为 $100:

-

第一步:现场买单 现场收银员扫描 SPC 卡并刷 UOB One Card,折扣率:

你当时实际被刷走的卡片金额(也是计入你每月 Minimum Spend 的额度)为:$85。

-

第二步:季度末返现结算 假设你当季度锁定的消费档位是 Tier 2 (月刷 $1,000),且通过精算做到了特约商户的完美达标(10% 综合返现率)。 在季度末,大华银行会针对这笔 $85 的入账净额,在你的账单上返还 10% 的现金回扣:

等效综合折扣率高达:

![]()

-

这意味着,使用 UOB One Card,你在 SPC 加油相当于无脑享受了约 76 折(76.5%)的超级震撼价!

③ 凑单避坑:加油站里的“隐藏笔数”套利

对于“强迫症”来说,SPC 不仅仅是个省油钱的地方,更是每个月疯狂凑满“5 笔有效交易限制(5 Transactions)”和查漏补缺的战略宝地。

-

绝对安全的计入额度:在 SPC 加油打折后的所有净消费,100% 计入你当月的 Minimum Spend 门槛。

-

化整为零凑笔数:如果你在月底临近账单截数日时,发现自己的最低消费额度(例如 $1,000)已经妥妥达到,但刷卡笔数却不幸只有 3 笔。

-

高阶野路子:你可以直接把车开进 SPC,跟工作人员说明情况,将一箱油分拆为两笔支付;或者直接在油站内的 SPC Choices 便利店里,用 UOB One Card 拍卡买两瓶水(甚至是一条口香糖)。这同样属于 SPC 商户的交易(MCC 5541 / 5411),瞬间无痛帮你补齐了最头疼的笔数指标,且完全不怕延迟入账,绝对是月底的救命稻草。

小结:特约商户的战略布局

综上所述,UOB One Card 的指定商户几乎构筑了一个完美的新加坡生活消费闭环:

-

网购外卖 找 Shopee + Grab;

-

家庭买菜 锁 Cold Storage + Giant;

-

交通出行 连 SimplyGo;

-

固定账单 绑 SP Group 水电费;

-

开车一族 钉死 SPC。

只要你的生活轨迹和日常开销高度重叠在这张庞大的特约商户网络中,你就能在享受 3.33% 基础返现的同时,轻松实现全场景 10%~15% 的变态回扣率。

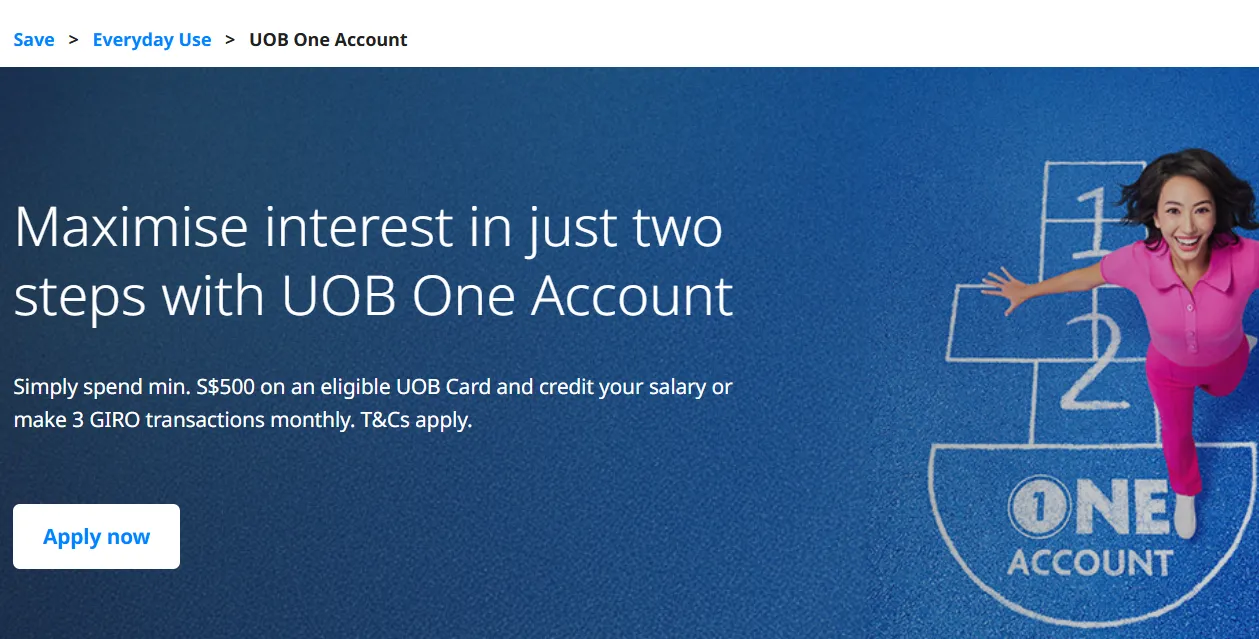

三、终极护城河:联动 UOB One Account 解锁 3.60% 活期高息

在新加坡羊毛圈里,有这样一群极度低调、家底丰厚的存款大户:他们钱包里赫然躺着一张 UOB One Card,但他们根本不在乎今天打车能打几折,也完全不需要费尽心思去在 Shopee 凑单。

他们之所以持有并每个月雷打不动地刷这张卡,唯一的目的,是为了锁死大华银行最霸道的核武器级别护城河 —— UOB One Account 储蓄账户的极限活期高息。

1. 神级联动 (The Synergy)

如果你只是把 UOB One 信用卡当作一张单纯的消费返现卡,那你就只发挥了它不到 30% 的功力。这张卡真正的威力,只有在与 UOB One Account 储蓄账户进行“神级联动”时,才会彻底觉醒。

① 行业痛点:各大高息账户的“杂耍式”规则

在新加坡的活期存款市场中,各大银行为了吸纳资金,纷纷推出了号称高利息的储蓄账户(如著名的 OCBC 360 Account, DBS Multiplier, Standard Chartered Bonus$aver)。但当你翻开它们的细则时,往往会感到一阵智商被羞辱的无力感:

-

DBS Multiplier:要求极高,你不仅要绑定工资,还必须做跨大类的“组合动作”(比如必须买他们的投资理财产品、必须买他们的保险、必须申请他们的房贷)。对于普通储户而言,不被银行反割一波韭菜就谢天谢地了。

-

OCBC 360:要求每个月必须至少存入 $500 新资金(Save 模块),还要强制消费、买保险、买理财才能拿满利息。一旦中间某个月忘记存钱或者存款总额没有比上个月多出 $500,利息立刻断崖式下跌。这种“杂耍般”的多重考核,让普通人疲于奔命。

② UOB 的霸道特权:两招合并,化繁为简

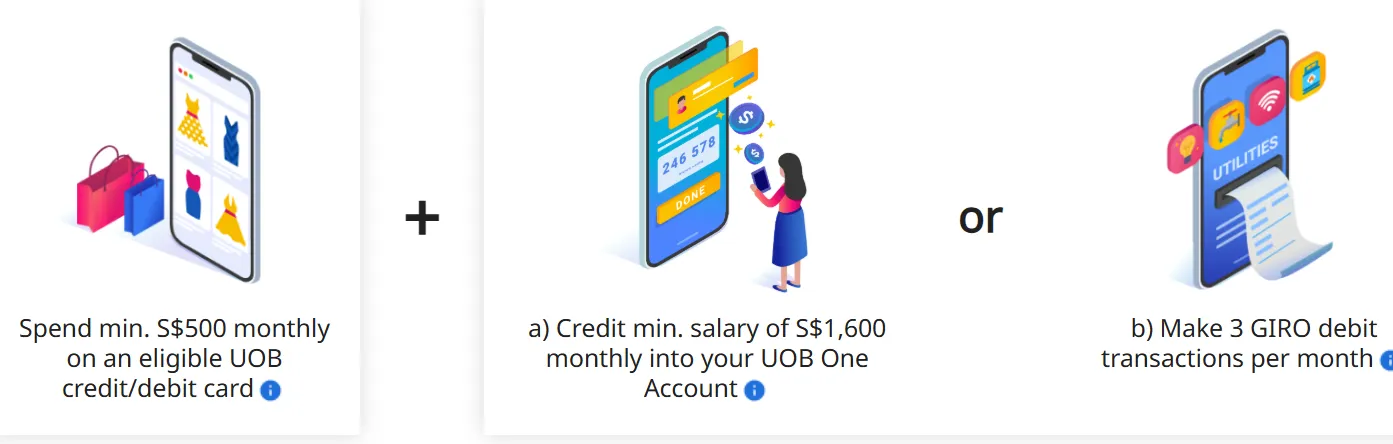

相比之下,大华银行的联动机制展现出了一种简单粗暴、不讲道理的霸道美学。在 2026 年的今天,想解锁 UOB One Account 的极限高息,你只需要雷打不动地完成以下两个核心黄金动作,没有任何第三方强制理财、保险或贷款要挟:

-

动作 A:每月代发薪水打入 (Salary Credit): 每个月有至少 $1,600 的薪水通过企业 GIRO 渠道打入该储蓄账户(在银行账单上显示为 "SALA" 代码);

-

动作 B:绑定信用卡消费 (Card Spend): 每个月使用绑定的 UOB One Card 刷卡消费满 $500 (瞧!这正是你在第一部分里辛辛苦苦保底挑战的 Tier 1 门槛)。

精算师无痛平替线 (Giro Hacks): 如果你是个自由职业者,或者公司无法代发工资(比如老板用普通转账打入),你完全不需要绝望。大华银行保留了一个超级后门:只要用 UOB One Card 每月消费满 $500,且每个月通过 GIRO 方式完成 3 笔向外付账(比如付房贷、付别家信用卡账单、付水电煤气),即可等效激活高息通道!

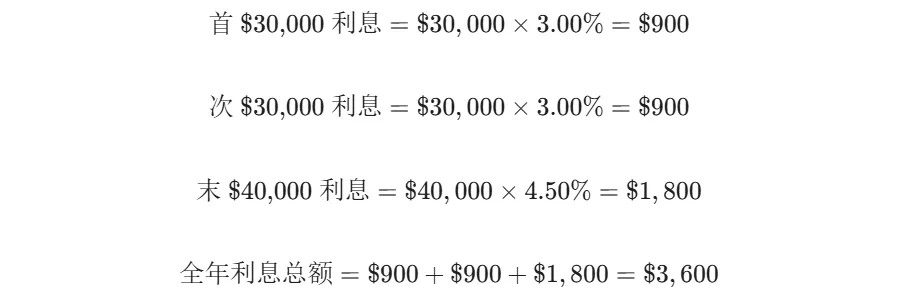

③ 2026 极致收益:最新阶梯利率与等效利息计算

大华银行针对账户中首 $100,000 的存款,实行极为丰厚的“分段阶梯利率”。在 2026 年最新利率政策下,当你完美达成“工资打入 $1,600 + 信用卡刷满 $500”后,你卡里的存款将按如下比例爆发式增长:

【2026 年 UOB One Account 最新利息阶梯表】

-

首 $30,000 存款:享受 3.00% p.a. 活期利率(年化)

-

第 $30,001 至 $60,000 存款:享受 3.00% p.a. 活期利率(年化)

-

第 $60,001 至 $100,000 存款:享受 4.50% p.a. 活期利率(年化)

【等效利息精算数学模型】

如果你的储蓄账户中不多不少正好放了 $100,000 存款(这也是高阶玩家的最爱,超过 $100,000 部分的利息会大幅滑落,建议转移至其他地方),我们来精确计算你一年能白拿多少钱:

这相当于你一年能躺拿 $3,600 新币 的利息,平摊到每个月就是整整 $300 新币的净现金注入!它的综合等效年化活期利率达到了极度夸张的:

在一个通货膨胀、金融市场波动的年代,一个活期储蓄账户(钱可以随时取出来,没有任何锁定期)能稳拿 3.60% 的利息,简直是全岛最稳健的防御性降维打击。

此时,回过头来看看你每个月在 UOB One 信用卡上绞尽脑汁算计的几十块买菜返现——在每个月雷打不动到账的 $300 真金白银利息面前,信用卡的返现只是随手搭赠的餐前甜点。这,就是 UOB One Card 真正的终极奥义!

在我们的文章:UOB "One Account" 存款利率搭配玩法详解:如何用信用卡解锁最高年利率? 中,我们对如何将信用卡和存款账户搭配进行了详细解析,您在阅读后就能知道,什么样的操作帮你省钱也赚钱。

四、月底防翻车 —— 差一点就达标,怎么“无损凑单”?

在“季度达标连续性”的残酷法则下,最让人崩溃的场景莫过于:今天是当月账单日的最后一天,你掏出计算器仔细盘账,却惊恐地发现:

-

你的当月消费总额停留在了 $950,距离 Tier 2 ($1,000) 的起步线仅差 $50!

-

或者你的消费额足够了,但入账笔数竟然只有 4 笔,距离及格线还差临门一脚的 1 笔!

如果此时去买一些不急需的高额杂物,无异于为了薅几百块羊毛而强行消费上千块,沦为被银行反向收割的“大怨种”。为了拯救大家的强迫症,本部分将独家奉上精算师级的“无损凑单黑客指南”,教你如何在不需要产生任何额外日常开销的前提下,完美、无痛地把账单拉到及格线以上。

1. 超市代金券大法 (Supermarket Vouchers)

这是新加坡资深卡友圈里流传最广、容错率最高、且能够获得真金白银双重套利的无损神技。它的底层核心逻辑,在于“将未来必定会发生的刚性支出,通过买券的形式合理合法地前置到本月账单”。

① 核心原理:无痛转移未来的开销

你和你的家人,在接下来的半年甚至一年里,难道不需要去超市买菜、买牛奶、买洗发水和纸巾吗?这部分消费对于任何一个新加坡家庭而言都是绝对的“未来硬刚需”。 当你本月还差 $50 新币达标时,你不需要今天强行把这 $50 花出去。你只需要用 UOB One Card 提前去购买对应价值的超市代金券。这笔钱在你本月的账单里变成了已经达标入账的既定事实,但你的实际消费额度却以“代金券”的实体形式完好地储蓄了起来,供你在接下来的几个月里慢条斯理地分批花掉。

② 极速实操三步法:

-

亲临门店:直接走进距离你最近的 DFI Retail Group 旗下实体超市门店,例如:Cold Storage、Giant、CS Fresh 或个人护理店 Guardian。

-

柜台购券:不要推车去货架,直接移步至其客服服务柜台(Customer Service Counter),告诉店员你想购买实体纸质的 DFI 集团代金券(DFI Shopping Vouchers)。这些代金券通常有 $10、$20 和 $50 等多种灵活面值,你可以自由组合拼凑至你想要的精准差额。

-

刷卡结账:在柜台掏出你的 UOB One Card 直接拍卡(PayWave)或插卡支付。

③ 为什么它是近乎无敌的凑单黑客方案?

-

优势 A:享受 10% ~ 15% 的特约商户超级加成: 由于你是直接在 Cold Storage 或 Giant 门店购买了 DFI 的代金券,在银行的记账系统里,这笔交易的商户依然是 DFI 集团。这意味着:这笔用于凑单的买券钱,依然可以 100% 享受超级 10% 甚至 15% 的 Bonus Cashback! 买代金券本身还能倒赚 10% 的回扣,这在其他任何信用卡上都是不可想象的。

-

优势 B:商户 MCC 识别完美避开风控红线: 在实体收银柜台购买的纸质代金券,其入账商户类别码(MCC)为标准的 MCC 5411 (Grocery Stores / Supermarkets)。这属于最健康、最绿色的日常真实消费,大华银行的后台系统绝对不会对其进行任何扣除或风控拦截,100% 计入你当月的最低消费和 5 笔交易笔数指标。

-

优势 C:极速入账(Posted Date)保证: DFI 旗下超市的系统结算效率在全岛名列前茅,一般在柜台直刷购买后的 24 小时至 48 小时内 就会在 UOB App 里显示为“已入账(Posted)”,相比于普通电商长达 3~5 天的挂账时间,能极大降低在月底最后两天凑单因“未入账(Unposted)”导致的翻车概率。

④ 致命避坑红线:严禁走任何“线上/电子渠道”!

代金券大法虽然强大,但必须完全卡死在“实体门店 + 实体代金券 + 物理直刷付款”这一场景中。

-

雷区提示:千万不要图省事在 Qoo10、Shopee 或任何第三方二手交易平台上购买电子超市券(E-vouchers),也不要通过任何电子钱包中介(如用 UOB One Card 给第三方充值再去买券)。这些渠道极容易被系统标记为“金融中介(Financial Intermediary)”或“非法套现预付卡(Exempt Card Top-ups)”。一旦踩雷,消费额度和返现统统归零,你的凑单大计也将在瞬间崩塌。

2. 礼品卡充值 (Gift Cards) —— 线上极速“无痛续命”神技

如果说超市代金券大法需要你肉身前往实体店,属于“线下实体流”凑单,那么对于懒癌晚期、或者在账单日最后一天深夜惊醒的持卡人来说,“线上礼品卡/电子券充值大法”就是当之无愧的线上极速救命神药。

其核心逻辑与超市券异曲同工:将本月尚缺的消费额度,转化为未来几周甚至几个月内 100% 会用掉的线上平台余额。 在新加坡,有两大特约 Bonus 渠道可以直接用来玩转这一套利机制:

① 渠道一:Shopee 官方电子礼品卡 (Shopee Gift Cards)

作为 UOB One Card 的 10% 超级加成商户,Shopee 自带的 Shopee Gift Cards 简直是完美的凑单神器。

-

操作路径:直接在 Shopee App 中搜索 "Shopee Gift Card",选择由官方发售的电子礼品卡。面值从 $10、$50 到 $200 不等,按需购买。

-

无损套利:直接使用绑定的 UOB One Card 信用卡在线完成支付。

-

入账本质:在银行后台结算系统里,这笔交易被识别为标准的 Shopee 平台在线消费(MCC 5311 / 5964)。它不仅 100% 计入你当月的 Minimum Spend 额度,还能够稳稳地享受 10% (Tier 1/2) 或 15% (Tier 3) 的额外返现加成!

-

后续使用:购买成功后,该礼品卡激活码会立即发送。你可以直接将它兑换并绑定到自己的 Shopee 账户余额中,在接下来的 12 个月内,购买任何日常用品、电器或日杂时皆可无缝抵扣。

② 渠道二:GrabGifts 电子礼品卡 (GrabGifts Vouchers)

我们在第二部分中强调过,大华银行已经彻底封杀、扣除了任何形式的 GrabPay 钱包充值(GrabPay Top-up)。但是,聪明的玩家早已找到了另一个完全合规的绕行通道 —— GrabGifts。

-

操作路径:不要点击 App 里的钱包 "Top Up" 按钮,而是进入 Grab App 的 "Gifts" 频道,或者直接访问 GrabGifts 官方网站,给自己或家人的账户购买 GrabGifts 电子礼品卡。你可以选择打车专用券(GrabRide)、外卖专用券(GrabFood)或万能组合券(GrabFood/Ride/Mart Combo)。

-

入账本质:购买 GrabGifts 属于直接商户刷卡消费(Direct Merchant Card Purchase),在账单上会显示为标准的 Grab 消费服务,而非钱包充值。因此,它不仅可以完美计入月度账单额度,且同样享受 10% 的超级 Bonus Cashback。

-

后续使用:将购买的 GrabGifts 兑换码直接添加到你自己的 Grab "My Vouchers" 账户中。在接下来的 6 个月内,每次打车、点外卖或在 GrabMart 采购时,它都会作为代金券自动抵扣。

③ 终极警示:别把“礼品卡”和“预付卡/虚拟钱包充值”混为一谈

这是线上凑单最容易犯的低级、致命错误!大华银行对所有涉及虚拟钱包、预付卡、多货币兑换卡的充值交易实施了极其严厉的“一刀切”风控免除条例(Exclusions)。

-

绝对禁区 (Zero Cashback & Zero Spend Accumulation):

-

严禁用 UOB One Card 充值到 YouTrip、Revolut、Amaze 等多币种电子钱包;

-

严禁充值到 EZ-Link(无论是地铁卡自动充值还是 App 手动充值,MCC 6540);

-

严禁给 Singtel Dash、FavePay 等支付平台进行钱包余额充值(MCC 6540)。 这些交易在银行后台对应的商户类别码(通常为 MCC 6012, 6051, 6211, 6540 等)属于标准的“储值与金融中介服务”,一旦刷卡,不仅返现为 0,最低消费额度也完全不予累计。

3. 注意 5 笔交易门槛 —— 极速低成本“补笔数”黑客指南

在对账单做月底最后盘点时,最具有欺骗性的陷阱就是“金额满了,笔数不够”。许多人以为凑满最低额度(例如 $500 或 $1,000)就大功告成,却忽略了那个不显眼却至关重要的硬性规定 —— 每个月必须有至少 5 笔成功入账的独立交易。

如果你在月底时发现消费金额已经达标,但笔数却尴尬地卡在 3 笔 或 4 笔,千万不要为了凑笔数去盲目刷大额。以下奉上新加坡高阶卡友私藏的、成本最低且绝对安全的“极速补笔数”通关指南:

① 线下实体篇:自助收银化整为零大法

线下补笔数的核心在于“利用商家的自助结账机(Self-checkout Kiosk)”。在店员操作的传统人工柜台,你如果要求把一笔消费拆开刷 5 次,不仅会面临后面排队人群的杀人目光,店员也极有可能会拒绝。但是在自助机面前,你就是规则的主宰。

-

实操地标:Sheng Siong(昇菘超市)、Giant 或 Cold Storage 的自助付款机。

-

黑客指南: 假设你需要购买 3 个苹果、1 包吐司和 1 瓶牛奶。不要把它们放在一起结账!

-

在自助结账机前,先扫描第 1 个苹果,选择借记卡/信用卡付款,拍 UOB One Card 支付。

-

机器打印收据,第 1 笔交易独立完成。

-

接着扫描第 2 个苹果,拍卡支付……以此类推。 通过这种分拆操作,你用一两块钱的日常开销,在 3 分钟之内就能瞬间合规、稳妥地刷出 3 到 4 笔独立且标准的超市消费账单。

-

MCC 识别安全性:这些交易在银行账单上会显示为独立的超市交易(MCC 5411),100% 算作独立有效交易,绝无被风控剔除的风险。

② 线上虚拟篇:Shopee 小额直刷法

如果你懒得出门,或者发现问题时已经是深夜 11 点,线上是拯救你的唯一希望。此时请把目光投向 Shopee。

-

黑客指南: 在 Shopee App 上寻找极低面值且不需要邮寄的虚拟商品。例如:面值为 $0.10、$0.20 的商家电子优惠券、或者是几毛钱的手机钢化膜/小饰品。

-

将这些超低价商品分别单独加入购物车。

-

绝对不要在购物车里勾选所有商品一次性合并结账。你必须一件一件独立下单,单独使用绑定的 UOB One Card 信用卡完成线上付款。

-

这样,你只花了不到 $1 新币,就在线上干净利落地制造出了数笔实实在在、100% 计入笔数的 Shopee 交易。

-

Bonus 额外叠加:因为是在 Shopee 直接直刷结账,这些几毛钱的补笔数交易甚至还能顺便拿到 10% 的额外 Bonus Cashback!

③ 终极警示:千万不要指望 SimplyGo 救场!

在第二部分 SimplyGo 章节里我们曾深刻剖析过,这里必须再次红牌警告:月底最后三天,绝对、千万不要指望 SimplyGo 来帮你补笔数!

-

致命漏洞:SimplyGo(地铁巴士车资)在银行系统的扣划并非按次(Per Trip)实时入账。SimplyGo 系统采取的是合并交易(Aggregation)机制,每隔 5 天或者累计车资满 $15 才会向银行发起一次扣款。

-

翻车场景:你在月底最后一天发现还差 2 笔交易。你急急忙忙去地铁闸机刷卡进了两次站、出了两次站,以为这就补齐了 2 笔。

-

悲惨结局:由于 SimplyGo 的账单合并延迟,这两次地铁车资极大概率会在 3~5 天后(也就是下个账单月里)合并成一笔扣除并入账。这就意味着,你本月的账单笔数直接定格在 4 笔,三个月的返现神话直接在终点线前崩盘。

五、客观评测 —— UOB One Card 到底适合谁?

没有哪一张信用卡是完美的“全能神卡”。大华银行设计出如此复杂的机制,其本质就是一场精妙的多维筛选游戏。在这一部分,我们将彻底摘掉“返现之王”的光环滤镜,用最理性的视角帮您评估:您到底是不是大华银行眼中的“天选玩家”,还是注定被繁琐规则收割的“送钱童子”?

1. 劝退人群 (Who Should Avoid This Card)

如果您的消费习惯、性格特质或财务现状符合以下任意一条,我们强烈建议您立刻放弃申请 UOB One Card 的念头。对您而言,强行使用这张卡只会带来无尽的精力和财力损耗:

① 消费金额极度不规律的“过山车式”花钱者

有些持卡人的日常消费极度随性且波动剧烈:比如本月因为搬家采购、交保险或回国探亲,一口气刷了 $5,000;而下个月又进入极简生活模式,整月只刷了 $100 出行。

-

劝退理由:这种不规律的消费绝对是 UOB One Card 的头号天敌。在这张卡“季度连续达标”的残酷铁律下,哪怕你两个月各刷了 $5,000,只要中间那个月只有 $100,对不起,你连续三个月努力的季度返现直接清零。

-

等效精算惨剧:你在本季度总共刷了:

但由于第二个月没有达到最低消费阶梯(最低 $500),你拿到的返现是 $0。你的实际返现率为 0%。而如果你把这 $10,100 刷在无脑返现卡(如 Citi Cash Back+ 1.6%)上,你闭着眼都能稳拿 $161.60。

② 极简主义生活家与“懒癌晚期”患者

如果你买东西从不看账单,刷卡时也根本不想去记哪个商家能打折,更一听到“Posted Date(入账日)”、“月底凑单”、“分拆结账买代金券”就头疼。

-

劝退理由:这张卡需要极高的时间精力成本(TLC - Tender Loving Care)去维护。你需要每个月月中盘点额度和笔数、严格计算是否溢出。如果你是个嫌麻烦的人,极大概率会在某个工作繁忙的月底因为漏刷一笔小额交易或者账单日记错而满盘皆输。

-

战术替代方案:你更适合刷无脑卡(Citi Cash Back+ 或 Standard Chartered Simply Cash,无脑 1.5% ~ 1.7% 返现,无消费上限,无笔数要求);或者刷高比例的上限无脑卡(如 HSBC Revolution,网购白领无脑 4 mpd 里程或 4% 积分,不折腾)。

③ 消费网络完全游离于 UOB 合作特约商户之外的人群

大华银行之所以能提供 10% 这样变态的返现,本质上是因为合作特约商户(DFI 集团、Grab、Shopee、SPC、SimplyGo)给大华银行提供了高额的返佣。如果你:

-

买菜习惯去 FairPrice(NTUC)或者昇菘,从不去 Cold Storage 或 Giant;

-

打车只用 Tada 或 Ryde,或者自己开车且雷打不动只去 Shell 加油;

-

几乎不使用 Shopee,所有的线上网购都锁定在淘宝、Lazada 或 Amazon。

-

劝退理由:一旦剥离了特约商户 6.67% ~ 11.67% 的额外 Bonus 加成,UOB One Card 的等效基础返现率就仅剩下了干巴巴的 3.33%,且每个季度还有极低的封顶限制。为了 3.33% 去承受每个月刷 5 笔、必须连续 3 个月达标的折磨,在性价比上完全属于自虐。

2. 天选之子 (The Natural Winners) —— 能够最大化神卡威力的终极赢家

看完上面的“劝退雷区”,如果你不仅没有退缩,反而觉得手痒,那么恭喜你,你大概率就是大华银行极其欢迎的“天选玩家”。如果你拥有以下几种核心特质或财务背景,UOB One Card 在你手中将爆发成全岛最凶猛的利息与返现印钞机:

① “高净值中产家庭”的财务掌门人(首选!)

如果你在新加坡有家庭,或者是手握闲钱、正在寻找资金“安全避风港”的白领:

-

核心特征:在 UOB 拥有至少 $100,000 的闲置存款。同时,你们家每个月的固定支出极为稳定、极有预见性(例如:SP Group 水电费月月要付、全家人日常吃穿买菜绑死 Giant / Cold Storage、平时通勤刷 SimplyGo、全家点 GrabFood、假期在 Shopee 上买生活用品和母婴耗材)。

-

天选理由:你根本不需要刻意“凑单”。你们家天然的生活账本就已经完美、轻松地跨过了 Tier 1 ($500/月) 甚至 Tier 2 ($1,000/月) 的消费线。

-

极限爽点:通过每个月 $500 的自然消费,你不仅能拿到 10% 的特约返现,更是毫不费力地激活了 UOB One Account 那 3.60% EIR (年化 $3,600 真金白银) 的霸道利息!

$$\text{你一年的总收益} = \$3,600 \text{ (存款利息)} + \$200 \text{ (信用卡基础季度返现)} + \text{额外指定商户 Bonus} \approx \$4,000+ \text{ SGD}$$

在不承担任何投资风险的前提下,你每年仅靠绑定这一张卡,就能从大华银行拿走超过 4000 新币的稳健净收益。这才是中产阶层理财的降维打击。

② 大华特约生态圈的“重度依赖者” (UOB Ecosystem Devotees)

即使你没有大额存款,但如果你的消费结构极其聚焦:

-

核心特征:你是个“网购狂魔”(生活用品全在 Shopee 买,月月账单不菲)或“外卖打车狂热粉”(天天不点 GrabFood 无法生存,日常通勤打 GrabCar);或者你是个家庭买菜主力,雷打不动只去 Cold Storage、CS Fresh、Giant 超市。

-

天选理由:这类人能够完美榨干这笔卡片的 Bonus Cap。

-

极限爽点:因为你的几乎所有开销都精准踩在额外的 6.67% 加成区,你不仅能拿满 3.33% 基础返现,还能以最少的溢出成本直接逼近并拿满每季度额外的 $100 Bonus。对你来说,你用极低的摩擦成本,就实实在在地在所有刚需消费中斩获了 10% ~ 15% 的最高额度物理九折回扣。

③ 逻辑严密、拥有执行力的“数字自律优化师” (Financial Optimizers)

如果你有一张极其清晰的月度开支 Excel 账单,或者习惯用记账 App 精细化管理每一笔信用卡账期:

-

核心特征:你不反感花上 5 分钟查看 UOB TMRW App 里的达标进度;你对账单截数日(Statement Date)和入账日(Posted Date)的延迟概念了如指掌;月底懂得去 SPC 买代金券或者在 Shopee 刷小额虚拟单完成无损凑单。

-

天选理由:UOB One Card 的游戏规则就像是一场精妙的“博弈游戏”。银行的算盘是:用 10% 的高噱头吸引海量储户,赌大部分粗心的储户会在某个月因“笔数不足”或“少刷 1 块钱”而断档翻车,从而帮银行省下大笔返现成本(俗称“反向割韭菜”)。而“数字自律优化师”则是利用规则的漏洞进行完美反向套利。

-

极限爽点:你一旦当月刷满 $500.50 且做齐了 5 笔,就会立刻拉响警报锁卡,将后续消费切换到里程卡或无脑卡上。你用几乎 0% 的溢出耗损 换取了最饱满的返现,让大华银行的返现精算师在你身上彻底失算。

六、UOB One Card 申请指南与迎新奖励获取全攻略(2026 最新)

把 UOB One Card 的规则研究透彻后,如果你决定加入这场“高息与高返现”的金钱游戏,接下来的临门一脚,就是如何用最低的门槛下卡,并完美吃下银行和第三方平台送上的价值数百新币的迎新大礼包。

1. 申请门槛与硬性材料清单 (Requirements)

大华银行针对这款国民级神卡设置了非常亲民的准入线。只要符合以下条件,下卡率极高:

-

年龄要求: 21 岁及以上。

-

年收入门槛 (本地人/PR): 满 S$30,000(等效月薪约 $2,500 即可申请)。

-

年收入门槛 (外籍人士 EP/SP/WP): 满 S$40,000。

-

年费与豁免: 主卡年费为 S$196.20(首年免年费)。次年起可通过致电客服或在 App 内申请豁免,通常保持每月有账单即可轻松通过。

📂 快速通关申卡材料:

-

新加坡公民/PR: 强烈在申请时点击 "Apply with MyInfo"。通过 Singpass 授权后,系统会自动调取你的 CPF 缴费记录和 IRAS 税务报表,通常可实现秒批 (Instant Approval),无需提交任何纸质文件。

-

外籍准证持有者: 需手动上传护照、工作准证(正反面)、最近 3 个月的电子工资单 (Payslip) 以及最近 3 个月内的地址证明(如水电费账单或本地银行对账单)。

2. 迎新奖励极限变现策略 (Sign-up Bonus Strategy)

千万不要盲目直接去银行官网裸刷申请!在新加坡,善用渠道对比能让你多赚一台 iPad 或几百纯现金。

-

渠道对比法: 申请前先刷新 SingSaver 和 MoneySmart 等本地主流金融推广平台。银行官网往往只送基础的返现积分,而第三方平台在旺季常年推出“新户送 Dyson 吹风机、Apple iPad 或高达 $350+ 现金”的重磅加码。

-

“新户”判定红线: 想拿满几百刀的大奖,你必须是 UOB 信用卡新客户(即目前名下没有大华银行信用卡,且在过去 6 个月内未注销过任何大华信用卡)。

🚨 极重要:如何确保迎新任务 100% 不翻车?

所有的开卡礼都要求你在卡片获批后的首 30 天或 60 天内刷满特定额度(通常为 S$500 或 S$1,000)。请严格执行以下精算师防坑指令:

-

别刷黑名单: 迎新刷卡额度必须是“合规消费”!千万不要用来充值 GrabPay/ShopeePay,也不要用来刷保费、学费、所得税。这些交易在银行后台会被直接剔除,导致你的迎新任务瞬间失败!

-

第一天就充值水电费/买超市代金券: 收到卡并绑定 Apple Pay 的第一天,直接去 Giant 柜台买一笔 S$500 的实体代金券,或者在 SP Utilities 里面把下半年的水电费提前预缴了。这些属于超级绿色且100%入账的特约消费,一单直接原地通关迎新任务,稳拿大奖!

3. 新手上手无痛运营 Checklist

下卡之后,如何让这张卡像一台精准的仪器一样为你自动化运转?请对照以下清单配置:

-

[ ] 虚拟卡即刻绑定: 收到获批短信后,无需等待 5 个工作日的实体卡邮寄。直接登录 UOB TMRW App 激活虚拟卡,点击 "Add to Wallet" 塞进 iPhone 或安卓钱包,当天就能开始累计 10% 返现。

-

[ ] 绑定 SP Group 水电费自动扣划: 打开新加坡能源(SP Utilities)App,将付款方式更改为你的 UOB One Card。每月稳定躺拿 1 笔有效交易和 4.33% 回扣。

-

[ ] 联动 UOB One Account 存款账户: 登录网银,将你的储蓄账户高息任务与这张卡绑定。确保每月发薪(Salary Credit)打入该账户,完成“薪水 + 刷卡 $500”的黄金组合。

-

[ ] 开启 Rewards+ 进度条: 在 UOB TMRW App 底部点击 "Rewards+" -> "My Rewards"。这里有一个官方自带的动态进度条,会实时显示你本月已经刷了多少钱、累计了几笔交易。每个月月底前看一眼进度条,是强迫症患者的终极防身武器!

结语:一场勇敢者的金钱游戏 (Conclusion)

2026 UOB One 终极建议:

UOB One Card 是新加坡信用卡界的一把双刃剑。

它就像是一款带有“惩罚机制”的理财游戏。一旦你摸清了它的脾气,把每个月的家庭开支像上发条一样精准控制在 $500、$1,000 或 $2,000 的刻度上,并且把日常消费集中在 Shopee 和 Grab,它带给你的现金回报将远远甩开其他任何竞争对手。

但如果你生性随性,千万别碰它。毕竟,为了几十块的返现而在月底感到焦虑,失去了理财原本让生活更美好的意义。

如果对UOB 大华银行其他信用卡想了解的话,可以参考这一篇:UOB 大华银行信用卡终极指南

常见问题解答 (FAQ)

由于 UOB One Card 的游戏规则比普通卡复杂数倍,理财论坛和社区里每天都充斥着大量持卡人的血泪教训。以下我们精选并梳理了关于这张卡讨论热度最高、最容易踩雷的 5 大常见问题进行权威解答:

Q: UOB One Card 的“账单季度”和自然季度(如 1-3 月、4-6 月)是一样的吗?我该怎么查?

A:通常完全不同! 你专属的账单季度是根据你的信用卡开卡日和账单日(Statement Date)来计算的。

-

如何查询:打开你每月的 UOB 信用卡 PDF 账单(通常在 UOB TMRW App 内可直接下载)。在账单首页的右上方,寻找 Statement Date(例如每月 15 号)或 Billing Cycle。

-

举例说明:如果你的账单日是每月 15 号,那么你的“账单月”是从本月 16 号至下月 15 号。连续的三个账单月(如 1月16日-2月15日、2月16日-3月15日、3月16日-4月15日)便组成了你专属的一个“账单季度”。你所有的消费达标额度和 5 笔交易考核,全部必须在这个账单周期内完成,千万不要按照自然月 1 号到 30 号去计算消费!

Q: 如果我某个月刷了 $2,000 凑额度,但其中有一笔在账单截止当天刷的,没来得及 Posted 算达标吗?

A:绝对不算!这是最惨烈的翻车原因之一。 大华银行的考核标准完全卡死在 “入账日(Posted Date)”,而不是你刷卡的“交易日(Transaction Date)”。

-

机制说明:你在商家刷卡支付的瞬间,交易仅处于“挂账(Pending/Authorized)”状态。商家和Visa/Mastercard清算系统通常需要 1 到 3 个工作日才会向大华银行正式结算,此时交易状态才会变更为“已入账(Posted)”。

-

悲惨结局:假设你的账单截止日是每月 15 号,你在 15 号晚上 10 点刷了一笔 $100。虽然你的卡被扣款了,但由于这笔消费的 Posted Date 通常会是 16 号或 17 号,它会被强行计入下个月的账单。导致你本月账单额度不幸定格在 $1,900,你整个季度的返现将瞬间全部归零!

-

精算建议:账单截止日前的最后 3 天内尽量不要进行任何关键性的凑单消费。

Q: 听说保险保费、个人税收、学校学费不能拿返现,那它们可以计入每月 $500 / $1,000 / $2,000 的最低消费额度吗?

A:不可以!这是对豁免清单(Exclusions)的常见误解。 在信用卡的底层逻辑中,凡是在银行豁免清单(General Exclusions)中的交易,不仅没有返现,也绝对不会被计入你当月的最低消费额度考核中。

-

全岛通用黑名单:

-

税收(Tax / MCC 9311)、学校学费(Education / MCC 8211, 8220, 8241, 8299);

-

政府机构收费(Government Services / MCC 9399);

-

保险保费(Insurance / MCC 6300);

-

一切电子钱包及预付卡充值(如 Grab 钱包、ShopeePay 钱包、YouTrip、EZ-Link 等)。

-

唯一生路: 如果你用这张卡去交了 $2,000 新币的学费,大华银行后台会直接无视这笔交易。为了达标,你依然必须在当月刷出 $2,000 的合规日常消费(买菜、打车、水电费等)。

Q: SimplyGo(地铁巴士)到底能不能拿来帮我凑足每个月的 5 笔最低交易数量?

A:在正常通勤的情况下可以,但月底最后三天千万别用来当救命稻草! SimplyGo 的扣款系统(Aggregation)极其特殊,其合并扣款逻辑是:每 5 天,或者累计车费满 $15 才会向银行发起一次正式的入账请求(Posted)。

-

安全玩法:如果你每个月一号开始就天天坐地铁,月中你就会在账单上陆陆续续看到好几笔 SimplyGo 的独立 Posted 扣款。

-

高危雷区:如果在结账日前最后一天,你发现自己还差 2 笔交易,你想着去地铁闸机连续刷进刷出 2 次来补齐。由于根本不满足 SimplyGo 的 5 天/$15 结算规则,这两笔小额车资在扣款日会被直接合并为一笔,甚至延迟到下个账单季度才入账。

-

极客建议:补笔数请无脑选择实体超市自助机或者 Shopee 虚拟商品分拆付款,这才是 100% 入账的物理黑客手法。

Q: 如果我在同一个账单季度内,前两个月刷了 $1,000 (Tier 2),第三个月因为手抖多刷到了 $2,050 (Tier 3),季度末怎么结算?

A:你只能拿到 Tier 2 ($100) 的固定返现。大华银行执行“向下取整”的一票否决考核制。 UOB One Card 在季度末核算返现档位时,看的是你连续三个月里“达标档位的最低那一个月”。

-

数据拆解:

-

账单月 A:消费 $1,000(达到 Tier 2 门槛)

-

账单月 B:消费 $1,200(达到 Tier 2 门槛)

-

账单月 C:消费 $2,050(达到 Tier 3 门槛)

-

结算逻辑: 银行会横向对比三个月的达标线(Tier 2、Tier 2、Tier 3),最终结果取决于木桶效应中最短的那块板 —— Tier 2。 因此,你在季度末只能拿到 Tier 2 的 $100 固定回扣。第三个月你辛辛苦苦多刷的 $1,050,不仅没能帮你冲上更高阶梯,它的等效基础返现率还被生生稀释成了:

因此,高阶卡友的黄金法则是:“看菜吃饭,量体裁衣。决定了冲哪个档位,连续三个月都必须精准锁定在阈值线上,绝不多刷。”

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。