在 2026 年的新加坡,打车已不仅仅是出行方式,更是一场关于“积分”与“回扣”的理财策略。随着支付生态的演变,选对一张卡绑定 Grab 或 Gojek,一年能省下的钱足以换一张东南亚往返机票。

新加坡打车市场概况

2026年新加坡打车市场呈现“双雄鼎立,多方混战”格局。随着陆路交通管理局(LTA)规范市场,Geolah、Trans-Cab等新晋平台获运营牌照,市场参与者达7家。政府推动价格透明化、服务标准化,让“双雄主导、细分突围”格局更清晰,市场向规范、多元发展。

-

Grab:仍是全能型“超级App”,截至2026年初保有约45%市场份额,核心优势是“出行+生活服务”整合,涵盖网约车、外卖、生鲜等功能。支付绑定银行卡、PayNow或GrabPay可赚GrabPoints,积分可抵扣费用、兑换优惠。2026年1月上调平台费后,同步推出“GrabBenefits 2.0”,投入400万元完善司机保障,巩固核心地位。

-

Gojek:深耕通勤市场,稳居第二梯队头部,与Grab形成对峙。其深度绑定DBS、UOB等本地银行,用户绑卡支付可享最高15%回扣,高峰时段可叠加优惠。同时优化路线规划与派单算法,缩短等待时间,贴合通勤需求,2026年初也上调起步价应对成本压力。

-

其他平台:Tada、Ryde和Zig(ComfortDelGro)依托差异化占据细分市场,均支持SimplyGo或绑卡支付。Tada主打“无佣金”,性价比高;Ryde发力拼车市场,兼顾私人用车;Zig是康福德高2026年整合品牌,主打服务稳定安全。此外,Geolah、Trans-Cab等新晋平台也在发力细分领域。

信用卡绑定的核心优势

对于新加坡打车族而言,绑定信用卡支付绝非“多一种选择”,而是“更省钱、更便捷、更具附加值”的最优解,相比现金和平台电子钱包,核心优势集中在3点,每一点都贴合日常出行需求:

1. 省钱力度拉满,优惠不设限(碾压现金)

现金支付无任何优惠,且需提前兑换新元、携带零钱,下车找零繁琐,还存在丢失风险;而绑定信用卡可享受“打车立减+现金回扣+里程奖励”三重福利,单次打车优惠可达5%-15%,高频出行每月可节省50-200新元。例如2026年UOB One卡绑定Grab,每月满足最低消费要求,打车可享最高10%现金回扣,远超现金支付的“零福利”,长期积累下来能节省一笔可观的出行成本。

2. 便捷性升级,无需额外操作(优于电子钱包)

GrabPay、Gojek Wallet等电子钱包,需要先充值才能使用,且充值可能产生手续费(如GrabPay Wallet 2026年新增1%充值手续费),若余额不足则无法支付,还需额外补充充值,增加操作步骤;而信用卡绑定后,无需提前充值,打车结束后自动扣款,全程无感知,尤其适合赶时间、忘记充值电子钱包的场景。同时,支持多卡绑定、一键切换支付卡,可根据当期优惠灵活选择,无需反复解绑绑定。

3. 附加值叠加,出行之外多收益(独有的核心优势)

电子钱包仅能满足“支付”单一需求,最多叠加少量平台积分;而信用卡绑定后,除了打车优惠,还能同步积累信用卡自身的积分、里程、消费等级,这些权益可兑换机票、酒店、购物券,甚至抵扣信用卡年费。例如HSBC Revolution卡绑定Grab/Gojek,打车消费可享10倍积分(折合4里程/新元),长期打车可攒出免费东南亚短途机票;部分高端信用卡还能额外享受机场贵宾厅、出行意外险等福利,让“打车”成为积累权益的载体,实现“出行省钱+额外收益”双赢。

绑定前提

很多打车族反馈“绑定了信用卡,却没拿到优惠”,核心原因是忽略了2026年平台与银行新增的绑定前提,未满足条件则无法激活任何福利,建议绑定前逐一核对,避免白白浪费优惠机会:

-

账户前提:Grab/Gojek账户需完成实名认证(KYC),绑定有效的新加坡手机号(非境外手机号),且账户状态正常(无封号、欠费记录)。若为新注册账户,需完成首次打车订单后,方可激活信用卡绑定优惠(部分银行与平台联名卡除外)。

-

信用卡前提:绑定的信用卡需为新加坡本地银行发行(如UOB、OCBC、DBS、HSBC、Citi等),或支持新加坡地区线上交易的国际信用卡(Visa、Mastercard、American Express均可,银联卡需确认支持境外线上支付);信用卡需在有效期内,且已开通3D Secure(3DS)交易功能(用于OTP验证),未开通则无法完成绑定,需提前联系银行激活。

-

优惠前提:2026年多数银行与平台的优惠的均要求“信用卡直接绑定支付”,而非“通过电子钱包绑定信用卡充值后支付”——若通过GrabPay Wallet绑定信用卡充值,不仅会产生1%充值手续费,还无法享受打车专属现金回扣/里程奖励,这是最容易踩坑的前提。

-

地域前提:仅适用于新加坡境内的Grab/Gojek打车订单(包括普通出租车、私召车、摩托车打车),跨境订单(如从新加坡到马来西亚柔佛)不享受任何信用卡绑定优惠,且可能产生境外交易手续费。

-

时效前提:部分信用卡的打车优惠有“新户专属”“限时激活”要求,例如新申请的UOB Evol卡,需在卡片激活后30天内绑定Grab,方可解锁首单打车8折优惠,逾期则自动失效。

实操步骤——Grab/Gojek 信用卡绑定详细流程

Grab信用卡绑定流程(4步完成)

-

打开Grab App,进入首页后,点击右下角【我的】(个人中心图标,图文提示:图标为“人形轮廓”,位于屏幕右下角),跳转至个人页面;

-

在个人页面中,找到【支付方式】(Payment Methods),点击进入(图文提示:位于“我的钱包”下方,图标为“信用卡图案”);

-

点击页面右上角【添加】(Add),选择【信用卡/借记卡】(Credit/Debit Card),进入信息填写页面:依次输入信用卡卡号、有效期(MM/YY)、CVV码(卡片背面3位数字)、卡片发行国家(默认Singapore即可),填写完成后点击【继续】(图文提示:重点遮挡卡号、CVV码,仅展示填写界面框架);

-

验证身份:银行会发送一次性验证码(OTP)至信用卡绑定的手机号/邮箱,输入OTP后点击【确认】,即可完成绑定(图文提示:展示OTP输入框,标注“输入银行发送的6位验证码”)。绑定成功后,可在“支付方式”中看到该信用卡,可设置为“默认支付方式”,后续打车自动优先使用该卡支付。

补充提示:绑定后可添加多张信用卡,点击信用卡右侧“三个点”,可设置默认支付卡、解绑卡片,操作便捷;添加卡片时可能会有小额预授权扣款(通常1新元以内),用于验证卡片有效性,该款项会在30天内自动退还,无需担心。

步骤表

|

步骤 |

操作环节 |

核心动作说明 |

图文/界面提示 |

|

第一步 |

进入个人中心 |

打开 Grab App 首页,点击右下角 【我的】 图标。 |

图标为“人形轮廓”,位于屏幕右下角。 |

|

第二步 |

选择支付管理 |

在个人页面中,找到并点击 【支付方式】(Payment Methods)。 |

位于“我的钱包”下方,图标为“信用卡图案”。 |

|

第三步 |

填写卡片信息 |

点击右上角 【添加】(Add),选择 【信用卡/借记卡】。 |

依次输入:卡号、有效期 (MM/YY)、CVV 码 (3位数字)、发行国家。 |

|

第四步 |

验证与完成 |

输入银行发送的 OTP 验证码,点击确认。 |

系统展示 6 位验证码输入框;完成后可设为“默认支付方式”。 |

Gojek信用卡绑定流程(5步完成)

-

打开Gojek App,点击首页左上角【主菜单】(图标为“三条横线”,图文提示:位于屏幕左上角,颜色与App主色调一致);

-

在弹出的菜单中,选择【支付】(Payments),进入支付管理页面(图文提示:图标为“钱包图案”,位于菜单上半部分,易查找);

-

在支付页面中,找到【信用卡/借记卡】选项,点击右侧【添加】(Add),进入卡片信息填写页面;

-

依次输入信用卡卡号、有效期、CVV码、卡片持有人姓名(需与信用卡正面姓名一致,英文填写),确认信息无误后点击【保存卡片】(Save Card)(图文提示:姓名填写需区分大小写,与信用卡一致);

-

完成验证:部分银行会要求输入OTP验证码(发送至绑定手机号/邮箱),输入后点击【确认】,绑定成功(图文提示:若无需OTP验证,会直接显示“绑定成功”提示)。绑定后,可在打车下单页面切换支付方式,选择已绑定的信用卡。

补充提示:Gojek绑定信用卡后,默认不会自动扣款,每次打车下单时,需手动选择“信用卡支付”(下单页面支付方式栏可切换),避免误扣;解绑卡片时,点击卡片进入详情页,选择【删除卡片】(Remove Card),确认后即可完成解绑。

步骤表

|

步骤 |

操作环节 |

具体动作 |

图文提示与注意事项 |

|

第一步 |

访问主菜单 |

打开 Gojek App,点击首页左上角的 【主菜单】 |

图标为“三条横线”,位于左上角,颜色与 App 主色调一致。 |

|

第二步 |

进入支付管理 |

在菜单中选择 【支付】(Payments) |

图标为“钱包图案”,位于菜单上半部分,位置醒目。 |

|

第三步 |

发起添加请求 |

找到【信用卡/借记卡】选项,点击右侧的 【添加】(Add) |

点击后将进入卡片加密信息填写页面。 |

|

第四步 |

录入卡片信息 |

输入卡号、有效期、CVV码及持有人姓名,点击 【保存卡片】(Save Card) |

姓名提示: 需用英文填写且区分大小写,必须与信用卡正面姓名完全一致。 |

|

第五步 |

完成安全验证 |

输入银行发送的 OTP 验证码(如有)并点击确认 |

若银行无此要求,将直接显示“绑定成功”提示。 |

现金回扣派 (Cashback):省钱最直接

对于多数打车族而言,“现金回扣”是最直接、最实用的优惠——回扣直接返还至信用卡账户(或抵扣下一期账单),相当于“打车直接打折”,无需兑换、无使用门槛。2026年新加坡主流银行与Grab/Gojek合作的信用卡现金回扣政策,已整理好重点,优先推荐“高回扣、低门槛”的卡片,避开“高门槛、低实际收益”的坑:

1. 高回扣首选(适合高频打车族,每月打车≥10次)

-

UOB One卡:绑定Grab全场景(打车、送餐、GrabMart)均可享受现金回扣,每月满足最低消费600新元可享5%回扣,最低消费1000新元可享8%回扣,最低消费2000新元可享10%回扣(封顶金额以银行当月规定为准);绑定Gojek打车可享6%回扣,无场景限制,适合每月打车频繁、消费能力较强的用户。同时,新户申请并在30天内消费满1500新元,可额外获得Apple AirPods Pro 3+2x Apple AirTag套装(价值439新元)或60新元现金奖励,优惠力度拉满。

-

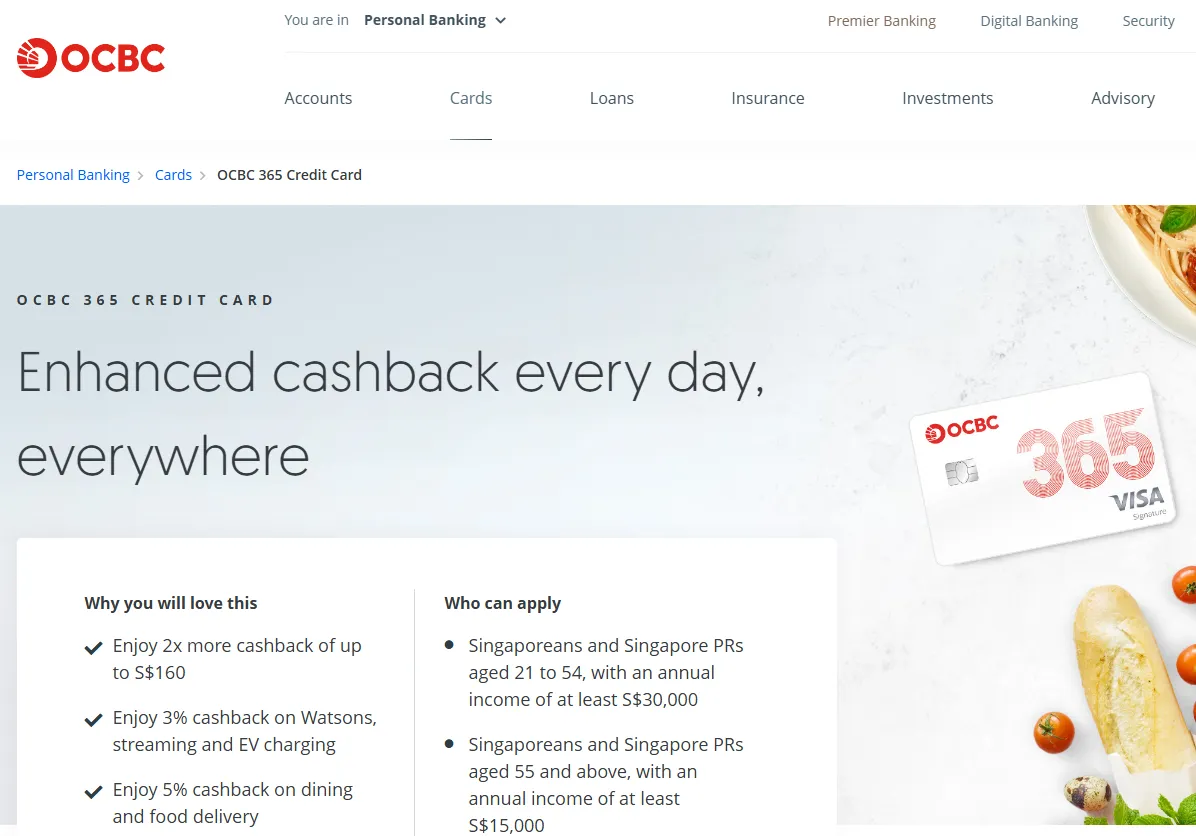

OCBC 365卡:主打“交通类消费高回扣”,绑定Grab/Gojek打车可享3%现金回扣,每月最低消费800新元即可激活,无封顶限制;同时,叠加交通类其他消费(如地铁、公交)可累计回扣,适合日常通勤以打车为主、兼顾其他交通方式的用户。新户申请后30天内消费满400新元,可获得230新元现金或3500积分奖励。

2. 低门槛首选(适合低频打车族,每月打车≤10次)

-

HSBC Revolution卡:最大优势是“无最低消费要求”,绑定Grab/Gojek打车(线上及非接触式支付)可享10倍积分,积分可按1:0.25比例兑换现金回扣(相当于2.5%现金回扣),每月积分封顶13500分(折合现金回扣33.75新元);无年费,申请门槛低,适合打车频率不高、不想被最低消费束缚的用户,2026年2月28日前积分封顶政策临时提升,性价比更高。

-

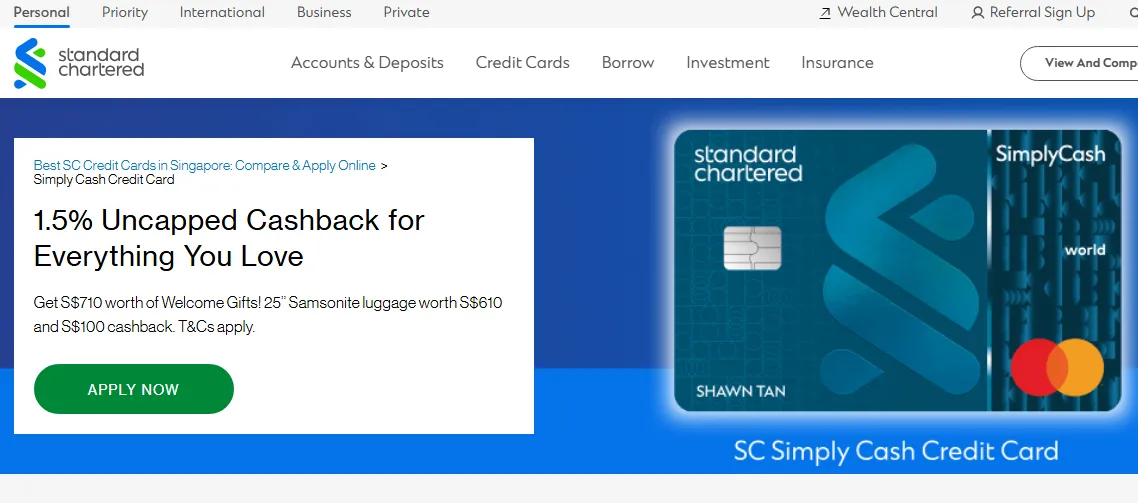

Standard Chartered Simply Cash卡:无年费、无最低消费,绑定Grab/Gojek打车可享1.5%无限现金回扣,无封顶限制,回扣自动抵扣下一期信用卡账单,操作简单,适合偶尔打车、追求便捷的用户,新户可额外享受首单打车立减5新元优惠。

3. 现金回扣关键提醒(2026年新规)

① 所有现金回扣均不包含“平台附加费”(如高峰时段溢价、夜间附加费、机场附加费),仅针对“基础打车费用”计算回扣;② 部分银行会限制“每月回扣封顶金额”(如UOB One卡10%回扣每月封顶50新元),超过部分按基础回扣比例计算;③ 回扣到账时间通常为“消费后的1-2个账单周期”,无需手动兑换,自动到账;④ 若通过GrabPay Wallet充值后支付,无法享受任何现金回扣,需直接绑定信用卡支付。

里程奖励派 (Miles):打车攒出免费机票

对于喜欢旅行、经常出差的打车族,“里程奖励”比现金回扣更具吸引力——打车消费积累的里程,可兑换新加坡航空、酷航、捷星等航空公司的机票(含免费机票、机票折扣),甚至升级舱位、兑换机场贵宾厅服务,长期坚持可“打车攒出免费东南亚短途机票”。2026年主流里程信用卡绑定Grab/Gojek的政策的如下,按“里程性价比”排序推荐:

1. 高里程首选(适合旅行爱好者,追求快速攒里程)

-

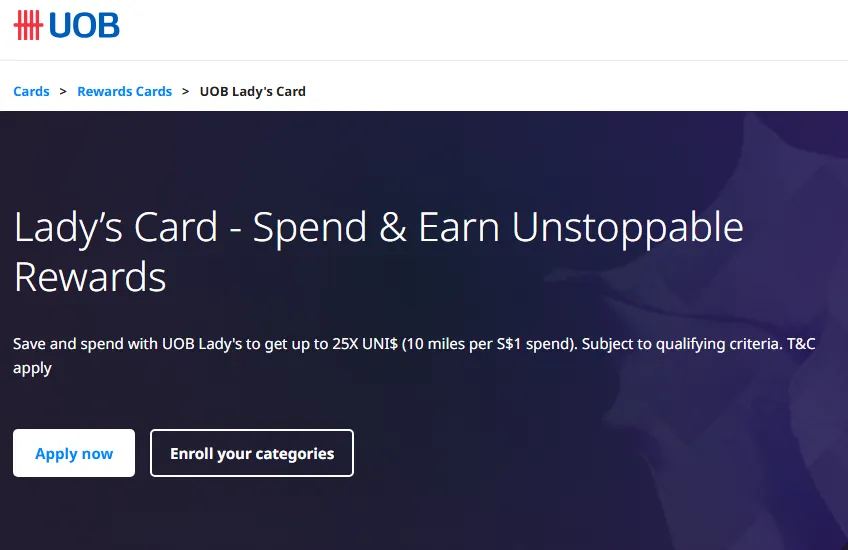

UOB Lady’s Card:可自主选择“里程积累”模式,每季度可指定一个消费类别(选择“交通类”),绑定Grab/Gojek打车可享10里程/新元,无最低消费要求,里程可兑换新航、酷航等多家航空公司机票,无过期限制;适合经常旅行、打车频率较高的女性用户(男性用户可选择UOB其他里程卡替代),首年免年费,次年可通过消费达标免年费。

-

Citi Rewards卡:绑定Grab/Gojek线上消费(打车、送餐)可享10倍积分,10积分=4里程,折合4里程/新元,每月积分封顶9000分(折合360里程);里程可兑换多家国际航空公司机票,适合每月打车消费稳定、想逐步攒里程的用户。新户申请后30天内消费满500新元,可获得380新元现金或6140积分奖励。

2. 均衡性价比首选(适合兼顾省钱与旅行,低频攒里程)

-

HSBC TravelOne卡:绑定Grab/Gojek打车可享1.2里程/新元(本地消费)、2.4里程/新元(境外消费,若打车涉及跨境可享受),无最低消费要求,无里程封顶;同时,卡片自带机场贵宾厅权益,适合偶尔旅行、兼顾日常打车的用户,首年免年费,次年消费达标可免。新户申请可获得430新元Grab vouchers奖励。

-

DBS Altitude卡:绑定Grab/Gojek打车可享1.2里程/新元,每月消费满500新元可额外获得500里程,里程可兑换新航、酷航机票,还可抵扣打车费用(1000里程=10新元);适合想灵活使用里程(可兑换机票、可抵扣消费)的用户,兼顾实用性与灵活性。

3. 里程奖励关键提醒(避坑重点)

① 里程有有效期(多数信用卡里程有效期为2-3年,具体以银行规定为准),需在有效期内使用,避免过期浪费;② 里程兑换机票需提前预约,旺季(如节假日)兑换可能需要更多里程,建议提前规划;③ 部分里程卡有年费(如高端里程卡),需计算“年费成本”与“里程收益”,避免年费高于收益;④ 仅“直接绑定信用卡支付”可积累里程,通过电子钱包充值支付无法积累。

进阶策略:如何“薅”到极致?

掌握基础的绑定与优惠选择后,通过以下4个进阶策略,可最大化挖掘信用卡绑定的优惠潜力,实现“打车几乎不花钱”“里程快速翻倍”,适合愿意花少量时间规划的打车族,2026年实测可行:

策略1:双卡搭配,高低门槛互补

同时绑定“高回扣卡”与“低门槛卡”,根据每月打车频率灵活切换:高频月份(如出差、通勤旺季)使用UOB One卡(满足最低消费,享10%回扣),最大化省钱;低频月份(如出行减少)使用HSBC Revolution卡(无最低消费,享2.5%回扣),避免浪费最低消费门槛。例如:每月打车15次(约200新元),高频月用UOB One卡(满足1000新元总消费,享8%回扣,可省16新元);低频月用HSBC Revolution卡(无门槛,享2.5%回扣,可省5新元),全年多省132新元。

策略2:叠加平台活动,优惠翻倍

2026年Grab/Gojek会定期推出“信用卡专属叠加活动”,例如:Grab每月推出“周三信用卡打车立减8折”(叠加信用卡本身5%回扣,相当于7.6折)、Gojek“新卡绑定首单立减10新元”(叠加银行新户奖励,首单几乎免费)。建议关注平台首页“优惠中心”(Promotions)与信用卡银行App的“活动通知”,提前记录活动时间,精准叠加优惠。例如:用UOB One卡绑定Grab,叠加周三8折活动,打车20新元,先立减4新元(8折),再享8%回扣(1.28新元),实际仅花14.72新元,优惠力度达26.4%。

策略3:巧用新户福利,一次性薅足

2026年多数银行与Grab/Gojek联名信用卡的“新户福利”非常丰厚,若有办卡需求,优先选择新户福利与打车优惠兼顾的卡片,一次性薅足福利:例如新申请UOB One卡,可获得新户礼品(价值439新元),同时绑定Grab享10%打车回扣;新申请HSBC TravelOne卡,可获得430新元Grab vouchers,用于抵扣打车费用,相当于免费打车20-30次。注意:新户定义为“过去12个月内未持有该银行任何信用卡”,办卡前可咨询银行确认。

策略4:里程与现金回扣灵活切换

部分信用卡支持“积分兑换现金回扣”或“积分兑换里程”,可根据自身需求灵活切换:旅行旺季前,将积分兑换为里程,加速攒出免费机票;旅行淡季,将积分兑换为现金回扣,直接抵扣打车/日常消费,避免里程过期。例如HSBC Revolution卡的积分,可选择兑换现金回扣(10积分=0.25新元),也可选择兑换里程(10积分=4里程),按需切换,最大化收益。

🍽️ 一鱼两吃:信用卡里程 + GrabPoints 双重套利公式

很多读者在追求银行的 4 MPD 或 10% 返现时,往往会忽略 Grab 平台本身的积分系统。只要你不再使用电子钱包余额,而是采用“直接绑定卡支付”的方式,你就能瞬间解锁以下双重收益:

-

第一重:银行端的“高倍暴击” 当你使用直接绑定模式时,银行会将此支出识别为“Ride-hailing”或“Travel”。使用 HSBC Revolution 或 Citi Rewards,你可以稳拿 4 MPD(每 $1 积 4 里程)。

-

第二重:Grab 端的“忠诚奖励” 这是 2026 年很多人的盲区:虽然你没有用 GrabPay 余额,但 Grab 依然会根据你的会员等级(Member/Silver/Gold/Platinum)为每一笔绑卡支付发放 GrabPoints。

实战算账:假设你打车花费 $20

-

银行端收益:拿到 80 里程(按新航估值约等于 $1.20 的价值)。

-

Grab 端收益:拿到约 24 - 48 GrabPoints。这些积分可以积少成多,用来兑换打车抵用券或直接抵扣下一餐 GrabFood。

💡 专家策略:如果你是 Grab 铂金会员,这种叠加效应能让你每笔打车支出的综合回扣率接近 8%。千万不要再用 PayNow 充值了,PayNow 虽然避开了手续费,但它会让你彻底丧失第一重的信用卡里程收益!

绑定与支付安全建议

2026年新加坡打车支付安全升级,但仍有少量诈骗、盗刷案例,尤其信用卡绑定线上支付,需重点注意以下5点,守护资金安全,避免损失:

-

绑定安全:仅在Grab/Gojek官方App内绑定信用卡,切勿通过陌生链接、第三方平台、短信链接绑定,避免泄露卡号、CVV码、OTP验证码——官方绑定页面均为加密页面(网址前缀为https),陌生页面一律拒绝填写信息。

-

验证安全:OTP验证码是信用卡绑定、支付的核心安全保障,切勿向任何人(包括自称“Grab/Gojek客服”“银行客服”的人)透露OTP验证码,官方不会主动索要验证码;若收到陌生OTP验证码,立即检查信用卡绑定状态,避免被恶意绑定。

-

账户安全:给Grab/Gojek App设置独立密码(与银行卡密码、手机密码区分开),开启App指纹/面容解锁,避免手机丢失后被他人操作;定期检查App内“支付方式”,若发现陌生信用卡,立即解绑并联系平台客服。

-

交易安全:打车结束后,及时查看支付通知(银行短信、App推送),确认支付金额是否正确,若发现异常交易(如未打车却有扣款),立即联系银行冻结信用卡、申请拒付,并联系Grab/Gojek客服核实。同时,Grab/Gojek均支持24/7欺诈检测引擎,可实时监控异常交易,一旦发现风险会立即拦截。

-

卡片管理:绑定多张信用卡时,优先绑定“小额信用额度”的信用卡,避免大额信用卡被盗刷造成重大损失;长期不使用的信用卡,及时在App内解绑;信用卡到期、挂失后,及时更新App内的信用卡信息,避免支付失败或信息泄露。此外,GrabPay已通过PCI DSS Level 1认证(支付安全最高标准),绑定后卡片信息会被加密存储,无需过度担心信息泄露。

避坑指南——这些错误千万别犯

结合2026年新加坡Grab/Gojek信用卡绑定的最新政策,整理了8个最常见、损失最大的错误,很多打车族都踩过坑,建议逐一避开,避免“绑定了却没优惠”“优惠没拿到还亏钱”:

-

错误1:通过GrabPay Wallet绑定信用卡充值后支付——2026年Grab推出GrabPay Wallet充值1%手续费,且无法享受信用卡打车现金回扣/里程奖励,相当于“多花手续费+错过优惠”,正确做法是“直接绑定信用卡支付”,跳过电子钱包充值步骤。

-

错误2:忽略信用卡“最低消费要求”——部分高回扣卡(如UOB One卡)需满足每月最低消费,才能激活高比例回扣,若未达标,仅能享受基础1%回扣,白白浪费优惠;建议提前规划每月消费,确保达标,若无法达标,换用无门槛低回扣卡。

-

错误3:绑定非新加坡本地信用卡,未注意境外手续费——部分用户绑定中国、马来西亚等境外信用卡,虽然能完成绑定,但每次打车会产生3%-5%的境外交易手续费,远超优惠力度,反而亏钱;优先绑定新加坡本地银行信用卡,若使用境外卡,提前咨询银行确认手续费。

-

错误4:未开通信用卡3D Secure功能——2026年Grab/Gojek均要求信用卡开通3DS功能(OTP验证),否则无法完成绑定,或绑定后无法支付;绑定前提前联系银行,免费开通该功能,避免绑定失败。

-

错误5:叠加优惠时忽略“使用顺序”——部分平台活动(如立减券)与信用卡回扣,需按“平台立减优先,信用卡回扣其次”的顺序使用,若顺序错误,可能导致其中一项优惠失效;例如:先使用Grab 10新元立减券,再用UOB One卡支付,可同时享受立减与回扣,若先扣信用卡回扣,再用立减券,可能无法叠加。

-

错误6:里程过期未使用——多数信用卡里程有效期为2-3年,很多用户攒了里程却忘记使用,最终过期浪费;建议每月查看一次里程余额,临近有效期时,及时兑换机票或抵扣消费。

-

错误7:轻信“第三方优惠代绑”——部分不法分子声称“代绑信用卡,可享受额外优惠”,实则是骗取信用卡信息,导致盗刷;切勿相信任何第三方代绑服务,仅在官方App内操作。

-

错误8:绑定后未设置默认支付卡,忘记切换——部分用户绑定了高优惠信用卡,但未设置为默认支付卡,打车时默认使用电子钱包或其他低优惠卡片,错过优惠;绑定后立即设置为默认支付卡,若需切换,提前在下单页面调整。

🛑 红色警报:2026 年打车千万别再充值 GrabPay 了!

如果你还在使用信用卡充值 GrabPay Wallet 进行支付,你正在经历严重的双重损失。

损失一:1% 的“买路钱” 自 2026 年起,Grab 已对绝大多数信用卡充值 GrabPay 钱包的行为加收了 1% 的行政手续费。这意味着你还没出门,每充 $100 就先亏了 $1。

损失二:回扣与积分的全线缩水 绝大多数主流银行(如 DBS, UOB, OCBC)已将 GrabPay 充值定义为 "Stored Value"(储值类消费)。这类交易无法产生任何返现或里程积分。如果你刷的是 UOB One 或 HSBC Revolution,这笔支出将直接导致你无法达标,甚至颗粒无收。

✅ 唯一正确姿势:直接绑定扣款 (Direct Charge) 请立即检查你的 Grab App 支付设置,将支付方式切换为 “Direct Charge to Card”。

-

0 手续费:直接扣款属于“交通消费”而非“充值”,Grab 不收那 1% 的费用。

-

收益拿满:银行会将此识别为“Ride-hailing”或“Online Travel”类别,让你稳稳拿走 4 MPD 或高达 15% 的返现回扣。

💡 专家贴士:如果你确实需要使用 GrabPay 余额(例如转账给好友或支付给不支持信用卡的私人商户),请通过 PayNow 进行充值。虽然这样没积分,但至少能避开那 1% 的信用卡手续费。

🚕 备选方案:当 Grab 变贵时,Tada/Ryde 刷什么?

很多读者在 Grab 价格飙升时会果断转投 Tada 或 Ryde。虽然行程体验相似,但银行的后台识别逻辑(MCC)却各有千秋:

-

Tada (无佣金之王):Tada 的后台识别非常“友好”,基本能稳定触发交通类奖励。

-

神卡推荐:建议使用 HSBC Revolution 或 UOB PPV (Preferred Platinum Visa) 进行手机闪付(Apple Pay/Google Pay)。实测能稳拿 4 MPD 或对应的高额返现。

-

-

Ryde (拼车神器):Ryde 的交易识别有时会有些“玄学”,偶尔会被识别为“Online Shopping”,偶尔又是“Transport”。

-

神卡推荐:建议使用 Citi Rewards + Amaze 组合。Amaze 的优势在于能将交易统一转化为“Online”,这能最大程度保证 4 MPD 不落空,是针对 Ryde 这类识别不稳定平台的最佳“解药”。

-

💡 专家提醒:无论你最后决定切换到哪个平台,只要该 App 支持 SimplyGo 模式,绑定 UOB One 拿底分总是最稳的“兜底方案”。即便你本月不想动脑筋算 MPD 路径,UOB One 也能确保你的交通支出计入达标额度,绝不白刷。

总结:不同人群的“本命卡”

|

目标人群 |

核心需求 |

推荐卡片 |

核心权益/优势 |

备选建议 |

|

高频打车族 (每月≥10次) |

追求最高回扣 降低通勤成本 |

每月消费达标享 8%-10% 高额回扣,叠加新户福利。 |

OCBC 365: 3% 回扣且门槛低,消费稳定首选。 |

|

|

低频打车族 (每月<10次) |

无门槛 操作省心 |

无最低消费,2.5% 回扣 + 积分灵活兑换。 |

SC Simply Cash: 1.5% 无限回扣,无年费压力。 |

|

|

旅行爱好者 |

快速积攒里程 兑换免费机票 |

选定类别(打车)享 **10 里程/S$**,积分永不过期。 |

Citi Rewards: 4 里程/S$,积分封顶额度高。 |

|

|

薅羊毛新户 |

首刷礼价值最大化 |

新户礼品价值约 S$439,且后续回扣率高。 |

HSBC TravelOne: 送 S$430 Grab 礼券,适合差旅党。 |

|

|

预算敏感型 |

零成本持卡 无年费压力 |

终身免年费,且无最低消费限制。 |

Maybank F&F: 2% 打车回扣,卡片权益简单直接。 |

2026新加坡交通卡省钱攻略:坐MRT/巴士返现最高的5张信用卡 (SimplyGo详解)

常见问题解答 (FAQ)

Q: 如果司机绕路或多扣费怎么办?

A: 在 App 内提交 Dispute,由于是信用卡支付,银行和平台都有详细记录,退款流程比现金快得多。

Q: 我可以用中国发行的信用卡吗?

A: 可以绑定,但请注意汇率损耗。建议优先使用新加坡本地卡以获取最大的 Cashback 权益。

Q:Grab/Gojek可以绑定多张信用卡吗?

A:可以,两者均支持绑定多张信用卡(通常最多5张),可在支付方式中自由切换、设置默认支付卡,方便根据优惠灵活选择。

Q:绑定信用卡后,打车可以取消订单吗?取消会扣钱吗?

A:可以取消订单,取消规则与支付方式无关:Grab/Gojek在下单后1分钟内取消,通常不扣取消费;超过1分钟取消,可能会扣除少量取消费(根据距离、司机响应状态而定),取消费会从绑定的信用卡中扣除,若产生取消费,仍可享受该笔取消费的现金回扣/里程(部分银行除外,以银行规定为准)。

Q:信用卡绑定后,忘记还款会影响打车优惠吗?

A:会影响。若信用卡逾期还款,银行会暂停信用卡的所有优惠权益(包括打车回扣、里程积累),同时产生逾期罚息;建议按时还款,避免影响优惠,同时保护个人征信。

Q:境外信用卡(如中国银联、Visa)可以绑定吗?会有额外费用吗?

A:多数境外Visa、Mastercard、American Express卡可绑定,但会产生3%-5%的境外交易手续费(由银行收取),优惠力度通常覆盖不了手续费,不推荐;中国银联卡部分可绑定,需确认卡片支持新加坡线上交易,同样可能产生境外手续费,优先选择新加坡本地信用卡。

Q:现金回扣/里程会延迟到账吗?多久能到账? A:会有轻微延迟,属于正常情况:现金回扣通常在打车消费后的1-2个信用卡账单周期内到账,自动抵扣下一期账单;里程通常在消费后的3-7个工作日内到账,可在信用卡App内查询;若超过1个月未到账,可联系银行或平台客服核实。

Q:Grab/Gojek的信用卡优惠会随时变动吗?如何及时了解最新优惠?

A:会变动,优惠通常为“限时活动”(如每月、每季度更新),2026年多数优惠有效期为3-6个月。建议关注两个渠道:① Grab/Gojek App首页“优惠中心”(Promotions);② 绑定信用卡的银行App“活动通知”,银行会及时推送最新打车优惠。

Q:绑定信用卡后,想解绑怎么办?解绑后优惠会消失吗?

A:解绑流程简单:Grab在“支付方式”中点击信用卡右侧“三个点”,选择“解绑”即可;Gojek在“支付”页面选择对应信用卡,点击“删除卡片”即可。解绑后,该信用卡的所有打车优惠会立即失效,若重新绑定,需重新确认优惠是否可激活(部分限时优惠解绑后无法重新激活)。