迈入 2026 年,网购早已不再是简单的“买东西”,而是新加坡人生活的核心消费场景。从在 Shopee 囤积日常家居用品,到在 Lazada 抢购最新的智能家电,再到跨越国境在 淘宝 (Taobao) 海淘家具和服饰,我们的账单里很大一部分金额都贡献给了电商平台。

痛点:你正在流失“隐形财富”

网购虽然带来了便利,但如果你习惯性地直接使用 DBS PayLah!、银行转账或者普通的借记卡 (Debit Card) 进行支付,那么你可能正在犯一个昂贵的错误:

-

里程党: 你可能错过了每年足以兑换 2-3 张新航商务舱机票的积分。

-

返现党: 你白白流失了每年数百新币、甚至上千新币的现金回扣。

在 2026 年的支付环境下,不仅平台在卷价格,银行也在卷回扣。

文章目标

无论你是追求极简回馈的“省钱达人”,还是渴望躺平飞全球的“里程玩家”,本文都将为你精准拆解:

-

里程派神卡: 如何通过网购实现稳定的 4 MPD (Miles Per Dollar) 积累。

-

返现派神卡: 哪些卡能让你在结账瞬间获得最高 8% - 10% 的真实回扣。

-

平台深度调教: 针对淘宝海淘的 FCY (外币手续费) 避雷指南。

核心策略:你是哪一派?

在选卡之前,你需要明确自己的网购性格:

|

维度 |

里程党 (Miles) |

返现党 (Cashback) |

|

核心逻辑 |

追求高价值(如 5c/mile 的商务舱) |

追求即时满足(直接抵扣下月账单) |

|

网购优势 |

网购是最容易触发 4 MPD 的场景 |

许多卡针对电商提供额外 % 加成 |

|

适合人群 |

消费额度中等偏高,有旅行计划 |

消费额度较小或追求简单透明 |

第一部分:里程党必读 - 4 MPD 是及格线

在新加坡,网购是攒里程最快的途径,因为很多卡专门针对 "Online Spending" 给 4 mpd (每新币4里程)。

1. Citi Rewards Card 深度解析:网购入门首选

-

机制: 只要是 MCC 被识别为鞋包服饰或百货的网购,通常都有 4 mpd。

-

上限: 每月 SGD 1,000。

-

优点: 积分灵活,可结合 Amaze 使用。

Citi Rewards Card(花旗奖励卡)在多个市场(如新加坡、香港等)都是明星产品。它以“无脑刷”网购和零售消费著称,是积累飞行里数或抵销现金消费的利器。

A. 核心权益亮点

-

10X 积分加速:在指定类别消费,每消费 $1 可获得 10 积分(相当于 4 里数/1.8%~4% 的回赠率)。

-

网购全覆盖:大多数线上零售签账、外卖平台、叫车软件均涵盖在内。

-

积分永久有效/长效:(依地区而定) 积分有效期长达 5 年或永久有效,适合长线积攒。

-

低准入门槛:年薪要求通常较低,且经常针对学生或职场新人开放申请。

B. 积分获取规则(以核心模式为例)

|

消费类别 |

积分倍数 |

对应回赠 (里数/现金) |

|

指定网购/零售 |

10X |

4 mpd / ~4% |

|

其他本地签账 |

1X |

0.4 mpd / ~0.4% |

|

海外签账 |

1X (或特定优惠) |

0.4 mpd |

什么是“10X 合资格签账”?

-

网购零售:购买衣服、鞋包、化妆品、电子产品的网页或 App 消费。

-

日常代步:Grab、Gojek 等叫车服务(新加坡版常见)。

-

外卖超市:部分地区的版本将网购超市及外卖也列入 10X 范围。

-

百货公司:线下百货公司实体签账通常也享受 10X。

注意:旅游类支出(如机票、酒店直接订购)通常不计入 10X 范围,仅享 1X。

C. 积分怎么用最划算?

Citi 的 ThankYou Rewards 系统非常灵活:

-

兑换飞行里数:这是价值最大化的方式。可转入国泰 Asia Miles、新航 KrisFlyer、长荣等十余家航空伙伴。

-

Pay with Points (即时抵销):在 Citi Mobile App 上直接用积分抵销账单金额,操作极简,适合懒人。

-

礼券兑换:兑换超市券、Apple Store 礼品卡等。

D. 优缺点分析

优点

-

网购神器:只要是线上零售(MCC 码匹配),几乎都能拿 10 倍积分。

-

无需最低消费:不像很多卡要求每月刷够金额才给回赠,这张卡从第 1 块钱开始就有高倍积分。

-

多功能性:既可以作为里数卡,也可以作为现金回赠卡使用。

缺点

-

月度上限:高倍积分通常有上限(例如每月前 $1,000 或 $1,500 消费),超过后回落至 1X。

-

排除类别多:学费、保险、缴税、医院等大多无积分或仅 1X。

-

里数换取费:部分地区将积分转为里数需要支付每笔约 $25 - $50 的手续费。

E. 适合人群建议

-

网购达人:如果你主要的消费都在淘宝、Shopee、Amazon 或各大时尚官网。

-

里数新人:想低成本尝试积累第一张免费机票,而又达不到高端黑卡门槛的人。

-

学生/新人:作为第一张主卡,建立良好的信用记录。

小贴士

-

避开电子钱包转账:通过 PayMe、AlipayHK 或微信支付转账通常无法获得高倍积分。

-

配合其他卡使用:建议网购用 Rewards 卡,线下餐饮或超市改用专门的餐饮卡,以实现全方位高回赠。

2. DBS Woman's World Card (WWMC) - 大额网购神器

-

适用场景: 所有在线交易 (只要是 E-Commerce)。

-

机制: 只要是 Online 都有 4 mpd。

-

亮点: 男士也能办! 且上限高达 每月 SGD 2,000。买大件家电或电子产品时的首选。

如果说 Citi Rewards 是网购的“日常伴侣”,那么 DBS Woman's World Card (WWMC) 就是网购界的“重型武器”。它不仅适合买衣服化妆品,更是订机票、酒店等大额支出的首选。

A. 核心权益亮点

-

4 mpd (10X 积分) 高额回赠:线上消费每 $1 可获得 4 里数(4 mpd),是市场上最高档位的回赠率。

-

旅游类支出覆盖:与许多排除旅游类消费的卡不同,WWMC 涵盖了机票、酒店、Airbnb 等线上旅游签账。

-

男性也可申请:虽然名字里有“Woman”,但这款卡(Mastercard 版本)实际上对男性申请人完全开放。

-

积分池合并:DBS 的积分可以与 Altitude 等卡的积分合并计算,方便统一兑换。

B. 积分获取规则(2025/2026 最新版)

DBS 近期对该卡的奖励上限进行了调整,请务必留意:

|

消费类别 |

积分倍数 |

对应里数 (mpd) |

备注 |

|

合资格网购 (SGD/外币) |

10X |

4.0 |

每月首 $1,000 签账 |

|

海外线下签账 |

3X |

1.2 |

无上限 |

|

本地其他签账 |

1X |

0.4 |

无上限 |

重要提醒:上限缩减

-

历史上限:曾经高达每月 $2,000。

-

现行上限:自 2025 年 8 月起,4 mpd 的奖励上限已调整为每月首 $1,000 消费。超过部分仅享 0.4 mpd。

C. 为什么它是“大额网购神器”?

相比 Citi Rewards,WWMC 的核心竞争力在于:

-

包容性极强的 MCC:

-

只要是**线上(Online)**发起的交易,且不在 DBS 的极少数排除名单内(如保险、政府缴费),基本都给 4 mpd。

-

重点:它包括了各大航空公司官网订票、Expedia/Agoda 订房。

-

白金级保障:

-

自带 e-Commerce Protection,为网购商品提供货不对板或运输损毁的保险。

-

计算规则友好:

-

虽然以 $5 为一个计算单位,但其进位规则在某些情况下比其他银行更慷慨。

D. 优缺点分析

优点

-

全能网购:几乎所有非排除类别的 Online 交易都是 4 mpd。

-

旅游积分类首选:订机票、酒店的最佳里数卡。

-

年费易免:DBS 官方通常提供便捷的年费豁免通道。

缺点

-

积分有效期短:积分有效期通常仅为 1 年,必须快攒快换,不适合长期“囤积”。

-

收入门槛高:年薪要求通常在 $80,000 以上(新加坡版),申请门槛远高于入门卡。

-

积分到账慢:1X 积分即时到账,另外的 9X 奖励积分通常在下个月中旬才到账。

E. DBS WWMC vs. Citi Rewards:如何选择?

|

特性 |

DBS WWMC |

|

|

主打 |

大额/旅游网购 |

零售/日常网购 |

|

机票酒店 |

有 (4 mpd) |

无 (通常 0.4 mpd) |

|

积分有效期 |

1 年 (较短) |

长达 5 年 (长效) |

|

每月上限 |

$1,000 |

$1,000 |

|

申请门槛 |

高 |

低 (职场新人友好) |

进阶使用建议

-

大额消费拆分:如果你要买 $2,000 的电脑,建议在本月最后一天付一半,下月初付一半,以规避 $1,000 的单月上限。

-

搭配 DBS Altitude:WWMC 负责网购(4 mpd),Altitude 负责线下和超额部分(1.3 mpd),且积分池共享,能节省兑换手续费。

-

监控有效期:由于积分 1 年过期,建议每年固定一个时间点查看并将其转入 KrisFlyer 或 Asia Miles。

3. HSBC Revolution - 无年费最省心

HSBC Revolution 是一款将“积分加速”与“低持有成本”结合得近乎完美的信用卡。它是市面上少有的明确承诺永久豁免年费的 4 mpd(每美元 4 里程)奖励卡,非常适合那些不想每年打电话求免年费、又想轻松积累里程或回赠的用户。

A. 核心权益亮点

-

终身免年费:没有任何消费要求,卡片放着不刷也不会产生费用。

-

4 mpd (10X 积分) 奖励:在指定类别消费,每 $1 赚取 4 里程(或 2.5% 现金回赠)。

-

无需最低消费:从第 1 元起跳即享高倍积分。

-

奖励期加持 (至 2026/02/28):目前奖励范围扩大到了线下感应式支付(Apple Pay / Google Pay / Visa PayWave),实用性大增。

-

免费礼遇:持卡人可获得 HSBC ENTERTAINER App 访问权限,享受上千种 1-for-1 餐饮和生活买一送一优惠。

B. 积分获取规则(当前政策)

HSBC 对这款卡的奖励结构采用了“白名单”制度,即只有属于特定商户类别码 (MCC) 的签账才有 10X 积分。

|

消费类别 |

积分倍数 |

对应里程 |

备注 |

|

指定网购 & 线下感应式支付 |

10X |

4.0 mpd |

每月首 $1,000 / $1,500 签账 |

|

其他普通签账 |

1X |

0.4 mpd |

无上限 |

10X 积分的“白名单”涵盖:

-

餐饮 (Dining):餐厅、咖啡馆、酒吧、面包店。

-

零售 (Shopping):百货公司、服装店、电子产品商店。

-

交通 (Transport):出租车 (Taxi)、网约车 (Grab/Gojek)。

-

旅游 (Travel):航空公司、酒店、邮轮(注意:限官网直接预订)。

避坑提醒:

-

外卖平台(Foodpanda / Deliveroo)目前在排除名单中,仅享 1X。

-

超市:并非所有超市都给 10X,需根据具体 MCC 码确认。

-

第三方旅游平台:如 Agoda、Trip.com 通常不计入 10X。

C. 为什么它比其他卡“更省心”?

-

真正的免年费:Citi 和 DBS 通常需要每年致电人工服务或在 App 申请豁免,HSBC Revolution 则是账单里永远不会出现年费这一项。

-

线下支付神技:Citi Rewards 线下支付通常没有 10X,而 HSBC Revolution 只要在白名单商户内刷手机感应,就能拿满 4 mpd。

-

积分兑换费:目前 HSBC 积分转里程的手续费政策较为宽松,且转账速度较快。

D. 优缺点分析

优点

-

持有成本为零:适合作为“抽屉卡”备份,不刷没负担。

-

线下感应友好:弥补了 Citi Rewards 线下零售无高倍分的短板。

-

带保险:用此卡支付全额旅费,可获得最高 $300,000 的旅行保险。

缺点

-

规则变动频繁:HSBC 经常调整 10X 的白名单和期限,需要定期关注政策(如当前的优惠到 2026 年 2 月截止)。

-

白名单较窄:不像 DBS WWMC 那样几乎“全网统杀”,HSBC 比较挑商户。

-

积分有效期:积分通常有效期为 37 个月,虽比 DBS 长,但短于 Citi。

E. 三大神卡横向对比建议

|

特性 |

DBS WWMC |

||

|

年费 |

终身免费 |

需申请豁免 |

需申请豁免 |

|

线下 4 mpd |

有 (需感应支付) |

无 (需特定场景) |

无 |

|

大额网购 |

略显乏力 (MCC 限制) |

一般 |

最强 (覆盖广) |

|

积分有效期 |

约 3 年 |

5 年 |

1 年 |

进阶使用建议

-

作为“日用辅助”:出门吃饭、打车、去百货公司买衣服,掏出手机 Apple Pay 刷这张卡。

-

规避大头开销:由于它的白名单制度较严,交学费、买保险、付水电费请千万不要刷它,统统只有 0.4 mpd。

-

结合 HeyMax/Atomy:对于某些不在白名单内的消费,资深玩家会通过第三方平台转换支付方式,以间接获取 10X 积分。

第二部分:返现党必读 - 6% - 8% 回血

1. DBS Live Fresh Card

DBS Live Fresh 是一款针对年轻人(尤其是职场新人及大学生)设计的 Visa 信用卡。它以简洁的“返现”逻辑取代了复杂的“积分”系统,是追求“实打实省钱”用户的首选。

A. 核心权益亮点

-

最高 6% 现金回赠:针对指定购物和日常交通消费。

-

0.3% 无上限底分:所有其他符合条件的消费均可获得 0.3% 返现。

-

低门槛申请:年薪要求通常为S$30000(新加坡)或HK 150,000(香港),大学生亦可申请专属版本。

-

环保材质:卡片由再生 PVC 材质制成,支持可持续消费。

-

迎新丰厚:新客户通常能获得高达 $300 的现金返还(需在规定时间内满足签账要求)。

B. 现金回赠规则 (2025/2026 最新版)

要激活 6% 的高额返现,通常需要满足每月最低消费 $800(以新加坡版为例)的门槛。

|

消费类别 |

返现比例 |

月度返现上限 |

|

购物签账 (Shopping) |

6% |

$50 (需签账满 ~$833) |

|

交通签账 (Transport) |

6% |

$20 (需签账满 ~$333) |

|

指定亚洲国家线下签账 |

3.25% (抵销外币费) |

$50 |

|

其他所有消费 |

0.3% |

无上限 |

什么是“购物”与“交通”?

-

购物 (Shopping):涵盖线上和线下的百货公司、服装、电子产品、电脑及饰品。

-

交通 (Transport):包括 SimplyGo(地铁/巴士)、Grab、Gojek。

-

亚洲旅游 (Asia In-store):在特定亚洲目的地(如日本、韩国、泰国等)的实体店消费,额外返现可抵销 3.25% 的外币交易手续费,实现“零费用”出境刷卡。

C. 为什么它被称为“入门神卡”?

-

回馈直观:返现直接抵扣下个月的账单,不需要去计算里程兑换比例或支付里程转账费。

-

大学生友好:它是少数几张为在校大学生提供奖励(虽然返现比例可能略低)且额度可控的信用卡。

-

覆盖日常痛点:对于经常坐地铁/巴士和网购的年轻人来说,6% 的回赠非常精准。

D. 优缺点分析

优点

-

高额返现:6% 在返现卡中属于第一梯队。

-

灵活支付:支持所有主流移动钱包(Apple Pay, Google Pay, Samsung Pay)。

-

分期优惠:DBS 提供 0% 利率的 My Preferred Payment Plan,适合购买大件电子产品。

缺点

-

低额上限:返现被细分在不同“池子”里(购物 $50,交通 $20),大额消费很快就会刷爆上限。

-

最低消费要求:必须每月刷够 $800 才能拿 6%,如果某个月消费低,则只能拿 0.3%。

-

基础回赠极低:0.3% 的基础返现几乎可以忽略不计。

玩转小贴士

-

卡准 $800 门槛:如果你当月预计刷不到 $800,建议改用没有低消要求的卡(如 HSBC Revolution)。

-

交通费利器:将这张卡绑定在 SimplyGo。虽然每个月只返 $20,但积少成多,相当于通勤打 94 折。

-

注意退款:如果你这个月刚刷够 $800 但随后发生了退款,可能会导致你的总签账额低于门槛,从而丢掉 6% 的返现。

2. UOB EVOL Card——返现高达10%

UOB EVOL(前身为 UOB YOLO)是目前市场上回赠比例最高的现金回赠卡之一。它专为数字化生活设计,核心优势在于线上消费和手机感应支付。

A. 核心权益亮点

-

最高 10% 现金回赠:在本地网购、手机感应支付、健身房、电信费及流媒体服务上可享 10% 返现。

-

0% 外币手续费:在全球范围内进行外币签账,不收行政费(无门槛、无上限)。

-

终身免年费条件简单:只要每月消费满 3 笔(无论金额),即可自动豁免当年年费。

-

低准入门槛:年薪要求仅为30000新币(新加坡) 或 HK 150,000(香港),新人友好。

-

环保属性:东南亚首张生物基(Bio-sourced)卡片,减少 84% 塑料使用。

B. 现金回赠规则 (2026 最新版)

要激活高额返现,需要满足每月最低消费 $800 的门槛。

|

消费类别 |

返现比例 |

月度返现上限 |

备注 |

|

本地网购 & 手机感应支付 |

10% |

$30 |

涵盖 Apple Pay, Google Pay 等 |

|

健身、电信、流媒体 |

10% |

$20 |

包含 Spotify, Netflix, Singtel 等 |

|

海外外币签账 (FX) |

1% |

$20 |

限时优惠至 2026 年 6 月 |

|

其他符合条件消费 |

0.3% |

$30 |

如超市、线下刷卡等 |

总上限:每月累计最高可获 $100 返现(如满足各类别上限)。

C. 为什么它比 DBS Live Fresh 更好?

-

上限更高:DBS Live Fresh 通常总上限在 $70 左右,而 UOB EVOL 在 2026 年新规则下,各类别相加总额可达 $100。

-

免年费更容易:DBS 需要申请豁免,而 EVOL 只要“每月刷三笔”这个简单的动作就能免除年费压力。

-

支持更多生活场景:增加了对电信账单(Telco)和流媒体(Streaming)的 10% 覆盖。

-

利息联动:配合 UOB One Account 银行账户,消费 $500 即可解锁更高的存款利息(最高可达 3.4% - 6% p.a.)。

D. 优缺点分析

优点

-

回馈极高:10% 是目前返现卡中的天花板。

-

感应支付全覆盖:只要店里支持手机刷卡(Apple/Google Pay),几乎都能拿 10%。

-

外币零费率:出国旅游刷卡不仅有 1% 返现,还没手续费,比换外币还划算。

缺点

-

最低消费门槛:必须刷满 $800,否则全月所有消费仅有 0.3% 的微薄返现。

-

返现被“封顶”:每个类别的上限较细,单笔大额消费(如买 $2,000 的电器)会极大地浪费返现额度。

-

计算单位限制:部分积分/返现按 $5 进位,小额消费可能拿不到满额回赠。

E. 适合人群建议

-

UOB 储蓄用户:想通过信用卡消费来增加存款利息的人。

-

精明计算者:能精准控制每月消费在 $800 - $1,000 之间,不漏掉任何一分返现。

玩转小贴士

-

“自动”免年费:将卡绑定在 Grab 或地铁卡上,每月随便坐 3 次车就能达成免年费条件。

-

避开不合规消费:政府缴费、学费、储值电子钱包(如 GrabPay top-up)通常不计入 $800 的最低消费。

-

结合 HeyMax 监控:如果不确定某个商户是否有 10%,可以在消费前在 HeyMax 等工具中搜索商户 MCC 码。

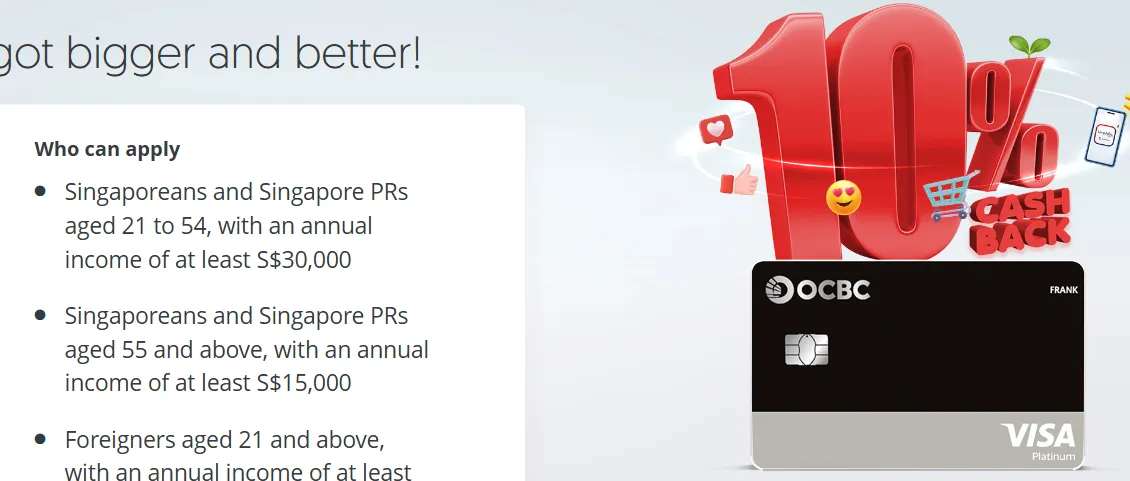

3. OCBC Frank Card

OCBC Frank Card 是华侨银行针对年轻消费群体设计的明星产品。它在 2026 年的最新规则下,依然保持着极高的返现竞争力,特别是在外币网购和指定绿色商户方面表现优异。

A. 核心权益亮点

-

最高 10% 现金回赠:在指定绿色商户(如 SimplyGo, BlueSG)消费可达 10%。

-

8% 核心返现:涵盖所有本地网购(SGD Online)以及手机感应支付(Apple/Google Pay)。

-

8% 外币返现:针对所有外币(非 SGD)的线上及线下实体店消费。

-

月度返现上限高达 $100:相比许多卡片 $60-$70 的上限,Frank 提供的空间更大。

-

年轻化设计:提供多种酷炫的卡面设计,深受年轻人喜爱。

B. 现金回赠规则 (2026 最新版)

要激活高额返现,必须满足每月最低消费 $800 的门槛。

|

消费类别 |

返现比例 |

月度返现上限 |

备注 |

|

本地网购 (SGD Online) |

8% |

$25 |

包含电商、外卖、打车等 |

|

手机感应支付 (SGD Contactless) |

8% |

$25 |

线下实体店 Apple/Google Pay |

|

外币签账 (FX - 线上/线下) |

8% |

$25 |

包含海淘及出国旅行消费 |

|

指定绿色商户 (Green Merchants) |

10% |

$25 |

包含 SimplyGo, BlueSG 等 |

|

其他符合条件消费 |

0.3% |

无上限 |

基础回赠 |

关键点:总返现上限为 $100。但请注意,每个分类都有 $25 的封顶。这意味着你不能在一个分类里刷满 $100,必须“雨露均沾”。

C. OCBC Frank vs. UOB EVOL:谁更强?

这两张卡经常被拿来对比,以下是核心差异:

-

返现百分比:UOB EVOL 的 10% 略高于 Frank 的 8%,但 Frank 在特定绿色商户上同样能达到 10%。

-

分类上限:

-

UOB EVOL:分类更细(如健身/流媒体),单个池子上限可能较小。

-

OCBC Frank:分类较广,且每个池子 $25 的上限非常固定。

-

外币政策:

-

UOB EVOL:主打 0% 手续费(目前优惠期至 2026 年 6 月),但返现仅 1%。

-

OCBC Frank:虽然收取手续费,但提供 8% 的高额返现,在抵扣完手续费后,净回赠通常仍有 ~4.75%,更适合大额海淘。

D. 优缺点分析

优点

-

返现上限高:每月 $100 的上限在同类卡中非常慷慨。

-

覆盖面极广:不看商户类别码 (MCC),只要支付方式是“Online”或“Contactless”基本都给。

-

差旅利器:8% 的外币返现让它在海外消费时极具杀伤力。

缺点

-

分类封顶限制:例如你在网上买了一个 $500 的包(8% 返现应为 $40),但因为单项上限 $25,你只能拿到 $25。

-

最低消费 $800:对于低消费人群来说,这个门槛略高。

-

年费政策:虽然首两年免年费,但后续免年费需要年消费满 $10,000,不如 HSBC Revolution 或 UOB EVOL 灵活。

E. 适合人群建议

-

海淘族:经常在 Amazon US, Taobao 等外币平台消费。

-

通勤族:使用 SimplyGo(地铁/巴士)可以稳拿 10% 返现。

-

精准消费者:能够将每月消费平均分配在“网购、线下刷手机、交通”这几个类别,每项刷约 $312 左右的人。

玩转小贴士

-

分散消费:如果你有一个大额支出(如 $600),建议一半走线上支付,另一半去实体店用 Apple Pay 支付,以此绕过单项 $25 的上限,拿满 8% 奖励。

-

关注“绿色商户”:除了 SimplyGo 交通费,像 Scoop Wholefoods 这类零售商也属于绿色商户,能拿 10%。

-

避开陷阱:保险、医疗、政府缴费、电子钱包充值(GrabPay)通常既不给返现,也不计入 $800 门槛。

第三部分:淘宝 (Taobao) 专项攻略 - 破解 3% 手续费

在淘宝购物有两大痛点:3% 服务费 (Service Fee) + 约 3.25% 的银行外币费 (FCY Fee)。如果盲目刷卡,你的成本会瞬间增加 6.25% 以上,直接吞掉所有回赠。

1. 策略 A:里程最大化 (4 mpd 玩家)

如果你是里程发烧友,希望通过淘宝大额消费快速攒出一张商务舱机票,以下是你的选择:

方法:App 直接绑定支付

-

推荐卡片:Citi Rewards 或 DBS WWMC。

-

操作:在淘宝 App 支付设置中直接绑定卡号。

-

成本计算:

-

淘宝收取的服务费:3%

-

银行外币行政费:约 3.25%

-

总成本:~6.25%

-

收益:4 mpd(每消费 1 美元得 4 里程)。

-

结论:通常不划算。除非你正处于“里程急缺”状态,或者你对 1 里程的估值高于 1.6 美分(6.25% / 4)。

优化方案:寻找“免手续费”机会

-

淘宝活动券:在双 11、618 等大促期间,淘宝经常发放“信用卡免 3% 手续费”券。

-

官方直运支付优惠:有时使用菜鸟官方物流,在支付运费时会有银行立减优惠。

-

此时结论:如果免去 3% 手续费,仅剩 3.25% 银行费,换取 4 mpd 是可以接受的(Breakeven)。

2. 策略 B:返现最大化 (6% - 10% 玩家)

对于追求实际省钱的用户,返现卡在淘宝的表现往往优于里程卡。

核心卡片推荐:

-

UOB EVOL (10% 返现):

-

逻辑:虽然有 6.25% 的成本,但 10% 的返现让你依然拥有 3.75% 的净收益。

-

注意:外币 0 手续费优惠(至 2026 年 6 月)目前主要针对实体店,线上网购仍需确认最新 T&C。

-

OCBC Frank (8% 返现):

-

逻辑:8% 返现 - 3.25% 银行费 - 3% 淘宝费 = 1.75% 净收益。

-

优势:由于 Frank 的上限较高($100),适合中额购物。

3. 策略 C:成本最低化 (YouTrip / PayNow)

-

YouTrip: 淘宝支持 Mastercard。使用 YouTrip 支付可以享受接近汇率中间价,并省去 3.25% 的银行外币费,但 3% 的淘宝平台服务费仍需支付。适用: 适合希望用相对好的汇率支付,但又懒得去操作银行转账的用户。

-

PayNow (DBS): 这是目前最省钱的路径。通过 PayNow 支付,淘宝仅收取 1% 的服务费,且汇率相对透明。注意: PayNow 支付通常没有积分、没有里程、没有返现。

-

结论: 如果你买的是几千新币的大件家具,PayNow 是最理性的选择;如果你只是买几十块的零食,用 YouTrip 或里程卡买个方便也无妨。

4. 终极破解法:绕过 3% 手续费的技巧

如果你想完全避开那 3% 的服务费,可以尝试以下“曲线救国”的方法:

技巧 1:使用支付宝(中国版)余额或特定支付方式

-

在某些地区,通过特定的认证方式或绑定本地银行账户(如中银新加坡/香港分行直连),手续费可能降至 1.5% 甚至更低。

技巧 2:利用第三方代付/代充 (不推荐)

-

风险:虽然可以避开手续费,但存在资金安全风险和极差的汇率,通常得不偿失。

技巧 3:关注银行“外币消费返还”活动

-

部分银行(如渣打或汇丰)会定期推出“海外签账 5% 加成”活动。叠加这些活动后,即使付了 3% 手续费,依然能实现正向收益。

5. 总结:淘宝支付黄金法则

-

小额乱刷没关系,大额必看手续费。

-

里程玩家:只有在淘宝有“免手续费券”时才值得冲。

-

返现玩家:首选 UOB EVOL 或 OCBC Frank,即使被扣了手续费,返现比例依然能让你“倒赚”一点。

-

警惕汇率陷阱:支付时如果淘宝问你是否要用“家乡货币(如 SGD/HKD)”支付,永远选择 CNY (人民币)。因为淘宝提供的实时汇率转换通常比银行的 3.25% 还要黑。

-

如果你在 Shopee/Lazada 买东西: 请刷 HSBC Revolution (拿里程) 或 DBS Live Fresh (拿返现)。

-

如果你在淘宝买大件家具: 请务必用 PayNow (省手续费) 或 Citi Rewards + Amaze (平衡里程与成本)。

💡 专家算账:淘宝结账,选 PayNow 还是信用卡?

很多新手在淘宝结账时会习惯性掏出信用卡,结果收到账单后才发现多出了好几笔手续费。在 2026 年的淘宝支付环境下,不同方式的成本差距高达 6 倍:

-

PayNow 支付(成本约 1%):仅需支付淘宝平台收取的 1% 服务费,无任何银行外币费。这是目前新加坡用户最稳、成本最低的支付方式。

-

信用卡直接刷(成本约 6.25%):你需要承担 3% 平台服务费 + 约 3.25% 银行外币手续费 = 6.25% 总手续费。如果你的信用卡返现不足 6%,这一单你其实是在倒贴钱给银行。

2026 避坑决策模型:

-

买大件家具/电器(如 $2,000):请务必选 PayNow。 虽然刷信用卡能攒不少里程,但为了这笔里程你需要额外支付 $125 的手续费。相比之下,用 PayNow 结账能立省下 $100+,这笔钱足够你在新加坡吃两顿丰盛的大餐了。

-

日常买衣服/小杂物(小额):看券决定。

-

有券时:如果你领到了淘宝发放的“免 3% 手续费券”,请果断刷 UOB EVOL (10% 返现) 或 4 MPD 里程卡。抵消掉 3.25% 的银行费后,你依然有近 7% 的净收益。

-

没券时:建议直接使用 YouTrip (0 银行费 + 3% 平台费) 或 PayNow 止损,避免被银行的外币费“反薅羊毛”。

-

第四部分:Shopee & Lazada 专项攻略 - 叠加优惠券

除了信用卡自带的回扣,在 Shopee 和 Lazada 购物的精髓在于“折上折”。

1. 银行联名卡 (Co-branded Cards)

专家建议: 除非你是某一个平台的极致重度用户,否则使用通用型网购卡(如 DBS WWMC 或 Citi Rewards)会更灵活,因为你的里程或积分可以自由转换。

2. 优惠券叠加公式

要在这些平台拿满回扣,请遵循这个公式: 店铺优惠券 + 平台优惠券 (Platform Voucher) + 银行优惠券 (Bank Voucher) + 信用卡自身返现/里程。

-

玩法: 先用 ShopBack App 跳转到 Shopee/Lazada (赚取额外 Cashback) -> 结账时使用 4 mpd 信用卡支付。

-

结果: 信用卡积分 + ShopBack 现金 + 平台优惠券 = 三重快乐。

-

小贴士: 每月的大促日(如 3.3, 4.4 等)凌晨,记得先去领取“Bank Vouchers”。使用特定的信用卡结账往往能额外减免 $5 - $15。

🛍️ 终极套利:如何叠出“三重快乐”?

很多读者在网购时只记得选对信用卡,却忽略了其他两层“白捡”的福利。执行以下路径,能让你在结账瞬间实现收益最大化:

第一重:ShopBack 现金返现 (1% - 5%)

-

操作:永远不要直接打开 Shopee 或 Lazada App。请先打开 ShopBack,搜索目标平台并跳转。

-

收益:这部分是纯现金返还,不扣积分也不影响信用卡奖励。在双11等大促期间,特定品类的返现甚至能冲到 10% 以上。

第二重:平台银行优惠券 (Bank Vouchers, $5 - $15)

-

操作:在每月的“大促日”(如 3.3, 4.4, 双11)凌晨,先去平台的“Voucher Center”或“Credit Card Page”领券。

-

收益:结账时选择特定的银行卡(如 UOB 或 DBS),可以直接减免固定的现金金额,这属于“立减”利润。

第三重:网购神卡奖励 (4 MPD 或 8%-10% 返现)

-

操作:结账余额使用本文推荐的 UOB EVOL、OCBC Frank 或 DBS WWMC 支付。

-

收益:在已经拿了 ShopBack、已经用了立减券的基础上,再拿走最后一层高额积分或现金回扣。

💡 实战案例:在 Shopee 购买一个 $100 的空气炸锅

-

通过 ShopBack 跳转:确认购买后拿回约 $2.00 现金。

-

使用 $80 减 $8 的银行券:页面实付金额降至 $92。

-

刷 UOB EVOL (10% 返现):账单返现再拿回 $9.20。 最终实际成本:约 $80.80。相比直接转账购买,你相当于打了 8 折!

第五部分:避坑指南 - 哪些网购没有积分?

并非所有“在线支付”都能拿到奖励积分或返现,以下是常见的几个大坑:

-

机票/酒店/旅行 (Travel):

-

警惕卡种: Citi Rewards 在条款中明确排除了所有 Travel 相关的 MCC(如 4722 旅游代理, 3011 航空公司等)。

-

对策: 买机票请改用 DBS Woman's World Mastercard (4 mpd,包含旅行) 或专门的里程卡如 DBS Altitude。

-

iPay88 / 某些第三方支付网关:

-

有些小众电商或东南亚零售商通过 iPay88 等网关收款。如果这些网关无法向银行传输正确的商户代码(MCC),系统可能无法识别为 Online Shopping。

-

RedMart (Lazada):

-

细节: 虽然 RedMart 在 Lazada App 内,但有时它的交易会被识别为“超市 (Groceries/Supermarkets)”而非网购。如果你的信用卡(如某些早期版本的网购卡)排除了超市类别,你将无法获得高额回扣。

2026 网购神卡终极建议:

-

小额高频 (Shopee买杂物): 刷 Citi Rewards 或 HSBC Revolution。

-

大额单笔 (Lazada买电器 >$1000): 刷 DBS Woman's World Card (上限高)。

-

淘宝星人: 如果没有免手续费券,建议用 PayNow 或 YouTrip 止损;如果有券,果断刷里程卡。

-

返现党: 只要能凑够低消,UOB EVOL 是回报率最高的选择。

别再让你的网购消费“裸奔”了,选对一张卡,每年省下的钱足够再清空几次购物车!

⚠️ 2026 警示:本地网购 (Shopee/Lazada) 别乱套 Amaze!

很多玩家习惯了“Amaze 挂万物”,但在 2026 年,这可能会让你每月白送银行一顿午饭钱。

-

核心变动:自 2025 年起,Amaze 对本地 SGD 交易加收 1% 手续费(最低 S$0.50)。

-

避坑策略:在 Shopee、Lazada、Amazon SG 结账时,请直接绑定 Citi Rewards (Mastercard) 或 DBS WWMC,跳过 Amaze。

-

原理揭秘:这些平台本身就是原生“在线 (Online)”商户,直接刷卡就能稳拿 4 MPD。套了 Amaze 不仅不会增加积分,反而会因为那 1% 的手续费导致你的里程成本(CPM)无端上升。

💡 何时才该动用 Amaze? 只有当你进行海淘(非新币结算)时,如美国亚马逊 (.com)、日本乐天或淘宝(未领免手续费券时)。此时 Amaze 能帮你抵消 3.25% 的银行外币费,这才是它在 2026 年网购场景下的正确打开方式。

常见问题解答 (FAQ)

Q: 既然刷卡有 3.25% 外币费,为什么还推荐用里程卡网购?

答: 这是因为 4 MPD 的价值通常在 6% - 7% 左右(按 1.5 - 1.8 cents/mile 估值)。只要你的积分价值高于外币费损耗,就是盈利的。但对于淘宝这种还要额外收 3% 平台费的场景,成本就飙升到了 6.25%,此时除非有手续费减免券,否则不划算。

Q: 我怎么知道某家网店的 MCC 到底是什么?

答: 在结账前,你可以通过 Heymax.ai 搜索商户名称,或者使用 Instarem Amaze 的模拟交易功能。最稳妥的方法是先小额尝试一笔,查看积分入账情况。

Q: 如果网购后申请退款,积分会被收回吗?

答: 是的。银行会根据退款金额按比例扣回已发放的里程或返现。如果退款发生在下个账单周期,可能会导致你的积分为负数,需靠后续消费补回。

Q: 淘宝 PayNow 支付有没有风险?

答: PayNow 本身非常安全。但需注意,PayNow 属于“现金类”支付,一旦发生退款,钱通常会退回到你的支付宝账户余额(Alipay Balance),而不是直接回流到银行卡。你需要确保你的支付宝已经通过实名认证以便使用余额。

Q: 里程卡和返现卡可以混刷吗?

答: 强烈建议混刷!例如,每个月前 $1,000 刷 Citi Rewards 拿满 4,000 里程,超出的部分转刷 DBS Live Fresh 拿 6% 返现。这样可以最大化避开单张卡的奖励上限 (Cap)。

PS:文章中所有图片均来自商家官网,版权归商家所有。文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。