2026年去北海道滑雪、仙本那深潜,能靠新加坡信用卡送的免费旅游险保命吗?本文深度揭秘 DBS、Citi、UOB 等信用卡免费险的拒赔潜规则!从 100% 机票付款门槛,到道外滑雪、超 30 米深潜的绝对免责条款,手把手教你配置“信用卡免费险+单项户外专项险”的最强保命组合。

💡 2026 新加坡信用卡免费险 4 大防坑速览:

- 激活门槛极高: 必须使用该信用卡 100% 全额支付机票或交通费,积分兑换或第三方代金券极易导致保单不激活 。

- 高危运动免责: 滑雪一旦滑出安全边界(Off-Piste),或潜水超过 30 米深度及单人独潜,信用卡免费险一律直接拒赔 。

- 既往症一刀切: 99% 的新加坡信用卡免费险不承保既往症(Pre-Existing Conditions),旧疾复发导致受伤直接秒拒 。

- 黄金投保公式: 信用卡免费险(保日常航班延误、丢行李) + 自费专业户外专项险如 DAN 或 MSIG TravelEasy(保直升机救援与高危运动),双轨制才是最强保障 。

天下没有免费的午餐

近年来,随着高拉特滑雪、东南亚深潜等体验式旅游在新加坡本地中产群体中风靡,越来越多的持卡人在规划行程时,选择直接使用信用卡(如 DBS Altitude、Citi PremierMiles、UOB PRVI Miles、HSBC Infinite 等)支付机票,以激活附带的“免费旅游保险”(Complimentary Travel Insurance)。

然而,“免费的往往是最贵的”。当你在北海道滑雪场摔伤需要直升机救援,或在仙本那深潜遭遇减压病急需高压氧舱治疗时,这些由知名卡片赠送的“免费福利”真的能救命吗?

本文将为你硬核拆解 2026 年新加坡主流信用卡免费险的底层漏洞、高危运动的拒赔潜规则,并给出最稳妥的投投保组合方案。

基础认知:新加坡信用卡免费旅游险的底层逻辑

保障生效的“隐形门槛”(缺一不可)

即使你手持高端信用卡,这些免费旅游险也并不会“自动”为你的整趟行程保驾护航。要让保障真正生效,必须同时满足以下三个硬性门槛,缺一不可:

-

必须 100% 全额支付公共交通票款:你必须使用该信用卡支付了整张机票、船票或国际长途大巴票的全部费用。任何使用代金券、第三方平台折扣、或与他人拼账导致非 100% 刷卡的行为,都会导致保单不被激活。

-

严格的持卡人与同行家属限制:大多数免费险仅保障持卡人本人。如果保障涵盖配偶或子女,则要求同行家属的机票也必须100% 使用该主卡/副卡全额支付,且必须与主卡持有人搭乘同一班次出行。

-

单次出行天数及离境限制:保单通常要求单次离境新加坡的时间不得超过特定天数(通常为 30 至 90 天不等)。此外,保障通常仅在离境前 3 小时到返抵新加坡后 3 小时内这段有限的时间窗内生效。

2026 主流卡片保障对比(高危运动相关)

为了让你更直观地看清自己钱包里的卡片在面对滑雪、潜水等高危运动时的真实保障力度,以下汇总了 2026 年新加坡四张主流信用卡的免费险关键条款对比:

|

信用卡名称 / 合作保险商 |

基础海外医疗保额 |

滑雪保障限制(冬季运动) |

潜水保障限制(水下运动) |

核心紧急撤离与限制 |

|

DBS Altitude (Chubb 承保) |

约 S$50,000 |

仅限雪场规划内的常规雪道(On-Piste)。任何道外(Off-Piste)或无专业教练陪同的滑雪均在免责之列。 |

物理深度严格限制在 30 米以内。绝对禁止单人独潜,日志上必须有潜伴/潜导签名。 |

既往症一律不保。 紧急撤离必须在第一时间致电 Chubb 援助热线,自行安排不予报销。 |

|

Citi PremierMiles (HL Assurance 承保) |

约 S$40,000 |

仅限休闲及非竞技性滑雪。道外不保。不承保租用雪具的损毁或丢失。 |

限制深度 30 米。任何洞穴潜水(Cave Diving)或冰潜(Ice Diving)均属于绝对免责。 |

既往症不保。 支持使用该卡关联里程兑换的机票(但税费必须全额由该卡支付)。 |

|

UOB PRVI Miles (UOI 承保) |

约 S$50,000 |

限制极严。冬季运动通常被归为“高风险运动”而免责,除非持卡人额外付费购买其 Rider 附加险。 |

仅限浅滩休闲潜水。如果深度超过持卡人本身的证书限制(如 OW 超过 18 米),一律拒赔。 |

既往症不保。 理赔时需提供极为详细的消费账单,以证明 100% 全额支付机票。 |

|

HSBC Visa Infinite (Allianz 承保) |

约 S$100,000 |

额度稍高。但道外滑雪若无持牌教练陪同依然属于免责范畴。不保任何速度测试。 |

限制深度 30 米。必须持有合格潜水证书(如 PADI),且不得在禁潜水域活动。 |

虽然是高端卡且保额较高,但对于既往病史(Pre-existing conditions)依然一刀切不保。 |

核心本质:免费险 = “高免责 + 低赔付”

通过拆解底层条款,我们可以为这些信用卡的免费保险总结出一个冰冷而真实的公式:

免费旅游险=“高免责”+“低赔付”

-

高免责(High Exclusions):保险公司在设计团险方案时,将所有可能导致高额赔付的场景全部列入“免责声明”。这包括既往症、高危运动(如超过 30 米的潜水、道外滑雪、高海拔徒步)、以及未通过官方援助热线私自安排的救援。这些免责条款构成了坚固防线,阻断了 90% 以上重大户外伤害的理赔通路。

-

低赔付(Low Benefits):宣传海报上的 “百万保额” 只是公共交通意外身故的极端赔偿。而真正高频发生的海外医疗、门诊挂号、骨折韧带撕裂手术,保额往往被压低至几万新元,且通常伴有免赔额(Excess)。这意味着,一旦发生重大户外事故,免费险提供的保额只是杯水车薪。

- 针对Citi PremierMiles信用卡,想了解更多的话可以读一读我们的Citi PremierMiles 评测 ,同样,我们的UOB PRVI Miles 深度评测一文,就介绍了该信用卡的核心权益、优势对比、避坑指南。

2026 新加坡信用卡免费旅游险理赔难点:四大隐藏拒赔门槛

即便不谈高危运动,普通的滑雪或海岛游旅客在触发理赔前,就很容易卡在以下四个最基本的“隐形门槛”上。以下是激活与理赔的“连环套”逻辑拆解:

|

触发门槛 |

核心隐形坑点 |

防坑核对要点 |

|

门槛一:100% 机票全额付款 |

使用了旅行社代金券(Voucher)、或通过第三方平台部分付款,只要有一分钱没有走该卡,保险完全不激活。 |

确保机票(Full Fare)以及税费 100% 全额刷该张信用卡。不包含自驾租车、拼车等路段。 |

|

门槛二:积分/里程兑换罗生门 |

用里程兑换机票(票价为 0 元)时,即便用信用卡付了税费,某些卡片依然判定“未付全额票款”而拒赔。 |

Citi PremierMiles 明确承保该卡关联积分换的里程票(需全额用该卡付税费);其他卡必须致电确认。 |

|

门槛三:既往症一刀切不赔 |

新加坡信用卡附带免费险 99% 不包含“既往症保障”(Pre-Existing Conditions)。 |

哮喘、高血压或一年前做过韧带手术等,一旦在国外因此旧疾复发导致受伤,保险公司调取病历后直接秒拒。 |

|

门槛四:紧急救援“先斩后奏”大忌 |

在高山或海岛发生意外需要直升机等紧急撤离时,自行联系救援并支付费用,事后100% 被拒绝报销。 |

必须第一时间拨打保单指定的 24小时紧急援助热线(如 Chubb Assistance),由其评估批准并直接安排。 |

滑雪与潜水保险怎么买?深度拆解高危运动的拒赔潜规则

滑雪和潜水不属于普通观光,在信用卡保单的精细分类中,它们被归为“有固有危险的运动”(Sports with Inherent Danger)。以下是 2026 年最新的保单条款文字游戏:

滑雪(Skiing / Snowboarding)的生死线

在北海道二世谷(Niseko)或瑞士采尔马特,最致命的两个拒赔词是:“Off-Piste”(道外滑雪) 和 “Unguided”(无向导)。

|

绿灯:稳妥赔付 |

红灯:直接拒赔 |

|

在雪场规划的常规雪道内(On-Piste)滑行 |

越过边界网、进入树林或滑野雪(Off-Piste) |

|

全程规范佩戴符合安全标准的头盔及护具 |

追求刺激,无专业教练或当地向导跟随 |

|

仅限个人消遣娱乐、非竞技性的休闲滑雪 |

参加任何滑雪比赛、速度测试或极限技巧挑战 |

|

个人拥有的运动器材丢失(需符合保单折旧条款) |

在当地雪具店自费租赁的雪板、雪鞋损坏或丢失(通常免责) |

-

潜规则 1:滑出安全边界(Off-Piste)

所有新加坡信用卡保险(如 DBS Altitude 合作的 Chubb 保单)均有明确免责条款:Any off-piste skiing... is excluded。只要你为了滑粉雪(Powder Snow)穿过了雪场标识的黄色警戒线或进入了树林,一旦发生雪崩或撞树骨折,一分钱不赔。

-

潜规则 2:专业装备限制

部分保单规定,登山或滑雪若使用了特殊专业定位装备、防雪崩气囊等,会被认定为“探险活动”而非“游客休闲娱乐”,进而遭到拒赔。 -

潜规则 3:雪场外自费租赁装备损失

许多卡险虽然声称赔偿“行李/运动器材丢失”,但往往在细则中注明:“仅限个人拥有的器材(Owned Equipment)”,在当地雪具店租来的雪板、雪鞋损毁或丢失,是不在赔付范围内的。

潜水(Scuba Diving)的深海红线

去马尔代夫或仙本那考证、Fun Dive 是坡县金领的标配。然而,潜水险的拒赔门槛极其精确:

-

潜规则 1:深度限制(Depth Limit)

以 2026 年市面上主流的 Chubb/Allianz 信用卡保单为例,潜水理赔的绝对上限通常是 30米。

-

如果你持有 PADI 救援潜水员(Rescue Diver)或 AOW 证书,在 35 米深处看锤头鲨时发生意外,即便你完全符合你的证书等级,因为超过了保单规定的绝对物理深度(30m),同样属于免责范围。

-

严格对照证书:如果你只有 OW(开放水域潜水员,限深 18 米),但你下潜到了 22 米发生意外,保单会以“违反潜水安全指引及个人证书限制”为由,直接拒赔。

-

潜规则 2:绝对禁止独潜(Solo Diving)

保单条款中白纸黑字写着:must not be diving alone(不得独自潜水)。在任何理赔申请中,你必须提供潜水日志(Dive Log),上面必须有潜伴(Buddy)或潜导(Divemaster/Instructor)的签名,否则不予受理。 -

潜规则 3:特定水域禁区

任何形式的洞穴潜水(Cave Diving,如墨西哥蓝洞)、沉船内部渗透潜水(Wreck Penetration)、冰潜(Ice Diving),在信用卡免费险中基本都属于“极限运动”, 100% 拒赔。

其他高空与极限运动的“黑名单”

除了滑雪和潜水,如果你去新西兰玩高空跳伞,去尼泊尔徒步,信用卡的“免费盾牌”能挡得住吗?

下表总结了 2026 年新加坡主流信用卡保单对常见户外运动的不保/限保名单(以 DBS/Citi/UOB 综合条款为例):

|

运动项目 |

是否在免费卡险承保范围内? |

核心限制条件 / 拒赔潜规则 |

|

高空跳伞 (Skydiving) |

⚠️ 灰色地带 / 多半不保 |

必须作为“付费乘客”搭乘有商业牌照的飞机,且由持牌教练带飞(Tandem)。个人自主单飞绝对不保。 |

|

蹦极 (Bungee Jumping) |

✅ 通常承保 |

必须在政府许可、且由专业持牌商业机构运营的场地进行。 |

|

高山徒步 (Trekking / Hiking) |

⚠️ 严格限高 |

绝对海拔限制:通常以 3000米 或 5000米 为限。且明确规定“凡需要用到冰爪(Crampons)、冰镐(Pickaxes)、绳索安全扣(Carabineers)等专业登山装备的徒步”,直接按登山(Mountaineering)免责。 |

|

激流漂流 (White Water Rafting) |

⚠️ 严格限制级别 |

仅限 1 - 3 级 溪流。4 级及以上(Grade 4 and above,即有生命危险的急流)在所有信用卡附带险中均为绝对免责。 |

|

自驾摩托车 (Renting Motorbike/Scooter) |

❌ 极高拒赔率 |

在泰国、巴厘岛租摩托车摔伤极其常见。卡险拒赔理由通常是:持卡人无当地合法摩托车驾照(新加坡 Class 2A/2B 且需国际驾照 IDP),或未佩戴头盔。 |

2026 避坑指南:滑雪 / 潜水如何 “稳赔付”

为了确保你的日本粉雪之行或仙本那深潜之旅万无一失,请在出发前和旅途中严格执行以下 “2026 稳赔付四步法”:

|

步骤 |

核心执行动作 |

关键实操细节与核对标准 |

|

第一步 (Step 1) |

打印纸质保单英文版 |

重点搜索并确认 “Sports Cover”、“Winter Sports” 或 “Exclusions” 页面,核实高度、深度限制。 |

|

第二步 (Step 2) |

规范填写并保留证据链 |

妥善保存带有潜店盖章、潜伴/教练签字的 Dive Log;保留雪场官方缆车票、滑雪学校正规预约单。 |

|

第三步 (Step 3) |

严格在“安全边界”内活动 |

严格遵守滑雪不越边界网(On-piste)、潜水绝不独潜(Buddy System)的规定,量力而行。 |

|

第四步 (Step 4) |

手机存好紧急救援热线 |

存入保单背后的 24小时紧急境外援助电话,而非银行客服电话。遇到紧急撤离必须先拨打此电话。 |

第一步:白纸黑字确认条款

出发前,不要只看银行网站的 Summary(摘要),一定要下载 PDF 格式的 Full Policy Wordings(完整保险契约)。

-

使用键盘 Ctrl + F 搜索以下关键词:Skiing、Diving、Extreme、Altitude、Depth。

-

确认是否有具体的深度(如 30m)或高度(如 3000m)限制。

第二步:保留完整的证据链(Proof of Safety)

发生意外后,保险公司会进行详尽的调查。你必须提供你当时“安全操作”的证据:

-

潜水:妥善保存你的潜水日志(Dive Log),确保有潜店(Dive Center)盖章和教练/潜伴签字。保留你的 PADI/NAUI 证书复印件。

-

滑雪:保留购买雪场官方缆车票(Lift Pass)的收据、雪校(Ski School)正规教练的预约单。如果因大雪封山导致行程延误,必须索要雪场运营方的官方延误/关闭证明。

第三步:时刻遵守“凡人游客”原则

千万不要在朋友圈炫耀你“挑战自我、越过边界”的视频。保险调查员在审核大额理赔(如数十万新元的海外手术)时,会公开检索申请人的社交媒体(Instagram, Facebook, 小红书)。如果发现你在道外(Off-piste)或进行无证深潜的图文,将成为铁证般的拒赔依据。

2026 最佳方案:免费险 + 专项险组合

如果你计划在 2026 年进行一次深度户外探险运动(如滑雪、潜水、高海拔徒步或越野跑),最理性的做法绝不是“全指望信用卡”,也不是“盲目重复购买两份高保额的普通旅行险”,而是采用科学的“双轨制投保组合”(Double-Track Insurance Portfolio)。

通过将免费渠道的“普适性保障”与自费渠道的“高危针对性保障”精准咬合,你不仅能省下可观的保费,还能在面临极限危机时获得真正无缝的救援服务。

黄金组合:信用卡免费险(基础底座)+ 单项户外专项险(顶层装甲)

这种组合的核心逻辑在于“分工明确,优势互补”:

-

底层底座(信用卡送的旅行险):解决旅途中的“摩擦成本”(延误、丢行李、证件遗失)。

-

顶层装甲(自费高危专项险/Rider):解决户外运动中的“灾难性支出”(直升机搜救、ICU住院、专业装备损毁)。

信用卡免费险 vs 自费户外专项险对比

|

维度 |

基础底座:信用卡免费险 (Complimentary) |

顶层装甲:自费单项户外专项险 / Rider |

|

核心定位 |

解决旅途中的“摩擦成本” |

解决户外运动中的“灾难性支出” |

|

保障内容 |

机票延误、行李丢失、境外丢失钱包/护照、旅程取消等日常琐事。 |

直升机野外搜救、重症 ICU 住院、紧急转运、专业装备损毁。 |

|

主要特点 |

免费(符合刷卡条件即送),保额看似高但免赔额 (Excess) 高,且通常将高危运动设为免责条款。 |

针对性极强,覆盖特定高危运动项目,保额充足,通常无免赔额,且对接专业救援机构。 |

|

典型代表 |

高端信用卡附赠险(如 Citi PremierMiles, HSBC Everyday Global, AMEX Travel 等)。 |

行业专属险(如 DAN 潜水险)或本地商业险附加险(如 MSIG TravelEasy, Singlife Adventure Sports)。 |

1. 信用卡免费险负责:解决“旅行日常琐事”

利用高端信用卡赠送的免费旅行险作为出行底座。

-

机票延误与行李滞留:只要用该卡支付了 100% 的机票款或大部分旅行团费,因天气、罢工导致的航班延误(通常每延误 4-6 小时赔付 100-200 新元)或行李丢失,均可直接申请赔付。

-

境外财产与证件遗失:在境外遭遇扒手导致钱包被盗、护照丢失。免费险通常涵盖重办护照的行政费用、加急机票及合理的临时住宿费用。

-

旅程取消或缩短:因突发不可抗力(如本人或直系亲属突发重疾、目的地爆发自然灾害等)导致无法出行,已预付且不可退还的机票和酒店损失,可以用信用卡险进行第一轮补偿。

-

避坑提醒:信用卡免费险的“海外医疗保额”通常看似很高,但往往含有高额免赔额(Excess),且对高空、高速、深水等“高危运动(Adventurous Activities)”设有严格的免责条款。这就是为什么我们必须搭配“顶层装甲”。

2. 自费购买专项险(或骑手附加险 Rider)负责:对决“极限高危风险”

高危运动的救援和医疗费用是天文数字。一旦在野外遭遇不测,普通的旅行险会直接以“免责条款”拒赔。针对不同的运动项目,2026 年最精准的投保策略如下:

针对潜水(Diving)

绝对不要寄希望于普通旅行险,你需要:

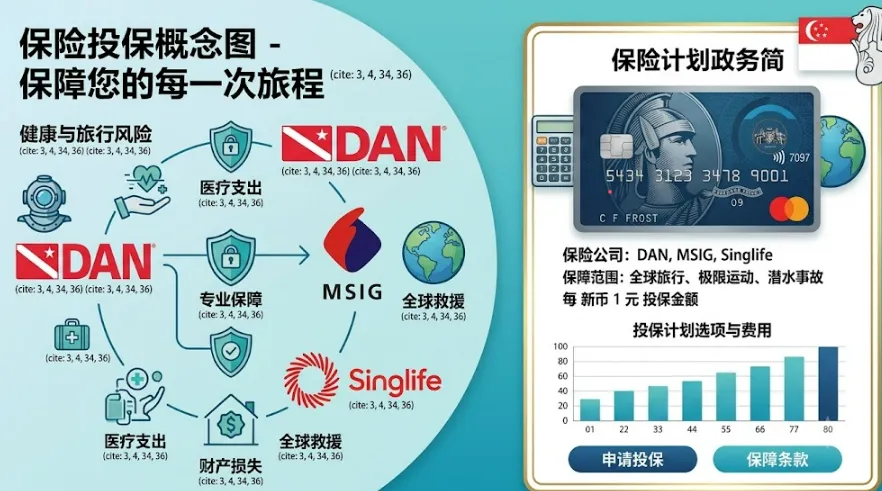

-

DAN (Divers Alert Network) 专属潜水险:它是全球潜水界公认的“生命线”。DAN 的核心优势在于其专业的潜水医学热线(24小时)、无缝对接的减压舱(Hyperbaric Chamber)治疗费用,以及极高额度的紧急空中医疗转运(Evacuation)。

-

带有高危运动保障的本地商业险:例如新加坡本地的 MSIG TravelEasy 或者是 Singlife 的 Adventure Sports cover。购买时必须看清“最大深度限制”(通常要求在 30 米或 40 米以内,且必须由合资格的潜水教练陪同,或持有相应等级的潜水执照如 PADI OW/AOW)。

针对滑雪(Skiing & Snowboarding)

滑雪极易受伤(骨折、韧带撕裂是高发险情),必须确保保单包含 Winter Sports Extension(冬季运动附加险)。

-

道内与道外(On-piste & Off-piste)限制:2026 年绝大多数标准滑雪险仅涵盖“道内(On-piste)”或“有导滑陪同的道外(Off-piste)”。如果你打算滑野雪(Backcountry),必须购买包含无限制道外保障的专业保单。

-

直升机搜救(Search & Rescue):遭遇雪崩或迷路时,搜救直升机起飞一小时的费用可能高达数万美金。专项险会提供无起赔额(No Excess)的搜救费用保障。

-

雪具与课程损失补偿: 涵盖自备雪具的损坏/盗窃、租赁雪具的损毁赔偿,甚至由于你受伤导致后续未使用的“雪场缆车票(Lift Pass)”及“教练课费用”的按比例退款。

针对高海拔徒步与越野跑(Trekking & Trail Running)

-

海拔上限限制(Altitude Limit):普通旅行险的徒步保障通常限制在海拔 3,000米 以下。如果你要去尼泊尔 EBC/ACT、沙巴神山(Mount Kinabalu)或乞力马扎罗,必须选择明确标注支持 海拔 5,000米 甚至 6,000米 的保单(如 World Nomads 或特定高端户外险)。

省钱小贴士:运用“保额转移法”,把钱花在刀刃上

商业保险的保费很大程度上是由“身故/伤残保额”决定的。为了避免多花冤枉钱,请牢记保险赔付的两大核心原则:

-

身故/伤残险(给付型):可多份叠加赔付。

-

医疗费用/紧急救援(补偿型):不可重复报销。 无论你买几份保险,医疗费花多少只能报多少,上限为你保额最高的那张保单。

实操降费三步走:

-

第一步:砍掉商业险中的“人身意外身故保额”。

因为你的高端信用卡、公司团险或个人寿险已经提供了高额的意外身故保障(通常在 50 万至 100 万新元不等)。在购买商业户外险时,将这一项的保额调到最低档,这能直接砍掉 30%~50% 的保费。 -

第二步:将“海外医疗/紧急救援”的保额拉到最高。

省下来的保费,全部用来升级医疗保障。确保“海外住院医疗”保额在 50万新元/250万人民币 以上,且“紧急医疗转运与搜救”为 无上限(Unlimited) 或至少 100万新元。 -

第三步:确认“直升机救援”的垫付流程。

在出发前,将专项险的 24 小时紧急救援电话(Emergency Assistance Hotline)及保单号存在手机离线便签中。一旦发生意外,必须第一时间拨打该电话联系保险公司协议救援(Guarantee of Payment),避免自己现场垫付巨额的直升机首付费用。

结语:理性看待免费福利,远离拒赔陷阱

信用卡的免费旅游保险是一项极好的日常出行辅助福利。当你去东京吃拉面、去曼谷做 SPA,或者在首尔的街头漫步时,这项福利能为你提供非常扎实的安全感。在这些低风险、以休闲都市游为主的行程中,信用卡赠送的保险足以应对航班延误、行李丢失、甚至因偶发伤风感冒而产生的小额门诊费用。它就像是一张隐形的“阳光防护网”,在不增加额外出行成本的前提下,为你和家人的轻松旅程保驾护航。

然而,免费的温床无法承载冒险的重量。 设置好安全的底线,才能充分享受冒险的乐趣。

一旦你的行程单里出现了 “雪板”、“气瓶”、“直升机”、“3000米以上高原” 等高能词汇,请立刻收起对免费福利的幻想:

-

雪板(滑雪/单板双板):大多数信用卡赠送的旅游险,都会将“滑雪”等高风险运动列为除外责任。一旦在雪道上发生摔伤、骨折,后续的救援和高昂的医疗费用将完全由个人承担。

-

气瓶(水肺潜水):休闲潜水往往伴随着减压病等潜在风险。普通信用卡险不仅不承保潜水意外,更无法覆盖昂贵的“高压氧舱”治疗费用。

-

直升机(高空运动/紧急救援):无论是体验高空跳伞,还是不幸在偏远山区遭遇险情需要直升机转运救援,这类动辄每小时数千美金的“天价”空中医疗转运,普通信用卡保险是绝对拒赔的。

-

3000米以上高原(高海拔徒步/登山):高反具有极大的不确定性。常规保险的保单条款中,通常会将一定高度以上的高原活动直接划入“免责地带”。

面对这些硬性的免责条款,任何侥幸心理都可能在意外发生时变成财务与生命的双重灾难。

花几十新元为自己和家人买一份垂直领域的专项商业险,才是每一个成熟旅行者对自己生命最负责任的底线。专项保险不仅能针对滑雪、潜水等户外运动提供特定的医疗与救援保障,更拥有专属的全球紧急救援通道。

用精密的商业契约代替不确定性的运气,用微小的金钱成本锁定极致的安全感。愿你既有探索世界的勇气,也有未雨绸缪的智慧,在每一个精彩的旅程中,都能安全出发,平安归来。

对于新加坡交其他普通保险的话,大家可以读一读我们的新加坡交保费攻略,对于刷信用卡赚返现与里程、以及对应的避坑操作等都讲的很详细哟。

常见问题解答(FAQ)

Q:我用信用卡积分/里程换了免费机票,只用信用卡付了 S$50 的机场税和燃油费,能激活卡里的免费旅游险吗?

A:答案因卡而异,但趋势正在收紧。例如 Citi PremierMiles 明确规定,只要税费完全由该卡支付,且里程来源于花旗积分,即可承保。但部分普通信用卡则明确要求“必须 100% 票价(Fare)购自该卡”。出行前必须致电卡中心客服,要求发送最新版的 Master Policy Contract 确认。

Q:如果在雪道上(On-piste)被别人撞骨折,信用卡免费险能赔医疗费吗?

A:可以,但保额可能极低。大部分免费卡险的“海外医疗费用(Medical Expenses Overseas)”保额仅在 S$10,000-S$50,000 之间,这在物价极高、医疗费昂贵的日本或欧美私立医院,可能只够住两天医院。更重要的是,免费险通常有 S$50-S$100 的免赔额(Deductible / Excess),需要你自己先垫付。

Q:去潜水发生意外,需要住“高压氧舱(Hyperbaric Chamber)”,这个费用非常贵,信用卡保险保吗?

A:极难理赔。高压氧舱治疗通常被定义为“非急诊类特殊物理治疗”或被卡险归类于“潜水免责条款”中。只要你潜水深度超过了保单限定(通常为 30米),或者未能提供完整的 Dive Log,保险公司会直接拒付。强烈建议潜水员购买专业的 DAN 潜水险,该险种在全球范围内直赔高压氧舱费用。

Q:我买的商业险 and 信用卡险都带有机票延误赔偿,延误 6 小时我可以拿两份赔偿吗?

A: 不可以“双头获利”,但可以“互补”。 对于“延误/行李丢失”等损失补偿型理赔,你不能通过两家公司拿到双倍于实际损失的钱。但在医疗费用上,如果信用卡的保额不够付你的手术费,你可以在用尽信用卡保额后,拿着剩余账单向自费购买的商业险申请“差额理赔”。

Q:境外自由行自驾租车出险,信用卡免费旅游险能否赔付交通事故医疗?

A:普通自驾合规出行可赔基础医疗,但若无证驾驶、违规租车、酒驾、超速违规驾驶,一律触发免责拒赔;同时不含车辆车损赔付,仅保障人身伤害。

Q:信用卡免费旅游险有投保地域限制吗?哪些地区不承保?

A:保单统一明确排除战乱地区、高危疫区、官方警示谨慎出行国家 / 地区,前往此类区域出行,免费保险自动失效,出险无任何赔付。

Q:已经逾期未还款、信用卡状态异常,出行后还能申请免费旅游险理赔吗?

A:不能。出险理赔审核时会核查卡片状态,信用卡逾期、冻结、注销、分期欠费等异常状态,直接取消所有免费出行保险理赔资格。