在 2026 年的新加坡,一张合适的信用卡早已不再是简单的“超前消费”工具,而是每个人理财工具箱里的“标配”。如果你还在坚持只用 Debit Card(借记卡)或现金,那么你可能正在无形中损失大量的潜在收益。

为什么在新加坡生活,信用卡申请是每个新移民或职场新人的必修课?主要有以下三个硬核理由:

1. 建立本地信用记录 (Credit Score):为未来的大宗贷款铺路

新加坡的银行系统非常看重 Credit Bureau Singapore (CBS) 的信用评分。很多刚到新加坡的朋友(尤其是准证持有者)会发现,虽然自己收入不菲,但在申请房贷(HDB/Condo)或车贷时却可能遇到麻烦,原因就是——你在本地的信用记录是“一片空白”。

-

信用分是怎么来的? 银行通过你每个月信用卡的还款准时度、使用频率来评估你的还款能力。

-

长远意义: 从现在开始,每个月刷一点、准时还清,就是在为你未来几年申请几百万新币的房贷积累“信任背书”。一个好的信用评分,不仅能让你贷款审批更顺畅,甚至能帮你拿到更优的利率。

2. 生活成本对冲:用回扣 (Cashback) 抵消消费税 (GST) 的影响

随着新加坡 GST 维持在 9% 以及物价的波动,生活成本的上涨是每个人都能感受到的压力。而信用卡正是我们最合法的“省钱外挂”。

-

抵消消费税: 许多主流信用卡提供 3% 到 8% 不等的现金回扣(Cashback)。这意味着你每消费 $100,银行就直接返还你几块钱。在很大程度上,这几乎抵消了 GST 带来的价格涨幅。

-

专属优惠: 无论是职总平价超市 (NTUC FairPrice) 的买菜钱,还是在 Giant、Cold Storage 的日常支出,特定的联名卡(如 DBS yuu)往往能提供高达 15% 以上的等值回扣。

3. 无现金支付的极致便利:从 SimplyGo 到 Apple Pay

新加坡正在迈向“无现金社会”的巅峰。信用卡的物理形式正在淡化,更多地融入了数字生活。

-

SimplyGo 交通支付: 你不需要再额外购买 EZ-Link 卡或手动充值。直接将信用卡绑定手机(Apple Pay / Google Pay / Samsung Pay),直接刷手机进出地铁站和公交车,既省去了排队充值的麻烦,还能顺便攒积分/里程。

-

支付生态圈: 无论是路边摊的 QR 码扫描,还是 Grab、Shopee 上的线上购物,信用卡都提供了比借记卡更强的安全保障(如盗刷保护)和更丰厚的奖励积分。

总结: 在新加坡,信用卡的本质是“把原本就要花的钱,变成可见的回报和未来的信用”。接下来,我们将手把手带你进入 2026 年最新的申请门槛解析。

2026新加坡交通卡省钱攻略:坐MRT/巴士返现最高的5张信用卡 (SimplyGo详解)

第一部分:申请前的自我评估与门槛 (Prerequisites)

在兴冲冲提交申请之前,首先要看自己是否符合“入场券”的要求。2026 年的申请环境相比往年更加灵活,但基本规则依然清晰。

1. 身份要求:你是谁,决定了申请难度

-

新加坡公民 (SC) / 永久居民 (PR): 处于申请的“第一梯队”。银行审批最快,可选卡种最全,且更容易通过。

-

外国人 (EP / SP / Student Pass):

-

EP/SP 持有者: 是银行欢迎的对象,但通常要求准证有效期在 6-9 个月以上。

-

学生/长期准证: 过去很难办卡,但现在的政策已经大幅放宽。

-

-

2026 趋势提示: 以 Trust Bank、GXS、MariBank 为代表的数字银行彻底改变了格局。即使你没有极高的薪水,或者刚落户新加坡,这些数字银行卡往往提供“准瞬时审批”和更低的准入门槛,是新移民的“破冰首选”。

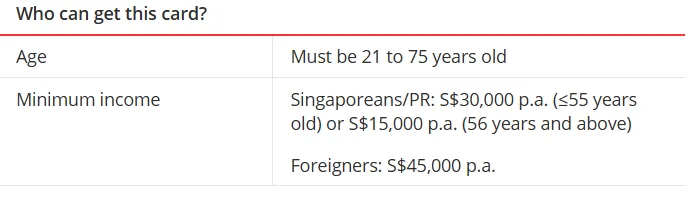

2. 年薪门槛 (Annual Income):硬指标与灵活变通

银行对不同身份的年薪要求有显著差异:

-

本地人 (SC/PR): 通用标准通常为 $30,000。部分针对 55 岁以上人群的卡片甚至低至 $15,000。

-

外国人: 门槛通常较高,一般在 $45,000 至 $60,000 之间。例如,DBS 和 UOB 的大部分主流卡要求外国人年薪达到 $45k,而 HSBC 等外资行可能要求 $60k。

-

【黑科技】定存办卡 (Secured Credit Card):

-

如果你是无收入的学生、刚入职的职场新人,或者年薪未达标的群体,可以使用这个“Hack”。

-

你只需在银行存入一笔定期存款(通常最低为 $10,000),银行就会发给你一张信用额度与之对等的信用卡。这是积累原始信用分的最佳途径。

-

3. 必备材料:能用 Singpass,就别手动传图

在 2026 年,如果你还手动填表和上传工资单,那就太落伍了。

-

Singpass (MyInfo) 的绝对核心地位: 几乎所有银行都集成了 MyInfo。点击“通过 Singpass 申请”,系统会自动拉取你的个人信息、公积金 (CPF) 记录和税务局 (IRAS) 数据。

-

一键申请: 这种方式不仅错误率低,且很多银行支持“秒批”(Instant Approval)。

-

非 Singpass 用户的额外材料:

-

身份证明: 护照 + 有效准证(正反面)。

-

收入证明: 最近 3-6 个月的工资单或最新的缴税单(Notice of Assessment)。

-

居住证明: 最近 3 个月的信件(如水电费单、银行账单或租房合同),用于确认你的本地住址。

总结: 了解了门槛后,下一部分我们将进入最兴奋的环节——“新手第一张卡怎么选?三大流派深度解析”,教你如何根据消费习惯,选出那张能带你“回本”的神卡。

对于如何使用Sngpass快速办理信用卡,请点击这里查看完整攻略

第二部分:新手第一张卡怎么选?三大流派深度解析 (Categorization)

面对琳琅满目的“新加坡最好的信用卡”,新手往往会挑花眼。其实,你只需要根据自己的消费习惯对号入座,看看自己属于哪个流派:

流派一:现金回扣党 (Cashback) —— 简单粗暴,看得见的实惠

适合人群: 理财务实派,追求每个月账单金额直接减免,不想花心思研究复杂的兑换倍数。

-

核心概念:

-

最低消费 (Min Spend): 大多数高返现卡(如 UOB One)要求你每个月刷够一定金额(如 $500 或 $2000)才能解锁高百分比回扣。

-

回扣上限 (Cap): 银行不是慈善家,每个月返给你的现金是有天花板的。比如某张卡回扣 5%,但上限是 $50,意味着你刷超过 $1000 的部分就没有回扣了。

-

新手建议: 选一张“无脑刷” (Unlimited Cashback) 作为备用,再选一张“高回扣”卡作为主力。

流派二:里程收集党 (Miles) —— 诗和远方,低成本飞商务舱

适合人群: 热爱旅行,每月开销中等偏上,或者有大额单次支出(如交房租、买奢侈品)。

-

核心概念:

-

MPD (Miles Per Dollar): 这是衡量里程卡含金量的唯一指标。2026 年的标准是:一般消费 1.2-1.4 MPD,特定消费(网购/外卖)可达 4-6 MPD。

-

福利加持: 优秀的里程卡通常自带机场休息室 (Lounge Access) 免费使用权和免费旅行保险。

-

新手建议: 关注“里程不过期”的卡种(如 DBS Altitude 或 Citi PremierMiles),这样你可以慢慢攒,直到够换一张往返欧洲的商务舱机票。

新加坡里程卡(Miles Card)入门:2026 KrisFlyer兑换逻辑与MPD神卡全解析

流派三:特定场景党 (Rewards/Specialized) —— 精准狙击,收益最大化

适合人群: 消费非常集中。比如你是“网购狂魔”、每天叫“外卖达人”,或者是负责家里买菜的“超级主妇”。

-

核心概念:

-

10X 积分 / 4MPD: 这类卡在普通场景消费很亏(可能只有 0.4 MPD),但在指定场景(如 Grab、Shopee、Lazada、TikTok Shop)会爆发性提供 10 倍积分。

- 4 MPD 是什么?2026 新加坡信用卡里程圈黑话大全与避坑指南

-

积分兑换多样性: 攒下的积分既可以换里程,也可以换成商场代金券或抵消账单。

-

新手建议: 拥有一张针对在线消费(Online Spending)的 Rewards 卡是 2026 年在新加坡生活的生存之道。

总结: 选好了你的流派吗?下一部分,我们将直接为你列出 2026 年最值得申请的“神卡”名单,看看哪张才是你的本命卡!

第三部分:2026 年最值得申请的“神卡”推荐 (Top Picks)

在复杂的规则面前,直接看推荐名单是最快的。以下是 2026 年新加坡信用卡市场的各领域“霸主”:

1. 这里的“国民神卡” (无脑刷/高返现)

-

地位: 依然是新手和家庭的首选。UOB One 通过阶梯式返现,覆盖了水电费缴费、Grab 和 Shopee 等日常大头支出。

-

Evol 优势: 针对年轻人,只要符合最低消费,移动支付(Apple Pay 等)和网购可获得极高的返现百分比。

- UOB "One Account" 存款利率搭配玩法的攻略请点击这里查看

-

DBS yuu Card:

-

场景王者: 如果你的生活圈围绕着 Cold Storage、Giant、7-Eleven、Guardian 或者 BreadTalk,这张卡就是你的“印钞机”。

-

2026 趋势: yuu 积分生态圈在 2026 年进一步扩大,甚至在很多食阁 (Hawker Centre) 的指定摊位也能积攒回扣,返现率高达 15% 以上。

- DBS yuu Card 爆火原因深度解析:18% 返现的超市神卡怎么玩?(2026版)

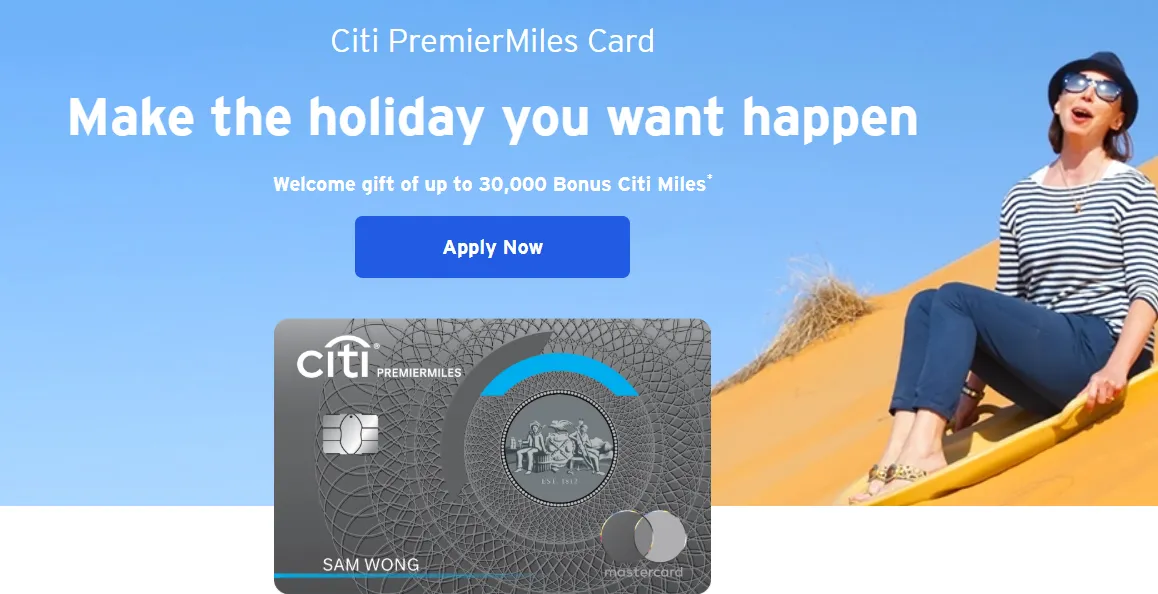

2. 里程入门首选 (Miles Entry-level)

-

Citi PremierMiles Card:

-

硬核理由: 里程永不过期。对于不确定什么时候能攒够机票的新手来说,这是最大的心理保障。

-

福利: 每年免费赠送两张全球机场休息室 (Priority Pass) 使用券,出差或旅游的排面拉满。

- Citi PremierMiles vs DBS Altitude:谁是2026年新加坡最强入门里程卡?(终极评测)

-

DBS Altitude Card:

-

易维护性: 该卡以“好免年费”著称。虽然基础里程略低于高端卡,但它的 SimplyGo 交通支付积分非常稳定,适合作为一张“开了就不管”的长线里程卡。

3. 0 外汇手续费神卡 (旅行/海淘必得)

-

身份: 作为渣打银行 (Standard Chartered) 投资的数字银行,Trust Card 在 2026 年已成为每个新加坡居民的副卡首选。

-

核心优势: 0 外汇手续费 (No FX Transaction Fees)。你在淘宝购物、在日本刷卡或在马来西亚加油,它的汇率几乎接近市场中间价,没有任何隐藏加价。

- Trust Bank 信用卡深度评测:FairPrice买菜神卡与海外免手续费利器 (2026版)

-

虽然 YouTrip 等预付卡同样主打 0 手续费,但 Trust 是一张真正的信用卡,可以帮你累积信用评分,且在租车等需要“信用预授权”的境外场景下比预付卡更可靠。

总结: 看到这里,相信你已经锁定了目标。下一部分,我们将分享 “如何提高审批成功率”的内部秘籍,确保你心仪的神卡能顺利到手!

第四部分:手把手教你申请流程 (Step-by-Step Guide)

决定了卡种?现在就差这临门一脚。在 2026 年,新加坡信用卡的申请效率已经达到了前所未有的高度。

步骤 1:比较与选择 —— 别错过“开卡礼”

在直接去银行官网申请前,先做一个聪明的对比。

-

专业对比平台: 推荐使用 SingSaver 或 MoneySmart 等第三方对比平台。

-

福利最大化: 银行往往会通过这些平台发放巨额的“开卡礼”,比如免费的戴森吹风机、最新款 iPad 或者几百新币的现金券。通过这些链接申请,收益远高于直接去柜台。

-

不知道选SingSaver 还是 MoneySmart,可以参考这篇指南

步骤 2:Singpass MyInfo 一键秒申 —— 极速获批的秘诀

这是 2026 年新加坡最标准的申请姿势。

-

操作: 在申请页面选择 "Log in with Singpass"。

-

优势: 银行会自动获取你的公积金 (CPF) 缴纳记录和税务信息。

-

信用卡审批时间: 对于 SC/PR 以及收入稳定的 EP 持有者,这种方式通常能触发 "Instant Approval" (瞬时审批)。你会当场收到一封邮件确认审批通过,甚至在实体卡寄出前,你的虚拟卡就已经出现在银行 App 里了。

3. 实体卡激活与绑定手机支付 —— 开启省钱模式

-

实体卡激活: 申请后通常 3-5 个工作日,实体卡会寄到你的住址。你可以通过银行 App 扫码或输入卡号激活。

-

绑定手机(核心动作): 1. 打开 iPhone 的 Wallet (Apple Pay) 或安卓的 Google Pay。 2. 扫卡添加,并将其设为默认卡。 3. SimplyGo 模式: 别忘了,绑定后的手机可以直接刷地铁和公交,不需要额外操作,每一笔交通费都在帮你攒积分!

总结: 申请流程其实就这么简单。下一部分,我们将进入最后一个环节——“避坑指南:申请成功后的关键注意事项”,教你如何规避隐藏年费和利息陷阱。

第五部分:高阶玩法与避坑指南 (Pro Tips & Pitfalls)

当你拿到卡后,真正的“游戏”才刚刚开始。为了确保你拿到的是真金白银的回扣,而不是高额的账单利息,请务必读完这一章。

1. 什么是 MCC Code?别让积分白白流走

很多新手最困惑的是:“为什么我刷了卡却没有返现/里程?” 答案通常藏在 MCC (Merchant Category Code) 里。

-

原理: 每一家商户在 Visa/Mastercard 网络中都有一个 4 位数的行业代码。例如:餐厅是 5812,超市是 5411。

-

避坑: 很多“高额返现卡”会剔除某些 MCC。最常见的**“雷区”**包括:政府服务缴费、保险费、学费、医院账单以及 GrabPay 充值。

-

高阶技巧: 在大额消费前,可以在 Telegram 上搜索“MCC Check”机器人,确认商户代码是否符合你的卡片返现要求。

- 信用卡 MCC Code 是什么?2026 新加坡商户代码精准查询与避坑全攻略

2. 如何免除年费 (Annual Fee Waiver)?

在新加坡,年费通常是“可以谈”的。2026 年,绝大多数主流银行都支持** App 自助豁免**,不再需要苦等人工客服。

-

实操教学:

-

DBS/POSB: 进入 Digibank App -> 搜索 "Fee Waiver" -> 选择对应的信用卡 -> 瞬间出结果。

-

UOB: 进入 TMRW App -> 在服务选项中查找 "Credit Card Fee Waiver"。

-

OCBC: 同样在移动银行 App 或官网上有专门的 "Waiver Request" 链接。

-

黄金准则: 只要你每个月都在用这张卡,且还款记录良好,99% 的概率都会通过。如果被拒绝,可以尝试通过 App 内的聊天机器人转人工进行“谈心”。

3. 迎新奖励 (Sign-up Bonus) 怎么拿?

这是最容易翻车的地方。想要拿走戴森吸尘器或几百刀现金?

-

重要前提: 你必须是 "New-to-bank" 客户。通常定义为:过去 12 个月内未持有该行任何信用卡。

-

看清 Qualifying Spend: 银行通常要求你在获批后的 30-60 天内刷满一定金额(比如 $800)。

-

陷阱提示: 并不是所有消费都计入这 $800。通常分期付款、税务缴纳、保险等是不算的。一定要保留好前两个月的消费收据,直到奖励到账。

总结: 恭喜你!读到这里,你已经从信用卡小白进阶为新加坡理财达人了。信用卡的初衷是“省钱”而非“花钱”,保持健康的还款习惯,让每一分钱都为你创造价值。

附录:年薪不达标?“定存办卡 (Secured Card)”全流程

针对新移民、家庭主妇或初入职场收入未达 $30k/45k 的人群,这是唯一的保底方案。

-

原理:你通过在银行存入一笔固定存款(Fixed Deposit)作为抵押,银行发放一张等额或 80% 额度的信用卡给你。

-

核心要求:

-

最低存款:通常为 S$10,000。

-

质押期限:只要信用卡有效,这笔钱就不能取出(会赚取正常的定存利息)。

-

-

推荐银行及操作 (2026版):

-

HSBC (汇丰):支持多种卡片的定存申请。需带护照、准证前往柜台,签署 Letter of Set-Off。

-

BOC (中行):对新移民最友好。存入 S$10k 即可申请卡片,适合需要积累第一笔本地信用的人。

-

CIMB / Maybank:门槛相对较低,有时 S$3,000 - S$5,000 即可起办(具体需以分行即时政策为准)。

-

-

操作步骤:

-

第一步:前往分行柜台,明确告知职员你要办 "Fixed Deposit Secured Credit Card"。

-

第二步:开通定存账户并转入资金。

-

第三步:填写信用卡申请表,勾选“Secured”选项。

-

第四步:等待 1-2 周下卡,此时你的信用记录正式开启!

-

没有薪水单也能办?2026新加坡定存担保信用卡 (Secured Card) 全攻略:100%批卡指南

常见问题解答 (FAQ)

为了帮助大家快速解决申请和使用过程中的疑惑,我们整理了以下 2026 年最受关注的常见问题。

Q: 刚拿到 EP/SP 准证,多久可以申请信用卡?

A: 理论上你拿到准证的第一天就可以申请,但为了提高成功率,建议在**收到第一份工资单(通常是入职 1 个月后)**后再通过 Singpass 申请。如果你想更稳妥,可以先申请数字银行卡(如 Trust),或者等在职满 3 个月后再尝试主流大行。

Q: 学生没有收入可以办什么卡?

A: 对于 18-27 岁的全日制学生,新加坡有多款专门的“学生卡”,额度通常限制在 $500。

-

DBS Live Fresh Student Card: 针对网购和交通有不错的回扣。

-

CIMB AWSM Card: 针对餐饮和娱乐(如电影院)有 1% 的回扣且终身免年费。

-

或者: 参考前文提到的“定存办卡 (Secured Card)”方案,存入 $10,000 即可解锁任何神卡。

Q: 申请被拒了 (Rejected) 怎么办?

A: 被拒通常有三个原因:年薪未达标、信用记录为空或准证有效期不足 6 个月。

-

对策: 不要立即申请另一家银行(频繁被拒会拉低信用分)。建议先用借记卡积累一段时间流水,或致电银行客服询问是否可以提供补充材料(如存款证明)进行人工复核(Appeal)。

Q: 取消信用卡会影响信用分吗?

A: 短期内取消多张卡可能会让你的信用额度骤降,从而对信用分产生轻微波动。

-

建议: 如果是为了避开年费,先尝试申请 Waiver。如果确实不再需要,确保卡内欠款已结清且没有积分剩余后再注销。长期保留一张“年头久”的卡对提升信用分非常有帮助。

总结: 恭喜你!读到这里,你已经从信用卡小白进阶为新加坡理财达人了。信用卡的初衷是“省钱”而非“花钱”,保持健康的还款习惯,让每一分钱都为你创造价值。

PS:文章中所有图片均来自商家官网,版权归商家所有。