你带着心爱的 UOB Lady's 或 HSBC Revolution(这些被称为“餐饮 4 MPD”的神卡),在某五星级酒店的景观餐厅享受了一顿价值 $500 的大餐。你满心欢喜地以为月底会有 2,000 里程入账,结果查账单时却发现:竟然只拿到了区区 200 里程(0.4 MPD 的基础分)!

真相只有一个: 银行的系统其实并不认识“餐厅的名字”,它只认一个由 4 位数字组成的神秘代码—— MCC (Merchant Category Code, 商户类别码)。在那家餐厅的案例中,商户的 MCC 被注册成了“酒店 (Hotel)”而不是“餐饮 (Dining)”。

文章承诺: 在新加坡的里程和返现游戏里,MCC 就是游戏规则本身。如果你不懂 MCC,你就是在盲目刷卡。本文将为你彻底揭开 MCC 的神秘面纱,并教你 4 种在结账前精准查出商户 MCC 的黑科技,让你从此告别“反薅”,拿满每一分奖励!

📖 2026 新加坡高频“黄金/地雷” MCC 速查字典

在深入了解查询工具前,请把这几个出现频率最高的代码刻在脑子里:

|

行业类别 |

常见 MCC 代码 |

属性 |

新加坡典型商户代表 |

|---|---|---|---|

|

餐饮 (Dining) |

5812, 5814 |

🟢 黄金 |

独立餐厅、快餐、Foodpanda、Deliveroo |

|

超市 (Grocery) |

5411, 5499 |

🟢 黄金 |

NTUC FairPrice, Cold Storage, Giant, 7-Eleven |

|

网购/百货 |

5311, 5699 |

🟢 黄金 |

Takashimaya, Tangs, 淘宝, ZARA, 优衣库 |

|

交通 (Transport) |

4121, 4111 |

🟢 黄金 |

Grab, Gojek, SimplyGo (Bus/MRT) |

|

酒店住宿 (Hotel) |

3500-3999, 7011 |

⚠️ 警惕 |

金沙、丽思卡尔顿 (**注意:**在酒店餐厅吃饭通常刷出此类代码,导致餐饮卡 0 分) |

|

医院/政府/教育 |

8062, 9399, 8220 |

⛔ 地雷 |

综合医院门诊、交税 (IRAS)、交学费 (绝对没分) |

|

储值/电子钱包 |

6540 |

⛔ 地雷 |

GrabPay 充值、ShopeePay 充值 (绝对没分) |

第一部分:基础扫盲 - 什么是 MCC Code?

1. MCC 的定义

-

解释: MCC (Merchant Category Code) 是由 Visa、Mastercard 或 Amex 等全球卡组织分配给商户的一个 4 位数代码。它的初衷是为了方便税务统计、行业分类以及风险控制,用来标识该商户的主营业务方向。

-

作用: 在支付生态中,MCC 是银行识别商户身份的“唯一身份证”。发卡银行(如 DBS, UOB, Citi, OCBC)完全依赖这个代码来执行后台逻辑:

-

判定奖励资格: 这笔交易是否属于“餐饮”或“网购”范畴?

-

计算回馈力度: 是给你基础的 0.4 MPD(每消费 1 元拿 0.4 里程),还是触发奖励机制给 4 MPD?

-

执行排除条款: 如果代码属于“政府服务”或“保险”,银行会自动拦截,不发放任何积分或现金回扣。

2. 为什么你必须懂 MCC?

在新加坡玩卡,银行完全依赖这个代码来执行“判定逻辑”:

-

奖励翻倍的命门: 比如某张卡规定“餐饮”有 10 倍积分,银行后台会设定:只有当交易记录显示的 MCC 为 5812(餐厅)或 5814(快餐)时,才会触发奖励。如果商户被归类为“娱乐”或“百货”,你就完美错过了高额回报。

-

黑名单(Exclusion List): 几乎所有银行的条款里都有一长串“无积分 MCC 黑名单”。常见的包括:

-

教育 (8220):交学费通常没分。

-

政府服务 (9399):交罚单、印花税没分。

-

保险 (6300):交保费没分。

-

慈善 (8398):捐款没分。

不懂代码,你连自己为什么拿不到分都不知道。

2. 超市与买菜 (Groceries) —— 刚需回血必备

在新加坡,超市消费是每个家庭的回扣重心,记住这两个核心代码:

-

5411: 超市杂货 (Grocery Stores, Supermarkets)

-

地位: 这是超市界的“黄金代码”。

-

适用商户: FairPrice (包含 Xtra/Finest), Cold Storage, Giant, Sheng Siong 等线下巨头。

-

网购平台: 注意,RedMart 在大多数情况下也通过 5411 结算。这意味着如果你有一张针对“超市”给 5% 或 6% 回扣的神卡(如 POSB Everyday 或 BOC Family),这些地方都是你的主战场。

-

5499: 便利店与特色食品店 (Misc Food Stores)

-

适用商户: 7-Eleven, Cheers 以及一些小型邻里杂货店或专门的零食店、面包店。

-

避雷针: 这是一个比较尴尬的代码。虽然它也算“买吃的”,但部分银行(尤其是只奖励“Supermarket”的卡)并不包含 5499。如果你在 7-Eleven 刷一张只认 5411 的超市卡,可能只有基础积分。

3. 购物与零售 (Shopping) —— 高额消费阵地

如果你有一张“线下购物”或“时尚类”神卡(如 Citi Rewards 或 UOB Lady's 的 Fashion 类别),请务必盯紧这两个代码:

-

5311: 百货公司 (Department Stores)

-

适用商户: 新加坡经典的百货巨头—— Takashimaya, Tangs, BHG, Isetan, Marks & Spencer。

-

优势: 无论你在百货公司里买的是化妆品、衣服还是小家电,只要走的是百货公司的统一结算柜台,通常都算 5311。

-

5699: 服饰鞋包零售 (Misc Apparel and Accessory Shops)

-

适用商户: 大多数快时尚品牌(如 ZARA, H&M, Uniqlo)以及各大奢侈品精品店(如 LV, Chanel 的独立门市)。

-

避雷: 请注意,如果你在商场里的某个“多品牌集合店”消费,它的 MCC 可能会根据主营性质漂移到 5691(男装)或 5621(女装)。好在大多数“Fashion”类信用卡都会涵盖整个 56XX 号段。

4. 旅游与出行 (Travel & Transport) —— 积攒里程的秘籍

想要免费换商务舱机票?这个类别的代码是你绝对不能算错的“大账”:

-

4121: 出租车与私召车 (Taxicabs and Limousines)

-

地位: 这是现代通勤族的核心代码。

-

适用商户: Grab, Gojek, ComfortDelGro, TADA, Ryde。

-

神卡: 大多数带有“Transport”加分的信用卡(如 UOB EVOL 或以前的渣打卡)都会精准锁定 4121。

-

4722: 旅行社与在线预订平台 (Travel Agencies and Tour Operators)

-

适用商户: Klook, Trip.com, Expedia, Agoda, Pelago。

-

注意: 这一类代码非常强大,但也容易产生纠纷。有些银行会将其定义为“Online Travel”,而有些则将其归入“Misc Services”。如果你有一张专门奖励 4722 的卡(如 DBS Altitude 的特殊活动期),这是预订大额行程的最佳选择。

-

3500-3999: 酒店与旅馆 (Hotels and Lodging)

-

解释: 这是一个特殊的“保留号段”。Visa/Mastercard 将 3500 到 3999 之间的所有号码预留给了各大跨国酒店集团。

-

适用商户: Marriott (万豪), Hilton (希尔顿), Hyatt (凯悦), IHG (洲际) 等。

-

避雷提醒: 再次回到我们引言里的翻车现场——如果你在酒店餐厅结账,而 POS 机属于酒店(MCC 35XX),那么它就不是餐饮消费。如果你想拿 4 MPD 的旅游积分,这张卡必须涵盖酒店类 MCC。

第三部分:黑科技 - 结账前如何查出真实 MCC?

在新加坡刷卡最忌讳的就是“盲刷”。千万不要去问收银员:“请问你们的 MCC 是多少?”。99% 的店员根本听不懂你在说什么。在 2026 年的新加坡,请学会使用以下 4 招“自救”:

招式一:最强工具 HeyMax.ai (强烈推荐)

-

原理: 这是由新加坡本地团队开发的神级网页版/App 工具。它的后台拥有一个极其庞大的众包数据库,并结合了卡组织的真实分类信息。

-

操作: 只需要在搜索框输入商户的名字(甚至可以输入一部分),它就会立刻跳出该商户对应的真实 MCC 代码。

-

优点: * 极度傻瓜化: 即使你不懂代码,它也会用图标标出类别。

-

智能推荐: 最强大的地方在于,如果你在 HeyMax 里添加了你拥有的信用卡,它会直接告诉你:“在这个商户,刷你手上的这张卡回报最高”。它是目前新加坡市场公认的 MCC 查询第一神器。

-

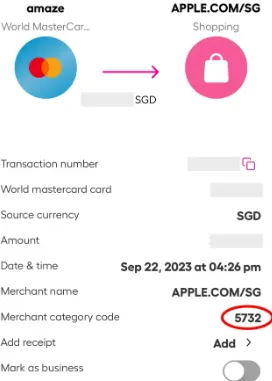

招式二:Instarem Amaze 卡的“排雷大法”

当你面对金额巨大(如买沙发、订婚宴、昂贵的牙科手术)且不确定的商户时,这是最硬核、最准确的预判手段:

-

原理: 利用 Amaze 卡在交易失败(Declined)时仍会记录交易详情的特性。

-

操作步骤:

-

锁定卡片: 在 Amaze App 里找到卡片管理,将状态设为 "Locked"。或者,确保你关联的卡里余额不足。

-

现场实测: 在店里拿出 Amaze 实体卡(或通过手机 Apple/Google Pay)刷一下。

-

观察结果: 此时刷卡机肯定会显示“Transaction Declined”(交易失败),这很正常,别慌。

-

获取代码: 重点来了!你的手机会立刻收到 Amaze App 的推送通知。点开这笔“失败交易”的详情,你会看到一行清晰的字样,标明了该笔尝试交易的 4 位准确 MCC 代码!

-

后续: 一旦确认代码属于你的信用卡奖励范畴,解锁卡片重新刷,或者直接掏出对应的神卡正式结账。

🕵️♂️ 实战演练:如何优雅地用 Amaze 测代码?

很多新手都知道 Amaze 卡能查 MCC,但实操时总觉得尴尬:“在收银台前故意刷卡失败,后面还有人排队,多不好意思啊!”

别慌,只要掌握以下这套“丝滑连招”,你就能优雅地完成一次“无痕测试”:

-

事前准备(排队时): 打开你手机里的 Instarem App,进入 "Card" 页面,果断把 Amaze 卡的状态切换为 "Lock Card" (锁定卡片)。

-

从容测试(结账时): 轮到你买单时,微笑着对收银员说:“我试一下用 Apple Pay(或 Paywave)”。然后顺理成章地用手机碰一下 POS 机。

-

演技时刻(被拒后): 手机“滴”完后,POS 机必然会亮起红灯或打印出 Declined (交易拒绝) 的小票。此时,你要淡定地说:“哎呀,可能这台机器网络不好,我换一张实体卡吧。”

-

获取情报(转身时): 顺势拿起手机假装找卡。此时,你的手机通知栏或 Apple Watch 必然已经弹出了 Amaze 的实时推送:"Transaction declined at [餐厅名字]. MCC: 5812".

-

完美收网(掏真卡): 看到关键数字 5812(餐饮),你心里狂喜,表面依然平静。迅速掏出你钱包里那张专门针对餐饮的 UOB Lady's 卡 或 HSBC Revolution 递给店员,优雅买单,稳稳拿下 4 MPD!

⚠️ 进阶避坑提示: 测试完之后,千万记得立刻去 App 里把 Amaze 卡解锁 (Unlock)!否则你下次真正想用它刷外币免手续费时,也会被无情拒绝。

招式三:DBS Digibot 的账单反查

如果你已经用 DBS 信用卡完成了刷卡,但想确认这笔交易到底被归为了哪一类,DBS 提供了一个官方渠道进行“事后核实”:

-

操作步骤:

-

打开 DBS digibank App。

-

点击右下角的 "Digibot" 按钮进入聊天机器人界面。

-

在对话框中直接输入或选择关键词:"Check Transaction MCC"。

-

系统会弹出一个列表,列出你近期所有的信用卡交易。

-

选择你想查询的那一笔,Digibot 就会立刻告诉你该商户的真实 MCC 及其所属的行业类别(例如:Eating Places and Restaurants)。

-

评价: 这一招属于“事后诸葛亮”。虽然它不能在你结账前帮你预判,但它是最权威的复盘工具,能帮你确认这笔钱刷得对不对,从而优化你下次的用卡策略。

招式四:Telegram 社群与 Milelion 表格

当你遇到及其冷门的商户,甚至 HeyMax 上都没有记录时,新加坡的“民间智慧”就是你的最后一道防线:

-

使用群内的搜索功能,直接输入店名的关键词。

-

为什么有效: 这里聚集了几万名新加坡最硬核的里程玩家。只要有一家店开业,通常不出三天就会有人去“人肉排雷”。

-

进阶工具: 访问 Milelion 的官方网站,博主 Aaron 经常会整理一份极其详尽的“Whitelists/Blacklists”表格(例如:哪些商户刷 HSBC Revolution 有 4 MPD)。这份表格是新加坡信用卡界的“行业白皮书”。

-

评价: 虽然稍微费点功夫,但对于那些奇葩商户(如小众网红咖啡厅、邻里医美、甚至一些特殊的政府机构缴费),这里能提供最真实的玩家反馈。

第四部分:防坑指南 - 新加坡最容易翻车的 4 大 MCC 陷阱

在了解了如何查询之后,你还需要警惕一些新加坡特有的“套路”。即使你查到了代码,由于结算方式的不同,依然可能翻车:

陷阱 1:酒店里的豪华餐厅 (Hotel Dining)

这是新加坡里程玩家最容易掉进去的“超级大坑”。

-

雷区: 你在 Ritz Carlton (丽思卡尔顿) 或 Marina Bay Sands (金沙) 里的高档餐厅吃饭。

-

结果: 结账时,如果餐厅使用的是酒店前台的统一 POS 机,交易显示的 MCC 将会是 3500-3999 (Hotel) 序列,而不是标准的 5812 (Dining)。

-

后果: 如果你使用的是针对“餐饮”加分的卡(如 UOB Lady's 的 Dining 类别),这笔大额消费将直接拿到 0 奖励积分,因为在银行看来,你是在“住酒店”而不是“吃饭”。

-

对策:

-

结账前必问: “请问是餐厅自己的独立收银机,还是会进酒店的统账 (Guest Folio)?”

-

Plan B: 如果店员不确定,或者明确说是走酒店系统,不要刷餐饮神卡!此时最稳妥的选择是刷一张“通用大额卡”(如 UOB PRVI Miles 或 DBS Altitude),或者刷一张明确涵盖了 Hotel 类别的全能卡。

🏨 避坑与反杀:在五星级酒店吃饭,怎么保住你的 4 MPD?

想象一下,你在金沙 (MBS) 或丽思卡尔顿 (Ritz-Carlton) 的高级餐厅吃了一顿 S$500 的周年纪念大餐。你自信地掏出主打餐饮的 UOB Lady's 卡买单,满心欢喜地以为能拿到 2,000 里程。结果下个月一看,竟然只有可怜的 200 基础分(0.4 MPD)!

为什么?因为绝大多数豪华酒店内的餐厅,并没有独立的注册代码。它们使用的是酒店统一的收银系统,刷出来的 MCC 全是 3500-3999 或 7011 (酒店住宿),根本不是 5812 (餐饮)!

遇到这种“薛定谔的 MCC”,我们要如何反杀?

-

事前询问法(最直接): 结账前多问服务员一句:“Please advise if the credit card terminal here is registered as a restaurant or under the hotel?” 如果服务员不确定,或者明确告诉你打单出来是酒店抬头,请立刻提高警惕。

-

“曲线救国”代金券大法(最稳妥的进阶玩法): 这是高阶玩家的独门绝技。不要在现场直接刷卡!打开 Chope、Klook 甚至 Fave 这样的本地生活 App,搜索这家酒店餐厅,购买对应的现金代金券 (Cash Vouchers)。

-

✨ 变金术: 这样一来,你的刷卡对象变成了 Klook 或 Chope,MCC 直接变成了 线上购物 (Online Shopping) 或 票务/生活服务。此时,掏出你的 Citi Rewards 或 DBS Woman's World Card 线上买单,轻轻松松稳拿 4 MPD!

-

-

保底防御法(终极止损): 如果餐厅不能买券,Amaze 测试又发现真的是“酒店”代码,请默默收起你的餐饮神卡。换上 Citi PremierMiles (1.2 mpd) 或 UOB PRVI Miles (1.4 mpd) 这类“无脑通用卡”。在无法触发特定加成的情况下,拿到全岛最高的通用基础分,就是最大的止损。

陷阱 2:Lazada / RedMart 的身份危机

新加坡人最常用的两个平台整合后,给 MCC 判定带来了巨大的模糊空间。

-

情况 A: 显示为 5411 (Grocery Stores) —— 这是最理想的情况。

-

情况 B: 显示为 5311 (Department Stores) —— 被归类到了母平台 Lazada 的分类下。

-

情况 C: 显示为 5999 (Misc Retail) 或特定的 Online Shopping 代码。

-

风险点: 如果你使用的是专门针对“超市”给高返现的卡(如 POSB Everyday 或 BOC Family),一旦 MCC 漂移到 5311,你的 5%-8% 回扣就会瞬间缩水成 0.3%。

-

对策:

-

分清主次: 如果你的目标是拿“网购 (Online)”积分(如刷 Citi Rewards),那么 Lazada/RedMart 通常都能稳拿 4 MPD,无需担心。

-

超市卡慎用: 如果你想拿“超市”加分,建议先小额试水,或者观察前一笔交易在银行 App 里的显示类别。

陷阱 3:第三方支付网关 (PayPal / Stripe / FavePay)

在数字化支付普及的新加坡,很多中小商户为了省事,会直接接入第三方网关。

-

雷区: 很多精品小店、独立工作室或快闪店没有自己的银行直连刷卡机,而是通过 PayPal、Stripe、FavePay 甚至 HitPay 进行代收。

-

结果: 虽然你是在餐厅吃饭或在花店买花,但支付网关可能会强行将交易类别改为该网关的默认行业属性。

-

典型翻车: 交易记录可能显示为 7399 (Business Services) 或 8999 (Professional Services),统称为“杂项服务 (Misc Services)”。

-

风险点: 绝大多数银行的“奖励范畴”里绝对不包含杂项服务。这意味着你的餐饮卡或购物卡在这些店里只能拿到 0.4 MPD 的基础分。

-

对策:

-

观察支付终端: 留意柜台上的刷卡机。如果是一台标准的银行 POS 机(如 DBS/UOB 标志),通常 MCC 比较稳。如果让你扫一个不知名的在线支付二维码,就要提高警惕。

-

结账页细节: 如果是网购,在跳出 PayPal 或 Stripe 的支付框时,有时会显示底层商户信息。如果不确定,建议避开使用加分卡,直接刷无门槛的返现卡。

-

FavePay 技巧: 使用 FavePay 之前,可以在 HeyMax 搜索一下该商户在 FavePay 渠道下的 MCC,因为 FavePay 的 MCC 往往和直接刷卡不同。

陷阱 4:医院与诊所的模糊地带 (Medical & Dental)

在新加坡,医疗开支往往金额巨大,因此 MCC 的微小差别可能导致几千公里的里程损失。

-

雷区: 所有的公立医院 (Government Hospitals) 和多数综合诊所 (Polyclinics)。

-

结果: 绝大多数公立医疗机构的 MCC 是 8062 (Hospitals)。

-

噩梦: 在几乎所有新加坡主流信用卡的“排除名单”中,8062 都是被明文禁止发放积分的。

-

机会与变数:

-

私立专科/牙科: 很多位于商场或私人写字楼里的专科诊所、牙科诊所,其 MCC 可能是 8021 (Dentists) 或 8099 (Medical Services)。虽然这些代码也有被排除的风险,但部分针对“本地消费”有回扣的卡有时能识别它们。

-

医美与康复: 一些主打医美或物理治疗的机构,其代码可能被注册为 7298 (Health and Beauty Spas)。重点来了:7298 往往被视为“零售”或“服务”,极大概率能拿到积分。

-

对策:

-

排雷大法: 对于超过 $500 的医疗/美容账单,强烈建议先用 Amaze 卡锁定状态下刷一次,确认 MCC 是否为 8062(公立医院)。

-

选择卡片: 如果确认代码是 8062,不要浪费神卡,直接刷一张不限 MCC 的无门槛返现卡(如 UOB Absolute 或 AMEX True Cash Back),哪怕只有 1.5% 也是肉。

-

利用“Shopping”卡: 如果确认诊所 MCC 是 7298,你可以尝试刷针对“Shopping”或“Lifestyle”加分的卡。

🛠️ 终极破局:遇到“绝对没分”的黑名单 MCC 怎么办?

每年到了交税 (IRAS)、交学费、或是支付大额房租和医药费的时候,很多理财新手只能无奈地选择直接用银行账户转账 (GIRO/PayNow)。因为查过 MCC 的人都知道,这些消费(如 MCC 8062, 8220, 9399)早就被各大银行拉进了“零积分黑名单”。

难道这几万块钱的大额开销,就只能白白浪费掉吗?

答案是:绝对不要!你可以借道第三方支付平台(如 CardUp 或 ipaymy)实现“变废为宝”。

核心原理:“MCC 变金术”

你不是直接把钱转给税务局或房东,而是用信用卡把钱付给 CardUp,再由 CardUp 帮你以银行转账的形式打给收款方。

重点来了: 经过这么一倒手,你在银行账单上留下的 MCC 就不再是“政府服务”或“教育”,而是变成了 CardUp 专用的 商业服务代码 (Business Services)。此时,像 Citi PremierMiles、OCBC 90°N 等通用型里程卡,将完全承认这笔交易并给你足额发放积分!

🧮 算一笔“买里程”的硬核账 (The Math)

天下没有免费的午餐,CardUp 通常会收取 1.5% - 2.25% 的手续费(利用 Promo Code 通常能降到 1.5% 左右)。加上手续费还划算吗?我们来算一笔账:

-

场景: 你要交 S$10,000 的个人所得税。

-

使用 CardUp + 1.5% 优惠费率: 你需要支付 S$150 的手续费。

-

搭配神卡 (例如 OCBC 90°N,1.3 mpd): 你总共刷卡 S$10,150,将获得约 13,195 哩。

-

里程成本: S$150 ÷ 13,195 哩 = 1.13 分/哩 (cents per mile)。

💡 专家结论: 只要你买来的里程是用来兑换新航商务舱或头等舱(其价值通常在 2 - 4 cents/mile),你以 1.13 cents 的价格“买”下这批里程就是血赚!这就是高阶玩家圈子里经典的“买里程 (Buying Miles)”操作。

💳 2026 最适合搭配 CardUp 的“通关神卡”推荐

千万别用限制极多的高返现卡(Cashback)去刷这种平台,请选用无门槛、无上限的通用型里程卡:

- Citi PremierMiles (1.2 mpd): 永远不排斥 CardUp,全岛最稳妥的基石卡。

-

OCBC 90°N (1.3 mpd): 累积率高,且转入新航免手续费,大额刷单首选。

-

UOB PRVI Miles (1.4 mpd): 基础累积率最高,但大华银行偶尔会更改活动规则,使用前请务必确认最新的 T&C。

结语 (Conclusion)

2026 懂 MCC,才是真羊毛党!

在新加坡玩信用卡,“卡不在多,懂刷则灵”。

下次当你面对一笔价值好几千新币的账单(如买戴森、交牙医费、吃米其林)时,请先深呼吸。打开 HeyMax 查一查,或者掏出 Amaze 卡 碰一碰,确认了正确的 MCC 后,再淡定地掏出那张对应的 4 MPD 神卡。

掌握了 MCC 这把钥匙,你才算真正看懂了银行底层的游戏规则!

常见问题解答 (FAQ)

Q: 商户可以自己随便改 MCC 代码吗?

答: 不可以。MCC 是由银行和卡组织根据商户注册时的主营业务分配的。但是,如果一个商户既卖咖啡又卖衣服,银行会根据其占比最大的业务来定。偶尔会有商户因为想省手续费而尝试挂在低费率的代码下,这就是我们“翻车”的原因。

Q: 刷 Instarem Amaze 卡查到的代码 100% 准确吗?

答: 极其准确。Amaze 显示的是来自卡组织(Mastercard)的实时原始数据。只要交易发起了,代码就会生成。这是目前普通用户能接触到的最底层、最真实的测试方法。

Q: 为什么我刷 GrabPay 充值从来没有积分?

答: 因为 GrabPay 充值的 MCC 通常是 6540 (Stored Value Card Purchase)。在新加坡,几乎所有银行都把 6540 列入了“永久黑名单”。只有极少数特定的联名卡或限时活动才会给分。

Q: 如果我发生退款(Refund),积分会扣回去吗?

答: 会。银行在处理退款时会识别原始交易的流水。如果你退掉了那笔消费,对应的奖励积分或返现会被等额扣除。如果你的积分余额不足,账户甚至会出现“负分”。

Q: 在线支付(Online)和线下支付(Offline)的 MCC 是一样的吗?

答: 同一个商户通常是一样的。例如,你在优衣库官网买衣服和在门店刷卡,代码通常都是 5699。区别在于,有些卡是专门给“Online”交易加分的(无论 MCC 是什么),而有些卡是按“行业 MCC”加分的(无论是在线还是线下)。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。