2026年在新加坡备婚,开销动辄 S$50,000 起步。如何利用这笔结婚开销薅羊毛?本文为你带来最全的新加坡婚宴、婚戒大额消费信用卡推荐攻略。通过巧妙搭配 UOB Lady's、Amex 等神卡,教你避开 MCC 陷阱,利用大额账单轻松累积 KrisFlyer 里程,免费兑换新航双人蜜月商务舱机票!

💡 2026 新加坡备婚刷卡 4 大核心要点:

-

大额定金与尾款: 优先使用能拿极高开卡奖励(Sign-up Bonus)的冲刺型卡片,如 Amex Platinum。

-

分期与化整为零: 婚宴尾款切忌一次性刷完!与酒店协商拆分账单,利用 UOB Lady's 等卡的每月 4 mpd 高倍上限。

-

在线支付神器: 婚纱摄影、线上采购首选 DBS WWMC,每月首 S$1,500 稳拿 4 mpd。

-

防坑铁律: 刷大额前务必确认酒店或商家的 MCC 代码是否符合“餐饮”或“旅游”类别,避免巨额消费零积分!

新加坡备婚人必看的隐藏福利

在新加坡,一场典型的婚礼(包括婚戒、婚纱摄影、过大礼、酒店婚宴)开销通常在 S$50,000 到 S$100,000 之间。这不仅仅是一项甜蜜的负担,更是一次获取“免费蜜月”的绝佳机会。

-

按普通卡 (1.2 mpd) 计算:只能拿到约 60k - 120k 里程(仅够兑换一张经济舱往返)。

-

按本攻略 (4.0 - 6.0 mpd + 开卡奖励) 计算: 你可以轻松累积 250k - 400k 里程。

最终结果:这足以兑换两张前往东京、首尔甚至伦敦/巴黎的新航商务舱往返机票(Saver Award),让你的蜜月旅行从起飞那一刻就开始享受。

核心原理:为什么新加坡备婚能“白嫖”商务舱?

在新加坡,一场典型的酒店婚礼开销通常在 5 万至 10 万新币之间。对于精明的“薅羊毛”玩家(Miles Chasers)来说,这不仅仅是一笔巨大的开销,更是一座通往寰宇商务舱、甚至头等舱的“里程富矿”。

以下是支撑这一“白嫖”逻辑的核心原理与实操进阶:

1. 降维打击:极高的开卡奖励(Sign-up Bonuses, SUB)

2026 年的新加坡银行业竞争进入白热化。为了抢夺高净值客户,大华银行(UOB)、星展银行(DBS)及汇丰(HSBC)等机构频繁推出诱人的新卡奖励。

-

原理:银行通常要求在开卡后的前 2-3 个月内消费满一定金额(如 $3,000 - $8,000)。

-

备婚应用:婚宴的定金(Deposit)或分期付款正是触发这些奖励的完美契机。

-

收益估算:夫妻双方各自申请 2-3 张新卡,仅靠“开卡礼”就能轻松斩获 150k - 200k 里程。这已经足够兑换两张往返东京或悉尼的商务舱机票。

2. 乘数效应:类目加成(Bonus Categories)

新加坡的里程卡市场存在明显的“生态位”。利用特定卡片在特定类目下的 4.0 mpd(Miles Per Dollar) 甚至更高倍率,是快速积累里程的发动机。

-

餐饮(Dining): 多数酒店婚宴在银行系统中被归类为“Dining”或“Hotel”。使用如 HSBC Revolution 或 UOB Lady's Card(需选择相应类别)可锁定 4.0 mpd。

-

非接触支付(Contactless): 随着 Apple Pay/Google Pay 的普及,利用 UOB Visa Signature 在非接触支付上的加成,可以将原本只有 1.2 mpd 的消费强行提升至 4.0 mpd。

-

外币消费(FCY): 如果婚礼涉及海外旅拍或购置奢侈品婚纱,利用专门的外币高倍卡(如 Amaze 联动 Citi Rewards)能规避高额手续费的同时赚取积分。

3. 蚂蚁搬家:大额拆分(Bill Splitting)策略

这是备婚玩家的核心战术。新加坡高倍率里程卡通常设有每月加成上限(Cap),通常为 $1,000 或 $2,000 消费额。

-

横向拆分:将一笔 5 万新币的婚宴尾款拆分。不要一次性付清,而是让酒店财务配合,分多次划扣。

-

多卡协同:动用夫妻双方的卡槽。例如:丈夫刷 2 张卡,妻子刷 2 张卡,每张卡只刷到加成上限即止,确保每一分钱都吃到 4.0 mpd。

-

周期延长:利用婚宴长达半年的付款周期(定金、二期款、尾款),在不同的账单月份进行支付,最大化利用每月的 Cap 额度。

4. 杠杆原理:积分转分与航司伙伴

新加坡不仅有新航(Singapore Airlines),作为全球航空枢纽,里程的灵活性极高。

-

多样化兑换:通过积攒花旗(Citi)或汇丰(HSBC)的积分,你可以将里程转入 国泰航空(Asia Miles) 或 卡塔尔航空(Avios)。

-

价值最大化:同样是 10 万里程,在促销期间兑换卡塔尔航空的 QSuite(全球最佳商务舱)前往欧洲,其体验和性价比往往超过直接兑换新航。

核心策略:2026 备婚“三部曲” —— 积分回血与财务管理方案

备婚不仅是一场浪漫的仪式,更是一次高密度的财务运作。通过科学的信用体系规划与支付组合,可以将高达数十万的备婚支出转化为等值的商务舱机票或奢华酒店积分。

第一阶段:提前规划(婚前 6-12 个月)—— 筑基与蓄能

此阶段的核心目标是提高信用总额并锁定高额开卡礼。

-

集中申卡(The Sign-up Bonus Strategy):

-

策略:针对备婚初期的“大头支出”(定金、婚戒、婚纱摄影),两人分别申请 2-3 张当前市场最高收益的信用卡。

-

目标:利用 3-6 个月的开卡任务期,确保每一笔超过 1 万元的支出都能触发一个价值 $500 - $1,000 的积分里程包。

-

额度预演:

-

检查现有卡片额度,若单卡额度不足以覆盖婚宴单次结账(通常为 5-10 万),提前申请提额,避免因频繁刷爆导致的降额风险。

-

建立专用账单库:

-

下载电子表格,记录每张卡的结算日、账单日及针对备婚类目的多倍积分加成。

第二阶段:账单拆分(The Splitting Art)—— 精细化支付逻辑

这是将备婚支出最大化收益的核心技巧。

-

婚宴分期支付法:

-

操作:拒绝一次性全额预付。与酒店协商,将婚宴总款拆分为定金、二次款、最终尾款。

-

进阶:在酒店结账前,要求前台将一笔 10 万元的账单拆分为 5-8 次刷卡,分别使用两人名下的不同卡片,确保每张卡都在各自的“高倍积分区间”内运行。

-

伴侣协力(Player 1 & Player 2):

-

双主卡模式:两人各持不同银行的主卡,而非附属卡。这样可以获取双份的“月度消费满额奖”和双份的“年度礼遇”。

-

交叉推荐:利用伴侣间的推荐链接申卡,额外赚取推荐人奖励(Referral Bonus)。

-

预授管理:

-

针对海外婚旅或酒店,善用预授权锁位,在正式结账前确认哪张卡处于最优惠积分周期。

第三阶段:类目匹配(Category Mastery)—— 确保每一分都有倍数

不要盲目刷卡,必须根据消费场景精准匹配卡种,确保持续获得 3x - 10x 积分。

-

婚戒/首饰 -> 购物类(Shopping/Specialty Store)

-

策略:选择提供“高端商场/精品店”高返现的卡片。

-

细节:2026 年部分高端卡在特定百货或奢饰品店有定向 5% - 8% 返现。

-

婚宴酒店 -> 旅游/餐饮类(Travel/Dining)

-

策略:确保支付终端(MCC 码)为“酒店”或“餐饮”。

-

收益:大多数旅游类卡片在酒店直刷可获得 3x-5x 里程。如果婚礼在万豪、希尔顿等连锁酒店举办,使用其联名卡可获得最高 14x-20x 积分。

-

婚纱摄影/礼服租赁 -> 在线消费(Online/Professional Services)

-

策略:许多摄影工作室通过支付宝、微信或在线官网收款,使用“网络支付多倍积分”卡片(如部分银行的数字信用卡)。

-

四大金刚/鲜花布置 -> 线下扫码(Small Business/Utilities)

-

策略:针对独立个人摄影师或花艺师,优先使用具有“无脑 1.5% - 2% 全品类返现”的卡片,因为此类商户往往无法被识别为特定高倍类目。

2026 备婚财务 Tips:

-

汇率风险:若涉及海外旅拍,务必使用“免外汇转换费(No Foreign Transaction Fee)”的卡片。

-

保险权益:支付机酒时确保使用自带“旅行延误/取消险”的高端卡,防范极端天气影响婚礼。

-

积分套利:备婚期间攒下的数十万里程,应优先兑换蜜月期的头等舱或顶级套房,其价值远高于直接兑换消费券。

全场景备婚消费刷卡实操方案

|

消费项目 |

预估金额 |

推荐信用卡 (2026 优选) |

操作建议 |

|

婚戒/金饰 |

S$5,000 - S$10,000 |

OCBC Rewards / Citi Rewards |

利用 4mpd。金额过大可分给伴侣或分月支付,或使用大额通用卡。 |

|

婚纱包/摄影 |

S$3,000 - S$5,000 |

DBS Woman's World (WWMC) |

只要是在线支付(Online),WWMC 稳拿 4mpd(首 S$1,500/月)。 |

|

酒店婚宴定金 |

S$5,000 - S$10,000 |

Amex Platinum / UOB KrisFlyer |

用于触发开卡奖励(Sign-up Bonus)。 |

|

酒店婚宴尾款 |

S$30,000 - S$60,000 |

UOB Lady's / HSBC Revolution |

重点: UOB Lady's (Solitaire) 可选“Travel”或“Dining”,每月 S$2,000 额度享 4mpd。剩余部分用通用卡。 |

2026 新加坡备婚信用卡快速对比表:婚宴与婚戒刷卡优选

备婚是一场持久的“金钱攻势”。在 2026 年的新加坡,善用信用卡组合不仅能通过大额消费回本上千新币,更能直接攒出一套双人马尔代夫或日本的商务舱蜜月机票。

备婚信用卡快速对比表

|

信用卡名称 |

卡片类型 |

核心奖励 |

适合场景 |

每月上限 |

|

冲刺型 |

100k+ 积分奖励 |

酒店尾款、大额支付 |

视授信额度而定 |

|

|

冲刺型 |

2.4 mpd |

懒人支付、新航购票 |

无上限 |

|

|

精耕型 |

4 mpd |

酒店定金、试菜聚餐 |

S$1,000 / S$2,000 |

|

|

精耕型 |

4 mpd |

淘宝、网购、在线支付 |

S$1,500 |

|

|

精耕型 |

4 mpd |

移动支付、独立摄影师 |

S$1,000 |

|

|

返现型 |

高达 15% 返现 |

长期稳定的小额杂支 |

按季度达标 |

|

|

返现型 |

6% - 8% 返现 |

超市采购、家庭聚餐 |

S$800 消费门槛 |

一、 冲刺型:大额通用卡(适合定金、尾款、婚宴全款)

这类卡片的核心逻辑是“吃透新卡奖励(Sign-up Bonus)”,适合在支付 5k-2w 新币的大额账单时一次性刷入。

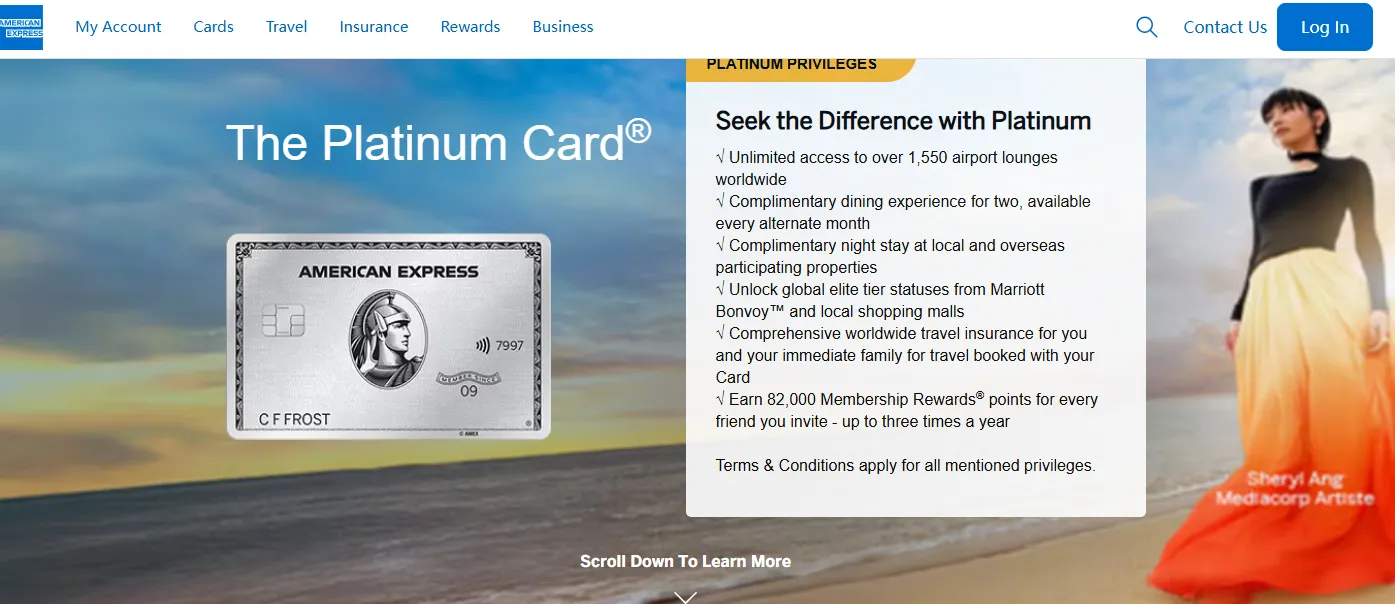

1. Amex Platinum Card (大白金)

-

2026 现状:新卡奖励依然维持在极高水准(通常消费满额即赠 100k+ MR 积分,可兑换约 62,500 里的新航里程)。

-

优点:

-

高端会籍:自带 Hilton Gold, Marriott Bonvoy Gold 以及 Radisson Rewards 会籍。这对去海外办海外婚礼或蜜月旅行时的房型升级、免费早餐极有帮助。

-

婚礼保障:Amex 的购买保障和旅行保险在业界首屈一指,万一海外拍摄婚纱照出现器材丢失或行程延误,理赔非常迅速。

-

缺点:年费高(S$1,700+),属于“先掏钱买福利”,如果不打算长期持有,拿完奖励后需评估续卡价值。

- Amex Platinum Charge (细金卡) 深度解析

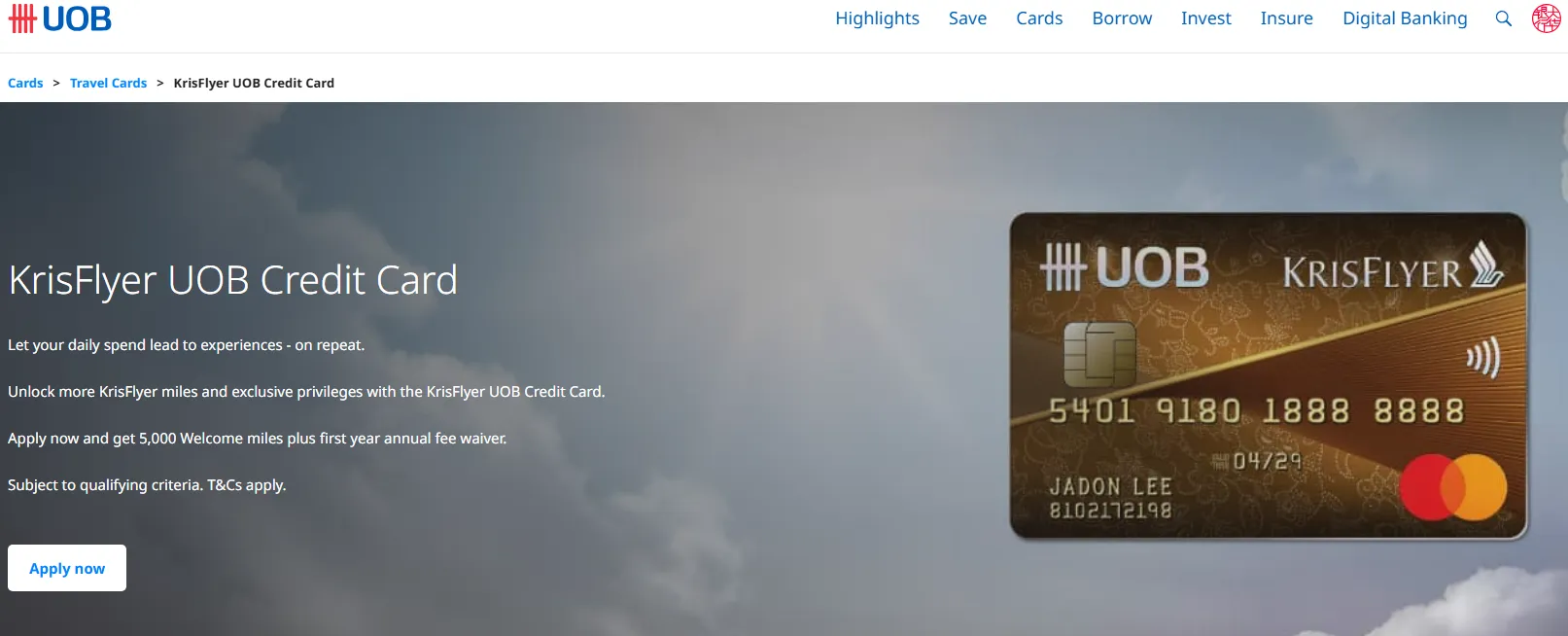

2. UOB KrisFlyer Credit Card

-

2026 现状:作为新航亲儿子卡,依然是“懒人备婚”的最佳选择。

-

优点:

-

无上限获取:在餐饮、旅游(包括酒店订金)、新航购票类目下,只要年度消费达标,可享受 2.4 mpd (miles per dollar),且不设上限。

-

省心:对于动辄 3-5 万新币的酒席尾款,不需要像 4 mpd 卡那样每个月卡着额度刷,一单刷掉也能拿满里程。

-

缺点:里程到账有延迟(加速里程部分需在年度结算后发放)。

- UOB KrisFlyer 银行账户深度评测

二、 精耕型:类目卡(4 mpd 必备,适合碎钻级消费)

备婚过程中的婚纱租赁、对戒购买、鲜花场地布置,最适合用这些卡片化整为零。

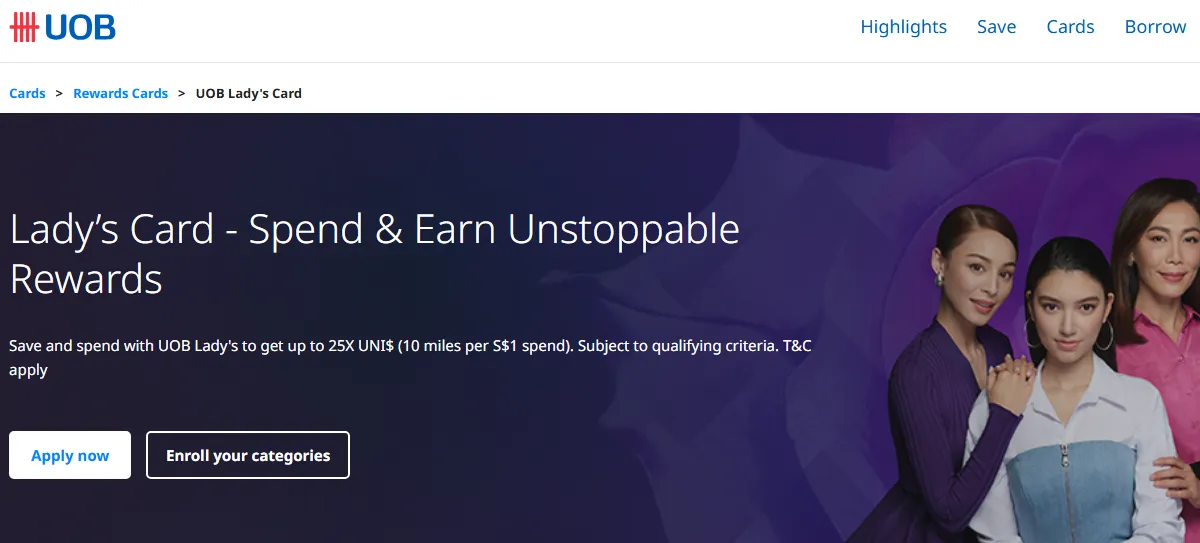

1. UOB Lady's Card / Solitaire Card

-

定位:备婚头号神器,男性现在亦可申请。

-

优点:

-

自选类目:每月首 S$1,000 (Lady's) 或 S$2,000 (Solitaire) 消费可获 4 mpd(或高达 10X UNI$)。

-

实操建议:备婚期间将类目选为 "Travel"(支付酒店定金)或 "Dining"(试菜/小型聚餐)。Solitaire 版本适合在支付较大数额的摄影配套时使用。

-

缺点:需要每季度检查自选类目是否正确。

- UOB Lady's Card 深度评测

2. DBS Woman's World Mastercard (WWMC)

-

优点:

-

在线支付王者:每月首 S$1,500 的在线消费享受 4 mpd。

-

实操建议:非常适合在 Taobao 购买备婚小物、在各大官网支付拍摄订金、或通过第三方支付平台在线支付婚策费用。

-

缺点:积分有效期较短(1年),需及时转入里程账户。

- DBS Woman's World Card (WWMC) 深度评测

3. HSBC Revolution

-

优点:

-

白嫖卡:无年费压力。

-

移动支付/在线支付:在餐饮和旅游类目下,每月首 S$1,000 消费享受 4 mpd。

-

实操建议:平时购买小红书/Instagram 上的独立摄影师服务、买花、订制蛋糕时,只要对方有在线支付网关或 PayNow (含 QR),极易触发奖励。

-

缺点:2026 年后对部分返现/里程累积的底层规则有收紧趋势,需关注具体 MCC 排除列表。

三、 稳健型:高额返现卡(适合务实派)

如果不打算攒里程,直接拿 Cash Back 抵扣下个月的账单是最实在的。

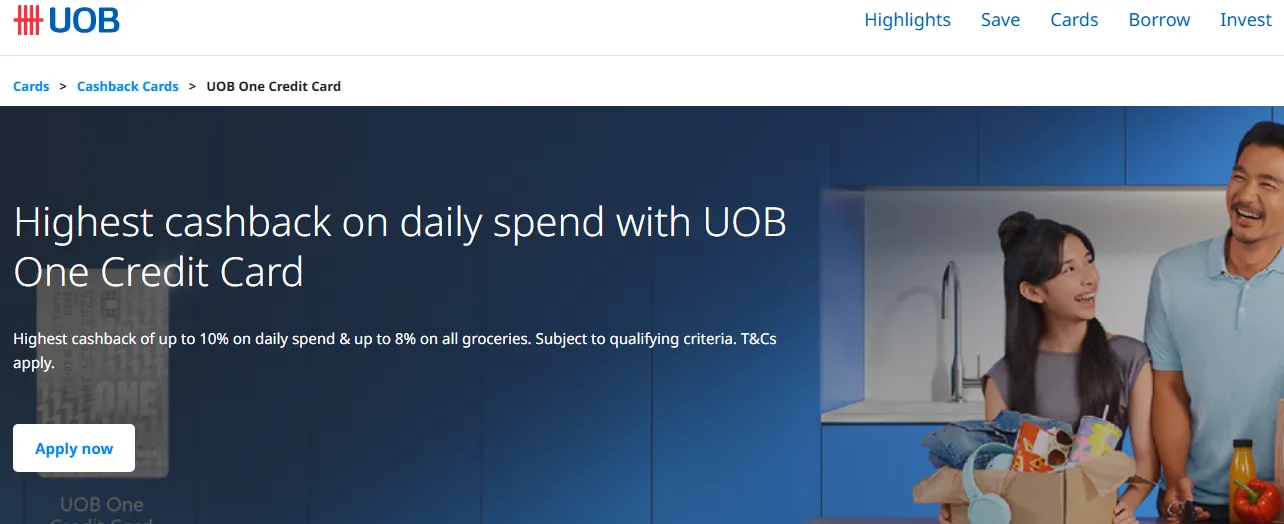

1. UOB One Card

-

优点:通过每月连续消费达标,最高可获得 10% - 15% 的返现。

-

实操建议:适合备婚周期长(3-6个月)的情侣,将每月的日常杂项支出固定化,每季度能稳拿几百新币的回扣。

2. Citi Cash Back Card

-

优点:餐饮和超市消费返现极高(通常 6% - 8%)。

-

实操建议:备婚期间免不了密集的家庭聚餐和超市采购(喜烟、喜糖、酒水),用这张卡覆盖餐饮开销非常划算。

四、 2026 备婚刷卡策略建议

-

分期支付大法:如果婚纱店或酒店允许,尽可能分几个月支付。例如一个 S$3,000 的配套,分三个月在线支付给 WWMC (S$1,500) 和 Lady's Card (S$1,000),能最大限度拿满 4 mpd。

-

夫妻双卡合璧:所有上述 4 mpd 卡,夫妻双方各申请一张。这样每个月的 4 mpd 高额度直接翻倍。

-

注意 MCC (Merchant Category Code):刷大额之前,建议用 MaxiCash 或相关工具查询商家的 MCC。确保婚宴酒店被识别为 "Hotel" 或 "Dining" 才能触发奖励。

-

PayNow 陷阱:直接 PayNow 给个人账户通常没分,建议确认商家是否有公司银行账户对应的 QR Code 或支持 Credit Card Payment。

里程汇总 + 兑换实操:手把手教你用婚礼支出“变”出商务舱

婚礼是人生中最大的一笔单次支出之一。在新加坡,利用好各大银行的信用卡政策,通过 S$60,000 的预算积累出双人往返商务舱里程并非难事。以下是深度优化的累积方案与实操手册。

第一部分:里程累积方案 (S$60,000 支出配置)

通过多卡组合(Multi-card Strategy),我们可以将平均里程回报(mpd)从基础的 1.2 提升至 3.47 以上。

1. 新卡开卡奖励 (Sign-up Bonus)

目标:80,000 Miles

-

操作建议:新郎新娘各办一张高额开卡奖励卡。

-

推荐卡种:AMEX KrisFlyer Ascend 或 Citi PremierMiles。通常在消费满 S$3,000 - S$10,000 时,会赠送 20,000 至 40,000 不等的里程。

-

注意:确保婚礼的首笔大额定金通过这些新卡支付。

2. UOB Lady's / Lady's Solitaire (专项高倍)

目标:64,000 Miles

-

核心逻辑: 4 mpd (每 $5 积 20 UNI$)。

-

操作细节: 将卡片类别设为 "Travel" 或 "Dining"(根据酒席合同的商户类别)。

-

分次支付: 假设尾款为 S$16,000,利用 Lady's Solitaire 每月 S$2,000 的高倍额度,提前 8 个月开始分批向酒店支付。

-

计算: $2,000 \times 4 \text{ mpd} \times 8 \text{ months} = 64,000 \text{ Miles}$。

3. DBS Woman's World Card (在线消费神器)

目标:40,000 Miles

-

核心逻辑:4 mpd (仅限 Online Spending)。

-

适用场景:在线预订摄影师、摄像师(需通过其官网或在线支付链接)。

-

购买蜜月机票、在线订购伴手礼或婚纱。

-

限制:每月高倍额度为 S$1,500(此处假设分多次或跨周期支付了 S$10,000)。

-

计算:$10,000 \times 4 \text{ mpd} = 40,000 \text{ Miles}$。

4. 剩余支出 (通用消费)

目标:24,000 Miles

-

适用卡种:UOB PRVI Miles (1.4 mpd) 或 Citi PremierMiles (1.2 mpd)。

-

适用场景:无法归类到以上高倍渠道的小额杂费、线下实体店消费。

-

计算:$20,000 \times 1.2 \text{ mpd} = 24,000 \text{ Miles}$。

【总结】总计:208,000 Miles

第二部分:新加坡航空 (KrisFlyer) 兑换建议

20.8万里程足以让一对新人享受极高品质的蜜月旅行。

|

目的地 |

舱位 |

所需里程 (往返/人) |

价值建议 |

|

日本/韩国 |

商务舱 |

约 104,000 |

适合想要舒适短途飞行的情侣。 |

|

马尔代夫 |

商务舱 |

约 40,000 - 50,000 |

剩下的里程还可以留着下一次旅行。 |

|

欧洲/美西 |

商务舱 |

200,000+ |

需积攒更多或仅兑换单程,享受极致长途体验。 |

第三部分:实操技巧与抢票策略

1. 抢票黄金时间:T-355 天

-

准则:既然婚礼日期通常提前一年确定,蜜月票也要同步。新航通常在起飞前 355 天 放位。

-

操作:算好日期,在新加坡时间早上 8:00 准时刷新官网。

2. 利用 Spontaneous Escapes (每月促销)

-

折扣:每月 15 号左右发布,针对次月出行的特定航线提供 30% 里程折扣。

-

策略:如果蜜月时间灵活,可以在出发前一个月捡漏。例如:原本 52,000 的单程商务舱,折后仅需 36,400。

3. “Waitlist” 候补策略

-

心法:不要害怕 Waitlist。很多时候在出发前 2-4 周会突然“放位”。

-

技巧:建议同时备份一张可全额退款的经济舱票,或者多候补几个邻近的日期。

4. 避免“转分陷阱”

-

时效:银行积分转入 KrisFlyer 通常需要 1-3 个工作日,并非即时到账。

-

过期:积分一旦转入 KrisFlyer,有效期通常为 3 年且无法撤回。建议: 查到有位后再转分。

2026 新加坡备婚刷卡避坑大全:避开这些坑,白赚两张商务舱机票

在新加坡筹备婚礼,动辄 $50k-$100k 的开销是赚取航空里程(Miles)或返现(Cashback)的最佳时机。但由于银行条款复杂,如果不提前规划,分分钟损失惨重。以下是 2026 年最新备婚刷卡避坑指南。

1. MCC 识别风险:别让大额消费石沉大海

【风险点】

许多高倍里程卡(如 4mpd/6mpd 卡)高度依赖 MCC(Merchant Category Code)。有些酒店的附属餐厅、宴会部(Catering)甚至水疗中心,其刷卡机可能被归类为 "General Merchants" 或 "Real Estate",而非预想中的 "Dining" 或 "Travel"。

-

避坑指南:先行测试:在支付大额定金前,先去柜台刷 S$1 确认。

-

工具辅助:使用 WhatCard 或相关小程序查询该商户的最新 MCC 记录。

-

分项支付:尽量要求酒店将宴会费(Banquet)和住宿费(Rooms)分开列账,确保走正确的奖励通道。

2. 退款风波:里程“负翁”的教训

【风险点】

由于 2026 年经济环境波动,部分供应商的退改政策收紧。如果你因为场地变更或取消婚礼申请退款,银行会自动扣回已发放的里程。如果此时你已经把里程换成机票用掉了,账户就会变成负数,甚至被银行按每英里 2-5 分钱的价格追索差价。

-

避坑指南:保留余粮:刷到里程后,不要第一时间全部转入航空账户。

-

合同核查:确保婚庆合同中有关于“非自愿取消”时的支付保障条款。

-

保险保障:购买一份包含“婚礼取消”条款的旅游或专项保险。

3. Cap(上限)迷思:大额消费的“0.4mpd 陷阱”

【风险点】

小白最容易犯的错误:在一个月内用一张 UOB Lady's 或 Citi Rewards 刷完 S$30,000 的酒席费。这些卡每月 4mpd/6mpd 的奖励上限通常只有 S$1,000 到 S$3,000。

-

避坑指南:多卡接力:准备 3-5 张不同银行的 4mpd 卡(如 HSBC Revolution, DBS WWMC, Citi Rewards)。

-

拉长战线:2026 年大部分酒席支持分期支付。将大额账单拆分到 6 个月甚至更久支付,以吃满每月的 Bonus Cap。

-

无上限卡:对于超出 Cap 的部分,使用无上限卡(如 AMEX Platinum Charge 或 SCB Journey)作为底线防御(1.2 - 1.5mpd)。

4. Points 效期:别让辛苦攒的积分为零

【风险点】

备婚战线往往长达 1-2 年。DBS (Altitude) 和 Citi (Prestige/Rewards) 的分数通常永久有效或有效期极长;但 UOB (UNI$) 和 AMEX (非白金卡) 的积分有效期往往只有 2 年。

-

避坑指南: 先进先出:优先刷掉那些积分快过期的银行卡。

-

定期“收割”:婚后一年内是蜜月旅行的高峰,建议在婚礼结束后 6 个月内完成所有积分到里程的转换。

-

注意转换费:每次转换里程通常需要支付 S$25+GST 的手续费,尽量大批量一次性转换以摊薄成本。

5. 2026 特别提醒:移动支付与 Apple Pay 的变局

【风险点】

到 2026 年,更多银行开始限制“移动支付”的奖励(例如 UOB 可能不再给某些通过 Apple Pay 支付的餐饮类大额账单 4mpd)。

-

避坑指南:插卡保险:支付过万的账单时,尽量使用物理插卡,避免因移动支付识别问题导致奖励丢失。

-

查看最新的 T&Cs:每年 1 月和 7 月是银行修改条款的高峰期,刷卡前务必扫一眼官网最新的除外条款(Exclusion List)。

总结建议:备婚期间,Excel 表格是你的救命稻草。记录每张卡的账单日、Cap 剩余额度和积分到期日,才能在这场金钱游戏中胜出。

2026 专属备婚刷卡时间表

|

时间节点 |

执行动作 |

|

婚前 12 个月 |

申请 Amex Platinum,支付第一笔酒店定金(拿开卡奖)。 |

|

婚前 10 个月 |

申请 DBS WWMC,支付海外 Pre-wedding 摄影定金。 |

|

婚前 8 个月 |

申请 UOB Lady's,开始按月支付婚宴的分期(如有进度账单)。 |

|

婚前 3 个月 |

购买婚戒,利用 OCBC Rewards 刷卡。 |

|

婚礼当天 |

使用 UOB KrisFlyer 支付最后的杂费,结清酒水尾款。 |

|

婚后 1 个月 |

汇总积分,转入 KrisFlyer 账户,开始预定蜜月。 |

新加坡备婚信用卡常见问题解答(FAQ)

Q: 我是男生,可以申请 UOB Lady's 卡吗?

A: 可以! 2024年起,UOB Lady's 卡已向所有性别开放申请。它是新加坡备婚者的必备卡。

Q: 酒店不让我拆分账单怎么办?

A: 绝大多数新加坡酒店(如 Marina Bay Sands, Ritz Carlton, Hyatt)都习惯了这种操作。只要你态度诚恳且分批次支付不跨越太多月份,销售通常都会配合。

Q: 如果我想直接返现(Cashback)不玩里程呢?

A: 考虑 UOB One (每月消费 S$2,000 拿高额返现) 或 Amex True Cashback (1.5% 无上限)。但对于大额消费,里程的潜在价值(商务舱单程价值 $3,000+)通常远超返现。

Q: 酒店不让我拆分账单(Split Bill)怎么办?

A: 1. 沟通技巧: 绝大多数新加坡酒店(如 MBS, Ritz Carlton, Hyatt)的宴会销售都非常习惯这种操作。只要你态度诚恳,并解释是为了配合信用卡的每月消费上限(Capped Amount),通常都会配合。 2. 分月支付: 建议将账单拆分成多个月份支付(例如:定金、第二次付款、尾款)。 3. 多卡支付: 婚礼当天可以让双方父母、伴侣各自出卡,每张卡刷到其奖励上限为止。

Q: 在本地珠宝店买钻戒,用什么卡最划算?

A: 1. DBS Woman's World Card: 只要商家有在线支付网关(或是你可以通过他们的网站下单),前 $1,000 消费可拿 4 mpd。 2. UOB Lady's (选择 Fashion 类别): 在很多本地珠宝店线下刷卡可拿 4 mpd(上限 $1,000 或 $2,000)。 3. AMEX True Cashback: 如果金额巨大且不想算里程,直接拿 1.5% 无上限返现。

Q: 婚纱摄影(Bridal Studios)通常属于什么类别?

A: 这是一个陷阱。很多婚纱摄影店被归类为“专业服务”或“个人服务”,不属于“餐饮”或“购物”。支付前务必确认。如果代码不属于任何加倍类别,建议直接使用 UOB Absolute Cashback (1.7%) 或 Amex True Cashback。

Q: 可以用 GrabPay 或 Instarem Amaze 来优化吗?

A: 2026 年的政策变动很快。目前 Amaze + Citi Rewards 的组合依然是线下刷卡神器(将线下转为线上,拿 4 mpd),但要注意 Amaze 也有每单和每月的积分上限。

Q: 如何让全家人一起帮我攒里程?

A: 给伴侣(甚至父母)办附属卡(Supplementary Cards)。附属卡的消费通常计入主卡的奖励上限。注意: 如果是为了拿开卡奖励,建议每个人都办主卡,这样可以拿多份新会员奖励!