恭喜你顺利拿到新加坡工作准证(EP)!在新加坡开启新生活,一张本地信用卡不仅能帮你累积信用记录,更是享受消费返现、里程累计和各类生活折扣的必备神器。

然而,很多刚落地的新移民都会面临一个共同的困惑:明明在国内收入不菲,为何在新加坡申请一张额度有限的卡片也会被拒?

这背后的核心痛点在于:作为外籍人士(Expat),你在本地银行系统中还是一张信用“白纸”,且 2026 年银行在评估外籍人士的稳定性时,对准证类别与有效期的审核也愈发严苛。

尽早办卡不仅是为了节省高昂的汇率损耗,更是为了在这座狮城建立你的“数字化人格”——信用分(Credit Score)。这是未来租房背书、乃至买房房贷审批的基石。很多新人之所以申请失败,往往是因为选错了卡种或提交时机不对。

本文将为你揭秘 2026 年各大银行对 EP/SP 持有者的真实门槛,手把手教你如何避坑,顺利拿下属于你的第一张本地卡。

快速通关:申请要点一览表

|

核心维度 |

关键信息摘要 |

|

准证要求 |

剩余有效期需 > 6-9个月;建议等第一笔工资(Salary)入账后申请 |

|

收入门槛 |

外籍人士起步年薪通常为 S$40,000 - S$45,000;Trust Card 门槛最低 (S$30,000) |

|

首选卡片 |

CIMB World (免年费), DBS Altitude (积里程), UOB EVOL (高返现) |

|

必备材料 |

护照、EP准证、住址证明、最近3个月工资单;Singpass 是申请加速器 |

|

核心策略 |

优先申请发薪行;如被拒可走 S$10,000 定存担保 路径 100% 下卡 |

|

信用提醒 |

初始额度通常为月薪 2 倍;前半年需保持“准时还款”以积累信用分 |

第一部分:硬性门槛解析——你达标了吗?

申请新加坡信用卡,银行的审核逻辑主要围绕“稳定性”和“还款能力”。

1. 准证有效期 (Validity)

潜规则:大多数银行要求申请时,准证的剩余有效期至少在 6-9 个月以上。如果你的准证即将到期且尚未更新,大概率会被秒拒。

-

新准证申请 Tip:

-

刚拿到 IPA(原则批准信)还没换卡:理论上部分银行接受 IPA,但审核流程极慢,常要求补件。

-

最佳时机:建议等到换取实体卡(FIN Card)或 Singpass 账户地址更新生效后再申请。银行系统通过 Singpass MyInfo 抓取的政府背书数据,成功率远高于手动上传 IPA 截图。

-

2. 年薪“鄙视链” (Minimum Income Requirement)

在新加坡银行的审批系统中,年薪不仅决定了你能不能下卡,还决定了你的“优先级”。2026 年的收入准入门槛大致分为以下四个阶梯:

-

S$30,000 - S$40,000 (极少/保底):

-

现状:随着 EP 起薪调高,这个档位目前更多是针对本地人或 SP 持有者。

-

建议卡种:Trust Bank 或 CIMB AWS。

-

审批倾向:极度依赖准证稳定性,如果是刚入职的 EP 申请此类“地板级别”卡片,有时反而会因为年薪与 EP 身份不符而被人工复核。

- Trust Bank 信用卡深度评测:FairPrice买菜神卡与海外免手续费利器 (2026版)

-

S$40,000 - S$45,000(主流博弈区):

-

现状:这是 80% 热门返现卡(Cashback Cards)的官方门槛,也是各大银行抢夺新移民的主战场。

-

代表卡种:UOB One, DBS Altitude, OCBC 365。

-

审批潜规则:银行非常看重“行业背景”。如果你在金融、科技、法律等高薪行业,即便年薪刚过 S$45k,下卡成功率也极高;如果是服务行业或传统制造业,审批可能会更保守。

- Citi PremierMiles vs DBS Altitude:谁是2026年新加坡最强入门里程卡?(终极评测)

-

S$60,000 - S$80,000(进阶/优质客户区):

-

现状:进入这个档位,你已经脱离了“被挑选”的阶段,可以开始追求高额里程积累和高端生活权益。

-

代表卡种:Citi PremierMiles。

-

优势:银行通常会给予更快的审批速度,且额度调升空间较大。在这个薪资水平下,通过 Singpass 申请基本能做到“秒批”。

- Citi PremierMiles vs DBS Altitude:谁是2026年新加坡最强入门里程卡?(终极评测)

-

S$120,000+(精英/受邀区):

-

现状:年薪超过 S$120,000 后,你可以申请所谓的“120k Card”。

-

代表卡种:Citi Prestige。

-

核心价值:这些卡通常自带高额年费(不可减免),但换来的是无限次机场休息室、顶级酒店会籍、甚至免费的高尔夫球位。对于高净值 EP 来说,这是彰显身份和享受新加坡顶奢生活的入场券。

3. 那些被忽略的“加分项”

除了工资单,银行后台还有一套自动化评分系统:

-

公司规模 (Employer Profile):

-

第一梯队:跨国大厂(MNC,如 Google, Meta, 全球顶尖投行)。

-

第二梯队:新加坡本地蓝筹公司(如 Grab, SEA, 三大行)。

-

第三梯队:本地中小企业 (SME)。

-

如果你在 MNC 工作,即便年薪刚过线,银行也会认为你的职业稳定性极高,下卡概率提升 40%。

-

- 银行关系 (Existing Relationship):如果你的薪水直接发到申请银行的户头(Salary Crediting),系统会自动关联你的现金流。

-

账户里若有超过 S$20,000 的日常余额,会被视为“优质资产客户”。

-

-

职位级别 (Job Title):职位含金量(如 Director, Specialist, Lead)在人工审核阶段会有一定的印象分加成。

4. COMPASS 框架的影响:

2026 年是新加坡互补专才评估框架 (COMPASS) 深度运行的一年。银行在审核 EP 申请时,已将 COMPASS 评估逻辑纳入侧面风控模型:

-

薪资百分位 (C1指标): 银行会关注你的薪资是否处于同行业、同年龄段的前 65% 或 90%。如果你在 COMPASS 评分中因薪资拿到 10-20 分,代表你的收入在同类人才中极具竞争力,这会显著提升银行对你“职业稳定性”的评分。

-

企业属性 (C3/C4指标): 如果你的雇主是 COMPASS 框架下的“优质企业”(如享有奖励分的跨国巨头或政府重点扶持企业),银行系统会自动放宽对你入职时长(Tenure)的要求,有时甚至不需要等三月流水,仅凭雇佣合同即可批卡。

第二部分:收入不够/刚落地?三条“曲线救国”路

如果你是刚落地第一个月还没有工资单,或者薪资刚好在门槛边缘犹豫,可以尝试以下三种策略:

策略一:定存担保信用卡 (Secured Credit Card) —— 100% 成功率

这是新移民积累本地信用的“终极后门”,无需任何收入证明材料。

-

原理:在银行(如 DBS, UOB, HSBC, CIMB)开立一个特定的定期存款账户,并将一笔资金质押给银行。银行会签发一张额度通常等于或略低于存款额的信用卡。

-

操作细节:

-

存款额:通常要求最低 S$10,000(部分银行如 CIMB 可能接受更低金额)。

-

冻结期:存款需一直保留在该账户中,只要你还持有这张信用卡,这笔钱就不能动。

-

-

优点:门槛为零,申请即过,且银行上报给信用局(CBS)的数据与普通信用卡完全一致,非常适合用来“刷信用”。

完整版请参考:没有薪水单也能办?2026新加坡定存担保信用卡 (Secured Card) 全攻略:100%批卡指南

策略二:申请副卡 (Supplementary Card) —— 家庭单位首选

如果你是带家属(DP 持有人)来新,且家属暂时没有工作。

-

操作:EP 持有人作为“主卡人”,直接在 App 里为配偶申请副卡。

-

优点:

-

无需审核配偶收入:只看主卡人的信用额度和准证状态。

-

共享权益:副卡通常能享受与主卡相同的机场休息室次数、餐饮折扣等。

-

缺点:副卡的还款记录会计入主卡人的信用报告。如果配偶未来想自己办独立信用卡,副卡无法帮其建立独立的信用分。

策略三:先攻克“易批”银行 —— 策略性迂回

2026 年,部分银行为了扩大外籍人士市场,审批策略更为激进:

-

数字银行 (Digital Banks):如 Trust Bank(渣打背景)。它们更依赖大数据算法而非传统的人工审稿。新 EP 落地后,只要有 Singpass,申请 Trust Card 常有“意外惊喜”,且无年费压力。

-

非本地银行 (Foreign Banks):CIMB (森那美) 或 Maybank (马来亚银行)。为了从三大行手中抢客户,它们常针对新入职的 EP 提供“迎新礼包”,收入门槛有时会比 DBS/UOB 更加灵活。

-

跨国转办 (Global Transfer):如果你在国内就是 HSBC (汇丰) 或 Citi (花旗) 的高级客户(如汇丰卓越理财),可以尝试联系你的客户经理进行“全球信用转移”。他们可能参考你海外的资产记录直接为你开立新加坡卡。

第三部分:2026 最适合外籍新手的入门卡推荐

在 2026 年的金融环境下,我们根据申请难易度、实用性和年薪要求,精选了以下三类最适合新手的卡片:

1. 门槛最低/免年费首选:CIMB World Mastercard

-

年薪要求:外籍人士约 S$45,000(常有针对 EP 的限时降门槛活动)。

-

核心权益:

-

终身免年费:这是最大的卖点,不用担心每年打电话求银行免年费。

-

返现奖励:在餐饮、外卖、休闲娱乐和网购方面有不错的返现比例。

-

适合人群:讨厌繁琐规则、追求简单省心的理财新手。

2. 日常生活“万金油”:DBS Altitude / Citi PremierMiles

-

年薪要求:S$45,000 - S$60,000。这两张卡是新加坡里程界的“双子星”。

-

核心权益:

-

点数永久有效:这一点对于外籍人士至关重要,你可以在新加坡攒 3-5 年分,最后一次性兑换回国的高级商务舱。

-

机场权益:每年通常赠送 2 次 Priority Pass 机场休息室。

-

消费比例:本地消费 S$1 = 1.3 里程,海外消费 S$1 = 2.2 里程。

-

-

适合人群:跨国出差频繁、有回国探亲需求、且在 MNC 工作容易获批的 EP 持有人。

Citi PremierMiles vs DBS Altitude:谁是2026年新加坡最强入门里程卡?(终极评测)

3. 网购与手机支付神器:UOB EVOL / Citi Rewards

-

年薪要求:S$40,000 - S$45,000。

-

核心权益:

-

针对性加倍:针对 Grab、点外卖、网购提供高达 6%-8% 的返现或 10 倍积分。

-

Apple/Google Pay:只要是用手机感应支付(Contactless),基本都能吃到高额奖励。

-

适合人群:“无现金”支付爱好者,主要消费在 Grab、Shopee 和 Lazada 的人。

4. 0 汇率损耗神器 (落地过渡必备):Trust Card / Revolut

-

年薪要求:Trust 对外籍人士约 S$45,000;Revolut 无收入要求(为预付充值卡)。

-

核心权益:

-

外币消费无手续费:绝大多数新加坡信用卡在海外消费会收 3.25% 的手续费,但这几张卡是 0 费率。

-

实时汇率:使用银行间实时汇率。

-

-

适合人群:刚来新加坡还没换足外币、或经常回国/去马来西亚消费的职场新人。

Revolut vs YouTrip vs 传统信用卡:2026 出国旅行支付方式终极对决 | 避坑全攻略

5. 核心银行 App 申请体验评测

-

Trust Bank App (丝滑度:⭐⭐⭐⭐⭐):

-

体验: 文中提到的“低门槛神卡”。它是全岛唯一真正实现“纯数字化”的银行。MyInfo 授权后,系统会自动解析 EP 准证信息,外籍人士最快可在 3-5 分钟内拿到虚拟卡号。

-

SEO 提示: 强调其“无纸化”和“即时下卡”的特性。

-

-

DBS Digibank (丝滑度:⭐⭐⭐⭐⭐):

-

体验: 针对 DBS Altitude。如果你已有 DBS 薪资账户,Singpass 登录后几乎是“一键申请”。DBS 的系统与政府数据库对接最深,极少要求 EP 补寄额外的 Employment Letter。

-

-

UOB TMRW (丝滑度:⭐⭐⭐):

-

体验: 针对 UOB EVOL。UOB 的风控逻辑相对传统。对于刚落地的 EP,即使有 MyInfo 授权,UOB 仍有较大概率会通过电邮要求你补寄“过去 3 个月的薪水单”或“正式入职证明”。

-

避坑提示: 提醒读者申请后多留意邮箱,不要以为点了 Submit 就万事大吉。

-

-

CIMB Clicks/Digital (丝滑度:⭐⭐):

-

体验: 针对 CIMB World Mastercard。虽然返现诱人,但 CIMB 的数字化程度在四家中最弱。申请过程可能会涉及较多手动填写,且对于 EP 的地址证明审核极其严格(必须是正式的 Utilities Bill 或银行账单)。

-

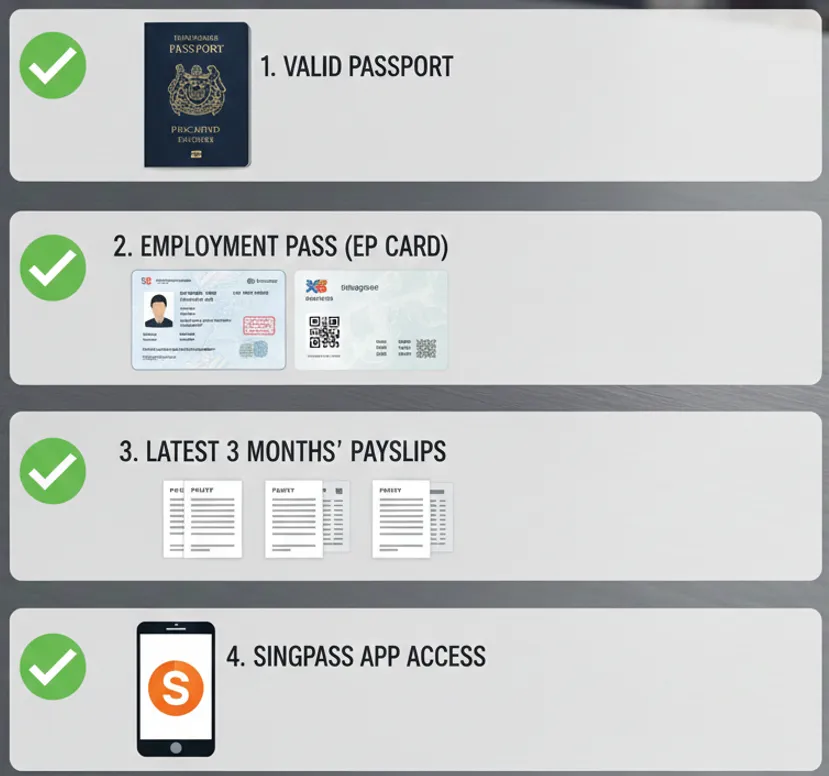

第四部分:必备申请材料清单 (Document Checklist)

材料的完整性直接决定了你是“秒批”还是“石沉大海”。2026 年新加坡银行业已全面数字化,准备以下申请新加坡信用卡材料时,请优先准备电子 PDF 版本。

1. 身份证明 (Identity)

-

护照 (Passport):有效期至少 6 个月以上。

-

准证原件 (EP/SP Card):必须提供正反两面 (Front & Back) 的高清扫描件。

-

Singpass 数字准证:如果实体卡尚未寄到,Singpass App 内显示的数字版准证在 2026 年已获银行认可。

2. 住址证明 (Proof of Residence) —— 办卡成功的“胜负手”

-

场景:很多外籍人士刚来,没有水电费账单。

-

官方认可文件:

-

电话/水电账单:最近一个月的正式月结单(非预付)。

-

公司证明信 (Letter of Employment):必须明确标注你的姓名及在新加坡的现居地址。

-

3. 收入证明 (Income Documents) —— 审批额度的核心

-

入职满 3 个月:提供最近 3 个月的电脑生成工资单 (Computerized Payslip)。

-

入职不满 3 个月:必须提供正式的受雇信 (Letter of Employment),写明月薪、津贴及入职日期。

-

银行流水 (Bank Statement):清晰显示每月的薪水入账(Salary Crediting)记录。

第五部分:提高批卡成功率的 5 个独家秘籍

很多高薪 EP 被拒并不是因为“穷”,而是因为没有掌握新加坡银行的审批脉络。以下是 2026 年实测最有效的加分策略:

秘籍 1:建立“预热”资产关系 (Assets Under Management)

申请信用卡前,先在目标银行开立储蓄户头(如 DBS Multiplier 或 UOB One Account)。

-

加分操作:存入 S$20,000 - S$50,000 的闲置资金。在银行的自动化审批系统中,账户余额超过一定阈值会自动触发“优质客户”标签,大幅对冲你没有本地信用记录的劣势。

秘籍 2:全链路 Singpass MyInfo 申请 (Digital-First)

不要手动填写表格!不要手动上传附件!

-

原理:2026 年,新加坡政府的 MyInfo 系统已经集成了税务(IRAS)、公积金(CPF)和个人身份数据。通过 MyInfo 授权申请,意味着数据是由政府背书的,真实性 100%。这种方式的审批速度通常比手动填写的快 3-5 倍,且极少被要求“补件”。

秘籍 3. 避开“多头借贷”风险 (Anti-Multi-Lending Strategy)

不要在拿到准证的第一周就向 5 家银行同时开火。

-

避坑指南:每次申请信用卡,银行都会查询你的信用局报告(CBS)。如果你在 30 天内有超过 3 次 Hard Inquiry(硬查询),系统会判定你“极度渴望现金/风险上升”,从而导致连锁拒签。

-

策略:每次申请未果,请至少等待 30-90 天再尝试下一家,或者先拿下一张“保底卡”。

秘籍 4. 职业信息“颗粒度”对齐 (Job Profile Consistency)

银行的人工审核岗非常看重职业稳定性。

-

细节:填写申请表时的职位名称(Job Title)必须与你准证上的一字不差。如果你在 MNC(跨国公司)工作,务必在填表时勾选对应的“大企业”选项。

-

受雇证明:确保 HR 开具的受雇信(Letter of Employment)上有公司座机,且该号码在 Google 搜索中能核实到公司信息。

秘籍 5. 抓准“第一笔薪水”的时间节点 (Timing is Everything)

最忌讳:落地第一天就申请。

-

黄金法则:等到你的银行流水中出现了第一笔显示为 “SALARY” 或 “PAYROLL” 的入账后再提交申请。银行后台可以实时监测到这一现金流,这比任何纸质合同都有说服力。

结论

在新加坡这个高度信用化的社会,第一张信用卡不仅是消费工具,更是你在这座狮城建立“数字化身份”的敲门砖。

关于“信用分 (Credit Score)”的透明度提示

很多新手拿到卡后会失望:“为什么我的额度只有区区几千块?”

这里需要科普一个核心概念:信用分 (Credit Score)。

你在新加坡的每一次还款记录都会被记录在信用局 (CBS) 报告中。作为刚落地的 EP,由于你的 CBS 报告尚处于“空白”或“初始”状态,银行缺乏评估你违约风险的历史数据。

同时,受新加坡金融管理局 (MAS) 的监管政策限制,年薪在 S$30,000 至 S$120,000 之间的外籍人士,单家银行的所有信用卡总额度通常不得超过月薪的 2 倍。这意味着如果你的月薪是 S$6,000,首张卡的额度很可能只有 S$12,000 甚至更低。这并非针对个人,而是为了防止过度借贷的普遍政策。

建议与展望

建议从发薪银行或保底卡入手,保持良好的还款习惯。这种“小额度、高频次、准时还”的模式是刷高信用分的最快路径。积累 6-12 个月的良好还款记录,届时各种高端黑卡、无限卡都会主动向你招手。

免责声明:以上信息基于 2026 年市场调研,具体政策请以各大银行官网最新公示为准。

常见问题解答 (FAQ)

针对 2026 年外籍人士在实际申请中遇到的细节困惑,我们整理了以下深度解答:

Q1: SP 准证持有者申请难度是不是特别大?

A: 是的。由于 2026 年 SP 薪资起征点低于 EP,且准证配额受限,银行会更担心稳定性。建议 SP 持有者:1. 优先考虑定存担保卡;2. 优先申请发薪行信用卡;3. 申请时如果公司是知名 MNC,通过率会显著提升。

Q2: 信用卡额度 (Credit Limit) 是怎么给的?为什么只有 2 倍月薪?

A: 新加坡金融管理局 (MAS) 规定,年薪低于 S$120,000 的外籍人士,总额度上限通常不得超过月薪的 4 倍(分布在所有银行)。对于新人,银行第一张卡通常只给 2 倍。如果你想提高额度,建议工作一年后提交最新的税务账单 (NOA) 重新评估。

Q3: 如果被一家银行拒了,会影响在其他银行的申请吗?

A: 会。所有的查询记录都会汇总在信用局 (CBS) 报告中。虽然一家银行的决策不代表另一家,但“短时间内多次被拒”本身是一个负面信号。建议至少等待 3 个月修复信用轨迹。

Q4: 如果我离职(Cancel EP)离开新加坡,卡片怎么办?

A: 理论上你必须在注销准证前主动结清账单并销卡。银行通常会与 MOM 系统联动,一旦检测到准证注销,可能会立即冻结卡片。为了避免未来回新受阻,请务必合规销卡。

Q5: 刚搬家,Singpass 里的地址还没更新,可以用旧地址申请吗?

A: 绝对不可以! 银行会核对 MyInfo 抓取的地址与你提供的材料是否一致。如果发现冲突,会以“欺诈风险”直接拒签,甚至进入银行黑名单。请先在 Singpass 更新地址,生效后(通常 1-3 天)再申请。

Q6: 哪家银行对外国人最友好?

A: 2026 年实测,DBS (星展) 和 Citibank (花旗) 依然是对外籍人士审批逻辑最清晰、对新移民最友好的两家银行。