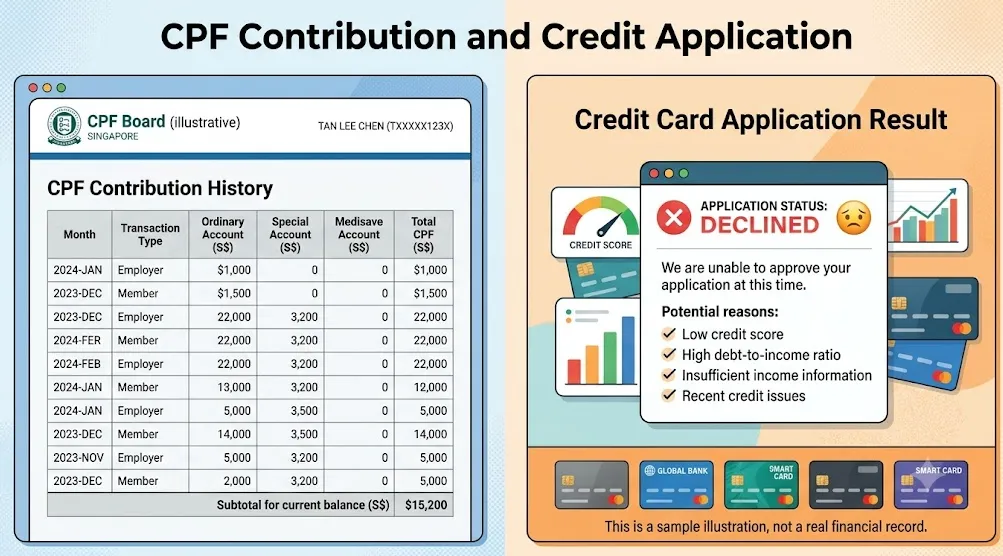

在新加坡,信用卡是建立个人信用记录(CBS)的重要基石。但对于没有全职雇主代缴公积金(无 CPF / 无 Payslip)的自由职业者和零工群体来说,申卡往往困难重重。

背后的核心痛点在于:缺失了“CPF”这张黄金凭证。 新加坡银行在审核时极度看重收入的确定性。没有 CPF 背书的自申报流水会被系统视为高风险,直接被打上 30% 至 50% 的折价折扣(Haircut)。此外,本地银行对非受雇人士有硬性的报税门槛:必须提供最新 1-2 年的官方税务评估通知书(IRAS NOA),且年净收入需达到 S$30,000(外籍人士 S$45,000)。没有报税的副业收入,在银行眼里几乎等同于“不存在”。

别慌!本指南将为你跳过繁琐的理论,直击痛点,提供 2026 年最新、最硬核的“破局”实操技巧,手把手教你如何包装副业收入,成功拿下首张信用卡!

一分钟速览:新加坡无 CPF 怎么申请信用卡?

对于没有传统雇主代缴公积金(CPF)的自由职业者和副业人士,成功申卡的核心是将副业收入合法转化为“Trade Income”并获取官方税务评估通知书(NOA)。建议注册 ACRA 独资企业,规范银行流水。在拿到满足年收入门槛(公民/PR S$30,000 起)的 NOA 后,优先向 Trust Bank 或 DBS 提交申请。如果暂无税单,办理 S$10,000 定期存款的“有抵押信用卡(Secured Credit Card)”是 100% 下卡的最佳过渡方案。

判断你当前适合“硬申”还是“绕行”

在递交申请前,先对照下表进行自我诊断,避免盲目申请留下被拒记录(Rejection History 会短暂影响你的 CBS 信用分数)。

|

评估维度 |

方案 A:适合直接“硬申”(标准流程) |

方案 B:适合“绕行”或采用“过渡方案” |

|

纳税申报(NOA) |

拥有最新 1-2 年的官方 NOA,且税单上的 Net Trade Income ≥ S$30,000。 |

没有报税,或者报税年收入低于 S$30,000 门槛。 |

|

CPF 缴纳情况 |

有自主进行 CPF Medisave 缴纳,且有自愿缴存 CPF-OA/SA 的记录。 |

完全没有公积金记录,仅靠现金、PayNow 或海外电汇结转。 |

|

副业存续时间 |

稳定从事该副业/自雇业务超过 18-24 个月。 |

刚刚开始副业不到 1 年,收入极度不稳定。 |

|

CBS 信用报告 |

信用评级良好(AA 或 BB),且名下无未结清的循环利息债务。 |

无信用记录(Thin File)或有延迟还款历史。 |

-

如果符合方案 A:直接准备材料,按照下文的“实操技巧”直接向传统银行申请。

-

如果符合方案 B:切勿硬申。优先选择“存款申卡”或“定期存款抵押(Secured Credit Card)”等绕行路线。

实操技巧:用副业收入成功申请信用卡(核心部分)

在新加坡,许多拥有副业(如自由职业、跨境电商、自媒体、咨询、代购、私教等)的个人,在申请信用卡时常因“无法提供传统 PaySlip(薪资单)”或“公积金(CPF)缴纳不足”而被银行无情拒签。

事实上,想要将不稳定的副业收入打包成新加坡银行能够接受的“高信用资产”,你需要进行以下合规合法的财务呈现与信贷包装。

一、 掌握 IRAS 报税的核心——将副业包装为“Trade Income”

不要仅仅把副业当成不记账的“零花钱”或“灰色外快”。在新加坡,税务局(IRAS)出具的官方税单(NOA, Notice of Assessment)是全岛所有金融机构最认可的“黄金收入证明”。在每年 3-4 月的申报季,主动将你的副业收入作为 Sole-Proprietor(独资企业) 或 Self-Employed Person (SEP,自雇人士) 的营业收入进行申报。

-

纳税表分类与精准填报

副业收入不应填报在普通的 Form M(非居民)或 Form I 下,而应申报在 Form B(针对自雇人士/本地居民) 的 Net Trade Income(净营业收入) 下。

-

营业额(Revenue):你副业的总收款额。

-

允许扣除的业务开支(Allowable Business Expenses):如广告费、软件订阅费、因公交通费等。

-

净营业收入(Net Trade Income):营业额减去合理开支后的净利润。银行最终评估你还款能力时,看的是这个“Net”值。

-

报税的“成本收益比”分析

-

你付出的成本:你可能需要为此缴纳一定的个人所得税(若年净收入达到S20,000的起征点)和Medisave(强制公积金医疗保障部分,SEP净利润超过S6,000时强制要求缴纳 )。

-

你换来的回报:全新加坡银行都 100% 认可的官方收入证明(NOA)。这不仅能帮你下卡,更是未来购买 HDB、Condo 申请房屋贷款的绝对利器。

-

实操黄金法则

哪怕你的副业年利润刚刚擦边新加坡信用卡的标准申请门槛 S$30,000(外籍人士通常要求 S40,000-S45,000):

-

只要你连续 1-2 年如实申报,并拿到了 IRAS 写着 “Type of Income: Trade” 且金额达标的 NOA。

-

在申请时同时递交这份 NOA,你的信用卡下卡率将从几乎为零直接飙升至 90% 以上。银行会视你为有稳定业务模式的“小微企业家”,而非不稳定的“打零工者”。

二、 规范银行账户流水——“PayNow”与“业务命名”

银行信审部门(Credit Underwriting)在审核非受雇人士的申请时,通常会调取并人工审核最近 3 到 6 个月的银行账单(Bank Statements)。杂乱无章的个人转账、频繁的娱乐消费混杂,会被风控系统怀疑是民间借款、赌博资金或洗钱等非合规资金。

-

设立副业专用账户(Dedicated Account)

立刻专门开设一个银行账户(例如专门用于副业收支的单独储蓄账户,如 OCBC 360 或 UOB One,但只进出业务资金),避免与个人日常消费、朋友聚餐 AA 等私人转账混在一起。保证该账户的进账纯净、且呈现稳步上升或稳定的趋势。

-

规范每一笔转账备注(Transaction References)

当客户或合作平台通过 PayNow 或银行转账支付给你时,请务必建立专业规范:

-

正面加分词汇:要求对方备注 Service Fee(服务费)、Freelance(自由职业稿酬)、Project [项目名称] 或 Invoice [编号]。这些词汇能向信审人员证明该笔资金是合规 of 商业对价。

-

负面风控词汇:绝对避免出现 Gift(礼物)、Loan(借款)、Transfer(转账)、Pocket Money(零花钱)等高风险、模糊或暗示债务关系的词汇。这类词汇一旦被系统抓取,很容易触发二审甚至直接拒签。

-

模拟企业“定期发薪”(Monthly Payroll Simulation)

这是自雇人士申请信用卡最高级的“隐藏技巧”:

-

在每个月的固定一天(例如每月 25 号),从你的副业专用账户向你的个人日常生活费账户转入一笔固定金额(如 S$3,000)。

-

在转账备注/代码里写上 Director's Fees(董事费)或 Salary(薪资)。

-

银行系统机制:大多数新加坡银行的审批系统在初审时是自动运行的,它们会扫描账户流水中的交易代码。当系统连续 3-6 个月抓取到来自非本人同名账户(若你注册了 UEN,用公司账户转账最佳)或特定备注的“Salary/Director's Fee”时,系统会自动给予极高的信用评分。

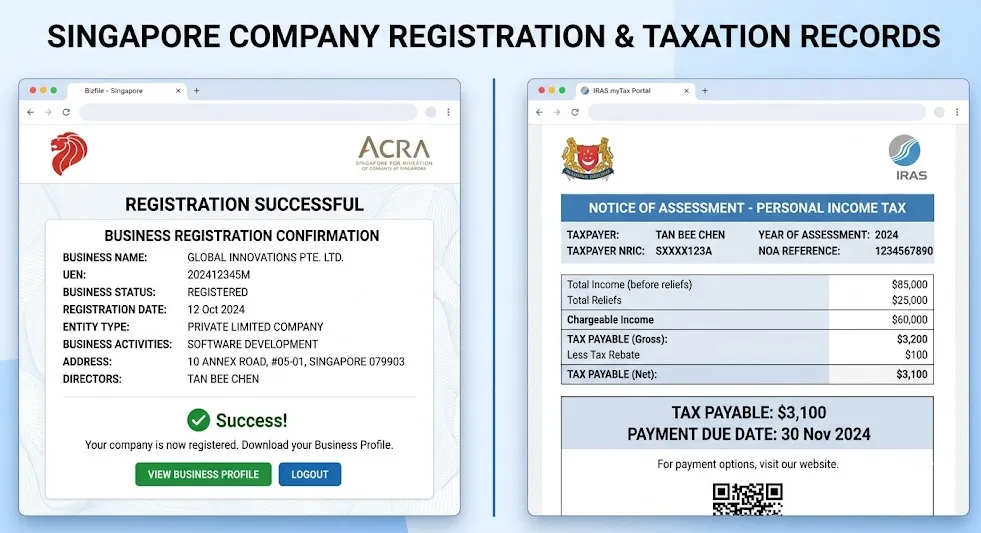

三、 利用 ACRA 商业注册(哪怕是独资)——从“自由职业”到“企业主”

在新加坡,身份的转变对信用评级有着决定性的影响。在银行眼中,“Freelancer(自由职业者)”意味着收入极不稳定,而“Business Owner(企业主)”则代表着有资产支撑。

-

低成本注册 Sole-Proprietorship(独资企业)

在新加坡,通过官方平台 BizFile+ (ACRA) 注册一个 Sole-Proprietorship(独资企业)极其简便快捷,成本仅需几十新币(包含申请注册名和注册费)。

-

获得专属 UEN:注册成功后,你将获得一个属于你副业的 UEN(Unique Entity Number,单一实体编号)。

-

开立企业或商业账户:凭 UEN 去银行开立一个商业基础账户,这让你的“定期发薪”实操变得完美无瑕(从公司 UEN 账户代发薪水到个人账户)。

-

业务运营规范化

-

将你的业务合同、报价单(Quotation)、发票(Invoice)全部模板化。

-

在显著位置标注你的公司名称 and UEN,规范地盖上公司印章或电子签章。

-

这些合规的文件不仅能应付税务局的偶发抽查,在银行对你的收入真实性产生怀疑、要求补件时,可以直接作为“支撑性业务证据(Supporting Evidence)”提交。

-

申请信用卡的“身份包装”

当你完成了 ACRA 注册并拥有了 NOA 后,在申请信用卡填写职业信息(Employment Details)时,你便不再是尴尬的“无业/自由职业/零工”,而是底气十足的:

-

职业/职位:Business Owner(企业所有者) 或 Director(董事)。

-

雇主/公司名称:填写你注册的独资企业名称。

-

配合材料:ACRA 商业登记证(Bizfile) + IRAS 报税单(NOA)。

银行对你的还款能力评估会直接提升一个档次,因为你拥有合法的实体,所有的副业流水都变成了“企业营收”的体现。

四、 信用卡申请策略与避坑指南

做好了上述财务与身份的铺垫后,在寻找新加坡自雇人士信用卡推荐并实际递交申请时,还要注意以下“临门一脚”的细节:

|

申请细节 |

传统工薪族做法 |

副业/自雇人士黄金策略 |

避坑理由 |

|

首张卡选择 |

随意申请任何银行 |

优先申请副业专用账户所在银行的信用卡 |

银行能直接看清你的账户历史流水,无需过多外部证明,下卡最易。 |

|

申卡时机 |

随时申请 |

拿到最新 NOA 后的 1-2 个月内申请 |

此时税务数据最新、最权威,时效性强。 |

|

额度控制 |

追求高额度 |

初次申请时不主动要求高额度 |

降低银行授信风险,先下卡、后养卡。只要首张卡用得好,后续提额顺理成章。 |

|

多头申卡 |

一次性申请 3-4 家 |

一家拒绝后,间隔至少 3 个月再申下一家 |

频繁申请会使 CBS(新加坡信用局)报告变花,让银行怀疑你急需资金。 |

必须避开的雷区(银行风控红线)

银行风控红线对照表

|

序号 |

触发雷区(申请期异常行为) |

风控后果(银行直接判定/处理结果) |

|

01 |

频繁多头申卡 |

导致 CBS(新加坡信贷局)信用分数暴跌 |

|

02 |

大额异常现金流 |

直接 触发反洗钱(AML)红线 |

|

03 |

信用卡额度高使用率 |

银行判定为 财务状况极度紧张 |

|

04 |

申报数据与 Singpass 不符 |

触发 系统秒拒 甚至 列入黑名单 |

|

05 |

自雇首年无报税即硬申 |

因 无有效收入证明 直接作退件处理 |

-

短时间内连续申请多家银行的卡("Credit Hungry"):每次你递交申请,银行都会向新加坡信用局(CBS)查询你的报告。一个月内有超过 2 次“Hard Inquiry”(硬查询),系统会自动判定你急需资金,极概率全盘拒签。

-

账户出现大额非正常现金流:副业账户切忌进行“快进快出”的大额资金过账(例如早上转入 S50,000,下午转出S49,500),这在新加坡极易触发 AML(反洗钱)风控,不仅申卡无望,甚至可能导致银行账户被冻结。

-

名下已有信用卡出现高额度使用率(Credit Utilization > 50%):如果你已经拥有一张卡,且每个月都几乎把额度刷满,新银行在调取 CBS 时会认为你处于债务压力边缘。在申卡前,请将所有已有卡片的未还清款项降至总额度的 30% 以下。

-

虚报或错报 Singpass 信息:MyInfo 已经是新加坡金融体系的绝对骨干。如果你手动填写的年收入是 S

25,000,这种不一致会被系统直接判定为“欺诈/信息不实”,直接秒拒且可能进入该行内部黑名单。

25,000,这种不一致会被系统直接判定为“欺诈/信息不实”,直接秒拒且可能进入该行内部黑名单。 -

刚注册自雇公司,在没有第一年 NOA 的情况下直接硬申:许多刚注册 ACRA 的创业者或 Freelancer 兴冲冲地拿着 ACRA Bizfile 去申卡,直接被拒。因为没有 NOA 配合,单独的 ACRA 注册纸在无抵押贷款中不能作为收入证明。

副业类型 vs 银行接受度排序(真实案例向)

并非所有副业在银行眼里的分量都是一样的。不同的副业类型,由于其“现金流稳定度”和“可验证度”不同,其申卡难度也大相径庭。

|

接受度排行 |

副业类型 |

核心人群及特征(真实案例) |

申卡难度系数 |

|

🥇 第一档 |

专业自雇 |

诊所医生、持牌律师、独立会计师等 |

🟢 极易 |

|

🥈 第二档 |

持牌代理 |

保险经纪、房屋中介(保监会 / 地产局挂靠) |

🟡 较易 |

|

🥉 第三档 |

网络自雇 |

platform签约作者、设计师、独立站卖家(有 ACRA 和海外美金结算账单) |

🟠 中等 |

|

⚠️ 第四档 |

自媒体/自由职业 |

代购、自媒体零散接广告、私人补习老师(纯 PayNow 个人交易) |

🔴 较难 |

|

🚨 第五档 |

劳务派遣/平台零工 |

网约车司机、送餐员(纯平台派单,无 ACRA,无主动申报 Trade Income) |

⚫ 困难 |

真实案例分析

-

案例:私人音乐老师破局

-

背景:Lily 是一名私人钢琴老师,每月靠学生家长 PayNow 支付学费,平均月入 S4,500(年入约S54,000)。第一年申请 DBS 被拒,因为无法提供 CPF。

-

破局方法:Lily 在第二年注册了独资企业(Sole-Proprietor),并把所有家长的付款整合到同一个银行账户。申报期内,她如实申报了 S$50,000 的 Trade Income 并缴纳了税款和 Medisave。新一年初,她通过 Singpass 授权最新的 NOA,顺利拿下了 UOB One Card。

-

案例:平台司机破局

-

背景:Ah Seng 是一名全职 Grab 司机,月纯收入 S$3,500。急需一张油钱返现卡。

-

破局方法:直接申请传统信用卡屡次被拒。后来他前往 DBS 柜台,通过存入 S$10,000 的定期存款(Fixed Deposit) 办理了 DBS Altitude 抵押信用卡(Secured Card),额度为存款的 100%。使用 1 年后信用记录良好,银行主动为其转为了非抵押的标准信用卡。

值得优先尝试的银行及策略

根据 2026 年最新市场动态及信审宽松度反馈,以下三家银行在面对副业和非传统受雇群体时,表现出了差异化的友好政策、多样的准入渠道和高效的审批机制。针对这三家银行,我们制定了专属的通关策略。

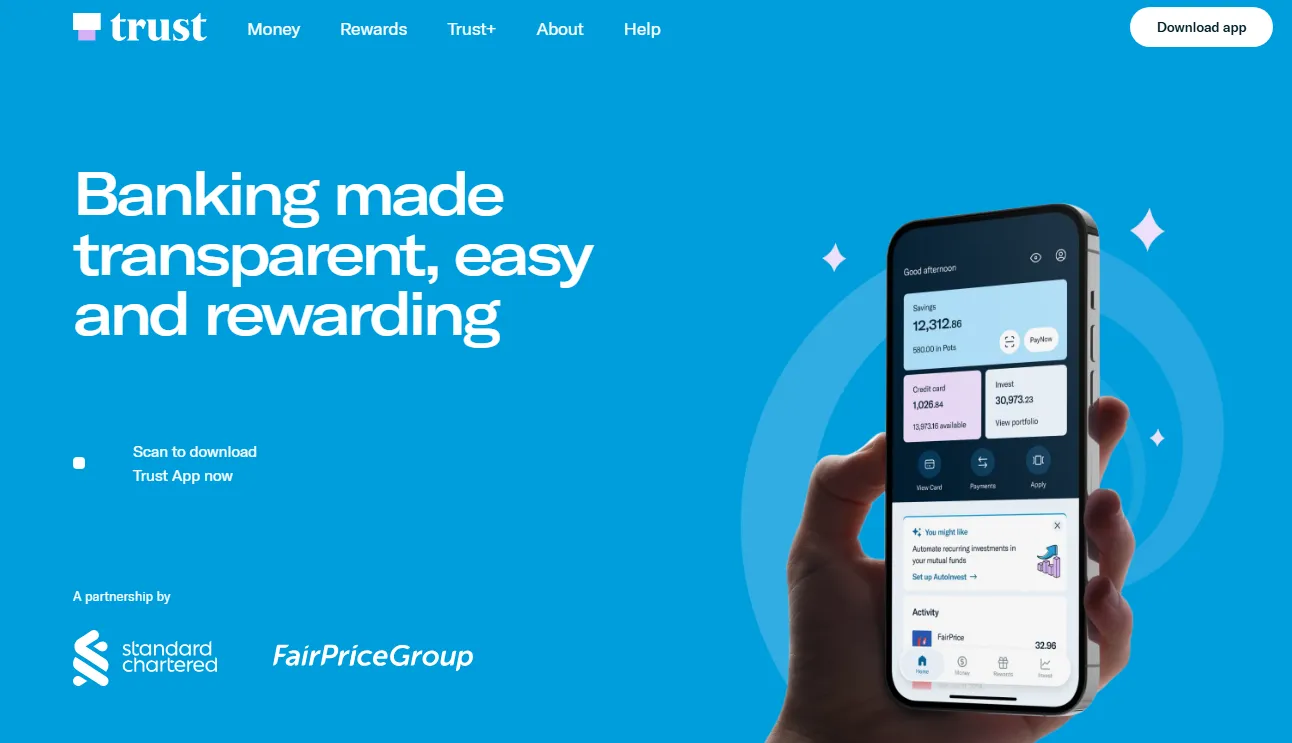

Trust Bank(创信银行)——数字银行算法破局

-

银行定位与优势:

Trust Bank 是渣打银行(Standard Chartered)与新加坡本土巨头 NTUC FairPrice Group 联合打造的数字银行。作为全新一代的数字信贷平台,Trust 的核心优势在于其去中心化的智能风险定价算法,它不像传统老牌银行那样死板地卡“两年税单”,而是更看重申请人在本地生态链中的实时活跃度与资金交互。 -

副业者通关策略(资金池 + 活跃度热身法):

-

生态消费热身: 在计划申卡前 1-2 个月,将你日常在 FairPrice 超市、Kopitiam 食阁、Unity 药妆店的支付卡全部绑定在 Trust App,并积极积累 LinkPoints。系统后台算法会通过你的日常刚需消费频次判定你的“本地居住真实性”。

-

资金沉淀法: 开启一个 Trust 储蓄账户(Trust Savings Account)。这个账户不仅提供可观的活期利息,还是你申卡的强力加分项。将你的副业收入往该账户存入一笔闲置资金(如 S$3,000 - S$5,000 左右)并维持 1 个月以上。

-

极速申卡路径: 准备就绪后,直接在 Trust App 内一键点击申请 “Trust Credit Card”。在 MyInfo 授权后,系统会自动结合你的储蓄存款与消费画像,无需额外补件即可实现分钟级秒批。

-

主推信用卡推荐:

-

Trust Credit Card:无年费、无海外交易手续费(无 Forex Fee,极其适合海淘或经常出国差旅的副业者),且在 NTUC 消费可享受高达 21% 的折扣/返现,是极佳的“首发破冰卡”。

- Trust Bank 信用卡评测

DBS (星展银行)——一年的“黄金税单”直通车

-

银行定位与优势:

作为新加坡本土体量最大的银行,DBS 拥有最庞大的系统库与最成熟的自动化审批(Instant Approval)逻辑。对于副业人士而言,DBS 最大的痛点是它的风控极其严密,但最大的福利是:它是新加坡极少数明确公开接受“仅 1 年 IRAS NOA(税评估通知书)”的传统银行(像大华 UOB 或花旗 Citi 往往在面对自雇时默认索要 2 年税单)。 -

副业者通关策略(单一税单 + 核心行锚定):

-

抓住税单时效期: 每年 4-5 月拿到最新一年的 NOA 之后,是申办 DBS 的黄金期。只要税单上的 Net Trade Income 达到标准(公民/PR

S$30,000;外籍人士 S$45,000),直接走 Singpass/MyInfo 联通。

S$30,000;外籍人士 S$45,000),直接走 Singpass/MyInfo 联通。 -

Multiplier 账户联动: 提前将 DBS Multiplier 账户作为你的“副业收款主账户”。通过 PayNow 设置,每月固定接收来自客户的款项。当你的交易额、储蓄额均在 DBS 系统内留痕时,后台的 Customer Portfolio (客户综合价值)会直接为你背书,极大冲抵系统因你没有传统 CPF 而给出的负面评分。

-

失败申诉机制: 萬一在 App 被系统自动拒绝,切勿马上重新申请。应立即联系 DBS 电话客服,或者直接去实体分行递交你最近 6 个月的详细业务合同、副业发票,以及对应的银行流水进行人工重审(Manual Re-assessment)。DBS 的人工信审员对于在其本行有大额流水沉淀的客户非常有弹性。

-

主推信用卡推荐:

-

DBS Live Fresh Card:针对年轻人的高额消费返现卡(网购、非接触式支付可享高达 5%-6% 返现),适合副业日常小额、高频采购。

-

DBS Altitude Card:里程卡。最大优势是积累的 Altitude 里程(DBS Points)永远不会过期。这对于收入有波动、消费节奏不固定的副业者来说,是攒取免费回国机票的绝佳温床。

- DBS/POSB 信用卡全家桶:从Everyday Card到Vantage卡的完整版图

Citi Singapore (花旗银行)——“他行养卡”与新客礼遇逆袭

-

银行定位与优势:

花旗银行是新加坡市场上营销攻势最猛、新客获取(Acquisition)力度最大的外资银行。通过 SingSaver、MoneySmart 等第三方平台,Citi 经常常年赠送极具吸引力的开卡礼(如最新的 iPad、Dyson 吹尘器、或高达 S$300-S$400 的代金券)。然而,花旗对自雇与自由职业者的 MyInfo 直接硬申审核极其严格,很容易因系统“无 CPF”而秒拒。 -

副业者通关策略(借鸡生蛋 + 间接证明法):

-

利用他行历史作为杠杆: 千万不要把花旗作为你在新加坡的第一张卡! 最好的逆袭策略是“曲线救国”。先通过定存、DBS 或者是 Trust 成功拿下一张信用卡,并保持至少 6 到 12 个月极其完美的还款记录(零逾期、低额度使用率)。

-

准备“支撑性信贷组合包”: 申请 Citi 时,除了授权 Singpass 之外,在文件上传(Document Upload)区域,主动上传你在新加坡其他银行持有的信用卡的最新 3 个月对账单(Credit Card Statements)。

-

凸显流动性: 如果你的副业收入中含有海外电汇(TT)或美金结算账单,将其作为 Supporting Documents 上传。花旗作为全球性银行,对多货币流水和海外收入的接纳度远高于本地三巨头。

-

主推信用卡推荐:

-

Citi Cash Back+ Card:全能型无脑刷返现卡(提供 1.6% 无门槛、无上限的现金回扣),非常适合副业需要大额支付海外广告费、服务器订阅费或采购货款的场景。

-

Citi PremierMiles Card:经典的里程卡,新客消费达标送大额里程。可以用它作为副业大额开销的“里程放大器”。

- Citi PremierMiles 评测

如果始终不批:替代与过渡方案

如果你尝试了上述方法寻找新加坡自由职业者申卡途径,或者目前的副业刚刚起步,暂时拿不出 S$30,000 的 Notice of Assessment 申卡报税单,可以采用以下百分之百下卡的过渡方案:

申请有抵押信用卡(Secured Credit Card)

这是自由职业者公认的“终极后门”。

-

操作原理:你在银行放入一笔定期存款(通常最低为 S$10,000),银行将这笔存款作为质押物,并给你发放一张额度等同于该存款额度(100% 质押)的信用卡。

-

推荐银行:DBS, UOB, HSBC 均提供此业务。你需要亲自带上 NRIC/Passport、地址证明和现金去线下分行(Branch)填写专门的 “Secured Credit Card Application Form” 办理。

-

核心价值:它不是借记卡(Debit Card),它在 CBS(新加坡信用局)系统里登记的是标准的信用卡。你可以用它来慢慢刷卡还款,积累长达 1-2 年的完美信用历史。

利用高额活期存款申请(Asset-Based Application)

部分银行(如大华银行 UOB)允许不评估你的收入,而是评估你的 资产(Assets)。

-

如果你能证明在新加坡本地账户(如 UOB One Account)中拥有超过 S$50,000 或 S$100,000 的闲置资金。

-

你可以联系客户经理走 Asset-Based Limit Scheme,这通常也能顺利批出额度。

从“申卡”到“提额”:副业收入如何被持续认可

顺利拿到第一张卡只是开始。作为副业/零工从业者,如何让银行持续看好你,并在未来为你提升信用额度(Credit Limit Review)?

-

保持 CBS 报告的完美:永远设置 GIRO(自动扣款) 全额还款。不要只还 Minimum(最低还款额),否则会产生高昂利息,并向银行释放“你缺钱”的信号。不使用任何任何形式的现金提现(Cash Advance)。

-

每年的税单更新:随着你副业收入的增长,每年拿到新的 NOA 后,主动在银行 App 提交 "Update Income"。自雇人士的额度提升通常需要连续 2 年 NOA 的稳步增长。

-

多用该行作为你的“流水行”:如果你想让某家银行(比如 UOB)给你提额,尽量把副业的收款、消费和日常储蓄都绑定在这家银行。银行内部的“客户综合价值评估(Customer Portfolio Value)”能看到你真实的资金沉淀。

总结:一套可执行的 3 个月准备计划

为了顺利拿下你的第一张(或下一张)主力信用卡,建议立即启动以下“三步走”计划:

|

准备阶段 |

核心主题 |

具体实操步骤 |

阶段性预期目标 |

|

第 1 个月 |

财务规范与账户整理 |

1. 开立专门的副业储蓄账户,做到专款专用。 2. 规范客户付款备注,确保交易流水包含 "Service Fee" 等合规词汇。 3. 下载并检查个人的 CBS 信用报告,确保无任何延迟还款等污点记录。 |

建立清晰无污染的财务流水记录,净化个人信用基础。 |

|

第 2 个月 |

ACRA 注册与税务筹划 |

1. 注册一个 Sole-Proprietorship(独资企业,可选但强烈建议),获取专属 UEN。 2. 登录 myTax Portal 完善个人信息,整理一整年的副业收入台账,做好精准报税准备。 |

实现身份从“自由职业”到“企业所有者”的合规转型,备齐申报材料。 |

|

第 3 个月 |

报税与正式申请 |

1. 申报个人所得税(Form B)中的 Trade Income,缴纳必要的税款和 Medisave,获取最新的 NOA。 2. 通过 Singpass/MyInfo 官方授权渠道,首先向信审最友好的 Trust 或本土的 DBS 递交第一份信用卡申请。 |

拿到银行无条件信任的“黄金 NOA 税评估通知书”,成功拿下第一张主力卡。 |

常见问题解答(FAQ)

Q: 我完全没有在新加坡报过税(NOA 为零),可以用银行流水代替吗?

A: 几乎不可能。在新加坡,传统的无抵押信用卡对于本地自雇/自由职业者的硬性要求就是税单。如果不报税,建议直接走 S$10,000 定存抵押(Secured Card) 方案。

Q: 刚拿到工作准证(EP/SP)但在做副业的外国人,怎么申卡?

A: 外国人在新加坡申卡门槛较高(通常年薪要求 S40,000-S45,000)。你的主要评估依据是你的 主业工作准证和主业薪资流水。如果你的准证不允许合法副业(如 EP 只能为特定雇主工作),切勿向银行申报未合规的副业收入,以免产生法律和准证吊销风险。

Q: 为什么我的副业月入 8k,银行还是拒绝了我的申请?

A: 因为你可能只提供了最近 2 个月的银行流水,系统无法判定这 8k 是稳定的还是偶发性的。银行对自雇者的考核期通常长达 1-2 年。请确保你的 NOA(税单)年总额确实达到了 S$30,000 以上。

Q: Secured Credit Card(抵押卡)的额度可以调高吗?

A: 可以。抵押卡的额度通常是你定存金额的 100%。如果你存入 S10,000,额度就是10k;如果你追加定存到S20,000,额度也会同步提升。

Q: 抵押信用卡的积分、返现功能,和普通无抵押卡有区别吗?

A: 完全没有区别。 以 UOB One Secured 卡或 DBS Altitude Secured 卡为例,它们在刷卡返现、积累里程、尊享贵宾室等权益上,与标准无抵押卡一模一样。这也是副业/自由职业者“零门槛”享受信用卡福利、积攒航空里程的最佳跳板。

Q: 申请 Secured Card 会看我的 Credit Bureau Singapore (CBS) 信用报告吗?

A: 会查询,但几乎不影响审批。 因为你有 100% 额度的现金抵押在银行,银行承担的违约风险为零。即使你之前的信用记录不是完美(比如有迟还记录),只要你没有处于破产状态(Bankruptcy),Secured Card 都是 100% 会批准的。