进入 2026 年,新加坡无现金支付与信用卡生态迎来了“大洗牌”。各大主流银行(如 UOB、Citi 等)纷纷对线下实体刷卡与普通扫码筑起高墙,不仅大幅拔高返现门槛,甚至无情剔除了部分直扫渠道的积分。“线下无脑刷”的时代正式终结。

在这种“处处受限”的背景下,FavePay 凭借其强大的“MCC(商户类别码)包装”能力脱颖而出。它能将许多线下实体消费完美包装为线上消费(Online Spend),巧妙绕过银行限制,重新激活你手中冷落已久的“线上神卡”。

本攻略将带你全方位拆解 FavePay 的底层逻辑,教你通过“套娃式”绑定,轻松在一笔消费中实现“信用卡里程/返现 + Fave 平台奖励 + 商家专属 Partner Cashback”的“三重薅羊毛”闭环。让你在日常吃饭、买奶茶时,不知不觉斩获比别人高出 3-4 倍的综合收益,优雅“白嫖”头等舱机票!

一分钟速览:在新加坡怎么用 FavePay 拿最高回报?

核心秘诀是利用 FavePay 将线下扫码转化为“线上交易”的特性。强烈建议绑定 Citi Rewards 或 DBS Woman's World Card(每月可稳拿 4.0 MPD 里程)。结账时使用 FavePay 扫码,你将同时获得:信用卡的 4 MPD 高倍积分、Fave 官方优惠券折扣,以及商家专属的 Partner Cashback,实现一笔消费三重回血。

FavePay 怎么用:支付底层逻辑与 MCC 避坑指南(2026版)

在亚太地区(尤其是新加坡和马来西亚)的消费返利生态中,FavePay 凭借其“即时商家返现(Instant Partner Cashback)”和“双重/三重套利(Double/Triple Dip)”机制,一直被信用卡玩家和省钱达人奉为神器。

然而,进入 2026 年,各大银行对返利通道的审计达到了史无前例的严格程度。要在 FavePay 上拿满福利,首先必须搞懂它的“底层支付逻辑”,否则极易面临“消费了万刀,积分却为零”的尴尬境地。

FavePay 的多重套利机制:我们到底在赚什么?

在深入技术细节之前,我们需要明确通过 FavePay 支付能获得的三重福利叠加(Triple Dip):

-

第一重:Fave 商家回馈(Partner Cashback):通常为消费额的 1% - 15% 不等,在下一次光顾该商家时可直接抵扣。

-

第二重:FavePay 平台活动/优惠券:Fave 官方经常发放的 Promo Code 或满减券。

-

第三重:绑定的信用卡/借记卡奖励:这是最核心的部分。通过绑定高额返现(Cashback)或多倍里程(Miles/Points)的信用卡,赚取银行端的回报。

这三重福利能否顺利拿到,尤其是最关键的第三重银行奖励,完全取决于 FavePay 的底层交易清算模式。

支付底层逻辑剖析:MCC 与商户穿透

什么是 MCC?为什么它决定了你的生死?

MCC(Merchant Category Code,商户类别码)是银行用来判断你这笔消费属于什么行业(如餐饮、零售、娱乐)的四位数字。银行的信用卡条款中,会明确规定哪些 MCC 可以获得多倍积分(例如餐饮类 MCC 5812 享 4 mpd 里程),哪些 MCC 会被无情拉黑(例如政府服务、公用事业)。

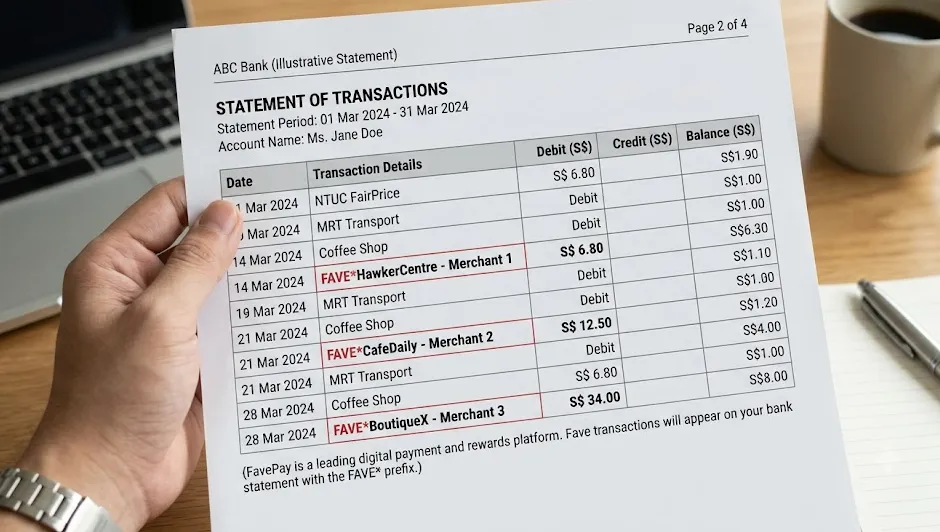

当你使用 FavePay 支付时,商家的原始 MCC 通常会被保留,但商户名称前会加上 Fave* 或 FAVEPA* 的前缀。

-

致命陷阱:2026 年,部分银行(如大华银行 UOB、花旗银行 Citi)的某些特定信用卡,开始将带有 FAVE* 前缀的交易列入“黑名单”(Exclusion List),导致不给任何基本或多倍积分。因此,选对卡片是成功的绝对前提!

FavePay 的商户穿透(MCC Pass-Through)机制

与一般的电子钱包(如 GrabPay 充值会被强制统一定义为 MCC 6540/Stored Value Load)不同,FavePay 采用的是商户 MCC 穿透技术。

当你通过 FavePay 扫码向一家餐馆付款时:

-

尽管收单机构变成了 FavePay,但它传送给 VISA/Mastercard/Amex 网关的底层 MCC 依然是该餐馆的原始代码(例如 5812 - Eating Places and Restaurants)。

-

你的银行账单上会显示为:FAVE* BEAUTY POT 或 FAVEPA* RAFFLES CAFE。

这意味着:如果你的信用卡对“餐饮类”有 10 倍积分,而 FavePay 成功穿透了商家的餐饮 MCC,理论上你就能同时拿到 Fave 的返现和银行的 10 倍积分。

2026 年的新变化:线上(Online)与线下(Offline)的界限模糊

FavePay 虽然是在线下实体店扫码使用,但在银行的清算系统中,FavePay 交易百分之百被归类为“线上交易”(Online Transaction / Card-Not-Present)。

-

新手常见雷区:使用专门针对“线下无接触支付(Mobile Contactless)”提供高额返利的卡片(如大华 Preferred Platinum Visa 线下波卡 10X 积分)去刷 FavePay。由于 Fave 属于线上交易,你将只能拿到 1 倍的普通积分,血亏!

线上还是线下?

FavePay 的交易在银行系统结算中,一律被识别为线上交易(Online / Card-Not-Present Transactions)。

-

避坑提示: 千万不要使用那些“仅限线下实体感应(Mobile Contactless)”才能拿高返现或高里程的信用卡(例如 UOB Preferred Platinum Visa 实体感应部分)去绑定 FavePay,否则你只能拿到可怜的 0.4 MPD。

2026 战神卡登场:FavePay 最强绑定信用卡推荐

针对 FavePay 的“线上交易”属性,结合 2026 年最新的信用卡政策,以下是精选出的最强绑定神卡:

里程党(Miles & Points)推荐

|

信用卡名称 |

FavePay 实用系数 |

2026 实际收益 (MPD) |

核心亮点与避坑细节 |

|

Citi Rewards Card (Mastercard) |

🏆 绝对主力 |

4.0 MPD (10X Points) |

2026年最稳神卡。 FavePay 在该卡上被完美识别为“Online Shopping”。每个账单月前 S$1,000 的消费均可稳拿 4 MPD。没有最低消费门槛! |

|

DBS Woman's World Card (WWMC) |

🥈 强力替补 |

4.0 MPD |

适合女性及男性(可申请)。只要商家的原始 MCC 不在星展银行的黑名单内,通过 FavePay 支付均可获得 4 MPD(每月上限 S$1,500)。 |

|

🥉 精准打击 |

4.0 MPD 或 8.0 MPD |

2026 年全新升级!若持有 HSBC EGA 账户并满足存款要求,可解锁惊人的 8.0 MPD。但需注意:商家的原始 MCC 必须在 HSBC 的白名单内(如餐饮、百货等)。 |

|

|

⚠️ 需选对类别 |

4.0 MPD / 6.0 MPD |

需要在季度/月度选择中将“Dining”或“Family”设为特选类别。若配合大华银行 Lady's Savings Account 存款,可飙升至 6 MPD。 |

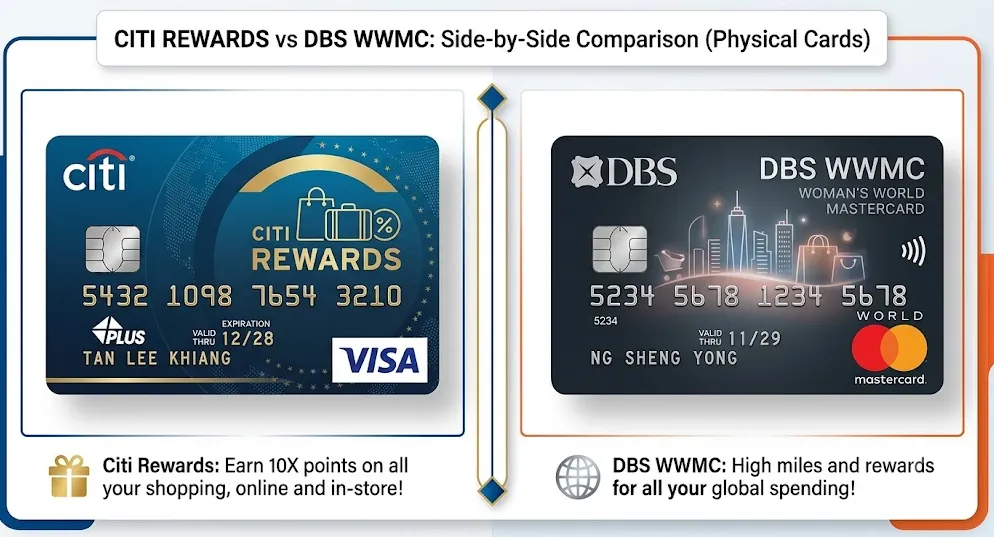

1. Citi Rewards Card (Mastercard)

-

FavePay 实用系数:绝对主力

-

2026 实际收益:4.0 MPD (10X Points)

-

核心亮点与避坑细节:

-

2026年最稳神卡:FavePay 在该卡上能被完美识别为“Online Shopping”(线上购物)。

-

消费上限:每个账单月前 S$1,000 的消费均可稳拿 4.0 MPD。

-

门槛优势:没有最低消费门槛,闭眼刷即可。

-

更多阅读:DBS WWMC vs Citi Rewards:同样的4mpd网购神卡,哪张更不容易“翻车”?

2. DBS Woman's World Card (WWMC)

-

FavePay 实用系数:强力替补

-

2026 实际收益:4.0 MPD

-

核心亮点与避坑细节:

-

申请无性别限制:适合女性及男性(均可申请)。

-

避坑要点:只要商家的原始商户类别代码(MCC)不在星展银行(DBS)的黑名单内,通过 FavePay 支付均可获得 4.0 MPD。

-

消费上限:每月上限 S$1,500。

-

- DBS Woman's World Card (WWMC) 深度评测,让你全方位了解这一张目前全岛网购上限最高、覆盖最广的 4 MPD (Miles Per Dollar) 信用卡。

3. HSBC Revolution Card

-

FavePay 实用系数:精准打击

-

2026 实际收益:4.0 MPD 或 8.0 MPD

-

核心亮点与避坑细节:

-

翻倍福利:2026 年全新升级!若持有 HSBC EGA 账户并满足存款要求,可解锁惊人的 8.0 MPD。

-

严格白名单限制:商家的原始 MCC 必须在汇丰银行(HSBC)的白名单内(例如餐饮、百货等)才能拿到奖励。

-

- 想了解该卡更多信息,参考汇丰 HSBC Revolution 评测

4. UOB Lady's Card

-

FavePay 实用系数:需选对类别

-

2026 实际收益:4.0 MPD / 6.0 MPD

-

核心亮点与避坑细节:

-

类别匹配:需要在季度/月度选择中将 “Dining” 或 “Family” 设为特选类别。

-

储蓄加成:若配合大华银行 Lady's Savings Account 存款,收益可飙升至 6.0 MPD。

-

- UOB Lady's Card 深度评测,在你决定拿下这张信用卡前仔细看一看哟。

返现党(Cashback)推荐

-

UOB EVOL Card: 2026 年依然强势,线上消费可享受 10% 返现。将 FavePay 绑定其中,只要满足每月 S$800 的最低消费门槛,即可轻松薅满。

-

Maybank Family & Friends Card: 在指定类别(如餐饮、零售)中,通过 FavePay 支付可解锁 8% 返现(需满足月消费门槛)。

终极绑定步骤:零失误解锁 4 MPD + 双返现权限

为了确保你 100% 拿到所有福利,请严格按照以下步骤完成首次绑定与设置:

|

绑定阶段 |

步骤说明 |

操作指引及核心秘诀 |

|

第一步 |

下载与基础注册 |

1. 下载并安装最新版 Fave App。 2. 注册账户,并确保个人信息与你的银行预留信息一致。 |

|

第二步 |

绑定 Citi 战神卡 |

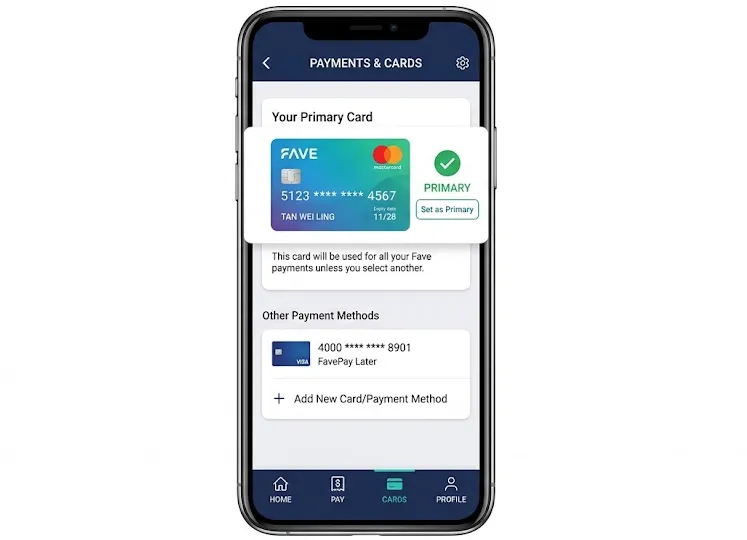

1. 打开 Fave App,点击右下角 "Me" -> "Payment Methods"。 2. 点击 "Add Payment Method",选择 **"Credit / Debit Card"**并输入卡号。 3. 核心秘诀:将该卡设为默认支付卡(Primary Card)。 |

|

第三步 |

打通 UOB 生态联动 |

1. UOB 与 Fave 深度合作。在 UOB TMRW App 中的 “Rewards+” 板块,可直接关联 Fave 账户。 2. 关联后可在部分商家处实现 UOB$ 与 FavePay Cashback 的双重抵扣。 |

第一步:下载与基础注册

-

下载并安装最新版 Fave App。

-

注册账户,并确保个人信息与你的银行预留信息一致。

第二步:绑定 Citi 战神卡

-

打开 Fave App,点击右下角 "Me" -> "Payment Methods"。

-

点击 "Add Payment Method",选择 "Credit / Debit Card" 并输入卡号。

-

💡 核心秘诀:将该卡设置为默认支付卡(Primary Card)。

第三步:打通 UOB 生态联动

-

UOB 与 Fave 深度合作。在 UOB TMRW App 中的 “Rewards+” 板块,可直接关联 Fave 账户。

-

关联后可在部分商家处实现 UOB$ 与 FavePay Cashback 的双重抵扣。

实操:如何完美运行 FavePay 信用卡返现“三重薅羊毛”闭环?

现在,让我们通过一次真实的消费场景,展示如何将这三重福利“一网打尽”:

场景实例:你在一家 Fave 合作餐厅(例如:某日式拉面馆)消费了 $100

|

薅羊毛维度 |

参与通道 |

对应操作及原理 |

预期收益 ($100 消费) |

|

第一重:信用卡端 |

绑定 Citi Rewards |

扫码支付时,底层自动扣除默认绑定的 Citi Rewards Card,银行结算系统识别为 Online 交易并成功穿透 MCC。 |

获得 400 里程 (4.0 MPD) |

|

第二重:Fave 平台端 |

Fave 官方立减券 |

结账时在确认支付页面,输入 Fave 发放的全局促销代码(例如 SAVE5,满 $50 减 $5)。 |

账单立刻减免 $5 (实际支付 $95) |

|

第三重:商家端回馈 |

商家 Partner Cashback |

支付成功后,FavePay 会自动将该商家提供的 Partner Cashback(假设为 10%)以余额形式存入你的 Fave 账户中。 |

获得 $9.5 商家专属返现 (下次消费自动全额抵扣) |

2026 高级进阶玩家的“骚操作”(极致榨干福利)

如果你不满足于基础的三重羊毛,觉得那只是“普通玩家”的常规操作,那么接下来的高阶玩法将带你进入“省钱狂魔”与“里程猎人”的终极殿堂。通过以下极致的进阶技巧,你将彻底打破常规消费的收益天花板,将每一分钱的价值榨干到最后一滴!

玩法 A:搭配 HeyMax.ai 进行“四重叠 buff”的梦幻联动

作为 2026 年最火红的里程聚合与跳转搜索平台,HeyMax.ai(以下简称 HeyMax)已经成为精明消费者的必备神器。它不仅能帮你锁定商家的最强里程回报,还能与 Fave 完美合体,合奏出一曲“一笔消费,四份收益”的交响乐。

核心实操步骤:

-

精准搜索:在准备消费前,千万不要直接打开 Fave。先掏出手机,登录 HeyMax 平台,搜索你想去的商家。

-

黄金跳转:如果该商家在 HeyMax 上有合作或关联入口,通过 HeyMax 的专属链接跳转至 Fave 平台。

-

锁定代金券:在 Fave 平台上购买该商家的 Fave Voucher(代金券)。

-

终极支付:在 Fave 结算页面,使用你的“里程神卡”——比如 Citi Rewards 信用卡(或绑定 Amaze 卡)进行在线支付。

收益达成大盘点(四重 Buff 伤害直接拉满!):

-

第一重(HeyMax 赠送的 Max Miles):通过 HeyMax 跳转并成功消费,你可以无额外成本地获得 Max Miles。这些里程可以 1:1 无缝兑换成各大主流航空公司的航空里程。

-

第二重(Citi 信用卡的 4 MPD):由于 Fave 购买代金券在信用卡端通常被识别为 Online Shopping(MCC 5732 或特定零售类目),完美触发 Citi Rewards 的 10 倍积分(相当于每消费 1 新币累积 4 航空里程/4 MPD)。

-

第三重(Fave 平台代金券本身的折扣):Fave 平台上的代金券本身就自带常态化折扣,通常为 8 折到 9 折,有些清仓或促销期间甚至能达到 7 折。这直接砍掉了你消费的“肉身本金”!

-

第四重(Partner Cashback 回血):购买并使用该代金券在店里通过 FavePay 消费核销时,部分商家还会针对该次核销产生一定比例的 Partner Cashback(商家返现)。这笔返现将静静躺在你的账户里,等待下一次在该商家无门槛抵扣。

进阶私房话:这种玩法相当于“用打折的钱,买到了全额的里程,顺便还白嫖了平台和商家的双重赠礼”。在薅羊毛界,这叫“无缝套利”。

玩法 B:利用 Fave e-Cards(电子礼品卡)锁死未来大额消费

很多人对美容院、美发沙龙、健身房或常去的连锁餐饮的大额消费感到头疼。一次性充值几百甚至上千新币,虽然商家有赠送,但信用卡的单月积分上限很容易被“刷爆”(例如 Citi Rewards 单月 4 MPD 的消费上限通常是 $1,000)。

这时候,Fave e-Cards(电子礼品卡) 就是你的破局神器!

核心实操步骤:

-

寻找黄金 e-Card:在 Fave 上寻找你常去的高频消费商家。许多商家为了锁客,会推出类似于 “支付 $100 可以得到价值 $120 的额度” 这种超值 e-Card。

-

卡槽与额度控制:不要一次性买太多。根据你的信用卡账单周期,分月、分批购买这些 e-Cards。

-

支付与锁定:购买时,使用 4 MPD 信用卡(如 Citi Rewards 或 UOB Woman's Solitaire)进行支付。

收益达成与策略优势:

-

瞬间变现未来的里程:你把未来 3 到 6 个月才要发生的消费,在今天一次性全额转换成了高额的航空里程。

-

规避信用卡限额风险:通过将大额消费分拆成几张中额 e-Card 分月购买,你可以完美避开信用卡单月 4 MPD 的上限红线,确保每一分钱都拿到最高倍数积分。

-

锁定商家 20% 额外赠送额度:商家额外赠送的 20% 额度(付 $100 得 $120)直接沉淀在你的 e-Card 余额中,每一次去店里消费,都相当于全单打了 8.3 折!

-

防倒闭安全垫:Fave 平台对合作商家有一定的入驻审核机制,比起直接把现金充值给路边的小美容院,通过 Fave 购买 e-Card,在遭遇商家恶性倒闭时,往往能通过 Fave 客服或信用卡渠道获得更多的申诉和退款安全保障保障。

玩法 C(全新增补):利用“节假日双重叠加券(Promo Codes)”实现折上折

如果你觉得前两招已经足够惊艳,那是因为你还没学会如何配合 Fave 官方的 Promo Codes(优惠码)。

核心实操步骤:

-

蹲点抢券:每逢双十一、双十二、圣诞节、农历新年,或者 Fave 的周五会员日,Fave 官方都会在 App 首页发放类似“满 $50 减 $5”或“额外 8% Cashback”的平台专属 Promo Code。

-

双券合璧:在购买上述“玩法 A”中的 Fave Voucher 或者是“玩法 B”中的 e-Card 时,在结算页面手动输入或勾选这些平台 Promo Code。

终极数学账本(以购买某美发沙龙原价 $150 的项目为例):

-

原价:$150

-

步骤一:商家在 Fave 上的代金券自带 8 折优惠 ➡️ 现价 $120。

-

步骤二:结算时使用 Fave 官方周五会员日 Promo Code(假设为 10% 额外折扣,上限 $10) ➡️ 实际支付金额降至 $110。

-

步骤三:通过 HeyMax 跳转,获得额外价值约 $2 的 Max Miles。

-

步骤四:使用 4 MPD 信用卡支付 $110 ➡️ 稳拿 440 航空里程(价值约 $6.6)。

-

步骤五:去店里核销,获得商家赠送的 5% Partner Cashback ➡️ $5.5 存入 Fave 账户留待下次使用。

算账时间:

最终你用 $110 的实际支出,享受了原价 $150 的服务。同时,你还额外斩获了:$2 的里程 (HeyMax) + $6.6 的里程 (信用卡) + $5.5 的返现 (Fave) = $14.1 的额外回血!

综合计算,你的整体消费折扣率达到了惊人的 6.3 折!

2026 最全实操场景:不同消费场景收益最大化方案

|

消费场景 |

推荐组合 |

预期总收益率 (估算) |

实操要点 |

|

周末家庭聚餐 (餐厅) |

FavePay + UOB Lady's Card (需设 Dining 类别) |

6 MPD + 10% 商家返现 |

结账时询问服务员是否有 FavePay QR code,扫码支付。 |

|

日常咖啡/面包 (面包物语等) |

FavePay + Citi Rewards |

4 MPD + 5% 商家返现 |

小额消费用 Citi Rewards 最划算,因为没有最低消费门槛,蚊子肉也是肉。 |

|

美容美发/Spa 护理 |

提前在 Fave 买商家 e-Card + Citi Rewards |

4 MPD + 20% 溢额赠送 |

适合大额预付费消费。一次性拿下 4,000 里程的同时,美容额度直接升值。 |

一、 周末家庭聚餐 (餐厅)

-

推荐支付组合:FavePay + UOB Lady's Card (注:卡片需提前设定为 Dining 类别)

-

预期总收益率 (估算):6 MPD + 10% 商家返现

-

实操要点:在结账时,主动询问服务员是否有 FavePay QR code。

-

若有,使用 FavePay 绑定 UOB Lady's Card 进行扫码支付,即可轻松叠满里程与返现收益。

二、 日常咖啡/面包 (面包物语等)

-

推荐支付组合:FavePay + Citi Rewards

-

预期总收益率 (估算):4 MPD + 5% 商家返现

-

实操要点:针对这类小额、日常频繁的消费,使用 Citi Rewards 最为划算。

-

该组合没有任何最低消费门槛限制,“蚊子肉也是肉”,非常适合零碎日常消费的累积。

三、 美容美发/Spa 护理

-

推荐支付组合:提前在 Fave 购买商家 e-Card + 绑定 Citi Rewards 支付

-

预期总收益率 (估算):4 MPD + 20% 溢额赠送

-

实操要点:非常适合大额预付费类型的消费。

-

通过提前在 Fave App 内购买对应商家的电子卡(e-Card),并使用 Citi Rewards 信用卡结账,在一次性稳稳拿下 4,000 里程的同时,还能让你的美容消费额度直接获得 20% 的升值。

结语:聪明消费,在 2026 继续优雅地“白嫖”头等舱里程

无现金支付与信用卡积分的规则虽然年年都在变、通道年年都在缩水,但“万变不离其宗”的底层逻辑永远不会过时——那就是寻找效率最高的“规则放大器”。 步入 2026 年,各大银行的控本政策愈发严格,直接刷卡往往只能拿到寒酸的基础积分。然而,FavePay 依然傲然扮演着那条将“线下低倍实体消费”完美转化为“线上高倍积分/高额返现”的黄金通道。 它就像一个合法的“积分转换插头”,把原本索然无味的日常消费,瞬间接入了高倍回报的快车道。

极简心智,三秒改变生活

通往奢华出行的道路,其实并没有想象中那么复杂。你不需要每天去研究深奥的金融条款,也不需要随身携带十几张卡片。你只需要在日常生活中,做出一个微小而坚定的习惯改变:

-

一次性绑定:花一分钟,将你的 Citi Rewards(专攻 4MPD 航司里程)或 DBS Woman's World MasterCard (WWMC)(专攻网购高倍积分)绑定到 FavePay 账户中。

-

多花 3 秒钟:在收银台结账、咖啡店点单或是美容美发买单时,拒绝直接插卡,而是优雅地打开 FavePay 扫码。

-

享受复利:在享受美食、美发、健身等全方位生活服务的同时,静静看着你的 Fave 伙伴回赠(Partner Cashback)、信用卡高倍积分和 Fave 自身奖励像滚雪球一样飞速膨胀。

从复利消费,到云端躺平

很多时候,我们与头等舱、商务舱的距离,差的不是消费能力,而是消费的含金量。

每一次在 FavePay 上的精明扫码,都是在为你未来的奢华旅行悄悄攒下奠基石。当别人还在为高昂的旺季机票犹豫不决、在经济舱的狭窄座位里忍受腰酸背痛时,你已经凭借日常消费积攒下的海量里程,轻松兑换了新航(Singapore Airlines)或国泰(Cathay Pacific)的空中套房。在 3 万英尺的高空,品尝着顶级香槟,躺在宽敞的平躺睡床上,而这一切,仅仅源于你在地面上每一次买单时多花的 3 秒钟。

种一棵树最好的时间是十年前,其次是现在

玩转信用卡的最高境界,不是为了消费而消费,而是将不可避免的刚性支出,转化为犒劳自己的高光时刻。

从今天起,彻底拒绝盲目刷卡,拒绝让原本属于你的福利白白流失。立刻开启你的 FavePay 三重薅羊毛之旅,让你的每一笔消费都掷地有声,轻松换取你的下一张免费商务舱/头等舱机票。

2026 年,让我们在云端相见!

常见问题解答(FAQ)

Q: 所有的 FavePay 消费都能拿到 4 MPD 吗?

A:绝大多数可以。前提是:

-

你绑定了正确的卡片(如 Citi Rewards 或 DBS WWMC,它们针对 Online 交易给 4 MPD)。

-

商家的原始 MCC 没有被银行列入排除列表。像普通餐饮、零售、美容都是稳拿的。但请避开政府服务、水电缴费等 FavePay 上的特殊商户。

Q: 商家返现(Partner Cashback)有过期时间吗?

A:有。不同商家的 Partner Cashback 有不同的有效期,通常为 30 天到 90 天不等。你可以通过 Fave App 的 "Me" -> "My Cashback" 查看具体过期时间。建议在过期前及时去该商家消费核销。

Q3: 寻找新加坡信用卡返现推荐时,为什么用 UOB PPV 绑定 FavePay 只有 0.4 MPD?

A: 因为 UOB PPV 的 4 MPD 核心规则是“Mobile Contactless(手机实体触碰支付)”。而 FavePay 属于“Online(线上支付)”。因此,用 PPV 走 FavePay 会错失 10X 积分,千万不要这样绑定。

Q: FavePay 支付时可以使用 GrabPay 余额吗?

A:2026 年,Fave 与 Grab 的通道规则有所缩紧。虽然部分地区仍支持使用 GrabPay 钱包作为支付源,但此时无法触发上述提到的信用卡 4 MPD 奖励。如需积累里程,强烈建议直接绑定 Visa/Mastercard 信用卡支付。

Q:取消交易 / 退款,奖励会被收回吗?

A:会。全额退款:信用卡里程 / 返现、Fave Cashback、商家返现全部收回;部分退款:按比例扣除对应奖励,剩余奖励保留。

Q:FavePay 绑卡安全吗?会泄露信用卡信息吗?

A:安全,Fave 为 PCI 合规平台,不存储完整信用卡卡号,仅留存后 4 位用于标识;支付需验证密码 / 指纹,盗刷可联系 Fave 客服冻结交易。

Q:什么是 FavePay「三重薅羊毛」?

A:指通过 FavePay 绑定指定信用卡支付,同时叠加信用卡 4MPD 里程、Fave 平台现金 back、商家专属返现的三重奖励模式,2026 年主流场景(餐饮 / 零售)均可实现。

Q:FavePay CardLink 和普通绑卡有区别吗?必须开通吗?

A:有区别:CardLink 是 “线下刷卡自动返现” 功能,仅支持 Visa 卡,无需扫 Fave 二维码,刷卡即享商家返现;普通绑卡需扫码支付。想拿满三重奖励,推荐同时开通 CardLink + 扫码支付。