嫌弃太长懒得看?Mari Credit Card 核心摘要一览

-

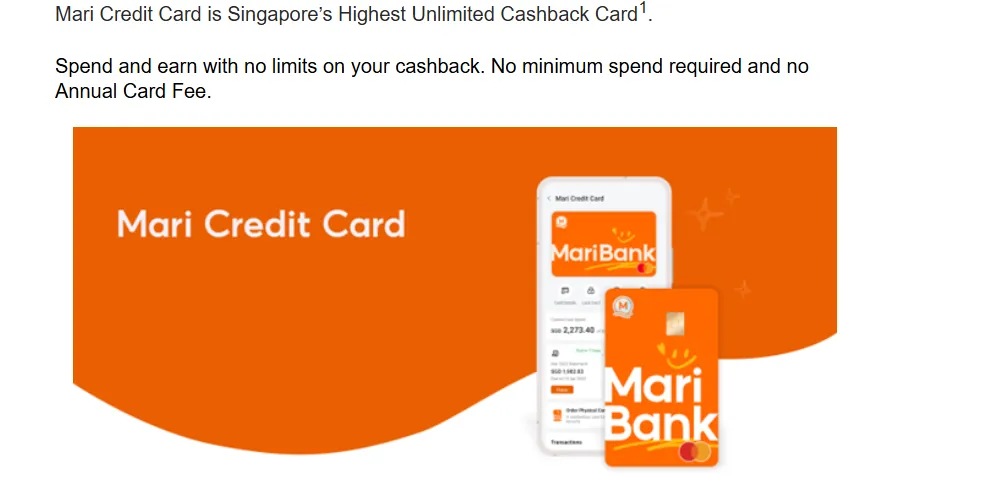

最大亮点: 终身免年费、0% 海外交易手续费 (FCY)、Shopee 平台高达 5%-8% 无上限返现叠加。

-

隐藏福利: 消费达标可联动 MariBank 储蓄账户,激活高达 3% p.a. 的活期存款利息。

-

最大缺点: 线下日常消费(如餐饮、交通)返现率仅 1.5% 较平庸,无机场贵宾室等高端权益。

-

适合谁: Shopee 重度买家、海淘/出国旅游族(免手续费)、以及寻找无心理负担“备用抽屉卡”的年轻人。

- 立即跳转至:如何申请 Mari Credit Card

在过去的一年里,新加坡金融圈和“薅羊毛”社群里讨论度最高的话题之一,莫过于:“背靠 Shopee 母公司 Sea Group 的 MariBank,究竟什么时候才肯出信用卡?” 随着 Trust Bank 在线下消费和超市返现领域混得风生水起,大家对于 MariBank 这位“含着金钥匙出生”的数字银行选手寄予了厚望,期待它能为日益萎缩的网购返现市场注入一针强心剂。

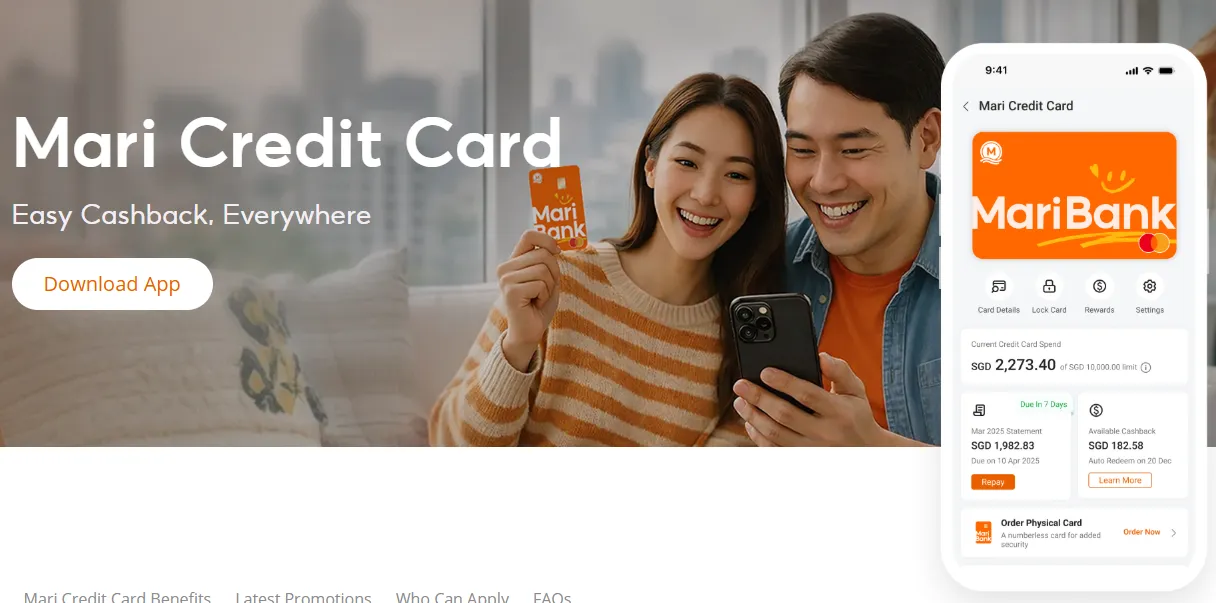

1. 新一代网购神卡登场:Mari Credit Card 2026 重磅来袭

终于,2026年,Mari Credit Card 披挂上阵,正式重磅登场!作为新加坡数字银行 (Digital Bank) 领域的最新力作,它不仅完美继承了数字银行“无门槛、免年费、极简申请”的优良基因,更直接将矛头对准了本地最庞大的消费群体——网购人群。在各大传统银行纷纷提高免年费门槛、削减返现比例的背景下,Mari Credit Card 的出现无疑是一场“降维打击”。

2. 文章承诺:这会是你的下一张“首选卡”吗?

这张卡真的能取代 Citi Rewards 或 DBS Woman's World Card,成为新一代公认的“网购神卡”吗?在数字银行的巅峰对决中,它能给老对手 Trust Bank 带来威胁吗?

本篇深度评测将为你全方位拆解 Mari Credit Card 的核心竞争力,包括:

-

返现逻辑: Shopee 平台到底能拿回多少“真金白银”?

-

联动福利: 它如何与 MariBank 储蓄账户和 Mari Invest 产生化学反应,让你的存款利息更上一层楼?

-

致命缺点: 哪些坑是你在点击“Apply”之前必须知道的?

看完这篇实测,你就能彻底明白,这张卡究竟是该放进你的 Apple Wallet 每天刷,还是只适合躺在抽屉里当备胎。

第一部分:核心杀手锏 —— Shopee 生态圈的“亲儿子”

Mari Credit Card 最大的护城河,就是它背后的 Shopee 帝国。它不仅是一张支付卡,更是你在 Shopee 薅羊毛的 VIP 通行证。

1. Shopee 平台的高额返现/金币 (Shopee Coins/Cashback)

-

全岛最高的专属回报率: 作为“亲儿子”卡,Mari Credit Card 在 Shopee App 内的统治力是毋庸置疑的。在 2026 年的最新政策下,用户在结账时选择该卡支付,即可享受高达 5% - 8% 的专属无上限返现(以等值 Shopee Coins 形式发放)。这一比例远超市场上大多数 1.5% 的无脑刷卡,甚至在某些特定促销日(如 11.11 或 12.12),针对指定类目还能激活翻倍回馈,直接封神。

-

完美的“三重叠加”逻辑 (Stacking): 传统的银行信用卡往往在叠加优惠券时会有诸多限制,但 Mari Credit Card 主打一个“通杀”。它可以完美叠加 Shopee 平台的 Platform Voucher(平台券)、商家发放的 Shop Voucher(店铺券)以及 Free Shipping Voucher(免运费券)。这意味着,在原本的折扣价基础上,你依然能稳稳拿住那 5% 的返现,实现真正的“折上折”。

-

实时到账的极致体验: 不同于传统银行需要等待账单周期结算返现,Mari Credit Card 与 Shopee 系统实现了深度打通。一旦订单确认收货(Order Received),相应的 Shopee Coins 几乎是秒级入账。这种“即刷即得”的反馈感,让用户在下一次购物时就能直接抵扣现金,流动性极强。

2. 生态圈特权:免运费与大促提前入场

-

硬核免运费额度 (Unlimited/Extra Free Shipping): 运费往往是网购“最后的一击痛点”。Mari Credit Card 持卡人每月可获得专属的额外免运费券,甚至在特定消费等级下可解锁“全月无限次免运(指定门槛)”。这对于喜欢购买小件商品、不愿凑单的消费者来说,一年省下的运费可能就抵得上一顿豪华大餐。

-

大促“提前入场”与专属库存 (Early Access): 在 9.9 或双 11 这种全岛疯抢的时刻,由于 Mari Credit Card 的深度整合,持卡人往往能比普通用户提前 2 小时甚至 12 小时开始领券或将“超级闪购”商品放入购物车。更重要的是,Shopee 会为该卡持有者预留一部分“专属优惠券库存”,有效避免了刚到零点优惠券就被抢光的尴尬局面。

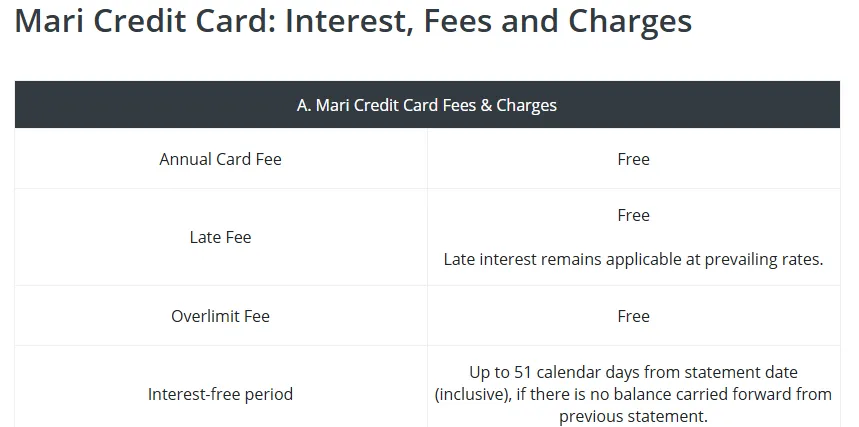

第二部分:数字银行的标配 —— “双零”特权 (The Zero Fees)

和传统银行(如 DBS, UOB)层出不穷的隐藏费用不同,Mari Credit Card 延续了极简的互联网基因:

1. 永远免年费 (No Annual Fee Forever)

-

拒绝“年费乞讨”电话: 相信每一个持卡人都有过这样的经历:发现账单上多出一笔几百美金的年费,然后不得不打电话给客服,忍受漫长的语音排队去要求减免 (Waiver)。Mari Credit Card 的口号非常清晰:终身免年费。这意味着你不需要为了减免年费而去计算一年刷了多少次,也不需要每年去和客服“斗智斗勇”,真正做到了零心理负担持卡。

-

真正的“纯利润”理财: 很多高返现卡往往通过高额年费来抵消成本。但 Mari Credit Card 的零年费政策确保了你拿到的每一分 Shopee Coins 都是纯利润。对于那些只在 Shopee 大促期间才拿出来刷一下的“轻度用户”来说,这张卡即便是放在那里“吃灰”,也不会产生任何持卡成本。

-

评价:完美的“抽屉卡”或备用卡。由于没有“不刷卡就收年费”的后顾之忧,Mari Credit Card 堪称完美的备用选择。你完全可以放心地把它办下来,平时可能用不到它,但每逢 Shopee “双位数”大促(如 6.6, 11.11)或黑色星期五时,它就是你锁定最高折扣的核武器。这种“招之即来,挥之即去”的属性,是传统银行卡难以比拟的。

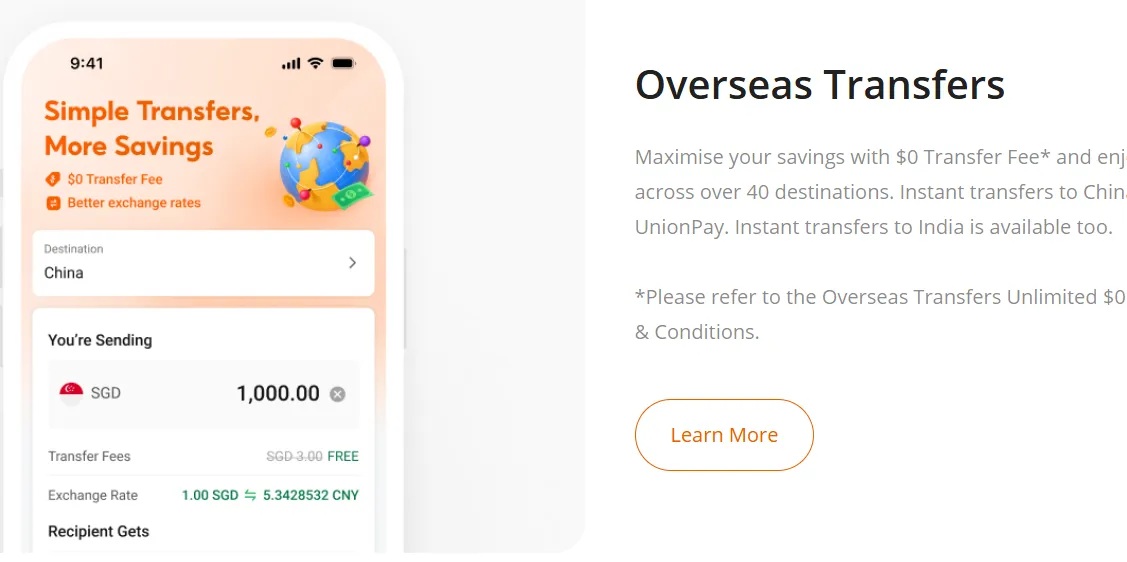

2. 零外币转换手续费 (0% FCY Fee)

除了免年费,MariBank 在 2026 年进一步优化了其费用结构,使其成为一张极具竞争力的“免杂费”卡:

-

海淘与出国旅游的神助攻: 传统银行信用卡在进行非新币交易时,通常会收取 2.5% - 3.5% 的外币转换费 (Foreign Currency Transaction Fee)。从 2026 年 1 月 1 日起,Mari Credit Card 已取消了所有外币交易的手续费。这意味着你在海外刷卡或在境外网站购物时,不再有额外的行政费(Prevailing charge)。

-

无超限费 (Overlimit Fee):如果你不小心刷超了信用额度,该卡目前也不收取超限费。

-

本地转账免费:通过 MariBank App 进行的本地资金划拨完全免费。

-

实时透明的汇率系统: 通过 MariBank App,持卡人可以实时查看当前使用的折算汇率。相比传统银行在入账时才显示最终汇率的“黑箱操作”,Mari Credit Card 这种透明度极大地提升了用户在跨境消费时的安全感。结合其网购返现属性,它不仅是 Shopee 的神卡,更是你全球网购的最佳伴侣。

注意事项(仍需付费的项目)

虽然年费免了,但以下情况仍会产生费用,建议持卡人留意:

|

费用类型 |

状态/收费标准 |

|

逾期还款费 (Late Fee) |

免费(但需注意利息,MariBank 强调不收滞纳金但会计算逾期利息) |

|

利息 (Interest) |

若未能在到期日前全额还款,将产生约 26.9% - 27.9% p.a. 的利息 |

|

新币境外交易费 |

若在境外网站使用新币(SGD)结算,Mastercard 仍可能收取约 1% 的处理费 |

3. 核心优势总结

-

返现政策:在免年费的基础上,你还能享受本地及海外消费 1.5% 的无上限返现(海外消费返现截至 2026 年底有特定上限,请查阅 App 实时条款)。

-

Shopee 集成:在 Shopee 上使用可获得 1.5% 的 Shopee Coins 返还。

-

无脑持卡:因为没有年费压力,即使你不经常使用,也可以将其作为一张备用卡放在钱包里,用于享受其提供的海外消费优汇率。

温馨提示: 银行政策可能随市场环境调整。虽然目前是“永久免年费”,但建议每半年登录 MariBank App 查阅最新的 Interest, Fees and Charges 说明书以确保信息准确。

第三部分:联动大招 —— 激活 MariBank 高息存款

单独刷卡只是第一层,真正的玩家看重的是它对 MariBank 储蓄账户 (Savings Account) 的加成。

1. 基础利息:MariBank 本身提供无门槛的活期高息

-

无门槛的“活期天花板”: 作为一个成熟的数字银行用户,你可能已经知道 MariBank 的储蓄账户本身就非常能打。它提供基础的 2.x% p.a. 活期利率(根据 2026 年实际市场调整),而且没有任何像传统银行那样复杂的“存入薪水、购买理财、刷满额度”等限制。你的钱在里面是完全自由的,利息却是按日结算,复利增长。

-

联动的基础设施: 这笔高额的基础利息是所有联动特权的基石。无论你是为了 Shopee 购物还是为了理财,拥有这个账户是申请 Mari Credit Card 的先决条件,也正是因为有了这个账户,接下来的“消费提息”联动才显得威力巨大。

2. 刷卡加成 (Bonus Interest):消费也能变利息

-

“消费即提息”的创新机制: 根据 2026 年的机制预测,Mari Credit Card 将引入一种与消费额度挂钩的利息增益模式。如果你每月使用该卡消费达到一定门槛(例如 $500,这对于经常在 Shopee 买日用品、电器或点外卖的家庭来说非常容易),你账户中的前 $100,000 存款将获得额外的 0.5% - 1.0% 利息加成。

-

储蓄收益的最大化: 这种加成让 MariBank 的有效年化利率轻松突破 3% 大关。相比传统银行需要通过薪水流水来激活高息,Mari Credit Card 提供了一种更灵活的路径:只要你正常网购,你的存款利息就会自动“升级”。对于存款较多的用户来说,这笔额外的利息收入甚至可能远超刷卡本身的返现金额。

-

实测建议: 如果你账户里存有 $100k,额外 1% 的利息意味着每年多拿 $1,000 的利息。这比单纯追求 5% 的购物返现(按每月花 $500 计算,一年返现约 $300)要香得多。可以说,Mari Credit Card 是开启 MariBank 高息宝库的“金钥匙”。

3. 联动理财 (Mari Invest):让羊毛继续“钱生钱”

-

返现自动滚入 Mari Invest: 很多用户拿到了 Shopee Coins 返现后,往往会随手在下一单中抵扣掉。但真正的理财高手会利用 Mari Invest 自动化联动 功能。你可以设定将卡片刷卡获得的所有返现(折算为现金价值后),直接自动买入 Mari Invest 旗下的货币基金。

-

打破“死钱”循环: 这一机制最大的优势在于它让返现不再是简单的“消费回扣”,而是变成了“投资本金”。即便返现金额不大,但在 Mari Invest 每日派息的加持下,这些“羊毛”也会在后台默默增值,实现真正的钱生钱。这种从“网购消费”到“自动理财”的闭环体验,是目前新加坡金融市场上独一无二的创新。

第四部分:数字银行巅峰对决 —— Mari Credit Card vs. Trust Bank Card

在 2026 年的新加坡虚拟银行市场中,Mari Credit Card (MariBank) 和 Trust Bank Card 是最受欢迎的两张“免年费”信用卡。虽然它们都主打数字化体验和零费用,但在返现逻辑和生态圈上有着本质区别。

以下是为您整理的深度对比:

1. 核心规格对比表

|

对比维度 |

Mari Credit Card (Sea Group) |

Trust Bank Credit Card (StanChart x NTUC) |

|

主打场景 |

线上网购 (Shopee 生态) |

线下买菜 (FairPrice/Kopitiam) |

|

本地消费返现 |

1.5% 无上限 (以现金或 Shopee Coins 形式) |

1.0% 无上限 基础返现 |

|

海外消费奖励 |

1.5% 现金返现 (每月最高消费额度限制) |

0.5% 无上限 现金返现 |

|

年费政策 |

终身免年费 |

终身免年费 |

|

海外手续费 (FCY) |

0% |

0% |

|

最高回扣门槛 |

相对较低(依托 Shopee 平台) |

较高(需满足复杂的 Out-of-store 最低消费) |

|

合作伙伴 |

Shopee, SeaMoney |

NTUC FairPrice, Kopitiam, Caltex |

|

卡片类型 |

纯信用卡 |

信用卡与借记卡二合一 (双模式) |

|

回报形式 |

Shopee Coins / 现金回扣 |

LinkPoints (可当现金用) |

|

适合人群 |

网购达人、年轻人、海淘族 |

家庭主妇、做饭族、平价超市常客 |

以上参数,仅供参考,如果商家有变化,请以商家页面为准

2. 深度优势分析

Mari Credit Card:网购与“无脑”返现神器

-

返现简单直接:1.5% 的返现率在免年费卡中属于顶级水平。你不需要计算品类,无论是交话费、下馆子还是买衣服,统统 1.5%。

-

Shopee 深度集成:如果你是 Shopee 的重度用户,这张卡是必入的。它可以直接抵扣 Shopee 订单,且返现到账极快。

-

2026 旅行新宠:由于 2026 年起取消了外币手续费(FX Fees),它现在不仅有极优汇率,还有 1.5% 海外返现,直接竞争对手已变为 YouTrip 或 Trust。

Trust Bank Card:线下生活与民生首选

-

超市与餐饮之王:Trust 的核心优势在于 FairPrice 生态。如果你经常在 NTUC 超市买菜、在 Kopitiam 吃食阁、在 Caltex 加油,Trust 带来的 Linkpoints 积分和折扣远超 1.5%。

-

自选类别高返现:Trust 提供“自选类别”最高 15% 的返现(需满足特定季度要求),这对于有计划的大额消费(如旅游预订、健康医疗)非常划算。

-

灵活储蓄联动:Trust 的信用卡与储蓄账户联动紧密,持卡消费可以帮你提升存款利息(2026年最高可达 2.40% p.a.)。

3. 如何选择?(决策指南)

-

选 Mari Credit Card,如果:

-

你是 Shopee 的重度用户。

-

你讨厌记各种复杂的返现规则,想要一张**“全品类 1.5%”**的无脑刷卡。

-

你经常出国,想要一张既有批发汇率又有高额海外返现的卡。

-

选 Trust Bank Card,如果:

-

你负责家里的买菜、食阁餐饮,是 NTUC 的常客。

-

你习惯使用 Linkpoints 积分系统。

-

你想要一张卡同时兼顾借记卡(取现)和信用卡的功能。

4. 总结建议

在 2026 年,成年人其实不需要做选择——建议两张都办。

-

Shopee 和日常杂项用 Mari(拿 1.5% 现金);

-

去 FairPrice 买菜和加油用 Trust(拿最高 21% 的节省)。

由于两张卡都永久免年费,同时持有并不会增加你的财务负担。

第五部分:避坑指南 —— 它的缺点是什么?(The Catch)

世界上没有完美的信用卡,Mari Credit Card 虽然在生态圈内封神,但在其他场景下依然存在明显的短板:

1. 非 Shopee 场景回报平庸

-

基础回报率乏善可陈: 一旦出了 Shopee 的大门,Mari Credit Card 的“光环”就会迅速暗淡。如果你在本地餐厅吃饭、在商场线下消费或使用 SimplyGo 搭乘地铁,它的基础回报率通常只有普通的 0.5% - 1.5%。对于追求极致回报的玩家来说,这个比例在目前的市场环境下几乎没有竞争力。

-

日常消费中的“战力压制”: 在处理日常通用消费时,Mari Credit Card 完全打不过那些老牌的神卡。例如,UOB Lady's / Preferred Platinum Visa (PPV) 或 Citi Rewards 配合 Amaze 可以在很多线下场景轻松拿到 4 MPD (Miles Per Dollar) 的里程回报。相比之下,用 Mari Credit Card 进行这些非网购消费,就像是用一把精密的“手术刀”去劈柴,效率极低。

-

使用建议: 它的定位非常明确——专卡专用。请务必管住自己的手,除了 Shopee 及其联动场景,日常琐碎开支建议还是留给那些高倍率的里程卡或通用的高额返现卡(如 Trust 或 UOB One)。

2. 额度限制 (Credit Limit)

-

初期的“保守主义”: 作为一个新兴的数字银行,MariBank 在风控和授信上往往比传统银行更加谨慎。这意味着很多用户在获批卡片时,得到的信用额度(Credit Limit)可能比较保守。如果你是一个习惯于一次性刷卡购买数万美金奢侈品、高端家电或支付昂贵保费的用户,这张卡的初始额度可能会让你感到束手束脚。

-

“先存后刷”的尴尬: 虽然你可以通过向 MariBank 账户充值并利用“保证金”模式临时提升额度,但这对于习惯了信用卡“超前消费”属性的人来说,体验上打了一定折扣。在面对极大额开支时,老牌传统银行(如 AMEX 或 HSBC)那阔绰的授信额度依然是 Mari Credit Card 难以跨越的壁垒。

3. 没有机场贵宾室 (No Lounge Access)

-

返现卡的“宿命”: 作为一张主打下沉市场、日常高频消费且终身免年费的信用卡,Mari Credit Card 的定位非常纯粹。因此,你不要指望它会附带诸如 Priority Pass 或 DragonPass 等高端旅行权益。

-

不适合差旅达人: 如果你是一个经常飞全球、需要在机场贵宾室休息或享受免费机场接送的商旅人士,Mari Credit Card 无法为你提供任何帮助。它完全没有任何与飞行相关的增值服务。在这种需求下,你依然需要依赖年费不菲但权益深厚的里程卡(如 DBS Altitude 或汇丰旅行卡)。记住,Mari Credit Card 是为了让你在 Shopee 买得爽,而不是为了让你在机场候机厅喝免费咖啡。

4. 进阶必看:Mari Credit Card 海外手续费真的全免吗?

很多海淘族和旅游达人看到“0% FCY Fee”直接就冲了,但这里面其实有个小“陷阱”需要你注意: 只有在海外使用【当地货币】结算时,才是真正免手续费的。

如果你在海外网站购物(比如美国亚马逊)或者在国外实体店刷卡时,选择使用新币(SGD)结算,这时候虽然 MariBank 不收外币转换费,但支付网络(如 Mastercard)还是可能会向你收取一笔约 1% 的“动态货币转换费 (DCC) 或是新币境外交易费”。

💡 避坑建议: 无论是在国外刷卡还是海淘结账,当屏幕上让你选“SGD”还是“Local Currency”时,永远、永远选择当地货币结算! 这样才能真正享受到 Mari Credit Card 的零手续费神仙汇率。

第六部分:保姆级办理指南 —— 如何开通 Mari Credit Card?(Application Guide)

作为数字银行,MariBank 的开卡体验主打一个“极速与丝滑”。整个过程通常不需要繁琐地上传纸质薪水单,通过 Singpass 即可实现快速审批。

1. 申请门槛 (Eligibility)

在点击申请之前,请确保你符合以下硬性条件:

-

年龄要求: 申请人必须年满 21 岁。

-

收入要求: * 新加坡公民 (SC) 和永久居民 (PR): 年薪需达到 SGD 30,000(这是新加坡信用卡的标准法定门槛)。

-

外籍人士 (Foreigners): 通常需要提供更高的收入证明,年薪需达到 SGD 45,000 或以上。

-

前置条件: 你必须先拥有一个 Mari Savings Account (MariBank 储蓄账户)。因为 Mari Credit Card 与账户是深度绑定的,这也是为了激活我们前文提到的“利息加成”和“自动扣款”功能。如果你还没有账户,可以在 MariBank App 内先花 5 分钟开通一个,通常实时生效。

2. 申请步骤 (Step-by-Step)

一旦你确认符合上述门槛,请按照以下 5 个步骤进行申请,整个过程通常只需不到 3 分钟:

-

下载并登录 App: 在 App Store 或 Google Play 搜索“MariBank”。如果你已经是用户,直接登录;如果是新用户,需先完成储蓄账户的开通。

-

找到信用卡入口: 在 App 首页的导航栏或“My Portfolio”菜单中,你会看到 Mari Credit Card 的专属横幅。点击“Apply Now”。

-

Singpass 一键授权: 点击申请后,系统会跳转至 Singpass。通过 MyInfo 授权 MariBank 获取你的个人信息及 CPF 缴费记录。这一步非常关键,它省去了手动填写个人资料和上传薪水单的麻烦。

-

确认并提交: 授权返回后,检查你的家庭地址、联系方式等基本信息是否正确。选择你偏好的账单日及是否开启自动还款功能(建议开启以确保信用评分)。

-

极速审批与虚拟卡激活: 提交申请后,系统通常会在几秒钟到几分钟内完成背景核实。一旦获批,你会收到实时通知,此时虚拟信用卡已立即生效。你可以直接将其绑定到 Apple Pay/Google Pay 或 Shopee App 进行消费,无需等待物理卡片寄达。

3. 迎新羊毛 (Sign-up Bonus)

在正式提交申请前,请务必保持一份“猎人”的敏锐:

-

关注大促窗口期: 数字银行在发卡初期,为了快速抢占市场份额,通常会推出非常慷慨的迎新礼。请务必留意 Shopee App 首页的闪烁横幅或 MariBank 官网的最新 Banner。

-

无门槛福利: 常见的迎新礼包括高额 Shopee Vouchers(例如满 $30 减 $30 的“神券”)或直接赠送数千个 Shopee Coins。

-

限时叠加: 有时在特定的“双位数大促”(如 11.11)期间申请,甚至能获得实物奖励或翻倍的网购返现率。千万别错过这顿免费的午餐,申请前花 1 分钟检查一下当前的“Promo Code”或领取专属的“迎新券包”绝对是明智之举。

结语:2026 年,你应该在 App 里点“申请”吗? (Verdict)

Mari Credit Card 的推出,补齐了 Sea Group 金融帝国在新加坡的最后一块拼图。

如果你是以下三类人,请毫不犹豫地申请:

-

Shopee 重度用户: 把它当成你的专属打折卡。

-

旅行抠门党: 想要一张 0% 手续费的海外神卡,且厌倦了 YouTrip 的提前充值。

-

MariBank 存款大户: 为了解锁更高的储蓄利息。

在 2026 年的信用卡市场,无需年费的“生态卡”才是王道。让 Mari Credit Card 成为你手机里的省钱利器吧!

常见问题解答 (FAQ)

Q: Mari Credit Card 有物理卡(实体卡)吗?

A: 有的。在 App 获批后,虚拟卡会立即生效。你可以在 App 内点击“Request for Physical Card”,银行会通过挂号信将其寄送至你的家庭地址。物理卡采用极简设计,卡面上没有卡号,安全系数更高。

Q: 获得的 Shopee Coins 有过期时间吗?

A: 是的。通过信用卡消费获得的 Shopee Coins 通常有效期为 3 个月(具体以入账时提示为准)。建议开启我们前文提到的“自动买入 Mari Invest”功能,将金币转化为长期的基金份额。

Q: 如果我 Shopee 账户里已经有很多金币了,刷卡还能拿返现吗?

A: 可以。即便你使用金币抵扣了部分货款,Mari Credit Card 依然会根据你实际支付的现金部分(含运费)计算返现。

Q: 我该如何给这张信用卡还款?

A: 非常简单。最推荐的方式是开启“从 Mari Savings Account 自动还款”。此外,你也可以通过 PayNow、GIRO 或在 MariBank App 内手动从其他银行转账还款。由于是数字银行,入账速度通常是实时或准实时的。

Q: 这张卡支持 Apple Pay 和 Google Pay 吗?

A: 完全支持。虚拟卡一经批准,你就可以立即将其添加到手机钱包中,在全球支持 Visa/Mastercard 无接触支付的线下商户处刷卡消费。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。