🧾 一分钟抄作业:2026 新加坡交话费/宽带“神卡”速览

别再用储蓄卡 GIRO 扣款了,这是你在新加坡能“白捡”的最稳的一笔钱!

|

你的核心诉求 |

🏆 2026 推荐神卡 |

支付方式 |

核心收益与要求 |

|---|---|---|---|

|

追求最高现金返还 |

官网设置自动扣款 |

8% 返现 (需每月总消费满 S$800) |

|

|

追求最无脑/全能返现 |

官网设置自动扣款 |

3.33% - 5% 返现 (还能联动 UOB 账户高息) |

|

|

追求极致航空里程 |

必须 App 内手动 支付 |

4 mpd 里程 (限每月 S$1,000 以内) |

|

|

只想要简单不用算计 |

官网设置自动扣款 |

3% 返现 (无脑绑定,水电气全包) |

一句话总结: 如果你是“现金党”,直接把话费绑在 Maybank F&F 或 UOB One 上自动扣款,躺着拿高额返现;如果你是“里程党”,请马上取消自动扣款,每个月用 DBS WWMC 在官方 App 里手动付账单赚取 4 倍里程!

每个月,你的银行账户都会默默地被扣除一笔几十到上百新币的支出。这笔钱或许并不起眼,但它极其稳定——那是全家人的 Singtel 手机费、StarHub 宽带网费,或者是包含电视、网络、移动数据的“全家桶”套餐费。

对于大多数生活在新加坡的朋友来说,这些费用就像空气和水一样不可或缺,但也最容易被忽视。

提醒:GIRO 扣款是最大的“隐形损失”

很多人为了图省事,在签配套时直接绑定了银行储蓄卡 (Bank Account) 进行 GIRO 自动扣款。看着账单自动清零确实很爽,但从理财角度看,这其实是一个巨大的损失!

因为 GIRO 扣款通常意味着 0 回报。你每年支付给电信公司的数千新币,本可以转化为价值上百新币的现金回扣,或者是足以兑换一套新航商务舱机票的几千航空里程。

本文的宗旨:让固定支出为你“打工”

在信用卡玩家的眼中,“固定支出” (Recurring Bills) 是薅羊毛的最佳阵地。既然这笔钱是非花不可的,为什么不让它花得更有价值?

本文将为你拆解 2026 年支付新加坡电信账单 (Telco Bills) 的终极策略。我们将教你如何摆脱低效的 GIRO,通过一劳永逸地设置信用卡自动扣款,躺赚高达 8% 的回扣!

第一部分:基础扫盲 - 为什么交话费也能拿返现?

在深入推荐卡片之前,你需要了解新加坡信用卡的“底层逻辑”。在电信公司(Singtel, StarHub, M1, SIMBA, TPG 等)的所有消费,在信用卡系统中都被归类为 MCC 4814 (Telecommunication Services)。

在支付时,你需要区分两种截然不同的方式,这直接决定了你最终能拿到的奖励类型:

1. 自动扣款 (Recurring Payment)

这是指你通过电信公司的官网、线下门店或 App,将信用卡设置为自动扣款卡。每当账单产生后,系统会自动从卡中划扣费用。

-

优点: 极致省心。设置一次后,再也不用担心因为忘记缴费而被断网或罚款。

-

难点(坑点): 很多主打“网购/非接触式支付”的高倍里程卡(即 4 MPD 神卡,如 HSBC Revolution 或 Citi Rewards)会在条款中明确将“自动扣款” (Recurring Bills) 列为排除项。这意味着如果你用错卡,原本期望的 4 MPD 可能会瞬间降级为 0.4 MPD。

-

适用人群: 现金返现党、追求绝对便利的用户。

2. 手动在线支付 (Manual Online Payment)

每月在收到账单通知后,不依赖自动划款,而是主动登录电信公司的官方 App(如 My Singtel, StarHub App)或官方网站,手动输入信用卡信息或使用已保存的卡片进行结账。

-

优点: 成功“骗过”系统,触发高倍奖励。在银行的支付网关看来,这种手动点击支付的行为通常被识别为一次“在线购物交易” (Online Transaction),而非“周期性账单支付” (Recurring Bill)。这让里程玩家能够利用那些排除自动扣款的 4 MPD 神卡,实现奖励最大化。

-

缺点: 略显繁琐。你需要每个月记得去 App 里操作一次。如果账单过期未付,可能会产生滞纳金或面临断网风险。

-

适用人群: 极致里程玩家、能够细心管理每月账单的“撸毛”达人。

第二部分:返现党必读 - 自动扣款 (Recurring) 王者榜单

如果你想要自动扣款且稳拿高额 Cashback,以下三张卡是 2026 年绝对的主力:

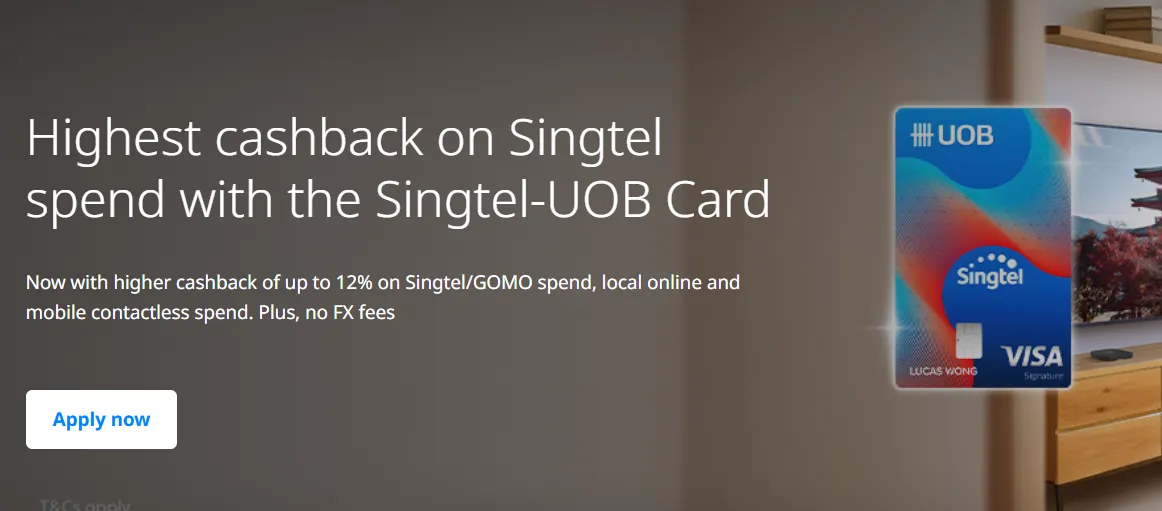

1. 绝对王者:UOB One Card

在新加坡,使用 UOB One Card 支付 Singtel、StarHub 和 M1的手机话费及宽带账单是一个非常聪明的财务选择。这不仅是因为它本身的高返现率,还因为它能与 UOB One Account银行账户联动,产生“1+1>2”的复利效应。

-

核心回报: 高达 3.33% - 5% 现金回扣。

-

机制: UOB One 对 "Recurring Bills" 非常友好。在很多信用卡将缴费排除在“有效消费”之外时,UOB One 依然允许电信账单完美计入每月 $500 / $1,000 / $2,000 的最低消费门槛中,帮你轻松达标以换取季度返现。

-

生态加成,额外奖励: UOB 经常与电信商合作开展促销(例如绑定 Singtel 账单自动扣款可额外获赠一定比例的 Rebate)。

-

理财联动: 更重要的一点是,这张卡的消费能完美触发 UOB One Account 的高阶利息条件,让你在省下话费的同时,银行存款也能赚取超高利息。

以下是该卡支付电信账单的核心优势详细分析:

1)、稳定的基础返现(高达 3.33% - 5%)

UOB One Card 的返现机制基于“季度阶梯式”。只要你每个月达到最低消费额并满足至少 3 笔交易,你就能获得季度现金回扣。

-

返现率: 支付电信账单(Telco Bills)被计入符合条件的消费类别。如果你每月消费满 S$500、S$1,000 或 S$2,000,相应的季度返现率通常在 3.33% 到 5% 之间。

-

适用范围: 该返现不仅涵盖手机话费,还包括家庭宽带和有线电视账单。

2)、关联 UOB One Account 解锁高额利息

这是该卡最大的“隐藏”优势。在新加坡,UOB One 账户是许多人的首选储蓄账户,而 UOB One Card 是赚取奖励利息的“钥匙”。

-

操作方式: 只要你每个月使用 UOB One Card 消费满 S$500,你账户中的存款(最高 10 万或 15 万新币,视最新政策而定)就能享受远高于普通活期存款的奖励年利率。

-

优势总结: 即使你的话费只有 S$100,它也能帮你凑齐那 S$500 的门槛。这意味着你的电信支出变相帮你赚取了数百新币的银行利息。

3)、支持自动循环扣款(Recurring Bill Payment)

你可以通过电信商的 App(如 My Singtel, StarHub App, My M1)将 UOB One Card 绑定为自动循环扣款卡。

-

省心省力: 账单每月自动支付,避免因忘记缴费产生滞纳金。

-

稳定达标: 由于话费是每月固定的支出,这能确保你每月都有稳定的消费额去冲刺 S$500 的最低消费门槛,让返现和利息拿得更稳。

4)、2026年最新促销:6% GIRO 返现(进阶玩法)

根据 2026 年 UOB 的最新政策(如 Bill & Tax Super Saver 促销),如果你持有 UOB One 账户并设置 GIRO 自动扣款支付 Singtel/StarHub/M1 账单:

-

只要满足特定条件(如注册 PayNow、激活 Money Lock),你可以获得高达 6% 的额外返现(有封顶限制,具体取决于你的账户平均余额 MAB)

注:这种玩法通常是通过银行账户直接扣款,与信用卡消费互补,适合账单额度非常大的用户。

温馨提示: 在绑定自动扣款前,请务必确认你的账单姓名与持卡人姓名一致(虽然通常不强制,但一致性能避免返现统计异常)。同时,由于 UOB 的返现规则偶尔微调,建议每半年查看一次 UOB TMRW App 中的返现进度提醒。

存钱也能送里程?2026 UOB KrisFlyer 银行账户深度评测与机会成本分析

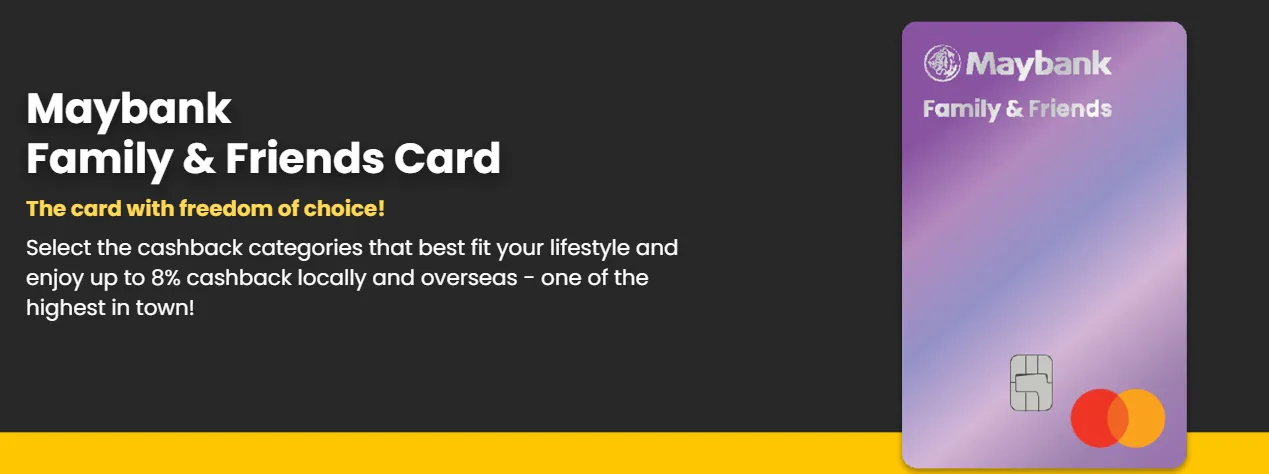

2. 跨境神卡:Maybank Family & Friends Card(返现高达8%)

在新加坡,Maybank Family & Friends (F&F) Card 长期以来被誉为“生活杂费神卡”。对于支付 Singtel、StarHub 和 M1 的话费及宽带账单,它拥有极其鲜明的优势,尤其是在 2026 年权益更新后,其实用性依然稳健。

-

核心回报: 高达 8% 现金回扣!

-

机制: 这张卡允许用户从多个类别中自选 5 个高返现类别。如果你想拿电信回扣,请务必在 App 中勾选 "Data Communication & Online TV"。只要你每月总消费满足 $800 的门槛,你的 Singtel/StarHub 账单,甚至包括 Netflix、Spotify、Disney+ 等流媒体订阅费,通通享受 8% 的暴击回扣。

-

注意点:

-

返现上限: 该类别每月的返现上限为 $25。

-

计算逻辑: 对应约 $312.50 的月度消费。对于普通家庭的一根宽带 + 2-3 个手机号的账单来说,这个额度绰绰有余。

-

灵活性: 它是目前市场上针对电信账单自动扣款给出的最高返现比例之一。

以下是该卡在电信支付方面的详细优势:

1)、极高的返现百分比(高达 8%)

Maybank F&F 卡将电信账单归类为可选返现类别。在 2026 年最新的“Telco & Streaming”类别下,你可以获得远超普通信用卡的返现率:

-

Tier 1 (消费 S$800 - S$1,599): 该类别可享 6% 返现。

-

Tier 2 (消费 S$1,600 及以上): 该类别可享 8% 返现。

-

适用对象: 涵盖了 Singtel, StarHub, M1, 以及 Circles.Life, MyRepublic 等虚拟运营商(MNVO),甚至包括 Netflix 和 Disney+ 等流媒体服务。

2)、覆盖广泛的“全家桶”账单

与其他信用卡仅限“手机话费”不同,Maybank F&F 识别的商户代码(MCC)非常慷慨:

-

宽带与电视: 如果你家里的光纤宽带(Fibre Broadband)或有线电视(Cable TV)是与手机号绑定的合并账单,全额支付均可享受 8% 返现。

-

多账户覆盖: 你可以为全家人的手机号支付账单,只要是在该卡下扣款,都能计入高额返现。

3)、灵活的类别选择(Benefit Optimiser)

该卡允许用户在 10 个类别中任选 5 个作为高返现类别。

-

优势: 如果你某段时间宽带合同到期或家庭开支变化,你可以通过 Maybank TREATS SG App 每季度(或按最新规定频率)调整你的选择。

-

默认配置: 对于 2026 年新开卡的用户,“Telco & Streaming”(电信与流媒体)通常是默认的 5 大高返现类别之一,无需手动设置即可开始赚取。

4)、轻松达成“最低消费”

支付电信账单是达成每月最低消费门槛(S$800 或 S$1,600)的稳定手段。

由于话费和宽带是每月固定支出,将它们设置为自动扣款(Recurring Payment),可以让你每月自动完成一部分消费额度,从而更容易解锁其他类别(如超市、餐饮)的 8% 返现。

刚收到信用卡?新加坡新卡激活、PIN码设置与Apple Pay绑定保姆级教程 (DBS/UOB/OCBC)

5)、进阶玩法:承包全家人的账单,实现“吸星大法”

如果你觉得每个月自己那 S$30 的 SIM-Only 话费不痛不痒,不足以让你专门去办一张信用卡,那么你可以尝试“承包”全家人的开销。

操作细节: 大多数电信公司的自动扣款设置(Recurring Payment)并不要求信用卡的持卡人姓名与电信账单的户主姓名一致。

-

这意味着,你可以用你名下的 Maybank F&F Card (享 8% 返现),去绑定父母的 Singtel 手机号、配偶的 StarHub 手机号,以及家里的光纤宽带账单。

-

收益最大化: 把这些零碎的账单打包在一起(假设每月总计 S$250),不仅能稳稳地帮你凑齐信用卡要求的最低消费门槛(如 S$800),还能每个月从银行那里“反薅”回 S$20 的现金!这就是理财玩家最爱的账单合并套利。

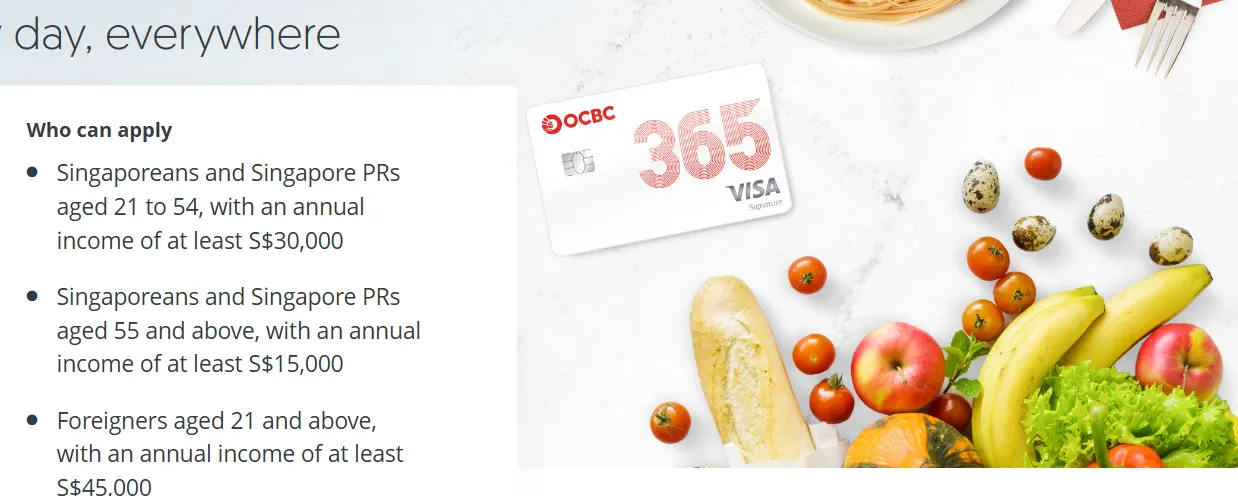

3. 全能替补:OCBC 365 Credit Card

在新加坡,OCBC 365 Credit Card 是另一款非常受欢迎的“全能型”生活消费卡。与 UOB One 的阶梯返现或 Maybank F&F 的高额百分比不同,OCBC 365 的优势在于其门槛的平衡性以及对公用事业账单(Utilities)的广泛覆盖。

-

核心回报: 3% 现金回扣。

-

机制: 明确包含 "Telecommunications" 类别。虽然 3% 看起来不如前两张卡亮眼,但它的核心优势在于“简单直接”。只要你当月的总消费满足 $800,绑定的电信账单自动扣款就能稳拿 3% 返现。

-

适用场景: 非常适合本身就已经将 OCBC 365 作为家庭日常(餐饮、加油、超市)消费主力卡的用户。你不需要额外去计算精细的百分比,顺手把话费绑定上去,既能帮这张卡“凑齐”每月 $800 的低消门槛,又能躺赚一笔回扣。

以下是该卡支付 Singtel、StarHub、M1 话费及宽带账单的详细优势:

1)、稳定的 3% 循环账单返现

OCBC 365 将电信账单归类为“定期循环账单”(Recurring Bills)。

-

返现率: 只要每月总消费达到 S$800,你的电信账单即可享受 3% 的返现。

-

不仅是电信: 该 3% 的类别还涵盖了电费账单(如 Geneco, Keppel Electric, Senoko 等)和水费/垃圾处理费(SP Group)。这意味着你可以将全家的生存开支打包在一起赚取回扣。

2)、极高的返现上限(Cap)

这是 OCBC 365 相比其他卡的一个显著优势:

-

月度上限: 在 2026 年的最新政策下,如果你每月消费满 S$1,600,该卡的月度返现上限可高达 **S$160**(若消费满 S$800 则上限为 S$80)。

-

优势体现: 许多高返现卡(如 Maybank F&F)虽然给 8%,但电信类别的返现上限可能只有 S$20-S$30。OCBC 365 的上限通常是针对所有类别总计的,这意味着如果你的话费账单非常高(例如支付全家人的高级合约机账单),你更有可能拿满每一分钱的 3% 返现。

3)、联动 OCBC 360 Account 赚取利息

类似于 UOB 的生态系统,OCBC 365 信用卡也是 OCBC 360 储蓄账户 的核心组件。

-

加息条件: 只要每月用信用卡消费满 S$500,你 360 账户里的首 10 万新币存款就能获得额外的 "Spend" 奖励利率。

-

话费的作用: 将话费设为自动扣款,不仅能稳拿 3% 返现,还能帮你轻而易举地跨过这 S$500 的银行加息门槛。

4)、广泛的商户兼容性

OCBC 对“电信商”的定义非常明确且广泛,除了三大运营商(Singtel, StarHub, M1),还明确支持:

-

虚拟运营商: 如 MyRepublic, Circles.Life 等。

流媒体服务: 2026 年的新规中,部分流媒体订阅(如 Netflix, Disney+)有时也会被计入此类或类似的 3% 消费范畴(具体需查看当季 T&Cs)。

别再交冤枉钱!2026 新加坡信用卡年费豁免 (Fee Waiver) 全攻略:DBS/UOB/OCBC 一键免除教程

第三部分:里程党必读 - 突破 4 MPD 的“手动”秘籍

如果你是里程玩家,请务必保持警惕:绝大多数 4 MPD 信用卡(如 HSBC Revolution, Citi Rewards)在条款中都会明确声明:排除 Recurring Billing(自动扣款)。这意味着如果你直接在 Singtel 官网绑定这些卡,你只能拿到可怜的 0.4 MPD。

破解之法:App 内手动支付 (Manual In-App Payment)

想要拿满 4 MPD,核心逻辑就是:不要设置任何形式的自动扣款。在每月收到电信公司的电子账单通知(邮件或短信)后,按照以下步骤操作:

1. 打开电信商官方 App

无论是 My Singtel、StarHub App 还是 My M1 App,这些官方 App 都是我们实现“在线消费”转换的阵地。

-

为什么要用 App? 银行系统通常会将通过官方 App 发起的单次支付识别为“移动支付”或“在线交易”,这在技术上与“授权银行每月自动划转”有本质区别。

-

操作细节: 确保你已经登录了自己的账户,并且账单状态显示为“未付 (Outstanding)”。

2. 支付步骤与选卡建议

在 App 内点击支付账单,手动输入卡号或选择已保存的信用卡完成单次结账。

-

首选神卡:DBS Woman's World Card (WWMC)

-

回报: 4 MPD (即 $1 = 4 Miles)。

-

逻辑: 它是目前对“在线消费”定义最广的神卡。通过官方 App 手动支付会被精准识别为一次“在线购物交易”,从而稳拿 4 MPD!

-

备选方案:UOB Visa Signature (UOB VS)

-

回报: 4 MPD。

-

机制: 只要你当月总消费满 $1,000 且属于有效在线/外币消费,话费账单的手动支付部分也能计入奖励。

DBS/POSB 信用卡全家桶:从Everyday Card到Vantage卡的完整版图 (2026版)

3. 极客操作:用 DBS WWMC 交话费,千万别设“自动扣款”!

如果你是玩航空里程的资深玩家,你一定知道 DBS Woman's World Card (WWMC) 这张每个月能拿 4,000 里程的网购神卡。很多新手以为,既然交话费也算线上消费,那我在 Singtel 官网绑定它自动扣款(Recurring Billing),不就能躺赚 4 mpd 了吗?

大错特错!在 2026 年,几乎所有 4 mpd 网购神卡的条款中,都明确排除了“Recurring Billing (周期性自动扣款)”。

如果你图省事绑定了自动扣款,系统识别出这笔钱是每个月固定扣除的,你只会拿到可怜的 0.4 mpd 基础分。

💡 破局攻略:手动制造“一次性网购”

想要每个月用交话费稳定拿满 4 mpd,你必须多做一个动作——手动结账:

-

取消你原本的 GIRO 或信用卡自动扣款设置。

-

每个月收到账单短信后,打开 My Singtel App / StarHub App。

-

进入账单支付页面,选择 "Pay by Credit Card" 或 "One-time Payment"。

-

每次都手动输入你的 DBS WWMC 卡号进行支付。

底层逻辑揭秘: 当你在 App 里进行手动支付时,银行的系统会将这笔交易视为一次普通的、独立的 “线上消费 (Online Shopping)”,从而完美触发 4 mpd(即每 S$1 拿 4 个航空里程)。别嫌麻烦,每个月动动手指花一分钟,一年就能白捡几千里程!

第四部分:防翻车必读 - 这些雷区千万别踩!

在新加坡玩信用卡,最怕的就是辛辛苦苦消费,最后发现全被列为了 Exclusions(排除项)。以下三个雷区,请务必避开:

1. 直接 GIRO 扣储蓄卡 (Savings Account)

这是最原始、也最亏的支付方式,回报率为 0。

-

为什么不推荐: 无论你每月的账单是 $50 还是 $500,直接从储蓄卡 GIRO 扣款不会为你产生任何积分、里程或返现。

-

迷思破解: 很多人坚持用 GIRO 是为了满足某些银行账户(如 UOB One Account 或 OCBC 360)的“每月 3 笔 GIRO 交易”要求以获取更高利息。

-

进阶方案: 实际上,你完全可以用信用卡的 GIRO 来代替储蓄卡的 GIRO。只要你在电信后台绑定信用卡自动扣款,这笔交易在银行账户结算时通常也能作为一笔“有效扣款交易”计入利息达标要求(具体需参考银行实时条款)。

-

结论: 除非你有极其特殊的、无法通过刷卡完成的银行任务,否则请立刻取消储蓄卡 GIRO 绑定,改用前文推荐的神卡。

2. 买手机终端 (Device Purchases) vs. 交话费

这是一个非常经典的“翻车”场景。请记住,在电信商处的消费不全是同一种性质:

-

每月交宽带/话费: 对应代码是 MCC 4814 (Telecommunication Services)。

-

在 Singtel/StarHub 门店买 iPhone/三星手机: 对应代码通常是 MCC 4812 (Telecommunication Equipment)。

-

应对策略: * 如果你是在实体店购买高价手机(几千新币),千万不要用那些专门针对话费(MCC 4814)的返现卡,因为代码不对可能拿不到 8%!

-

建议: 直接使用 UOB Preferred Platinum Visa (PPV) 这种针对感应支付(Contactless)给 4 MPD 的卡片,或者使用大额全能返现卡。

3. 预付费充值 (Prepaid Top-ups)

如果你使用的是 Singtel Hi!Card 或其他电信商的预付卡,充值时需要格外小心。

-

潜在风险: 某些信用卡的条款非常严苛,会将预付费充值(Prepaid Top-ups)视为“储值/钱包充值”(Stored Value/Wallet Top-up),从而拒绝发放任何奖励积分或返现。

-

稳妥建议: 相比之下,后付费账单 (Post-paid) 支付被识别为“电信服务费”的概率接近 100%,奖励也最稳。如果你目前仍在使用预付费卡且消费金额较大,建议考虑转为后付费配套 (Post-paid Plan),以锁定每年的信用卡回扣。

4. 终极雷区:千万别用 AXS 交电信账单!

很多在新加坡生活多年的老手,习惯了走到楼下的 AXS 机器,或者打开 AXS m-Station App,把水电费、物业费和手机话费一并勾选,然后爽快地刷信用卡结账。

快停下!这是 2026 年最典型的“丢分操作”。

-

底层逻辑 (The MCC Trap): 当你通过 AXS 平台支付任何账单时,银行看到的不再是 Singtel 或 StarHub 的 MCC 4814 (电信服务),而是统一变成了 AXS 的专属代码,通常被归类为 MCC 9399 (Government Services / 政府服务) 或杂项支付。

-

残酷现实: 在新加坡几乎 99.9% 的信用卡条款中,MCC 9399 都是被明确列入“黑名单 (Exclusion List)”的。这意味着,你不仅拿不到 8% 的现金回扣,连最基础的 0.4 mpd 积分都没有!

💡 专家解法: 如果你想拿返现或里程,必须“直连”电信公司。要么在 Singtel/StarHub 的官网上设置自动扣款,要么在它们的官方 App 里手动刷卡。把 AXS 留给那些只能用它交的政府账单(如税务或某些物业费)吧!

2026 话费宽带支付策略 (Conclusion)

综上所述,既然要消费,何不将消费转化为积分与返现,用于下一次购于呢。在2026年的话费、宽带支付时,按照下面两条,就可以轻松在花钱的同时“赚钱”:

-

不想动脑的家庭: 办理 UOB One Card 或 Maybank F&F,在电信公司官网设置一次 Credit Card Recurring Payment。以后每个月,你的宽带和手机都在默默为你赚钱。

-

勤奋的里程玩家: 取消自动扣款!每月准时打开电信 App,用 DBS WWMC 手动结账,把这 $100 多块的刚需变成下一次旅行的几百个里程。

理财的最高境界,就是把生活中不可避免的“漏水点”,变成细水长流的“聚宝盆”。今天花 5 分钟改一下支付绑定,明年的年终大餐就有了着落!

常见问题解答 (FAQ)

针对 2026 年新加坡电信账单支付,我们整理了以下网友最关心的 Q&A:

Q: 在新加坡交水电费和话费可以用同一张信用卡拿返现吗?

A:可以,像 UOB One Card 或 OCBC 365 Card 都将电信账单和公用事业账单(如 SP Group)同等视为有效消费,非常适合打包支付以达到最低消费门槛。

Q: 如果我帮家人付账单(主卡名不是我),能拿到返现吗?

A: 可以。 只要你是在官方 App 里手动输入你的信用卡信息支付,或者在电信后台成功绑定你的卡作为自动扣款,银行只认 MCC 代码和交易性质,不关心账单的名字是谁。

Q: 我用 AXS 机器或者 AXS m-Station App 交费有返现吗?

A: 大概率没有。 AXS 交易通常被识别为 MCC 9399 (Government Services) 或特定的账单支付代码,绝大多数信用卡(除了极其个别如 HSBC Advance 或部分联名卡)都会将 AXS 列为 排除项。建议坚持使用电信商自己的 App。

Q: 为什么我设置了自动扣款,但这个月没扣成功?

A: 电信公司的系统偶尔会有延迟。如果是第一次设置,通常需要 1-2 个账单周期才能生效。建议在生效前保持手动支付,避免产生逾期费用。

Q: 里程党手动支付时,可以用 Apple Pay 吗?

A: 视卡片而定。 如果你用的是 UOB PPV,Apple Pay 实体店刷卡买手机(MCC 4812)有 4 MPD;但如果你是在 App 内交费(MCC 4814),建议直接输入卡号以确保触发“在线消费”奖励,因为部分银行对 App 内 Apple Pay 的判定逻辑较为复杂。

Q: 为什么我设置了自动扣款却没有拿到 4 MPD 里程?

A:因为大部分 4 MPD 高倍里程卡(如 Citi Rewards 或 HSBC Revolution)在条款中排除了 Recurring Billing(自动扣款)。必须每月在官方 App 中手动结账,将其转化为 Online Transaction 才能拿满里程。

Q: Singtel 门店买 iPhone 可以用交话费的返现卡吗?

A:不建议。门店购买设备的 MCC 通常是 4812 (通讯设备),而不是交话费的 4814 (电信服务)。如果你使用的是 Maybank F&F 这种专门针对 4814 的卡,买手机将无法获得 8% 返现。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。