2026年新加坡非接触支付覆盖率超90%,Visa、Mastercard、Amex三大卡组织差异显著。日常消费优先选Visa或Mastercard,覆盖99%场景(商场、食阁、交通等),适配性强且费用可控;高端消费(奢侈品、高端酒店)优先用Amex,虽接受度略低,但权益丰厚。搭配无外币转换费卡+对应优惠,可最大化消费价值。

本文从场景适配、用卡技巧、费用控制、退税流程四大维度,结合2026年最新优惠活动,帮你精准选卡、高效刷卡,最大化消费价值。

Visa vs Mastercard vs Amex 核心接受度对比(2026年最新)

|

卡组织 |

场景覆盖与接受度 |

小众场景适配 |

核心特点 |

2026年核心优惠提示 |

|

全场景覆盖 (≈95%) 线下:商场、交通、小贩中心无盲区 |

公交/地铁/出租车/独立便利店,几乎无盲区 |

全球网络最广,美国及东南亚场景最优,Apple/Google Pay 适配度极高 |

渣打 Visa Infinite:限时 0% 外币费 汇丰 Revolution:新户赠高端礼品 |

|

|

全场景覆盖 (≈95%) 线上:与本地支付 (PayNow/NETS) 兼容性强 线下:与 Visa 持平,本地银行发行量大 |

与Visa一致,无明显差异 |

欧洲及英国场景更稳,积分兑换体系灵活,跨境支付体验极佳 |

工行万事达:全年 Travel Rewards 返现 中银万事达:万态野生动物世界 10% 折扣 |

|

|

高端场景覆盖 (≈85%) 线上:主流电商支持,独立站略差 线下:高端商场/品牌专柜/米其林餐厅 |

高端商场/品牌专柜/专属合作商户(如Montblanc/Saint Laurent) |

高净值客群专属,手续费虽高但权益极丰厚,提供顶级私人管家服务 |

白金卡:全年 S$200 时尚餐饮 Credit 新航联名:最高获 31,000 里程 |

💡 关键结论:

-

日常必备:Visa/Mastercard 双持,覆盖 99% 场景,叠加对应卡种优惠。

-

高端消费:Amex 优先,适合奢侈品、Fine Dining 及酒店预订,享专属折扣。

-

应急方案:搭配银联卡(UnionPay)用于 ATM 取现或部分大型商场优惠。

核心解惑:Visa 与 Mastercard 在新加坡到底有什么区别?

很多新手在申请通用型信用卡(如 Citi Rewards 或 UOB EVOL)时,面对银行提供的 Visa 和 Mastercard 两个选项往往无从下手。在 2026 年的新加坡,这两者的真实区别究竟在哪里?我们从 4 个维度为你揭秘:

1. 线下接受度:完全平手 (99.9% 相同)

在新加坡,无论是大型商场、NTUC FairPrice 超市,还是小贩中心 (Hawker Centre) 的 Nets 机器、SimplyGo 刷卡乘车,只要能刷 Visa 的地方,100% 都能刷 Mastercard。两者在全岛的普及率没有任何区别。

2. 汇率损耗 (Exchange Rates):Mastercard 略胜一筹

如果你仔细对比过两家卡组织的官方纯批发汇率(即不含银行 3.25% 手续费的基础汇率),在将外币转换回 SGD (新币) 时,Mastercard 的汇率通常比 Visa 更好(约优 0.1% - 0.4% 左右)。这也是为什么经常海淘的资深玩家在刷外币时更偏爱万事达卡的原因。

3. 2026 终极杀手锏:Amaze 卡绑定的排他性

这是两者在新加坡最大、最致命的区别! 新加坡出国免手续费的神器 Instarem Amaze Card,官方有一项硬性规定:只能绑定 Mastercard,绝对不支持 Visa 和 Amex! 这意味着,如果你办了一张万事达版的 Citi Rewards,你可以把它绑在 Amaze 上出国无损拿 4 mpd;但如果你办的是 Visa 版,你就只能老老实实向银行交 3.25% 的外币手续费了。

4. 电商平台专属优惠 (Promos)

-

Mastercard: 经常与 Lazada, 电影院, 以及高端打车软件 (如 CDG Zig) 搞立减活动。

💡 专家盖章建议: 如果在申请同一张信用卡时面临二选一,请毫不犹豫地选择 Mastercard。单凭“能够无缝绑定 Amaze 卡”和“微弱的外币汇率优势”这两点,万事达在新加坡高端理财圈的实战地位就已经领先了 Visa 半个身位。

线下高频场景:商户适配与刷卡细节

1. 大型商场与连锁品牌 (Luxury & Retail)

核心商圈:ION Orchard, VivoCity, Marina Bay Sands, Bugis Junction

|

类别 |

推荐支付方式 |

具体适配优惠与实操细节 |

|

奢侈品专柜 (如 LV, Gucci) |

Amex 白金卡 (优先) |

10倍积分,叠加品牌满减(如满 S$5000 赠周边) 积分可兑换新航里程或高端酒店 |

|

美妆护肤 (Sephora, DFS) |

参与樟宜机场 DFS 满 S$800 减 S$80(月限2次) HSBC Revolution 享高积分 |

|

|

连锁服饰 (ZARA, H&M) |

享商场餐饮 8折 (如鼎泰丰) 消费满 S$300 赠 S$20 购物券 (需提前在服务台注册) |

💡 双重优惠贴士:在 ION Orchard 刷 CIMB Visa Signature,可同时享受商场满 S$500 减 S$50 + 卡片 10% 返现 (上限 S$20/月)。

2. 街边食阁与小贩中心 (Hawker Centres)

代表地点:老巴刹, Maxwell, Amoy Street

-

支付现状: 仅支持 Visa/Mastercard (芯片卡)。Amex 接受率不足 40%,强烈建议备 S$50-S$100 现金。

-

优选卡片:

-

Trust Cashback Visa:无年费/外转费,季度餐饮享 5%-15% 返现 (无上限),高频消费首选。

-

UOB Absolute Cashback MC:1.7% 返现,无最低消费,无需选类别,适合偶尔消费。

-

本地借记卡 (DBS/UOB):作为无手续费的备用。

-

-

实操:多为简易设备,需插入芯片。单笔 ≤ S$100 可挥卡,超额需输密码。

3. 交通出行 (Transport)

涵盖:公交、地铁、出租车、Grab

-

公交/地铁:直接挥 Visa/Mastercard 芯片卡 进站,无需购买 EZ-Link 卡。刷 HSBC Revolution 享 Grab 额外 5% 积分。

-

出租车:优先 Visa。Amex 仅部分支持 (如 ComfortDelGro),且可能收 1%-2% 附加费,上车前请询问。

-

Grab 网约车:

-

绑定 Visa/Mastercard:享满 S$20 减 S$3 (周限3次)。

-

绑定 Amex:充值满 S$100 赠 S$15 优惠券。

-

4. 酒店入住 (Hotels)

-

五星级 (MBS, Ritz-Carlton):三卡全支持。Amex 白金 享升房、延迟退房 (4pm) 及双早。

-

经济型 (Ibis, Fragrance):优先 Visa/MC。部分不支持 Amex。预付押金 (S$100-300) 建议用额度充足的卡。

-

实操:必须出示与预订人一致的原件;退房时核对账单再结算。

5. 景点消费 (Attractions)

核心:万态野生动物园、滨海湾花园、圣淘沙

-

购票:刷中银万事达 (BOC) 在万态野生动物世界购票 9折,园内消费 10% 折扣 (至 2026.12.31,需官网注册)。

-

园内消费:优先 Visa/MC。刷 CIMB Visa Signature 享园内餐饮 10% 返现。

-

圣淘沙:刷 Visa 购套票 8.5折 (需提前在 Visa 官网领码)。

线上支付场景:平台适配与优惠实操

1. 电商平台 (E-Commerce)

|

平台 |

支付适配 |

实操细节与避坑 |

|

Visa (100%支持) |

满 S$100 减 S$15;叠加 Trust 卡 5% 返现。务必选 SGD 结算。 |

|

|

Mastercard |

满 S$80 减 S$10;刷工行万事达享 Travel Rewards 返现 (1%-3%)。 |

|

|

Amazon.sg |

三卡均支持 |

刷 Amex 新航联名卡 每 $1 积 1 里程。支持 3 期免息。 |

|

Qoo10 |

优先 Visa |

满 S$60 减 S$6 (月限4次);刷 HSBC Revolution 享高积分。 |

2. 跨境消费 (Overseas Shopping)

-

重点:优先选无外币转换费卡片。

-

优选:

-

渣打 Visa Infinite:受邀期内 (至 2026.3.15) 境外消费 0% 外转费。

-

Trust Cashback Visa:永久免外转费,跨境消费享 5%-15% 返现。

-

工行万事达:免外转费,参与 Mastercard Travel Rewards 返现。

-

3. 本地服务 (Lifestyle)

-

生活缴费 (Singtel/StarHub):刷 CIMB Visa Signature 享 10% 返现。

-

健身/美容 (如 Pure Fitness):Amex 白金会员费 9 折。

特殊场景注意事项与应急处理

1. 拒绝 DCC (动态货币转换) —— 避坑重点

-

规则:收银员问“结算币种”时,坚决选新加坡元 (SGD)。

-

后果:选人民币 (CNY) 会导致 5%-8% 汇率损失,且无法享受银行返现活动。

-

补救:若不慎选错,24 小时内联系银行尝试撤销。

🛑 终极预警:DCC 动态货币转换 —— 每年坑走上千万的手续费黑洞

DCC (Dynamic Currency Conversion) 是所有带外国信用卡来新加坡消费的游客,或者新加坡人带卡出国的最大敌人。

在 2026 年,很多高级餐厅或商场的 POS 机变得非常“狡猾”。结账时,收银员可能不会问你,机器屏幕上会直接跳出两个国旗(例如 🇸🇬 新加坡国旗 vs 🇨🇳 中国国旗/🇺🇸 美国国旗),甚至默认高亮了你母国的货币选项!

-

错误动作 (Accept): 如果你点击了你熟悉的母国货币(如 CNY 或 USD),系统会使用一个极其恶劣的黑市汇率帮你转换,并在暗中加上 5% - 8% 的隐藏手续费。不仅如此,因为交易变成了本币,你的信用卡海外高倍积分也会直接失效(被视为本地消费)!

-

正确动作 (Decline): 永远、永远、永远在屏幕上点击 “SGD” (新加坡元) 或 “Local Currency” (当地货币)!把汇率转换的工作交给 Visa/Mastercard 官方通道,你至少能省下 5% 的冤枉钱。

⚔️ 万一被强制 DCC 了怎么办(反杀技巧)? 如果收银员未经你允许就按了母国货币,当你看到小票上的外币金额时,你有权要求当场 Void (撤销) 这笔交易并重新刷卡。如果店员拒绝,请保留好小票,并在签单上写上 "DCC Rejected, Local Currency Requested",回国后直接找发卡银行发起 Chargeback (争议拒付),胜诉率极高。

2. 非接触支付限额

-

限额:单笔 ≤ S$100 可挥卡免密;> S$100 需插芯片并输密码/签名。

-

实操:确保开启 3D Secure 验证;若芯片损坏请及时更换。

3. Amex 专属场景

-

限制:仅限贴有标识的商户。小贩中心/便利店通常不支持,需 Visa 兜底。

-

权益:注册 Amex 时尚餐饮 Credit,每半年单笔满 $100 返 $100 (年限 $200)。

4. 应急场景处理

-

刷卡失败:检查境外支付权限 -> 换插芯片 -> 换卡。

-

卡片丢失:立即挂失 (Amex: +65-6723-8000; Visa/MC 拨对应银行热线)。

-

现金应急:用 Trust 卡 在 ATM 取现免手续费 (上限 S$1000/日)。

总结:去新加坡前,请务必在 App 中确认所有卡片的 “境外交易权限” 已开启,并保留所有消费小票以便后期核对返现。

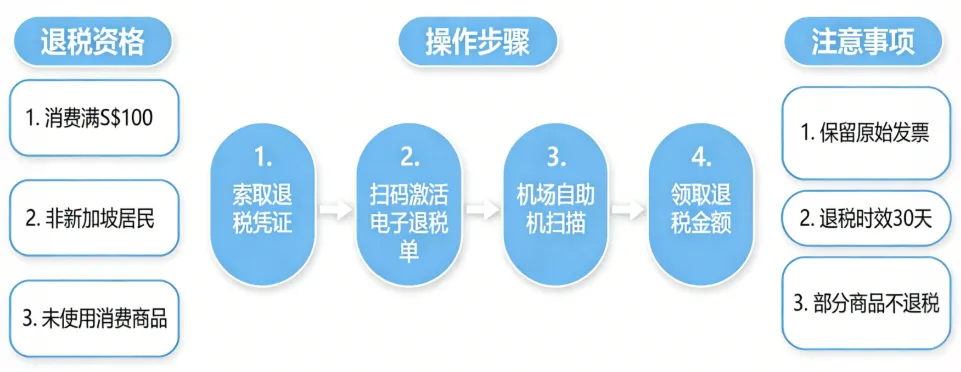

2026 电子退税全攻略:Visa / Mastercard / Amex 如何快速拿回 9% GST?

✅ 退税资格

-

身份限制:非新加坡公民/永久居民,停留 ≤ 365 天的短期访客。

-

金额要求:单日单店消费满 S$100(含税),最多累计 3 张同店收据。

-

排除项:已开封/使用的商品、服务类消费(餐饮、酒店、租车)不可退税。

-

时效:购物后 2 个月内离境。

🛠️ 操作步骤

-

购物时:出示护照,告知店员办理 eTRS 电子退税(认准 Tax Free 标识)。保留消费小票以便核查。

-

机场办理:在离境大厅 eTRS 自助机器扫描护照。

-

支付宝退税:国内游客首选,秒到账且免手续费。

-

信用卡退税:约 10 个工作日到账。建议使用 Visa/Mastercard,到账速度通常快于 Amex。

-

现金退税:需前往转机厅中央退税处领取,手续费略高。

⚠️ 注意事项

-

海关查验:高价值商品需随身携带供海关查验,建议提前 1 小时抵达机场。

-

实际到手:9% 消费税扣除中介手续费后,实际到手约为 5%-7%。

-

叠加技巧:退税到账后可直接抵扣信用卡账单,配合卡片本身的返现,实现“双重回血”。

新加坡刷卡避坑指南:Visa/Mastercard/Amex 支付陷阱与手续费防范

第一步:卡片准备

-

必带组合:Visa + Mastercard 双持(确保带芯片+非接触感应),优先选 Trust 或 CIMB Visa Signature 等无年费/无外币费卡种。

-

提前操作:

-

开通权限:在 App 内开启“境外支付”并检查限额,避免交易被拒。

-

注册活动:如 Mastercard Travel Rewards 或 Amex 餐饮 Credit 需手动“Save Offer”才生效。

-

避开单标卡:尽量携带双标卡或多币种卡,避免特定场景受限。

第二步:安全用卡

-

开启 3D Secure:确保手机能接收验证码(Visa Verified/Mastercard SecureCode),防范线上盗刷。

-

谨慎输入:仅在正规平台或官网输入卡片信息。

-

紧急挂失:若卡片丢失,立即拨打热线。

-

Amex 全球热线:+65-6723-8000

-

Visa/Mastercard:直接联系发卡行新加坡分行。

第三步:账单核对

-

核对汇率:每月检查外币转换汇率是否异常。

-

关注返现:重点核对活动返现(如 Amex 餐饮、工行返现)是否按时到账。

-

保留凭证:小票和电子记录需保留至返现到账,以便后续退税、售后或维权申诉。

结论

1. 不同人群适配方案

|

人群类型 |

推荐卡片组合 |

核心优势 |

推荐优惠活动 |

|

游客/短期商务 |

Visa (Trust/渣打) + Mastercard + 银联 |

全场景通用,0外币转换费 |

渣打 0% 外币费、万态野生动物园 10% 折扣 |

|

高端消费人群 |

Amex (白金/新航) + Visa Signature |

专属权益,五星酒店/名店特权 |

Amex 餐饮 Credit、新户里程大礼包 |

|

本地长居居民 |

本地行卡 (DBS/UOB/汇丰) + Amex |

日常本地优惠 + 高端权益叠加 |

汇丰新户礼、CIMB 10% 返现 |

|

跨境电商从业者 |

Visa + Mastercard (多币种卡) |

免手续费,支持多币种结算 |

Trust 卡免转换费及取现费 |

2. 用卡三原则

-

接受度优先:Visa/Mastercard 是“安全牌”,覆盖 99% 场景,务必双持以防万一。

-

权益最大化:高端消费冲 Amex 享特权;日常消费选 Visa/Mastercard 撸返现。新户身份最值钱,优先拿首刷礼。

-

费用可控:优先选 0 外币费、无年费卡。远离 DCC 陷阱(结算时选当地货币),并时刻关注优惠注册期限。

💡 总结:2026 年新加坡支付已高度便捷。选对卡片、合理利用新户礼与限时优惠(如渣打 0 费、Amex 餐饮券),既能避免刷不出的尴尬,又能让每笔消费都“回血”。收藏此表,出行前对照,轻松玩转新加坡支付!

注:具体条款以各银行/卡组织官网 2026 年实时公告为准。

场景专攻:在新加坡,食阁 (Hawker Centre) 或者买奢侈品,刷 Visa 还是 Amex?

新加坡吃食阁 (Hawker Centre)刷卡指南

对于很多初到新加坡的游客或新移民来说,在街边小贩中心(如 Maxwell, Newton, Lau Pa Sat)点一份海南鸡饭或辣椒螃蟹,结账方式往往是个大问题。

好消息是:在 2026 年,超过 80% 的食阁摊位已经全面支持非接触式信用卡支付 (Contactless Payment)!

🔍 实操口诀:“看机器,认贴纸”

-

寻找 NETS 机器: 大部分摊位前都会摆放一台小巧的红色或黑色刷卡机,通常贴有显眼的绿色 "NETS" 标志。

-

认准 Visa/Mastercard 标志: 仔细看这台机器或者摊位的收款牌,只要上面印有 Visa (PayWave) 或 Mastercard (PayPass) 的非接触式波纹图标,你就可以直接刷卡!

-

Apple Pay / Google Pay 秒付: 你根本不需要掏出实体卡,直接用绑定了 Visa 或 Mastercard 的手机靠近机器“滴”一下,1 秒即可完成支付。

⚠️ 避坑提醒 (The Exclusions):

- Amex (美国运通) 几乎 100% 被拒: 绝大多数食阁摊位为了节省高昂的手续费,只接受 Visa 和 Mastercard,不接受 Amex。请务必备好替代卡片。

-

老派摊位只收现金或 PayNow: 仍有约 20% 较传统或年长的摊主只收现金,或仅提供本地银行转账的 PayNow 二维码(仅限拥有新加坡本地银行账户的人扫码)。因此,随身备一张 S$50 的现金在新加坡依然是必要的生存法则。

在新加坡买奢侈品,刷 Visa 还是 Amex?

当你在 Marina Bay Sands (金沙) 或者 ION Orchard 看中了一只 S$15,000 的香奈儿包包或劳力士手表时,千万别随便掏出一张卡就刷!在大额消费面前,Visa 和 Amex 的差距会被无限放大:

- 👑 Amex (美国运通):高端购物的“隐形护身符”

-

额度深不可测: 像 Amex Platinum (签账卡) 没有硬性的固定授信额度,极其适合突发性的大额消费。只要提前在 App 里做个 Buying Power 测试,刷下几万新币的珠宝轻而易举。

-

无敌的购物保障 (Purchase Protection): 这是 Amex 碾压 Visa 的终极武器!用 Amex 购买的奢侈品,通常在 90 天内如果遭遇意外损坏或被盗,Amex 会直接赔付。在治安虽好但难免有意外的新加坡,这相当于给你的包包上了一份免费的巨额保险。

-

白金特权: 很多高端商场(如 Paragon)针对 Amex 会员有专属的免费代客泊车 (Valet Parking) 和 VIP 休息室特权。

-

-

🛡️ Visa / Mastercard:精打细算的“省钱利器”

-

零外汇手续费 (针对游客): 如果你是赴新游客,手持免除外汇手续费的 Visa/Mastercard,或者本地人使用了 Amaze 卡绑定 Mastercard,在大额结账时能为你省下高达 3% 以上的手续费(S$15,000 的包能省下近 S$450!)。

-

💡 终极购买策略:

-

如果你是追求极致性价比的游客或海淘族,手持免手续费的 Visa/Mastercard 是最理智的选择。

-

如果你是本地高净值人群或极度看重售后/保险,请果断递给柜姐你的 Amex 卡。奢侈品不仅仅是商品,更是服务,而 Amex 的售后维权 (Chargeback) 和购物保障在全岛是独一档的存在。

关于新加坡买奢侈品更详细的指南,点击这里查看

常见问题解答(FAQ)

Q1:新加坡刷境外卡,需要提前开通境外支付权限吗?

A: 需要。 多数银行默认关闭此权限。建议出行前 1-2 天通过银行 App 或客服开通,并设置合理的消费限额,同时关闭不必要的风控拦截。

Q2:在新加坡刷卡需要支付小费吗?

A: 无需强制支付。 餐厅和酒店账单通常已包含 10% 服务费。若想额外支付,可直接在刷卡结算时一并计入,或支付现金。

Q3:Amex 接受度稍低,为什么还推荐高端消费使用?

A: 因为其 权益价值极高。在奢侈品店或五星酒店,Amex 的积分回馈、房型升级和专属折扣远超 V/M 卡。只需备一张 Visa/Mastercard 负责日常小额支付即可。

Q4:境外卡在新加坡 ATM 取现有什么隐藏费用?

A: 除了手续费(V/M 约 S$8,Amex 约 S$10),银行通常会收取 预借现金利息(无免息期,日息约 0.05%-0.1%)。应急建议用 Trust 卡,免手续费且每日最高 S$1000。

Q5:退税时,用信用卡支付和现金支付有区别吗?

A: 流程一致。仅到账有别:信用卡退税约 10 工作日到账;现金退税当场领取但手续费略高。国内游客首选支付宝退税,秒到账且汇率优。

Q6:非接触支付超过 S$100 限额了怎么办?

A: 直接插芯片并输入密码(或签名)即可完成。即使插卡支付,原本针对非接触支付的优惠权益通常也能正常享受。

Q7: 在新加坡刷境外信用卡需要输密码吗?

A:对于单笔金额低于 S$100 的交易,通常只需“挥卡”感应(PayWave)或使用 Apple Pay,无需密码。但对于超过 S$100 的大额交易,安全机制可能会要求插入芯片并输入 PIN 码或签名确认。