在新加坡欠下巨额信用卡债务无力偿还怎么办?会被起诉破产吗?本文深度剖析 2026 年新加坡卡债最低还款陷阱与 BTI 12倍红线。手把手教你如何通过 CCS 申请债务管理计划 (DMP),以及在面临破产边缘时如何利用法庭强制的债务偿还计划 (DRS) 停止计息、免除催收,实现征信与财务的终极自救!

新加坡高消费时代下的“无形枷锁”

在被誉为“狮城”的新加坡,现代化的繁华、高昂的生活成本与极其便利的消费信贷共同织就了一张无形的网。随着 2026 年新加坡消费税(GST)维持在 9% 的高位、通货膨胀和生活成本的居高不下,许多中产家庭、外籍工作者和年轻白领正面临前所未有的财务压力。

信用卡的“先享后付”机制极易让人产生财务宽裕的幻觉。然而,当多张信用卡的账单开始堆积,而你只能维持“最低还款”(Minimum Payment)时,年化高达 26%-28% 的复利利息(Compounding Interest)将如滚雪球般迅速将你吞噬。

巨额卡债不仅是一个财务数字,更是一条无形的枷锁,夺走了你的睡眠、心理健康乃至家庭和睦。在新加坡这个法律严苛、信用体系极度发达的国家,面对债务绝不能选择“人间蒸发”或消极逃避。

💡 【太长不看】2026 新加坡债务自救 4 大核心速览:

-

绝对不要只还最低额: 仅还 3% 会让你永远在高达 26% 的复利中挣扎,且一旦总债务连续 3 个月超过月收入 12 倍(BTI 红线),所有卡片将被强制冻结。

-

破产警告线: 一旦欠款 $\ge S\$15,000$,且收到法定要求书(SD),21天不还款即可能被债权人申请强制破产。

-

温和自救(DMP): 债务未达破产阶段前,找官方机构 CCS 申请 DMP,可将高昂卡债利息大幅降至 3%-5%,最长分 10 年还清,停止催收。

-

破产前底线(DRS): 若已被申请破产,法院可转介你进入 DRS 计划(债务 $\le S\$150,000$)。冻结所有利息与诉讼,最长 5 年按能力还本金,期满余债全免,且不留破产污点!

新加坡卡债危机的“红线”与法律红区

在新加坡这个金融体系高度发达且法治极其严苛的国家,债务的处理有一套近乎冷酷但高效的“法律红线”。对于身处债务泥潭的债务人而言,卡债并非简单的“欠债还钱”问题,而是一场与时间、复利以及司法程序的博弈。

了解自己当前处于哪一个债务阶段,看清面前的每一条“警戒红线”,是避免个人信用彻底破产、实现精准自救的关键第一步。

1. 最低还款陷阱(Minimum Payment Trap)

大多数银行信用卡的账单上,都会醒目地标注一个“最低还款额”(Minimum Payment)。在新加坡,这个额度通常仅为账单总额的 3%(或最低 S$50,以较高者为准)。

许多债务人误以为只要每个月按时偿还了这 3%,就可以维持良好的信用记录,避免逾期罚款。然而,这恰恰是迈入长期债务深渊的温水煮青蛙式的陷阱。一旦你选择只还最低额:

核心机制红线

-

免息期(Interest-free Period)立即失效:原本信用卡的 20-25 天免息还款期将不复存在。这意味着,不仅你账单上未清偿的余款,连同你当月新增的所有消费,都会从交易当天起,按日计息。

-

复利吞噬(Compound Interest Devastation):信用卡的年利率(APR)通常高达 26.9% 甚至更高。更致命的是,信用卡利息是每日计息、按月复利(即利滚利)。

深度案例测算

假设你在新加坡某银行有一笔 S$10,000 的卡债,年利率为 26.9%:

-

还款策略:如果你每次只偿还最低还款额(假设为未还款额的 3% 或最低 S$50),并且在此期间不再产生任何新的消费。

-

还款周期:你将需要耗费近 20 年(约 230 个月)的时间才能彻底还清这笔债务。

-

利息支出:在漫长的还款期中,你最终支付给银行的利息总额将高达 S$15,000-S$20,000,这几乎是本金的数倍之多。

⚠️ 深度警示:最低还款额的本质不是“帮你还债”,而是“维持你的债务存活”,让银行可以合法、源源不断地榨取复利。

2. BTI 限制红线(Balance-to-Income Limit)

为了防止居民过度负债,新加坡金融管理局(MAS)制定了极其严格的 BTI(未偿还债务与收入比例) 监管规则。

根据 MAS 的硬性规定,个人在所有金融机构(包括各大银行、持牌信用卡发行商)的无担保未偿还债务总额(包括信用卡欠款、个人信用额度、个人无抵押贷款等),不能连续 3 个月超过其月收入的 12 倍。

触发后果(Consequences)

一旦你触碰了这条由新加坡金管局拉起的 12 倍 BTI 红线,金管局的中央监管系统将向所有金融机构发出警示,你将面临以下连锁反应:

-

全面冻结(Credit Freeze):你现有的所有信用卡和无担保信贷额度将被立即冻结、限制使用或直接降额。

-

拒绝新申请(Loan Rejection):你将无法申请任何新的信用卡、无担保贷款、个人贷款,甚至是提高现有信用卡的信用额度。

-

信用评分(CBS Score)暴跌:新加坡信用局(Credit Bureau Singapore, CBS)会将你的信用评级降至极低区间。这不仅会影响你未来的贷款买房(HDB/Condo)或买车,甚至可能影响你在金融、政府、法律等敏感行业的求职。(新加坡信用评分(CBS)查询全指南,阅读后你就知道如何查信用以及如何提高你的信用分数。)

3. 法律红区:催收信与法定要求书(Statutory Demand)

当债务逾期超过 30 至 90 天,债务性质就从“金融纠纷”正式升级为“司法程序”。此时,银行或金融机构将不再寄送普通的账单催收,而是通过律所采取严厉的法律手段。

阶段一:律师信/催收信(Letter of Demand, LOD)

这是法律诉讼正式打响的前奏。

-

法律效力:由银行委托的律师事务所正式发出,具有强烈的法律震慑力。

-

核心内容:信中会明确列出你拖欠的本息总额,并要求你在指定期限内(通常为 7 至 14 天)一次性还清特定金额,或主动联系律师楼提出和解方案。

-

后果:如果你在期限内选择忽略或无视,债权人将有权直接向法院提起民事诉讼,届时你将需要额外承担银行的起诉费、律师费等诉讼成本。

阶段二:法定要求书(Statutory Demand, SD)

这是一张已经跨入“破产红区”的、极其严重的法律文书。

-

法律效力:根据新加坡《破产、重组与解散法令》(IRDA),SD 是债权人向法院申请债务人破产法定制定的前置程序。

-

触发门槛:在新加坡,如果个人欠款总额达到 S$15,000 或以上,债权人就有权向其发出 SD。

-

致命的“21天时限”:

-

一旦你亲手或通过挂号信收到了 SD,法定倒计时即刻开始。

-

你必须在 21 天内偿还这笔债务,或与债权人达成对方完全满意的债务和解协议(如分期付款计划)。

-

如果 21 天届满你仍未履行或未能达成和解,法律将自动认定你“无力偿还债务”。债权人即可依法向新加坡高等法院(High Court)对你正式申请破产呈请(Bankruptcy Petition)。

终极代价:在新加坡被宣判“破产”意味着什么?

许多人认为“破产”是逃避债务的避风港。事实上,在新加坡,被宣告破产(Bankruptcy)是一项极其严厉的法律惩罚,会对你的个人生活和职业生涯带来毁灭性的打击。

根据《破产、重组与解散法令》(IRDA),任何欠债不低于 S$15,000 且无力偿还的个人或公司,都可能被高等法院宣判破产。(关于破产以及信用卡还不上会坐牢吗?,请参考新加坡信用卡逾期后果、CBS 黑名单与自救指南)

|

限制维度 |

破产后的具体代价与生活限制 |

|

资产清算 |

你的非保护性资产(如储蓄、股票、私有住宅、豪华私家车等)将被官方受托人(Official Assignee, OA)接管并清算用于还债。(注:组屋 HDB 和公积金 CPF 通常是受保护的) |

|

收入与还款 |

破产后你不能保留全部薪水。OA 将根据你的家庭基本生活开支设定一个“目标还款额”(Target Contribution),超出部分必须上缴用于偿还债务。 |

|

旅行限制 |

你不能自由离境。每次出国旅游或出差,都必须提前向 OA 申请许可,说明理由、行程和出资人,未经许可擅自出国属于刑事犯罪。 |

|

职业生涯受阻 |

你将自动丧失担任公司董事(Director)的资格,且无法在没有 OA 或法院许可的情况下参与任何商业管理。同时,你很难在金融、法律、审计等对信誉要求极高的行业立足。 |

|

信用记录污点 |

你的破产状态将被记录在公共破产名册(Public Registry of Bankrupts)上。即便日后获得免除破产(Discharged),该记录也会在信用局(CBS)保留数年,对你未来的贷款、创业造成长远负面影响。 |

自救黄金方案一:DMP(债务管理计划)—— 银行与 CCS 的非诉讼和解

如果你有稳定的工作和收入,且债务尚未达到无法挽回的法律绝境(如面临破产强制令或资产清算),DMP(Debt Management Programme,债务管理计划) 是在新加坡最值得推荐的“温和自救”方案。它不仅能够帮助你系统性地整理债务,更能在保护你个人信用的前提下,为你争取到重获财务自由的喘息空间。

1. 什么是 DMP (债务管理计划)?CCS 官方非诉讼调解

DMP 是一项由新加坡信贷辅导会(Credit Counselling Singapore, 简称 CCS) 主导、协调并监督的、非诉讼形式的债务自救方案。

-

机构背景:CCS 成立于 2004 年,是一个非盈利、受政府及新加坡金融管理局(MAS)认可的独立慈善机构。

-

桥梁作用:CCS 在债务人与债权人之间扮演着中立的“调解人”角色。它代表债务人,与新加坡主要的零售银行及信用卡发行机构(由新加坡银行公会 ABS 代表)进行集体谈判。

-

集体谈判的优势:与个人逐一向各大银行申请重组不同,CCS 能够提供统一的、标准化的多方债务重整计划。这意味着银行通常会给予 CCS 更高的信任度,从而批复更加优惠的还款条件。

2. DMP 的核心运作机制

DMP 的核心在于通过合理的财务规划与债权人让步,将“滚雪球”式的债务转化为“可预测、可承受”的定期还款。其核心运作机制包含以下四大支柱:

📌 利息大幅下调

-

痛点:原本信用卡及无担保信用贷款的复利高达 26%-28% 甚至更高,大部分月供仅能勉强偿还利息,本金几乎纹丝不动。

-

优化:一旦纳入 DMP,CCS 将代表你向银行协商,将利率大幅降至极低的固定利率(通常在 3%-5% 左右,视具体银行政策与个人债务状况而定)。利息从“复利滚动”转变为“单利/固定年利率”,确保你的每一分还款都能有效削减本金。

📌 还款期限大幅延长

-

痛点:短期内面临巨大的还款缺口,各家银行催收期逼近,导致现金流彻底枯竭。

-

优化:DMP 会将你名下分散在各家金融机构的所有无担保债务(Unsecured Debts)进行集中合并,并将分期偿还期限拉长至 5 至 10 年。通过拉长周期,极大地降低了单月的还款压力。

📌 单一月供(Single Monthly Payment)

-

痛点:债务分布在多家银行,账期不同、最低还款额不同,极易漏还或顾此失彼。

-

优化:CCS 将根据你的实际月收入,扣除合理的、符合新加坡基本生活标准的必要开支(如房租/房贷、交通、基本膳食、水电费及家属赡养费等)后,计算出你“实际负担得起”的固定月供金额。你每月只需向 CCS 设立的专属信托账户支付一笔总款项,再由 CCS 统一按比例分发给各债权银行。

📌 立即停止催收与法律行动

-

痛点:频繁的催收电话、律师信、甚至上门催收让债务人承受极大的精神压力。

-

优化:一旦 DMP 方案获得债权银行的正式批准,参与该计划的所有银行将立即停止针对你的所有催收行为、起诉程序及其他法律行动,让你的工作与生活回归安宁。

3. 申请 DMP 的基本门槛

并非所有的债务人都可以无条件申请 DMP。作为一项严肃的债务重整计划,申请者必须满足以下基本准入门槛:

-

债务起步金额:申请者名下必须拥有总额不低于 S$10,000 的无担保债务(包括信用卡、信用透支、个人无担保信贷等。不包含房屋按揭贷款或汽车贷款等有担保债务)。

-

债权人分布:债务必须分布在两家或以上的持牌金融机构。如果债务仅集中在单一银行,债务人应直接向该银行申请债务重组(Repayment Scheme),而非通过 CCS。

-

稳定的还款源泉:申请者必须拥有稳定的工作及持续、可验证的合法收入。在 CCS 进行财务评估时,必须证明在扣除基本生活开支后,仍有足够的结余用于履行 DMP 计划,确保能在约定的合理时间内(通常为 5-10 年)全额偿还债务本息。

-

信用工具的注销与自律限制:申请者必须愿意接受并配合注销所有现有的信用卡及无担保信用账户。在 DMP 执行期间,申请者会被录入新加坡征信局(CBS)的特殊还款状态名单中,不得申请任何新的贷款或信用卡。这是为了防止债务人在还款期间再次陷入新的债务深渊。

4. 补充:DMP 申请的标准流程

为了确保申请成功,建议债务人遵循以下 CCS 官方标准的自救流程:

-

文件准备:收集所有银行的最新账单、CPF(公积金)存折记录、过去 12 个月的缴税单(NOA)、最新的工资单以及基本生活开支明细。

-

参加说明会:在 CCS 官网注册并强制参加其举办的免费网上“债务管理说明会”,了解基本政策。

-

一对一辅导:提交申请后,CCS 的专业辅导员会与你进行深度沟通,审核你的财务收支,判定你是否适合 DMP,并帮助你起草还款建议书。

-

银行审批:CCS 将方案呈交各家债权银行。由于 CCS 的专业性,方案的通过率极高。

严格执行:方案生效后,按时履约。一旦出现连续多次逾期未还,DMP 可能会被银行强制终止,债务将重新退回原始的高额复利计算状态。

自救黄金方案二:DRS(债务偿还计划)—— 法院保护伞下的强制性自救

如果您的债务危机已经失控并急剧升级,甚至债权人(如银行或金融机构)已经向法院对您提起了正式的破产呈请,请不要绝望。在新加坡法律体系中,您依然拥有最后一次在法律“安全网”内获得新生的机会——这就是由官方主导的 DRS (Debt Repayment Scheme,债务偿还计划)。

1. 什么是 DRS?

DRS (Debt Repayment Scheme) 是一项由新加坡法律部辖下的破产信托局 (Insolvency Office) 官方受托人 (Official Assignee,简称 OA) 亲自管理并监督执行的、法庭强制性债务重组计划。

其核心立法宗旨,是为那些深陷债务泥潭、但仍有还款意愿和一定还款能力的债务人提供一个喘息的机会。通过该计划,债务人得以在法律的强力保护下,系统性地重组并偿还债务,从而彻底避免陷入真正的、带有长期负面社会标签的“破产”境地。

⚠️ 核心痛点提示:债务人无法主动、直接向法院或 OA 申请 DRS

与普通的自愿债务重组不同,DRS 是一个“被动触发”的救济机制:

-

破产申请触发:只有当债务人自己、或者其债权人向新加坡高等法院提交了正式的 “破产申请 (Bankruptcy Application)” 之后,该机制才会启动。

-

法院案件转介:在破产聆讯过程中,如果法官发现债务人的无担保债务总额没有超过法定特定上限(即不超过 S$150,000),法院不会直接宣布债务人破产,而是会依法将该案件转介给官方受托人(OA)。

-

OA 综合评估:收到转介后,OA 将依法对债务人的还款意愿、财务状况、月度收支以及实际还款能力进行全方位的严格评估。若评估合格并符合法定条件,债务人将被正式纳入 DRS 的“法律保护伞”之下,免于被宣告破产。

2. DRS 的核心优势

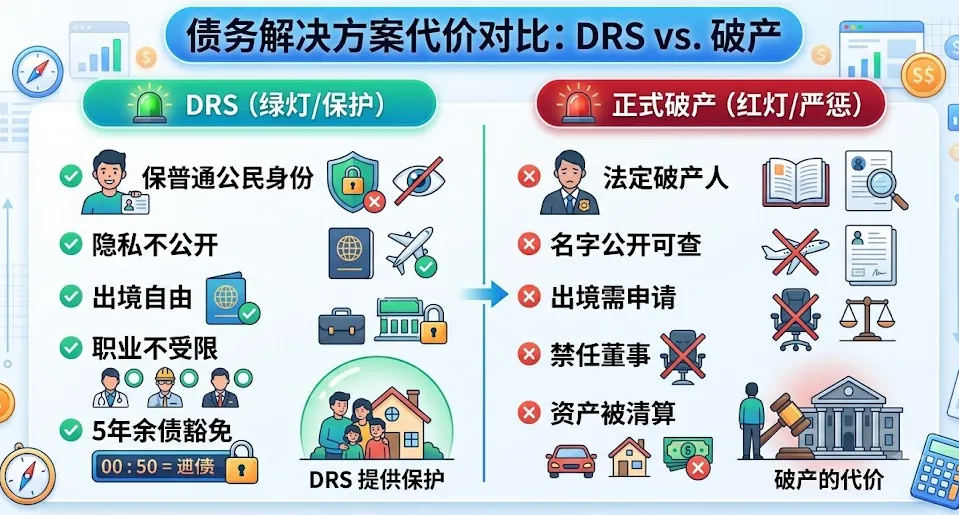

一旦成功被纳入 DRS 计划,债务人将享受到一系列受到新加坡法律(Bankruptcy Act / Insolvency, Restructuring and Dissolution Act)强力保障的特权,这是任何民间协商或普通重组方案都无法比拟的:

-

法定免税/免息(利息冻结与诉讼豁免):自 DRS 计划正式生效之日起,所有参与重组的无担保债务的利息和滞纳金累加将立即停止(强制性冻结)。更重要的是,在计划执行期间,任何债权人均不得对债务人提起、或继续进行任何法律诉讼以追讨债务,彻底隔绝催收骚扰。

-

不具有“破产人”身份(保全名誉与生活自由):这是 DRS 最具价值的优势。您不会被冠以“破产者 (Bankrupt)”的法律头衔。这意味着:

-

您的个人信用记录不会留下永久性的“破产”污点。

-

无需面对破产带来的严苛生活与职业限制(例如:出境出国时无需向 OA 申请批准;可以继续担任公司董事或参与企业管理)。

-

部分债务免除(最长 5 年还款期与余债豁免) 根据 OA 制定的债务偿还计划 (Debt Repayment Plan, 简称 DRP),债务人通常需要在最长 5 年 (60个月) 的期限内,严格按照评估确定的金额,按月偿还约定的本金。

一旦计划结束,无论此时实际偿还了多少比例,剩余未还清的债务余额都将被法律强制性予以免除 (Debt Discharged),债务人得以无债一身轻地重返社会。

3. DRS 的申请与评估门槛

尽管 DRS 是一把强大的法律保护伞,但新加坡破产信托局对其准入资格有着极其清晰且严苛的“硬性指标”要求。债务人必须同时满足以下所有门槛:

-

债务上限限制(Debt Cap):债务人的无担保债务(Unsecured Debts)总额不能超过 S$150,000。

-

注:无担保债务包括信用卡账单、个人无担保贷款、透支额度等;不包括有抵押的房贷、车贷等有担保债务(有担保债务将由债权人通过处置抵押物自行解决)。

-

就业与收入要求(Employment Requirement):债务人必须当前在职,并且能够向 OA 提供真实、稳定、合规的月收入证明(如公积金 CPF 账单、纳税单、雇主信函和银行流水)。这是确保债务人有能力履行未来最长 5 年逐月还款承诺的核心前提。

-

清白信用背景(Credit Background):在过去 5 年内,债务人未曾被新加坡法院宣布过破产。

-

在过去 5 年内,债务人未曾参与或被纳入过任何 DRS 计划。

-

经营身份限制(Business Entity Restriction):债务人的身份不能是独资企业主 (Sole-proprietor) 或合伙企业(Partnership)的合伙人 (Partner)。

-

原因:这类商业实体的债务通常与个人债务高度混淆且风险极高,DRS 主要针对于个人消费型或受薪阶层的债务重组。

4. 深度对比:DRS 计划 vs 正式破产 (Bankruptcy)

为了让您更直观地理解 DRS 的“自救”价值,以下是 DRS 与被宣告“正式破产”的本质区别对照表:

|

对比维度 |

DRS (债务偿还计划) |

正式破产 (Bankruptcy) |

|

法律身份 |

依然是普通公民,不具有“破产人”身份 |

成为法定的**“破产人 (Bankrupt)”** |

|

公众记录 |

记录不公开,最大限度保护个人隐私 |

名字将被列入公开的破产名册 (Bankruptcy Register),任何人均可付费查询 |

|

出境限制 |

无需获得 OA 批准,可自由出入新加坡国境 |

每次出国旅行或出差必须提前向 OA 申请并获得书面批准,否则属于刑事犯罪 |

|

资产处置 |

个人资产(如自住房等,视具体情况)通常不受影响 |

除基本生活必需品外,所有个人名下资产均由 OA 接管并清算用于还债 |

|

职业/工作限制 |

可以担任公司董事,职业生涯几乎不受限制 |

严禁担任公司董事或参与公司管理;某些专业行业(如律师、会计师、金融从业人员)将被吊销执业资格 |

|

债务清偿结果 |

最长 5 年按约定比例还款,到期后余债全部豁免 |

还款期通常更长(5-7年甚至更久),需根据 OA 制定的目标持续还款 |

5. DRS 的实操执行建议(如何顺利通过评估)

若您的破产案件已被转介至 OA,为了确保能顺利通过评估并留在 DRS 保护伞下,请务必做好以下准备:

-

保持财务绝对透明:在面对 OA 的调查时,必须如实、完整地申报个人所有的银行账户、资产、负债、收入来源及日常必要开销,任何隐瞒都可能导致 DRS 被直接终止并直接转入破产程序。

-

合理编制个人预算:OA 会允许债务人保留维持自己及家庭基本生活(衣、食、住、行、教育、医疗)的必要支出,剩余的“可支配盈余”将全部用于还款。务必配合 OA 制定一个切实可行的每月还款额。

-

严格遵守还款纪律:一旦 DRP(还款计划)被批准,必须雷打不动地按月还款。任何无故缺席还款或违反计划的行为,都可能导致 OA 向法庭申请撤销您的 DRS,届时您将面临直接被宣告破产的严重后果。

破产前的财务缓冲:DCP 债务合并与余额代偿等过渡性工具

在走向 DMP 或 DRS 之前,如果你的债务尚未彻底失控(例如债务总额在月收入的 12 倍以内,或刚刚超出),可以先考虑以下几种过渡性金融工具进行自我重组:

1. 债务合并计划(Debt Consolidation Plan, DCP)

-

适用对象:新加坡公民或永久居民(PR),年收入在 S$20,000 至 S$120,000 之间,且所有银行的无担保债务总额超过月收入的 12 倍。

-

如何运作:指定一家参与该计划的银行,将你在所有银行零散的信用卡和信贷账单“打包”转移至该银行。该银行会为你提供一笔期限最长达 10 年、利率远低于卡债(通常为 3.5%-4.5% Flat p.a.,实际年化 EIR 约 6%-8%)的专项还款贷款。

-

效果:所有繁杂的账单归一,极大地减轻了利息压力和管理成本。

2. 余额代偿(Balance Transfer)

-

适用对象:债务规模较小、信用评级尚可,且预计能在短期内(6-12个月)获得大笔现金还款的人。

-

如何运作:将信用卡中的高息欠款转移到另一家银行,享受 6 或 12 个月的 0% 利率(通常仅需支付 1% 至 5% 的一次性手续费 Processing Fee)。

-

风险警告:在免息期结束前,必须将这笔额度完全还清,否则剩余本金将重新承受高达 26%+ 的卡债利息。

3. 个人重组定期贷款(Personal Term Loan)

-

运作方式:直接向发卡行申请将当前的循环卡债(Revolving Debt)转为固定期限的定期贷款(Term Loan),将利息锁定在较低的个位数,并分 1-5 年逐步还清。

2026 DMP/DRP 完整申请流程(手把手实操)

为了让你更直观地开展自救,以下是 2026 年申请 DMP(非诉讼和解)与 DRS(法院强制自救)的详细实操步骤。

方案一:DMP(债务管理计划)手把手申请流程

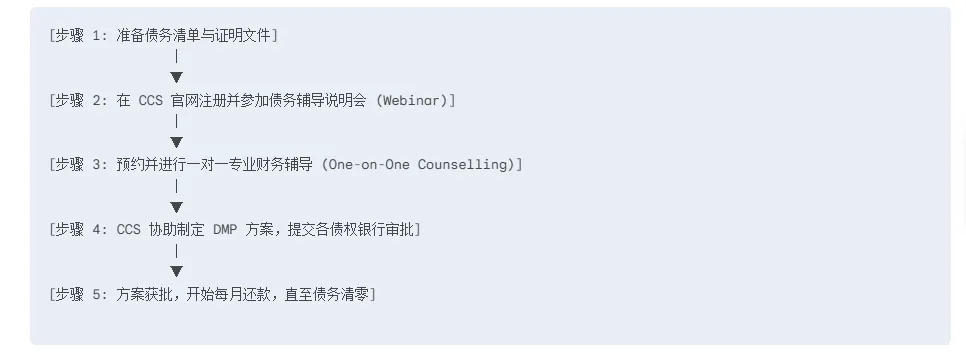

第一步:参加 CCS 债务管理说明会(Information Talk)

-

实操:登录 Credit Counselling Singapore (CCS) 官网,注册并免费参加他们的“消费者债务管理说明会”(目前大多数以线上 Webinar 形式进行)。这是启动 DMP 的强制性前置条件。

第二步:准备并提交详细的财务报告与证明材料

说明会结束后,你需要登录 CCS 的系统提交个人财务资料,包括:

-

身份证明:NRIC 或工作准证(EP/SP/WP)。

-

债务明细:所有信用卡的最新账单、催收信(LOD)等。

-

收入证明:过去 12 个月的 CPF 缴纳记录、最新的电子计算机工资单(Pay Slip)以及最新的所得税评估通知书(Notice of Assessment, NOA)。

-

生活开支清单:详细列出你及家庭的日常开销(房租/房贷、伙食费、交通费、孩子学费等)。

第三步:一对一债务辅导与评估(One-on-one Counselling Session)

-

CCS 的专业债务辅导员将约见你。

-

辅导员会与你逐项核对开支,挤干水分,计算出你每个月在维持“基本生活”后,实际能挤出的最大还款额度。

第四步:起草并向银行提交 DMP 提案(Proposal Submission)

-

如果辅导员评估你具备还款能力,CCS 将代表你向所有债权银行发送一份详细的 DMP 提案和还款计划书。

-

在提案审核期间(通常需要几周),银行通常会暂停催收。

第五步:批准、签署协议并开始还款

-

一旦所有参与的银行(代表了你 90% 以上的无担保债务)同意该提案,你将签署正式协议。

-

你的所有信用卡将被注销,你需要开始每月将固定的还款额汇入 CCS 的指定账户或直接汇给相关银行,开启最长 10 年的还款长征。

方案二:DRS(债务偿还计划)被动触发流程

第一步:破产呈请的提交

-

当债权人(银行)或债务人自己向新加坡高等法院申请破产。

-

法院受理后,若发现债务人满足债务总额不超过 S$150,000 等基本条件,法官会宣布暂时搁置破产程序,并将案件转介给官方受托人(OA)。

第二步:OA 资格审查与财务评估

-

债务人将被要求在规定时间内向 OA 提交其名下的所有资产、债务明细及详细的日常开支证明(类似于 DMP 的材料准备)。

-

OA 官员将对债务人进行面对面或线上的深入聆讯,评估其还款诚意。

第三步:制定债务偿还计划(DRP)

-

如果评估通过,OA 会制定一份最长不超过 5 年的 DRP。

-

DRP 会分发给所有债权人,并由 OA 召开债权人会议。在没有重大法律争议的情况下,OA 将强制执行该计划。

第四步:按期缴款与顺利结案

-

债务人必须在未来 5 年内,每个月按时向 OA 的指定信托账户存入规定的还款额(以及少量的官方管理规费)。

-

顺利结案:当 5 年计划期满且所有还款义务履行完毕,OA 将向你发出完成证书(Certificate of Completion)。这意味着你已从所有已申报的债务中合法解脱,重获新生。

2026年新加坡债务自救的“避坑指南”与心理重建

债务重组是一场旷日持久的硬仗,沿途布满了陷阱,同时也对债务人的心理承受力提出了极高的要求。

1. 债务自救的“四大深坑”

-

🔴 坑一:饮鸩止渴,寻找大耳窿(Ah Long/非法高利贷)

卡债虽然利息高、催收紧,但依然属于民事债务和合法重组范畴。一旦你为了填补卡债而转向非法网络高利贷或私人地下钱庄,你将跌入万劫不复的深渊。高利贷的暴力催收、砍头息和无底洞般的罚息,会彻底摧毁你的社交关系和人身安全。 -

🔴 坑二:盲目轻信非官方的“债务重组中介公司”

新加坡市面上充斥着许多声称能帮你“债务减免 90%”、“快速摆脱催收”的私人咨询机构。他们往往会收取昂贵的前期咨询费(Upfront Fee),但实际做的工作与你可以免费或极低成本通过 CCS 做的完全一样。请认准 CCS(新加坡信贷辅导会) 这一官方授权、非盈利的唯一正规渠道。 -

🔴 坑三:逃避法律文书与“人间蒸发”

当收到律师信(LOD)或法定要求书(SD)时,选择拒收、不回复或直接搬家,是极其愚蠢的做法。在新加坡,法律文书“寄出即视为送达”。你的逃避只会让债权人更容易直接获得缺席判决,并直接向法院申请对你进行破产清算。 -

🔴 坑四:在破产前夕转移财产

有人企图在申请破产或 DRS 前,将名下的存款、房产无偿或低价转移给亲友。这是严重的刑事违法行为。OA 有权追溯和撤销你在破产/债务重组前数年内进行的所有“非市场对价”的资产转移。

2. 心理重建:债务是数学问题,不是道德污点

面临巨额债务,最容易让人崩溃的是羞耻感、负罪感和孤立无援感。

-

不要自我孤立:主动向信任的家人或伴侣坦白。隐藏债务只会让问题越来越严重,而家人的理解和共同分担生活成本,是支撑你度过 DMP/DRS 漫长还款期的最强后盾。

-

这只是一个数学问题:将卡债看作一个需要逐步拆解的“利息与本金”数学模型。DMP 和 DRS 的本质,就是通过法律和行业共识,帮你把“无底洞式的复利”斩断,转换为“看得见终点的等额本息”。

-

勇敢迈出第一步:致电 CCS(+65 6225 5227)或者登录他们的官网注册。当你听完第一场说明会,你会发现,新加坡有成千上万的人正经历着与你一模一样的困境,并且他们中许多人已经成功上岸。

结语:在狮城,重获财务自由的曙光

在充满机遇与挑战的新加坡,一时陷入卡债的泥潭并不意味着人生的终结,更不该成为压垮你生活信念的最后一根稻草。在这座法治与温情并存的城市里,财务危机从来都不是无解的死局。

无论是通过债务管理计划(DMP)积极与各大银行展开真诚沟通,争取更长还款期限与利息减免;还是在走入破产深渊的前夕,巧妙利用债务偿还计划(DRS)获得法庭层面的强制性法律保护,避免名誉与财产的彻底清算,新加坡的社会信用体系与司法制度在冰冷的条例背后,始终流淌着一个人性化的核心原则:给每一个诚实、勇敢但暂时不幸的债务人,一个重拾尊严、重新开始的机会。

在这场与时间的赛跑中,自我救赎的黄金法则永远只有一条:越早勇敢面对,所需付出的代偿和利息就越小;越主动积极沟通,你手中握有的选择权与主动权就越多。 逃避不仅无法让债务凭空消失,反而会像雪球般吞噬你和家人的生活品质与未来。

当你阅读并合上这份精心整理的破局攻略时,请不要让它仅仅停留在文字层面。此时此刻,就是你重掌人生主动权的起点:

-

立即预约:抽出时间去预约 CCS(新加坡信贷辅导协会) 的免费说明会与专业讲座。这是最权威、最中立,且能够切实帮你搭建与银行沟通桥梁的平台。

-

直面现状:彻底整理好你名下的所有账单,剥离情绪层面的焦虑,用清晰的数据代替内心的恐慌,列出一份真实的资产与负债清单。

2026年,正是破茧成蝶的最佳契机。让我们一起卸下那条沉重且无形的精神枷锁,告别那些被账单惊醒的失眠黑夜。在狮城温润而灿烂的暖阳下,带着坚韧、智慧与希望,一步一个脚印,踏实而坚定地走向那道完全属于你的、久违的财务自由曙光!

相关阅读:新加坡离婚指南,夫妻信用卡债务谁来还?联名卡与附属卡债务划分与自救攻略

常见问题解答(FAQ)

Q:如果我成功申请了 DMP 或 DRS,我的 HDB 组屋会被收走拍卖吗?

A:不会。新加坡法律明确保护个人唯一自住HDB组屋,即便申请DMP、DRS或陷入破产,银行及官方受托人都无权拍卖该房产抵扣无担保卡债。但私人公寓等非组屋房产不在保护范围内,大概率会被清算偿债。

Q:DMP 和 DRS 会在我的信用报告(CBS)上留底多久?

A:DMP存续期间,CBS会标注重组状态,期间无法办理新贷款,全额结清退出计划后,3年可彻底清除记录。DRS执行期间会同步公示在征信及破产信托局系统,完成计划并取得官方完成证书后,征信可逐步修复,相关记录会在CBS保留5年。

Q:如果我在 DMP 或 DRS 还款期间突然遭遇失业或降薪,断供了会怎么样?

A:切勿无故断供,需第一时间向CCS(DMP)或OA(DRS)主动申报困境。短期收入波动,可申请临时缓交或下调月供;若长期无力还款且不主动沟通,DMP会被银行终止、DRS会被OA撤销,后续银行会重启催收,甚至向法院申请宣判个人破产。

Q:宣判破产或申请 DRS 后,我的公积金(CPF)账户里的钱会被拿去还卡债吗?

A:不会。新加坡《公积金法令》严格保护CPF存款,债权人、法院及OA均无权强制划扣公积金偿还债务,即便破产也不受影响。仅当个人达到法定年龄、主动提取CPF现金后,该笔取现资金可能被纳入个人资产用于偿债。

Q:2026年申请DMP和DRS的债务额度门槛分别是多少?卡债是否全部覆盖?

A:2026年官方门槛不变,DRS仅受理1.5万-15万新元无担保债务,超出额度无法申请;DMP无债务上限,适配各类额度无担保负债。二者均覆盖信用卡欠款、无担保贷款等卡债,车贷、房贷等有担保债务不纳入重组范围,需正常还款。

Q:没有稳定收入、失业状态可以申请2026 DRS/DMP计划吗?

A:DRS硬性要求申请人具备稳定收入,失业、无收入人群无法通过审核。DMP申请门槛更宽松,失业、收入波动人群可向CCS申请,机构会结合个人储蓄、家庭收入定制低月供方案,是无收入负债者的优选自救方式。

Q:申请DMP/DRS后,债权人还会继续计算利息和罚息吗?

A:计划正式获批生效后,原有逾期罚息、复利将全部终止。DMP由CCS协商银行下调固定低利率,降低还款成本;DRS由官方冻结所有罚息,仅需偿还固定本金。未正式获批前,利息与罚息仍会正常累计。

Q:DRS和DMP最大的核心区别是什么?普通人该怎么选?

A:核心区别:1、审批主体:DMP为CCS民间审核,DRS为OA官方司法管控;2、申请门槛:DMP无额度、征信限制,DRS有1.5-15万新元债务、稳定收入等硬性要求;3、征信影响:DRS公示性强、留底更久,DMP影响更小、恢复更快。选择建议:15万新元内、有稳定收入选DRS;债务超15万、收入不稳定选DMP。

Q:2026年申请DRS是否需要先被起诉、收到破产申请?

A:需要。DRS无法自主申请,必须先向法院提交破产申请,经法院审核移交OA评估合规后,才可进入还款计划,全程涉及司法流程。而DMP无需起诉和司法介入,可直接向CCS自主申请,流程更私密简便。