🆘 30 秒急救:新加坡信用卡还不上怎么办?

深呼吸!如果你这个月的账单已经还不上了,请立刻默念这三条“护身符”:

-

你会坐牢吗? ❌ 绝对不会! 欠卡债属于民事纠纷,只要不涉及诈骗/伪造文件,警察不会抓你。

-

有国家“黑名单”吗? ❌ 没有! 只有 CBS(新加坡信用局)的信用评分。它会变差,但不会让你“社会性死亡”。

-

千万别做什么? ❌ 绝对不要借阿窿 (非法高利贷)!绝对不要直接失联!

正确的自救第一步: 在逾期产生 26.9% 罚息之前,立刻主动拨打银行的客服电话,直接说:"I am facing financial difficulties, can we work out a repayment plan?" (我遇到了财务困难,我们可以商量一个还款计划吗?) 请继续往下看,了解逾期的真实后果与三大官方自救渠道。

由于失业、生意突然失败,或是此前不理智的过度消费,当你打开这个月的信用卡账单时,心脏猛地一沉——数字超出了你的承受能力。你翻遍所有的银行卡,发现自己甚至连那 50 到 100 新币的最低还款额 (Minimum Payment) 都凑不齐。

内心恐惧: 这种时刻,恐惧往往比债务本身更折磨人。很多人脑海中会浮现出电影里的极端画面:大门被泼红漆、收债人上门、警察逮捕、或者被丢进所谓的“国家信用黑名单”永远无法翻身。

我们的承诺: 首先,请深呼吸,停止恐慌! 逃避和消失永远解决不了问题,反而会让利息利滚利。

在新加坡这个法治严明的体系下,有一个核心事实你需要立即明确:单纯欠下信用卡债务通常不属于刑事犯罪。 你不会因为没钱还账单而被直接投进监狱。

本文将为你还原最真实的法律后果,带你了解从逾期第 1 天到第 6 个月会发生什么,并教你如何通过官方渠道进行“债务自救”。

第一部分:迷思终结 —— 新加坡真的有“信用黑名单”吗?

1. 坊间传闻:一旦欠钱,全岛封杀?

在新加坡的职场新人、留学生或新移民圈子里,常年流传着关于“黑名单”的恐怖传说:

-

“只要你有一张卡没还,你的名字就会被输入政府的系统,不仅以后贷不到款,连租房、签手机线、办宽带都会被拒绝。”

-

“这个名单是永久的,一旦进去,这辈子在新加坡就彻底‘凉了’。”

这些传言之所以流传甚广,是因为新加坡的信用体系确实非常高效,但”黑名单”这个词本身带有误导性。它让人们误以为这是一个由政府运营的、旨在惩罚个人的刑事名录。

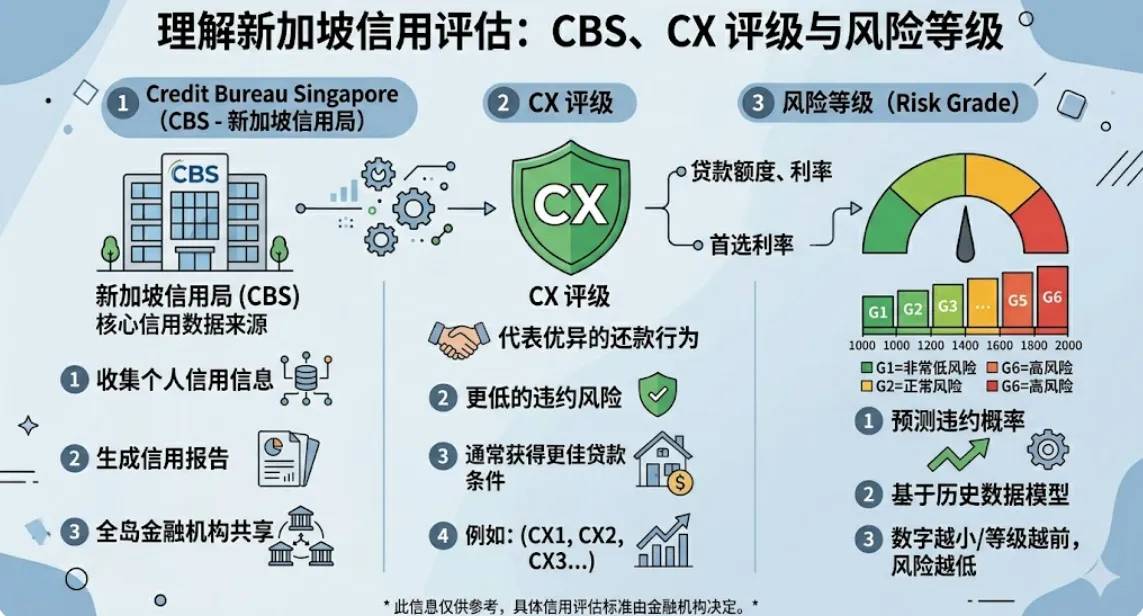

2. 事实真相:CBS —— 那个“盯着你钱包”的眼睛

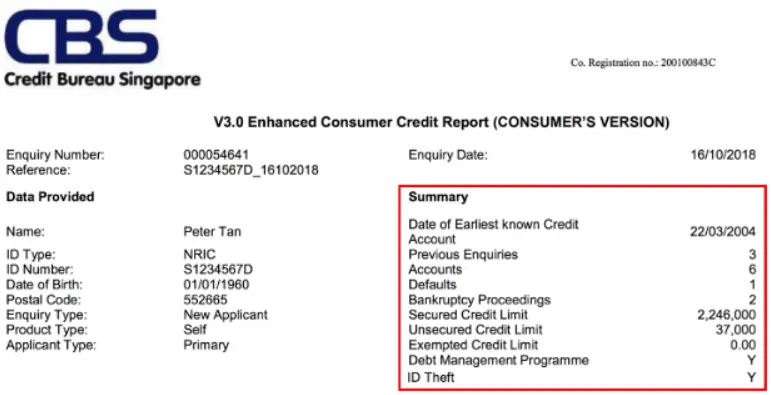

新加坡并没有一个名为“黑名单”的具体实体数据库。 政府并不会因为你欠了 5000 新币的卡债就给你定罪并公示。然而,新加坡金融管理局 (MAS) 监管下的所有持牌银行、财务公司以及一些特定的服务供应商(如部分电信公司),共同使用并维护着一个极其强大的数据中心——Credit Bureau Singapore (CBS - 新加坡信用局)。

-

它是什么? CBS 是一家私营但受政府严格监管的机构,它像是一个“金融记分簿”。

-

它是如何运作的? 每当你向银行借钱、申请信用卡、甚至只是迟交了一次还款,银行都会将这些行为实时同步给 CBS。

-

并非只有“坏消息”: 与传闻中的“黑名单”不同,CBS 记录的是你的完整信用历史。如果你一直按时还款,你的 CBS 评分会非常高,这反而能帮你拿到更低的贷款利率。

简而言之: 并没有人会主观地把你“拉黑”,是你自己的每一次逾期记录,像墨水一样滴进了你的信用报告里,让这份报告变得“难看”。

3. CX 评级:这才是真正的“隐形黑名单”

虽然官方不叫“黑名单”,但 CBS 报告中有一个决定性的指标,就是你的风险等级(Risk Grade)。

-

信用评分的暴跌: 如果你连续拖欠信用卡账单,通常在逾期超过 90 天(即 3 个账单周期)后,你的信用分数会像断了线的风筝一样跌入谷底。在 CBS 的评级体系中,你会看到自己的等级变成 HH 或 HX。这两个级别在银行眼中等同于“极高风险”。

-

Default (违约/坏账) 标记: 更严重的是,银行会将你的账户状态标记为 “Default”。这意味着银行已经放弃了正常收款,将其视为一笔收不回来的烂账。

-

全岛正规金融机构的“封杀”: 一旦有了这个标记,后果是毁灭性的。在新加坡,所有正规银行、财务公司在审核贷款时第一步就是调取 CBS 报告。

-

房贷、车贷: 无论是买 HDB 还是公寓,没有任何银行会批准你的房贷,因为你的违约标记意味着你不可信。

-

新信用卡/信贷额度: 申请新卡会被瞬间“秒拒”。

-

漫长的“服刑期”: 这个标记不会因为你还钱了就立刻消失。即使你还清了所有债务,不良记录通常仍会在你的 CBS 报告中保留 3 年(从结清之日起算)。在这三年里,你依然处于“信用残疾”状态。

-

🧮 致命的温水煮青蛙:只还“最低还款额 (Minimum Payment)”有多可怕?

很多负债者一开始并没有彻底断供,而是每个月咬牙还那 S$50 或 S$100 的“最低还款额”。他们以为这样就能保住信用,慢慢把钱还清。 在 2026 年高达 26.9% - 29.9% 的信用卡利率下,这是最可怕的财务自杀。

我们来算一笔冷血的账: 假设你欠了银行 S$10,000,年利率按 27.9% 计算。如果你每个月只还最低还款额(假设为 S$300 或本金的 3%):

-

第一年结束: 你还了 S$3,600。但由于高昂的复利,你欠银行的本金可能还有约 S$9,000!

-

还清需要多久? 如果你不增加任何新消费,一直只还最低额度,你需要长达 10 年 甚至更久才能彻底还清这笔钱。

-

你多付了多少利息? 你最终支付给银行的总金额可能会达到 S$18,000 - S$20,000,足足翻了一倍!

💡 专家忠告: “最低还款额”是银行发明的合法高利贷收割机。如果你发现自己连续 3 个月只能还得起 Minimum Pay,说明你的资金链已经断裂。不要再硬撑了,立刻向后文提到的 CCS (信贷辅导协会) 寻求债务重组帮助,强行把利率降下来!

第二部分:深渊倒计时 —— 逾期不还的真实时间线 (The Timeline)

如果你对账单置之不理,银行的“制裁”是分阶段升级的:

1. 第 1 - 30 天:金钱的惩罚 (Late Fees & Interest)

当你错过还款截止日期(Due Date)的那一秒起,惩罚机器就开始启动。

-

即时的滞纳金 (Late Fee): 只要你没有在截止日前存入款项,银行会立刻在你的账单上扣除一笔固定的滞纳金。在 2026 年的新加坡,绝大多数银行的这项费用已高达 SGD 100 左右。即使你只欠了 10 块钱,这 100 块的罚款也逃不掉。

-

利息复利的“核爆炸”: 这是最让负债者绝望的地方。正常还款时,你享受约 21-25 天的免息期;但一旦逾期,免息待遇立即取消。

-

你的所有未还款项(包括你这个月刚刷的新消费)将立刻开始计算利息。

-

利率极高: 惩罚性利率通常飙升至 26.9% - 29.9% p.a. (年化)。

-

每日计息,月月复利: 银行每天都会根据你的剩余欠款计算利息,并将其计入本金。这意味着你不仅在为本金付利息,还在为上个月产生的利息付利息。债务会像滚雪球一样,在短短几个月内迅速膨胀。

2. 第 30 - 60 天:夺命连环 Call 与停卡 (Suspension)

如果逾期进入第二个月,银行的姿态将从“温馨提醒”转变为“强势施压”。

-

内部催收部门介入: 此时你的案件会被移交给银行内部的催收组(Collections Department)。你会发现手机通讯录变得非常“繁忙”:

-

频繁的电话与短信: 催收专员会不断拨打你的电话,询问还款意向。虽然此时他们态度尚算礼貌,但这种频率会给你的精神带来极大压力。

-

正式催款函: 你的邮箱(Physical Mailbox)会收到纸质的催告信,甚至可能是带有法律警告意味的通知。

-

强制停卡 (Suspension): 这是最直观的影响——你的这张信用卡会被银行永久或临时冻结。当你尝试在超市支付或在线订餐时,系统会显示“交易拒绝”。

-

跨行连动: 如果你在该银行还有其他信用卡或额度,通常会被一并冻结。银行试图在风险进一步扩大前,切断你所有的信贷来源。

3. 第 90 天以上:转交“追债公司” (Debt Collectors)

当银行内部催收手段用尽却依然无法收回欠款时,银行通常会失去耐心,将你的债务“外包”或“出售”给第三方的合法追债公司 (Debt Collection Agencies)。这是许多负债者最恐惧的阶段,但了解法律底线能帮你应对:

-

他们“能”做什么?(合法权利):

-

上门拜访: 追债专员可能会出现在你的登记住址敲门。他们有权与你面对面讨论还款计划。

-

职场联系: 如果无法通过电话联系到你,他们可能会去你的公司找你。

-

发出律师信: 代表债权人向你发出最后通牒,为后续的法庭起诉做准备。

-

他们“不能”做什么?(法律禁区): 新加坡对合法追债公司有极其严格的《追债行为准则》,他们与“阿窿”(非法高利贷)有本质区别:

-

禁止暴力与恐吓: 绝对不能使用暴力、威胁伤害、泼红漆或张贴羞辱性大字报。

-

禁止骚扰家人: 追债人只能针对债务人本人。如果他们骚扰你的邻居、家人或在公共场合大肆宣扬你的欠债情况,属于违法行为。

-

禁止冒充官员: 他们不能冒充警察或法院官员。

生存建议: 如果合法追债公司在过程中存在骚扰、暴力行为或非法集结,你可以也应该立即报警。

第三部分:终极审判 —— 欠卡债会有哪些法律后果?

1. 我会坐牢吗?(Will I go to jail?)

这是绝大多数负债者最担心的问题,答案非常明确:绝对不会。

在新加坡的法律框架下,欠信用卡账单属于民事纠纷 (Civil Debt),而非刑事案件。警察不会因为你没钱还卡债而出现在你家门口把你带走。

-

单纯的“无力偿还”不犯罪: 如果你是因为经济困难、失业或经营失败而导致无法还款,这只是你与银行之间的契约违约。

-

什么时候会涉及坐牢(刑事罪名)? 除非你涉及了欺诈 (Fraud) 或伪造 (Forgery)。例如:

-

在申请信用卡时,通过伪造工资单、税单来骗取远超你真实收入的授信额度。

-

盗用他人身份开卡消费。 这些行为触犯的是《刑法》,而不仅仅是欠钱不还。只要你是合法申请并因财力问题断供,你面临的是财务制裁,而非铁窗生涯。

2. 查封财产 (Writ of Seizure and Sale - WSS)

如果债务长期未结且金额较大,银行有权向法庭申请查封与拍卖令 (WSS)。这可能是除了破产外,最令人心碎的法律程序:

-

执行过程: 法庭执达吏 (Bailiff) 会在银行代表的陪同下,根据法庭命令进入你的住所或办公场所。

-

“红色封条”: 执达吏会对现场的资产进行评估,并在电视机、音响、珠宝、名牌包、名表等贵重物品上贴上红色封条。一旦贴上封条,你严禁移动、损坏或变卖这些物品,否则即是刑事犯罪。

-

公开拍卖: 如果你在规定时间内仍无法还款,法庭将通过公开拍卖这些财物来偿还欠款和诉讼费。

-

受保护的资产(不能没收):

-

HDB 组屋: 法律对组屋有极强的保护,私人债权人通常无法通过 WSS 强制收回你的组屋(除非你是房贷违约且债主是 HDB 或贷款银行)。

-

生活必需品: 你全家人睡觉的床铺、吃饭的厨具、基本的衣物和必要的生计工具,法庭是不能带走的。

3. 强制破产 (Bankruptcy)

当债务规模扩大到个人无法掌控的程度,法律程序将走向终点——破产。

-

法定门槛: 在新加坡,如果你拖欠的总债务(包含本金、疯狂滚雪球的利息和罚款)超过 SGD 15,000,债权银行就有权向法院提交破产申请,让你强制破产。

-

破产的代价(代价极其沉重): 破产并非解脱,而是另一种受限生活的开始:

-

公共名录的污点: 你的名字将被列入官方的公共破产记录。任何人(包括未来的雇主)都可以查询到这一记录。

-

旅行禁令: 你不能随意出国旅游或探亲。每次离境前,你必须向官方受托人 (Official Assignee) 申请并获得书面批准。

-

强制还款计划: 你的每一分收入(包括月薪)都将由官方进行管理。在扣除基本生活开支后,剩余的部分必须强制扣除用于偿还债务。

-

职业生涯的终结: 破产者禁止担任公司董事,不能在没有批准的情况下经营生意,也无法从事某些特定行业(如律师、会计师或特定金融职位)。

-

信用彻底归零: 在破产期间,你无法申请任何信贷额度或贷款。

-

4. 终极避坑:欠债买张机票“跑路回国”,这招在 2026 年行得通吗?(外籍人士“跑路回国”的真实下场)

很多在新加坡打拼的 EP/SP 或 WP 持有者,在面临绝望的卡债时,脑海里都会闪过一个念头:“大不了我买张机票回国,这辈子不来新加坡了,银行还能跨国抓我不成?”

请立刻打消这个念头!在 2026 年的跨国金融数据网下,“跑路”的代价极其惨痛:

-

国际追债公司的“跨国追杀”: 新加坡的银行通常会将变成坏账的国际债务,以打包折扣价卖给全球性的跨国追债公司(International Debt Collectors)。这些公司在中国大陆、马来西亚、印度等地都有合法的合作分支机构。你的国内手机、国内住址很快就会收到来自当地律所的催款函,债务如同噩梦般随行。

-

签证系统的“拉黑”: 新加坡移民局 (ICA) 和人力部 (MOM) 对外籍人士的财务诚信要求极高。留下未解决的银行坏账,你的名字会被系统永久标记。不仅你终身无法再次申请新加坡的任何准证或签证,甚至在你未来前往新加坡转机时,都可能在海关遭遇麻烦。

-

发达国家签证联动(隐形后果): 虽然各国的征信系统不完全互通,但在申请美国、加拿大、澳洲等国的长期签证或移民时,通常需要提供无犯罪记录及过往居住国的背景调查。新加坡的恶意逃债记录(被法庭判决或强制破产),极有可能成为你被其他发达国家拒签的致命黑历史。

第四部分:隐形代价 —— 债务对生活、工作和准证的影响

很多人以为“大不了就是不向银行借钱了”,但在新加坡,信用破产的影响如同“社会性骨折”,渗透在你生活的方方面面:

1. 找工作背调:信用报告是你的“第二简历”

在新加坡求职,尤其是中高薪职位,背景调查 (Background Check) 是一道必经的门槛。

-

哪些行业会查?

-

金融行业: 受新加坡金融管理局 (MAS) 监管的所有机构(银行、保险、证券、金融科技公司)。根据 MAS 的准则,员工必须具备“廉洁与诚信”,严重的财务违约被视为风险隐患。

-

政府部门: 所有的公务员职位及政府关联机构 (Statutory Boards)。

-

跨国大公司 (MNC): 许多大型企业(如 Google, Meta, 以及四大会计事务所)在录用关键岗位员工前,都会委托第三方公司调取你的 CBS 报告。

-

为什么信用差会导致失去 Offer? 雇主认为,如果一个人无法管理好自己的个人财务,或者正面临巨大的追债压力,那么他可能更容易受到诱惑而利用职权挪用公款,或者因为精神压力过大而无法胜任工作。

-

残酷的现实: 即使你的技术面试拿了满分,如果背调显示你处于“Default”状态或正在破产中,公司为了规避风险,极大概率会撤回 (Revoke) 已经发出的 Offer。

2. 外籍人士的准证 (EP/SP/WP) 与 PR 申请

对于在新加坡打拼的外籍人士来说,信用问题涉及“身份”稳定性。

-

潜在影响: 严重的金融违约、被法庭起诉的记录甚至破产状态,会显著影响长期准证更新、PR (永久居民) 和公民申请的成功率。

-

逻辑: 政府审核时会评估申请人的财务状况。有严重债务危机的人士可能被视为社会不稳定因素。

3. 买房 (HDB/Condo):购房梦的破碎

在新加坡,买房通常需要银行贷款。如果你的信用记录有“污点”,这扇大门会几乎彻底锁死。

-

银行的“一票否决制”: 当你向银行申请房屋贷款(Home Loan)时,银行第一件事就是调取你的 CBS 报告。如果报告显示你处于 Default (违约) 或 Bankruptcy (破产) 状态,银行会毫不犹豫地拒绝你的贷款申请。

-

HDB 贷款的限制: 即使是申请建屋局 (HDB) 的贷款,如果你曾有过严重的财务管理不善记录,审核过程也会变得极其困难且充满变数。

-

现实后果: 对于 Condo(私宅)买家,由于无法从银行获得那 75% 的贷款,除非你拥有惊人的全款支付能力,否则买房将成为奢望。对于 HDB 买家,失去贷款额度意味着你可能无法支付购房余款,甚至导致已支付的定金被没收。

-

漫长的等待期: 即使你还清了债务,不良记录(Default)通常也会在你的 CBS 报告上保留 3 年。这意味着你在还清债后的 36 个月内,依然很难从银行拿到合理的贷款利率。

第五部分:悬崖勒马 —— 2026年三大官方自救方案 (How to Save Yourself)

如果你还没走到被起诉或强制破产的那一步,千万别去借阿窿 (非法高利贷) 补窟窿! 那只会加速你的灭亡。请立刻采取以下正规行动:

方案 1:债务合并计划 (Debt Consolidation Plan - DCP)

这是新加坡金融管理局 (MAS) 支持的一项还款支持计划,旨在帮助那些背负了巨额无抵押债务(信用卡或无抵押个人贷款)的人重新掌控财务。

-

适用人群:

-

你的无抵押债务总额已经超过你月薪的 12 倍。

-

你是新加坡公民或永久居民(PR)。

-

你的年收入在 SGD 20,000 到 SGD 120,000 之间。

-

它是如何运作的?

-

集中管理: 你可以向一家参与 DCP 的银行(如 DBS, OCBC, UOB 等)提出申请。这家银行会帮你清偿所有其他银行的无抵押欠款。

-

利息减负: 信用卡利率通常高达 27.9%,而 DCP 的利率通常大幅降至 3% - 6% p.a. 左右。

-

长期还款: 所有的债务被整合为一笔固定的贷款,你可以选择分摊在长达 10 年的时间里慢慢偿还,极大地缓解了每月的现金流压力。

-

需要注意的代价: 一旦加入 DCP,你名下所有的信用卡和信贷额度将被强制取消,直到你的债务减少到月薪的 8 倍以下。这是为了防止你“借新还旧”,真正开始存钱还债。

方案 2:寻求 CCS 官方辅导 (Credit Counselling Singapore)

如果你感觉债务已经彻底失控,每天被催债电话折磨得精神崩溃,CCS 是你最后的避风港。

-

适用人群: 债务总额巨大,已面临破产边缘,或因利滚利完全看不到还清希望的负债者。

-

怎么做: CCS (新加坡信贷辅导协会) 是一个受政府承认的非盈利组织 (NGO)。他们会为你提供专业的债务咨询服务。

-

终极武器 —— DMP (Debt Management Programme): 如果经过评估你符合条件,CCS 会充当你的“法律谈判专家”。他们会直接出面,去和所有正在追债的银行集体谈判。

-

谈判内容: 要求银行“停息挂账”(停止计入利息和罚金),并根据你的真实收入扣除生活费后的余额,制定一个你可以承受的、为期数年的还款计划。

-

权威性: 银行通常非常尊重 CCS 的介入。一旦你进入 DMP 计划,银行和追债公司通常会停止日常的催收骚扰,让你能够有尊严地按计划还债。

方案 3:余额代偿 (Balance Transfer)

这是一种适合“轻度财务感冒”的短期救急方案。

-

适用人群: 你的欠款金额尚在可控范围内,只是暂时因为某些突发原因(如这个月开销过大、年终奖还没发)导致两三个月内资金周转不灵,无法还清信用卡全额。

-

怎么做: 利用另一家银行(你目前不欠款的银行)提供的 Balance Transfer 功能。

-

操作机制: 银行 A 会给你一笔现金(或直接划拨给银行 B 抵消欠款),这笔钱在最初的 3 到 6 个月内通常是 0% 利率的。

-

喘息机会: 你只需要支付一笔很低的一次性手续费(通常在 1%-3% 左右),就可以获得长达半年的免息期。在这段时间里,你的本金不会因为 27.9% 的信用卡复利而疯狂膨胀。

-

-

致命风险: 这是一个“缓兵之计”。如果免息期结束你仍未凑齐本金还清,利率会立刻跳回极高的水平。这只适合那些确定短期内会有资金进账的人。

📞 话术防身:如何接听银行/催收公司的电话?

当你逾期 30 天后,每天接连不断的未知号码会让你心跳加速。不要拒接!拒接只会让银行认为你试图“潜逃”,从而加快起诉流程。

勇敢接起电话,并用这段话术稳住对方: "Hi, I am [你的名字]. I acknowledge this debt, but I am currently facing severe financial hardship due to [失业/家庭变故]. I am not running away. I have already booked an appointment with Credit Counselling Singapore (CCS) next week to work out a repayment plan. Please make a note in your system and hold off on further legal actions." (你好,我承认这笔债务,但我目前遭遇了严重的财务困难。我没有逃避,我已经预约了下周的新加坡信贷辅导协会进行债务重组。请在系统中备注,并暂缓进一步的法律行动。)

这套话术的作用:

-

表明了还款意愿(证明你不是欺诈)。

-

搬出了官方机构 CCS(银行一听你找了 CCS,通常会将疯狂催收的频率降温,因为他们知道进入官方流程了)。

结语 (Conclusion)

欠债并不可耻,逃避才是最坏的选择。

在新加坡,如果你不还信用卡,虽然不会被抓去坐牢,但暴跌的 CBS 评分、不断上门的追债公司以及破产的风险,会彻底摧毁你的正常生活和职业前途。

当你发现自己还不上 Minimum Pay 的那一刻,请立刻放下尊严,拨打银行电话协商,或者直接求助 Credit Counselling Singapore (CCS)。越早面对,你能保住的资产和信用就越多!

常见问题与解答 (FAQ)

Q: 新加坡信用卡欠款超过多少会被起诉破产?

A: 在新加坡,无抵押债务总额累积超过 S$15,000,银行就有权向法院申请让你强制破产。

Q: 破产后还可以保留 HDB 组屋吗?

A: 通常情况下,破产者的 HDB 组屋是受到法律保护的,官方受托人不能强行变卖你的组屋来还债。但私宅 (Condo) 会被查封拍卖。

Q: 在新加坡被追债公司骚扰怎么办?

A: 合法的追债公司不允许使用暴力或恐吓手段。如果他们在晚上 10 点后上门、在门外大声喧哗或骚扰邻居,请立即拨打 999 报警,警方会以骚扰罪名介入。

Q: 如果我欠了钱离开新加坡回国,银行会跨国追债吗?

A: 虽然银行不太可能为了几千新币跨国起诉,但你的 CBS 记录会永久变差。如果你未来想回到新加坡工作、申请准证、或者该银行在你的母国有业务,你的债务阴影依然会随之而来。

Q: 银行派来的追债公司上门合法吗?我该报警吗?

A: 合法追债公司上门是合法的。但如果他们采取泼漆、锁门、骚扰邻居、使用暴力或言语威胁,你可以立即报警。新加坡对非法追债行为打击力度极大。

Q: 我还清了债务后,“黑名单”标记会自动消失吗?

A: 不会立刻消失。你的账户状态会从 “Default” 变为 “Settled”(已结清),但这个记录通常会在你的 CBS 报告中保留 3 年。这段时间内,申请贷款依然可能被拒。

Q: 我因为欠债被告上法庭,会影响我现有的 EP/SP 准证吗?

A: 只要不是刑事罪名,通常不会立刻导致准证被吊销。但在你下次续签(Renewal)时,MOM 可能会查看你的财务诚信记录,严重的法律纠纷可能会成为续签失败的导火索。

Q: 信用卡不还的后果?

A: 信用卡逾期上报征信系统后,银行将收取罚息,不再享有免息服务。 罚息从消费当天开始计算,直至还清账单,金额通常较高。 2025 年已全面禁止“利滚利”,但逾期后仍要承担两笔费用:按日计算的利息、按欠款比例收取的违约金。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。